Größe und Marktanteil des gewerblichen Immobilienmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

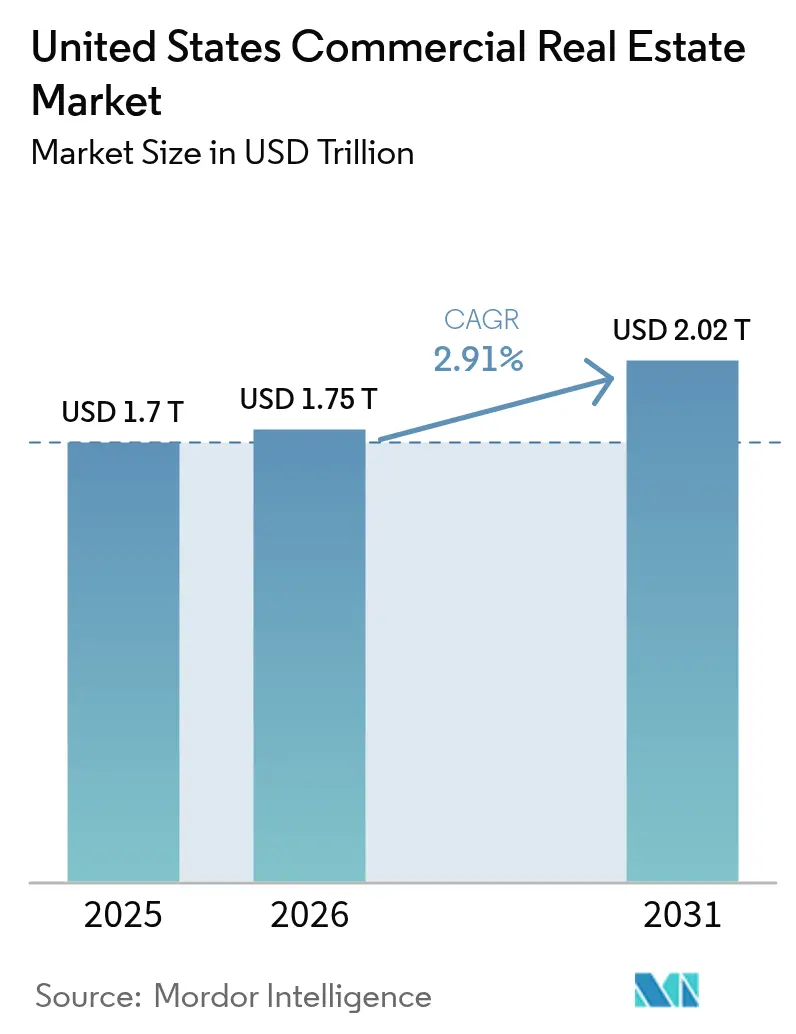

| Marktgröße im Basisjahr (2025) | 1.7 Billionen US-Dollar |

| Marktgröße (2026) | 1.75 Billionen US-Dollar |

| Marktgröße (2031) | 2.02 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.91% CAGR |

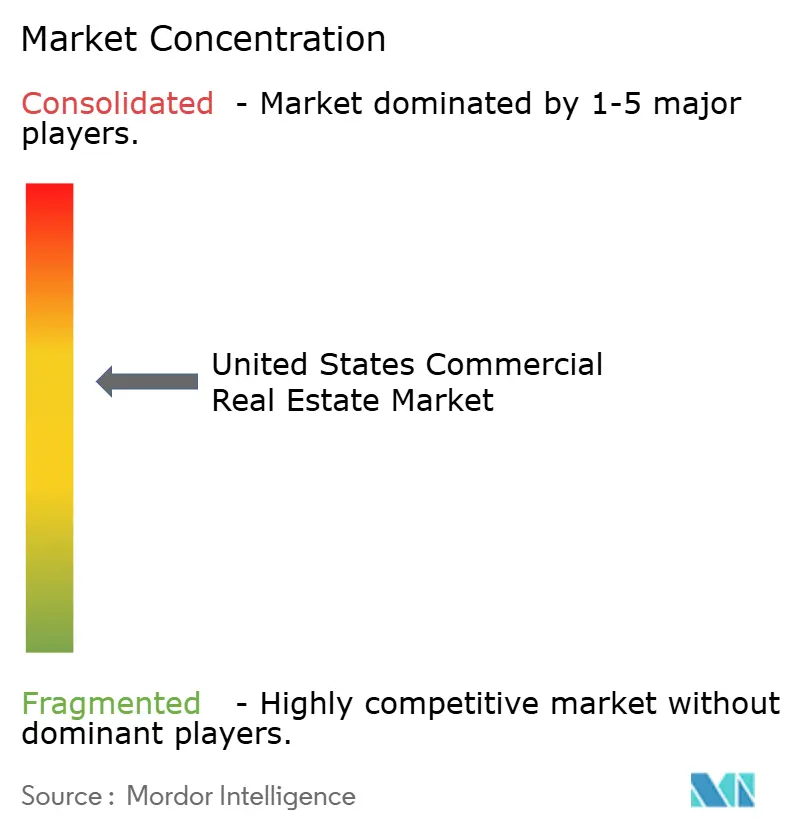

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des gewerblichen Immobilienmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des gewerblichen Immobilienmarkts der Vereinigten Staaten wird voraussichtlich von 1,7 Billionen USD im Jahr 2025 auf 1,75 Billionen USD im Jahr 2026 steigen und bis 2031 ein Volumen von 2,02 Billionen USD erreichen, was einem CAGR von 2,91 % über den Zeitraum 2026–2031 entspricht.

Institutionelle Investoren bevorzugten weiterhin ertragsbringende Vermögenswerte, auch wenn das restriktive geldpolitische Umfeld der Federal Reserve die durchschnittlichen Zinssätze für Gewerbeimmobilienkredite über 6 % hielt. Logistikimmobilien übertrafen Büros, da der E-Commerce-Anteil am gesamten US-Einzelhandelsumsatz 16 % überstieg, während die Migration in den Sunbelt die Absorption von Mehrfamilienhäusern stützte. Die Compliance-Kosten im Zusammenhang mit den Klimaoffenlegungsvorschriften der SEC stiegen auf bis zu 2 Millionen USD pro börsennotiertem Emittenten, was Vermieter dazu veranlasste, energiemanagementbezogene PropTech-Lösungen einzuführen, die die Betriebskosten um bis zu 20 % senken. Maklerunternehmen erhöhten ihre Technologieausgaben, um Marktanteile gegenüber digitalen Plattformen zu verteidigen, die Vermietungszyklen verkürzen und Geld-Brief-Spannen komprimieren.

Wichtigste Erkenntnisse des Berichts

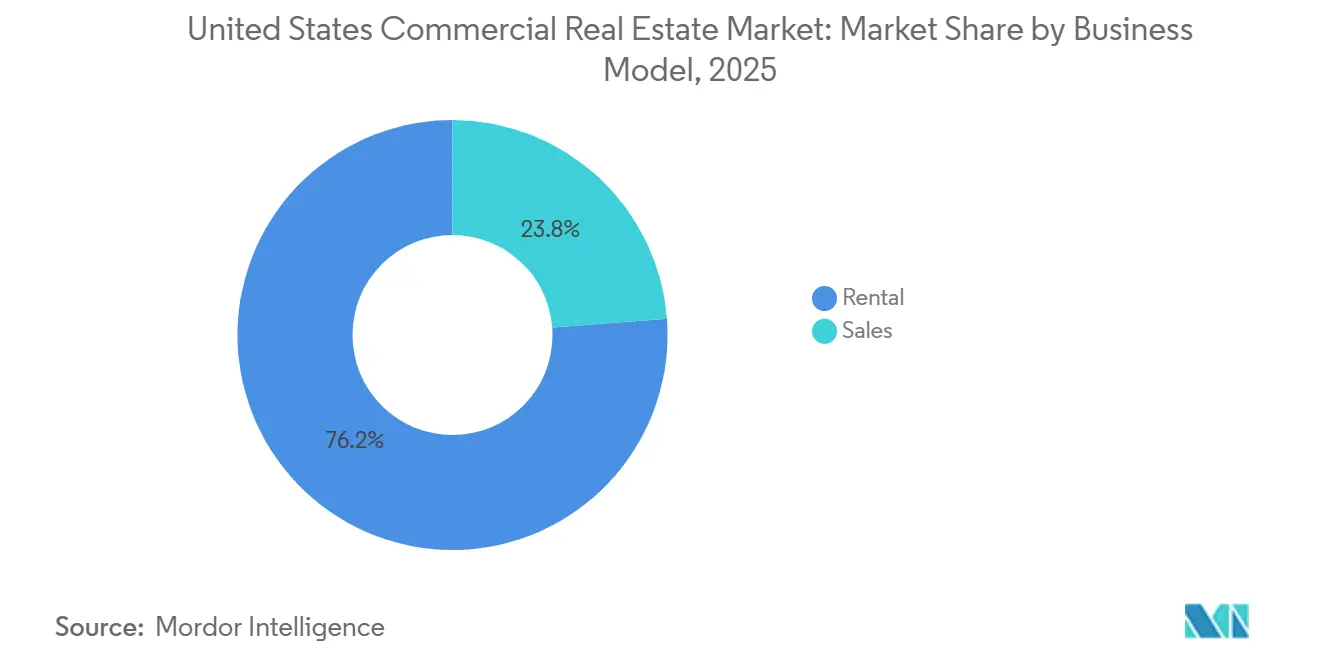

- Nach Geschäftsmodell führten Vermietungen mit einem Anteil von 76,2 % am Umsatz 2025, während das Verkaufssegment bis 2031 den schnellsten CAGR von 3,19 % verzeichnen dürfte.

- Nach Immobilientyp hielten Büros 2025 den größten Anteil von 29,1 %, doch Logistikimmobilien sind für den höchsten CAGR von 3,44 % im Zeitraum 2026–2031 vorgesehen.

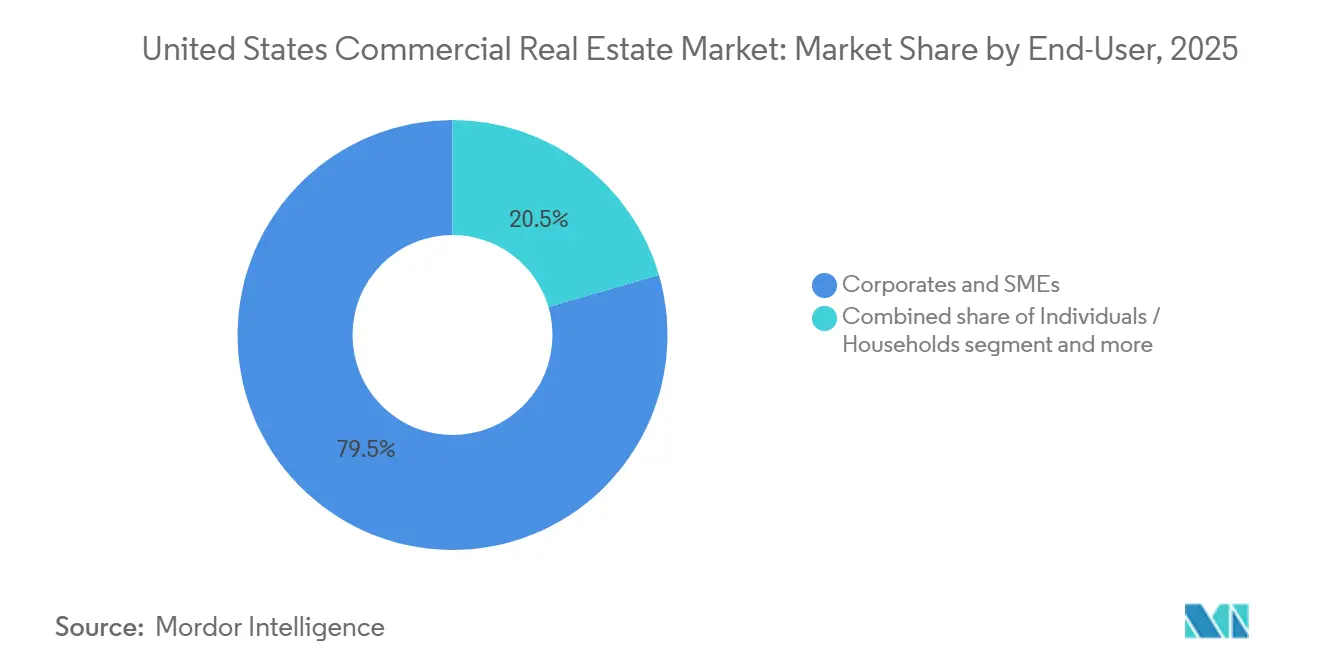

- Nach Endnutzer hielten Unternehmen und KMU 79,5 % der Nachfrage im Jahr 2025, während Privatpersonen und Haushalte bis 2031 voraussichtlich mit einem CAGR von 3,25 % wachsen werden.

- Nach Bundesstaat erzielte Kalifornien 2025 einen Anteil von 21,1 %, doch die Gruppe der übrigen US-Bundesstaaten dürfte mit einem CAGR von 3,61 % im Prognosezeitraum alle Regionen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum gewerblichen Immobilienmarkt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage nach Industrie- und Logistikflächen, getrieben durch E-Commerce und Lieferkettenanforderungen | +1.1% | Texas, Inland Empire (Kalifornien), New Jersey, Georgia | Langfristig (≥ 4 Jahre) |

| Gesteigertes Investoreninteresse an Mehrfamilien- und Mischnutzungsimmobilien, das die Kapitalmarktaktivität ausweitet | +0.7% | Florida, Texas, Arizona, städtische Nachverdichtungsgebiete | Mittelfristig (2–4 Jahre) |

| Erholung bei der Vermietung von Büro- und Einzelhandelsflächen, die die Nachfrage nach Makler- und Vermietungsdienstleistungen ankurbelt | +0.6% | New York, San Francisco, Chicago | Mittelfristig (2–4 Jahre) |

| Einführung von PropTech und Datenanalyse zur Verbesserung der Markttransparenz und Transaktionseffizienz | +0.5% | San Francisco, New York, Austin, Seattle | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an professionellen Immobilien- und Asset-Management-Dienstleistungen | +0.4% | National, große institutionelle Portfolios | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage nach Industrie- und Logistikflächen, getrieben durch E-Commerce und Lieferkettenanforderungen

Der E-Commerce überstieg 2025 einen Anteil von 16,3 % am Einzelhandelsumsatz der Vereinigten Staaten und veranlasste Mieter, 250 Millionen Quadratfuß neue Lagerkapazitäten zu sichern. Prologis verzeichnete ein Same-Store-Mietwachstum von 7,2 % und hielt eine Entwicklungspipeline von 50 Millionen Quadratfuß in Last-Mile-Märkten [1]Industriemietindex 2025, Prologis, prologis.com. Nearshoring brachte 2025 475.000 neue Einwohner nach Texas und trieb die industrielle Absorption in Dallas-Fort Worth auf Rekordniveau. Kaltlagermieten lagen 30–40 % über denen konventioneller Lagerhäuser, doch das Angebot blieb aufgrund komplexer Bauausführungen knapp. Industrie-REITs erzielten 2025 eine Gesamtrendite von 17 % und waren damit der zweitbeste Teilsektor nach Gesundheitsimmobilien.

Gesteigertes Investoreninteresse an Mehrfamilien- und Mischnutzungsimmobilien, das die Kapitalmarktaktivität ausweitet

Das Transaktionsvolumen bei Mehrfamilienhäusern stieg im Jahresvergleich um 28 % auf 185 Milliarden USD im Jahr 2025. Das Mietwachstum im Sunbelt von 5–7 % zog Pensionsfonds an, die inflationsgeschützte Renditen anstreben. Mischnutzungsprojekte erzielten Bewertungsprämien, da Städte transit-orientierte Entwicklungen über steuerliche Finanzierungsinstrumente förderten. Maklerunternehmen verzeichneten einen Anstieg der Eigenkapitalplatzierungsmandate für Mehrfamilienrefinanzierungen um 35 % bei stabilisierten Kapitalisierungsraten von 5,0–5,5 %. Institutionelle Käufer erwarben 18 % der Einfamilienhäuser in Zielmärkten und integrierten diese in Mehrfamilienportfolios zur Finanzierungsskalierung.

Erholung bei der Vermietung von Büro- und Einzelhandelsflächen, die die Nachfrage nach Makler- und Vermietungsdienstleistungen ankurbelt

Die Vermietungsgeschwindigkeit erholte sich; allein Manhattan schloss im zweiten Quartal 2025 8,4 Millionen Quadratfuß ab – das beste Quartal seit 2019. Das Mietervertrauen kehrt zurück, doch die Nachfrage konzentriert sich auf hochwertige Gebäude, während die Leerstandsquoten bei Klasse-B- und Klasse-C-Objekten über 25 % liegen. Erlebnisorientierte Einzelhändler füllten ehemalige Bekleidungsflächen und machten die Netto-Absorption im Einzelhandel in Lifestyle-Centern positiv. Maklerunternehmen erweiterten ihre Mietervertretungsteams und führten Mietverwaltungssoftware ein, die wiederkehrende Gebühren generiert und die Umsatztransparenz verbessert. Längere durchschnittliche Mietlaufzeiten von 8,5 Jahren steigern den langfristigen Kundenwert für Beratungsunternehmen.

Einführung von PropTech und Datenanalyse zur Verbesserung der Markttransparenz und Transaktionseffizienz

Die PropTech-Finanzierung in den USA erreichte 2025 8,2 Milliarden USD, angeführt von vermieterseitigen Mietanalyse- und Mieterengagement-Plattformen. VTS verwaltete weltweit 15 Milliarden Quadratfuß und bot prädiktive Verlängerungsmodelle mit einem Vorlauf von 18 Monaten. Die Plattform von HqO umfasste 400 Millionen Quadratfuß und wandelte Nutzungsdaten von Annehmlichkeiten in Investitionsprioritäten um. Crexi schloss Verkäufe im Wert von 12 Milliarden USD ab und reduzierte Geld-Brief-Spannen durch transparente Preisgestaltung um 150 Basispunkte. Pilotprojekte mit digitalen Zwillingen senkten die Betriebskosten bei frühen Anwendern um 12 %, und die BIM-Nutzung bei Neubauten überstieg 2025 65 %.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Zinssätze und höhere Kreditkosten verlangsamen das Transaktionsvolumen | -0.8% | National, besonders ausgeprägt in hochverschuldeten Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Gegenwind im Bürosegment durch hybrides Arbeiten, der Auslastung und Bewertungen senkt | -0.5% | San Francisco, New York, Chicago, sekundäre Geschäftszentren | Mittelfristig (2–4 Jahre) |

| Regulatorische Compliance- und ESG-Anforderungen erhöhen die betriebliche Komplexität und die Kosten | -0.3% | National, am stärksten ausgeprägt bei börsennotierten REITs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zinssätze und höhere Kreditkosten verlangsamen das Transaktionsvolumen

Die Zinssätze für Gewerbeimmobilienkredite lagen 2025 im Durchschnitt bei 6,4 % – immer noch 300 Basispunkte über dem Niveau von 2019 – und drückten die gehebelten Renditen[2]„Umfrage zu Gewerbeimmobilienkreditzinsen 2025”, Mortgage Bankers Association, mba.org. Der Dealflow blieb 35 % unter früheren Höchstständen, da sich die Geld-Brief-Spannen bei Bürotransaktionen auf 20 % ausweiteten. Variabel verzinsliche Schulden, die 40 % der ausstehenden Salden abdecken, sahen sich Repricing-Schocks ausgesetzt, die Notverkäufe auslösten. Regionalbanken schränkten die Kreditvergabe nach den Turbulenzen von 2023 ein und schufen eine jährliche Finanzierungslücke von 150 Milliarden USD, die teilweise durch CMBS und Schuldenfonds gedeckt wurde. Die Leitlinien der Fed für lediglich 50 Basispunkte an Lockerungen bis 2026 deuten darauf hin, dass die Kreditkosten den gewerblichen Immobilienmarkt der Vereinigten Staaten weiterhin belasten werden.

Gegenwind im Bürosegment durch hybrides Arbeiten, der Auslastung und Bewertungen senkt

Hybride Arbeitszeitmodelle, die von 68 % der Arbeitgeber eingeführt wurden, reduzierten die Auslastung auf 3,2 Tage pro Woche und machten 20–25 % des Bestands funktional obsolet. Die Leerstandsquoten bei Klasse-B- und Klasse-C-Objekten in sekundären Ballungsräumen überstiegen 28 %, was Konzessionspakete in Höhe von 2 Jahren Mietfreiheit bei 10-jährigen Mietverträgen erzwang. Die Preise für nicht-erstklassige Vermögenswerte fielen 30–40 % unter die Höchststände von 2019, und nur 12 % des Bestands eignet sich für rentable Umwandlungen in Wohnungen oder Life-Science-Flächen. San Franciscos Leerstandsquote stieg auf 34,5 % – den höchsten Wert unter den großen Ballungsräumen. Erstklassige Gebäude mit Wellness-Annehmlichkeiten hielten eine Auslastung von 85 % und erzielten Mietprämien von 25–30 %, was einen Trend zur Qualitätsorientierung verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Vermietung macht über drei Viertel des Umsatzes aus

Das Vermietungssegment erzielte 76,2 % des Umsatzes im Jahr 2025 und unterstreicht damit den institutionellen Appetit auf planbare Cashflows und VPI-gekoppelte Eskalationsklauseln. Core-Plus-Strategien lieferten ein Same-Store-NOI-Wachstum von 4,2 %, das komfortabel über dem CAGR des gesamten gewerblichen Immobilienmarkts der Vereinigten Staaten lag, da die meisten neuen Industriemietverträge im Jahr 2025 jährliche Mietsteigerungen von 3–4 % enthielten. Vermietungsbesitz umgeht zudem das Mark-to-Market-Risiko und ermöglicht es Investoren, Bewertungsschwankungen auszusitzen und gleichzeitig Ausschüttungen zu vereinnahmen.

Die Verkaufsaktivität, die bis 2031 mit einem CAGR von 3,19 % wachsen soll, dreht sich um notleidende Büroumwandlungen, Erschließungsgrundstücke und Einzelmieter-Transaktionen, die 150 Basispunkte über den Wiederbeschaffungskosten-Kapitalisierungsraten bewertet werden. Die Transaktionsgeschwindigkeit dürfte sich beschleunigen, sobald die Finanzierungskosten sinken, und könnte aufgestaute Transaktionen im Wert von 200 Milliarden USD freisetzen. Dennoch erscheint die Dominanz der Vermietung im gewerblichen Immobilienmarkt der Vereinigten Staaten dauerhaft, da Versicherungen und Pensionsfonds ihre Allokationen in Nettomietimmobilien zur Verbindlichkeitsabsicherung ausweiten.

Nach Immobilientyp: Logistik auf dem Vormarsch, Büros im Umbruch

Büroimmobilien hielten 2025 einen Anteil von 29,1 % am Umsatz, auch wenn hybrides Arbeiten Standardgebäude aushöhlte. Eigentümer von Klasse-A-Flächen begegneten dem mit Wellness-Upgrades und flexiblen Grundrissoptionen und schützten so die Auslastungsraten nahe 85 %.

Logistik ist der am schnellsten wachsende Immobilientyp mit einem CAGR von 3,44 %, gestützt durch eine E-Commerce-Durchdringung von 16,3 % und Nearshoring-Nachfrage nach modernen Distributionsknoten. Lagermieten stiegen 2025 um 7,2 %, und knappes innerstädtisches Bauland sicherte die Preissetzungsmacht. Einzelhandelsimmobilien spalteten sich auf: Erlebnisorientierte Center verzeichneten positive Absorption, während veraltete Einkaufsstreifen zurückblieben. Rechenzentren, Gastgewerbe und Selbstlagerung verbreiterten die Diversifikation, wobei das Segment „Sonstige” trotz einer Korrektur bei Rechenzentrumsbewerungen 25 Milliarden USD an Eigenkapital anzog.

Nach Endnutzer: Unternehmen dominieren, aber die Haushaltsnachfrage beschleunigt sich

Unternehmen und KMU trieben 79,5 % der Vermietungsaktivität im Jahr 2025 an, was einen anhaltenden Appetit auf flexible Büros, Drittlogistikflächen und Zieleinzelhandel widerspiegelt[3]„US-Nettomietbericht 2025”, CBRE, cbre.com. Durchschnittliche Unternehmensmietlaufzeiten verkürzten sich auf 5,2 Jahre, was Vermieter dazu veranlasste, auf Mieterfahrungstechnologie zu setzen, die die Verlängerungswahrscheinlichkeit erhöht.

Privatpersonen und Haushalte sollen bis 2031 mit einem CAGR von 3,25 % wachsen, da Millennials und die Generation Z Mieten gegenüber Eigentum bevorzugen und damit Einfamilienmiet- und Co-Living-Formate stärken. Staatliche, gemeinnützige und Bildungsmieter bleiben stabil, sind jedoch ressourcenbeschränkt. Mischnutzungscampusse verbinden zunehmend Unternehmens- und Wohnbedarf, optimieren die Flächennutzung und steigern die Bewertungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kaliforniens Anteil von 21,1 % am Umsatz 2025 resultiert aus robuster KI-Vermietung im Silicon Valley und einer jährlichen Logistikabsorption von 40 Millionen Quadratfuß im Inland Empire. Die Vorschrift zur ausschließlich elektrischen Bauweise gemäß Title 24 erhöht die Budgets um 8–12 %, senkt jedoch die langfristigen Betriebskosten um etwa ein Fünftel. Texas gewann 2025 475.000 neue Einwohner, was die industrielle Absorption in Dallas-Fort Worth auf 35 Millionen Quadratfuß anhob, während die Mehrfamilienmieten bis 2026 jährlich um 5–7 % wachsen. Floridas Bevölkerungszuwachs von 365.000 Personen komprimierte die Kapitalisierungsraten in Miami und Tampa um 50 Basispunkte.

Illinois kämpft mit Unternehmensabwanderungen, behält jedoch Stärke in der Binnenlogistik und verzeichnete 2025 eine Absorption von 18 Millionen Quadratfuß. Die Kategorie der übrigen US-Bundesstaaten wird mit einem CAGR von 3,61 % wachsen, angeführt von Phoenixs industriellem Mietwachstum von 8,1 %, Nashvilles erster positiver Büroabsorption seit 2019 und Charlottes Pipeline von 12.000 Mehrfamilieneinheiten. Regulatorische Unterschiede zwischen den Bundesstaaten verstärken Verlagerungstrends: New York Citys CO₂-Obergrenzen erzwingen Nachrüstungen von 15–25 USD pro Quadratfuß, während Texasʼ vereinfachtes Genehmigungsverfahren Entwicklungszeitpläne um 6–9 Monate verkürzt. Floridas 10-%-Deckelung jährlicher Grundstücksbewertungserhöhungen hält die Haltekosten niedrig und zieht institutionelles Kapital an.

Wettbewerbslandschaft

Großmaklerunternehmen – CBRE, JLL, Cushman & Wakefield, Newmark und Colliers – vereinen etwa 60 % der Provisionseinnahmen auf sich, sehen sich jedoch einem Gebührendruck durch PropTech-Wettbewerber ausgesetzt, die Transparenz zu geringeren Kosten bieten. Diese etablierten Akteure integrieren vertikale Dienstleistungen wie Immobilien- und Asset-Management, um Renteneinnahmen zu sichern und sich durch Datenerkenntnisse zu differenzieren.

Technologieinvestitionen sind entscheidend geworden. CBRE investierte zwischen 2023 und 2025 500 Millionen USD in digitale Plattformen, während JLL eine Mehrheitsbeteiligung an HqO erwarb, um Mieterfahrungsanalysen in sein verwaltetes Portfolio zu integrieren. Kleinere Spezialisten wie Marcus & Millichap verteidigen ihr Terrain bei Verkäufen unter 20 Millionen USD durch tiefe lokale Netzwerke für Transaktionssicherheit.

Regulierung begünstigt Größe. Die Klimaoffenlegungsvorschriften der SEC drohen, die Fixkosten für börsennotierte REITs um bis zu 2 Millionen USD pro Jahr zu erhöhen – ein Aufwand, den kleinere Unternehmen möglicherweise nicht stemmen können. Infolgedessen könnten mittelgroße Maklerunternehmen Fusionen anstreben, um Compliance- und Technologieausgaben zu amortisieren, was die Konsolidierung im gewerblichen Immobilienmarkt der Vereinigten Staaten beschleunigt.

Marktführer im gewerblichen Immobilienmarkt der Vereinigten Staaten

CBRE

JLL

Cushman & Wakefield

Newmark

Colliers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: CBRE erwarb einen 75-%-Anteil an einer europäischen PropTech-Plattform für Energiemanagement, um ESG-Beratungsdienstleistungen zu stärken.

- Januar 2026: Prologis gründete ein Joint Venture im Wert von 2,5 Milliarden USD zum Bau von 15 Millionen Quadratfuß Logistikfläche in Texas, Florida und Georgia.

- Dezember 2025: Simon Property Group schloss eine Partnerschaft mit einer Fitness- und Unterhaltungskette, um 2 Millionen Quadratfuß leerstehender Ankerflächen in Erlebnisstandorte umzuwandeln.

- November 2025: JLL erwarb 60 % von HqO und integrierte die Mieterfahrungs-App in seine Verwaltungsplattform.

Berichtsumfang des gewerblichen Immobilienmarkts der Vereinigten Staaten

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der US-Markt für gewerbliche Immobilien bis 2031 sein?

Der US-Markt für gewerbliche Immobilien soll bis 2031 ein Volumen von 2,02 Billionen USD erreichen und von 2026 an mit einem CAGR von 2,91 % wachsen.

Welcher Immobilientyp wächst am schnellsten?

Logistikimmobilien führen mit einem prognostizierten CAGR von 3,44 % bis 2031, was das E-Commerce-Wachstum und die Nearshoring-Nachfrage widerspiegelt.

Warum dominiert die Vermietung bei Transaktionsstrukturen?

Vermietungsimmobilien bieten VPI-gekoppelte Eskalationsklauseln und planbare Cashflows, was Vermietungen 2025 einen Anteil von 76,2 % am Umsatz gegenüber dem zyklischeren Verkaufssegment einbrachte.

Wie wirken sich ESG-Vorschriften auf Eigentümer aus?

Die Klimaoffenlegungspflichten der SEC erhöhen die jährlichen Berichtskosten auf bis zu 2 Millionen USD pro REIT und beschleunigen Investitionen in Energiemanagementtechnologie.

Welche Regionen bieten die stärksten Aussichten?

Sunbelt-Ballungsräume wie Phoenix, Nashville und Charlotte sollen bis 2031 mit einem CAGR von 3,61 % oder darüber wachsen, begünstigt durch Zuzug und Kostenvorteile.

Seite zuletzt aktualisiert am: