Größe und Marktanteil des gewerblichen Immobilienmarkts der VAE

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 51.55 Milliarden US-Dollar |

| Marktgröße (2026) | 53.77 Milliarden US-Dollar |

| Marktgröße (2031) | 73.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

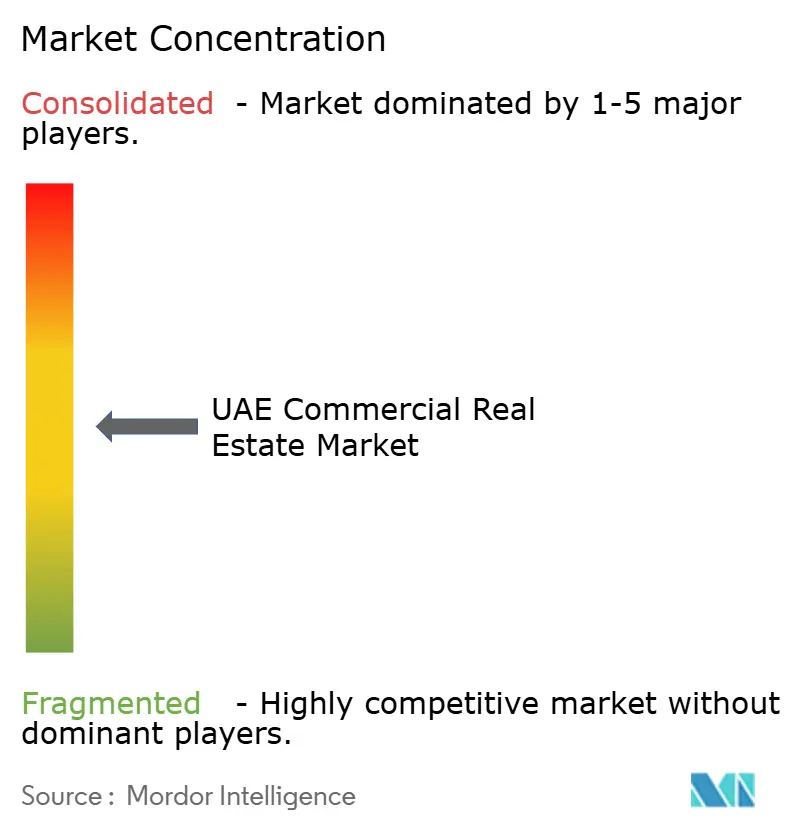

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des gewerblichen Immobilienmarkts der VAE von Mordor Intelligence

Die Größe des gewerblichen Immobilienmarkts der VAE wird auf 51,55 Milliarden USD im Jahr 2025, 53,77 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 einen Wert von 73,09 Milliarden USD erreichen, mit einer CAGR von 6,33 % von 2026 bis 2031[1]JLL Research, "Überblick über den Immobilienmarkt Dubai H1 2025," JLL.com. Da Reformen beim Goldenen Visum neues Vermögen anziehen, liegen die Leerstandsquoten für Erstklassige Büros in Dubai und Abu Dhabi unter 0,5 %, was das Mietwachstum intensiviert und Kapital in Entwicklungspipelines lenkt. Gleichzeitig leiten Staatsfonds Energiegewinne in Last-Mile-Logistik, Rechenzentren und gemischt genutzte Türme um, während drei Leitzinssenkungen im Jahr 2025 die Kreditkosten senken und die Transaktionsgeschwindigkeit aufrechterhalten. Entwickler, die in der Lage sind, Grundstücke in Freizonen oder Industrieclustern zu sichern, profitieren von der Nearshoring- und E-Commerce-Nachfrage, während kleinere Sponsoren mit steigenden Grundstückspreisen und Kosten für die Einhaltung von Vorschriften für grünes Bauen konfrontiert sind. Insgesamt profitiert der gewerbliche Immobilienmarkt der VAE von der regulatorischen Liberalisierung, den Infrastrukturausgaben und dem Status des Landes als Finanz- und Logistikdrehscheibe.

Wichtigste Erkenntnisse des Berichts

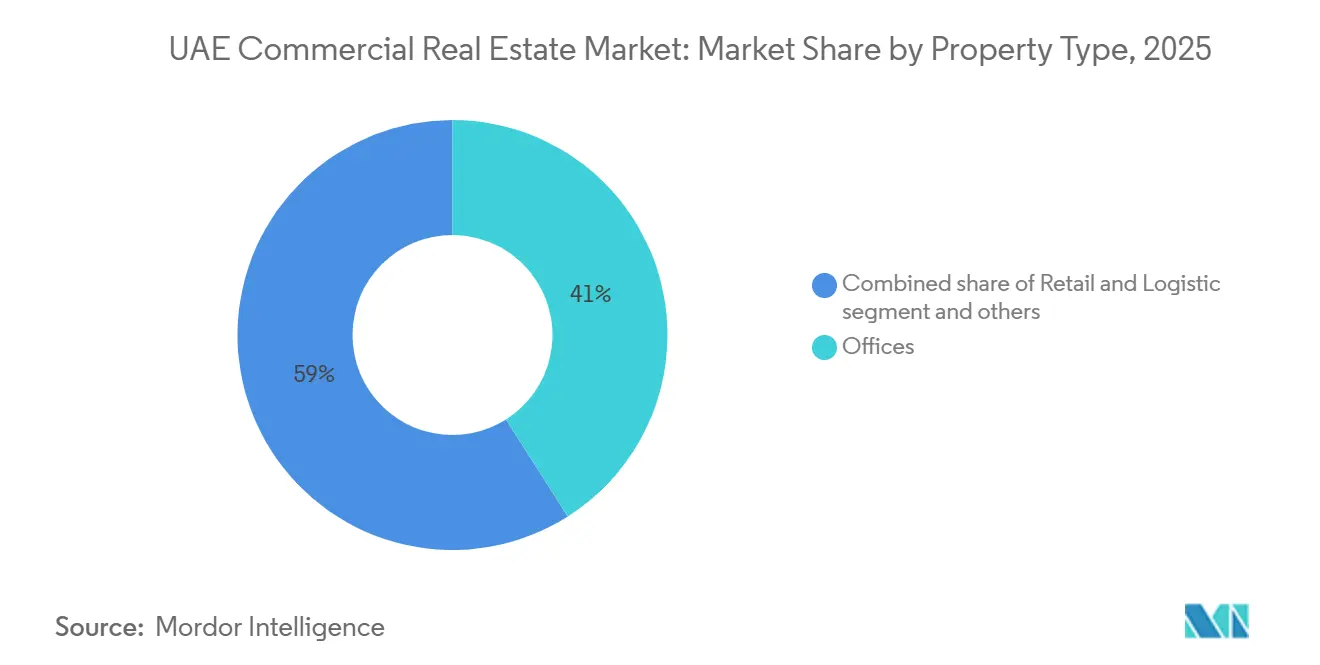

- Nach Immobilientyp führten Büros mit einem Anteil von 41 % am gewerblichen Immobilienmarkt der VAE im Jahr 2025; Logistik wird voraussichtlich bis 2031 die schnellste CAGR von 7,80 % verzeichnen.

- Nach Geschäftsmodell entfielen 67 % des Marktanteils am gewerblichen Immobilienmarkt der VAE im Jahr 2025 auf Mietgeschäfte, während Strata-Verkäufe bis 2031 voraussichtlich mit einer CAGR von 6,10 % wachsen werden.

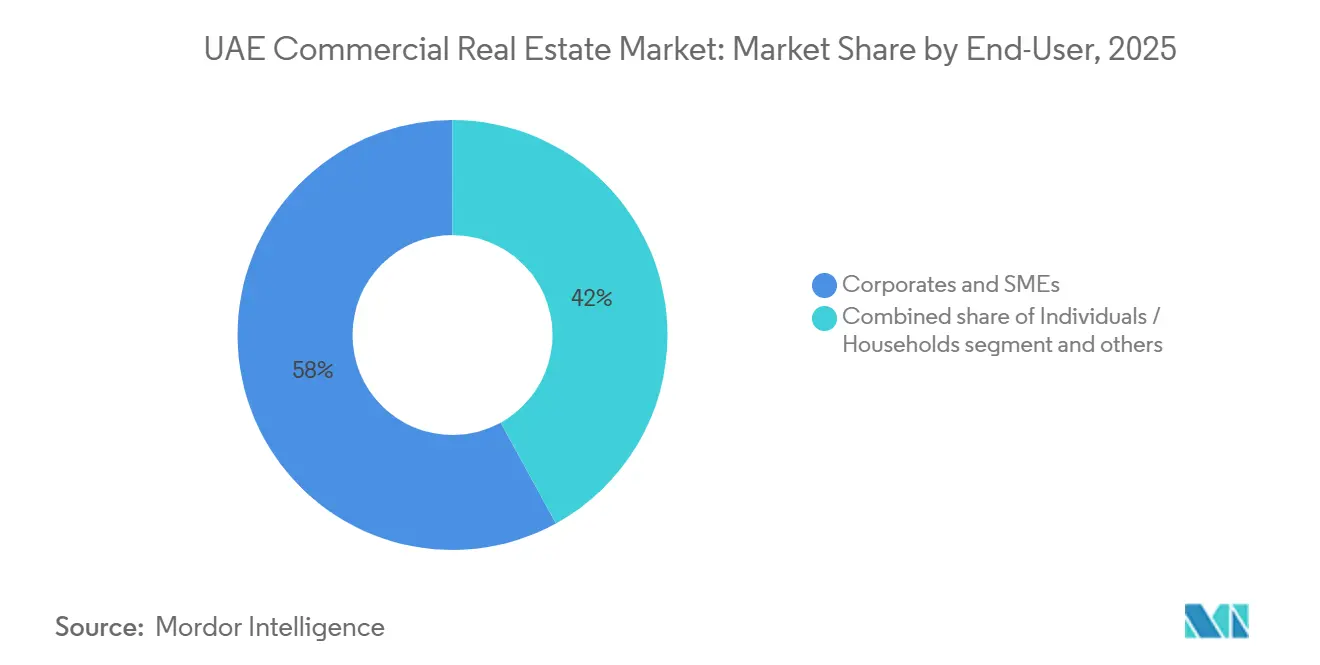

- Nach Endnutzer entfielen 58 % der Marktgröße des gewerblichen Immobilienmarkts der VAE im Jahr 2025 auf Unternehmen und KMU, während die Beteiligung von Privatpersonen und Haushalten zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,90 % wachsen wird.

- Nach Region entfiel auf Dubai im Jahr 2025 ein Anteil von 55 % am gewerblichen Immobilienmarkt der VAE, während Ras Al Khaimah bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum gewerblichen Immobilienmarkt der VAE

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unter 1 % Leerstand bei Erstklassigen Büros steigert effektive Mieten | +1.5 % | DIFC, Downtown, Business Bay, ADGM, Al Reem Island | Kurzfristig (≤ 2 Jahre) |

| Nearshoring fördert maßgeschneiderte Logistikpipelines | +1.3 % | RAK Erisha, Abu Dhabi KEZAD, Dubai Jebel Ali & DIC | Langfristig (≥ 4 Jahre) |

| Zuwanderung durch Goldenes Visum erschließt dauerhafte Investorennachfrage | +1.2 % | Dubai, Abu Dhabi, Ausstrahlungseffekte auf Sharjah & RAK | Mittelfristig (2-4 Jahre) |

| Tourismusboom im Rahmen von Dubai 2040 erweitert Hospitality-Fußabdrücke | +0.9 % | Küstenzonen Dubais, Strand-Korridore in Sharjah & RAK | Mittelfristig (2-4 Jahre) |

| Netto-Null-Ziele von Unternehmen treiben Aufschläge für grünes Bauen | +0.8 % | Abu Dhabi Estidama, Dubai Al Sa'fat | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Immobilienmanagement senkt Betriebskosten | +0.5 % | Institutionelle Portfolios in Dubai & Abu Dhabi | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuwanderung durch Goldenes Visum erschließt dauerhafte Investorennachfrage

Durch Reformen beim Aufenthaltsrecht wurden Fünf- und Zehn-Jahres-Genehmigungen eingeführt, die die Notwendigkeit von Sponsoren abschafften und Kapital von spekulativen Umschichtungen hin zu langfristigen Einkommensanlagen verlagerten. Rund 10.000 vermögende Migranten kamen 2025 in die Emirate, und viele lenkten Liquidität in erstklassige Büros im DIFC oder Strata-Logistikeinheiten in Jebel Ali. Dubai verzeichnete im Jahr 2024 ausländische Direktinvestitionen in Greenfield-Projekte in Höhe von 14,24 Milliarden USD, ein Anstieg von 48 % gegenüber dem Vorjahr, wobei Immobilien fast ein Zehntel der Projekte ausmachten[2]Dubai FDI, "FDI Monitor 2024," Dubaifdi.gov.ae. Büros, Logistikparks und Rechenzentrumsgebäude dienen nun sowohl als Renditevehikel als auch als Aufenthaltsanker. Die Politik zieht auch die Portfoliodiversifizierung in Richtung Freizonen mit Eigentumsrecht in Ras Al Khaimah, was die geografische Streuung des gewerblichen Immobilienmarkts der VAE verbreitert. In der Zukunft sollten stetige Visumgenehmigungen die Renditen weiter komprimieren, insbesondere bei Trophäenobjekten, die Sicherheit, Prestige und Reisepassoptionalität verbinden.

Unter 1 % Leerstand bei Erstklassigen Büros steigert effektive Mieten

Die Leerstandsquoten für erstklassige Büros in Dubai und Abu Dhabi sanken im Jahr 2025 auf 0,3 % bzw. 0,1 %. Begrenzte Übergaben führten dazu, dass die Mietpreise in Dubai um 19 %-22 % und in Abu Dhabi um 29 %-31 % stiegen, obwohl die Inflation moderat blieb. Unternehmen verhandelten daher kürzere Laufzeiten oder verlagerten sich in aufstrebende Korridore wie den Dubai Hills Business Park. Entwickler reagierten, indem sie Flächen in TECOMs Innovation Hub Phase 4 und DMCCs 600 Meter hohem Uptown-Megatower beschleunigt vorantrieben. Gleichzeitig verzeichneten LEED-zertifizierte Gebäude dank ESG-Mandaten der Mieter eine Auslastung von 96 % und einen Mietaufschlag von 33 %. Da Angebotsergänzungen auf 2027-2028 verschoben sind, sind Vermieter gut positioniert, um ihre Preissetzungsmacht im gewerblichen Immobilienmarkt der VAE zu behalten.

Nearshoring fördert maßgeschneiderte Logistikpipelines

Hersteller, die ihre Produktion näher an die Nachfragezentren verlagern, sichern sich langfristige Mietverträge in Freizonen. Ras Al Khaimahs 10-Milliarden-USD-Erisha-Hub wird eine Fläche von 25 Millionen Quadratfuß für Elektrofahrzeuge, Chips und Wasserstoffsysteme umfassen. KEZAD verzeichnete in den Jahren 2024-2025 neue Zusagen von über 1,6 Milliarden USD von Azizi, Jindal SAW und Jotun. Industriemieten stiegen um 18 %-20 %, während die Auslastung bei rund 95 % blieb, doch Renditen von etwa 7 % bieten immer noch einen Spread von 250 Basispunkten gegenüber Staatsanleihen. Logistik entwickelt sich von einer taktischen zu einer Kernposition in institutionellen Portfolios, was Entwickler wie Aldar und TECOM dazu veranlasst, Landbanken von über 30 Millionen Quadratfuß in Dubai Industrial City zu erwerben. Langfristig werden mehrstöckige Lagerhäuser und Kühlkettenanlagen voraussichtlich die neuen Fertigstellungen im gewerblichen Immobilienmarkt der VAE anführen.

Tourismusboom im Rahmen von Dubai 2040 erweitert Hospitality-Fußabdrücke

Dubai begrüßte 2025 19,59 Millionen internationale Gäste, was die durchschnittliche Auslastung auf nahezu 80 % und die durchschnittlichen Tagesraten über die Vor-COVID-Höchststände trieb. Der Masterplan Dubai 2040 zielt auf eine Steigerung des ausgewiesenen Tourismuslandes um 134 % und ein Bevölkerungswachstum auf 5,8 Millionen ab. Entwickler kombinieren daher Hotels, Serviced Apartments und Einzelhandelspromenaden: Nakheels Umgestaltung von Palm Jebel Ali und Marjans 12.000-Schlüssel-Resort in Ras Al Khaimah sind typische Beispiele für diesen Trend. Der Einzelhandel trägt über ein Viertel zum Bruttoinlandsprodukt Dubais bei, und die Mieten in erstklassigen überregionalen Einkaufszentren stiegen 2025 um 13,5 %, obwohl erlebnisorientierte Konzepte traditionelle Ankermieter verdrängen. Anhaltende Besucherzuflüsse stützen die Preisgestaltung für gemischt genutzte Objekte im gewerblichen Immobilienmarkt der VAE, aber die Infrastrukturkapazität muss mit den Touristenzahlen Schritt halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zinsschwankungen verringern Cap-Rate-Spreads | -0.6 % | Institutionelle Korridore in Dubai & Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Knappe Nicht-Freizonen außerhalb Dubais begrenzen ausländische Zuflüsse | -0.4 % | Abu Dhabi, Sharjah & RAK | Mittelfristig (2-4 Jahre) |

| Überangebot im sekundären Einzelhandel gefährdet Vorstadtmieten | -0.3 % | Stadtrand Dubais, Sharjah, Ajman | Mittelfristig (2-4 Jahre) |

| Datenschutzbestimmungen verzögern die Einführung von Hyperscale-Rechenzentren | -0.2 % | IKT-Cluster in Dubai & Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinsschwankungen verringern Cap-Rate-Spreads

Die Zentralbank senkte ihren Leitzins im Jahr 2025 auf 3,65 %, doch die Komprimierung der Cap-Rates übertraf die Senkungen der Kreditkosten, was die Spreads für fremdfinanzierte Käufer verringerte. Institutionelle Logistikrenditen lagen bei rund 7 %, immer noch 250 Basispunkte über fünfjährigen VAE-Anleihen, aber erstklassige Büros wurden zu Rekordtiefstrenditen gehandelt, inmitten eines Anstiegs der Bürotransaktionen in Dubai um 84 % auf 1,47 Milliarden USD im ersten Halbjahr 2025. Sollte die globale Inflation wieder ansteigen, würden Zinserhöhungen fremdfinanzierte Renditen erodieren und die dem gewerblichen Immobilienmarkt der VAE zugewiesene Marktgröße für Trophäenobjekte dämpfen. Auch REIT-Ausschüttungen könnten sich abschwächen und den Anteilspreis unter Druck setzen. Folglich erhöhen Sponsoren die Absicherung mit Festzinssätzen und erkunden die Ausgabe von Sukuk, um die Finanzierungskosten zu stabilisieren.

Knappe Nicht-Freizonen außerhalb Dubais begrenzen ausländische Zuflüsse

Dubai bietet in den meisten Stadtteilen klare Eigentumsrechte, aber Abu Dhabi und die nördlichen Emirate stützen sich noch auf Nießbrauch oder langfristige Pachtverträge, was Kapitalallokationsmandate einschränkt, die volles Eigentum erfordern[3]Abu Dhabi Real Estate Centre, "Marktbericht 2025," Adrec.gov.ae. Ausländische Käufer machten 2025 62 % der Wohnimmobilienverkäufe in Abu Dhabi aus, doch gewerbliche Optionen sind nach wie vor weitgehend an ADGM und Al Reem Island gebunden. Ras Al Khaimahs Erisha-Hub verwendet hybride Besitzmodelle, die Pensionsfonds oft als höheres Risiko einstufen. Ohne eine breitere Ausweitung des Eigentumsrechts riskiert der gewerbliche Immobilienmarkt der VAE eine übermäßige Abhängigkeit von Dubai für grenzüberschreitende Zuflüsse. Politische Entscheidungsträger prüfen einheitliche Eigentumsrahmen, aber die kurzfristige Umsetzung bleibt ungewiss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistik wächst von einer kleineren Basis aus stark

Büros machten 2025 41 % des Marktanteils am gewerblichen Immobilienmarkt der VAE aus, gestützt durch Verlagerungen in DIFC und ADGM. Dennoch wird die dem Logistikbereich zuzurechnende Marktgröße des gewerblichen Immobilienmarkts der VAE voraussichtlich am schnellsten wachsen und bis 2031 mit einer CAGR von 7,80 % expandieren, da Nearshoring, Kühlkettenbedarf und E-Commerce-Fulfillment die Flächennachfrage in Jebel Ali, KEZAD und Erisha umgestalten. Die Industrieauslastung lag 2025 bei rund 95 %, was trotz einer Welle spekulativer Lagerhäuser ein zweistelliges Mietwachstum förderte. Renditen von rund 7 % locken weiterhin Staatsfonds an und veranlassen Aldar und TECOM, 33 Millionen Quadratfuß Grundstücke in Dubai Industrial City anzuhäufen.

Entwickler sichern den Bestand zukunftssicher mit Hochregal-Buchten, automatisierten Regalsystemen und Solardächern, um die Estidama-Standards zu erfüllen. Umgekehrt sind sekundäre Büros von Obsoleszenzrisiken bedroht, sofern sie nicht für die ESG-Konformität aufgerüstet werden – ein Trend, der durch LEED-Aufschläge in Abu Dhabi unterstrichen wird. Das Einzelhandelsangebot stieg 2025 auf 8,24 Millionen Quadratmeter; während überregionale Einkaufszentren eine Auslastung von über 95 % beibehielten, konkurrieren Gemeindezentren mit erlebnisorientierten Angeboten wie Food Halls und Esports. Gemischt genutzte Wolkenkratzer wie DMCCs Uptown Phase 3, der ein Fünf-Sterne-Hotel, Sky-Residenzen und 50 % Bürofläche kombiniert, veranschaulichen die Kapitalrotation in vertikale, multifunktionale Objekte, die Einnahmen diversifizieren. Insgesamt wird die Dichotomie zwischen Logistikwachstum und Bürodominanz die Kapitalallokation im gewerblichen Immobilienmarkt der VAE bestimmen.

Nach Geschäftsmodell: Vermietungen bleiben der institutionelle Kern

Mietgeschäfte machten 2025 67 % des Marktanteils am gewerblichen Immobilienmarkt der VAE aus, was den Appetit von Pensionsfonds auf vorhersehbare Cashflows und Dividendenrenditen von 5 % - 8 % widerspiegelt. Dubai Residential REIT sammelte bei seinem Börsengang im Mai 2025 3,9 Milliarden USD ein und meldete eine Auslastung von 98,3 %, was das Vertrauen der Anleger in stabilisierte Portfolios unterstreicht. Emirates REIT verzeichnete einen Anstieg der Immobilienerträge um 24 % gegenüber dem Vorjahr, da das Loan-to-Value-Verhältnis auf 20 % sank und den Kreditspielraum verbesserte.

Verkäufe, hauptsächlich Strata-Büros und schlüsselfertige Industrieeinheiten, werden voraussichtlich mit einer CAGR von 6,10 % wachsen, gestützt durch Antragsteller des Goldenen Visums, die nach vermögensgedecktem Aufenthaltsrecht suchen. Entwickler wie Azizi kombinieren Verkäufe mit langfristigen Rückmietoptionen, um sowohl private als auch institutionelle Investoren zu bedienen. Die 80-%-REIT-Gewinnausschüttungsregel der VAE und Körperschaftsteuerbefreiungen halten börsennotierte Vehikel bei Akquisitionen aktiv und verankern die Mietdurchdringung in der Marktgröße des gewerblichen Immobilienmarkts der VAE weiter. Im Laufe der Zeit könnten gemischte Modelle, die Vorabverkaufserlöse mit Masterpachtverträgen kombinieren, entstehen und Sponsoren Bilanzflexibilität geben, während wiederkehrende Einnahmen erhalten bleiben.

Nach Endnutzer: Unternehmen verankern die Nachfrage, Haushalte beschleunigen

Unternehmen und KMU machten 2025 58 % der Marktgröße des gewerblichen Immobilienmarkts der VAE aus, angetrieben durch Banken, Vermögensverwaltungs- und Staatseinheiten, die sich in DIFC und ADGM konzentrieren. Da Visareformen Unternehmer anziehen, wächst die Büroflächenaufnahme durch KMU in Dubai Hills und Masdar City rasch. Die Haushaltsbeteiligung wird voraussichtlich mit einer CAGR von 6,90 % wachsen, da Expatriates von kurzfristigen Mietverträgen zu Eigentum oder langfristiger Miete in integrierten Gemeinschaften wie Palm Jebel Ali und Ghaf Woods wechseln.

Börsennotierte REITs beginnen, die Grenzen zwischen Endnutzern zu verwischen: Die 96-%-Auslastung von ENBD REIT umfasst sowohl Unternehmensbüros als auch mittelständische Wohnimmobilien, während der Nettoinventarwert im ersten Halbjahr 2025 um 20,3 % stieg. Family Offices und Staatsfonds ("Sonstige") erhöhten ihre Allokationen nach Bloombergs Prognose, dass das verwaltete Vermögen von GCC-REITs bis 2030 16,7 Milliarden USD erreichen wird. Das Zusammenspiel von Unternehmensexpansionen, wohlhabenden Migrantenzuflüssen und der Bildung institutioneller Fonds bereichert weiterhin das Nachfragemosaik im gewerblichen Immobilienmarkt der VAE.

Geografische Analyse

Dubai behielt 2025 55 % des Transaktionswerts, angetrieben durch Aktivitäten in DIFC, Downtown und Jebel Ali, wo Büropreise um 22 % stiegen und Mieten um 26 % gegenüber dem Vorjahr wuchsen. Emaars Enthüllung von Dubai Square und Dubai Mansions im Dezember 2025, Teil eines Masterplans im Wert von 27,2 Milliarden USD, fügt 40.000 Ultra-Luxus-Residenzen hinzu, die auf Inhaber des Goldenen Visums abzielen. Gleichzeitig startete TECOM Innovation Hub Phase 4 und erwarb 138 Grundstücke in Dubai Industrial City für 436 Millionen USD, um die Nachfrage von Technologiemietern zu befriedigen und die Dominanz des Emirats im gewerblichen Immobilienmarkt der VAE zu stärken.

Der gesamte Transaktionswert Abu Dhabis stieg 2025 um 44 % auf 38,7 Milliarden USD, da Verkäufe zwei Drittel der Aktivitäten ausmachten und Wohnungspreise um 19 % stiegen. Aldar vergab Entwicklungsverträge im Wert von 18 Milliarden USD, erweiterte sein Gemeinschaftsunternehmen mit Dubai Holding auf 10,3 Milliarden USD und trieb Noon-Emtelle-Industrieobjekte im Wert von über 155 Millionen USD voran, wodurch sein Fußabdruck über Yas und Al Reem Islands hinaus ausgedehnt wurde. KEZAD sicherte sich Fertigungszusagen in Höhe von 1,6 Milliarden USD, was die Lagerflächenabsorption stärkt und Abu Dhabi als Logistikschwergewicht positioniert.

Ras Al Khaimah wird voraussichtlich mit einer CAGR von 8,1 % das Wachstum anführen, verankert durch den 10-Milliarden-USD-Erisha-Hub und Marjan Beachs 12.000 Hotelschlüssel sowie 22.000 Wohneinheiten. Sharjah und Ajman profitieren von erschwinglichkeitsgetriebenen Ausstrahlungseffekten, wie Sobhas 20-Milliarden-USD-Downtown-UAQ-Plan mit 7 km Strandfront belegt. Das geografische Mosaik unterstreicht eine schrittweise Diffusion des gewerblichen Immobilienmarkts der VAE weg von Dubai hin zu Mehremirat-Knotenpunkten, obwohl unterschiedliche Eigentumsregime und Bauvorschriften die Due-Diligence-Kosten erhöhen und Transaktionszyklen verlängern.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig konzentriert: Staatsnahe Giganten wie Emaar, Aldar und TECOM verfügen über bevorzugte Grundstückszuteilungen und Pipelinetiefe, während private Entwickler wie Azizi, Binghatti und Sobha sich auf mittlere Einkommensschichten und Markenwohnungsnischen konzentrieren. TECOM buchte 2025 einen Umsatz von 789 Millionen USD bei einer Portfolioauslastung von 97 %, nachdem 680 Millionen USD in zusätzliche Landbanken investiert worden waren. Aldars vertikale Integrationsstrategie umfasst Bauunternehmen, Immobilienverwaltung und REIT-Vehikel und unterstützte 2025 Aufträge im Wert von 18 Milliarden USD sowie eine Wertschöpfung im Inland von 45 %.

Strategische Schritte betonen emiratsübergreifende Partnerschaften: Das 10,3-Milliarden-USD-Gemeinschaftsunternehmen von Aldar und Dubai Holding reduziert das Risiko durch die Kombination von Dubais Marketingstärke mit Abu Dhabis Kapital. PropTech-Kooperationen prägen ebenfalls den Wettbewerb: So fördert die Zusammenarbeit von DIFC mit Keyper die Datentransparenz, während die Einführung der Yardi-Plattform durch Emirates Properties die Betriebsausgaben senkt. Entwickler wetteifern um LEED- oder Estidama-Zertifizierungen; 57 % der Mietfläche von TECOM ist zertifiziert, was Nachzügler unter Druck setzt, deren Objekte im gewerblichen Immobilienmarkt der VAE Liquiditätsabschlägen riskieren.

Chancen bestehen weiterhin bei der Nachrüstung sekundärer Logistikflächen, Hyperscale-Rechenzentrumsgebäuden und erschwinglichem Wohnraum in Sharjah und Ajman. DP World, seit langem dominant in der Hafenlogistik, monetarisiert nun Exportverarbeitungszonen durch maßgeschneiderte Lagerhäuser, die auf die Nearshoring-Nachfrage ausgerichtet sind. Bloom Holding diversifiziert in hospitality-verankerte Gemeinschaften und expandiert über Abu Dhabi hinaus in Resorts der Nördlichen Emirate. Insgesamt belohnt die Wettbewerbsdynamik Größe, Nachhaltigkeitsnachweise und Technologieadoption und verstärkt eine Qualitätsflucht-Erzählung im gewerblichen Immobilienmarkt der VAE.

Marktführer der gewerblichen Immobilienbranche der VAE

Emaar Properties PJSC

Aldar Properties PJSC

TECOM Group PJSC

Majid Al Futtaim Holding LLC

Nakheel PJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Union Properties startete Mirdad Tower 2, ein intelligentes Wohnprojekt im Wert von 545 Millionen USD mit 50 % Bereitschaft für Elektrofahrzeug-Ladestationen.

- Januar 2026: Deca Properties begann mit dem Bau von Avana Residences in JVC und integrierte 70 Wellness-Annehmlichkeiten für die Fertigstellung im vierten Quartal 2027.

- Dezember 2025: Emaar enthüllte Dubai Square und Dubai Mansions im Rahmen eines Luxus-Masterplans im Wert von 27,2 Milliarden USD.

- November 2025: Microsoft und G42 bestätigten eine Rechenzentrumserweiterung um 200 MW zur Unterstützung von KI-Workloads.

Berichtsumfang des gewerblichen Immobilienmarkts der VAE

| Büros |

| Einzelhandel |

| Logistik |

| Sonstige (Industrie, Hospitality usw.) |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Ras Al Khaimah |

| Rest der VAE |

| Nach Immobilientyp | Büros |

| Einzelhandel | |

| Logistik | |

| Sonstige (Industrie, Hospitality usw.) | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Endnutzer | Privatpersonen / Haushalte |

| Unternehmen & KMU | |

| Sonstige | |

| Nach Region | Dubai |

| Abu Dhabi | |

| Sharjah | |

| Ras Al Khaimah | |

| Rest der VAE |

Im Bericht beantwortete Schlüsselfragen

Wie bedeutend wird Bürofläche in den VAE nach 2030 bleiben?

Büros hielten 2025 einen Anteil von 41 % am Transaktionswert, und trotz des Logistikwachstums deuten erstklassige Büropipelines auf anhaltende Relevanz bis 2031 hin.

Welches Emirat bietet das schnellste Wachstum im gewerblichen Immobilienbereich?

Ras Al Khaimah wird bis 2031 voraussichtlich eine CAGR von 8,1 % verzeichnen, gestützt durch den 10-Milliarden-USD-Erisha-Fertigungshub.

Welche Renditen können Investoren von stabilisierten VAE-REITs erwarten?

Börsennotierte REITs wie Dubai Residential REIT bieten Dividendenrenditen von 7 % - 8 %, was die starke Auslastung und Mietsteigerungen widerspiegelt.

Beeinflussen Zertifizierungen für grünes Bauen die Bewertungen?

Ja, LEED-zertifizierte Büros erhalten Mietaufschläge von etwa 33 % und eine Auslastung von über 95 %, was die Objektbewertungen steigert.

Wie wirken sich Zinsänderungen auf Cap-Rates aus?

Leitzinssenkungen verengten die Spreads, sodass künftige Zinserhöhungen fremdfinanzierte Renditen unter Druck setzen könnten, insbesondere bei erstklassigen Büro- und Einzelhandelsobjekten.

Seite zuletzt aktualisiert am: