Größe und Marktanteil des Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

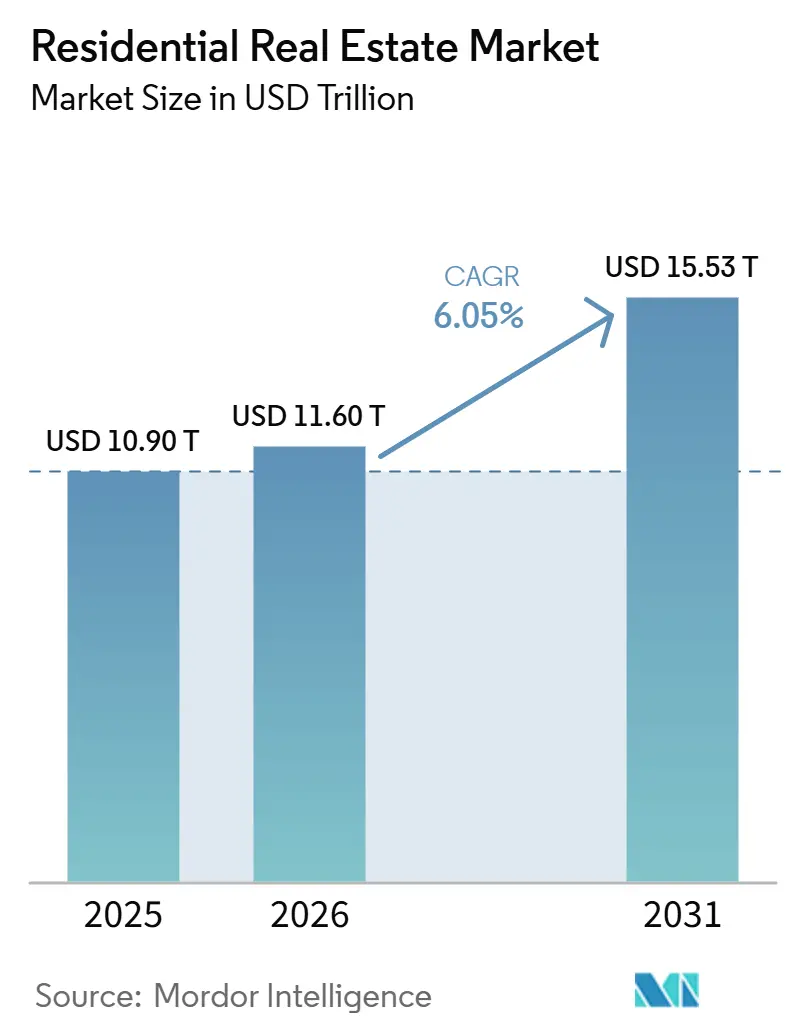

| Marktgröße (2026) | 11.60 Billionen US-Dollar |

| Marktgröße (2031) | 15.53 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wohnimmobilienmarkts von Mordor Intelligence

Die Größe des Wohnimmobilienmarkts wird voraussichtlich von 10,90 Billionen USD im Jahr 2025 auf 11,60 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,05 % über den Zeitraum 2026–2031 einen Wert von 15,53 Billionen USD erreichen.

Das Wachstum des Wohnimmobilienmarkts wird weiterhin durch ein anhaltendes Wohnungsangebotsdefizit in mehreren großen Volkswirtschaften und eine politisch gesteuerte Beschleunigung des Neubaus getragen, während institutionelle Investitionen das Mietwohnen neu gestalten und den Betrieb in großem Maßstab professionalisieren. Der Erschwinglichkeitsdruck definiert die Wohnentscheidungen in entwickelten Märkten neu, da Preis-Einkommens-Verhältnisse und Finanzierungskosten Erstkäufer in Richtung Miete drängen und die adressierbare Basis für Mehrfamilien- und Einfamilienmietplattformen vergrößern. Große öffentliche Programme in Indien, Saudi-Arabien und Brasilien stellen Haushaltsmittel, Genehmigungsreformen und Hypothekenunterstützung bereit, die Vorverkäufe stabilisieren, die Lieferung risikoärmer gestalten und privates Kapital für erschwingliche und mittlere Angebotslinien anziehen. In Europa zwingt die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden zu einem Modernisierungszyklus im älteren Wohngebäudebestand, verschärft die Vorschriften für Neubauten und lenkt die Finanzierung in Richtung Sanierungen und emissionsarmes Bauen.[1]https://www.gov.br/pt-br

Wichtigste Erkenntnisse des Berichts

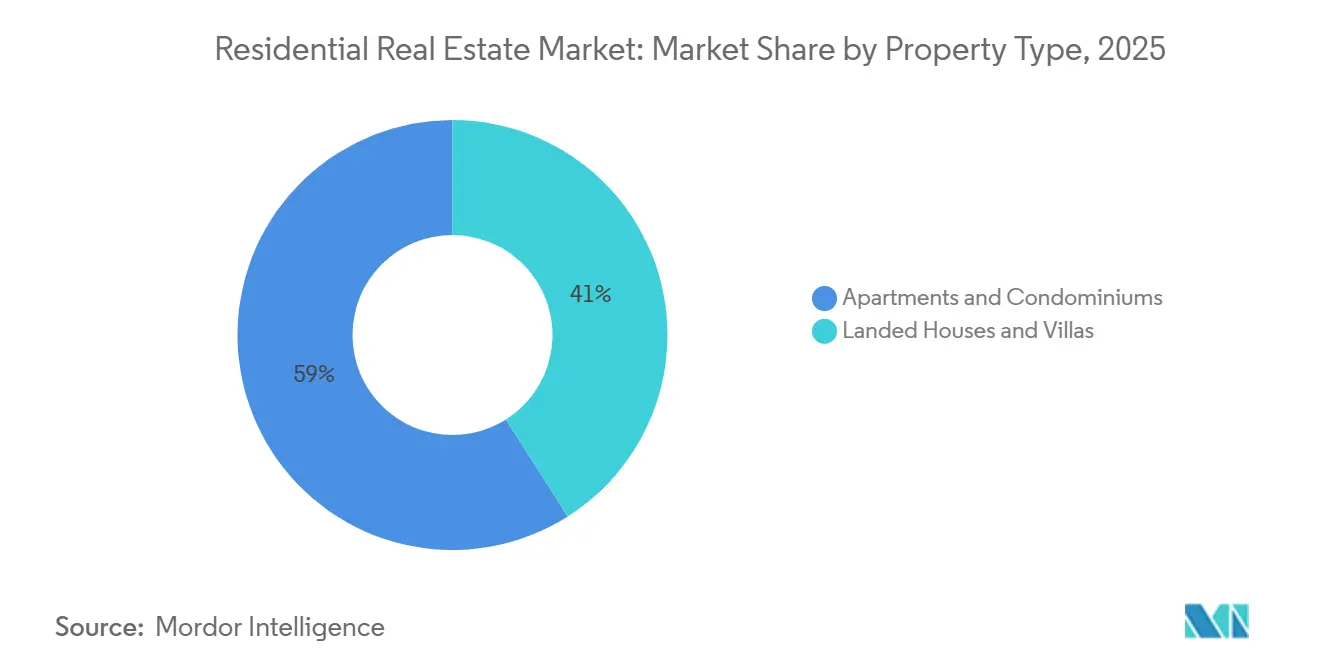

- Nach Immobilientyp führten Wohnungen und Eigentumswohnungen mit einem Marktanteil von 59,0 % im Wohnimmobilienmarkt im Jahr 2025; Villen und Einfamilienhäuser werden im Zeitraum 2026–2031 voraussichtlich eine CAGR von 6,23 % verzeichnen.

- Nach Preissegment entfiel das mittlere Marktsegment auf 47,0 % der Volumina im Jahr 2025; Luxus- und Super-Prime-Segmente werden voraussichtlich mit einer CAGR von 6,30 % im Zeitraum 2026–2031 wachsen.

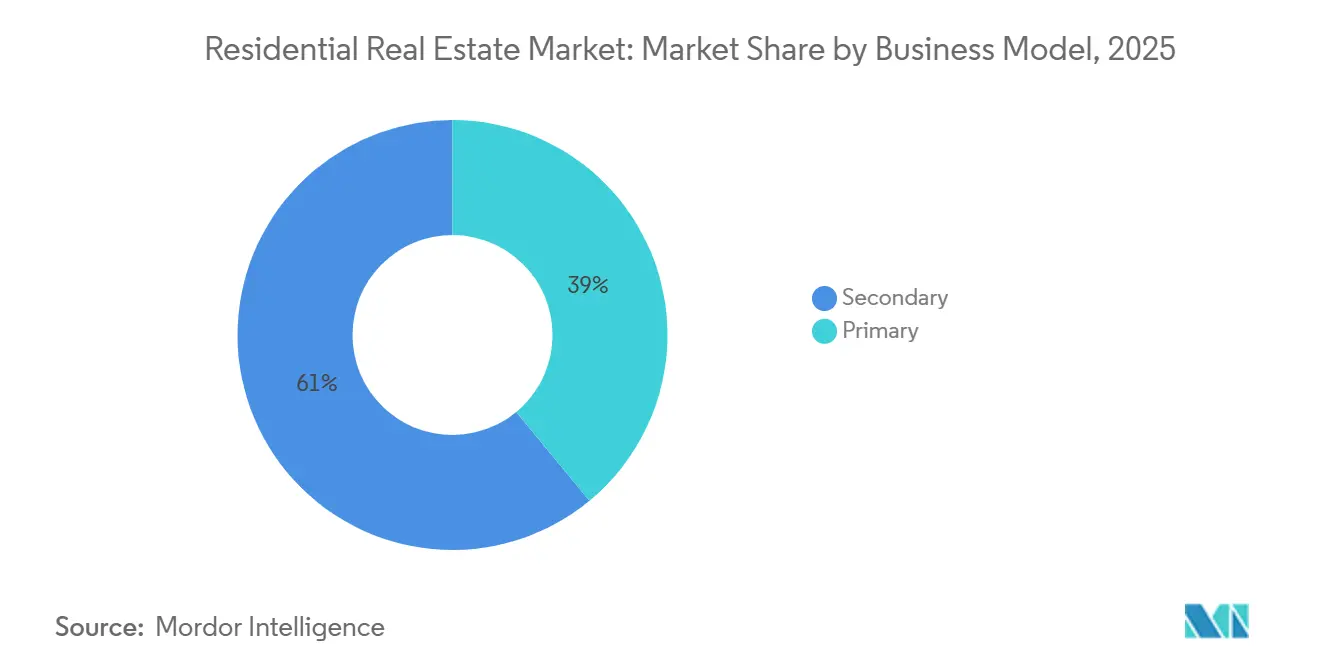

- Nach Geschäftsmodell hielt der Sekundärmarkt im Jahr 2025 einen Anteil von 61,0 %; Primärverkäufe sollen bis 2031 mit einer CAGR von 6,66 % wachsen.

- Nach Verkaufsart entfielen 62,0 % der Aktivitäten im Jahr 2025 auf Direktverkäufe; Vermietungen werden voraussichtlich bis 2031 mit einer CAGR von 6,84 % wachsen.

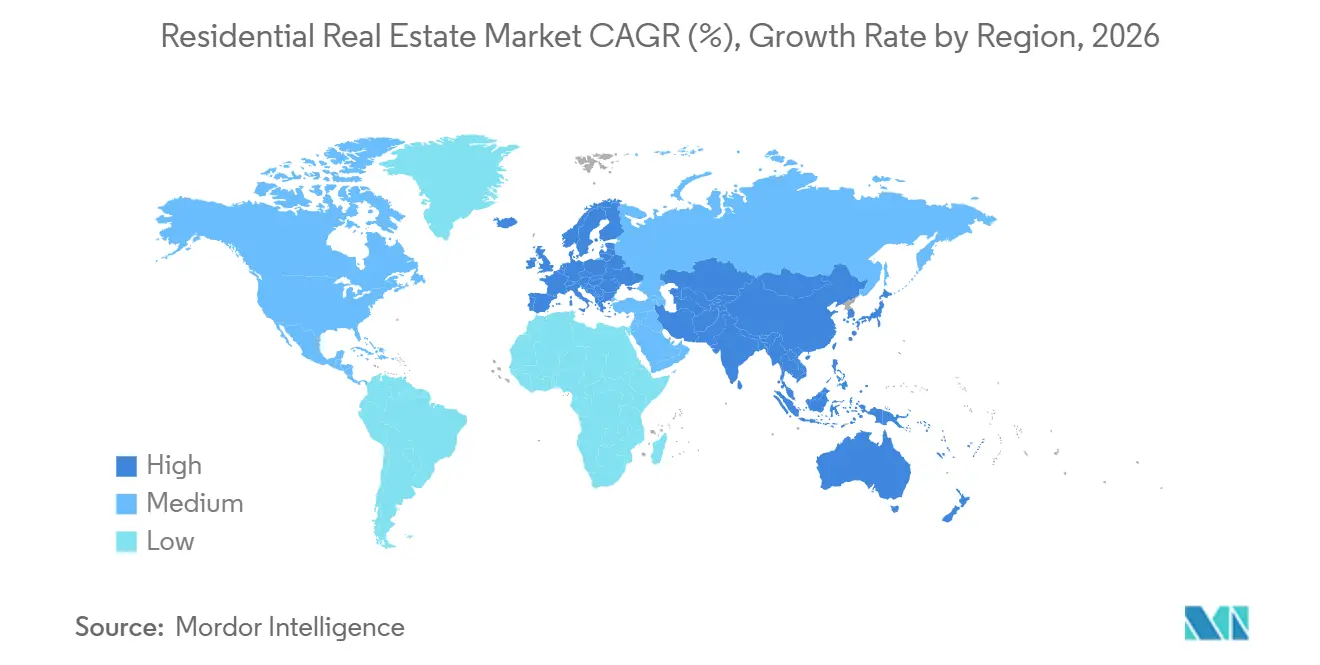

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 34,50 % im Wohnimmobilienmarkt im Jahr 2025; die Region wird auch das schnellste Wachstum mit einer CAGR von 6,96 % im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Wohnimmobilienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Urbanisierung und Expansion der Mittelschicht | +1.8% | Global, konzentriert in Asien-Pazifik (Indien, Indonesien, Vietnam), Subsahara-Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Institutionelle Kapitalzuflüsse in Bauen-zur-Vermietung und Einfamilienmietobjekte | +1.2% | Kernmärkte Nordamerika und EU, Ausweitung auf Asien-Pazifik-Zentren (Tokio, Seoul, Singapur) | Mittelfristig (2–4 Jahre) |

| Vermögensmigration und Zweitwohnungsnachfrage in steuerlich begünstigten Standorten | +0.9% | VAE, Portugal, Singapur, Monaco, ausgewählte karibische Rechtssysteme | Mittelfristig (2–4 Jahre) |

| Netto-Null-Vorgaben treiben Prämien für grüne Sanierungen | +0.7% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Klimarisikomigration gestaltet Wohnungsbaupipelines neu | +0.6% | Nordamerika, Australien, EU | Langfristig (≥ 4 Jahre) |

| Blockchain-gestütztes Bruchteilseigentum | +0.4% | VAE, Singapur, Schweiz, ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und Expansion der Mittelschicht

Die UN prognostizieren, dass bis 2050 68 % der Weltbevölkerung in städtischen Gebieten leben werden, was bis zu diesem Zeitpunkt rund 2,5 Milliarden neue Stadtbewohner bedeutet, wobei 90 % dieses Wachstums auf Asien und Afrika entfallen. Allein in Indien übersteigt die Haushaltsgründungsrate die Angebotsergänzungen um schätzungsweise 1,2 bis 1,4 Millionen Einheiten jährlich, was das Wohnungsdefizit des Landes trotz staatlicher Maßnahmen wie dem Pradhan Mantri Awas Yojana auf ein kritisches Niveau komprimiert. Die Einkommensschwellen der Mittelschicht wachsen am schnellsten in südostasiatischen Volkswirtschaften – Indonesien verzeichnete zwischen 2022 und 2025 einen Anstieg von 23 % bei Haushalten mit einem Jahreseinkommen über 5.000 USD, was die Eigentumswohnungsabsorption in Jakarta, Surabaya und Bandung direkt ankurbelt. Dieser Treiber begünstigt überproportional das mittlere Preissegment, das 47 % des Transaktionsanteils im Jahr 2025 ausmacht, verschärft jedoch gleichzeitig die Erschwinglichkeitsverhältnisse, wenn das Lohnwachstum hinter der Immobilienpreissteigerung zurückbleibt. Der Kompoundeffekt der Urbanisierung auf Landknappheit und Infrastrukturausgaben drängt Entwickler zu vertikalen Wohnformaten und verkehrsorientierten Entwicklungen und verändert die Dichtevorgaben in Städten der zweiten und dritten Reihe. Politische Rahmenbedingungen wie Indiens Immobilien-(Regulierungs- und Entwicklungs-)Gesetz von 2016 (RERA) und Indonesiens Landbanking-Mandate sind entscheidende Enabler, die das Projektlieferungsrisiko reduzieren und institutionelles Kapital in bisher informelle Märkte ziehen.

Institutionelle Kapitalzuflüsse in Bauen-zur-Vermietung und Einfamilienmietobjekte

Institutionelle Allokationen in Bauen-zur-Vermietung- und Einfamilienmietobjekte-Portfolios überstiegen 2025 weltweit 85 Milliarden USD, ein Anstieg von 31 % gegenüber dem Vorjahr, wobei nordamerikanische Plattformen 52 % dieses Kapitals auf sich vereinten. Staatsfonds und Pensionspläne behandeln Mietwohnungen als Kerninfrastruktur, angezogen von inflationsgebundenen Barrenditen von durchschnittlich 4,5 % bis 5,8 % netto, regulatorischer Stabilität und demografischen Rückenwinden wie verzögertem Wohneigentumserwerb bei Millennials und der Generation Z. In der EU repräsentiert das Bauen-zur-Vermietung-Angebot nun 18 % der neuen Mehrfamilienfertigstellungen im Vereinigten Königreich und 11 % in Deutschland und adressiert einen strukturellen Mangel an professionell verwalteten Mietwohnungen, der die Wohneigentumsquoten auf Mehrjahrzehnttiefs gedrückt hat. Asien-Pazifik entwickelt sich zur nächsten Frontier: Japans Ministerium für Land, Infrastruktur, Transport und Tourismus genehmigte 2025 Bauen-zur-Vermietung-Zonanreize in 12 Metropolzonen, während der Nationale Pensionsfonds Südkoreas 2,1 Billionen KRW (1,6 Milliarden USD) für inländische Mietwohnungsfonds bereitstellte. Dieses Kapital professionalisiert das Asset Management, verankert ESG-Standards und treibt Mietrenditen in Richtung einer Konvergenz mit Anleiheproxys, obwohl es auch den Wettbewerb mit Einzelinvestoren auf Sekundärmärkten intensiviert. Der regulatorische Einfluss von Behörden wie der Finanzaufsichtsbehörde (Vereinigtes Königreich) und der Börsenaufsichtsbehörde (USA) gewährleistet die Einhaltung von Offenlegungs- und Mieterschutzvorschriften und legitimiert die Anlageklasse weiter für konservative Allokierer.

Netto-Null-Vorgaben treiben Prämien für grüne Sanierungen

Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden der EU verlangt, dass Wohnimmobilien bis 2030 die Energieeffizienzklasse E und bis 2033 die Klasse C erreichen, was rund 35 Millionen Wohnungen betrifft und einen geschätzten Sanierungsinvestitionszyklus von 275 Milliarden EUR auslöst. Im Vereinigten Königreich werden Mietobjekte unterhalb der Klasse E ab 2025 mit Vermietungsverboten belegt, die sich bis 2028 auf Klasse C verschärfen, wobei die frühe Einhaltung bereits Verkaufsprämien von 7 %–11 % für grün zertifizierte Wohnungen in Großstädten erzeugt. Californias Titel-24-Vorschriften schreiben Solaranlagen und batteriebereit ausgestattete Infrastruktur für neue Einfamilienhäuser vor, was Vorabkosten von 15.000–20.000 USD verursacht, aber durch PACE-Finanzierung und Grünhypothekenprogramme unterstützt wird. Über die Regulierung hinaus gestaltet die Sanierung die Kapitalallokation um, da institutionelle ESG-Rahmenwerke kohlenstoffintensive Vermögenswerte mit höheren Finanzierungskosten belasten. Singapurs Green-Mark-Programm von 2024 bietet bis zu 20 % Grundsteuerrabatte für zertifizierte Bestandswohnungen und beschleunigt die Akzeptanz im alternden Wohnungsbestand. Infolgedessen spaltet der regulatorische Druck die Vermögensbewertungen innerhalb von Mikromärkten auf und schafft sanierungsgetriebene Alpha-Chancen für proaktive Investoren.

Klimarisikomigration gestaltet Wohnungsbaupipelines neu

Das Klimarisiko gestaltet Migration und Preisgestaltung neu. Daten des US-Volkszählungsamts zeigen eine jährliche Nettobinnenmigration von über 2,5 % (2023–2025) in Binnenmetropolen wie Boise, Spokane und Raleigh-Durham, während Küstenbezirke Floridas erstmals seit drei Jahrzehnten Nettoabwanderungen verzeichneten. Im Rahmen von FEMAs Risikobewertung 2.0 stiegen die Hochwasserversicherungsprämien in Hochrisikogebieten um 300 %–400 %, was die Verkaufsgeschwindigkeit in betroffenen Postleitzahlgebieten um 18 % reduzierte. In Australien berichtet CoreLogic von Bewertungsabschlägen von 12 %–15 % in waldbrandgefährdeten Gebieten von New South Wales und Victoria gegenüber vergleichbaren Binnenlagen, trotz steigender nationaler Preise. Entwickler leiten Kapital in klimaresistente Korridore um, wobei die Baugenehmigungen für Einfamilienhäuser in den USA in der Region der Großen Seen und im oberen Südosten im Jahr 2025 um 22 % gegenüber dem Vorjahr gestiegen sind, während die Baugenehmigungen an der Küste Californias um 9 % zurückgingen. Diese unterschätzte Verschiebung verankert Klimaresilienz in Bewertungsrahmen und wird zunehmend regionale Preishierarchien, Infrastrukturplanung und Entwicklungsstrategien beeinflussen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Wohnimmobilien-Erschwinglichkeitskrise | -1.5% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Leitzinsen und strengere Kreditstandards | -1.1% | Nordamerika und Europa, global ausbreitend | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel im Baugewerbe und Volatilität der Materialkosten | -0.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Leerstandsbelastung durch hybrides Arbeiten in städtischen Kernlagen | -0.6% | Große Metropolregionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Wohnimmobilien-Erschwinglichkeitskrise

Die Wohnimmobilien-Erschwinglichkeit in den OECD-Märkten erreichte 2025 historische Stressniveaus, wobei das mittlere Verhältnis von Hauspreisen zu Einkommen auf 8,7× stieg, angeführt von Sydney (13,2×), Toronto (11,8×) und Auckland (10,9×). Im Vereinigten Königreich benötigen Erstkäufer nun 5,8 Jahre Bruttoeinkommen, um eine 15-%-Anzahlung zu finanzieren, gegenüber 3,2 Jahren im Jahr 2010, was jüngere Haushalte in den privaten Mietsektor drängt. Hongkongs Verhältnis entspannte sich geringfügig auf 18,8×, bleibt aber prohibitiv, mit Wartelisten für subventioniertes Wohneigentum von über 280.000 Anträgen. Regierungen reagieren mit Erschwinglichkeitskontrollen – Beschränkungen für ausländische Käufer, Steuern auf leerstehende Wohnungen, strengere Beleihungsauslaufgrenzen und die Abschaffung von Zinszahlungshypotheken – was Transaktionsvolumina und spekulative Nachfrage dämpft. Intergenerationelle Transfers finanzieren nun rund 38 % der britischen Erstkäufe, was Ungleichheit verstärkt und die Marktmobilität einschränkt. Diese Belastungen treffen am stärksten die Einstiegs- und mittleren Marktsegmente, die über 60 % der Einheitenvolumina ausmachen, und werden voraussichtlich ohne nachhaltiges Lohnwachstum oder bedeutende angebotsseitige Reformen anhalten.

Steigende Leitzinsen und strengere Kreditstandards

Zentralbankzinserhöhungen und strengere Hypothekenzeichnungsstandards reduzieren die Kaufkraft und Transaktionsvolumina in den meisten entwickelten Volkswirtschaften. Die US-Notenbank hielt die Zinsen bis Mitte 2025 zwischen 5,25 % und 5,50 %, was die 30-jährigen Festzinshypotheken über 7 % trieb – das höchste anhaltende Niveau seit 2001 – und zu einem Rückgang der Bestandsimmobilienverkäufe um 19 % gegenüber 2022 beitrug. Die Europäische Zentralbank hielt die Leitzinsen 2025 bei 4,0 %, was die Kreditverfügbarkeit in Märkten wie Deutschland und Frankreich einschränkte, wo variabel verzinsliche Hypotheken dominieren, und die monatlichen Zahlungen für neue Kreditnehmer um 28 % bis 35 % stiegen. Schwellenländer mit an den Dollar gekoppelten Währungen standen unter verstärktem Druck – die Hypothekenzinsen in den VAE stiegen von 3,5 % im Jahr 2021 auf 6,2 % im Jahr 2025, was die Transaktionsvolumina in Dubai trotz starker Vermögensmigrationsachfrage um 14 % abkühlte. Kreditgeber verschärften gleichzeitig die Standards: Britische Banken reduzierten die maximalen Kredit-zu-Einkommens-Multiplikatoren von 5,5× auf 4,5× für die Mehrheit der Antragsteller, und australische Regulatoren schrieben Stresstests bei 3 Prozentpunkten über dem tatsächlichen Zinssatz vor. Diese kombinierten Kräfte komprimieren die Erstkäuferkohorten und verlängern die Haltedauern, dämpfen den Umsatz und verlangsamen die Preissteigerung selbst in angebotsknappen Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Vertikales Wohnen gewinnt, während horizontale Zersiedelung auf Wohlstand abzielt

Wohnungen und Eigentumswohnungen machten 59,0 % des globalen Gesamtvolumens im Jahr 2025 aus, den größten Anteil am Wohnimmobilienmarkt nach Produkttyp, unterstützt durch höhere Flächennutzungseffizienz in dichten städtischen Zentren und anhaltende Nachfrage in Schlüsselstädten. Diese Konzentration spiegelt die Wirtschaftlichkeit der Höhe in Kernbezirken wider, wobei Masterentwickler größere Türme nutzen, um Grundstückskosten zu verteilen und akzeptable Projektmargen aufrechtzuerhalten, selbst wenn die Inputinflation anhält. Villen und Einfamilienhäuser bleiben die am schnellsten wachsende Kategorie mit einer erwarteten CAGR von 6,23 % im Zeitraum 2026–2031, da wohlhabende Käufer mehr Platz, Privatsphäre und die Lifestyle-Vorteile von Niedrigdichte-Vierteln suchen. Ausgewählte Golfmärkte priorisieren weiterhin horizontale Gemeinschaften, die private Grundstücke mit Club-Annehmlichkeiten verbinden, was die Premium-Absorption am oberen Ende des Wohnimmobilienmarkts gestärkt hat. Entwickler in Indien haben Villenformate in nachfragestarken Freizeit- und Vorortuntermarkten skaliert, um Nicht-Resident- und Upgrade-Nachfrage zu erfassen, da die Hypothekenverfügbarkeit für einkommensstärkere Haushalte weiterhin unterstützend bleibt.

Das Wachstum von Reihenhäusern und Doppelhaushälften in Nordamerika und Europa veranschaulicht den Aufstieg von „Missing Middle”-Formaten, die Einheiten in etablierten Vierteln ohne Hochhaustypologien hinzufügen. Modulare und vorgefertigte Lösungen haben die Baugeschwindigkeit und Kostenprognostizierbarkeit für ausgewählte Programme verbessert und unterstützen Erschwinglichkeitsziele, wo Standardisierung und Beschaffungsvolumen die Stückkosten senken. Qualitätsstandards und Energievorschriften haben sich ebenfalls angenähert, wobei Entwickler in Hüllenleistung, HLK-Effizienz und Luftdichtigkeitskennzahlen investieren, die die Betriebskosten für Bewohner senken. Da das Angebot in vertikalen Formaten konzentriert ist und die Nachfrage sich diversifiziert, bietet der Wohnimmobilienmarkt unterschiedliche Wertversprechen über Bauformen hinweg, die weiterhin Preisgestaltungs- und Absorptionsmuster nach Standort und Einkommensband prägen werden.[2]https://www.emaar.com/

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preissegment: Mittlere Marktvolumina sichern die Skalierung, während Luxus bei der Margengeschwindigkeit übertrifft

Das mittlere Marktsegment repräsentierte 47,0 % der Einheitenvolumina im Jahr 2025 und leistete damit den größten Beitrag zur Wohnimmobilienmarktgröße nach Preissegment, da Bauherren funktionale Grundrisse und zuverlässige Pendelzugangsmöglichkeiten für Doppelverdiener-Haushalte priorisieren. Markierte Strategien, die beliebte Ausstattungen und Smart-Home-Funktionen zu zugänglichen Preispunkten bündeln, erfassen weiterhin elastische Nachfrage in Kombination mit gezielten Finanzierungsanreizen. Preissensible Absorption verbessert sich, wenn monatliche Zahlungen durch Zinssatzkäufe oder kleinere Preisanpassungen sinken, und diese Reaktionsfähigkeit hat das mittlere Marktsegment in mehreren großen Metropolen zu einem primären Fokus für Lagerumschläge gemacht. Entwickler richten den Produktmix an lokalen Einkommensverteilungen aus, was in Märkten mit starken Beschäftigungsknoten und etablierten Schulbezirken stabilere Vorverkaufsprofile erzeugt hat.

Luxus- und Super-Prime-Segmente im Wohnimmobilienmarkt werden voraussichtlich mit einer CAGR von 6,30 % im Zeitraum 2026–2031 wachsen, unterstützt durch kapitalstarke Käufer, Markenresidenzen und internationales Kapital, das Trophäenobjekte, Aufenthaltswege und Inflationsabsicherungen sucht. Verkaufskampagnen für Premium-Launches in Indien und den VAE demonstrieren die Geschwindigkeit der Aufnahme, wenn Markenführung, Lage und Ausstattungsprogrammierung mit den Präferenzen vermögender Privatpersonen übereinstimmen. Im gleichen Zeitraum bleiben subventionierte erschwingliche Wohnungsbaupipelines in Schwellenmärkten zentral, wo programmatische Unterstützung die Finanzierungskosten senkt und die Nachfrage für gezielte Einkommensbänder sicherstellt. Bauherren in diesen Programmen haben industrialisiertes Bauen betont, um Stückmargen aufrechtzuerhalten und gleichzeitig Lieferfristen einzuhalten, was beweist, dass Kostenkontrolle mit Qualitätsstandards im großen Maßstab vereinbar ist.[3]https://ri.tenda.com/en

Nach Geschäftsmodell: Primärverkäufe steigen durch Bauherrenanreize, während Sekundärvolumina stagnieren

Der Sekundärmarkt machte 61,0 % der Transaktionen im Jahr 2025 aus, den größten Anteil an der Wohnimmobilienmarktgröße gemessen am Vertriebskanal, was eine tiefe Basis an bestehendem Bestand und langsameren Angebotsumschlag unter Lock-in-Effekten widerspiegelt. Gleichzeitig werden Primärverkäufe voraussichtlich bis 2031 mit einer CAGR von 6,66 % wachsen, da Bauherren aggressive Anreize einsetzen, einschließlich Zinssatzkäufen und Abschlussrabatten, die die Nachfrage in bezugsfertigen Gemeinschaften vorziehen. In den USA berichteten führende Plattformen von hohen Erfassungsraten bei hausinternen Hypotheken- und Titeldienstleistungen, was die Kundenkonversion verbessert und mehr Hebel zur Steuerung der Erschwinglichkeit am Verkaufspunkt bietet. Bauherren haben kurzfristig niedrigere Margen im Austausch für schnellere Lagerumschläge akzeptiert und optimieren gleichzeitig kontrollierte Grundstücke, um das Grundstücksrisiko von Zyklus zu Zyklus zu reduzieren.

In mehreren großen indischen Metropolen dominieren Primärverkäufe, wo Entwickler Vorverkäufe vorziehen und baufortschrittsgebundene Zahlungspläne nutzen, die vorhersehbare Cashflows schaffen und rechtzeitigen Fortschritt incentivieren. Brasiliens programmatische Kreditstrukturen haben ebenfalls Primärstarts und -verkäufe aufrechterhalten, indem subventionierte Hypotheken an berechtigte Käufer geleitet und die Betriebskapitalpositionen der Entwickler verbessert wurden. Diese Dynamiken legen nahe, dass der Wohnimmobilienmarkt weiterhin eine Verschiebung hin zu Neubauten in Rechtssystemen zeigen wird, in denen Anreize, Genehmigungen und Subventionsrahmen mit der Nachfrage übereinstimmen und der Wiederverkaufsbestand knapp bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Vermietungen übertreffen Eigentum durch Flexibilitätsprämie und Institutionalisierung

Direktverkäufe erfassten 62,0 % der Aktivitäten im Jahr 2025, den größten Anteil nach Besitzform im Wohnimmobilienmarkt, was kulturelle Präferenzen und Vermögensaufbauziele in mehreren Regionen widerspiegelt. Vermietungen werden voraussichtlich bis 2031 mit einer CAGR von 6,84 % wachsen, unterstützt durch Erschwinglichkeitsbeschränkungen, verzögerte Haushaltsgründung und das Aufkommen von institutionell verwaltetem Bestand, der Konsistenz in Betrieb und Service bietet. Portfoliobetreiber haben in Technologie, Wartungssysteme und Kundenservicemodelle investiert, die Reibungsverluste reduzieren und die Belegung stabilisieren, was Vermietungen gegenüber Eigentum bei Gesamtkosten und Komfort wettbewerbsfähig macht. Bauherren haben auch vermietungsorientierte Plattformen geschaffen, um die Nachfrage von Familien zu bedienen, die Einfamilienlayouts ohne Eigentumsverbindlichkeiten suchen.

Marktregeln zu Mietverhältnissen und Mietobergrenzen variieren je nach Rechtssystem, aber größere Klarheit über Vermieter-Mieter-Rechte und standardisierte Durchsetzung ziehen mehr institutionelles Kapital in Mietstrategien. In ausgewählten asiatischen Märkten hat die Verschiebung von traditionellen kautions-basierten Modellen zu monatlichen Mietrahmen die Nachfrage nach professionell verwaltetem Wohnen erhöht, oft in gemischt genutzten Bezirken, die Wohnen mit Arbeit und Lifestyle-Annehmlichkeiten verbinden. Da Bauherren, Betreiber und Kreditgeber sich um dauerhafte Mietrenditen und Servicestandards ausrichten, wird der Wohnimmobilienmarkt voraussichtlich tiefere Kapitalpools für Mehrfamilien- und Einfamilienmietobjekte in Schlüssel- und Sekundärstädten gleichermaßen sehen.

Geografische Analyse

Asien-Pazifik hielt 2025 34,50 % der globalen Aktivität und soll im Zeitraum 2026–2031 mit einer CAGR von 6,96 % wachsen, was es zur größten und am schnellsten wachsenden Region im Wohnimmobilienmarkt macht. Die politisch gestützte Lieferung in Indien bleibt eine Kernsäule, wobei PMAY-Urban 2.0 die Nachfrage durch Zinszuschüsse, Genehmigungsreformen und transparente Verfolgung von Projektmeilensteinen unterstützt. In China haben staatseigene Entwickler Marktanteile gewonnen, da sie Pipelines absorbieren und die Stabilität in Premium-Stadtbezirken unterstützen, während die landesweiten Volumina weiterhin rationalisiert werden. Japans städtische Märkte halten ein stetiges Mietwachstum und langfristige Hypothekenprodukte zu niedrigen Zinsen aufrecht, was die Transaktionsresilienz unterstützt. Australiens angespannte Mietmärkte spiegeln anhaltende Migration und Angebotsengpässe wider und stärken das Entwicklungsinteresse, wo die Machbarkeit gegeben ist. In ganz Südostasien skalieren integrierte Stadtteile, um beschäftigungsgetriebene Urbanisierung und Haushaltsgründung zu erfassen und die Nachfrage nach mittleren Marktsegmenten und Starterheimen in wichtigen Korridoren zu stärken.[4]https://mohua.gov.in/

Nordamerika navigiert eine erhebliche Angebotslücke und anhaltende Erschwinglichkeitsherausforderungen, aber Zinsstabilisierung und Anreize für Neubauten helfen dabei, Transaktionen im Wohnimmobilienmarkt zu entsperren. Bauherren preisen weiterhin marktgerecht mit Finanzierungsunterstützung und suchen Lagerumschläge, die den Margendruck ausgleichen, und verlagern den Fokus auf Community-Segmentierung nach Käuferprofil. In den USA sind regulatorische Beschränkungen und lange Genehmigungszyklen in vielen Rechtssystemen weiterhin bindend, was die Angebotselastizität begrenzt und die Neuausrichtung in angespannten Metropolen verlangsamt. Kanadas Großstädte bleiben unterversorgt, da Bevölkerungswachstum und Einwanderung die Haushaltsgründung aufrechterhalten, während Politik und Stresstestregeln die Käuferkapazität beeinflussen. Mexikos regionales Wachstum profitiert von Nearshoring-getriebenen Arbeitsplätzen in Fertigungszentren, was die Nachfrage in Arbeitskräfte- und mittlere Marktwohnungen in mehreren Industriekorridoren lenkt.

Europa steht vor einem doppelten Imperativ, alternden Bestand zu sanieren und Standards für Neubauten im Rahmen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden zu verschärfen, was sowohl Kostendruck als auch eine große, investierbare Modernisierungspipeline im Wohnimmobilienmarkt schafft. Vermieter, die in Energieeffizienz investieren, berichten von besserem Nettobetriebseinkommen durch niedrigere Mieternebenkosten und kleine Mietprämien, was den langfristigen Fall für Modernisierung stärkt. Investitionen in den Wohnsektor bleiben eine bevorzugte Allokation für Institutionen, die defensive, inflationsgebundene Cashflows über Wohnimmobilien, Studentenwohnungen und Seniorenwohnen suchen. Im Nahen Osten und Teilen Afrikas haben Saudi-Arabiens Vision 2030 und aktive Wohnungsprogramme Eigentumszielen vorangetrieben und gleichzeitig die Lieferkapazität und Förderberechtigung weiter ausgebaut. Die Vereinigten Arabischen Emirate ziehen weiterhin internationale Käufer in Masterplan-Gemeinschaften und Markenresidenzen an, unterstützt durch langfristige Aufenthaltsoptionen und investitionsfreundliche Regeln. Brasilien verankert Südamerikas Aktivität durch Minha Casa Minha Vida, wo erweiterte Förderberechtigung und überarbeitete Obergrenzen Starts und Verkäufe im Jahr 2025 aufrechterhalten und eine vielfältige Palette von Preispunkten unterstützt haben.

Wettbewerbslandschaft

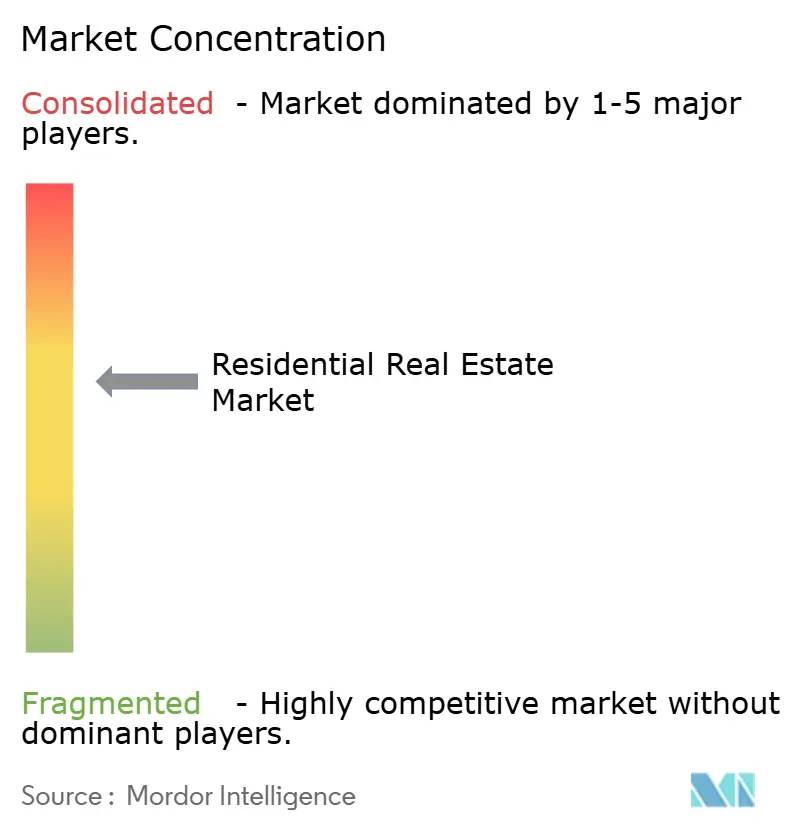

Die globale Lieferung bleibt außerhalb einer kleinen Gruppe sehr großer Bauherren fragmentiert, wobei viele regionale und lokale Entwickler bedeutende Volumina in ihren Teilmärkten im Wohnimmobilienmarkt beisteuern. Führende US-Plattformen haben vertikal integrierte Modelle in Grundstücksentwicklung, Hypotheken und Titeldienstleistungen aufgebaut, was die Erfassungsraten erhöht und mehr Kontrolle über Erschwinglichkeitshebel während der Verkaufszyklen bietet. Schnellere Bauzykluszeiten, strafferes Betriebskapitalmanagement und digitale Engagement-Tools sind zentral für die Verbesserung von Lagerumschlägen und die Aufrechterhaltung der Eigenkapitalrendite in verschiedenen Makroumgebungen. Diese operativen Strategien, gepaart mit selektiver geografischer Diversifizierung und Markensegmentierung nach Käuferbedarf, haben Marktanteilsgewinne im Neubausegment unterstützt.

Mehrere führende Unternehmen im Wohnimmobilienmarkt haben sich auch in Mietstrategien ausgeweitet, um die Nachfrage nach bezugsfertigen Gemeinschaften ohne Eigentumsverbindlichkeiten zu erfüllen, indem sie Einfamilienmietobjekte und Bauen-zur-Vermietung nutzen, um Einnahmen zu diversifizieren und die Cashkonversion zu beschleunigen. Institutionelle Käufer erwerben weiterhin stabilisierte Pools, und einige Bauherren monetarisieren Mietgemeinschaften durch Massenverkäufe statt langfristiger Haltung, was die Kapitalintensität reduziert und gleichzeitig Entwicklungspipelines aktiv hält. In Europa haben große Vermieter Modernisierung und Dekarbonisierung priorisiert und in Gebäudehüllen und Heizsysteme investiert, die die Mietermietererfahrung und die langfristige Portfolioleistung verbessern.[5]https://investor.drhorton.com/

Am Premium-Ende haben Marken und Partnerschaften mit Gastgewerbeunternehmen oder Designhäusern an Bedeutung gewonnen, insbesondere in den VAE und Indien, wo Markenresidenzen die Preisgestaltung und Verkaufsgeschwindigkeit im Wohnimmobilienmarkt stärken. Entwickler starten weiterhin phasenweise Masterpläne, die Wohnen mit Einzelhandel, Freizeit und Bürokomponenten integrieren, um die Absorption zu stärken und Zielortprämien zu erfassen. Über alle Preissegmente hinweg steigt die Wettbewerbslatte bei Energieleistung, Technologieintegration und Kundenservice, da Käufer der Gesamtbetriebskosten und Lebensqualität mehr Gewicht beimessen.

Führende Unternehmen der Wohnimmobilienbranche

D.R. Horton, Inc.

Lennar Corporation

PulteGroup, Inc.

NVR, Inc.

Toll Brothers, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Aldar Properties und Mubadala Capital lancierten Aldar Capital, eine Investmentmanagement-Plattform mit Hauptsitz im Abu Dhabi Global Market, die für ihren Erstfonds im Jahr 2026 1 Milliarde USD anstrebt, um globales institutionelles Kapital in Wohn- und Infrastrukturmöglichkeiten in den VAE und der weiteren GCC-Region zu lenken.

- November 2025: Brasiliens Minha-Casa-Minha-Vida-Programm überarbeitete Subventionsstrukturen und Immobilienwertgrenzen, erhöhte die Grenzen in großen Metropolregionen und erweiterte die Förderberechtigung auf mittlere Einkommensbänder, um zusätzliche Nachfrage zu erschließen und Entwicklerstarts aufrechtzuerhalten.

- Oktober 2025: D.R. Horton erwarb SK Builders und stärkte damit seine Präsenz in wachstumsstarken Metropolen in South Carolina und festigte Skalenvorteile im Einstiegswohnungssegment.

- Juni 2025: KKR erwarb ein Mehrfamilienportfolio im Wert von 2,1 Milliarden USD, das 5.200 Einheiten in 18 Klasse-A-Immobilien in Kalifornien, Florida und Texas umfasst, und bekräftigte damit seine Überzeugung in wachstumsstarken Metropolen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Wohnimmobilienmarkt als den jährlichen Dollarwert abgeschlossener Eigentumsübertragungen und formeller Mietverträge für Wohneinheiten, die rechtlich als Wohnraum ausgewiesen sind, einschließlich Einfamilienhäuser, Villen, Reihenhäuser, Genossenschaften, Wohnungen und Eigentumswohnungen, über primäre (Neubau-) und sekundäre (Bestandsimmobilien-)Kanäle.

Ausschluss aus dem Geltungsbereich: Landbanking, Rohlandgeschäfte im Vorverkauf, Timesharing, informelle Mietvereinbarungen und betriebliche Mitarbeiterwohnungen liegen außerhalb des vorliegenden Geltungsbereichs.

Segmentierungsübersicht

- Verkauf

- Vermietung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen halbstrukturierte Interviews und Umfragen mit Entwicklern, Maklerleitern, Hypothekengebern und institutionellen Vermietern in der Asien-Pazifik-Region, Nordamerika, Europa, Lateinamerika und dem GCC durch. Diese Gespräche validieren Absorptionsraten, typische Preis-pro-Quadratmeter-Spannen, Build-to-Rent-Renditen und Bauvorlaufzeiten und ermöglichen es uns, Annahmen zu verfeinern, die Sekundärdaten allein nicht beleuchten können.

Desk Research

Die Analysten beginnen mit der Aggregation öffentlich verfügbarer Baufertigstellungen, Wohnungstransaktionsmeldungen, Hypothekenregisterdaten und Haushaltsdaten auf Volkszählungsebene, die von Institutionen wie der Weltbank, UN DESA, dem U.S. Census Bureau, Eurostat und großen Zentralbanken herausgegeben werden. Branchenverbände und Wohnungsbauministerien liefern Preisindizes und Bestandspipelines, während 10-K-Einreichungen, Investorenpräsentationen und Pressearchive, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen wird, das unternehmerische Engagement kontextualisieren. Weitere Erkenntnisse stammen aus Handelsportalen, Patenttrends bei Vorfabrikationssystemen und Zolldaten zu wichtigen Inputs wie Zement und Stahl. Diese Quellenliste ist illustrativ und nicht erschöpfend; viele weitere Repositorien fließen in die Desk-Review ein.

Marktgröße & Prognose

Ein Top-down-Modell wandelt nationale Transaktionsregister und Mietwertpools in regionale Gesamtwerte um, normalisiert nach Währung, Inflation und Schattenwirtschaftsverlusten. Ausgewählte Bottom-up-Überprüfungen, einschließlich Entwicklerverkaufs-Rollups, Portal-Traffic-zu-Abschluss-Verhältnissen und stichprobenartigem durchschnittlichem Verkaufspreis multipliziert mit Einheitenvolumen, werden dann überlagert, um Lücken zu schließen. Zu den im Modell eingebetteten Schlüsseltreibern gehören Wohnungsbaubeginne, mittlere Hypothekenzinsen, städtische Haushaltsbildung, Baukostenindizes, grenzüberschreitende Kapitalflüsse und politische Anreize wie Erstkäufersubventionen. Prognosen nutzen eine multivariate Regression, kombiniert mit ARIMA für Preisentwicklungen, und erzeugen Basis-, konservative und beschleunigte Szenarien; Eingaben werden vor der Finalisierung mit dem Expertenkonsens abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft eine zweistufige Peer-Review, die Anomalien gegenüber Makroindikatoren und unabhängigen Sektormetriken kennzeichnet. Abweichungen lösen erneute Kontaktaufnahmen mit Dateneigentümern aus. Der globale Datensatz wird jährlich aktualisiert, mit Zwischenberichten, wenn wesentliche Ereignisse wie Zinsschocks, große Wohnungsbauprogramme oder regulatorische Änderungen die Marktrichtung verändern. Vor der Veröffentlichung stellt ein erneuter Analystencheck sicher, dass die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Wohnimmobilien-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen in Umfang, Variablenauswahl und Aktualisierungsrhythmus variieren. Einige erfassen nur Neubauhausverkäufe, andere verfolgen den gelisteten Immobilienbestand, während einige wenige auf Preisindex-Proxys zurückgreifen, die Mietströme außer Acht lassen.

Zu den wesentlichen Treibern dieser Lücken zählen Mordors Einbeziehung sowohl von Miet- als auch von Eigentumsumschlag, unsere einheitenbasierte Währungsnormalisierung und eine jährliche Aktualisierung anhand aktueller Transaktionsdaten; alternative Anbieter können statische Kosten-pro-Einheit-Multiplikatoren anwenden, Mietwerte weglassen oder unregelmäßig aktualisieren, was zu erheblichen Abweichungen führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 11,59 Bio. (2025) | Mordor Intelligence | |

| USD 10,64 Bio. (2024) | Global Consultancy A | Schließt Mietverträge aus; stützt sich auf regionale ASP-Durchschnittswerte ohne Währungs-Re-Indexierung |

| USD 1,46 Bio. (2024) | Trade Journal B | Erfasst nur professionell verwalteten Bestand und Neufertigstellungen, ohne Berücksichtigung von Wiederverkäufen und informellen Märkten |

Insgesamt zeigt der Vergleich, dass zwar die Gesamtzahlen stark variieren, Mordors disziplinierter Mix aus breitem Geltungsbereich, Dual-Track-Modellierung und häufigen Aktualisierungen jedoch eine ausgewogene, transparente Basislinie bietet, die Entscheidungsträger auf klare Variablen und replizierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Warum fließt institutionelles Kapital jetzt in den Wohnungsmarkt?

Institutionelle Investoren verlagern Kapital aus renditeschwachen Gewerbeimmobilien in den globalen Wohnimmobilienmarkt, wo stabile Belegung und inflationsgebundenes Mietwachstum überlegene risikobereinigte Renditen versprechen.

Welche Region bietet das stärkste kurzfristige Wachstum?

Asien-Pazifik führt mit einer CAGR von 6,96 % bis 2031, unterstützt durch Urbanisierung, steigende Mittelschichteinkommen und proaktive Infrastrukturausgaben in China, Indien und Südostasien.

Wie wirken sich Netto-Null-Vorschriften auf Bewertungen aus?

Immobilien, die bereits strenge Effizienzvorschriften erfüllen, erzielen Miet- und Preisprämien, während nicht konformer Bestand mit Sanierungskosten konfrontiert ist, die den Wert mindern können, insbesondere in Europa und Nordamerika.

Werden höhere Zinsen die Wohnungsnachfrage zum Entgleisen bringen?

Strengere Kreditvergabe verlangsamt Eigentumsgeschäfte, steigert aber gleichzeitig die Mietnachfrage und erhält das Gesamtumsatzwachstum für den globalen Wohnimmobilienmarkt trotz Gegenwinds aufrecht.

Wie schwerwiegend ist der globale Wohnungsmangel?

Die Defizite variieren je nach Markt: Den Vereinigten Staaten fehlen bis zu 3,8 Millionen Einheiten, Deutschland könnte bis 2027 1 Million fehlen, und Australien strebt 1,2 Millionen neue Wohnungen in fünf Jahren an, was weitverbreitete Angebotsengpässe unterstreicht, die die langfristige Nachfrage stützen.

Seite zuletzt aktualisiert am: