Marktgröße und Marktanteil der Heimrouter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

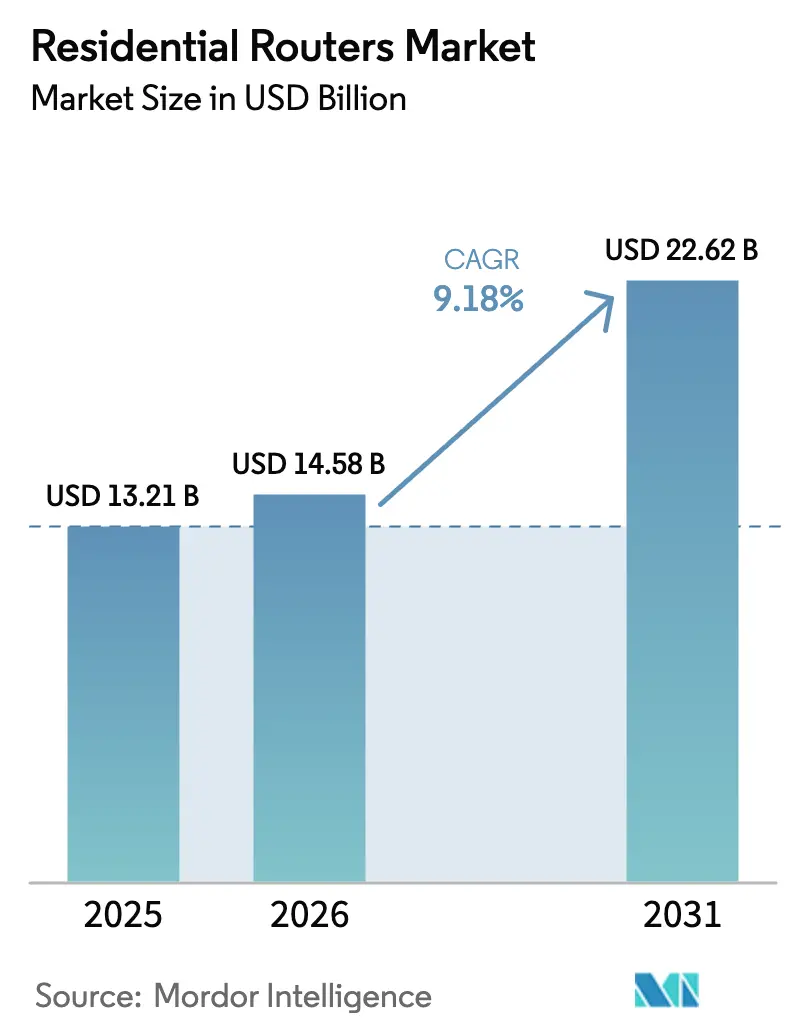

| Marktgröße (2026) | 14.58 Milliarden US-Dollar |

| Marktgröße (2031) | 22.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

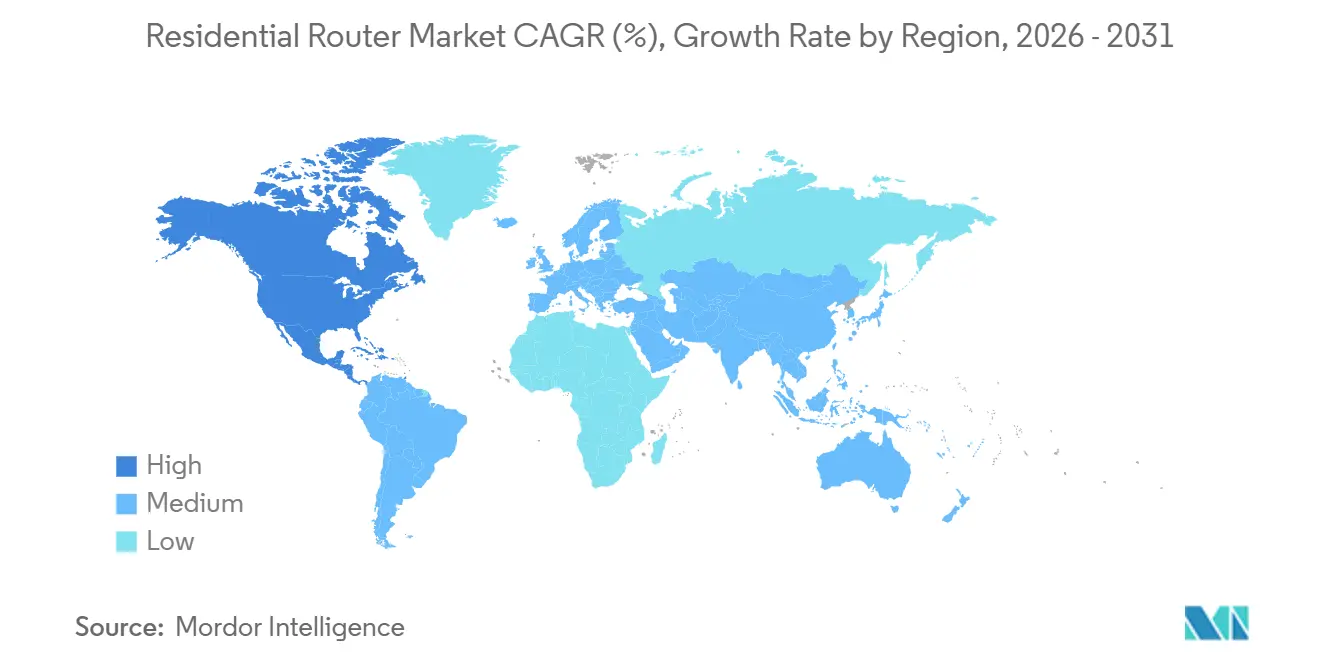

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

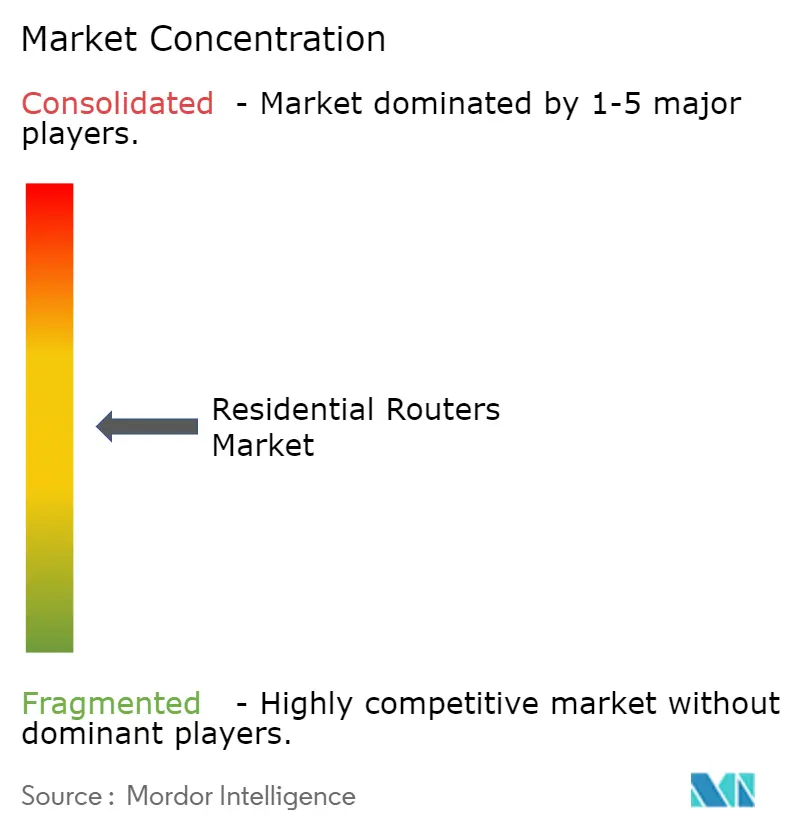

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Heimrouter von Mordor Intelligence

Die Marktgröße für Heimrouter wurde im Jahr 2025 auf 13,21 Milliarden USD und im Jahr 2026 auf 14,58 Milliarden USD geschätzt und soll bis 2031 22,62 Milliarden USD erreichen, was einer CAGR von 9,18 % im Zeitraum 2026–2031 entspricht. Die wachsende Nachfrage der Haushalte nach Multi-Gigabit-Konnektivität, ISP-Glasfaserausbauten, die Wi-Fi-7-Gateways bündeln, sowie der stetige Austausch von Wi-Fi-5-Hardware stützen diesen Aufwärtstrend. Die kabellose Konnektivität absorbiert weiterhin Ausgaben, da Triband-Router dazu beitragen, Überlastungen durch Heimarbeit, Multi-Stream-Unterhaltung und Smart-Home-Geräte zu verringern. ISPs monetarisieren den Wandel, indem sie KI-gesteuerte Optimierung und Cybersicherheitsdienste in Abonnementpakete einbetten – ein Modell, das den Wert vom Einzelhandelsregal auf verwaltete Wi-Fi-Gebühren verlagert. Wettbewerbsvorteile hängen zunehmend von Chipsatz-Zuteilungsvereinbarungen und cloudbasierten Netzwerkverwaltungsplattformen ab, anstatt von kosmetischen Hardware-Upgrades. Energieeffizienzvorschriften in der Europäischen Union und Nordamerika beschleunigen die Erneuerungszyklen zusätzlich, indem sie Obergrenzen für den Stromverbrauch festlegen, die ältere Router nicht erfüllen können.

Wichtigste Erkenntnisse des Berichts

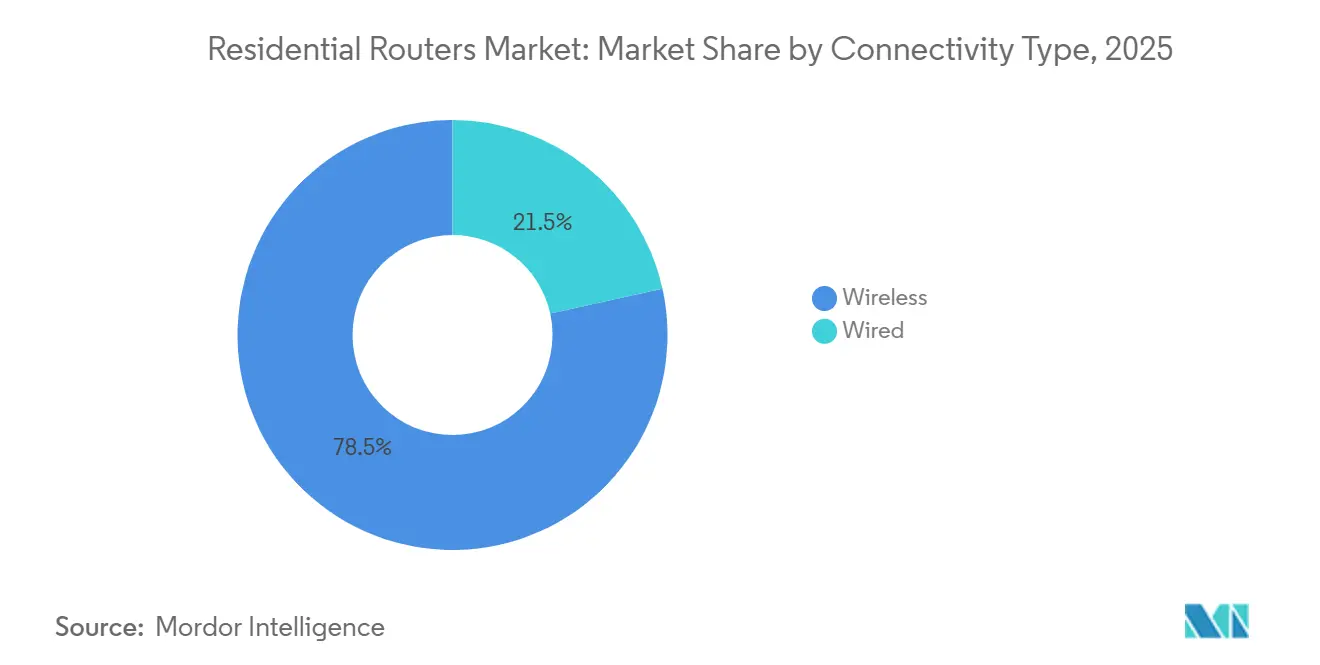

- Nach Konnektivitätstyp entfiel im Jahr 2025 ein Marktanteil von 78,46 % auf kabellose Heimrouter, während dasselbe Segment bis 2031 mit einer CAGR von 10,17 % wachsen soll.

- Nach Wi-Fi-Standardgeneration führten Wi-Fi 6 und 6E mit einem Anteil von 47,82 % im Jahr 2025; Wi-Fi 7 soll bis 2031 mit einer CAGR von 10,88 % wachsen.

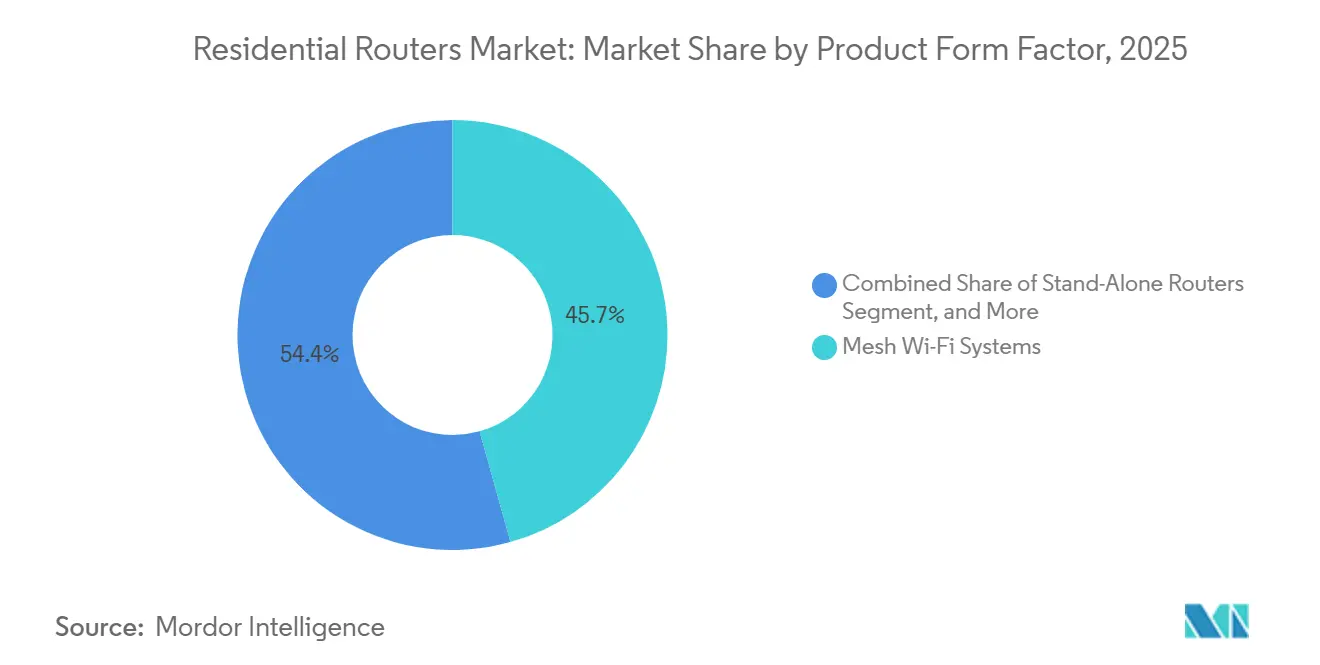

- Nach Produktformfaktor entfielen Mesh-Wi-Fi-Systeme im Jahr 2025 auf 45,65 % der Marktgröße für Heimrouter und wachsen bis 2031 mit einer CAGR von 9,46 %.

- Nach Vertriebskanal hielten ISP-gebündelte und geleaste Gateways im Jahr 2025 einen Umsatzanteil von 61,37 %; der Kanal soll bis 2031 eine CAGR von 9,79 % verzeichnen.

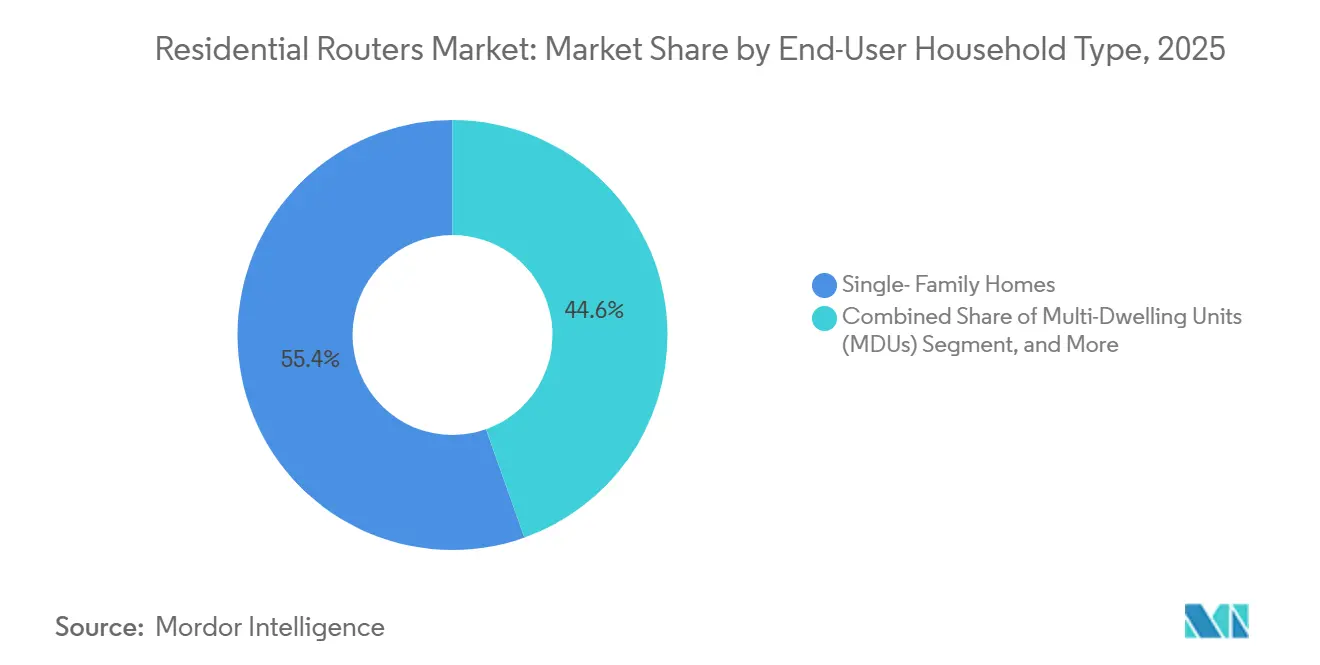

- Nach Endnutzer-Haushaltstyp entfielen im Jahr 2025 55,43 % auf Einfamilienhäuser, während Mehrfamilienhäuser mit einer CAGR von 10,02 % am schnellsten wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,58 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 10,62 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Heimrouter

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Smart-Home- und IoT-Geräten | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg des globalen IP-Datenverkehrs und zunehmende Nutzung von Hochgeschwindigkeitsbreitband | +2.4% | Global, angeführt von Glasfaserausbauten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Migration zu Wi-Fi-6/6E/7-Standards als Treiber von Erneuerungszyklen | +1.8% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum als Wachstumsvolumen | Kurzfristig (≤ 2 Jahre) |

| ISP-Glasfaserausbauten mit gebündelten Wi-Fi-7-Gateways in großem Maßstab | +1.6% | Nordamerika und Europa als reife Märkte, asiatisch-pazifischer Raum als aufstrebender Markt | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte verwaltete Wi-Fi-Abonnements steigern die Nachfrage nach Premium-Routern | +0.9% | Nordamerika und Europa, schrittweise Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Energieeffizienzvorschriften fördern Upgrades auf stromsparende Router | +0.4% | Regulatorische Compliance-Zonen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smart-Home- und IoT-Geräten

Die Dichte vernetzter Geräte stieg bis 2025 auf 17 Einheiten pro Haushalt in Nordamerika und 12 in Europa. Diese Sättigung macht ältere Router, die ursprünglich für weniger als 10 gleichzeitige Verbindungen ausgelegt waren, obsolet. Haushalte, die bei gleichzeitigem 4K-Streaming, Smart-Thermostat-Abfragen und Sicherheitskamera-Uploads Latenzprobleme haben, betrachten Triband- oder Mesh-Systeme inzwischen als Versorgungsleistungen und nicht als Luxusgüter. ISPs nutzen diesen Schmerzpunkt, indem sie Wi-Fi-6E- und Wi-Fi-7-Gateways mit neuen Glasfaserinstallationen bündeln und Abonnenten zu einem Preis von 10–15 USD pro Monat in verwaltete Wi-Fi-Ökosysteme einbinden. Die Matter-Interoperabilität ist zur Grundvoraussetzung geworden und zwingt Hersteller dazu, Thread-Border-Router-Funktionalität einzubetten, was den Wettbewerb zwischen plattformzentrierten Neueinsteigern und traditionellen Hardware-Marken fragmentiert.

Anstieg des globalen IP-Datenverkehrs und zunehmende Nutzung von Hochgeschwindigkeitsbreitband

Der globale IP-Datenverkehr erreichte im Jahr 2024 4,8 Zettabyte und wird bis 2028 7,5 Zettabyte überschreiten. Die Glasfaserdurchdringung überstieg 2025 in China 52 % und in Südkorea 48 %, was eine Nachfrage nach Routern mit 2,5-Gbps- oder 10-Gbps-WAN-Ports erzeugt. Nordamerikanische Kabelnetzbetreiber reagierten darauf, indem sie Wi-Fi-7-Funkmodule in DOCSIS-4.0-Gateways integrierten und damit Gewinnpools von Hardware auf wiederkehrende Managed-Service-Gebühren verlagerten. In Indien erweiterte BharatNet die Backbone-Kapazität auf 250.000 Dörfer, doch das Fehlen einer Firmware-Update-Infrastruktur in Routern unter 25 USD setzt ländliche Nutzer Botnetzen aus. Diese Dynamiken polarisieren den Markt für Heimrouter zwischen ISP-kontrollierten Gateways und hochwertigem Enthusiasten-Equipment.

Migration zu Wi-Fi-6/6E/7-Standards als Treiber von Erneuerungszyklen

Wi-Fi-7-Router gingen Ende 2024 in die Serienproduktion, als Qualcomm, Broadcom und MediaTek 802.11be-Chipsätze hochfuhren.[1]Qualcomm Newsroom. "Chiphersteller steigern die 802.11be-Siliziumproduktion." qualcomm.com/news ISPs beschleunigen die Akzeptanz, indem sie Langzeitabonnenten kostenlose Gateway-Tausche anbieten, die Preissensibilität der Verbraucher umgehen und Wi-Fi 7 zwei Jahre vor der Sättigung der Client-Geräte einbetten. Die regulatorische Genehmigung für das 6-GHz-Spektrum variiert: Die Vereinigten Staaten und Europa genehmigten die Nutzung 2020 bzw. 2021, während Indien bis 2024 wartete, was Lagerstrategien fragmentiert. Die Verzögerung schafft einen zweigeteilten Markt für Heimrouter, bei dem ISP-gebündelte Upgrades den Einzelhandelsumsatz übertreffen und den Umsatz bei vertikal integrierten Anbietern konzentrieren.

ISP-Glasfaserausbauten mit gebündelten Wi-Fi-7-Gateways in großem Maßstab

Tier-1-ISPs wie AT&T, Spectrum und BeFibre standardisierten 2025 Wi-Fi-7-Gateways für Gigabit-Kunden. Durch den Masseneinkauf von Chipsätzen unterbieten Betreiber die Einzelhandelspreise um 50–100 USD und sichern sich Zuteilungspriorität bei Engpässen. Remote-Firmware-Updates und Cloud-Diagnosen reduzieren Vor-Ort-Serviceeinsätze um 30 %, sodass Betreiber Subventionen innerhalb von 18 Monaten amortisieren können. Anbieter von Einzelroutern kontern, indem sie Gamer und Open-Source-Enthusiasten ansprechen, aber diese Nische macht weniger als 15 % des jährlichen Stückvolumens aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cybersicherheits- und Datenschutzrisiken | -1.2% | Global, besonders ausgeprägt in Nordamerika und Europa aufgrund regulatorischer Kontrolle | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität in Schwellenmärkten | -0.8% | Asiatisch-pazifischer Raum (Indien, Südostasien), Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Qualifikationslücken bei Nutzern führen zu Unternutzung von Funktionen und verzögern Upgrades | -0.5% | Global, stärker ausgeprägt in Schwellenmärkten und bei älteren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Volatilität in der Chipsatz-Lieferkette verursacht Produktengpässe und Preisanstiege | -0.6% | Global, mit starken Auswirkungen auf Tier-2- und Tier-3-OEMs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cybersicherheits- und Datenschutzrisiken

Router machten 2024 75 % der erfolgreichen IoT-Botnet-Kompromittierungen aus. Der EU-Cyberresilienzgesetz schreibt nun Fünf-Jahres-Verpflichtungen für Sicherheitsupdates vor, was die Materialkosten um 3–5 USD erhöht und margenarme Marken unter Druck setzt.[2]Digitale Strategie der Europäischen Kommission. "EU-Cyberresilienzgesetz legt Regeln für Sicherheitsupdates fest." digital-strategy.ec.europa.eu In den Vereinigten Staaten wird ein freiwilliges FCC-Cybersicherheitslabel kaum genutzt, da die meisten Verbraucher technische Kennzeichnungen nicht interpretieren können. Der Datenschutz-Aktivismus verstärkte sich nach Enthüllungen, dass einige ISP-Gateways Browser-Metadaten für Werbezwecke erfassen, was Betreiber unter Druck setzt, Opt-in-Rahmenwerke einzuführen. Da Haushalte auf regulatorische Klarheit warten, verlangsamen sich die Upgrade-Zyklen und OEMs verlagern Budgets von der Funktionsinnovation zur Compliance.

Preissensibilität in Schwellenmärkten

In Indien lagen 2025 68 % der Router-Käufe unter 30 USD – ein Bereich, der von markenlosen Wi-Fi-4-Geräten ohne WPA3-Verschlüsselung dominiert wird. Importzölle zwischen 15 % und 25 % in Subsahara-Afrika treiben die Einzelhandelspreise in die Höhe und halten die Festnetzakzeptanz auf städtische Gebiete beschränkt. Brasilianische Router-Preise stiegen aufgrund von Logistik- und Währungsvolatilität um 15 %–25 %. OEMs reagieren mit abgespeckten Produktvarianten, aber diese Kostensenkungen beeinträchtigen die Markenwahrnehmung und kannibalisieren margenstarke Produktlinien, was die Umsatzexpansion selbst bei steigenden Stücklieferungen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivitätstyp: Dominanz kabelloser Verbindungen verankert durch Mehrgerätehaushalte

Kabellose Router hielten 2025 einen Marktanteil von 78,46 % bei Heimroutern und sollen mit einer CAGR von 10,17 % wachsen, was ihre Fähigkeit widerspiegelt, gleichzeitige Streams und Heimarbeitslasten zu bewältigen. Haushalte mit drei oder mehr gleichzeitigen Video-Sitzungen bevorzugen Triband-Geräte gegenüber kabelgebundenen Alternativen, die kostspielige strukturierte Verkabelung erfordern. ISPs beschleunigen die kabellose Akzeptanz, indem sie mesh-fähige Gateways bündeln, die tote Zonen beseitigen, und bewegen den Markt für Heimrouter in Richtung Abonnementmodelle. Das kabelgebundene Segment besteht in latenzempfindlichen Nischen wie dem Hochfrequenzhandel weiter, doch seine Schrumpfung wird sich fortsetzen, da Wi-Fi 7 nahezu kabelgebundene Leistung liefert.

Mesh-Ökosysteme und KI-gestütztes Roaming definieren nun das kabellose Wertversprechen. Die Standardisierung der EU-Funkanlagenrichtlinie auf USB-C-Ladegeräte verringert Einwände bezüglich Elektroschrott und verkürzt die Überlegungszeit beim Router-Austausch. Märkte wie Deutschland und Japan, die Ethernet-Buchsen in jedem Raum integrieren, beenden Sitzungen dennoch an Wi-Fi-Endpunkten für mehr Flexibilität. Der Markt für Heimrouter wird daher entschieden kabellos bleiben, da die IoT-Dichte steigt.

Nach Wi-Fi-Standardgeneration: Aufstieg von Wi-Fi 7 durch ISP-Vorabbereitstellung

Wi-Fi 6 und 6E machten 2025 47,82 % der Lieferungen aus, doch Wi-Fi 7 ist mit einer CAGR von 10,88 % auf das schnellste Wachstum ausgerichtet. Der Multi-Link-Betrieb aggregiert die 2,4-GHz-, 5-GHz- und 6-GHz-Bänder, um deterministische Latenz für Cloud-Gaming und erweiterte Realität zu liefern. ISPs verteilen 802.11be-Gateways bei der Dienstaktivierung und verkürzen damit die Akzeptanzverzögerung, die historisch neue Standards von der Massenakzeptanz trennt. Chinas Beschränkung von 6 GHz auf den Innenbereich erzwingt Dual-SKU-Strategien, aber die Volumenpreisgestaltung wird sich bis 2027 normalisieren.

Enthusiasten-Wi-Fi-7-Router mit einem Preis über 400 USD dienen als Markenhalo-Produkte und machen weniger als 8 % des Stückvolumens aus. Mit dem Aufkommen von Client-Geräten wird die Leistungslücke den Austausch von Wi-Fi-5-Geräten motivieren und die Marktgröße für Heimrouter weiter vorantreiben.

Nach Produktformfaktor: Mesh-Systeme profitieren von der Abdeckung des gesamten Hauses

Mesh-Systeme machten 2025 45,65 % des Umsatzes aus und werden bis 2031 eine CAGR von 9,46 % aufrechterhalten, da mehrstöckige Häuser und Massivbaukonstruktionen die Abdeckung durch einzelne Geräte erschweren. Plug-and-Play-Satellitenknoten sprechen nicht-technische Nutzer an, die nahtloses Roaming suchen. ISPs verkaufen Mesh-Erweiterungen zu 50–80 USD als profitable Ergänzung, die auch Support-Anrufe reduziert. Einzelrouter überleben in kleinen Wohnungen, sehen sich aber Bruttomargen unter 15 % gegenüber, was Anbieter dazu treibt, auf Abonnementdienste umzuschwenken.

Modem-Router-Gateways dominieren ISP-Bereitstellungen, da integrierte Designs den Stromverbrauch senken und die Kundenschulung vereinfachen. 5G-Festnetz-Breitbandfunk-Gateways überbrücken Lücken auf der letzten Meile in ländlichen Gebieten, obwohl Latenzvarianzen sie auf kostensensible Nutzer beschränken. Mit der Ausweitung von Glasfaser wird sich der Markt für Heimrouter um Mesh- und Gateway-Hybride konsolidieren, die die Heimvernetzung vereinfachen.

Nach Vertriebskanal: ISP-Bündelung gestaltet Margenstrukturen um

ISP-gebündelte und geleaste Gateways generierten 2025 61,37 % des Umsatzes und werden mit einer CAGR von 9,79 % steigen. Angebote ohne Vorabkosten wandeln Router in Rentenströme durch monatliche verwaltete Wi-Fi-Gebühren von 10–15 USD um. Der stationäre Einzelhandel schrumpfte auf 18 %, da große Handelsketten die Produktvariantenanzahl um 30 % reduzierten. Online-Direktverbrauchermarken wie eero nutzen Firmware-Kadenz und Kundenschulung, um das Fehlen physischer Regalfläche auszugleichen.

Das Modell der geleasten Router beschleunigt auch die Hardware-Erneuerung alle drei bis vier Jahre und bewegt den Markt für Heimrouter in Richtung wiederkehrender Einnahmen. Erfahrene Nutzer, die auf Open-Source-Firmware bestehen, kaufen weiterhin Premium-Produktvarianten, machen aber weniger als 12 % des Jahresvolumens aus.

Nach Endnutzer-Haushaltstyp: Mehrfamilienhäuser entwickeln sich zum am schnellsten wachsenden Segment

Einfamilienhäuser machten 2025 55,43 % der Nachfrage aus, aber Mehrfamilienhäuser wachsen mit einer CAGR von 10,02 % am schnellsten. Immobilienentwickler betrachten Gigabit-Wi-Fi-Ausstattung inzwischen als Mindeststandard, mit Leerstandsstrafen von 15–20 % für Nachzügler. Sammeldienstleistungsverträge übertragen die Beschaffung an Gebäudeeigentümer, betten verwaltete Wi-Fi-Gebühren in die Miete ein und erhöhen Mesh- und zentralisierte Gateway-Installationen.

Mehrfamilienhäuser erfordern verteilte Antennensysteme zur Überwindung von Betonabschwächung, was die Hardware-Kosten pro Einheit um 80–120 USD erhöht. Nutzer im Bereich kleines Büro/Heimbüro (SOHO) machen 12 % der Nachfrage aus und zahlen Aufpreise für Dual-WAN-Failover und VPN-Durchsatz. Da der Wohnungsbau stagniert, werden Mehrfamilienhäuser einen überproportionalen Anteil am inkrementellen Wachstum der Marktgröße für Heimrouter ausmachen.

Geografische Analyse

Nordamerika generierte 2025 41,58 % des Umsatzes mit Heimroutern, angetrieben durch ISP-Bündelung, die Wi-Fi-7-Gateways in Glasfaser- und Kabeltarife einbettet. Comcasts xFi-Plattform versorgt 32 Millionen Haushalte und monetarisiert KI-gesteuerte Optimierung zu 14 USD pro Monat. AT&T und Verizon verfolgten ähnliche Taktiken und senkten die Kosten für Vor-Ort-Einsätze durch Ferndiagnose um 28 %. Die durchschnittlichen Verkaufspreise bleiben mit 140–200 USD für Mesh-Systeme hoch. Regulatorische Maßnahmen wie das FCC-Cybersicherheitslabel fügen Compliance-Aufwand hinzu, ohne die Verbraucherwahl sichtbar zu verändern.

Der asiatisch-pazifische Raum soll mit einer CAGR von 10,62 % bis 2031 die schnellste regionale Expansion liefern. Chinas 580 Millionen Glasfaserhaushalte benötigen Multi-Gigabit-Router, während Indiens BharatNet-Backbone Sicherheitslücken in kostengünstiger Hardware aufzeigt. ASEAN-Nationen bleiben preissensibel, wobei 72 % der Router unter 35 USD kosten. Japan und Südkorea führen bei der Wi-Fi-7-Akzeptanz, da Betreiber 10-Gbps-Dienste bündeln.

Europa hielt 2025 22 % des globalen Umsatzes, geprägt durch das EU-Cyberresilienzgesetz und Ökodesign-Vorschriften, die Marken mit etablierten Zertifizierungspipelines begünstigen. BeFibre und EE bepreisten KI-gestützte Wi-Fi-7-Tarife zu 15 USD pro Monat und reduzierten die Abwanderung um 18 %. Deutschlands strukturierte Verkabelungsnormen verlangsamen die Mesh-Verbreitung, doch die Glasfaserdurchdringung erreichte 2025 48 % und schafft latente Nachfrage nach Multi-Gigabit-Routern. Südamerika, der Nahe Osten und Afrika zusammen machten 18 % des Umsatzes aus, begrenzt durch Importzölle und Währungsvolatilität.[3]Afrikanische Entwicklungsbank. "Zollschranken bei Netzwerkausrüstung." afdb.org

Wettbewerbslandschaft

Der Markt für Heimrouter ist mäßig konzentriert. Die fünf größten Anbieter, darunter Netgear, TP-Link, ASUS, D-Link und Xiaomi, hielten 2025 etwa 48 % des Umsatzes. ISP-gebrandete Gateways von Cisco, CommScope und Nokia dominieren gebündelte Kanäle und reduzieren die Einzelhandelsexposition. Anbieter, die mehrjährige Chipsatzverträge mit Qualcomm und Broadcom sichern, erlangen einen First-Mover-Status bei Wi-Fi-7-Bereitstellungen – ein Vorteil für vertikal integrierte Akteure wie Huawei. Weißer Fleck besteht bei MDU-Sammelgeschäften, wo Preisobergrenzen unter 60 USD pro Einheit liegen.

Die technologische Differenzierung dreht sich zunehmend um cloudbasierte Netzwerkoptimierung statt um Hardware-Spezifikationen. Qualcomms Networking-Pro-Series-Chipsätze ermöglichen Echtzeit-Geräteprioritisierung und prädiktives Kanalwechseln – Funktionen, die ISPs in gestaffelte Servicepläne zu 10 bis 18 USD pro Monat einbetten.

Patentanmeldungen in den Jahren 2024 und 2025 konzentrierten sich auf Multi-Link-Betriebs-Algorithmen und KI-gesteuerte Interferenzminderung, was einen Wandel hin zu softwaredefinierter Netzwerkarchitektur signalisiert, die Hardware zur Ware macht und Plattform-Lock-in als primären Wettbewerbsgraben erhebt. Kleinere Wettbewerber wie Ubiquiti und Synology zielen mit Open-Source-Firmware-Kompatibilität und Prosumer-NAS-Integration auf Enthusiasten-Segmente ab, aber diese Nischen machen weniger als 10 Prozent des Stückvolumens aus und stehen unter Margendruck, da ISP-gebündelte Alternativen ähnliche Funktionen ohne Vorabkosten integrieren.

Marktführer im Bereich Heimrouter

D-Link Corporation

TP-Link Technologies Co. Ltd

NETGEAR Inc.

Belkin International, Inc. (Linksys)

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: TP-Link brachte den BE19000 Quad-Band-Wi-Fi-7-Router für Gamer zu einem Preis von 599 USD auf den Markt.

- November 2025: NETGEAR kooperierte mit Plume, um KI-gesteuerte Optimierung in Orbi-Mesh-Systeme einzubetten und ISP-Support-Anrufe um 25 % zu reduzieren.

- Oktober 2025: AT&T erweiterte All-Fi Pro auf 15 Millionen Haushalte und bündelte Nokia-Wi-Fi-7-Gateways zu 15 USD pro Monat.

- September 2025: Xiaomi führte den Redmi Router AX6000 in Indien zu einem Preis von 3.999 INR (48 USD) ein, um Upgrades im Preiseinstiegssegment zu erschließen.

- August 2025: Comcast stellte 2 Millionen xFi-Wi-Fi-7-Gateways für Gigabit-Pro-Abonnenten bereit und integrierte Broadcom-BCM6726-Silizium.

Berichtsumfang des globalen Marktes für Heimrouter

Ein Router ist ein Gateway, das Daten zwischen einem oder mehreren lokalen Netzwerken weiterleitet. Es handelt sich um ein Gerät, das Wi-Fi bereitstellt und in der Regel mit einem Modem verbunden ist. Für den Studienumfang wird ein Router, der in Haushalten installiert wird, um eine einzelne Internetverbindung mit mehreren Geräten zu teilen, als Heimrouter betrachtet. Diese mit dem Internet verbundenen Geräte im Haushalt bilden ein lokales Netzwerk (LAN).

Der Bericht über den Markt für Heimrouter ist segmentiert nach Konnektivitätstyp (Kabelgebunden und Kabellos), Wi-Fi-Standardgeneration (Wi-Fi 4, Wi-Fi 5, Wi-Fi 6/6E und Wi-Fi 7), Produktformfaktor (Einzelrouter, Mesh-Wi-Fi-Systeme, Modem-Router-Gateways und 5G/FWA-Heimgateways), Vertriebskanal (Einzelhandel, Online/E-Commerce, ISP-gebündelt/geleast und Direktverbrauchermarken), Endnutzer-Haushaltstyp (Einfamilienhäuser, Mehrfamilienhäuser und kleines Büro/Heimbüro SOHO) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kabelgebunden |

| Kabellos |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 / 6E (802.11ax) |

| Wi-Fi 7 (802.11be) |

| Einzelrouter |

| Mesh-Wi-Fi-Systeme |

| Modem-Router-Gateways (IADs) |

| 5G/FWA-Heimgateways |

| Einzelhandel (stationär) |

| Online/E-Commerce |

| ISP-gebündelt/geleast |

| Direktverbrauchermarken |

| Einfamilienhäuser |

| Mehrfamilienhäuser |

| Kleines Büro/Heimbüro (SOHO) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Konnektivitätstyp | Kabelgebunden | |

| Kabellos | ||

| Nach Wi-Fi-Standardgeneration | Wi-Fi 4 (802.11n) | |

| Wi-Fi 5 (802.11ac) | ||

| Wi-Fi 6 / 6E (802.11ax) | ||

| Wi-Fi 7 (802.11be) | ||

| Nach Produktformfaktor | Einzelrouter | |

| Mesh-Wi-Fi-Systeme | ||

| Modem-Router-Gateways (IADs) | ||

| 5G/FWA-Heimgateways | ||

| Nach Vertriebskanal | Einzelhandel (stationär) | |

| Online/E-Commerce | ||

| ISP-gebündelt/geleast | ||

| Direktverbrauchermarken | ||

| Nach Endnutzer-Haushaltstyp | Einfamilienhäuser | |

| Mehrfamilienhäuser | ||

| Kleines Büro/Heimbüro (SOHO) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Markt für Heimrouter zwischen 2026 und 2031 prognostiziert?

Der Markt für Heimrouter soll von 2026 bis 2031 mit einer CAGR von 9,18 % wachsen.

Welcher Konnektivitätstyp führt die aktuelle Nachfrage an?

Kabellose Router dominieren mit einem Marktanteil von 78,46 % im Jahr 2025 und wachsen mit einer CAGR von 10,17 %.

Wie beeinflussen ISPs die Router-Erneuerungszyklen?

ISPs bündeln Wi-Fi-7-Gateways mit Glasfaserpaketen und berechnen monatlich 10–15 USD für verwaltetes Wi-Fi, was die Erneuerungsintervalle auf 3–4 Jahre verkürzt.

Warum wachsen Mesh-Systeme schneller als Einzelrouter?

Mesh-Knoten lösen Abdeckungsprobleme in mehrstöckigen Häusern, was zu einer CAGR von 9,46 % im Vergleich zu stagnierenden Einzelgeräteumsätzen führt.

Welche Region soll das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 10,62 % wachsen, angetrieben durch Chinas Glasfaservorschriften und Indiens Breitbandausbau im ländlichen Raum.

Was ist das wichtigste Cybersicherheitsproblem bei Heimroutern?

Router sind für 75 % der erfolgreichen IoT-Botnet-Einbrüche verantwortlich, was neue Vorschriften für Sicherheitsupdates in der Europäischen Union und den Vereinigten Staaten ausgelöst hat.

Seite zuletzt aktualisiert am: