Markt für Heimspeicherbatterien Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

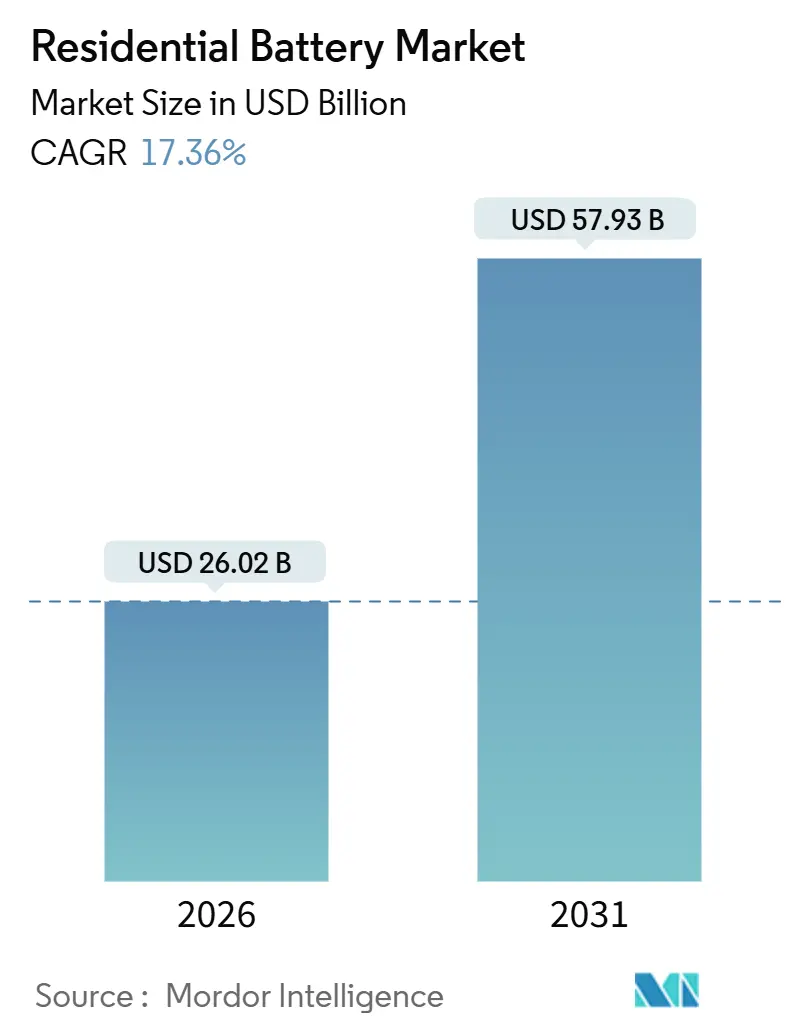

| Marktgröße (2026) | 26.02 Milliarden US-Dollar |

| Marktgröße (2031) | 57.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Heimspeicherbatterien von Mordor Intelligence

Die Marktgröße für Heimspeicherbatterien wird im Jahr 2026 auf 26,02 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 17,36 % während des Prognosezeitraums (2026–2031) 57,93 Milliarden USD erreichen.

Kurzfristig neigen Kaliforniens NEM-3.0-Tarif, Deutschlands KfW-442-Zuschüsse, Japans Einspeiseprämienregelung (FIP) und Südkoreas Multiplikatoren für Erneuerbare-Energien-Zertifikate (REC) gemeinsam die Haushaltsökonomie in Richtung Eigenverbrauch und Teilnahme an virtuellen Kraftwerken (VPP). Mittelfristig erweitern Kostensenkungen bei Lithium-Eisenphosphat (LFP) auf unter 250 USD pro kWh, eine landesweite 30-prozentige US-Investitionssteuergutschrift (ITC) sowie Fortschritte in der Natrium-Ionen-Forschung und -Entwicklung den Zugang zu kostensensiblen Segmenten. Langfristig kalibrieren durch Aggregatoren erzielte Netzdienstleistungserlöse, sich weiterentwickelnde Brandschutznormen und ein reifender Strom an Batterien mit zweitem Lebenszyklus die Wettbewerbsstrategien neu und treiben die Konsolidierung unter Wechselrichterherstellern, Automobilzelllieferanten und softwarezentrierten Start-ups voran. Insgesamt positionieren diese Kräfte den Markt für Heimspeicherbatterien als Eckpfeiler von Portfolios dezentraler Energieressourcen weltweit.

Wichtigste Erkenntnisse des Berichts

- Nach Batterietyp hielten Lithium-Ionen-Systeme im Jahr 2025 einen Marktanteil von 72,9 % am Markt für Heimspeicherbatterien, während Natrium-Ionen- und Nickel-basierte Alternativen bis 2031 einen CAGR von 19,4 % aufweisen.

- Nach Anwendung entfielen im Jahr 2025 68,4 % des Marktanteils am Markt für Heimspeicherbatterien auf Eigenverbrauch und Notstromversorgung; Anwendungsfälle für VPP und Netzdienstleistungen entwickeln sich bis 2031 mit einem CAGR von 17,8 %.

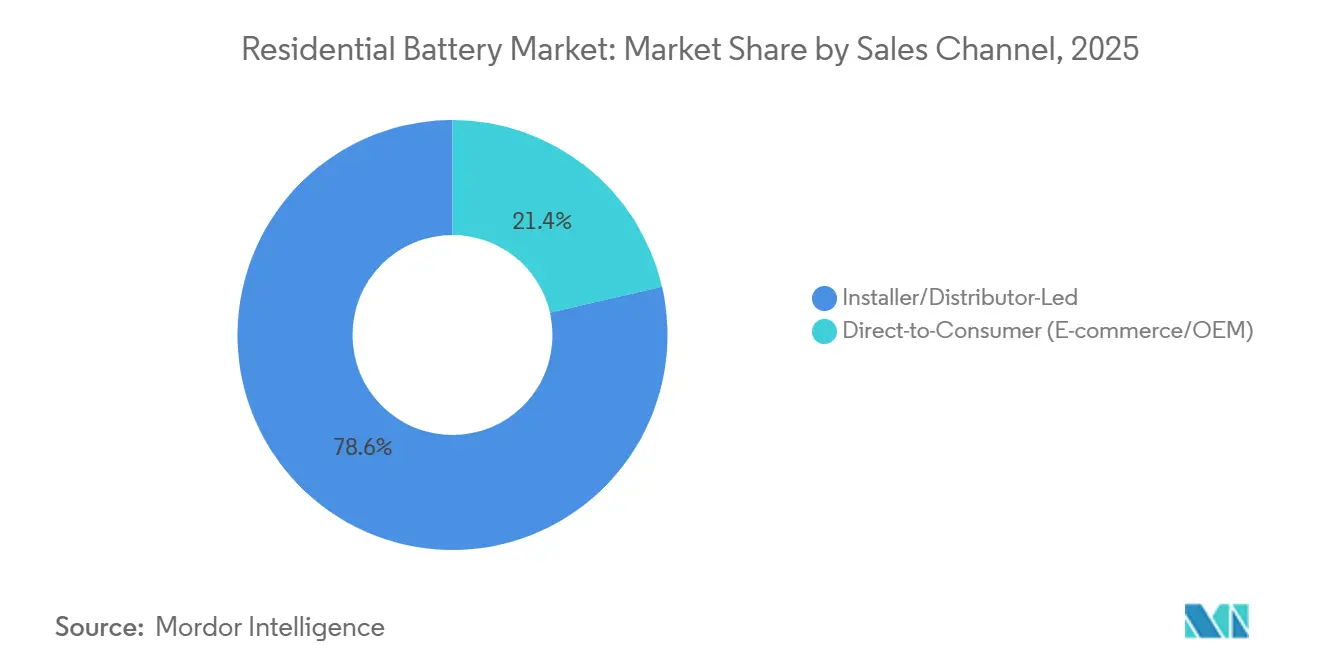

- Nach Vertriebskanal entfielen im Jahr 2025 78,6 % des Marktanteils am Markt für Heimspeicherbatterien auf installations- und händlergeführte Wege, während Direktvertriebsmodelle an Verbraucher bis 2031 einen CAGR von 18,3 % aufweisen.

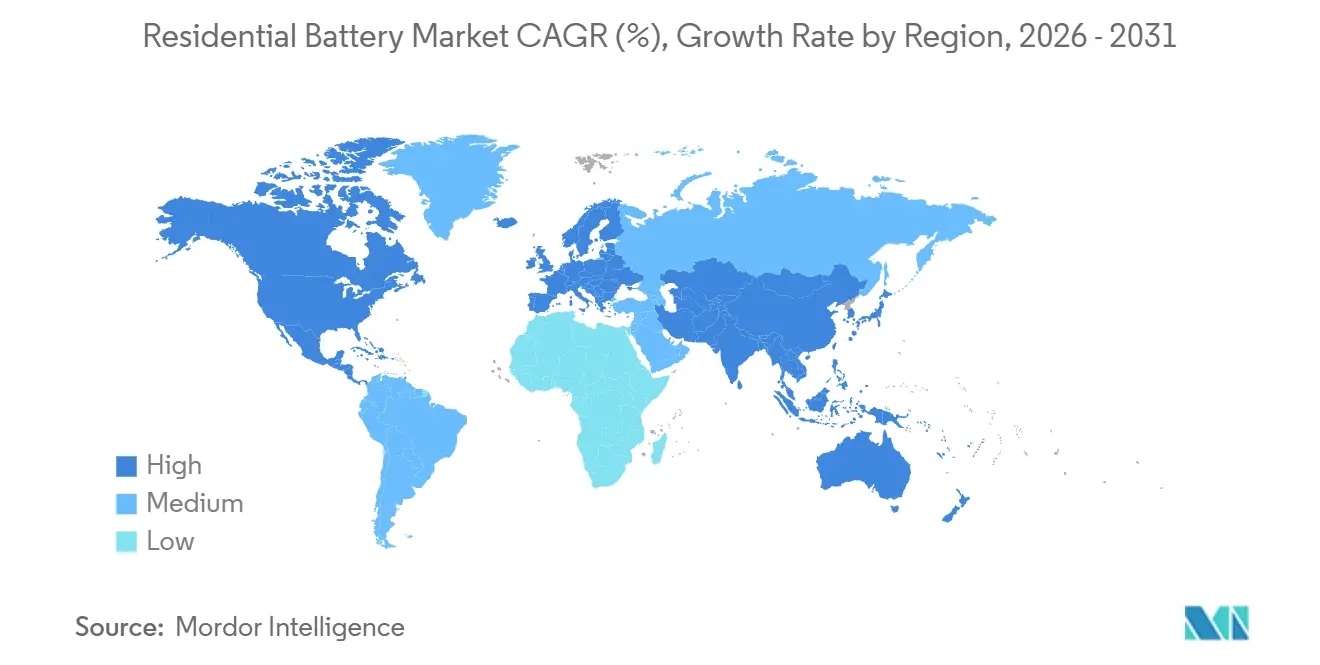

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 53,3 % der Marktgröße für Heimspeicherbatterien auf den Asien-Pazifik-Raum, der mit einem CAGR von 18,8 % das schnellste regionale Wachstum bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Heimspeicherbatterien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Vorschriften zur Kopplung von Aufdach-Photovoltaik in Deutschland und Australien | 2.8% | Deutschland, Australien, mit Ausstrahlungseffekten auf Österreich und die Niederlande | Mittelfristig (2–4 Jahre) |

| Verlängerung der 30-prozentigen ITC für Batterien im Rahmen des US-amerikanischen Inflation Reduction Act | 3.2% | Vereinigte Staaten, mit indirektem Einfluss auf kanadische Provinzprogramme | Langfristig (≥ 4 Jahre) |

| Schärfung der Eigenverbrauchsökonomie durch Kaliforniens NEM 3.0 | 1.9% | Kalifornien, mit Übernahme in Hawaii und Massachusetts | Kurzfristig (≤ 2 Jahre) |

| Japanisches FIP-System zur Vergütung von VPP-Aggregation hinter dem Zähler | 1.4% | Japan, mit Pilotprogrammerweiterungen in Südkorea und Taiwan | Mittelfristig (2–4 Jahre) |

| Südkoreanische REC-Multiplikatoren für Heimspeichersysteme (ESS) | 1.1% | Südkorea, mit politischen Lerneffekten in südostasiatischen Märkten | Mittelfristig (2–4 Jahre) |

| Drastischer Rückgang der Lithium-Ionen-Kosten in USD/kWh auf unter 250 USD für Pakete unter 15 kWh | 4.5% | Global, angeführt durch chinesische Fertigungskapazitäten und Einführung der LFP-Chemie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Vorschriften zur Kopplung von Aufdach-Photovoltaik in Deutschland und Australien

Deutschlands KfW 442 stellte im Jahr 2024 10,2 Milliarden EUR (11,1 Milliarden USD) für Solar-Batterie-Pakete bereit, senkte die Nettokosten eines 10-kWh-Systems um etwa 25 % und verkürzte die Amortisationszeit von 12 auf 7 Jahre.[1]Bundesministerium für Wirtschaft und Klimaschutz, "KfW-442-Programmdetails," bmwk.de Das virtuelle Kraftwerk in South Australia und das Spitzenlastprogramm in New South Wales zusammen amortisieren 15 %–20 % der anfänglichen Batteriekosten innerhalb von drei Jahren. Diese Anreize wandeln Batterien von optionalen Resilienzwerkzeugen in erlösgenerierenden Netzanlagen um – ein Modell, das Österreich und die Niederlande bereits replizieren. Die Bundesnetzagentur stellt fest, dass netzdienstleistende Batterien Einspeisevergütungen erzielen, die 40 % über reinen Solaranlagen liegen, was Installateure dazu veranlasst, bidirektionale Wechselrichter zu standardisieren. Infolgedessen berichten bayerische Installateure, dass die Batterieanschlussquoten von 38 % im Jahr 2023 auf 71 % im Jahr 2025 gestiegen sind, was einen entscheidenden Wendepunkt im Markt für Heimspeicherbatterien markiert.

Verlängerung der 30-prozentigen ITC für Batterien im Rahmen des US-amerikanischen Inflation Reduction Act

Der Internal Revenue Service bearbeitete im Jahr 2023 48.840 eigenständige Batterieanträge im Rahmen der verlängerten 30-prozentigen ITC, ohne solar-gekoppelte Einheiten.[2]Internal Revenue Service, "Formular 5695 Statistiken zur Steuergutschrift für saubere Wohnenergie," irs.gov Mit Kreditsicherheit bis 2032 steigerte Tesla die Powerwall-3-Produktion bis zum vierten Quartal 2024 auf eine jährliche Rate von 500.000 Einheiten in der Gigafactory Nevada. Generac verzeichnete im dritten Quartal 2024 einen Speicherumsatz von 157 Millionen USD, ein Anstieg von 76 % im Jahresvergleich, und führte das Wachstum auf ITC-fähige PWRcell-Systeme zurück. Die eigenständige Gutschrift erschließt die Nachfrage bei Hausbesitzern in nördlichen Breitengraden, die Notstromversorgung gegenüber Aufdach-Photovoltaik bevorzugen, während Kanadas Ontario und British Columbia 20 %–25 % entsprechende Rabatte einführten, die von der US-amerikanischen Volumenskalierung profitieren. Infolgedessen verzeichnet der Markt für Heimspeicherbatterien eine breitere geografische Streuung der Installationen, was Produktionszyklen und Bestandsplanung verstetigt.

Schärfung der Eigenverbrauchsökonomie durch Kaliforniens NEM 3.0

NEM 3.0, das 2023 eingeführt wurde, senkte die Tagesexporttarife um etwa 75 %, wodurch der Batterieanschluss bei neuen Solaranlagen von 10 % im Jahr 2022 auf 60 % im Jahr 2024 stieg. Die zeitvariablen Exportwerte liegen nun zwischen 0,05 und 0,08 USD/kWh mittags und 0,30 bis 0,40 USD/kWh abends, was Arbitragespannen vom 5- bis 8-Fachen ermöglicht.[3]California Public Utilities Commission, "Zeitvariable Exporttarife," cpuc.ca.gov Installateure berichten von 17 % Preisaufschlägen für Solar-plus-Speicher-Pakete, jedoch niedrigeren Kundenakquisitionskosten, da der Mehrwert offensichtlich ist. Hawaii und Massachusetts erarbeiten analoge Exportstrafen, was darauf hindeutet, dass die Logik von NEM 3.0 sich national verbreiten wird. Produkte wie Enphases modulare IQ Battery 5P sind ausdrücklich darauf ausgelegt, Kapazitätserweiterungen an die sich entwickelnde Arbitragekompetenz anzupassen.

Japanisches FIP-System zur Vergütung von VPP-Aggregation hinter dem Zähler

Japan ersetzte seine Einspeisevergütung 2022 durch eine Einspeiseprämie, die eine Prämie über den Großhandelspreisen für die Einspeisung aus Heimspeichern während Hochnachfragefenstern zahlt. Aggregatoren wie ENERES bündeln Hunderte von Heimspeichern zu VPP-Geboten an der Japan Electric Power Exchange und erzielen jährlich 30.000–50.000 JPY (200–340 USD) pro Haushalt.[4]ENERES Corporation, "Ergebnisse der Heimspeicher-VPP-Aggregation," eneres.co.jp Die Prämie steigt während der winterlichen LNG-Importspitzen, was private Einspeisung mit nationalen Energiesicherheitsprioritäten in Einklang bringt. Panasonics EverVolt integriert automatische Einspeisefunktionen, sodass Hausbesitzer sich mit minimalem Aufwand anmelden können. Südkorea und Taiwan erproben ähnliche Vergütungskurven, was den Markt für Heimspeicherbatterien in Ostasien stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | |

|---|---|---|---|

| Steigende Netzanschluss- und Genehmigungswarteschlangen in der EU | -1.8% | Deutschland, Niederlande, Spanien, mit aufkommenden Engpässen in Polen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Brandschutznormen für Inneninstallationen (UL 9540A, IEC 63056) | -1.2% | Global, mit strengster Durchsetzung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Batterien mit zweitem Lebenszyklus bis 2027 | -0.8% | Global, mit Pilotkonzentrationen in Deutschland, Japan und Kalifornien | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lithium-Ionen-Lieferkette gegenüber Preisschocks bei kritischen Mineralien | -1.4% | Global, mit akuter Empfindlichkeit bei der Beschaffung von Kobalt (Kongo) und Nickel (Indonesien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Netzanschluss- und Genehmigungswarteschlangen in der EU

Die Bundesnetzagentur verzeichnete im Jahr 2024 einen Rückstand von 300.000 Anträgen, was die mittlere Genehmigungsdauer auf 28 Wochen verlängerte. Verteilnetzbetreiber berichten von Überlastungen der Versorgungsleitungen in Bayern und Nordrhein-Westfalen, die häufig Transformatoraufrüstungen erfordern, die die Projektkosten in die Höhe treiben. Spanien und die Niederlande stehen vor ähnlichen Stillständen; der niederländische Netzbetreiber Liander pausierte im Jahr 2024 neue Wohnhausanschlüsse in 12 Gemeinden. Installateure halten nun bis zu neun Monate Lagerbestände vor, was den Betriebskapitalbedarf erhöht und margenschwache Akteure aus dem Markt für Heimspeicherbatterien verdrängt.

Verschärfung der Brandschutznormen für Inneninstallationen (UL 9540A, IEC 63056)

Die 5. Ausgabe von UL 9540A aus dem Jahr 2025 führte Ausbreitungstests ein, die verlangen, dass benachbarte Module zwei Stunden lang unter 150 °C bleiben, was pro Produktvariante 15.000–25.000 USD zusätzliche Kosten verursacht. IEC 63056 schreibt die Erstellung von Gasemissionsprofilen vor, was die Zertifizierungszyklen verlängert. Versicherer in Kalifornien und Deutschland machen UL 9540A zur Voraussetzung für Innensysteme, was nicht konforme Marken effektiv verdrängt. Größere Hersteller absorbieren diese Kosten; kleinere verzögern Markteinführungen und räumen Marktanteile im Markt für Heimspeicherbatterien an etablierte Anbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: LFP-Chemie verankert die Dominanz von Lithium-Ionen

Lithium-Ionen-Varianten sicherten sich im Jahr 2025 einen Marktanteil von 72,9 % am Markt für Heimspeicherbatterien, wobei die Verlagerung des Segments hin zu LFP die Sicherheitskonformität gemäß UL-9540A- und IEC-63056-Normen verbessert. Die Lebensdauer von LFP mit 6.000–8.000 Zyklen und die kobaltfreie Materialliste senken die Levelized Cost of Storage, sodass die Marktgröße für Heimspeicherbatterien bei LFP-Anlagen bis 2031 stetig zunehmen dürfte. BYD und LG Energy Solution stellten ihre Flaggschifflinien 2024 auf LFP um und unterboten Nickel-Mangan-Kobalt-Konkurrenten um 15 %, während sie die Brandschutzabstandsvorschriften einhielten.

Natrium-Ionen- und nickelreiche Chemien weisen trotz bescheidener Basisanteile einen CAGR von 19,4 % auf – den schnellsten im Spektrum der Batterietypen. CATLs 200-Wh/kg-Natrium-Ionen-Zellen, die 2024 angekündigt wurden, versprechen eine lithiumfreie Absicherung gegen das Risiko kritischer Mineralien, obwohl aktuelle Energiedichtegrenzen die Pakete auf 8–10 kWh für typische Gehäuse beschränken. Durchflussbatterien bleiben unter einem Marktanteil von 2 %, reserviert für mehrtägige ländliche Netzunabhängigkeitsanwendungen, und der Marktanteil von Blei-Säure mit 18 % setzt seinen Rückgangstrend fort, da der Markt für Heimspeicherbatterien die Amortisationsschwellen verschärft.

Nach Anwendung: VPP-Integration erschließt neue Erlösquellen

Eigenverbrauchs- und Notstromlösungen zogen im Jahr 2025 68,4 % des Marktanteils am Markt für Heimspeicherbatterien auf sich, da Haushalte Ausfallrisiken und steigende Tarife absichern. Dennoch expandieren VPP- und Netzdienstleistungsinstallationen jährlich um 17,8 %, was den durch Aggregatoren ermöglichten Zugang zu Frequenzregelungs- und Laststeuerungserlösen widerspiegelt. Das virtuelle Kraftwerk in South Australia zahlt teilnehmenden Haushalten jährlich 400–600 AUD (270–405 USD), was 8 %–12 % der Installationskosten entspricht und die Amortisationszeit auf deutlich unter sieben Jahre verkürzt.

Kaliforniens Demand Side Grid Support-Programm und Japans FIP weisen ähnliche Auszahlungsquoten auf, was die Marktgröße für Heimspeicherbatterien bei Netzdienstleistungsanwendungen bis 2031 schnell skalieren lässt. Netzunabhängige und ländliche Elektrifizierung erfasst noch etwa 14 % der Nachfrage, insbesondere in Indien, Subsahara-Afrika und dem abgelegenen Brasilien, doch allmähliche Lithiumpreissenkungen und durch Mobile-Money ermöglichte Finanzierungen dürften diese Nische bis Ende des Jahrzehnts in Richtung Lithiumtechnologien verschieben.

Nach Vertriebskanal: Installationsnetzwerke behalten die Kontrolle, Direktvertrieb gewinnt an Bedeutung

Der installateurgeführte Vertrieb beherrschte im Jahr 2025 78,6 % des Marktanteils am Markt für Heimspeicherbatterien und nutzte die Anforderungen an lizenzierte Elektriker sowie gebündelte Finanzierungsangebote. Zertifizierte Netzwerke umfassen jeweils mehr als 10.000 Integratoren für SolarEdge und Enphase, mit Bruttomargen von 30 %–40 %, die Garantiemanagement und Genehmigungsaufwand widerspiegeln.

Der Direktvertrieb an Verbraucher ist jedoch mit einem CAGR von 18,3 % der am schnellsten wachsende Kanal. Teslas Online-Powerwall-Konfigurator senkt die Systemkosten um 15 %–20 % gegenüber Drittinstallateuren, während Sonnens sonnenCommunity den Batteriebesitz mit Peer-to-Peer-Energiehandelserlösen verknüpft. Amazon und Home Depot erproben Marktplatzmodelle, die die Inbetriebnahme an lokale Elektriker auslagern, was die Installateursmargen komprimiert, aber die geografische Reichweite erweitert. Regulatorische Reformen, die vorab zertifizierte Plug-and-Play-Kits ermöglichen, könnten die Marktlandschaft für Heimspeicherbatterien nach 2028 weiter umgestalten.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte die Marktgröße für Heimspeicherbatterien mit einem Umsatzanteil von 53,3 % im Jahr 2025 und steuert auf einen CAGR von 18,8 % bis 2031 zu. China allein installierte im Jahr 2024 mehr als 3 GWh Heimspeicher, gestützt durch LFP-Pakete von PylonTech und Alpha-ESS unter 220 USD/kWh. Japanische Aggregatoren meldeten bis Mitte 2024 80.000 in VPPs eingebundene Batterien und erzielten jährlich 30.000–50.000 JPY (200–340 USD) pro Haushalt. Südkoreas 5,5-facher REC-Multiplikator verkürzt die Amortisationszeit in Seoul auf sieben Jahre, während Australiens VPP-Modell Investitionen in Spitzenlastkraftwerke aufschiebt, was den politisch getriebenen Schwung des Marktes für Heimspeicherbatterien in der gesamten Region unterstreicht.

Nordamerika erfasste im Jahr 2025 einen Anteil von etwa 28 %. Der IRS verzeichnete 2023 48.840 eigenständige ITC-Anträge, und Kaliforniens Batterieanschlussquote stieg nach NEM 3.0 um das Sechsfache. Texas folgte mit 25.000 Heimspeichern im Jahr 2024, angetrieben durch Echtzeitarife von ERCOT. Kanadas bescheidenere Rabatte von 20 %–25 % erbrachten im Jahr 2024 dennoch bis zu 10.000 Installationen. Mexiko und die Karibik bleiben in einem frühen Stadium, zeigen jedoch erste Pilotaktivitäten.

Europa hielt im Jahr 2025 einen Anteil von etwa 16 %. Deutschlands KfW-442-Subvention in Höhe von 10,2 Milliarden EUR beschleunigte die Einführung, doch Netzanschlusswarteschlangen verlängern die Inbetriebnahmezeiten. Das britische Smart Export Guarantee bietet schwächere Wirtschaftlichkeit und erzielte im Jahr 2024 nur 15.000 Installationen. Spaniens Netzmoratorium in acht Provinzen lenkt die Nachfrage auf netzunabhängige Systeme um. Dennoch erreichen Peer-to-Peer-Modelle wie SonnenCommunity 50.000 Haushalte und zeigen alternative Erlöswege inmitten fragmentierter Regulierung auf.

Südamerika sowie der Nahe Osten und Afrika verbleiben gemeinsam unter einem Marktanteil von 3 %, verzeichnen jedoch ein schnelles lokales Wachstum. Brasiliens Anschlussquote stieg nach Nettomessungsreformen im Jahr 2024 von 5 % auf 12 %, und Südafrikas Lastabwurfkrise überzeugte städtische Hausbesitzer trotz Premiumpreisen zur Einführung von Tesla Powerwall und Huawei LUNA2000. Pilotprogramme des Golfkooperationsrats laufen aufgrund niedriger Einzelhandelstarife weiterhin in kleinem Maßstab.

Regulatorisches Umfeld

Die Einführung von Heimbatterien wird durch strengere Sicherheits- und Installationsanforderungen sowie durch politische Mechanismen geprägt, die die Wirtschaftlichkeit des Eigenverbrauchs verbessern. In den Vereinigten Staaten machen Bau- und Brandschutzvorschriften die Genehmigung zunehmend von Brandprüfungen auf Systemebene und gelisteten Geräten abhängig, einschließlich der Bestimmungen des IRC Section 330 von 2024 für stationäre Energiespeichersysteme (ESS) in Wohnbereichen. Die NFPA veröffentlichte im Oktober 2025 die Ausgabe 2026 der NFPA 855, die viele Projekte auf eine standardmäßige Erwartung einer Gefährdungsminderungsanalyse (Hazard Mitigation Analysis, HMA) verlagert und damit den technischen Aufwand für Installationen in Innenräumen und angebauten Garagen erhöht.

Die Weiterentwicklung von Normen beschleunigt zudem die Zyklen der Produktqualifizierung. UL Solutions veröffentlichte im März 2026 die 6. Ausgabe von ANSI/CAN/UL 9540A, wodurch die Prüfung der thermischen Durchgangsausbreitung auf Systemebene verschärft wird und zusätzlicher Compliance-Aufwand für Hersteller entsteht, die mehrere Pack- und Gehäusevarianten verwalten. In Europa fügt die Verordnung (EU) 2023/1542 eine Compliance-Ebene hinzu, die über die Sicherheit hinaus auch die Nachhaltigkeitsdokumentation umfasst, wobei die Anforderungen zur Erklärung des CO2-Fußabdrucks ab dem 18. Februar 2026 für Batterien über 2 kWh in Kraft treten. Dieser Zeitrahmen ermutigt Anbieter stationärer Heimspeicher, sich frühzeitig auf die Datenbereitschaft vorzubereiten, einschließlich digitaler Dokumentationsabläufe, um den Marktzugang zu unterstützen.

Wettbewerbslandschaft

Die fünf führenden Anbieter Tesla, LG Energy Solution, BYD, Enphase und Panasonic kontrollieren fast die Hälfte des Marktes für Heimspeicherbatterien, was eine moderate Konzentration bestätigt. Teslas Powerwall 3 integriert ein 13,5-kWh-LFP-Paket und einen 11,5-kW-Wechselrichter, senkt den Installationsaufwand um 20 %–30 %, und die Produktion erreichte bis zum vierten Quartal 2024 eine jährliche Laufrate von 500.000 Einheiten. LG Energy Solutions Arizona-Erweiterung im Wert von 1,4 Milliarden USD fügt bis 2026 11 GWh RESU-Kapazität hinzu und schwenkt vollständig auf LFP um, um die UL-9540A-Kriterien zu erfüllen. BYD nutzte seine Automobilskalierung, um Battery-Box Premium in Europa und Australien 30 % unter den Preisen der etablierten Anbieter anzubieten, und gewann 200 Installateure in beiden Regionen.

Enphases modulare IQ Battery 5P ist auf seine Mikrowechselrichterflotte abgestimmt, verzeichnete jedoch im dritten Quartal 2024 aufgrund europäischer Lagerbereinigungen einen kurzfristigen Umsatzrückgang. SolarEdge verlor Marktanteile nach einem Umsatzrückgang von 64 % und anschließender Restrukturierung, was die Empfindlichkeit der Heimspeicherbatteriebranche gegenüber Lagerzyklen unterstreicht. Der Wettbewerb um unbesetzte Marktsegmente konzentriert sich auf Pakete mit zweitem Lebenszyklus, die Kommerzialisierung von Natrium-Ionen und Direktvertriebsökosysteme. BMWs Pilotprojekt zur Wiederverwendung von i3-Modulen für Heimspeicher scheitert an Zertifizierungskosten, die eine schnelle Skalierung behindern. CATLs Natrium-Ionen-Technologie zielt auf eine Markteinführung im Heimspeicherbereich im Jahr 2026 ab, während Sonnens Community-Energiehandelsmodell Softwareschichten monetarisiert und die Bedeutung wiederkehrender Erlösströme unterstreicht.

Marktführer in der Heimspeicherbatteriebranche

Tesla Inc.

LG Energy Solution Ltd

Panasonic Holdings Corp.

BYD Co. Ltd

Sonnen GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance stellt softwaredefinierter Heimspeicher dar, der dynamische Tarife und Netzprogramme monetarisiert, über die reine Notstromversorgung hinaus. Der Markt zeigt bereits eine Dynamik hin zu netzinteraktiven Anwendungsfällen: Die US-amerikanischen Installationen von Wohnbatterien erreichten im ersten Quartal 2026 673 MW, unterstützt durch Bundesstaaten mit hohen Einzelhandelspreisen und lokale Förderstrukturen, während politische Hebel wie Kaliforniens NEM 3.0 weiterhin Eigenverbrauchsverhalten belohnen. Die Gestaltung leistungsabhängiger Förderprogramme stärkt zudem die Verbindung zwischen Batterieleistung (kW) und Anreizen, wie im April 2026 zu beobachten war, als Connecticuts Energy Storage Solutions die Förderung für Wohngebäude von Vorauszahlungen auf ein zehnjähriges Leistungsrahmenwerk (300 bis 550 USD pro kW-Jahr) umstellte.

Der Hardware-Freiraum konzentriert sich auf integrierte Systeme, die die Genehmigung und Installation vereinfachen und gleichzeitig strengere Sicherheitsprüfungen erfüllen. Produkt-Roadmaps betonen Architekturen mit höherer Integration (PV plus Hybrid-Wechselrichter plus BMS plus Lastmanagement), gepaart mit standardisierten LFP-Zellformaten wie 314-Ah-Designs, die Installateure in modularen, stapelbaren Konfigurationen einsetzen können, um die Komplexität des Systemumfelds zu reduzieren. Die Ausrichtung der Anbieter untermauert diesen Wandel: Enphase skizzierte im Mai 2026 eine erweiterte Roadmap, die Batterien der nächsten Generation für Wohngebäude sowie bidirektionale EV-Ladegeräte umfasst. Dies bringt Heimspeicher in Einklang mit EV-Lasten und unterstützt eine breitere Teilnahme an Flexibilitätsprogrammen hinter dem Zähler im Rahmen von Netzanschlussregeln wie IEEE 1547-2018 und bundesstaatlichen Varianten, einschließlich California Rule 21.

Aktuelle Branchenentwicklungen

- Juli 2026: Tesla brachte Tesla Home auf den Markt, eine Plattform für Heimenergiemanagement, die von Opticaster AI angetrieben wird und Solar, Batterie sowie intelligente Schalterkontrolle in einer einheitlichen Oberfläche integriert. Die Markteinführung betont die Abgrenzung von reinem Hardware-Speicher hin zu softwaregesteuerter Lastorchestrierung und Programmteilnahme, einschließlich Anwendungsfällen für virtuelle Kraftwerke und zeitvariable Tarifoptimierung.

- September 2025: LG Energy Solution kündigte eine sechsjährige Liefervereinbarung mit EG4 Electronics an, um bis 2030 13,3 GWh an Batteriemodulen für Heimenergiespeicher zu liefern. Dieser Vertrag stärkt die Verfügbarkeit der Modulversorgung für US-amerikanische Vertriebskanäle im Wohnbereich und untermauert den Trend zu skalierten, standardisierten LFP-basierten Angeboten für Installateur- und Vertriebsnetzwerke.

- September 2024: Tesla erweiterte die Produktion des Powerwall 3 bis zum vierten Quartal 2024 auf eine jährliche Produktionsrate von 500.000 Einheiten im Gigafactory Nevada. Die höhere Ausbringungsmenge unterstützt eine breitere Abdeckung durch Installateure und trägt dazu bei, die Verfügbarkeit von Solar-plus-Speicher-Paketen zu stabilisieren, da die Anschlussraten in Märkten steigen, die durch Änderungen der Einspeisevergütung wie Kaliforniens NEM 3.0 umgestaltet wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt für Wohnbatterien die jährlichen Umsätze, die durch wiederaufladbare Batterien erzielt werden, die in Haushalten installiert werden, um Strom aus Dachsolaranlagen oder dem Netz für die spätere Nutzung, Notstromversorgung oder begrenzte Netzunterstützung zu speichern.

Ausschlüsse des Umfangs: Ausgeschlossen sind Batterien, die hauptsächlich für Gewerbegebäude, netzgebundene Großspeicher und tragbare Unterhaltungselektronik verwendet werden.

Übersicht der Segmentierung

- Nach Batterietyp

- Lithium-Ionen (LFP, NMC)

- Blei-Säure (AGM, GEL)

- Durchflussbatterien (Vanadium, Zink-Brom)

- Natrium-Ionen und Nickel-basiert

- Nach Anwendung

- Eigenverbrauch und Notstromversorgung

- Virtuelles Kraftwerk/Netzdienstleistungen

- Netzunabhängige Versorgung/Ländliche Elektrifizierung

- Nach Vertriebskanal

- Direktvertrieb an Verbraucher (E-Commerce/OEM)

- Installations- und händlergeführt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit dem Aufbau eines klaren Bildes des Nachfragepools und des politischen Umfelds, das die Einführung von Heimspeichern prägt. Öffentliche Quellen wie die Internationale Energieagentur, die US Energy Information Administration, Eurostat, nationale Energieregulierungsbehörden sowie Zoll- und Handelsstatistiken wurden herangezogen, um Strompreise, Solarzubau, Netzereignisse und Importtrends zu verstehen, die die Speichernachfrage häufig vorziehen.

Wir prüften zudem Unternehmensmeldungen, Investorenpräsentationen, Pressemitteilungen sowie Websites von Installateuren und Verbänden, um die Produktpositionierung und die typische Konfiguration von Wohnspeichersystemen abzugleichen. Patentdatenbanken wurden selektiv genutzt, um chemie- und sicherheitsbezogene Entwicklungen zu verfolgen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten half, Umsatzexposition und Kapazitätsankündigungen zu validieren, ohne sich zu stark auf Pressemitteilungen zu stützen. Diese Quellen sind beispielhaft; wir haben während der Datenerhebung, -validierung und Forschungsklärung auch weitere öffentliche Dokumente und Datensätze herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Batterie- und Komponentenlieferanten, Systemintegratoren und Installateuren, Vertriebshändlern sowie Beratern aus dem Energiesektor, die die Einführung im Wohnbereich verfolgen. Da es sich um einen globalen Markt handelt, haben wir Annahmen in APAC, EMEA und Amerika getestet und die Angaben der Befragten genutzt, um Preisentwicklungen, Anschlussraten bei Dachsolaranlagen und die Veränderung der notstromgetriebenen Nachfrage während Netzbelastungsereignissen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 47% |

| Mittleres Segment: 59% | Funktions-/Bereichsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 16% | Manager: 47% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde zunächst mit einer Top-down-Logik erstellt, bei der der Zubau von Solaranlagen im Wohnbereich, die Einführung von Notstromlösungen in Haushalten und länderspezifische Förderpolitiken für Speicher in eine adressierbare Installationsbasis übersetzt wurden. Anschließend haben wir diese Basis anhand typischer Systemgröße und gemischter Preisgestaltung in jährliche Batterieumsätze umgerechnet.

Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse durch selektive Bottom-up-Prüfungen abgesichert, einschließlich stichprobenartiger Installateurangebote, angekündigter Versand- und Kapazitätssignale sowie Kanalfeedback zu Mixverschiebungen. Wo die Prüfungen eine Lücke ergaben, nahmen wir Anpassungen entsprechend der Abweichung vor.

Zu den wichtigsten Modelleingaben gehörten die Installationsvolumina von Dachsolaranlagen, durchschnittliche Kapazitätsbereiche von Wohnspeichersystemen, der Batteriechemie-Mix (da sich die Preisgestaltung je nach Chemie unterscheidet), typische Austausch- und Garantiezyklen sowie die Höhe der Strompreise für Haushalte, die die Amortisation beeinflussen. Für die Prognose wurde eine Szenarioanalyse verwendet, da Förderstrukturen und Netzzuverlässigkeit je nach Land variieren. Die Szenariogewichtungen wurden anhand von Expertenmeinungen zur Kontinuität der Politik und den erwarteten Preisrückgängen verfeinert. Wo Bottom-up-Signale für kleinere Märkte fehlten, verwendeten wir Proxy-Adoptionskurven aus vergleichbaren Ländern und prüften anschließend die implizite Durchdringung pro Haushalt auf Plausibilität, bevor wir sie finalisierten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der Modellergebnisse mit unabhängigen Signalen wie Trends beim Ausbau von Wohnsolaranlagen, Import- und Produktionsbewegungen für relevante Batteriechemien sowie von Installateuren gemeldeten Auftragsbestandsentwicklungen. Wich ein Länderergebnis von diesen Signalen ab, überprüften wir die Treiber erneut und kontaktierten die Befragten erneut, um zu bestätigen, ob der Unterschied eine tatsächliche Veränderung oder ein Datenproblem widerspiegelte.

Vor der endgültigen Freigabe durchläuft das Modell eine schrittweise Überprüfung durch einen weiteren Analysten, der Annahmen, Einheiten und Währungsumrechnungen prüft, gefolgt von einer abschließenden Abweichungsanalyse über Regionen und Jahre hinweg. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei größeren politischen Änderungen, Lieferunterbrechungen oder starken Preisbewegungen vorgenommen. Unmittelbar vor der Auslieferung wird ein weiterer Durchlauf durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Wohnbatterien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Wohnbatterien können weit auseinanderliegen, da jeder Herausgeber eigene Regeln dafür festlegt, was als „Wohnbereich“ gilt, wie die Preisgestaltung gemittelt wird und welches Jahr als Ausgangspunkt für die Prognose herangezogen wird.

Die Streuung ergibt sich in der Regel aus Entscheidungen zum Umfang, etwa ob vollständige Heimenergiespeichersysteme oder nur das Batteriepack gezählt werden und ob die Teilnahme an virtuellen Kraftwerken als Teil des Umsatzes im Wohnbereich betrachtet wird. Unterschiede zeigen sich auch, wenn aggressive Preissenkungskurven ohne ausreichende Abgleiche mit Installateurpreisen verwendet werden und wenn die Währungsumrechnung anhand eines einzelnen Stichtagskurses statt eines Jahresdurchschnitts erfolgt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 26,02 Mrd. USD (2026) | |

| Branchenverlag A | 20,66 Mrd. USD (2026) | Stützt sich oft auf eine engere Definition, die näher an Heimenergiespeichersystemen hinter dem Zähler liegt, und wendet möglicherweise konservativere gemischte ASP-Annahmen an, ohne die installateurgetriebene Preisstreuung länderübergreifend explizit zu testen. |

| Branchenverlag B | 21,47 Mrd. USD (2026) | Verankert das Modell möglicherweise mit 2025 als Basisjahr und führt es mit einer anderen Adoptionskurve fort, was 2026 unterschätzen kann, wenn die Kopplung von Solar- und Speicheranlagen sowie die notstromgetriebene Nachfrage in bestimmten Märkten zunehmen. |

Die Tabelle zeigt, dass einige praktische Entscheidungen, etwa ob nur der Batterieumsatz oder der Umsatz des vollständigen installierten Systems gezählt wird und wie ASPs fortgeschrieben werden, die Zahl für 2026 um mehrere Milliarden verschieben können. Indem der Umfang auf werkgefertigte, in Haushalten eingesetzte Wohnbatterien fokussiert bleibt und Preisgestaltung sowie Akzeptanz mit Signalen von Installateuren und der Politik abgeglichen werden, bleibt die Schätzung länderübergreifend besser reproduzierbar – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Heimspeicherbatterien im Jahr 2026?

Die Marktgröße für Heimspeicherbatterien betrug im Jahr 2026 26,02 Milliarden USD.

Welcher CAGR wird für Heimspeicherbatterieinstallationen bis 2031 erwartet?

Der Marktumsatz wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 17,36 % wachsen.

Welche Region führt bei der aktuellen Einführung von Heimspeicherbatterien?

Der Asien-Pazifik-Raum hält mit 53,3 % den größten regionalen Anteil am globalen Umsatz.

Welche Batteriechemie dominiert den Heimspeicherbereich?

Lithium-Ionen, insbesondere LFP-Varianten, erzielten im Jahr 2025 einen Marktanteil von 72,9 % am Markt für Heimspeicherbatterien.

Welche Maßnahme beschleunigt die US-amerikanische Heimspeichereinführung am stärksten?

Die Verlängerung der 30-prozentigen Investitionssteuergutschrift bis 2032 im Rahmen des Inflation Reduction Act.

Seite zuletzt aktualisiert am: