Indonesien Wohnimmobilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 47.99 Milliarden US-Dollar |

| Marktgröße (2031) | 58.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Wohnimmobilienmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Wohnimmobilienmarkts erreichte im Jahr 2026 47,99 Milliarden USD und wird voraussichtlich bis 2031 auf 58,7 Milliarden USD anwachsen, was einer CAGR von 4,12 % über den Zeitraum entspricht. Die Nachfrage wird durch staatlich getragene Mehrwertsteuerentlastungen bei förderfähigen Transaktionen, großangelegte subventionierte Hypotheken für einkommensschwache Käufer und eine stetige Endnutzerabsorption durch Bankfinanzierungen gestützt. Strukturelle Einschränkungen dämpfen weiterhin die Konversion in den oberen Segmenten, darunter die Knappheit städtischer Grundstücke, höhere Entwicklungskosten und die im Vergleich zu Schwellenländern geringe Durchdringung von Hypothekarkrediten. Vertikale Bauformen gewinnen rund um Verkehrsknotenpunkte an Bedeutung, da die Städte dichter werden, während Vorstadtsiedlungen die Nachfrage nach Einfamilienhäusern dort aufrechterhalten, wo Grundstücke zu vertretbaren Preisen verfügbar sind. Digitale Hypothekenplattformen und automatisiertes Underwriting verkürzen die Genehmigungszeiten, was Erstkäufern zugute kommt, aber den allgemeinen Erschwinglichkeitsdruck noch nicht ausgleicht.

Wichtigste Erkenntnisse des Berichts

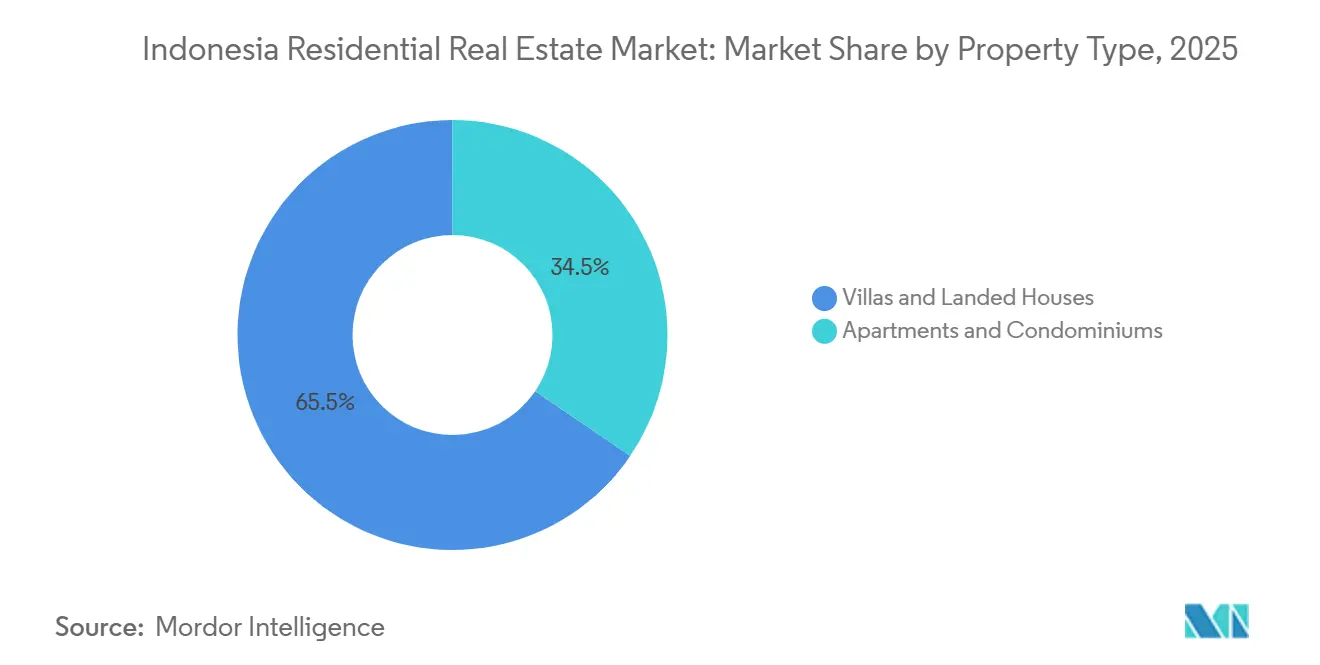

- Nach Immobilientyp führten Villen und Einfamilienhäuser im Jahr 2025 mit einem Umsatzanteil von 65,5 %, während Apartments bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen werden.

- Nach Preisklasse entfiel auf das mittlere Marktsegment im Jahr 2025 ein Anteil von 47 % der Umsätze, während das erschwingliche Segment mit einer CAGR von 4,26 % bis 2031 zulegt.

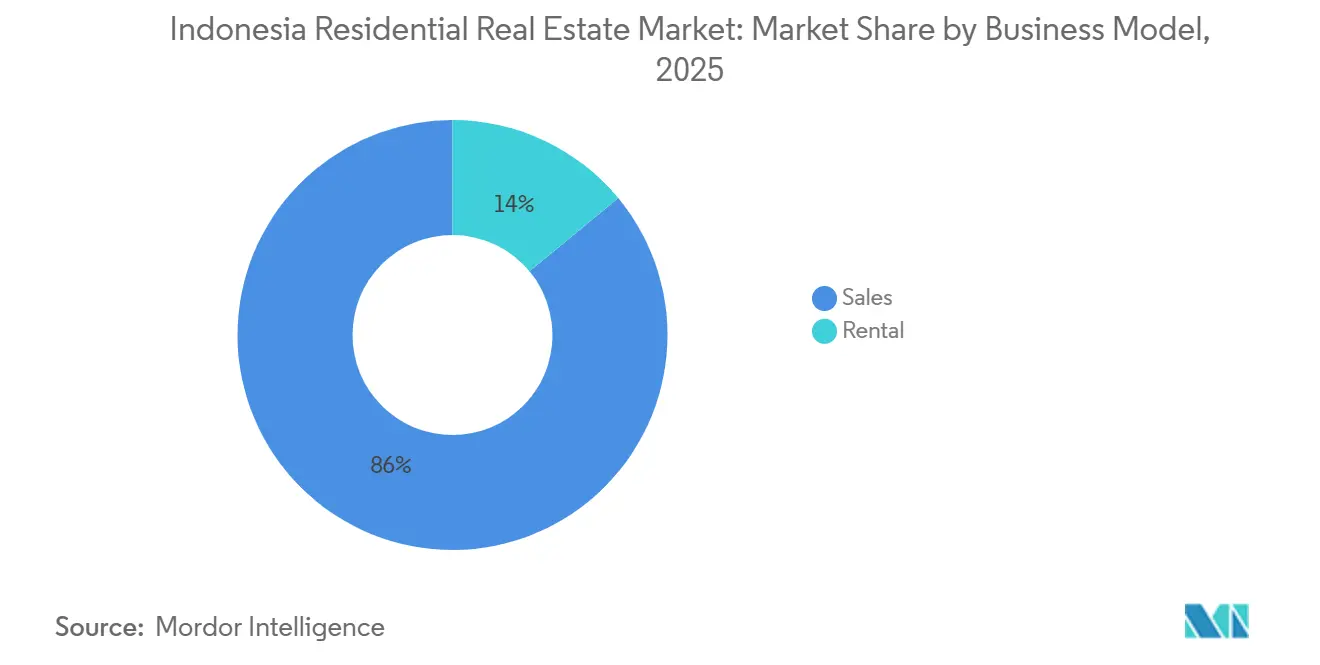

- Nach Geschäftsmodell entfielen im Jahr 2025 86 % der Transaktionen auf Verkäufe, während das Vermietungssegment mit einer CAGR von 4,40 % bis 2031 am schnellsten wächst.

- Nach Verkaufsart hielten Sekundär- oder Wiederverkaufseinheiten im Jahr 2025 einen Anteil von 63 %, während Primärtransaktionen für Neubauten mit einer CAGR von 4,35 % bis 2031 wachsen.

- Nach Geografie behielt Java im Jahr 2025 einen Anteil von 39 %, während Kalimantan mit einer CAGR von 4,43 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Wohnimmobilienmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionierte KPR-Programme stützen das erschwingliche Nachfragevolumen | +1.2% | National, stärkste Ausstrahlungseffekte in West-Java, Zentral-Java, Süd-Sulawesi | Mittelfristig (2-4 Jahre) |

| Dominanz der Hypothekenfinanzierung stützt die Endnutzerabsorption | +0.9% | National | Mittelfristig (2-4 Jahre) |

| Verlängerte Mehrwertsteueranreize katalysieren Fertigbestandsnachfrage und Nachfrage im mittleren Marktsegment | +0.8% | National, mit frühen Gewinnen in Groß-Jakarta, Surabaya, Bandung | Kurzfristig (≤ 2 Jahre) |

| Der Umfang des Programms Sejuta Rumah unterstützt den Versorgungsimpuls und den Abbau von Rückständen | +0.7% | National, höchste Konzentration in West-Java, Zentral- Java, Ost-Java | Langfristig (≥ 4 Jahre) |

| Die PPP-Pipeline für Wohnungsbau in IKN Nusantara erschließt die Nachfrage in Kalimantan | +0.5% | APAC-Kern: Ost-Kalimantan, Ausstrahlungseffekte auf Balikpapan, Samarinda | Langfristig (≥ 4 Jahre) |

| Digitale KPR-Ökosysteme verbessern Genehmigungs- und Abschlussquoten | +0.3% | National, frühe Anwender in den städtischen Gebieten Jakarta, Surabaya | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionierte KPR-Programme sichern erschwingliche Volumina trotz Zuteilungslücken

Subventionierte KPR-Programme sichern erschwingliche Volumina trotz Zuteilungslücken. Das FLPP-Programm verteilte im Jahr 2025 mit 278.868 subventionierten Hypotheken im Wert von IDR 34,64 Billionen einen Rekordwert, obwohl damit nur 79,68 % des Ziels von 350.000 Einheiten erreicht wurden, was Ausführungsengpässe in Kanälen und Genehmigungen verdeutlicht. Die Verteilung erstreckte sich auf 33 Provinzen, mit Schwerpunkten in West-Java, Zentral-Java und Süd-Sulawesi, da Urbanisierungskorridore sowohl Angebot als auch Nachfrage antrieben. Kreditnehmer profitieren von festen Zinssätzen von 5 % und langen Laufzeiten, die die monatlichen Verpflichtungen für Erstkäufer und einkommensschwache Haushalte stabilisieren. Die Weltbank empfiehlt eine bessere Ausrichtung an der tatsächlichen Marktstruktur durch Unterstützung von Selbstbauaktivitäten und eine breitere Einbeziehung informeller Arbeitnehmer, die in den aktuellen Quoten unterrepräsentiert sind. Bankpartner haben die Quotenerfüllung für 2026 zugesagt, was ein Mindestmaß an erschwinglichen Volumina sichert, während Prozessverbesserungen voranschreiten.[1]https://www.worldbank.org/ext/en/home

Dominanz der Hypothekenfinanzierung stützt die Endnutzerabsorption

Hypotheken machen den Großteil der indonesischen Wohnungskäufe aus, wodurch Bankkreditbedingungen und Kapitalmarktfinanzierungen für die Abschlussquoten zentral sind. Der Leitzins wurde bis Ende 2024 auf 5,75 % gesenkt, doch die Weitergabe der Zinssenkungen blieb aufgrund der Bankfinanzierungskosten langsamer, was das Tempo der Zinssenkungen bei Privathypotheken dämpfte. Die Regulierungsbehörden verlängerten makroprudenzielle Anreize, die Beleihungsquoten von bis zu 100 % für Immobilienkredite bis Dezember 2026 ermöglichen, was den Einstieg von Erstkäufern unterstützt und die Lagerbereinigung fördert. Banken kalibrieren weiterhin ihre Risikobereitschaft, und ein beträchtlicher Bestand an nicht ausgezahlten Krediten signalisiert vorsichtiges Underwriting neben einer vorhandenen, aber selektiven Nachfrage. Der Nettoeffekt ist eine stetige Absorption für gut bepreiste Einheiten in etablierten Korridoren, wobei Finanzierungsmerkmale häufig die Verkaufsgeschwindigkeit auf Projektebene bestimmen.[2]https://itb.ac.id/

Verlängerte Mehrwertsteueranreize treiben Fertigbestandsverkäufe und Dynamik im mittleren Marktsegment an

Indonesien hat die staatlich getragene Mehrwertsteuerentlastung bis Dezember 2027 verlängert, mit einer 100%igen Befreiung auf den ersten IDR-2-Milliarden-Anteil für Häuser mit einem Preis von bis zu IDR 5 Milliarden – eine Struktur, die bezugsfertige Einheiten begünstigt und den Cashflow für Entwickler mit fertiggestelltem Bestand unterstützt. Das Politikdesign lenkt die Vorteile auf Käufer im mittleren Marktsegment und fördert die sofortige Inanspruchnahme von lieferbarem Bestand anstelle spekulativer Vorverkäufe. Die Behörden haben ein Zuteilungsfenster auf Einheitenebene angekündigt, das den Transaktionsschwung aufrechterhalten und gleichzeitig die Fiskalkosten begrenzen soll. Der Multiplikatoreffekt der Mehrwertsteuerentlastung unterstützt verwandte Branchen, darunter Zement, Stahl, Armaturen und Möbel, was den wirtschaftlichen Nutzen jedes Wohnungskaufs verbreitert. Entwickler, die in großen Siedlungen aktiv sind, haben öffentlich einen Zusammenhang zwischen Vorverkaufsdynamik und Mehrwertsteuerentlastung hergestellt, was deren kurzfristige Rolle bei der Umwandlung von Anfragepipelines in abgeschlossene Transaktionen unterstreicht.

Das Programm Sejuta Rumah treibt den Versorgungsimpuls und den Abbau von Rückständen voran

Das Programm Sejuta Rumah hielt das Liefertempo bis 2024 aufrecht, wobei bis Ende Juli mehr als 600.000 Einheiten gemeldet wurden, von denen die Mehrheit einkommensschwachen Gemeinschaften über verschiedene Finanzierungskanäle und Entwicklerbeteiligungen zugute kam. Das tripartite Design des Programms bringt Regierung, Banken und Entwickler zusammen, was Infrastrukturunterstützung, Hypothekenliquidität und Baukapazität aufeinander abstimmt. Diese Struktur hilft, das qualitative Wohnungsdefizit zu reduzieren und gleichzeitig die Aktivität des Privatsektors im erschwinglichen Segment zu verankern. Die fortgesetzte Umsetzung unterstützt die regionale Streuung des Angebots, insbesondere dort, wo die städtische Nachfrage den formellen Bestand überholt hat. Bankpartner haben die Koordination bei Quoten und Dokumentation betont, um Verzögerungen zu begrenzen und Jahresziele erreichbar zu halten.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit städtischer Grundstücke, hohe Grundstückskosten sowie Genehmigungs- und Infrastrukturreibungen erhöhen die Entwicklungskosten | -0.9% | National, akut in Groß-Jakarta, Surabaya, Bali | Mittelfristig (2-4 Jahre) |

| Anhaltende Erschwinglichkeits- und Rückstandsbeschränkungen begrenzen die Konversion im mittleren und oberen Segment | -0.7% | National, akut in DKI Jakarta, Ost-Java | Langfristig (≥ 4 Jahre) |

| Zuteilungsdefizite bei subventionierten KPR gegenüber der Nachfrage begrenzen den erschwinglichen Durchsatz | -0.5% | National, höchster Druck in West-Java, Zentral-Java, Banten | Mittelfristig (2-4 Jahre) |

| Nachfrageempfindlichkeit gegenüber Zinssätzen mit periodischer Verkaufsmäßigung in kleineren Einheitensegmenten | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit städtischer Grundstücke und Genehmigungsreibungen treiben Kostensteigerungen an

Große städtische Zentren sind mit begrenzter Grundstücksverfügbarkeit und fragmentiertem Eigentum konfrontiert, was die Standorterschließung verzögert und die Projektkosten erhöht. Der Übergang zum neuen Baugenehmigungsregime hat eine lokale Anpassung erfordert, und eine uneinheitliche Umsetzung hat zu unterschiedlichen Genehmigungszeiten in verschiedenen Zuständigkeitsbereichen geführt. Infrastrukturdefizite bei Wasser, Strom und Straßen erhöhen den außerbetrieblichen Investitionsbedarf für Projekte in Wachstumskorridoren, was die Margen insbesondere bei erschwinglichen Einheiten komprimiert. Der nationale Infrastrukturplan für 2025 bis 2029 weist eine große Finanzierungslücke auf, die das Tempo der Erschließungsarbeiten, von denen der Wohnungsbau abhängt, verlangsamen kann. Diese Faktoren veranlassen mehr Entwickler, periphere Standorte zu bevorzugen, die dann höhere Investitionen in die Konnektivität erfordern, um das Käuferinteresse aufrechtzuerhalten.

Erschwinglichkeitsbeschränkungen und Wohnungsrückstand begrenzen die Konversion im oberen Marktsegment

Der nationale Wohnungsrückstand beläuft sich auf 12,7 Millionen Einheiten und wird hauptsächlich durch Qualitätsdefizite angetrieben, wobei die Mehrheit der Haushalte Verbesserungen benötigt und nicht vollständig neue Bauten. Die Hypothekendurchdringung bleibt im Vergleich zu Schwellenländern gering, was den Pool kreditwürdiger Käufer einschränkt, die mittlere bis obere Bestände absorbieren können. Strenge Programmzulassungsregeln schließen auch Familien aus, die nicht den Einkommensdokumentationsnormen entsprechen, was das adressierbare Segment für subventionierte Hypotheken einengt. Akademische Studien weisen auf höheren Stress bei Mietern in Großstädten hin, da Mietvolatilität und schwacher Schutz die finanzielle Stabilität einschränken. Verpflichtungen zum ausgewogenen Wohnungsbau zielen darauf ab, die Inklusion zu erhöhen, aber uneinheitliche Durchsetzung und Substitutionsmechanismen können die Anzahl der in integrierten Projekten gebauten erschwinglichen Einheiten reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Vertikale Nachfrage hebt Apartmentwachstum über die Dominanz von Einfamilienhäusern

Villen und Einfamilienhäuser hielten 65,5 % der Basis von 2025 und gaben diesem Format den größten Marktanteil am indonesischen Wohnimmobilienmarkt, da Entwickler weiterhin Vorstadtsiedlungen mit umfangreichen Grundstücksreserven ausbauen. Apartments sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 4,31 % bis 2031, da städtische Dichte und verkehrsgeleitete Entwicklungsmuster sowohl Angebot als auch Käuferpräferenzen in Richtung vertikales Wohnen in der Nähe von MRT-, LRT- und Pendlerbahnlinien lenken. Verkehrsorientierte Korridore verzeichneten im Vergleich zu Beständen außerhalb der Korridore eine stärkere Absorption und einen engeren Lagerumschlag, was eine höhere Verkaufsgeschwindigkeit für gut gelegene Projekte unterstützt. Die Verkaufsleistung in ausgewählten Apartment-Teilmärkten an Schienenkorridoren bleibt aufgrund des Zugangs zu Beschäftigungszentren und täglichen Mobilitätsvorteilen widerstandsfähig. Die staatliche Planung für mehr vertikale Einheiten zielt darauf ab, die Basis erschwinglicher Apartments zu verbreitern, was das städtische Wohnungsangebot besser an Grundstücksbeschränkungen anpassen kann.

Das Einfamilienhausformat bleibt ein Grundpfeiler der indonesischen Wohneigentumskultur und profitiert von großen integrierten Siedlungen, die Schulen, Einzelhandel und Arbeitsplätze neben Wohnraum bieten. Entwickler mit langfristigen Grundstücksreserven im äußeren Ring von Groß-Jakarta starten weiterhin Phasen, die aufsteigende Haushalte und generationenübergreifende Käufer ansprechen. Die Größe des indonesischen Wohnimmobilienmarkts für Apartmentformate ist bereit, mit einer CAGR von 4,31 % zu wachsen, da Endnutzer Grundstücksgröße gegen Zugang, Sicherheit und Annehmlichkeiten vor Ort eintauschen, insbesondere in städtischen Kernen. Preisfindung und Absorption bleiben in den Teilmärkten uneinheitlich, aber Projekte neben Bahnhöfen und in gemischt genutzten Bezirken haben eine klarere Nachfragesichtbarkeit. Im Laufe der Zeit wird sich der Formatmix wahrscheinlich weiter ausgleichen, da vertikale Gemeinschaften reifen und Verkehrserweiterungen den letzten Kilometer zu Arbeitsplätzen und Dienstleistungen verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Erschwinglichkeitswachstum fordert die Führungsposition des mittleren Marktsegments heraus

Das mittlere Marktsegment, definiert durch Häuser mit einem Preis zwischen IDR 1 Milliarde und IDR 5 Milliarden, erfasste 47 % des Umsatzes von 2025 und positionierte sich als größtes Segment des indonesischen Wohnimmobilienmarkts. Das erschwingliche Segment mit Preisen unter IDR 1 Milliarde ist das am schnellsten wachsende mit einer CAGR von 4,26 % bis 2031, da subventionierte FLPP-Quoten und ergänzende Kreditprogramme die Nachfrage von Erstkäufern unterstützen. Die Kreditinitiativen der Regierung, einschließlich subventionierter Hypothekenzinsen und Auftragnehmerfinanzierung durch designierte Programme, helfen, die Gesamterwerbskosten für förderfähige Haushalte zu senken. Entwickler haben Markteinführungen in Richtung des IDR-1-bis-5-Milliarden-Bereichs verlagert, um sich an Fiskalanreizen und dem breitesten Käuferpool auszurichten, was die Absorption im mittleren Marktsegment stabil hält. Unternehmensoffenlegungen zeigen Vorverkäufe, die auf mittlere Marktsegmente ausgerichtet sind, da Entwickler Bauinflation und Lieferkettenkosten verwalten, um die Erschwinglichkeit aufrechtzuerhalten.

Der Schwung im erschwinglichen Wohnungsbau wird durch Zuteilungsdefizite und Dokumentationsanforderungen gedämpft, die informelle Arbeitnehmer ausschließen, obwohl politische Diskussionen über eine Ausweitung des Zugangs fortgesetzt werden. Die Größe des indonesischen Wohnimmobilienmarkts in den unteren Preisklassen wird durch langfristige Festzinssätze und niedrige Anzahlungen für förderfähige Kreditnehmer gestützt, was die monatlichen Kosten stabilisiert und das Kreditrisiko reduziert. Die Konversion im mittleren Marktsegment hängt von Mehrwertsteuerentlastungen und Hypothekenangeboten ab, während Luxussegmente selektiver und empfindlicher gegenüber steuerlicher Behandlung und makroökonomischer Volatilität bleiben. Entwickler haben Kapital von hochpreisigen Projekten auf erschwinglichere und mittlere Einkommensbestände in Sekundärstädten mit verbesserter Konnektivität umgeleitet. Die indonesische Wohnimmobilienbranche wird weiterhin ein Zwei-Geschwindigkeits-Muster aufweisen, bei dem subventioniertes Angebot mit Quoten voranschreitet, während das mittlere Marktsegment in Korridoren mit starken Verkehrs- und Beschäftigungsankern performt.

Nach Geschäftsmodell: Vermietungen steigen, da Eigentumseinschränkungen zunehmen

Verkaufstransaktionen machten 86 % der Aktivitäten von 2025 aus und behielten den größten Anteil am indonesischen Wohnimmobilienmarkt, da kulturelle Präferenzen und subventionierte Hypotheken das Wohneigentum unterstützen. Vermietungen sind das am schnellsten wachsende Segment mit einer CAGR von 4,40 %, da Änderungen der Visapolitik, flexible Wohnbedürfnisse und Erschwinglichkeitsbeschränkungen das Leasing fördern, insbesondere in städtischen Kernen und tourismusgebundenen Zonen. Die in Jakarta erfasste Belegung von Serviced Apartments zeigt eine stabile Nachfragebasis, da Mieter Flexibilität und Nähe zu Arbeit und Annehmlichkeiten schätzen. Bruttorenditen in ausgewählten touristischen Teilmärkten bleiben attraktiv, was das Investoreninteresse an leasinggetriebenen Formaten neben Kurzzeitbetrieben aufrechterhält. Entwickler mit integrierten Portfolios erzielen wiederkehrende Mieteinnahmen aus Einzelhandels- und Gastgewerbeimmobilien, die Wohnverkaufszyklen ergänzen.

Der indonesische Wohnimmobilienmarkt profitiert von einem sich verbessernden digitalen Hypothekenökosystem, aber die Hypothekendurchdringung bleibt im Vergleich zu Schwellenländern gering, was in Schlüsselstädten eine größere Mietkohorte aufrechterhält. Zweckgebundene Mietwohnungen sind noch unterentwickelt, was Raum für institutionelle Mietprodukte bietet, da sich Vorschriften weiterentwickeln und die Nachfrage vertieft. Der Fokus der Kreditgeber auf Kreditqualität und stabile Cashflows begünstigt Eigennutzerverkäufe, bei denen das Underwriting unkompliziert ist und politische Absicherungen bestehen. Da Verkehrsnetze expandieren und die städtische Erneuerung voranschreitet, werden professionell verwaltete Mietgemeinschaften wahrscheinlich in der Nähe von Beschäftigungsknoten an Bedeutung gewinnen. Die indonesische Wohnimmobilienbranche wird weiterhin die Eigentumsnachfrage mit wachsenden Leasingpräferenzen in Korridoren ausbalancieren, wo Preis-Einkommens-Lücken weit bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Primärverkäufe beschleunigen sich gegenüber der Dominanz des Wiederverkaufs

Sekundäre oder Wiederverkaufswohnungen hielten einen Anteil von 63 % am Transaktionsvolumen von 2025 und machten damit die größte Verkaufsart im indonesischen Wohnimmobilienmarkt aus. Primäre Neubauverkäufe sind das am schnellsten wachsende Segment mit einer CAGR von 4,35 %, da Mehrwertsteuerentlastungen für förderfähige neue Bestände gelten und Entwickler Vorverkaufspläne einsetzen, um Barauslagen zu erleichtern. Das Politikdesign lenkt Vorteile auf Immobilien mit formeller Identitätsdokumentation, was Entwicklern hilft, fertige Bestände und im Bau befindliche Einheiten zu konvertieren. Infolgedessen kanalisieren Vorverkaufskampagnen in integrierten Siedlungen Anreize in höhere Abnahme und Bareinzug während der Bauphase. Käufer wägen die Sicherheit abgeschlossener Eigentumstitel im Wiederverkaufsmarkt gegen Anreize und Zahlungsflexibilität im Primärmarkt ab.

Die Liquidität im Wiederverkaufsmarkt kann aufgrund von Preisintransparenz uneinheitlich sein, während Primärmarkteinführungen klarere Preispunkte setzen, die durch Marketing- und Finanzierungspartnerschaften gestützt werden. Die Größe des indonesischen Wohnimmobilienmarkts für Primärverkäufe profitiert von subventionierten Hypothekenquoten und Bankpartnerschaften, die Dokumentation und Genehmigungen im großen Maßstab aufeinander abstimmen. Akademische Forschung zeigt einen großen Anteil an Bartransaktionen in Indonesien, was Halteperioden und Wiederverkaufsverhalten prägt. Das Gleichgewicht zwischen Primär- und Sekundärmarkt wird weiterhin Anreizrahmen, Bankunterwriting und den Zeitpunkt der Infrastruktur widerspiegeln, die neue Siedlungen erschließt. Über den Prognosezeitraum hinaus werden Entwickler voraussichtlich weiterhin den Lagerumschlag und das Cashflow-Management mit einem Markteinführungstempo priorisieren, das politische Fenster verfolgt.

Geografische Analyse

Java behielt im Jahr 2025 einen Anteil von 39 % und hatte damit den größten Marktanteil am indonesischen Wohnimmobilienmarkt aufgrund des Ausmaßes von Groß-Jakarta und der Stärke der Fertigungs- und Dienstleistungskorridore. Grundstücksknappheit und höhere Preise in zentralen städtischen Gebieten drängen weiterhin mehr Käufer in Satellitenstädte und Städte zweiter Ordnung mit verbesserten Verkehrsverbindungen, einschließlich Hochgeschwindigkeitsbahn und Mautstraßenverbesserungen. Entwickler haben ihren Fokus auf Vorstadtknoten mit Schulen und Einzelhandelsankern verstärkt, um den Verkaufsschwung bei Familien und aufsteigenden Käufern aufrechtzuerhalten. Mittlere Marktsegmentformate dominieren, und Vorverkäufe sind tendenziell am stärksten dort, wo Verkehrskonnektivität die Pendelzeiten reduziert und die soziale Infrastruktur ausgereift ist. Politische Entscheidungsträger stärken weiterhin Verkehrsinvestitionen, die Pendlergürtel enger mit Beschäftigungszentren verbinden.

Außerhalb Javas bieten die größeren Städte Sumatras Erschwinglichkeitsvorteile neben steigenden Einzelhandels- und Gastgewerbeinvestitionen, die gemischt genutzte Einzugsgebiete schaffen. Entwickler mit diversifizierten Präsenzen berichten von stetigem Einheitenumsatz in Märkten, wo Preispunkte mit lokalen Einkommen übereinstimmen und Hypothekengenehmigungen vorhersehbar sind. In Kalimantan katalysiert das IKN-Nusantara-Programm Wohnungsinvestitionen mit einer PPP-Pipeline, die sich auf Beamtenwohnungen und unterstützende Dienstleistungen konzentriert. Frühe Phasen zielen auf Kernregierungsfunktionen und Hauptkorridore ab, die dann die Wohnungsnachfrage in benachbarten Städten antreiben, die Ausstrahlungseffekte absorbieren. Anfragedaten in Ost-Kalimantan-Teilmärkten spiegeln ein erneuertes Interesse an Einstiegswohnungen wider, da Umsiedlungspläne voranschreiten.

Östliche Korridore, einschließlich Teile von Sulawesi, profitieren von subventionierten Hypothekenzuteilungen und Binnenmigration, die wachsende Industrie- und Logistikzentren begünstigt. Die Markttiefe variiert je nach Provinz, aber formelles Angebot und Hypothekenauszahlungen haben im Einklang mit Bevölkerungswachstum und Jobschaffung zugenommen. Entwickler setzen in ausgewählten Städten Gemeinschaftsoperationen ein, um Zugang zu Grundstücken zu erhalten und Infrastruktur zu beschleunigen, was die Kapitalintensität im Vergleich zum direkten Kauf reduziert. Finanzierungs- und Politikkonsistenz sind entscheidend, da jährliche Quoten und Genehmigungsdurchsatz regionale Verkaufszyklen prägen. Über den Prognosehorizont hinaus bleibt Javas Größe entscheidend, während Kalimantans Wachstumsrate aufgrund des Aufbaus der neuen Hauptstadt und damit verbundener Investitionen führend ist.

Wettbewerbslandschaft

Der Wettbewerb im indonesischen Wohnimmobilienmarkt ist moderat. Der Wettbewerb ist aktiv unter nationalen Siedlungsentwicklern und diversifizierten Gruppen, die Wohn-, Einzelhandels- und Gastgewerbeimmobilien in integrierten Bezirken kombinieren. Große Grundstücksreserven unterstützen mehrjährige Markteinführungspipelines, während wiederkehrende Einnahmen aus Einkaufszentren und Hotels den Cashflow durch Verkaufszyklen abfedern. Staatseigene Unternehmen sind als Abnehmer im subventionierten Wohnungsbau zurückgekehrt, was die Zuteilung von Quoten zwischen kommerziellen Entwicklern und dem öffentlichen Sektor neu ausbalanciert. Gemeinschaftsoperationen ermöglichen es mittelgroßen Akteuren, an größeren Siedlungen teilzunehmen, ohne vollständiges Grundstückseigentum zu besitzen, was das Feld wettbewerbsfähig und Projektpipelines breit hält. Der Marktanteil ist verteilt, wobei kein einzelner Entwickler alle Regionen und Preisklassen dominieren kann.

Strategische Schritte im Jahr 2025 konzentrierten sich auf Partnerschaften, Bilanzoptimierung und ESG-verknüpfte Finanzierungen zur Unterstützung von Grünen Gebäuden und energieeffizienten Betrieben. Entwickler bildeten Joint Ventures für neue Cluster in Pendlerkorridoren, die von Verkehrserweiterungen und Mautstraßenkonnektivität profitieren. Schuldenrestrukturierung und Kapitalmarktausgaben wurden genutzt, um Verbindlichkeiten zu rationalisieren und den Baufortschritt zu finanzieren, einschließlich ausgewählter Grüner Darlehen, die mit Nachhaltigkeits-Roadmaps übereinstimmen. Partnerschaften mit ausländischen Auftragnehmern brachten modulares Bau-Know-how und Projektmanagementsysteme in Reihenhäuser und Apartmentcluster. Diese Maßnahmen zielen darauf ab, Kosten zu senken, die Lieferzuverlässigkeit zu verbessern und Käuferpools durch Markeneffekte zu erweitern.

Digitale Hypothekenplattformen und Bankentscheidungsmaschinen beeinflussen weiterhin die Wettbewerbspositionierung, indem sie Ablehnungsquoten senken und Genehmigungen beschleunigen. Kreditgeber arbeiten mit Ökosystemplattformen zusammen, die Immobilienangebote aggregieren und KPR-Antragsflüsse integrieren, was die Lead-Konversion sowohl bei primären als auch bei sekundären Einheiten verbessert. Entwickler haben Verkaufseinführungskalender an politische Fenster für Mehrwertsteuerentlastungen und subventionierte Quoten geknüpft, was Markteinführungen in Perioden mit stärkeren Käuferanreizen konzentriert. Parallel dazu erhöhen integrierte Siedlungsbetreiber den Anteil wiederkehrender Einnahmen in ihrem Mix, was gegen zyklische Einbrüche bei Wohnverkäufen absichert. Diese Ansätze stärken ein segmentiertes, aber widerstandsfähiges Wettbewerbsumfeld in Indonesiens wichtigsten Wohnungskorridoren.

Führende Unternehmen der indonesischen Wohnimmobilienbranche

Agung Podomoro Land

Lippo Homes

Sinar Mas Land

Ciputra Group

Duta Anggada Realty

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Shimizu Corporation ging eine strategische Partnerschaft mit PT Agung Podomoro Land ein, um einen Reihenhauscluster in Bandung zu starten, was das Vertrauen ausländischen Kapitals in die Nachfrage in Satellitenstädten signalisiert.

- September 2025: PT Intiland Development begann in Partnerschaft mit Chinas Camce mit dem Bau von 109 modernen Einfamilienhäusern im Planungsgebiet 1B von IKN mit einem Ziel für die Belegung Mitte 2028.

- April 2025: Die IKN-Nusantara-Behörde erteilte sechs Wohnungskonsortien Genehmigungsschreiben für Apartmenttürme und Einfamilienhäuser mit angekündigten Gesamtinvestitionsverpflichtungen für die Phase.

- Februar 2025: PT PP Properti Tbk beendete seine Aussetzung der Schuldenrückzahlungsverpflichtungen nach gerichtlicher Genehmigung eines Restrukturierungsplans, der Forderungen in langfristige Instrumente umwandelte und den Bestand für wiederaufgenommene Verkäufe freimachte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Indonesiens Wohnimmobilienmarkt als den gesamten Wert, der durch den Verkauf oder die Vermietung von Neubauten und Bestandswohnungen, Apartments, Eigentumswohnungen, Villen und Einfamilienhäusern auf Java, Sumatra, Kalimantan, Sulawesi und den übrigen Inseln generiert wird.

Transaktionen mit unbebauten Grundstücken, rein gewerblichen Immobilien und Co-Living-Hostels liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Immobilientyp

- Apartments & Eigentumswohnungen

- Villen & Einfamilienhäuser

- Nach Preisklasse

- Erschwinglich

- Mittleres Marktsegment

- Luxus

- Nach Verkaufsart

- Primär (Neubau)

- Sekundär (Wiederverkauf bestehender Häuser)

- Nach Region

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Übriges Indonesien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Projektentwickler, Hypothekengeber, Maklerleiter und städtische Planungsbeamte in Groß-Jakarta, Surabaya, Makassar und Balikpapan. Diese Gespräche klärten die Vorabverkaufsabsorption, typische Bauzeiten und Preise nach der Mehrwertsteuerbefreiung und validierten die zuvor erstellten desk-basierten Annahmen.

Desk-Research

Wir begannen mit Makro- und Immobilienindikatoren der Bank Indonesia, einschließlich des Residential Property Price Index und der ausstehenden Hypothekensalden, um Nachfrage- und Preisverschiebungen zu benchmarken. Nationale Wohnungsbauversorgungsziele und Genehmigungspipelines wurden vom Ministerium für öffentliche Arbeiten und Wohnungsbau sowie dem Dashboard „One Million Houses" erfasst. Haushaltsgründungen, Urbanisierungsraten und Einkommensbänder wurden aus Datensätzen von Badan Pusat Statistik (BPS) und der Weltbank extrahiert. Branchenansichten und Baukostenbewegungen wurden anhand von Positionspapieren von Real Estate Indonesia (REI) und dem kuratierten Newsfeed von Dow Jones Factiva verfolgt. Vorabverkäufe und Landbanken auf Unternehmensebene wurden in D&B Hoovers-Einreichungen verifiziert. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen flossen in unseren Evidenzpool ein.

Marktgröße & Prognose

Ein Top-down-Konstrukt beginnt mit erfassten Wohnungsfertigstellungen und Hypothekenauszahlungen, die anschließend anhand segmentspezifischer durchschnittlicher Verkaufspreise bewertet und durch Leerstand- und Wiederverkaufsquoten gefiltert werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Entwicklererlösen und Portalangebotsvolumina, helfen bei der Abstimmung der Gesamtwerte. Wesentliche Modelltreiber umfassen das jährliche Haushaltswachstum, die BI-Leitzinsen, durchschnittliche Beleihungsauslauf-Obergrenzen, Stahlpreise in Bauqualität und Ausgaben für die Verlagerung der Hauptstadt Nusantara. Prognosen basieren auf multivariater Regression; der künftige Verlauf jedes Treibers wird durch Konsensschätzungen von Ökonomen und Überprüfungen durch unser Expertengremium projiziert, wonach Szenariobänder auf Erschwinglichkeitsschocks einem Stresstest unterzogen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer CAGR-Korridore und Peer-Signalen auf Abweichungen geprüft; Anomalien lösen erneute Kontaktaufnahmen mit Quellen aus. Ein zweiter Analyst zeichnet jedes Modell ab. Berichte werden jährlich aktualisiert, und wir veröffentlichen Zwischenaktualisierungen, wenn steuerliche Anreize, Zinsänderungen oder Naturereignisse die Wohnungsnachfrage wesentlich verändern.

Glaubwürdigkeitsanker: Warum unsere Ausgangsbasis für den indonesischen Wohnimmobilienmarkt Verlässlichkeit beansprucht

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Geltungsbereiche, Preisannahmen und Aktualisierungsrhythmen wählen.

Im Folgenden vergleichen wir die Schätzungen für das laufende Jahr.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 47,86 Mrd. (2025) | Mordor Intelligence | - |

| USD 144,0 Mrd. (2024) | Regionalberatung A | bezieht Grundstücksverkäufe und genossenschaftliche Wohnungsbaufinanzierung in die Gesamtwerte ein, was die Basis aufbläht |

| USD 72,11 Mrd. (2024) | Fachzeitschrift B | stützt sich auf das Scraping von Angebotspreisen, ohne Normalisierung der Wiederverkaufswerte |

| USD 61,88 Mrd. (2022) | Branchenportal C | veraltetes Basisjahr und lineare CAGR-Fortschreibung ohne politische Szenariotests |

Insgesamt zeigt der Vergleich, dass Mordors engerer Geltungsbereich, treiberlinktes Modellieren und die jährliche Quellenaktualisierung eine ausgewogene, entscheidungsreife Ausgangsbasis liefern, die Stakeholder auf klare, reproduzierbare Datenschritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick des indonesischen Wohnimmobilienmarkts?

Die Größe des indonesischen Wohnimmobilienmarkts beträgt im Jahr 2026 47,99 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 4,12 % auf 58,7 Milliarden USD anwachsen.

Welche Segmente führen nach Anteil und Wachstum innerhalb des indonesischen Wohnungsmarkts?

Villen und Einfamilienhäuser führen nach Anteil mit 65,5 % im Jahr 2025, während Apartments das am schnellsten wachsende Format mit einer CAGR von 4,31 % bis 2031 sind.

Wie prägen politische Anreize die indonesische Wohnungsnachfrage im Jahr 2026?

Staatlich getragene Mehrwertsteuerentlastungen und subventionierte FLPP-Hypotheken unterstützen weiterhin die Abnahme im mittleren Marktsegment und im erschwinglichen Segment, mit zusätzlicher Unterstützung durch makroprudenzielle LTV-Maßnahmen bis 2026.

Welche Regionen sind für den indonesischen Wohnimmobilienmarkt im Jahr 2026 am wichtigsten?

Java hält den größten Anteil mit 39 % aufgrund des Ausmaßes von Groß-Jakarta, während Kalimantan mit einer CAGR von 4,43 % aufgrund von IKN-bezogenen Aktivitäten das schnellste Wachstum verzeichnet.

Was ist die wichtigste Einschränkung bei der Ausweitung des Wohneigentums in Indonesien?

Geringe Hypothekendurchdringung im Vergleich zu Schwellenländern und Knappheit städtischer Grundstücke begrenzen die Konversion, auch wenn digitale KPR-Plattformen die Genehmigungszeiten verkürzen und den Zugang für Erstkäufer verbessern.

Wie verschiebt sich das Gleichgewicht zwischen Primär- und Sekundärverkäufen in Indonesien?

Sekundärverkäufe dominieren weiterhin mit 63 % des Volumens, aber primäre Neubauten wachsen mit einer CAGR von 4,35 %, unterstützt durch Mehrwertsteuerentlastungen für förderfähige neue Bestände und Entwickler-Vorverkaufsprogramme.

Seite zuletzt aktualisiert am: