Größe und Marktanteil des malaysischen Immobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

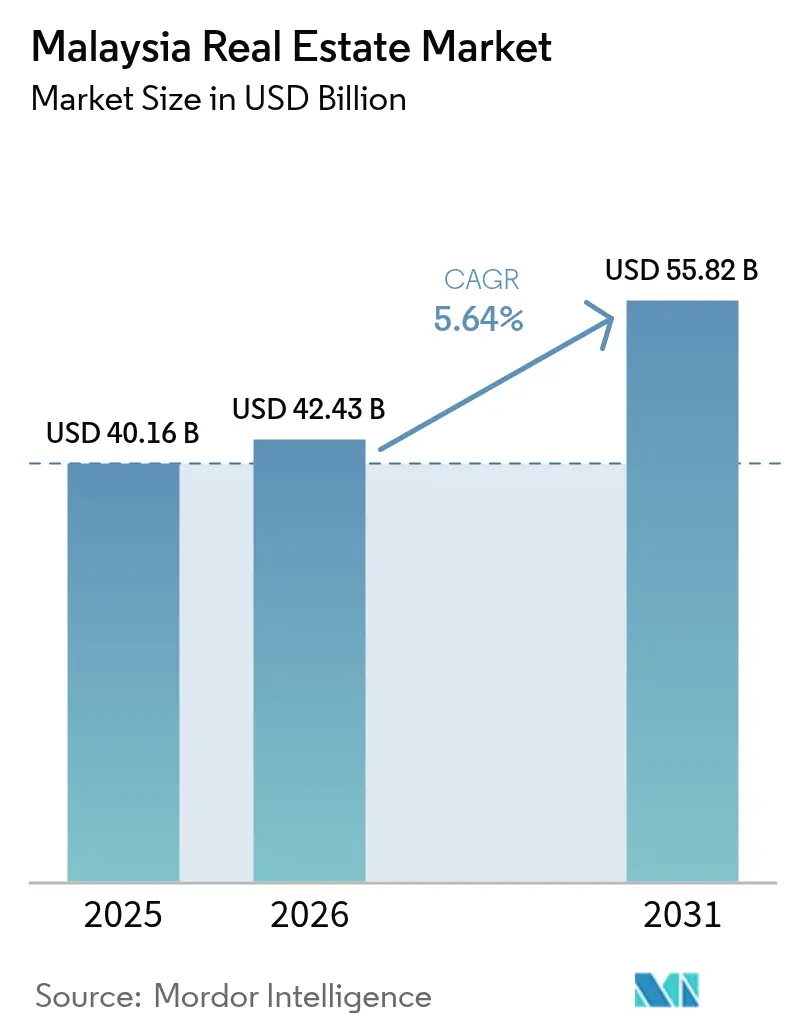

| Marktgröße im Basisjahr (2025) | 40.16 Milliarden US-Dollar |

| Marktgröße (2026) | 42.43 Milliarden US-Dollar |

| Marktgröße (2031) | 55.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Immobilienmarkts durch Mordor Intelligence

Die Größe des malaysischen Immobilienmarkts wurde im Jahr 2025 auf 40,16 Milliarden USD bewertet und soll von 42,43 Milliarden USD im Jahr 2026 auf 55,82 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,64 % während des Prognosezeitraums (2026-2031). Anhaltende staatliche Ausgaben für Schienen-, Autobahn- und Hafeninfrastruktur lenken die Wohn- und Gewerbenachfrage in neu erschlossene Korridore um. Kapitalausgaben im Halbleiterbereich, angeführt von einem Intel-Werk im Wert von 7 Milliarden USD, schlagen sich in einer stetigen Absorption von Industrieparks und hochwertigen Logistikzentren nieder. Die Stimmung im Wohnimmobiliensegment zeigt nach einer pandemiebedingt schwächeren Phase Anzeichen einer Erholung, gestützt durch politische Anreize für Erstkäufer und den anhaltenden Trend hin zu größeren Einfamilienhäusern. Gleichzeitig verbreitert ausländische Direktinvestition in KI-Rechenzentren und Projekte für erneuerbare Energien die Nachfrage nach gewerblichen Vermögenswerten. Projektentwickler mit frühen Grundstückspositionen in der Nähe von Verkehrsknotenpunkten, Hafenhinterlandbereichen und grenzüberschreitenden Zugängen sind am besten positioniert, um von der nächsten Wachstumswelle auf dem malaysischen Immobilienmarkt zu profitieren.

Wichtigste Erkenntnisse des Berichts

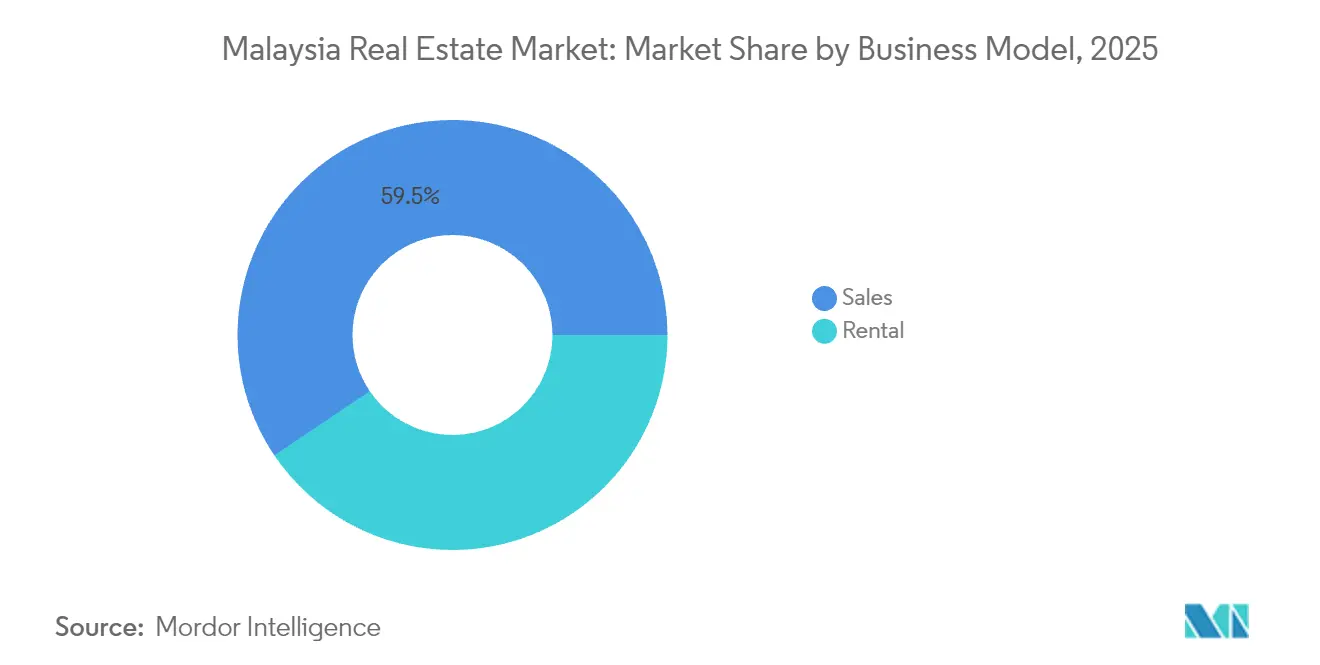

- Nach Geschäftsmodell hielten Verkaufsimmobilien im Jahr 2025 einen Marktanteil von 59,45 % am malaysischen Immobilienmarkt; Mietvermögen werden bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen.

- Nach Immobilientyp dominierte Wohnimmobilien mit einem Anteil von 61,35 % im Jahr 2025, während der gewerbliche Bestand bis 2031 voraussichtlich mit einer CAGR von 6,47 % wachsen wird.

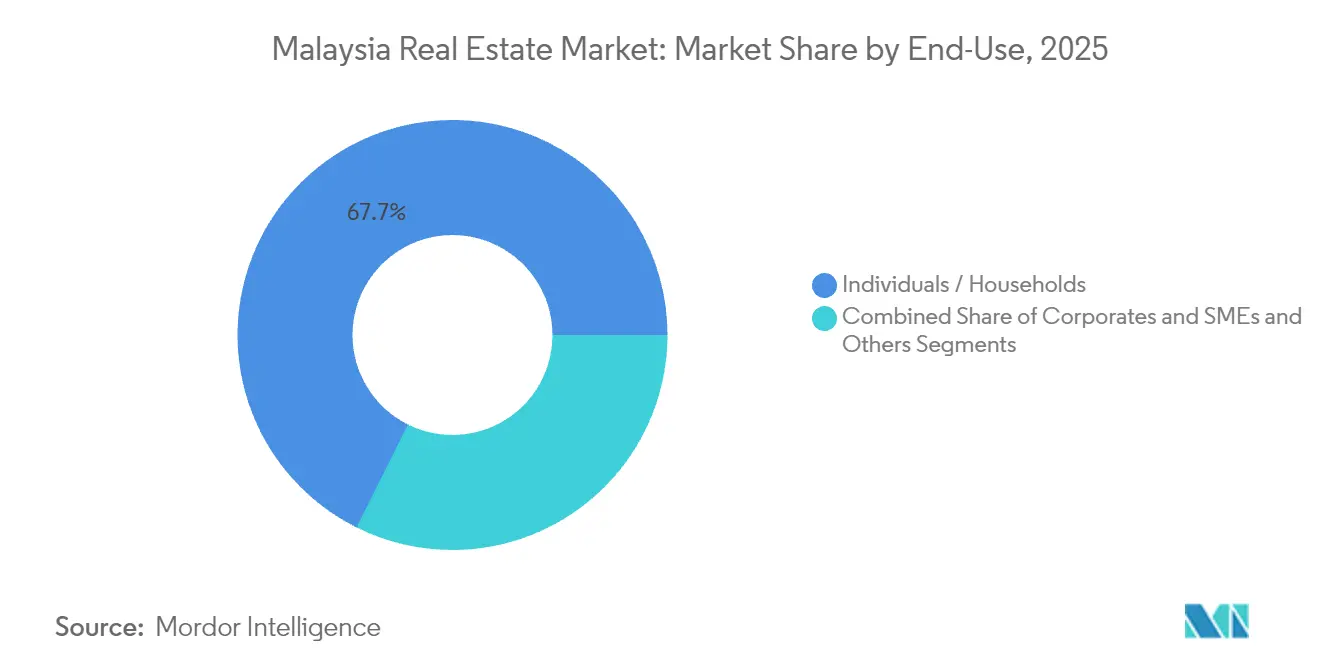

- Nach Endnutzer entfielen im Jahr 2025 67,65 % der Nachfrage auf private Haushalte; Unternehmens- und KMU-Nutzer weisen bis 2031 die höchste prognostizierte CAGR von 6,62 % auf.

- Nach Schlüsselstädten erzielte Kuala Lumpur im Jahr 2025 einen Umsatzanteil von 44,90 %, während Johor Bahru bis 2031 mit einer CAGR von 6,78 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem malaysischen Immobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Infrastrukturinvestitionen (MRT/LRT, Autobahnen, grenzüberschreitende Verbindungen) | +1.5% | Klang Valley, Johor-Singapur-Korridor | Langfristig (≥ 4 Jahre) |

| Städtisches Wachstum im Klang Valley, Penang, Johor | +1.2% | Klang Valley, Penang, Johor Bahru | Mittelfristig (2-4 Jahre) |

| Industrielle und logistische Expansion (Elektronik- und Elektrotechniksektor, Nearshoring) | +1.0% | Selangor, Penang, Johor | Mittelfristig (2-4 Jahre) |

| Möglichkeiten für ausländisches Eigentum und REIT-Markt | +0.8% | Landesweit, Schwerpunkt KL & Johor | Kurzfristig (≤ 2 Jahre) |

| Nachhaltige, transit-orientierte, intelligente Projekte | +0.7% | Wichtige städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturinvestitionen erschließen neue Immobilienkorridore

Die Infrastrukturentwicklung treibt bedeutende Veränderungen auf dem malaysischen Immobilienmarkt voran. Mit einem Budget von 11,16 Milliarden USD soll die MRT3 Circle Line 51 Kilometer und 31 Stationen hinzufügen und eine Ringverbindung rund um Kuala Lumpur schaffen. Parallel zu dieser Schienenerweiterung investiert Westports 8,8 Milliarden USD, um die Kapazität des Hafens Port Klang auf 27 Millionen TEU zu steigern, was einen Anstieg der Lagernachfrage entlang des Klang-Logistikgürtels auslöst. Unterdessen verbessern der Pan Borneo Highway und der East Coast Rail Link die Konnektivität entlang der Ost-West-Achse und erschließen sekundäre Bundesstaaten. Dies hat zu proaktiven Landbankerwerben geführt, die einen Anstieg der Bewertungen antizipieren. Projektentwickler nutzen die Gelegenheit und planen strategisch Stadtquartier-Starts in der Nähe von Verkehrsknotenpunkten, die ab 2027 eröffnet werden sollen. Diese neu gewonnene Erreichbarkeit dürfte die Kapitalwertsteigerung auf dem malaysischen Immobilienmarkt vorantreiben, insbesondere in Vororten, die nun an Bedeutung gewinnen.

Städtisches Wachstum im Klang Valley, Penang und Johor stützt die Wohnimmobiliennachfrage

Die Urbanisierung treibt bedeutende Veränderungen auf dem malaysischen Immobilienmarkt voran, insbesondere im Klang Valley, in Penang und in Johor. Mit zunehmender Verstädterung richten sich wirtschaftliche Aktivitäten verstärkt an Massentransitkorridoren im Klang Valley, in Penang und in Johor aus. Die MRT2-Linie, die Satellitenstädte mit den wichtigsten Arbeitszentren in Kuala Lumpur verbindet, hat die Immobilienwerte in Bandar Sri Damansara und Kepong durch verkürzte Pendelzeiten deutlich angehoben. In Penang hat das Stadtquartier Batu Kawan 704 Einfamilienhäuser zum Preis von je 209.000 USD auf den Markt gebracht und dabei vom Zustrom neuer Halbleiterfabriken profitiert. Johors Landschaft wird durch die Johor-Singapur Sonderwirtschaftszone geprägt, mit Projekten wie dem 582 Millionen USD teuren Bukit Chagar, das für grenzüberschreitende Pendler konzipiert ist. Dieser Trend unterstreicht eine wachsende Präferenz für Entwicklungen, die Wohn-, Einzelhandels- und Logistikkomponenten nahtlos integrieren. Immobilienmakler betonen, dass Immobilien im Umkreis von 500 Metern um Bahnhöfe Wiederverkaufsaufschläge von bis zu 30 % erzielen können. Solche Trends weisen auf eine ausgeprägte Verlagerung hin zu transit-orientiertem Wohnen als dominanten Investitionsschwerpunkt auf dem malaysischen Immobilienmarkt hin[1]Y. Tan, "Bandar Sri Damansara Preise durch MRT2 angehoben", edgemalaysia.com.

Industrielle und logistische Expansion unterstützt die Flächenabsorption

Malaysias Industrie- und Logistiksektoren verzeichnen bedeutendes Wachstum, angetrieben durch erhebliche Investitionen und politische Unterstützung. Im Jahr 2024 genehmigte Malaysia neue Investitionen in Höhe von insgesamt 56,6 Milliarden USD. Der Elektronik- und Elektrotechniksektor zog 10,4 Milliarden USD an und festigte Malaysias Position als sechstgrößter Halbleiterexporteur weltweit. Intels 7-Milliarden-USD-Montagewerk in Penang und das neu angekündigte Zentrum von GlobalFoundries steigern die Vorvermietungsaktivitäten für hochwertige Fabriken, die für Reinraumbetrieb ausgelegt sind. Knight Frank berichtet von einer stetigen Nachfrage nach Einheiten zwischen 20.000 und 50.000 Quadratfuß in Selangor und Johor, da Lieferanten ihre Abhängigkeit von China diversifizieren. Darüber hinaus verdeutlicht die 6-Millionen-USD-Investition von CapitaLand Malaysia Trust in den Nusajaya Tech Park, der vollständig an Optik- und Medizinmieter vermietet ist, das institutionelle Interesse an stabilen Industrierenditen. Der Neue Industrielle Masterplan 2030, der fortgeschrittene Fertigung betont, bietet einen starken politischen Rahmen zur Unterstützung des malaysischen Immobilienmarkts.

Ausländische Investitionsmöglichkeiten stärken die Marktbeteiligung

Das überarbeitete Programm Malaysia My Second Home bietet nun Silber-, Gold- und Platin-Stufen, die an Einlagenvoraussetzungen und Mindestanforderungen für Immobilienkäufe zwischen 133.000 USD und 444.000 USD geknüpft sind. Im Jahr 2024 wurden 1.902 Genehmigungen erteilt, was die Absorption von Hochhausimmobilien in Kuala Lumpur und an der Küste Penangs unterstützt. Visainhaber können nach einem Jahr 50 % der Einlagen für Immobilienkäufe abheben und so Kapital direkt in Verkaufsabschlüsse lenken. Unterdessen haben Microsofts 2,2-Milliarden-USD- und Googles 2-Milliarden-USD-Verpflichtungen für Rechenzentren die Grundstücksaggregation für Hyperscale-Campus in der Nähe von Glasfaserrouten in Johor und Selangor angetrieben. Der kombinierte Effekt ist eine tiefere ausländische Beteiligung an Wohn- und spezialisierten Gewerbesegmenten des malaysischen Immobilienmarkts.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Überangebot und unverkaufte Bestände in Hochhaus-Teilmärkten | -1.1% | Kuala Lumpur, Selangor Hochhaus-Cluster | Kurzfristig (≤ 2 Jahre) |

| Haushaltliche Einkommensbeschränkungen und selektive Kreditvergabe | -0.8% | Landesweit, Erstkäufer | Mittelfristig (2-4 Jahre) |

| Politische Veränderungen, die Investorenunsicherheit erzeugen | -0.6% | National, Premiumsegmente | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebots-Herausforderungen im Hochhaussegment

Das Hochhaussegment auf dem malaysischen Immobilienmarkt kämpft mit erheblichen Überangebotsherausforderungen. Im dritten Quartal 2023 belief sich der unverkaufte Bestand auf dem malaysischen Immobilienmarkt auf 25.311 Einheiten im Wert von 3,87 Milliarden USD. Kuala Lumpur entfiel auf 3.111 Einheiten, was 19,07 % des gesamten Überhangs entspricht. Das Problem entsteht durch eine Preisunstimmigkeit: Projektentwickler haben sich vorwiegend auf Einheiten mit einem Preis über 111.000 USD konzentriert, während die tatsächliche Nachfrage im Bereich von 67.000 bis 111.000 USD liegt. Erschwerend kommt hinzu, dass Banken die Endfinanzierung für spekulative Projekte eingeschränkt haben, was zu schleppenden Verkäufen und höheren Marketingkosten führt. Als Reaktion auf veränderte Post-Pandemie-Präferenzen verlagern einige Unternehmen ihre Aktivitäten wieder auf Einfamilienhausformate und haben im ersten Quartal 2024 3.127 Einheiten auf den Markt gebracht. Bis sich die Abverkaufsquote verbessert, wird das Überangebot voraussichtlich weiterhin Druck auf die Kapitalgewinne auf dem malaysischen Immobilienmarkt ausüben.

Haushaltliche Einkommensbeschränkungen dämpfen die Absorption

Der malaysische Immobilienmarkt steht vor Herausforderungen, die aus wirtschaftlichen und finanziellen Faktoren resultieren. Die Haushaltsverschuldung liegt bei 81,9 % des BIP und schränkt die Erschwinglichkeit in den großen Städten ein. Die Zentralbank hat den Leitzins zur Entlastung der Zahlungsbelastung bei 3,0 % stabil gehalten. Kreditgeber üben jedoch Vorsicht, was dazu führt, dass die Kreditgenehmigungsquoten unter die Werte vor COVID-19 sinken. Der Haushaltsplan 2025 hat Garantien für 20.000 Hypotheken bereitgestellt, aber im Klang Valley und in Penang bleibt das Lohnwachstum hinter der Vermögenspreisinflation zurück. Maybank berichtet von einem Wachstum seines Hypothekenportfolios um 10,4 %, und digitale Genehmigungen über Home2u deuten auf eine verborgene Nachfrage hin. Dennoch sehen sich viele Käufer gezwungen, ihre Schuldendienstquoten bis an die Grenzen auszureizen, um Immobilien zu sichern. Auf dem malaysischen Immobilienmarkt dürfte die Kaufkraft mittelfristig hinter der Preissteigerung zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Mietdynamik bei anhaltender Verkaufsdominanz

Verkaufsimmobilien kontrollierten 2025 mit 59,45 % den malaysischen Immobilienmarkt, was das nationale Eigenheimbesitz-Ethos widerspiegelt. Das Transaktionsvolumen erreichte in jenem Jahr 311.211 Einheiten im Wert von 36,21 Milliarden USD und bestätigt das Ausmaß des Segments. Unterstützt durch Festzinskredite und Stempelsteuerbefreiungen für Erstkäufer verzeichnen Erstmarktstarts weiterhin robuste Buchungszahlen. Projektentwickler wie Sime Darby Property haben seit 2023 über 2.700 Einheiten im Wert von 578 Millionen USD über digitale Buchungssysteme verkauft.

Mietobjekte, obwohl kleiner, verzeichnen bis 2031 eine CAGR von 6,32 % - die schnellste Rate auf dem malaysischen Immobilienmarkt. Jüngere Berufstätige bevorzugen Flexibilität und konzentrieren sich um MRT- und LRT-Stationen, wo transit-verbundene Wohnungen autofreies Leben ermöglichen. Coworking-Betreiber an diesen Knotenpunkten schätzen, dass verkürzte Pendelzeiten den Mietern jährlich 7.000 Stunden sparen. Johors Nähe zu Singapur treibt die Mietrenditen weiter an, wobei Serviced Apartments wie Gen Rise (Bruttoprojektvolumen 125 Millionen USD), die auf grenzüberschreitende Arbeitnehmer ausgerichtet sind, Vorvermietungserfolge erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Immobilientyp: Wohnimmobilien dominieren, Gewerbeimmobilien im Aufschwung

Wohnimmobilien lieferten 2025 61,35 % des Marktanteils auf dem malaysischen Immobilienmarkt, getragen durch anhaltende Nachfrage nach Reihenhäusern und Eigentumswohnungen. Eco Worlds 1,56 Milliarden USD teures Eco Horizon in Batu Kawan exemplifiziert den Stadtquartier-Maßstab und bietet über 2.000 Wohneinheiten, die auf das nahegelegene Beschäftigungswachstum im Industriebereich ausgerichtet sind. Einfamilienhausprodukte in Gamuda Coves Palma Sands, mit einem Bruttoprojektvolumen ab 101 Millionen USD, waren am Erscheinungstag vollständig ausgebucht und bestätigten erneut den Fokus der Endnutzer auf Raumangebot und Gemeinschaftseinrichtungen.

Gewerbeimmobilien werden bis 2031 voraussichtlich eine CAGR von 6,47 % verzeichnen, unterstützt durch Investitionen in Halbleiter-Lieferketten, die Reinraumfabriken und Logistiklager erfordern. CapitaLand Malaysia Trusts 6-Millionen-USD-Fabrikerwerb im Nusajaya Tech Park signalisiert einen stetigen institutionellen Einstieg in das leichtindustrielle Stratum-Segment. Die Büronachfrage verlagert sich hin zu ESG-zertifizierten Hochhäusern mit Grundrissen, die Hybridarbeitsmodelle unterstützen können. Einzelhandelsvermieter positionieren Einkaufszentren mit Omnichannel-Mietern um, um steigende E-Commerce-Logistiksynergien auf dem malaysischen Immobilienmarkt zu nutzen.

Nach Endnutzer: Haushalte als größtes Segment, Unternehmensnutzer im Aufschwung

Private Haushalte absorbierten 2025 67,65 % aller Transaktionen und spiegeln damit die kulturelle Bedeutung von Immobilien als Familienvermögen wider. Staatliche Initiativen, einschließlich des Stufenfinanzierungsprogramms und Hypothekengarantien, zielen darauf ab, den Zugang für Erstkäufer zu erweitern. Digitalbanken haben die Kreditgenehmigungszeiten verkürzt, obwohl die Schuldendienstquoten im Klang Valley weiterhin angespannt bleiben.

Unternehmens- und KMU-Nutzer weisen bis 2031 eine CAGR-Prognose von 6,62 % auf, angetrieben durch robuste ausländische Direktinvestitionen in Höhe von insgesamt 16 Milliarden USD im ersten Quartal 2024. Microsofts 2,2-Milliarden-USD-KI-Infrastruktur und Googles 2-Milliarden-USD-Rechenzentrumsplan treiben die Nachfrage nach edge-fähigen Campussen in Johor und Selangor an. KMU nutzen die digitale Finanzierung von Maybank in unter 10 Minuten, um Ladenhäuser und Mikrolager zu sichern und dabei die Flexibilität inmitten von Lieferkettenungewissheiten zu bewahren. Institutionelle Investoren und REITs machen eine wachsende \"Sonstige\"Kategorie aus, die Pensionskapital in stabilisierte Logistik- und Einzelhandelsportfolios innerhalb des malaysischen Immobilienmarkts lenkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfallen 44,90 % der malaysischen Immobilientransaktionen auf Kuala Lumpur. Dies wird durch die starke Beschäftigungsbasis, wichtige Einzelhandelslagen und verbesserte Verkehrsanbindungen, die Vorortgebiete mit dem zentralen Geschäftsbezirk (CBD) verbinden, vorangetrieben. Im Goldenen Dreieck haben sich die durchschnittlichen Eigentumswohnungspreise stabilisiert, da neue Projekte auf Co-Living-Räume und grünzertifizierte Designs für jüngere Käufer setzen. Projektentwickler steuern das Angebot durch zeitversetzte Projektfertigstellungen, um sie der Nachfrage anzupassen. Unverkaufte Einheiten mit einem Preis über 111.000 USD ziehen ausländische Käufer an, insbesondere im Rahmen des MM2H-Programms.

Johor Bahru ist das am schnellsten wachsende Ballungsgebiet mit einer prognostizierten Wachstumsrate von 6,78 % CAGR bis 2031. Es wird erwartet, dass es in den kommenden Jahren rund 19,60 % des malaysischen Immobilienmarktanteils ausmachen wird. Industrielles Wachstum treibt diese Expansion an, wobei UEM Sunrise einen Park für erneuerbare Energien entwickelt und Gamuda 94 Millionen USD in Grundstücke in Port Dickson für potenzielle Rechenzentren investiert. Diese Entwicklungen begünstigen die Migration von Bürofachkräften und erhöhen die Wohnimmobiliennachfrage. Das Schnellverkehrssystem, das Johor Bahru voraussichtlich bis 2026 mit Singapur verbinden wird, wird die Pendelzeiten nach Woodlands auf unter 15 Minuten reduzieren. Projektentwickler konzentrieren sich auf Mischnutzungsprojekte in der Nähe von Bahnhöfen, um frühe Käufer anzuziehen, die Mieteinnahmen anstreben.

Außerhalb dieser Schlüsselregionen profitiert Penang von seiner Halbleiterindustrie und seinem touristischen Reiz und verzeichnet eine starke Nachfrage nach Einfamilienhäusern in Gebieten wie Batu Kawan. Sabah, Sarawak und Pahang verzeichnen Wachstum durch neue Ost-West-Autobahnen, die die Logistik für Plantagen- und Investoren im Bereich erneuerbare Energien verbessern. Port Klangs 8,8-Milliarden-USD-Terminalerweiterung treibt die Logistik- und Lagerentwicklung entlang der Küstenregion Selangor an. Diese regionalen Entwicklungen diversifizieren Chancen und erweitern den malaysischen Immobilienmarkt.

Regulatorisches Umfeld

Malaysias Immobilienmarkt wird durch eine Mischung aus föderalen und bundesstaatlichen Vorschriften geregelt, die die Bauträgerlizenzierung, den Käuferschutz, die Baukonformität und die ausländische Beteiligung abdecken. Im Jahr 2026 trieb das Ministry of Housing and Local Government (KPKT) die Madani Housing Reform-Agenda voran und aktualisierte das HIMS- und das TEDUH-System. Bis Mai 2026 meldete die Regierung 1.615 seit Dezember 2022 wiederhergestellte Wohnbauprojekte, was auf eine strengere Überwachung und stärkere Interventionsfähigkeiten bei der Projektumsetzung und -sanierung hinweist.

Im Jahr 2026 verschob sich die politische Ausrichtung auch hin zu einem datengetriebenen Wohnungsbaurahmen, wobei die National Housing Policy 2026-2035 kurz vor dem Abschluss steht und lokale Einkommensdaten nutzt, um erschwingliche Wohnpreise zu erfassen und festzulegen. Gleichzeitig sollte das vorgeschlagene Real Property Development Bill, das den Housing Development (Control and Licensing) Act 1966, Act 118 ersetzen soll, die Aufsicht über Wohnprojekte hinaus auf gewerbliche Entwicklungen ausweiten. Bestehende Käuferschutzmaßnahmen, einschließlich der KPKT-Anforderungen für Housing Development Accounts (HDA) und verstärkter Prüfmechanismen, beeinflussen weiterhin die Cashflow-Governance und die Compliance-Pflichten der Bauträger.

Wertschöpfungskettenanalyse

Malaysias Immobilienwertschöpfungskette umfasst Landerwerb und Planungsgenehmigungen, Finanzierung, Baurealisierung, Verkauf und Vermietung sowie Betriebsaktivitäten nach der Übergabe wie Immobilienverwaltung, Facility-Management, Bewertungen und Transaktionsplattformen. Bauträger und ihr Netzwerk von Auftragnehmern stehen im Zentrum der Umsetzung, während staatlich verknüpfte Programme und Aufsichtsbehörden Baumethoden und Compliance prägen.

Die Bautätigkeit ist ein wichtiger vorgelagerter Treiber des Angebots. Der Bausektor verzeichnete 2024 ein Gesamtbauvolumen von 158,8 Mrd. RM, gefolgt von 132,2 Mrd. RM in den ersten drei Quartalen 2025 (45,4 Mrd. RM im Q3 2025), was die Auslastung der Auftragnehmer, die Arbeitskräftenachfrage und den Materialdurchsatz unterstützt. Auf der Bau- und Zulieferseite beeinflussen CIDB-Rahmenwerke und -Vorgaben Kosten, Produktivität und Lieferantenqualifikation, einschließlich der Anforderungen des Industrialised Building System (IBS), wie eines Mindest-IBS-Scores von 70, der in Regierungsrundschreiben für relevante Projekte referenziert wird, sowie der Certification of Construction Product and Material (CCPM) im Rahmen des CIDB Act 520 (Amendment) 2011. Die Lieferantenbereitschaft wird auch durch Initiativen wie das im Oktober 2024 gestartete Strategic Ecosystem Vendor Development Program der CIDB für den IBS-Cluster und das im Februar 2025 vom Ministry of Works/CIDB/JKR gestartete Malaysia Public Works Strategic Collaboration Programme 2025 unterstützt, das auf eine stärker standardisierte, technologiegestützte Umsetzung großer öffentlicher und privater Entwicklungsprojekte abzielt.

Wettbewerbslandschaft

Der Wettbewerb auf dem malaysischen Immobilienmarkt ist mäßig fragmentiert, wobei kein einzelner Projektentwickler mehr als 10 % des landesweiten Anteils hält. Führende Akteure nutzen eine Kombination aus großen Grundstücksreserven, effektiver Stadtquartierentwicklung und digitalen Vertriebskanälen, um Wachstum aufrechtzuerhalten. Im Jahr 2024 meldete Sime Darby Property einen Umsatz von 756 Millionen USD und einen Betriebsgewinn von 135 Millionen USD und balancierte dabei den Start von Einfamilienhäusern mit Industrieparkprojekten im Elmina Business Park.

Projektentwickler diversifizieren ihre Portfolios durch den Fokus auf Logistik- und Rechenzentrumsvermögenswerte. Gamuda erwarb 389 Acres in Port Dickson für 94 Millionen USD, mit Plänen für ein Bruttoprojektvolumen von bis zu 3,6 Milliarden USD in digitaler Infrastruktur, was den Einstieg in Hyperscale-Colocation ermöglicht. CapitaLand Malaysia Trusts Erwerb in Johor markiert den Einstieg in das Industriestratum und spiegelt das wachsende institutionelle Interesse an stabilisierten, automatisierungsgerechten Lagerhäusern wider.

Technologie spielt eine Schlüsselrolle bei der Verbesserung von Verkaufsprozessen. PropertyGuru, nach der 1,1-Milliarden-USD-Übernahme durch EQT, verbessert seine KI-gestützten Bewertungs- und Matching-Tools und bedient über 31 Millionen regionale Nutzer. Projektentwickler integrieren virtuelle Besichtigungen, Live-Chat-Hypothekenservices und Blockchain-Buchungssysteme, um reibungslosere Kundenerlebnisse zu schaffen. Nachhaltigkeit wird ebenfalls zur Priorität, da der ESG-Rahmen der Bursa Malaysia Offenlegungen zu eingebettetem Kohlenstoff, Wasserwiederverwendung und Abfallmanagement fördert. Diese Bemühungen verbessern die Servicequalität und erhöhen die Transparenz auf dem malaysischen Immobilienmarkt.

Marktführer der malaysischen Immobilienbranche

Sime Darby Property Berhad

SP Setia Berhad

Sunway Berhad (Property Division)

Eco World Development Group Berhad

IOI Properties Group Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume konzentrieren sich dort, wo Politik, Infrastruktur und Unternehmensinvestitionen in Standortaggregation und spezialisierte Anlageanforderungen übersetzt werden. Die National Housing Policy 2026-2035 nutzt lokale Einkommenskartierungen aus der Household Income and Basic Amenities Survey 2024, um Erschwinglichkeitsbenchmarks neu zu kalibrieren, was Bauträgern Spielraum gibt, Produktdesign, Preisstufen und Standortstrategien rund um lokal definierte Erschwinglichkeit anzupassen.

Der Ausbau von Rechenzentren ist ein zentraler gewerblicher und industrieller Treiber, wobei die zweite Phase als Treiber der jährlichen Bautätigkeit neben großen Verkehrspaketen wie den Bau- und Systempaketen der Penang LRT genannt wird, die die transitorientierte Wohn- und Mischnutzungssanierung unterstützen. Parallel dazu halten die von NAPIC gemeldeten unverkauften fertiggestellten Wohneinheiten von 32.801 zum Q1 2026 (im Wert von 16,37 Mrd. RM) den Wettbewerbsfokus auf differenzierten Formaten, einschließlich grün zertifizierter Gebäude, transitgebundener Produkte und smart-fähiger Wohnungen in der Nähe von Industrieparks in der Johor-Singapore SEZ und bei Plänen wie Malaysia Vision Valley 2.0 in Negeri Sembilan.

Aktuelle Branchenentwicklungen

- Juli 2026: Sime Darby Property kündigte eine geplante Übernahme von Wisma UNIRAZAK an, was auf eine Ausweitung des Engagements bei der städtischen Sanierung in Kuala Lumpur hinweist. Der Deal erweitert die Pipeline für die städtische Sanierung und hält die Aktivität weiterhin an den Konjunkturzyklus des gewerblichen Immobilienmarkts von Kuala Lumpur gebunden.

- Januar 2025: Gamuda Bhd kaufte 389 Acres im Springhill Industrial Park, Port Dickson, für etwa 94,3 Mio. USD. Der Landerwerb unterstützt die Fähigkeit der Gruppe, groß angelegte digitale Infrastrukturprojekte zu verfolgen, und stärkt ihr Industrieimmobilienportfolio.

- Juni 2024: Eco World eröffnete die erste Phase seiner Eco Horizon-Township in Batu Kawan, Penang, und brachte 704 Häuser mit eigenem Grundstück im Rahmen eines größeren Masterplans auf den Markt. Die Markteinführung fügte kurzfristiges Wohnangebot in der Nähe eines halbleiterbezogenen Wachstumsgebiets hinzu und stärkte das Township-Modell, das an industrielle Beschäftigungsknotenpunkte gebunden ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der malaysische Immobilienmarkt als jährlicher Wert der Verkaufs- und Vermietungsaktivitäten von Wohn- und Gewerbeimmobilien innerhalb Malaysias bemessen, ausgedrückt in aktuellen USD und abgestimmt auf beobachtete Preis- und Nachfrageindikatoren.

Umfangsausschlüsse: Diese Größenbestimmung schließt Bauauftragserlöse und Infrastrukturprojektausgaben aus, sofern diese nicht direkt in Immobilienverkaufswerte oder Mieteinnahmen einfließen.

Übersicht der Segmentierung

- Nach Geschäftsmodell

- Verkauf

- Vermietung

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir beginnen mit dem Aufbau des Marktkontexts anhand öffentlicher Datensätze, die Immobilienaktivität, Preisgestaltung und Finanzierungsbedingungen in Malaysia zeigen. Häufige Quellen sind NAPIC-Immobilienmarktberichte und Transaktionszusammenfassungen, Veröffentlichungen der Bank Negara Malaysia zu Kreditwachstum und Leitzinsen, Publikationen des Department of Statistics Malaysia zu Demografie und Haushaltseinkommen sowie Land- und Planungsbehörden, bei denen Genehmigungen und Entwicklungspipelines besprochen werden.

Um die Sicht auf Angebot und Monetarisierung zu stärken, werden Einreichungen börsennotierter Immobilien- und Bauträgerunternehmen zusammen mit Jahresberichten, Investorenpräsentationen und glaubwürdiger lokaler Wirtschaftspresse überprüft, die Markteinführungen, Absatz und Leerstand verfolgt. Wenn eine konsistente unternehmensübergreifende Finanzsicht erforderlich ist, nutzen wir auch kostenpflichtige Datenbankabonnements für Unternehmensfinanzen und Marktinformationen sowie das Screening von Nachrichten und Finanzdaten, was hilft, die Modellannahmen aktuell zu halten. Die zitierten Desk-Research-Quellen sind nur beispielhaft, und viele andere öffentliche Quellen wurden ebenfalls zur Erhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Um Lücken zu schließen, die öffentliche Quellen nicht ausreichend beantworten, führen wir Experteninterviews und strukturierte Umfragen mit Bauträgern, Maklern, Immobilienverwaltern, institutionellen Eigentümern und Akteuren auf der Finanzierungsseite durch. Das Feedback wird verwendet, um Preis- und Mietentwicklung, Belegungs- und Absatzmuster sowie die Unterschiede in der Nachfrage zwischen großen Stadtgebieten und kleineren Standorten zu validieren, bevor die endgültigen Summen freigegeben werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 20% | Manager: 52% |

Marktgrößenbestimmung & Prognose

Unsere Marktgrößenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Immobilienaktivitätssignale für Malaysia in einen jährlichen Wertpool für Verkäufe und Vermietungen umgewandelt und dann anhand beobachteter Anteile und Primärprüfungen auf Wohn- und Gewerbeimmobilien aufgeteilt werden. Erst danach werden selektive Bottom-up-Näherungen als Leitplanken verwendet, wie stichprobenweise erhobene Preisspannen pro Quadratfuß, Mietpreisbänder und Zusammenfassungen einer Reihe sichtbarer Projekte in wichtigen Städten.

Zu den im Modell verfolgten Eingaben gehören Transaktionsvolumina und -werte, Preis- und Mietindizes, neue Markteinführungen und Signale zu unverkauften Beständen, Hypothekengenehmigungen und effektive Kreditzinsen sowie Büro- und Einzelhandelsbelegungstrends. Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch einfache Regressionsbeziehungen für Nachfragetreiber wie Kreditbedingungen und Aktivitätsniveaus, und dann mit dem Expertenkonsens zum Zeitplan der Pipeline und zur Stimmung von Käufern und Mietern abgestimmt. Wo die Sichtbarkeit für kleinere Städte und informelle Vermietung schwächer ist, werden Lücken durch kalibrierte Verhältnisse behandelt, die an Aktivitätssignale auf Bundesstaatenebene gebunden sind, gefolgt von erneuten Prüfungen mit lokalen Interessengruppen.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse durch den Vergleich der Modellresultate mit unabhängigen Signalen, einschließlich veröffentlichter Zusammenfassungen zu Transaktionswerten, Kreditrichtung und der Konsistenz zwischen Preistrends und Absorption oder Belegung. Wenn die Abweichung ungewöhnlich erscheint, werden die Annahmen schrittweise überprüft, und Folgeanrufe werden ausgelöst, um zu klären, ob es sich um eine Zeitfrage, einen Umfangsaspekt oder ein einmaliges Ereignis handelt.

Vor der Freigabe prüft ein Analystenreview die zeitliche Abstimmung der Währungsumrechnung, die Jahresausrichtung und die Logik der Segmentanteile, damit sich die Summen sauber ausgleichen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa Änderungen der Kreditvorschriften, der steuerlichen Behandlung oder der Politik zum ausländischen Eigentum. Kurz vor der Auslieferung wird eine erneute Prüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Analyse von Mordor Intelligence zur Marktgröße der malaysischen Immobilienbranche im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für malaysische Immobilien können stark variieren, da die zugrunde liegende Messung nicht immer dieselbe ist und die Berücksichtigung von Mieten, Weiterverkaufsaktivität und gewerblicher Vermietung unterschiedlich gehandhabt wird. Die Streuung nimmt auch zu, wenn unterschiedliche Basisjahre gewählt werden oder wenn Währungszeitpunkte und Inflationsannahmen nicht auf denselben Zeitraum abgestimmt sind.

Ein häufiger Grund für Abweichungen ist, dass einige Zahlen eher einem Vermögenswert-Konstrukt ähneln, während andere sich auf die jährliche monetarisierte Aktivität (Verkäufe plus Vermietungen) konzentrieren, die anhand von Transaktionen und Kreditsignalen überprüft werden kann. Ein weiterer Faktor ist, wie die Preis- und Mietentwicklung projiziert wird, da die Fortschreibung eines Trends ohne Prüfung von Belegung, Absatz und Zinssensitivität den Wert stark verändern kann. Hier ist die Perspektive der Verkaufs- und Vermietungsaktivität an Transaktionswerte und Kreditbedingungen zurückgebunden, ein konkreter Modellierungsunterschied, der erklärt, warum die Gesamtsumme für 2025 bei Mordor Intelligence dort liegt, wo sie liegt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,16 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 84,90 Mrd. USD (2024) | Diese Schätzung scheint einen breiteren Bewertungspool für das Land zu verwenden, der einer Bestands- oder Vermögenswertsicht ähneln kann und die jährliche Verkaufs- und Vermietungsaktivität im Vergleich auf einer Like-for-Like-Jahresbasis überzeichnen kann. |

| Pressemitteilungsdigest B | 22,15 Mrd. USD (2024) | Diese Zahl spiegelt wahrscheinlich einen enger erfassten Wertpool und eine konservativere Entwicklung von Preisen und Mieten wider, was die Stärke der gewerblichen Vermietung und stadtebenenspezifische Aktivitätsverschiebungen untererfassen kann. |

Zusammengenommen ergeben sich die Unterschiede hauptsächlich daraus, was gezählt wird und wie Preisgestaltung und Vermietung behandelt werden, und nicht aus einfacher Arithmetik. Durch die Verknüpfung der Gesamtsumme mit beobachtbaren Aktivitätssignalen und die anschließende Belastungsprüfung der Annahmen durch Interviews bleibt die Endzahl transparent und leichter jährlich zu aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der malaysische Immobilienmarkt im Jahr 2026?

Die Größe des malaysischen Immobilienmarkts beträgt im Jahr 2026 42,43 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate des malaysischen Immobilienmarkts bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 5,64 % wachsen und bis 2031 55,82 Milliarden USD erreichen.

Welche Stadt wächst innerhalb des malaysischen Immobilienmarkts am schnellsten?

Johor Bahru expandiert mit einer CAGR von 6,78 % aufgrund starker grenzüberschreitender und industrieller Wachstumstreiber.

Warum sind Industrieimmobilien stark nachgefragt?

Investitionen in Elektronik und Halbleiter, einschließlich Intels 7-Milliarden-USD-Werk, absorbieren Grundstücks- und Lagerflächenangebot.

Welche politischen Maßnahmen unterstützen ausländische Käufer?

Das überarbeitete Programm Malaysia My Second Home bietet drei Stufen, die Visainhabern ermöglichen, Einlagen in Immobilienkäufe zu lenken.

Wie beeinflusst Nachhaltigkeit neue Projekte?

Die ESG-Vorgaben der Bursa Malaysia und die Käuferpräferenz für grüne, transit-verbundene Häuser lenken Projektentwickler hin zu kohlenstoffarmen, intelligenten Heimdesigns.

Seite zuletzt aktualisiert am: