Größe und Marktanteil des thailändischen Immobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 60.78 Milliarden US-Dollar |

| Marktgröße (2031) | 80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Immobilienmarkts von Mordor Intelligence

Die Größe des thailändischen Immobilienmarkts wird im Jahr 2026 auf 60,78 Milliarden USD geschätzt und soll bis 2031 einen Wert von 80,00 Milliarden USD erreichen, was einem Wachstum von 5,65 % CAGR im Zeitraum 2026 bis 2031 entspricht. Der Wendepunkt im Jahr 2026 spiegelt den Druck durch schwache Kaufkraft mittlerer Einkommensgruppen, hohe Haushaltsverschuldung und strengere Kreditvergabestandards wider, während öffentliche Infrastrukturprojekte, gezielte staatliche Konjunkturmaßnahmen und ausländisches Kapital im Luxus- und Logistikbereich die Aktivität in ausgewählten Korridoren aufrechterhalten. In Bangkok börsennotierte Projektentwickler verlagern sich in Richtung Logistik- und Industrieanlagen im Östlichen Wirtschaftskorridor, wo die Nachfrage mit E-Commerce- und Rechenzentrumsanlagen verknüpft ist. Staatliche Maßnahmen wie Gebührensenkungen bei Immobilienübertragungen und Lockerungen des Beleihungsauslaufs sollen Transaktionen am Rand ankurbeln, auch wenn Banken aufgrund von Bilanzrisiken weiterhin vorsichtige Kreditstandards aufrechterhalten. Die geldpolitische Lockerung seit August 2025 und neue Stadtbahnstrecken rund um die MRT-Orange-Linie sollen die Stimmung verbessern und die Übertragungsvolumina bis Mitte 2026 stabilisieren, wenn die Projektzeitpläne voranschreiten.[1]https://www.bot.or.th/th/coverpage.html

Wichtigste Erkenntnisse des Berichts

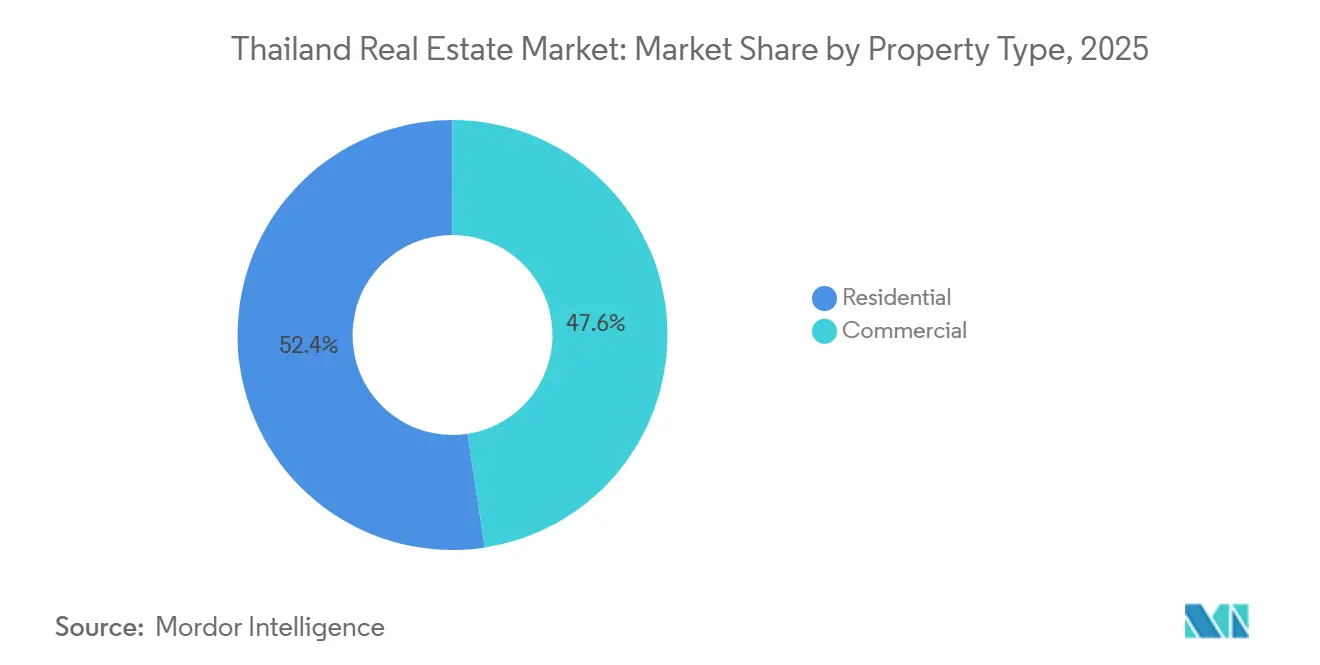

- Nach Immobilientyp entfielen im Jahr 2025 52,4 % des Umsatzanteils auf Wohnimmobilien, während der Gewerbeimmobilienbereich bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen wird.

- Nach Geschäftsmodell hielt der Verkauf im Jahr 2025 einen Anteil von 70,2 %, während Vermietungen bis 2031 voraussichtlich mit einer CAGR von 6,41 % wachsen werden.

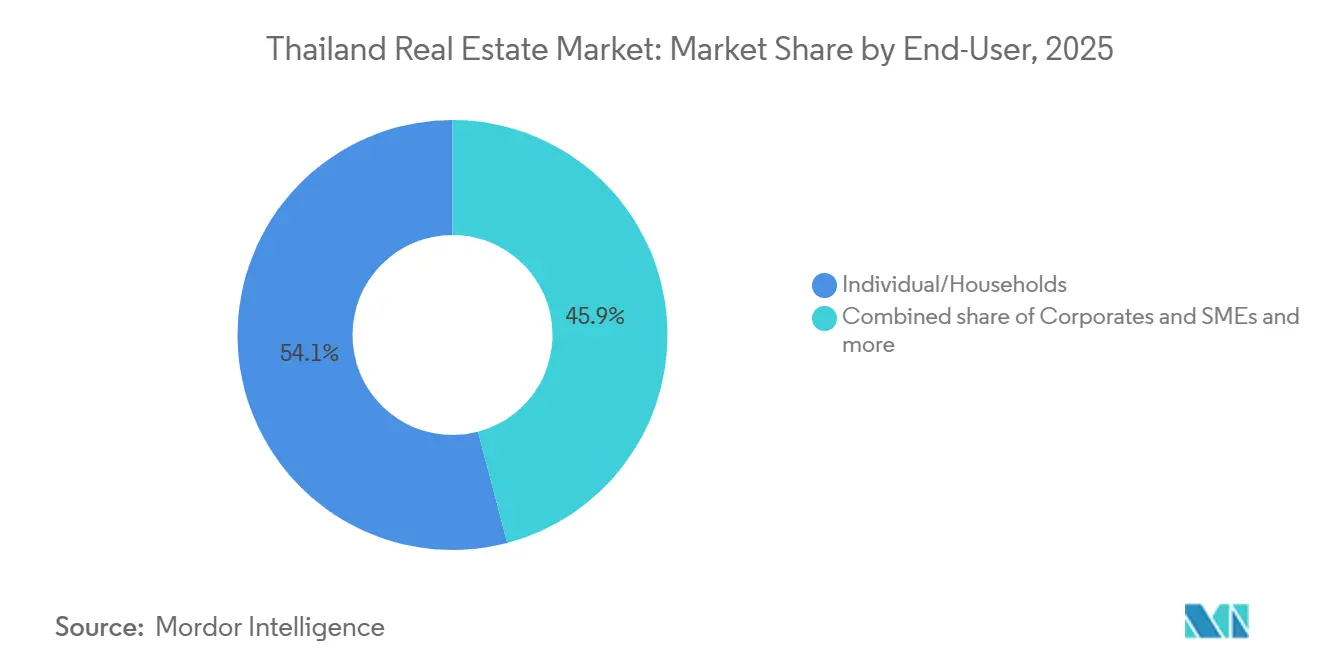

- Nach Endnutzer entfielen im Jahr 2025 54,1 % auf Privatpersonen und Haushalte, während Unternehmen und KMU bis 2031 voraussichtlich eine CAGR von 6,30 % verzeichnen werden.

- Nach Geografie führte Bangkok im Jahr 2025 mit einem Anteil von 53,1 %, während Phuket im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 4,10 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des thailändischen Immobilienmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des Nahverkehrs und Infrastrukturverbesserungen | +2.0% | Bangkok, Östlicher Wirtschaftskorridor, Regionalstädte | Langfristig (≥ 4 Jahre) |

| Durch E-Commerce getriebene Logistiknachfrage | +1.7% | Kernbereich des Östlichen Wirtschaftskorridors, Großraum Bangkok (Samut Prakan) | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Gebührensenkungen | +1.3% | Landesweit, Bangkok-zentriert | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse ausländischer Käufer | +1.2% | Bangkok, Phuket, Pattaya, Chiang Mai | Mittelfristig (2–4 Jahre) |

| Große gemischt genutzte Projekte | +1.0% | Bangkok, Zentrales Geschäftsviertel, Phuket | Mittelfristig (2–4 Jahre) |

| Begrenztes Premiumangebot und höhere Baukosten | +1.0% | Bangkok, Zentrales Geschäftsviertel, Phuket | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des Nahverkehrs und Infrastrukturverbesserungen

Neue Nahverkehrslinien prägen im Jahr 2026 die Nachfrageentwicklung im Kern und in der Peripherie Bangkoks. Neue Stadtbahnlinien verbessern die Erreichbarkeit und sollen im Zeitfenster 2026 bis 2027 die Werte und die Absorption in der Nähe von Haltestellen steigern, wenn der Bau voranschreitet. Die Hochgeschwindigkeitsbahn von Bangkok nach Nakhon Ratchasima, die 2028 eröffnet werden soll, unterstützt auch die Grundstückszusammenlegung und Planungsaktivitäten in Sekundärstädten, die von der künftigen Anbindung profitieren. Frühe Daten zum Start der Pink Line zeigten einen Anstieg der Übertragungen, gefolgt von einer schwächeren Absorption bei mittelpreisigen Vorstadtkondominium, was signalisiert, dass die Nähe zu einer Haltestelle allein keine nachhaltige Nachfrage ohne starke Beschäftigungsankerpunkte in der Nähe garantiert. Projektentwickler konzentrieren sich zunehmend auf nahverkehrsnahe, niedriggeschossige Projekte mit einem Preis unter 10 Millionen THB (285.714 USD) und richten sich an Eigennutzer, die Sicherheit, Erreichbarkeit und Widerstandsfähigkeit schätzen. Diese selektive, auf den Nahverkehr ausgerichtete Strategie begünstigt Korridore, die Mobilitätsgewinne mit Beschäftigungsdichte und Verbesserungen der Lebensqualität verbinden, anstatt sich allein auf die Nahverkehrsanbindung zu stützen.[2]https://www.nationthailand.com/

Staatliche Anreize und Gebührensenkungen

Fiskal- und makroprudenzielle Maßnahmen unterstützen Transaktionen, können jedoch die Einschränkungen durch Haushaltsverschuldung nicht vollständig ausgleichen. Die Behörden senkten die Übertragungs- und Hypothekeneintragungsgebühren auf 0,01 % für Wohnungen mit einem Preis von bis zu 7 Millionen THB (200.000 USD), was die kurzfristigen Transaktionszahlen steigern soll, aber die Kreditprüfungshürden für Käufer mittlerer Einkommensgruppen nicht beseitigt. Die Lockerung des Beleihungsauslaufs auf 100 % für Zweitwohnungen mit einem Preis unter 10 Millionen THB (285.714 USD) wurde entwickelt, um die Nachfrage im oberen Mittelsegment anzukurbeln, doch die Kreditvergabe der Banken bleibt in Segmenten mit hohen Ablehnungsquoten vorsichtig. Projektentwickler verschoben einige geplante Projekte im Jahr 2025, da die Vorverkäufe hinter den Zielen zurückblieben, während Luxuseinheiten eine stärkere Absorption aufrechterhalten haben, was die Liquiditätskonzentration am oberen Ende unterstreicht. Subventionierte Wohnbauprogramme erweitern den Zugang und schaffen Preisreferenzpunkte, aber private Projektentwickler stehen in überlappenden Einzugsgebieten weiterhin unter Margendruck. Neue Regeln für verantwortungsvolle Kreditvergabe, die ab Januar 2025 gelten, einschließlich präventiver Richtlinien zur Schuldenrestrukturierung, erkennen an, dass Gebührensenkungen allein die Massennachfrage nicht wiederbeleben werden, ohne dass die Haushaltsbilanz saniert wird.[3]https://www.siam-legal.com/

Wachsendes Interesse ausländischer Käufer

Der Kauf durch Ausländer hat sich hin zu lebensstilgeprägtem Eigentum in Tourismus- und Geschäftsknotenpunkten verlagert und ersetzt die spekulative Aktivität vor der Pandemie. Phuket verzeichnete im Jahr 2025 trotz Schwankungen bei den Touristenankünften einen Anstieg der ausländischen Kondominiumübertragungen im Jahresvergleich, was auf längere Aufenthalte und familienorientierte Käufe hindeutet. Bangkoker Teilmärkte wie Sukhumvit und Sathorn ziehen weiterhin grenzüberschreitende Nachfrage an, wobei Markenresidenzen Käufer ansprechen, die professionelles Immobilienmanagement und Anlagenqualität schätzen. Die Regulierungsbehörden verschärften Ende 2025 die Offenlegungspflichten zur Geldwäschebekämpfung für Transaktionen mit höheren Werten, was die Transparenz verbessert und das Anlegervertrauen in Premiumsegmenten stärken sollte. Die Entscheidung vom September 2025, einen Vorschlag zur Verlängerung der Pachtlaufzeit zurückzustellen und das aktuelle System des Volleigentums für Kondominien beizubehalten, beeinflusst weiterhin die Käuferpräferenz zugunsten von Volleigentumsanlagen. Dieses Muster unterstützt eine langfristige Nachfrage in ausgewählten städtischen und Ferienortmärkten und konzentriert die Aktivität innerhalb international vertrauter Eigentumsrahmen.

Logistiknachfrage absorbiert Industrieland im Östlichen Wirtschaftskorridor schneller als sich der Wohnungsmarkt erholt

Lager- und Logistikanlagen übertreffen im Jahr 2026 die Erholung des Wohnungsmarkts. Die Auslastung bleibt hoch, auch wenn neues Angebot auf den Markt kommt, begünstigt durch E-Commerce-Wachstum und Netzwerkausbau in der Auftragsabwicklung und der letzten Meile der Logistik. Der Östliche Wirtschaftskorridor konzentriert den Großteil der künftigen Lagerpipeline und profitiert von Rechenzentrumsanlagen, was die Industrieflächenwerte und die Nachfrage nach Immobilienfonds steigert. Projektentwickler, die historisch auf Wohnimmobilien ausgerichtet waren, lenken Kapital in maßgeschneiderte Lagerhäuser um, da der Zugang zu institutionellem Kapital und Immobilienfondsstrukturen stabile Renditen unterstützt. Führende Industrie-Immobilienfonds haben eine hohe Auslastung und wettbewerbsfähige Ausschüttungsrenditen aufrechterhalten, was einen Finanzierungsvorteil gegenüber wohnungsfokussierten Strukturen verstärkt. Die Übertragungskapazität im Stromnetz ist ein Ausführungsrisiko in Teilen des Östlichen Wirtschaftskorridors, und die Behörden priorisieren Genehmigungen und Upgrades, um die Pipeline für Rechenzentren und Fertigung aufrechtzuerhalten.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwache Wohnungsnachfrage mittlerer Einkommensgruppen bei hoher Verschuldung | -1.5% | Landesweit, Vorstadt-Bangkok | Kurzfristig (≤ 2 Jahre) |

| Überangebot an städtischen Kondominien | -1.0% | Großraum Bangkok | Mittelfristig (2–4 Jahre) |

| Allgemeine wirtschaftliche Unsicherheit und Inflation | -0.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Planungsverzögerungen und Zonenprobleme | -0.4% | Bangkok und Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache Wohnungsnachfrage mittlerer Einkommensgruppen bei hoher Verschuldung

Haushaltsverschuldung und vorsichtige Kreditvergabe unterdrücken die Genehmigungsquoten für Wohnungen mit einem Preis unter 3 Millionen THB (85.714 USD). Steigende notleidende Kredite und besonders erwähnte Kredite haben Banken dazu veranlasst, Erschwinglichkeitstests und Restneinkommensschwellen im Rahmen der im Januar 2025 eingeführten Regeln für verantwortungsvolle Kreditvergabe zu formalisieren. Hohe Ablehnungsquoten für günstigere Wohnungen erhöhen den Lagerbestand und den Rabattdruck für Projektentwickler, die sich auf mittlere Einkommensgruppen konzentrieren. Projektentwickler haben mit Mietkauf- und Verkäuferfinanzierungsmodellen experimentiert, um die Pipeline umzuwandeln, was das Kreditrisiko auf die Unternehmensbilanzen zurückverlagert. Neue Wohnungsangebote wurden im Jahr 2025 eingeschränkt, da Unternehmen ihr Engagement in den am stärksten kreditbeschränkten Nachfragepools neu kalibrierten. Die strukturelle Erschwinglichkeit wird eine Einschränkung bleiben, bis Einkommenswachstum und Haushaltsschuldenabbau die Schuldendienstkennzahlen in dieser Preisklasse verbessern.

Überangebot an städtischen Kondominien

Der städtische Kondominiumbestand bleibt in einigen Vorstadtkorridoren erhöht, was die Absorption verlangsamt und die Preisgestaltung im Jahr 2026 abflacht. Projektentwickler, die Angebote während früherer Nahverkehrsankündigungen vorgezogen hatten, stellten fest, dass die Nachfrage auf zentrale Innenstadtlagen konzentriert war und nicht auf Randstationen mit geringerer Jobdichte. Anleger sind in diesen Korridoren bei Projektqualität, Management und langfristigen Mietaussichten selektiver geworden. Projektentwickler reagierten mit einer Reduzierung neuer Angebotsexponierungen und priorisierten Formate mit besser vorhersehbarer Nachfrage, darunter niedriggeschossige Wohngebäude und Mietwohnungen in der Nähe von Beschäftigungsknoten. Der Überangebotsüberhang wird Zeit brauchen, um sich durch eine Kombination aus moderiertem Angebot, Einheitenneukonfiguration und schrittweiser Eigennutzerabsorption im Einklang mit neuem Nahverkehr und Beschäftigungswachstum aufzulösen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Gewerbeimmobilien übertreffen Wohnimmobilien, da Rechenzentren Industriegebiete umgestalten

Wohnimmobilien waren im Jahr 2025 mit einem Anteil von 52,4 % nach Umsatz die größte Kategorie, was das Gleichgewicht der Verbrauchernachfrage innerhalb des thailändischen Immobilienmarkts widerspiegelt. Gewerbeimmobilien entwickeln sich mit einer CAGR von 6,22 % im Zeitraum 2026 bis 2031 zum am schnellsten wachsenden Segment, da Rechenzentrumsfreigaben und Logistikausbau im Östlichen Wirtschaftskorridor neue Kapitalallokationen anziehen. Das Investitionsförderungsamt genehmigte im Zeitraum 2024 bis 2025 eine Welle digitaler Infrastruktur- und verwandter Anlagen, darunter milliardenschwere Verpflichtungen, die die Vermietung von Industriegebieten und Strategien zur Energiebeschaffung verankern. Dieser Zyklus erhöht die Bedeutung der Stromverfügbarkeit und Zonenplanung in der Nähe von Hyperscale-Standorten und hat börsennotierte Projektentwickler dazu veranlasst, Lagerkapazitäten aufzubauen, die mit institutioneller Mieterqualität vereinbar sind. Wohnungen und Kondominien halten weiterhin den größten Anteil im Wohnbereich, während freistehende Häuser von der Käuferpräferenz für mehr Platz und Sicherheit in den äußeren Bangkoker Zonen profitieren.

Das Gastgewerbe zeigt eine stetige Erholung auf dem Rücken des Tourismus, wobei Betreiber Anlagenverbesserungen und gemischt genutzte Integration betonen, um die Ertragsdauerhaftigkeit zu verbessern. Die Bürogrundlagen sind im Jahr 2026 gemischt, da die Leerstandsquote bei Klasse-A-Flächen während einer Flucht in die Qualität erhöht bleibt, wobei ESG-zertifizierte Türme relative Stärke gewinnen, während sekundäre Anlagen Zugeständnisse und Upgrades einsetzen. Einzelhandelsimmobilien in Premiumlagen ziehen weiterhin Mieter an, obwohl der E-Commerce-Wettbewerb den Druck auf Formate aufrechthält, die keinen Erlebniswert bieten. Die Auslastung und Mieten von Logistiklagern werden durch E-Commerce- und Kühlkettenanforderungen gestützt, wobei die Nachfrage nach Immobilienfonds zusätzliche Liquidität und Sicherheit in der Entwicklungspipeline bietet. Vor diesem Hintergrund wird erwartet, dass der gewerbliche Schwung bis 2031 der Ausreißer für den thailändischen Immobilienmarkt bleibt, basierend auf der Nachfrage von Ankermietern und Finanzierungsmodellen, die für langfristige Mietverträge geeignet sind.

Nach Geschäftsmodell: Mietbetrieb gewinnt an Bedeutung, da die Generation Miete entsteht

Der Verkauf machte im Jahr 2025 70,2 % aus und spiegelt fest verwurzelte Eigentumsstrukturen in Wertbegriffen im gesamten thailändischen Immobilienmarkt wider. Vermietungen wachsen mit einer CAGR von 6,41 % bis 2031 schneller, da jüngere Kohorten Flexibilität bevorzugen, strengere Hypothekenprüfungen gelten und eine stetige Nachfrage von Expatriates und Fernarbeitern besteht. Umfragen im Jahr 2025 zeigten eine klare Neigung der Generation Z und Generation Y zum Mieten, was die Kauf-zur-Vermietung-Pipeline und die Professionalisierung des Immobilienmanagements unterstützt. In Bangkoker Premiumlagen übertraf die Mietinflation in Teilen des Jahres 2025 die Kaufpreissteigerungen, was dazu beitrug, die Renditen für gut gelegene Einheiten zu stabilisieren. Diese Muster festigen eine dauerhafte Mieterbasis in der Nähe von Stadtbahn, Beschäftigungszentren und internationalen Schulen und verstärken Multiformatstrategien, die Serviced Apartments mit Markenresidenzmanagement verbinden.

Institutionelle Strukturen verstärken diese Verschiebung. Industrie-Immobilienfonds wie FPT Industrial REIT hielten im Geschäftsjahr 2025 eine Auslastung von 90,6 % und lieferten wettbewerbsfähige Ausschüttungen, was neue Lagerentwicklungen durch börsennotierte Sponsoren untermauert. Änderungen der Börsenregeln der Wertpapierbörse von Thailand, die Hindernisse für die Bildung von Immobilienfonds abbauten, haben Monetarisierungswege für mittelgroße Projektentwickler erweitert und stimmen mit einem größeren Anteil wiederkehrender Einnahmen im Unternehmensportfolio überein. Projektentwickler testen Mietkauf, um nicht qualifizierte Käufer über mehrjährige Zeiträume umzuwandeln, was letztendlich das Eigentum für Haushalte außerhalb der Bankkreditrahmen erweitern könnte. Diese Entwicklung deutet auf eine ausgewogenere Struktur der thailändischen Immobilienbranche bis 2031 hin, in der verkaufsgeführte Modelle neben skalierbaren Mietplattformen koexistieren, die verbrieft werden können.

Nach Endnutzer: Unternehmen treiben das schnellste Wachstum durch Produktionsverlagerungen im Östlichen Wirtschaftskorridor an

Privatpersonen und Haushalte repräsentierten im Jahr 2025 54,1 % der Endnutzernachfrage und verankern weiterhin die Wohnaktivität im thailändischen Immobilienmarkt. Unternehmen und KMU sind die am schnellsten wachsende Gruppe mit einer CAGR von 6,30 %, angetrieben durch Verlagerungen im Rahmen von China-Plus-One-Strategien und einer steigenden Anzahl von Anträgen beim Investitionsförderungsamt in den Bereichen Elektronik, Elektrofahrzeuge und Halbleiter. Ausländische Direktinvestitionsverpflichtungen in der Fertigung und digitalen Infrastruktur treiben die Nachfrage nach Arbeiterwohnheimen, Serviced Apartments und maßgeschneiderten Einrichtungen an, die sich in der Nähe von Gebieten des Östlichen Wirtschaftskorridors konzentrieren. Die Bürovermietung spiegelt auch die Unternehmenskonsolidierung in hochwertigere Anlagen mit stärkeren Nachhaltigkeitsnachweisen und Gebäudesystemen wider. Diese unternehmensgeführte Nachfrage fügt dem thailändischen Immobilienmarkt durch langfristige Mietverträge und Investitionsausgabenpläne, die mit Produktionszeitplänen verknüpft sind, eine stabile Schicht hinzu.

Innerhalb der Privatpersonen und Haushalte hielten vermögende Käufer die Aktivität in den Luxussegmenten aufrecht, während mittlere Einkommensgruppen mit Bankprüfungshürden konfrontiert waren, die Übertragungen verzögerten und die Vorverkaufsdynamik im Jahr 2025 begrenzten. Große Projektentwickler allokierten neue Projektpipelines zu höheren Preispunkten und widerstandsfähigeren Standorten, wo sich die Nachfrage als konsistenter erwiesen hat. Öffentliche Sektorprogramme, einschließlich subventionierter Wohnungsbau, helfen am Rand und lenken privates Angebot in ausgewiesene Korridore, insbesondere in der Nähe künftiger Nahverkehrslinien. Diese Mischung hält Unternehmen als wichtigsten inkrementellen Wachstumsmotor über Anlagen im Östlichen Wirtschaftskorridor, während Haushalte weiterhin das absolute Volumen in zentralen Wohnformaten bestimmen.

Geografische Analyse

Bangkok führte im Jahr 2025 mit 53,1 % des nationalen Werts und unterstreicht seine zentrale Rolle für die Größe des thailändischen Immobilienmarkts; es wird erwartet, dass es der Anker bleibt, während sich das Wachstum auf ausgewählte Korridore ausbreitet. Absorptionsmuster zeigen eine Spaltung zwischen Premium-Innenstadtbeständen und mittelpreisigen Vorstadtkondominien, wobei Luxuseinheiten durch Marke, Service und globale Käufervertrautheit gestützt werden. Die Leerstandsquote bei Klasse-A-Büros blieb bis Ende 2025 hoch, obwohl erstklassige ESG-zertifizierte Gebäude in Kernknoten weiterhin mit besserer Auslastung und Preissetzungsmacht übertreffen. Bevorstehende Stadtbahnerweiterungen, einschließlich der Orange Line und der Verlängerung der Dark Red Line, sollen die nahe gelegenen Grundstückswerte steigern und einen gemäßigten Anstieg der Angebote und Übertragungen im Zeitraum 2026 bis 2027 unterstützen. Die für 2027 erwartete Stadtplanungsrevision wird voraussichtlich die Dichte in gezielten Zonen freischalten und gemischt genutzte Entwicklungen rund um Haltestellen fördern.

Phuket ist die am schnellsten wachsende Großstadt mit einer prognostizierten CAGR von 4,10 % im Zeitraum 2026 bis 2031 auf dem Rücken des anhaltenden ausländischen Interesses und einer verbesserten Infrastrukturbasis. Ausländische Kondominiumübertragungen stiegen im Jahr 2025, wobei Käufe auf längere Aufenthalte und professionell verwaltete Projekte ausgerichtet waren. Villamärkte in wichtigen Stadtteilen werden durch begrenztes Grundstücksangebot mit Eigentumstitel, verbesserte Konnektivität und ansässigengeführte Ausgaben gestützt, die Premiumdienstleistungen unterstützen. Hotel- und Resortpipelines expandieren weiterhin, was eine sorgfältige Taktung erfordert, um kurzfristigen Auslastungsdruck während saisonaler und herkunftsmarktbedingter Schwankungen zu vermeiden. Phukets Positionierung ergänzt Bangkok, indem es eine ferienortgeführte Alternative bietet, die Langzeitkäufer und Familien anzieht, die Service und Lebensstil über rein anlagegeführte Renditen stellen.

Die Provinzen des Östlichen Wirtschaftskorridors verankern das Industrie- und Logistikwachstum, mit Mustern, die in Wohn- und Mietwohnungen in der Nähe von Gebieten und Rechenzentren überschwappen. Pattaya und Chonburi profitieren von der Nähe zu Bangkok und einer geplanten Hochgeschwindigkeitsbahn, die die Reisezeiten verkürzen wird, während die Nachfrage in Hua Hin und anderen Küstenstädten Lebensstil- und Wochenendheimpräferenzen widerspiegelt. Chiang Mai bedient weiterhin eine Mischung aus Rentnern und Fernarbeitern mit bescheidenerem Preiswachstum im Vergleich zu Küsten- oder Bangkoker Standorten. Regulatorische Regeln, die ausländisches Volleigentum bei Kondominien begrenzen, und die Zurückstellung von Vorschlägen zu längeren Pachtlaufzeiten prägen weiterhin die geografischen Kapitalflüsse ausländischer Investoren in Richtung Volleigentumseinheiten in genehmigten Zonen. Diese regionalen Dynamiken definieren zusammen, wie die thailändische Immobilienbranche ihre zentrale Kapitalregion mit gezielten Wachstumspolen entlang der östlichen Küste und tourismusgeführten Inseln ausbalanciert.

Regulatorisches Umfeld

Der regulatorische Rahmen für Immobilien in Thailand wird durch das Department of Lands des Innenministeriums für Registrierung und Titelvergabe verankert, während die Entwicklungspflichten auf Projektebene durch Wohnungsbau- und Planungsgesetze geprägt werden. Ab März 2026 begann die Umsetzung des Land Allocation Act (Nr. 3) B.E. 2568 (2025), den Käuferschutz in Wohnsiedlungen zu verschärfen, einschließlich strengerer Anforderungen an Versorgungseinrichtungen und Instandhaltungsgarantien für Gemeinschaftsflächen sowie einer klareren Regelung der Festsetzung von Gemeinschaftsgebühren. Dies erhöht die Anforderungen an Compliance und Dokumentation für Bauträger.

Die Beteiligung ausländischer Investoren bleibt weiterhin hauptsächlich durch Eigentumswohnungen im Rahmen bestehender Grenzen sowie über Investitionsförderkanäle für die Landnutzung im geschäftlichen Kontext möglich. Im Januar 2026 veröffentlichte das Board of Investment (BOI) die Bekanntmachung Nr. 3/2569, die zusätzliche Anreize bei der Körperschaftsteuer im Zusammenhang mit Schwellenwerten für Großkapitalinvestitionen einführt und damit die politische Ausrichtung auf industrie- und digitalinfrastrukturbezogene Immobilien verstärkt. BOI-geförderte, ausländisch kontrollierte Unternehmen verfügen zudem über einen festgelegten Weg, um gemäß Abschnitt 27 des Investment Promotion Act Land für Führungskräftewohnsitze und Firmenbüros zu erwerben, während das Eigentum an Wohngrundstücken außerhalb dieser geförderten Strukturen generell eingeschränkt bleibt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der thailändischen Immobilienbranche erstreckt sich von der Grundstücksbeschaffung und Due Diligence (Titelprüfung, Zonenprüfung und Transaktionsstrukturierung) über die Entwicklung (Design, Genehmigungen und Baubeschaffung), Verkauf und Vermietung (Vermittlung, Marketing und Hypothekenvergabe) bis hin zum Betrieb nach der Übergabe (Verwaltung durch juristische Personen, Instandhaltung und Vermögens- oder Immobilienverwaltung). Das Department of Lands ist ein zentraler Knotenpunkt, da es Übertragungen, Hypotheken und langfristige Pachtverträge prüft und erfasst, sodass die Bearbeitung im Grundbuch und die Compliance-Dokumentation eine praktische Durchsatzbeschränkung sowohl für Primär- als auch für Sekundärtransaktionen darstellen.

Vorgelagert koordinieren Bauträger Auftragnehmer und Baumateriallieferanten und richten ihre Spezifikationen zunehmend an neuen Nachhaltigkeitsrahmenwerken und Kreditgeberanforderungen aus. Die im Mai 2025 veröffentlichten Leitlinien des Thailand Taxonomy Board für den Bau- und Immobiliensektor bieten einen Bezugspunkt für kohlenstoffarme und ressourceneffiziente Praktiken, die in Designentscheidungen, die Materialauswahl und die Projektberichterstattung für institutionelles Kapital einfließen können. Auf der Risiko- und Compliance-Seite brachte der Mai 2026 ein dringendes Rundschreiben (Nr. MT 0515.2/V 10722) des Department of Lands, das eine verstärkte Durchsetzung gegen ausländischen Landbesitz über Strohmänner anordnet und die Prüfung von Eigentumsstrukturen und Dokumentation über Erwerb, Finanzierung und schließlich Verkaufsprozesse hinweg verschärft.

Wettbewerbslandschaft

Der thailändische Immobilienmarkt ist mäßig konzentriert. Die fünf größten Wohnprojektentwickler zusammen machen etwas mehr als die Hälfte des aktiven Projektwerts aus, während Industrie-Logistik und Gastgewerbe von spezialisierten Betreibern und börsennotierten Immobilienfondsponsor geführt werden. Die Wettbewerbsintensität im mittleren Wohnungssegment hat die Margen für mehrere börsennotierte Projektentwickler auf einstellige Werte gedrückt, da Vertriebskosten und Finanzierungsbelastungen im Verhältnis zum Umsatz gestiegen sind. Als Reaktion darauf verlagern sich Bilanzen in Richtung Logistik, leichte Industrie und Plattformen mit wiederkehrenden Einnahmen, die mit institutionellem Kapital und Immobilienfondsstrukturen übereinstimmen. Luxus-Markenresidenzen, die Preisaufschläge erzielen, dienen als weitere Absicherung für Projektentwickler mit etablierten Marketing- und Immobilienverwaltungsfähigkeiten. Diese Strategien helfen, die Volatilität im Massenmarktverkauf zu mindern und gleichzeitig das Engagement in Wachstumsknoten und widerstandsfähiger Mieterschaft aufrechtzuerhalten.

Die regulatorische Neukalibrierung beeinflusst weiterhin die Wettbewerbspositionen im Jahr 2026. Regeln für verantwortungsvolle Kreditvergabe erhöhen die Kosten und Zeit zur Lösung notleidender Engagements, was kleinere Projektentwickler ohne interne Abwicklungskapazitäten stärker belastet. Neue Nachhaltigkeitsoffenlegungserwartungen für börsennotierte Unternehmen erhöhen Berichtskosten und Governance-Anforderungen und fördern weiter Skalierung und Prozessinvestitionen. Der Immobilienfondsrahmen bleibt ein zentraler Ermöglicher für Logistik- und Gastgewerbesponsor, Kapital zu recyceln und Portfolios unter professionellem Management zu erweitern. Unternehmensstrategien konvergieren nun auf eine Mischung aus Anlagen mit wiederkehrenden Einnahmen, gezielter Luxusentwicklung und selektiver Auslandsdiversifizierung, um die Zyklizität des Inlandsmarkts auszugleichen. Diese kombinierten Schritte gestalten einen thailändischen Immobilienmarkt, der bis 2031 institutionell orientierter und diversifizierter ist.

Führende Unternehmen der thailändischen Immobilienbranche

AP (Thailand) Public Company Limited

Sansiri PCL

Supalai PCL

Land and Houses PCL

SC Asset Corporation PCL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Maßnahmen zur Freigabe blockierter Transaktionen und infrastrukturgebundene Korridore schaffen kurzfristigen Freiraum für Bauträger und Investoren, insbesondere dort, wo das Produktformat an die eingeschränkte Erschwinglichkeit angepasst werden kann. Im Juni 2026 genehmigte das thailändische Kabinett eine Verlängerung der ermäßigten Übertragungs- und Hypothekenregistrierungsgebühren (0,01 %) für Häuser mit einem Preis unter 7 Millionen THB bis zum 30. Juni 2027. Dies unterstützt volumengetriebene Segmente, in denen Abschlusskosten die Kaufentscheidungen beeinflussen, und verlängert das Zeitfenster für Bauträger, um fertiggestellte Bestände abzubauen, während neue Projekte auf Preispunkte und Einheitentypen zugeschnitten werden, die zu strengeren Kreditvergabekriterien der Banken passen, einschließlich niedrigerer Bauformate in der Nähe von Beschäftigungszentren und Bahnhöfen.

Chancen im Gewerbe- und Logistikbereich bleiben an namentlich genannte Industrie- und Konnektivitätsprogramme gebunden und nicht an eine breit angelegte Erholung des Wohnungsmarktes. Die Genehmigungen des BOI für 2024 bis 2025 im Bereich digitaler Infrastruktur, einschließlich Investitionen in Hyperscale-Rechenzentren, stützen weiterhin die Nachfrage nach Industriegebieten, Lagerhallen und stromfähigen Grundstücken in an die EEC angebundenen Provinzen und verstärken die Ausrichtung börsennotierter Bauträger und REIT-Sponsoren auf maßgeschneiderte Logistikimmobilien und Vermögenswerte mit wiederkehrenden Einnahmen. Auf der ermöglichenden Seite unterstützt die im April 2026 angekündigte Beschleunigung von Verkehrsmegaprojekten (einschließlich der Land Bridge und der Abschnitte der thailändisch-chinesischen Hochgeschwindigkeitsbahn) die Grundstückszusammenlegung, die gemischte Nutzung von Bahnhofsarealen und die Standortwahl für Lagerhallen entlang künftiger Fracht- und Personenkorridore. Die für 2027 geplante Überarbeitung des Bangkok Comprehensive City Plan bietet zudem einen klaren Katalysator für transitorientierte Verdichtung und Sanierung in gezielten Zonen.

Aktuelle Branchenentwicklungen

- Juli 2026: Supalai Public Company Limited unterzeichnete einen an Nachhaltigkeit gekoppelten Kredit über 2,242 Milliarden THB mit der Krungthai Bank zur Finanzierung bestimmter Wohnprojekte, darunter Supalai Loft Tha Phra Interchange und Supalai Palm Springs Bangna-Srivaree. Die Struktur koppelt die Finanzierung an die Nachhaltigkeitsleistung, erweitert den Einsatz von ESG-gebundenem Kapital für Wohnungsbau-Pipelines im Mainstream und beeinflusst, wie vergleichbare Bauträger Finanzierungen und Offenlegungen gestalten.

- November 2025: Das Board of Investment (BOI) Thailands genehmigte vier Investitionen in Rechenzentren und leitete eine beschleunigte Lizenzierung für ins Stocken geratene Projekte ein. Diese Maßnahme verstärkt den Fokus auf Industrie- und Logistikimmobilien und unterstreicht die Bedeutung der Grundstücksbereitschaft und Netzkapazität für die Belegung.

- Januar 2024: Die thailändische Regierung hielt den Schwung bei der Positionierung des Eastern Economic Corridor durch fortgesetzte Investitionsförderaktivitäten aufrecht, die kapitalintensive Industrieprojekte und zugehörige Lieferketteneinrichtungen priorisierten. Die politische Ausrichtung unterstützte Bauträger und REIT-Sponsoren beim Ausbau von Lagerhallen-, Leichtindustrie- und maßgeschneiderten Formaten im Einklang mit exportorientierter Fertigung und E-Commerce-Vertriebsnetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der thailändische Immobilienmarkt als der jährliche Wert abgeschlossener Immobilientransaktionen und langfristiger Mietverträge in den Bereichen Wohnen, Gewerbe, Industrie und Grundstücke betrachtet, erfasst über formelle Registrierungen und etablierte Vermittlungskanäle.

Ausschlüsse: Umsätze aus Kurzzeitunterkünften und reine Bauleistungserlöse sind ausgeschlossen, und Projekte, die sich noch im Bau befinden, werden nur als Frühindikatoren erfasst.

Übersicht der Segmentierung

- Nach Immobilientyp

- Wohnimmobilien

- Wohnungen und Kondominien

- Villen und Einfamilienhäuser

- Gewerbeimmobilien

- Büro

- Einzelhandel

- Logistik

- Sonstige

- Wohnimmobilien

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen und KMU

- Sonstige

- Nach Großstädten

- Bangkok

- Phuket

- Pattaya

- Chiang Mai

- Rest von Thailand

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die faktische Grundlage für das Modell zu schaffen, sodass die Zahlen auf die tatsächliche Marktaktivität zurückgeführt werden können und nicht nur auf Meinungen. Wir beginnen typischerweise mit öffentlichen Datensätzen wie denen der Bank of Thailand, des National Statistical Office of Thailand sowie Veröffentlichungen des Innenministeriums und des Department of Lands, die Registrierungen und Wohnungsbauindikatoren widerspiegeln.

Um die Annahmen realistisch zu halten, greifen wir außerdem auf Quellen wie das Board of Investment, thailändische Regierungsblätter und politische Mitteilungen sowie offene Forschungsarbeiten von Universitäten und begutachteten Fachzeitschriften zurück, die Preisbildung, Kreditzugang und Haushaltsbildung behandeln. Unternehmensunterlagen, Investorenpräsentationen, Publikationen von Immobilienverbänden und angesehene Wirtschaftspresse wurden anschließend genutzt, um wichtige Markteinführungen, Absorptionsnarrative und die Dynamik auf Stadtebene zeitlich einzuordnen. An einigen Stellen wurden kostenpflichtige Abonnements lediglich genutzt, um die finanzielle Prüfung von Unternehmen zu beschleunigen und Nachrichten sowie Projektankündigungen zu verfolgen, aber die Logik der Größenbestimmung bleibt aus öffentlichen Signalen erklärbar. Die hier aufgeführten Quellen sind exemplarisch und nicht erschöpfend, und viele weitere Referenzen wurden zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und strukturierte Umfragen mit Bauträgern, Maklern, Immobilienverwaltern, Kreditgebern und Großabnehmern durchgeführt, sodass Lücken in den öffentlichen Statistiken durch praktisches Betriebswissen geschlossen werden konnten. Für einen Ländermarkt wie Thailand wurden die Ansichten zwischen Bangkok und wichtigen provinziellen Nachfragezentren ausgeglichen und die Annahmen anschließend mit Personen überprüft, die sowohl Verkaufs- als auch Mietströme im Blick haben.

Die Rückmeldungen aus diesen Gesprächen wurden genutzt, um zu bestätigen, welche Transaktionsarten gezählt werden sollten, wie sich die Preisbildung je nach Anlageklasse tendenziell entwickelt und welcher Anteil der Aktivität voraussichtlich über formelle Kanäle erfasst wird, was wiederum die endgültigen Anpassungsbereiche informierte.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 19 % | |

| Mittlere Ebene: 50 % | Funktions-/Bereichsleiter: 29 % | |

| Kleinere Akteure: 22 % | Manager: 52 % |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße nutzt einen Top-down-Ansatz, bei dem der Transaktionswert aus sichtbaren Nachfrage- und Angebotssignalen rekonstruiert wird, gefolgt von Filtern dafür, was in einem bestimmten Jahr tatsächlich abgeschlossen und erfasst wird. Zu den üblicherweise verwendeten Eingaben zählen registrierte Übertragungen, Fertigstellungen neuer Wohnungen, Hypotheken- und Kreditwachstum, Preis- und Mietindizes sowie Angebots-Pipelines auf Stadtebene für Büros und andere Gewerbeimmobilien, die zusammen helfen, ein starkes Jahr von einem pipeline-lastigen Jahr zu unterscheiden.

Die Gesamtwerte werden anschließend mithilfe selektiver Bottom-up-Näherungen einem Stresstest unterzogen, etwa anhand stichprobenartig erhobener Preis-pro-Quadratmeter-Spannen, die auf transaktierte oder vermietete Flächen angewendet werden, sowie durch Zusammenfassungen aus einer überwachten Gruppe aktiver Bauträger und Vermittlungskanäle. Wenn die Bottom-up-Sichtbarkeit für bestimmte Grundstücks- oder Industriebereiche geringer ist, verwenden wir konservative Beteiligungsfaktoren, die sich an Interviewrückmeldungen orientieren, und die Lücke wird im Arbeitsblatt ausdrücklich vermerkt, damit sie später überprüft werden kann.

Die Prognose basiert auf einer Szenarioanalyse, die durch einfache Trendmodelle gestützt wird, wobei der zukünftige Pfad auf Variablen verankert ist, über die sich die Befragten typischerweise einig sind, wie etwa die Zinsrichtung, die Haushaltsbildung, die tourismusgetriebene Mietnachfrage in wichtigen Städten und den Zeitpunkt großer infrastrukturgeführter Entwicklungsknoten. Die Annahmen werden von Jahr zu Jahr stabil gehalten, sofern keine klare politische oder finanzielle Verschiebung beobachtet wird, sodass das Modell wiederholbar und in einem Kundengespräch leicht zu erklären bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt schrittweise, sodass die Gesamtmarktzahl nicht einfach akzeptiert wird, nur weil die Rechnung aufgeht. Wir vergleichen den implizierten Marktwert mit unabhängigen Signalen wie Kreditwachstum, Preis- und Mietentwicklung sowie beobachteten Muster bei Markteinführungen und Absorption, und untersuchen dann alle Ausreißer, bevor die Zahlen freigegeben werden.

Wenn sich ein Segment zu stark verändert, werden die zugrunde liegenden Treiber erneut überprüft, die Eingangsreihen überarbeitet und Primärbefragte gegebenenfalls erneut kontaktiert, um zu bestätigen, ob es sich um eine reale Verschiebung oder einen Zeitpunkteffekt handelt. Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa politische Änderungen, die das Eigentum betreffen, Zinsänderungen oder größere Verzögerungen bei der Entwicklung. Vor der Auslieferung erfolgt eine abschließende Analystenprüfung, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Mordor Intelligence Analyse der thailändischen Immobilienmarktgröße im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für den thailändischen Immobilienmarkt stimmen nicht immer überein, da verschiedene Studien unterschiedliche Transaktionsarten zählen, Verkäufe und Vermietungen auf unterschiedliche Weise mischen und manchmal unterschiedliche Zeitpunkte für die Währungsumrechnung und das Basisjahr verwenden.

Registrierte Übertragungswerte und langfristige Mietvertragsströme sind die Belegprüfungen, die Mordor Intelligence an abgeschlossene, formell erfasste Aktivitäten binden, und diese Abgrenzung kann die Gesamtwerte verschieben, wenn andere Schätzungen Pipeline-Werte oder Kurzzeitmieteinnahmen einbeziehen.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 60,78 Mrd. USD (2026) | |

| Branchenverlag A | 57,87 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und trennt abgeschlossene Aktivitäten nicht klar von pipeline-getriebenem Wert, was den erfassten Gesamtwert verschieben kann, wenn Projektstarts und Übergaben nicht übereinstimmen. |

| Branchenverlag B | 30,21 Mrd. USD (2025) | Die Wertdefinition scheint enger gefasst zu sein, und der langsamere Wachstumspfad deutet auf konservativere Preis- und Nachfrageannahmen hin, was zu einer Unterzählung höherwertiger Gewerbe-, Industrie- und Grundstücksübertragungen führen kann. |

Über die drei Schätzungen hinweg wird die Spanne hauptsächlich dadurch erklärt, was als Marktwert gezählt wird, wie Mieten behandelt werden und wie Preisannahmen fortgeschrieben werden. Indem die Zählregel an beobachtbare Transaktionssignale gekoppelt bleibt und anschließend mit einigen unabhängigen Indikatoren gegengeprüft wird, bleibt die Endzahl auf praktische Eingaben rückführbar und kann Jahr für Jahr konsistent aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der thailändische Immobilienmarkt und wie ist der Wachstumsausblick bis 2031?

Die Größe des thailändischen Immobilienmarkts beträgt im Jahr 2026 60,78 Milliarden USD und soll bis 2031 bei einer CAGR von 5,65 % einen Wert von 80,00 Milliarden USD erreichen, unterstützt durch Infrastruktur, selektive ausländische Nachfrage und eine Verlagerung hin zu Logistik- und Industrieanlagen.

Welcher Immobilientyp und welches Geschäftsmodell wachsen in Thailands Immobilienmarkt am schnellsten?

Gewerbeimmobilien wachsen mit der schnellsten CAGR von 6,22 %, während Vermietungen mit einer CAGR von 6,41 % das am schnellsten wachsende Geschäftsmodell sind, da das Mieten in der Nähe von Nahverkehr und Beschäftigungszentren an Bedeutung gewinnt.

Wie prägt die Politik die Käuferaktivität im thailändischen Immobilienmarkt?

Gebührensenkungen bei Übertragungen und Hypotheken sowie Lockerungen des Beleihungsauslaufs steigern Transaktionen am Rand, während Regeln für verantwortungsvolle Kreditvergabe Erschwinglichkeitsprüfungen und präventive Restrukturierungen erfordern, was den Kredit für Käufer mittlerer Einkommensgruppen im Jahr 2026 eng hält.

Wo ist das geografische Wachstum in Thailand am stärksten?

Bangkok führt nach Wert mit 53,1 % im Jahr 2025, während Phuket im Zeitraum 2026 bis 2031 die am schnellsten wachsende Großstadt ist, angesichts anhaltender ausländischer Nachfrage und Infrastrukturverbesserungen.

Was treibt Logistik- und Industrieimmobilien in Thailand an?

E-Commerce-Wachstum, Genehmigungen für Hyperscale-Rechenzentren und auf den Östlichen Wirtschaftskorridor ausgerichtete Anlagen steigern die Lagerauslastung und -mieten, unterstützt durch Immobilienfondsfinanzierung und langfristige Mietverträge mit multinationalen Mietern.

Wie passen Projektentwickler ihre Strategien im Jahr 2026 an?

Führende Projektentwickler verlagern sich hin zu wiederkehrenden Einnahmen aus Logistik- und gemischt genutzten Anlagen, erweitern Markenresidenzen im Premiumsegment und nutzen Immobilienfonds und ESG-verknüpfte Finanzierung, um die Kapitalkosten und die Portfoliowiderstandsfähigkeit zu optimieren.

Seite zuletzt aktualisiert am: