Größe und Marktanteil des indischen Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

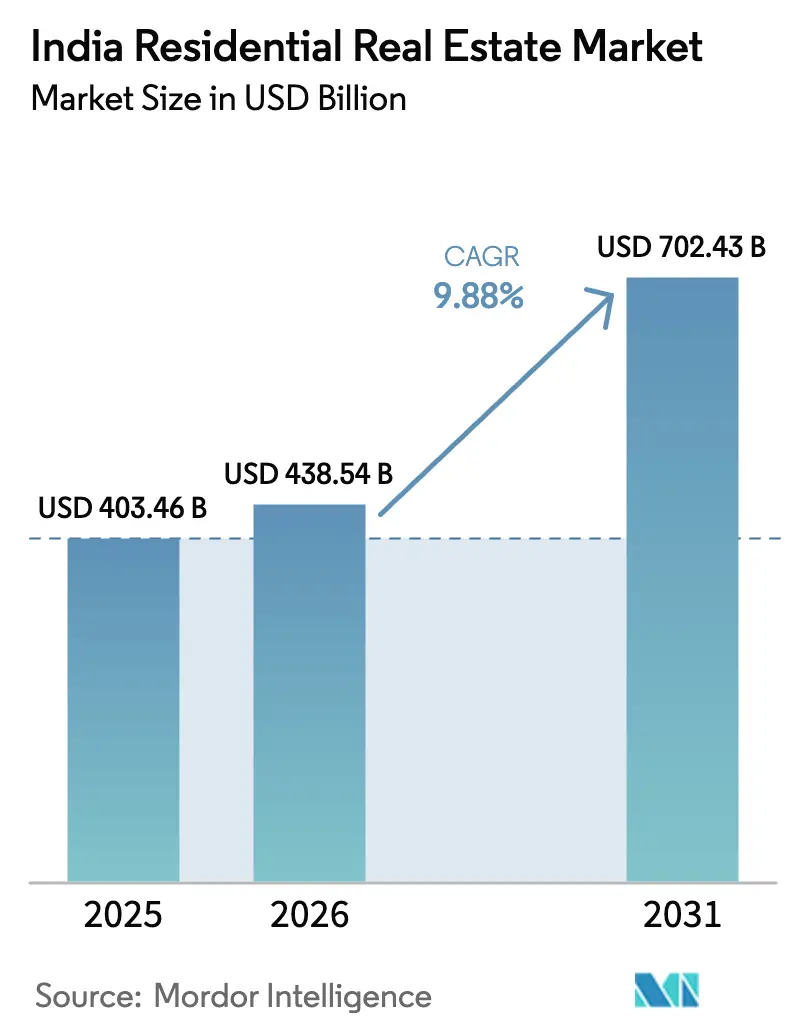

| Marktgröße im Basisjahr (2025) | 403.46 Milliarden US-Dollar |

| Marktgröße (2026) | 438.54 Milliarden US-Dollar |

| Marktgröße (2031) | 702.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Wohnimmobilienmarkts von Mordor Intelligence

Die Größe des indischen Wohnimmobilienmarkts wird für 2025 auf 403,46 Milliarden USD, für 2026 auf 438,54 Milliarden USD und bis 2031 auf 702,43 Milliarden USD prognostiziert, mit einer CAGR von 9,88 % von 2026 bis 2031.

Die Nachfrage verlagert sich auf günstigere Hypothekenbedingungen nach einem Zinssenkungszyklus von 125 Basispunkten, die Anreize für umweltfreundliche Wohngebäude im Unionshaushalt und eine entschiedene Verlagerung der IT- und Global Capability Center-Beschäftigung in Städte der zweiten Kategorie. Auf Fertigstellung ausgerichtete Fonds wie SWAMIH 2 und der Urban Challenge Fund verringern das Defizit im Bereich des erschwinglichen Wohnungsbaus, während digitalisierte Grundbucheinträge die Due-Diligence-Zeiten für inländische Käufer und Auslandsinder verkürzen. Institutionelles Kapital gestaltet den indischen Wohnimmobilienmarkt weiterhin durch Build-to-Rent-Plattformen und Bruchteilseigentumsmodelle um, die die traditionellen Eigenkapitalrenditen der Projektentwickler verwässern.

Wichtigste Erkenntnisse des Berichts

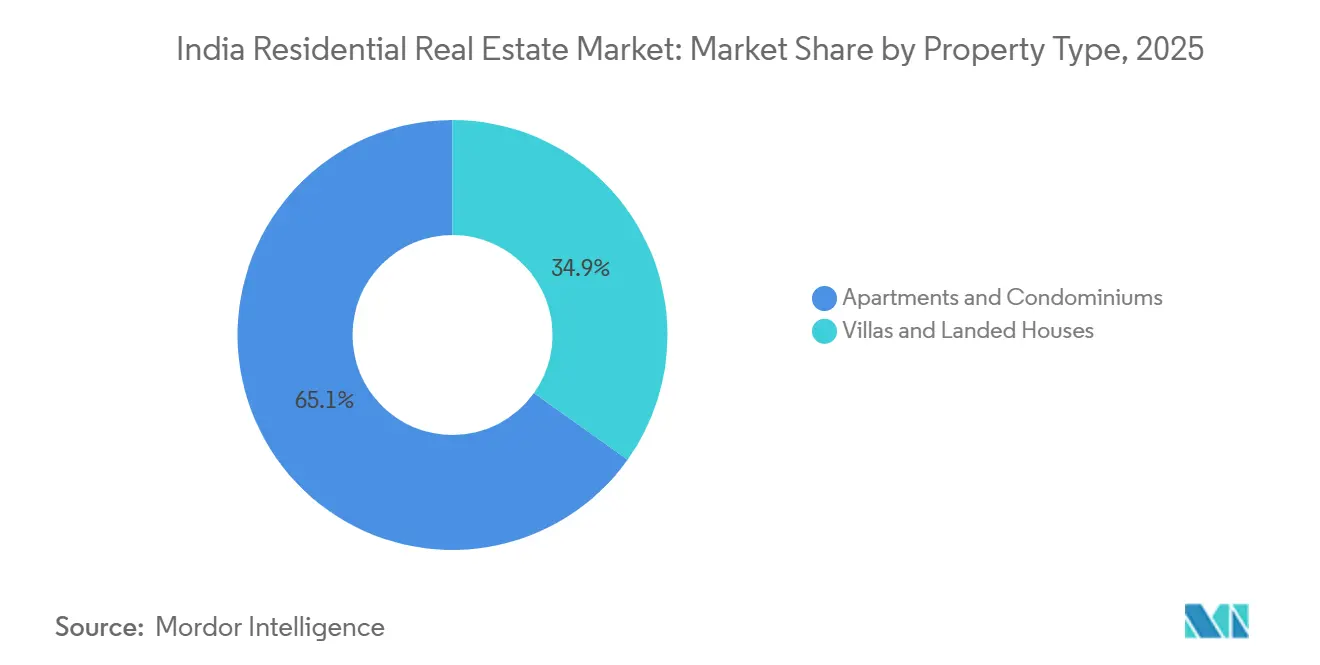

- Nach Immobilientyp entfielen 2025 65,14 % des Marktanteils am indischen Wohnimmobilienmarkt auf Wohnungen, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 10,49 % wachsen werden.

- Nach Preisklasse hielt das mittlere Marktsegment 2025 einen Anteil von 48,12 % am Transaktionswert; das erschwingliche Segment wächst bis 2031 mit einer CAGR von 10,36 %.

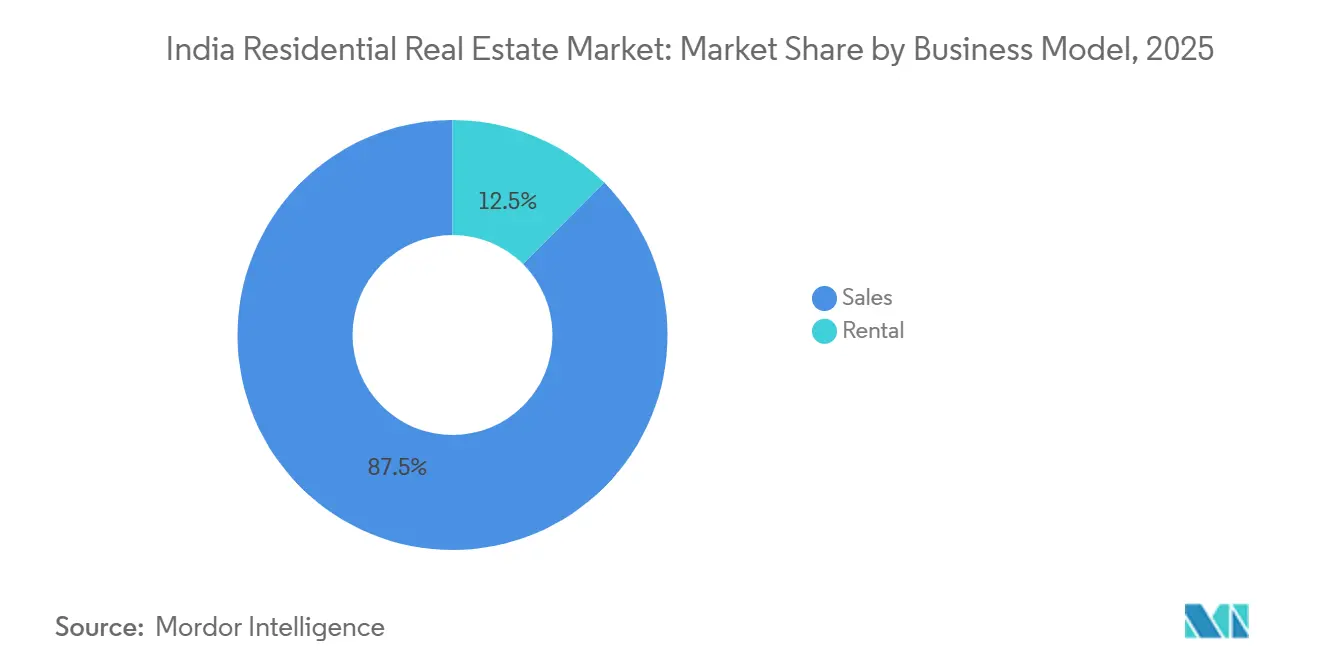

- Nach Geschäftsmodell entfielen 2025 87,54 % des Werts auf den Verkaufskanal, während Vermietungen bis 2031 voraussichtlich mit einer CAGR von 10,70 % wachsen werden.

- Nach Verkaufsart entfielen 2025 63,67 % des Werts auf Ersttransaktionen, während Zweittransaktionen bis 2031 voraussichtlich mit einer CAGR von 10,60 % steigen werden.

- Nach Geografie entfielen 2025 59,87 % des Werts auf das übrige Indien sowie Städte der zweiten und dritten Kategorie; Hyderabad ist die am schnellsten wachsende Stadt mit einer prognostizierten CAGR von 10,76 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Wohnimmobilienmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| RBI-Zinssenkungszyklus ab Q4 2024 belebt die Hypothekenbezahlbarkeit in Städten der ersten Kategorie neu | +2.1% | Mumbai, Delhi-Hauptstadtregion, Bengaluru, Pune, Hyderabad, Chennai | Kurzfristig (≤ 2 Jahre) |

| IT- und GCC-Expansion in Städte der zweiten Kategorie erschließt neue Wohnkorridore | +1.8% | Coimbatore, Jaipur, Kochi, Visakhapatnam, Indore, Chandigarh | Mittelfristig (2–4 Jahre) |

| Nahezu vollständige Erreichung der Ziele von „Wohnen für alle” setzt aufgestaute erschwingliche Nachfrage frei | +1.6% | National (Schwerpunkt in Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan) | Langfristig (≥ 4 Jahre) |

| Steuerliche Abzüge für „umweltfreundliche Wohngebäude” im Unionshaushalt 2025 beschleunigen die Markteinführung nachhaltiger Einheiten | +1.5% | National (frühe Gewinne in Bengaluru, Pune, Hyderabad) | Mittelfristig (2–4 Jahre) |

| API-basierte Digitalisierung von Grundbucheinträgen verkürzt die Due-Diligence-Zeiträume für Auslandsinder erheblich | +1.2% | National (frühe Gewinne in Karnataka, Maharashtra, Tamil Nadu, Gujarat) | Kurzfristig (≤ 2 Jahre) |

| Bruchteilseigentums- und REIT-ähnliche Plattformen ziehen Millennial-Kapital in Premiumprojekte | +1.0% | Mumbai, Bengaluru, Delhi-Hauptstadtregion, Pune, Hyderabad | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

RBI-Zinssenkungszyklus ab Q4 2024 belebt die Hypothekenbezahlbarkeit in Städten der ersten Kategorie neu

Die Repo-Zinssenkung im Dezember 2025 auf 5,25 % senkte die durchschnittlichen Wohnungsbaukreditzinsen auf 8,10 % und reduzierte die monatlichen Raten für ein Darlehen von 60.000 USD um 385 USD. Die Hypothekendurchdringung in Städten der ersten Kategorie stieg von 62 % im Jahr 2024 auf 68 % im Jahr 2025 bei 422.765 verkauften Einheiten[1]Finanzministerium, „Unionshaushalt 2025-26,” Indiabudget.gov.in . Erstkäufer im Segment von 60.000–120.000 USD profitieren am meisten, da Banken Zinssenkungen innerhalb von 90 Tagen weitergeben. Der vollständige Nachfrageimpuls soll mit der Kaufsaison Januar–März 2026 zusammenfallen, wenn Auszahlungen mit Feiertagsboni übereinstimmen. Günstige Ratenprofil dürften den indischen Wohnimmobilienmarkt auf seinem prognostizierten Wachstumskurs halten.

IT- und GCC-Expansion in Städte der zweiten Kategorie erschließt neue Wohnkorridore

Städte der zweiten Kategorie verzeichneten 2024 187.000 neue IT-Arbeitsplätze, ein Anstieg von 23 %, der Wohnungsbaustarts innerhalb von 10 km um neue Bürostandorte katalysierte. Die Büroflächenabsorption von 10,8 Millionen Quadratfuß in Hyderabad und 6,2 Millionen Quadratfuß in Pune verstärkte Verkaufsspitzen in Kokapet, Narsingi, Hinjewadi und Kharadi. Niedrigere Grundstückskosten, oft 35 % unter dem Durchschnitt der Städte der ersten Kategorie, ermöglichen die Preisgestaltung von Zwei-Zimmer-Einheiten bei 42.000–66.000 USD. Einheitliche Genehmigungsverfahren in Tamil Nadu, Rajasthan und Kerala haben die Genehmigungszeiten halbiert und schnellere Projektdurchführungen gefördert. Anhaltende Binnenmigration von Fachkräften wird den indischen Wohnimmobilienmarkt in diesen aufstrebenden Korridoren verankert halten.

Nahezu vollständige Erreichung der Ziele von „Wohnen für alle” setzt aufgestaute erschwingliche Nachfrage frei

PMAY-G hat 2,82 Millionen ländliche Einheiten fertiggestellt, und PMAY-U hat 91 Lakh städtische Wohnungen abgeschlossen, womit zusammen 73 % der angestrebten Ziele erreicht wurden. Der im September 2024 gestartete PMAY-U 2.0 sieht 1 Crore weitere Einheiten vor und vergrößert einen jährlichen Nachfragepool von fast 2 Millionen Haushalten. Bundesstaaten, die bei den Fertigstellungen dominieren – Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan – verfügen immer noch nicht über ausreichendes privates Angebot im Segment von 30.000–60.000 USD, was eine strukturelle Lücke schafft. Zinszuschüsse von bis zu 3.200 USD sind verfügbar, doch der Bekanntheitsgrad liegt in Städten der dritten Kategorie noch unter 40 %. Die Umwandlung dieser latenten Käufer ist für ein ausgewogenes Wachstum innerhalb des indischen Wohnimmobilienmarkts von entscheidender Bedeutung.

Steuerliche Abzüge für „umweltfreundliche Wohngebäude” im Unionshaushalt 2025 beschleunigen die Markteinführung nachhaltiger Einheiten

Der Haushalt gewährt einen jährlichen Zinsabzug von 1.800 USD für zertifizierte umweltfreundliche Wohngebäude zusätzlich zur bestehenden Obergrenze von 2.400 USD, was einkommensstarke Käufer direkt zu IGBC- oder LEED-zertifizierten Projekten drängt[2]Indischer Rat für umweltfreundliches Bauen, „Zertifizierte Wohnprojekte,” IGBC.in. Projektentwickler in Bengaluru, Pune und Hyderabad haben 87 zertifizierte Projekte mit insgesamt 1,2 Millionen Quadratfuß im ersten Quartal 2026 vorgezogen. Die höhere Quellensteuer-Schwelle für Mieteinnahmen senkt die Compliance-Kosten und könnte das formelle Mietangebot bis 2028 um 18 % steigern. Die Angleichung an die Netto-Null-Bestimmungen des Energieeinspargesetzes für Gebäude bindet steuerliche Vorteile weiter an regulatorische Vorgaben. Das Ergebnis ist eine klare Pipeline von umweltfreundlich gekennzeichneten Markteinführungen, die Premiumpreise stützen werden.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Angebotsüberhang in peripheren Mikromärkten unterdrückt Preissteigerungen | -1.10% | Delhi-Hauptstadtregion (Greater Noida West), Bengaluru (Yelahanka), Mumbai (Peripherie von Navi Mumbai) | Mittelfristig (2–4 Jahre) |

| Abzug qualifizierter Bauarbeiter zu Infrastruktur-Megaprojekten verzögert Fertigstellungen | -0.90% | National (akut in Maharashtra, Uttar Pradesh, Karnataka, Tamil Nadu) | Mittelfristig (2–4 Jahre) |

| Mögliche Erhöhung des Kapitalertragszuschlags im Haushaltsjahr 2026 schreckt kurzfristige Upgrades ab | -0.80% | National (höhere Auswirkung in Mumbai, Delhi-Hauptstadtregion, Bengaluru) | Kurzfristig (≤ 2 Jahre) |

| ESG-Compliance-Kosten gemäß SEBI BRSR 2.0 belasten die Margen mittelgroßer Projektentwickler | -0.60% | National (börsennotierte Projektentwickler in Mumbai, Bengaluru, Pune, Hyderabad) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Angebotsüberhang in peripheren Mikromärkten unterdrückt Preissteigerungen

Greater Noida West hält 47.000 unverkaufte Einheiten, während Yelahanka 18.500 aufweist, was jeweils mehr als 24 Monaten Verkäufen entspricht. Subventionsprogramme und garantierte Rückkäufe verwässern die Margen der Projektentwickler um bis zu 12 %. Das Fehlen nahegelegener erstklassiger Büros und eine langsame Infrastrukturlieferung reduzieren die Endnutzernachfrage. Ein ähnlicher Angebotsüberhang in der Peripherie von Navi Mumbai bestätigt ein Muster: Entfernte Mikromärkte hinken Kernzonen sowohl bei Preisen als auch bei der Absorption hinterher. Hartnäckige Lagerbestände werden als Belastung für die Preisgestaltung des breiteren indischen Wohnimmobilienmarkts wirken, bis sie abgebaut sind.

Abzug qualifizierter Bauarbeiter zu Infrastruktur-Megaprojekten verzögert Fertigstellungen im Wohnungsbau

Bharatmala II und mehrere U-Bahn-Bauprojekte absorbierten 1,2 Millionen qualifizierte Arbeitskräfte und trieben die Tageslöhne 2024–25 um rund 20 % in die Höhe. Wohnbauprojekte in Bengaluru, Pune und Hyderabad sind mit sechsmonatigen Verzögerungen konfrontiert, da die Arbeitsverfügbarkeit unter 70 % des Bedarfs fällt. Höhere Mechanisierung bietet Entlastung, erfordert jedoch Kapital, das kleinen und mittelgroßen Projektentwicklern fehlt. Das Arbeitsdefizit wird voraussichtlich bis mindestens 2027 anhalten und die Projektzeitpläne verschärfen. Fertigstellungsverzögerungen untergraben das Käufervertrauen und könnten die Lagerkosten innerhalb des indischen Wohnimmobilienmarkts in die Höhe treiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Dominanz von Wohnungen treibt städtische Verdichtung voran

Wohnungen machten 2025 einen führenden Anteil von 65,14 % der Größe des indischen Wohnimmobilienmarkts aus, was auf die tief verwurzelte städtische Präferenz für bewachte Sicherheit und gemeinsame Annehmlichkeiten zurückzuführen ist[3]Economic Times, „Wohnimmobilienverkäufe und Büroflächenabsorption 2024,” Economictimes.indiatimes.com . Villen und Einfamilienhäuser sollen bis 2031 mit einer CAGR von 10,49 % wachsen und damit das Tempo der Wohnungen von 9,6 % übertreffen, da Doppelverdiener-Haushalte private Gärten und größere Grundrisse priorisieren. Bengaluru, Hyderabad, Pune und Chennai vereinten 72 % der Villen-Nachfrage, wobei Projekte wie Prestige City und Sobha Neopolis den erneuerten Fokus der Projektentwickler auf horizontale Formate verdeutlichen. Landknappheit hält Mumbai und die Delhi-Hauptstadtregion an vertikalen Beständen fest, doch Vorortkorridore bieten begrenzte Villen-Nischen, die durch Kapitalzuflüsse von Auslandsindianern finanziert werden.

Projektentwickler starteten 2024–25 47 Villen-Projekte mit insgesamt 8.200 Einheiten, hauptsächlich auf Grundstücken von über 50 Hektar, wo Skaleneffekte die Baukosten abfedern. Anpassungsflexibilität, klare Eigentumstitel und schnellere Übergaben gleichen die höheren Kaufpreise aus, die durchschnittlich 220.000–430.000 USD betragen. Die regulatorische Aufsicht durch RERA hat Wohnungsverzögerungen reduziert und das Vertrauen gestärkt, während Villen oft außerhalb der Treuhandpflichten liegen. Dennoch sorgen Lebensstiländerungen und Homeoffice-Normen für eine stabile Pipeline für Einfamilienhäuser, die ihren Anteil am indischen Wohnimmobilienmarkt stetig ausbauen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Stabilität im mittleren Marktsegment verankert Wachstum

Das mittlere Marktsegment von 60.000–180.000 USD hielt 2025 einen dominanten Anteil von 48,12 %. Kreditgebundene Subventionen, arbeitgeberunterstützter Wohnungsbau und der Zinssenkungszyklus der RBI um 125 Basispunkte stützen die Nachfragestabilität. Erschwingliche Einheiten unter 60.000 USD sollen bis 2031 mit einer CAGR von 10,36 % wachsen, gestützt durch PMAY-U 2.0 und Fertigstellungsfinanzierung über SWAMIH 2. Projektentwickler hatten Anfang 2025 erschwingliche Markteinführungen um 54 % reduziert, um Luxusmargen zu erzielen; neue staatliche Mittel treiben jedoch Brownfield-Fertigstellungen in Bundesstaaten mit hohem Defizit voran.

Luxuseinheiten über 180.000 USD machten 42 % der Markteinführungen im ersten Halbjahr 2026 aus, angeführt von DLF, Oberoi Realty und Macrotech-Projekten. Durch Aktien getriebene Vermögensbildung und Rücküberweisungen von Auslandsindianern stützen dieses Segment, auch wenn höhere Kapitalertragssteuern drohen. Die künftige Nachfrage hängt von steuerlichen Abzügen für umweltfreundliche Wohngebäude und dem Reiz von Markenresidenzen ab, was Luxuspreise abfedert. Der zweigleisige Trend hält den indischen Wohnimmobilienmarkt gut diversifiziert über alle Einkommensgruppen hinweg.

Nach Geschäftsmodell: Dominanz des Verkaufs spiegelt Eigentumsvorlieben wider

Verkaufstransaktionen machten 2025 87,54 % des Marktwerts aus und unterstreichen eine kulturelle Präferenz für Eigentum und steuerliche Anreize wie Abschnitt 24(b). Mietumsätze sollen bis 2031 mit einer CAGR von 10,70 % steigen, angetrieben durch institutionelles Build-to-Rent-Kapital im Wert von 3 Milliarden USD und die Co-Living-Expansion durch Betreiber wie Stanza Living. Bengaluru führt mit einer Bruttomietrendite von 4,45 %, während Mumbai und Gurugram bei rund 4,1 % liegen.

Die erhöhte Quellensteuer-Schwelle für Mieteinnahmen und wachsendes professionelles Management sollen das formelle Angebot bis 2028 um fast ein Fünftel steigern. Dennoch werden Verkäufe aufgrund von generationenübergreifender Vermögensplanung und steuerlichen Vorteilen bei Hypotheken bedeutend bleiben. Das gesunde Nebeneinander beider Kanäle unterstützt Liquidität und Portfoliodiversifizierung im gesamten Spektrum der Größe des indischen Wohnimmobilienmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Führungsposition des Erstmarkts signalisiert Vertrauen in neues Angebot

Ersttransaktionen machten 2025 63,67 % des Werts aus, dank 390.000 neuer Markteinführungen und stärkerer RERA-Durchsetzung. Zweittransaktionen sollen mit einer CAGR von 10,60 % steigen und von 43 % des Einheitenvolumens im Jahr 2025 bis 2031 auf fast die Hälfte des Markts anwachsen. Digitalisierte Grundbucheinträge, die Eigentumstitel in Stunden statt Wochen verifizieren, haben das Käufervertrauen in bezugsfertige Bestände gestärkt.

Bundesstaaten wie Karnataka und Maharashtra vereinten 62 % des Wiederverkaufswerts, unterstützt durch das Interesse von Auslandsindianern. Bruchteilseigentumsplattformen kuratieren nun Premium-Wiederverkaufsbestände und erleichtern Ausstiegsoptionen für frühe Käufer. Schnellerer Kapitalumsatz im Wiederverkaufsbereich wird die Liquidität gesund halten und die Beteiligung am indischen Wohnimmobilienmarkt verbreitern.

Geografische Analyse

Hyderabad führt die Wachstumsaussichten an und verzeichnet eine prognostizierte CAGR von 10,76 % bis 2031, da 10,8 Millionen Quadratfuß Büroflächenabsorption im Jahr 2024 in eine lebhafte Wohnungsnachfrage in den Mikromärkten Kokapet, Narsingi und Financial District umgewandelt werden. Stabile Infrastruktur, Ausbauten des Outer Ring Road und die 56 km lange U-Bahn-Phase II, die Ende 2025 in Betrieb geht, werden die Pendelzeiten verkürzen und die Preise im mittleren Marktsegment auf 82 USD pro Quadratfuß anheben. Bengaluru, Mumbai und die Delhi-Hauptstadtregion vereinen noch immer 40,13 % des Werts, unterscheiden sich jedoch in ihrer Dynamik: Bengaluru verzeichnet jährliche Preissteigerungen von 8–10 % in Whitefield, während Mumbais Landknappheit Projektentwickler zu vertikalen Sanierungen drängt, die von GIC und Blackstone finanziert werden. Der Angebotsüberhang in Greater Noida West in der Delhi-Hauptstadtregion übersteigt 24 Monate Verkäufe, was das Preiswachstum auf bescheidene 3–4 % begrenzt und Subventionsprogramme fördert, die die Margen der Projektentwickler erodieren.

Pune hält einen stabilen Anteil von 12 % an den nationalen Transaktionen; seine Korridore Hinjewadi und Kharadi erzielen Aufschläge von 14–22 USD pro Quadratfuß gegenüber peripheren Standorten dank anhaltender IT-Vermietung. Chennais OMR-Strecke verzeichnet eine jährliche Wertsteigerung von 7–9 % auf der Grundlage der Expansion im Automobil- und Pharmasektor, obwohl seine Mietrendite von 3,85 % hinter Bengalurus 4,45 % zurückbleibt, was auf eine langsamere Arbeitsplatzbeschaffung hindeutet. Ahmedabad und Kolkata vereinen 8 % des Werts, gekennzeichnet durch niedrigere Kaufpreise von rund 54.000 USD, die Erstkäufer anziehen. Die Migration von IT- und GCC-Stellen nach Coimbatore, Jaipur, Kochi, Visakhapatnam, Indore und Chandigarh hält Städte der zweiten Kategorie prominent; ihre Grundstückskosten liegen 30–40 % unter dem Durchschnitt der Städte der ersten Kategorie und ermöglichen 2-Zimmer-Einheiten zu 42.000–66.000 USD.

Die staatliche RERA-Durchsetzung prägt die Dynamik: MahaRERA's strenge Treuhand- und Berichtsnormen haben Verzögerungen seit 2019 um 28 % reduziert, während die Kapazitätslücken von UP-RERA Projektverlängerungen bei 40 % der verzögerten Vorhaben ermöglichen. Engpässe im erschwinglichen Segment bestehen in Bundesstaaten wie Uttar Pradesh und Bihar trotz PMAY-Fortschritten und fördern Brownfield-Sanierungen über SWAMIH 2. In Metropolen und aufstrebenden Zentren gleichermaßen sichern Grundstücke innerhalb von 3 km von betriebsbereiten U-Bahn-Stationen Aufschläge von bis zu 60 % und stärken die These der transitorientierten Entwicklung, die der anhaltenden Expansion des indischen Wohnimmobilienmarkts zugrunde liegt.

Regulatorisches Umfeld

Der indische Wohnimmobilienmarkt wird in erster Linie durch den Real Estate (Regulation and Development) Act, 2016 (RERA) geregelt, der über die einzelnen Landesregulierungsbehörden und das zentrale RERA-Portal des Ministeriums für Wohnungswesen und Stadtentwicklung (MoHUA) umgesetzt wird. Die durch RERA vorgegebenen Anforderungen an Projektregistrierung, Treuhanddisziplin, Offenlegungen und Beschwerdemanagement prägen weiterhin die Zeitpläne der Bauträger und das Vertrauen der Käufer in den wichtigsten Bundesstaaten über ihre jeweiligen Behörden (zum Beispiel TN-RERA, Kerala RERA und West Bengal RERA).

Im Hinblick auf Bau- und Nachhaltigkeitsvorschriften werden die Standards für Wohnimmobilien strenger und stärker kodifiziert. Das Bureau of Indian Standards hat den National Building Code 2016 durch SP 7: 2026 (National Building Construction Standards 2026) ersetzt, der ab dem 30. April 2026 in Kraft tritt und verlangt, dass Design-, Sicherheits- und Ausführungspraktiken mit dem aktualisierten Rahmenwerk übereinstimmen. Parallel dazu wendet die Eco Niwas Samhita 2024 des Bureau of Energy Efficiency Energieeffizienzvorschriften auf größere Wohnprojekte an (Mindestanschlussleistung von 100 kW oder Vertragsleistung von 120 kVA), was den Übergang zu messbarer Leistung und zertifizierter Bereitstellung von Grünen Wohnhäusern zusammen mit der landesweiten Einführung standardisierter Bauvorschriften (SP 73:2023) unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wohnimmobilien in Indien umfasst die Grundstücksidentifizierung und -zusammenführung (Direktkauf, Vereinbarungen zur gemeinsamen Entwicklung oder Sanierung), behördliche Genehmigungen und RERA-Registrierung, Design und Ingenieurwesen, Beschaffung von Materialien und Arbeitskräften, Bauausführung, Vertrieb und Vertriebspartner, Finanzierung und Hypothekenvergabe, Übergabe sowie Facility- oder Immobilienverwaltung nach der Übergabe. Bauträger stehen im Zentrum dieses Prozesses und koordinieren Bauunternehmer und Fachberater, während institutionelle Investoren und strukturiertes Kapital zunehmend Einfluss auf Projektphasierung, Governance und Berichterstattungsanforderungen nehmen.

Ausführungskapazität und Volatilität der Inputkosten sind wiederkehrende Reibungspunkte in der gesamten Kette. Bauträger setzen zunehmend auf große Bauunternehmer und EPC-fähige Partner, um Lieferzeiten angesichts von Arbeitskräfteknappheit und konkurrierender Infrastrukturnachfrage abzusichern. Ein sichtbares Beispiel ist die Vergabe eines großen Bauauftrags (1.100 Crore INR) durch Godrej Properties an Tata Projects für Luxus-Wohnprojekte in Gurugram, was auf die wachsende Bedeutung gesicherter Baukapazität im Lieferprozess hinweist. Die Materialbeschaffung ist ein weiterer Druckfaktor, mit berichteten Lieferengpässen und Preisvolatilität bei Produkten wie Stahl und Gebäudetechnik infolge Golf-bezogener Störungen Anfang 2026. Branchendiskussionen verweisen zudem weiterhin auf die GST-Struktur und den begrenzten Input Tax Credit für Wohnprojekte als Kostenaufschlag, der sich auf die Beschaffungsökonomie und die Preisstrategien der Bauträger auswirkt.

Wettbewerbslandschaft

Die 10 größten Projektentwickler vereinten im Haushaltsjahr 2025 nur 18 % der nationalen Einheitenverkäufe, was ein fragmentiertes Feld unterstreicht, in dem regionale Spezialisten und unorganisierte Bauunternehmen noch dominieren. Marken wie DLF, Godrej Properties, Prestige, Macrotech und Brigade nutzen institutionelles Kapital und Umweltzertifizierungen, um Grundstücke in Stadtzentren zu gewinnen, was Preisaufschläge von 8–12 % in Luxusformaten ermöglicht. Mittelgroße Unternehmen wie Casagrand und Total Environment stützen sich auf lokale Grundstücksbanken, spüren jedoch einen stärkeren Druck durch steigende ESG-Kosten und Lohnkostensteigerungen. Das BRSR 2.0-Rahmenwerk der SEBI erhöht den Berichtsaufwand, stärkt jedoch das Käufervertrauen und begünstigt skalierte Akteure gegenüber kleineren Wettbewerbern.

Institutionelles Geld gestaltet Bilanzen um. Singapurs GIC investierte im Februar 2025 504 Millionen USD gemeinsam mit DLF für ein Luxusprojekt an Gurugrams Golf Course Road und demonstrierte damit das ausländische Interesse an Vorzeigeprojekten. Bruchteilseigentumsplattformen Strata, PropShare und hBits bündelten 2024–25 300 Millionen USD und senkten Einstiegshürden sowie die Eigenkapitalzeitpläne der Projektentwickler. SM-REIT-Richtlinien versprechen bis 2027 neue Liquidität von 1,2 Milliarden USD und könnten mittelgroßen Bauunternehmen Alternativen zu hochverzinslichen privaten Schulden bieten. Frühe Technologieanwender wie Godrej und Macrotech nutzen virtuelle Touren und KI-gestützte Lead-Bewertung, um Verkaufszyklen um bis zu 20 % zu verkürzen, und setzen damit Maßstäbe, denen Wettbewerber folgen müssen.

Die Nutzung von Umweltzertifizierungen bleibt eine Chance. Das 412-Millionen-Quadratfuß-Wohnportfolio des IGBC macht weniger als 15 % der jährlichen Neumarkteinführungen aus, doch steuerliche Vorteile aus dem Unionshaushalt haben Prestige, Oberoi Realty und Kolte-Patil dazu veranlasst, Platin-Bewertungen zu beschleunigen. Wachsendes Käufer-Bewusstsein für Betriebskosteneinsparungen könnte die Nachfrage nach zertifizierten Beständen ausweiten. Da Compliance-Ausgaben, Landknappheit und Kundenerwartungen konvergieren, sollte der Marktanteil zu transparenten, gut kapitalisierten Unternehmen gravitieren und die Wettbewerbskonturen des indischen Wohnimmobilienmarkts stetig umgestalten.

Marktführer im indischen Wohnimmobilienmarkt

Godrej Properties

Prestige Estate

DLF

Phoenix Mills

L&T Realty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Erschwinglicher Wohnraum und formelles Mietangebot bleiben die politisch am stärksten geförderten Weißraumbereiche, wobei PMAY-U 2.0 einen kurzfristigen operativen Rahmen für Lieferung und Finanzierungsunterstützung bietet. Im Mai 2026 veröffentlichte das MoHUA operative Richtlinien für PMAY-U 2.0 zur Unterstützung von einer Crore städtischer armer und Mittelschichtfamilien bis 2029, und das Programm umfasst ausdrücklich Modelle für erschwinglichen Mietwohnungsbau, die sowohl die Umwandlung ungenutzter staatlicher Bestände als auch neue öffentliche oder private Bauvorhaben nutzen. Dies gibt Bauträgern, Bauunternehmern und Vermögensverwaltern einen klareren Weg, um wiederholbare Pipelines im Preisbereich unter 60.000 USD und in institutionell verwalteten Mietformaten aufzubauen, insbesondere dort, wo SWAMIH-ähnliche Fertigstellungsfinanzierung und RERA-Durchsetzung die Lieferglaubwürdigkeit verbessern.

Regulatorische Standardisierung und digitale Einführung schaffen ebenfalls Chancenfelder für differenzierte Bauträger und Dienstleister. Der Übergang des BIS zu SP 7: 2026 (in Kraft ab 30. April 2026) hebt die Anforderungen an konforme Design- und Baupraktiken an und begünstigt Firmen mit stärkeren Engineering-, Dokumentations- und Qualitätssystemen. Im Hinblick auf die Prozesstransformation bleibt die BIM-Einführung bei indischen Bauprojekten über 50 Crore INR niedrig (12,3 % im ersten Quartal 2026), was Raum für schnellere Zyklen von der Planung bis zum Markteintritt und eine bessere Baukontrolle lässt, sobald die Akzeptanz zunimmt. Politische und legislative Diskussionen deuten zudem auf weitere Reformaktivitäten hin, darunter ein im Juli 2026 vorgelegter Gesetzentwurf zum Wohnungseigentum nach langjähriger Forderung, der klarere Governance-Strukturen für Wohnungen unterstützt und das Transaktionsvertrauen in großformatigen, mehreigentümerbasierten Wohngemeinschaften verbessern könnte.

Aktuelle Branchenentwicklungen

- Juni 2026: Godrej Properties verkaufte über 1.000 Wohnungen im neu eingeführten Projekt Godrej Vanantara in Bengaluru und erzielte in der Launch-Woche mehr als 2.000 Crore INR. Der Umfang der Absorption zeigt die Tiefe der Nachfrage nach gut gelegenen, markenbasierten Wohngemeinschaften, selbst während Bauträger mit Baukapazitäts- und Compliance-Anforderungen umgehen müssen. Eine starke Launch-Performance unterstützt zudem die interne Cashflow-Sichtbarkeit und ermöglicht eine schnellere Phasenausführung sowie eine nachfolgende Grundstücksverwertung.

- Mai 2026: Godrej Properties ging eine Partnerschaft mit Tata Projects für den Rohbau von drei Luxus-Wohnprojekten entlang der Golf Course Road in Gurugram ein, mit einem Vertragswert von rund 1.100 Crore INR. Die Vereinbarung stärkt die Liefersicherheit für Premium-Bestände, bei denen Zeitpläne und Ausführungsqualität die Preisgestaltung und das Käufervertrauen direkt beeinflussen können. Sie spiegelt zudem einen breiteren Trend zu kompetenzgeführten Partnerschaften wider, um Ausführungsrisiken angesichts von Arbeits- und Materialvolatilität zu mindern.

- Februar 2025: DLF und GIC gründeten ein Gemeinschaftsunternehmen für ein Luxusprojekt in Höhe von 504 Millionen USD an der Golf Course Road in Gurugram. Die Transaktion unterstreicht die Rolle ausländischen institutionellen Kapitals bei der Skalierung namhafter Wohnentwicklungen und bei der Festlegung von Standards für Projektgovernance. Sie deutete zudem auf ein anhaltendes Interesse an erstklassigen Mikromärkten hin, in denen Grundstücksknappheit und markengeführte Positionierung höhere Ticketgrößen unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Marktgrößenbestimmung umfasst der Markt den Transaktionswert, der aus der Aktivität im Bereich Wohnimmobilien in Indien entsteht, einschließlich Neubauverkäufen, Weiterverkaufstransaktionen und Wohnimmobilienvermietung zur privaten Nutzung, gezählt innerhalb legaler Wohngebiete.

Ausgeschlossener Umfang: Wir schließen informelle selbstgebaute Wohnstätten und Investitionen in Wohn-Zweitwohnungen aus, die sich außerhalb Indiens befinden.

Übersicht der Segmentierung

- Nach Immobilientyp

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Preisklasse

- Erschwinglich

- Mittleres Marktsegment

- Luxus

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsart

- Erstmarkt (Neubau)

- Zweitmarkt (Wiederverkauf bestehender Immobilien)

- Nach Geografie

- Bengaluru

- Mumbai

- Delhi-Hauptstadtregion

- Hyderabad

- Pune

- Chennai

- Ahmedabad

- Kolkata

- Übriges Indien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktleitplanken festzulegen und Ausgangsannahmen zu erstellen, die später in Interviews überprüft werden können. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des Ministeriums für Wohnungswesen und Stadtentwicklung, Publikationen des National Statistical Office, Daten der Reserve Bank of India zu Wohnkrediten und Zinssätzen sowie Indikatoren der National Housing Bank oder verwandter Wohnungsfinanzierungsinstitute (soweit verfügbar).

Daneben haben wir Quellen wie die landesweiten RERA-Portale und Registrierungsvolumina, Aktualisierungen der städtischen Entwicklungsbehörden, Einreichungen börsennotierter Unternehmen und Investorenpräsentationen sowie angesehene Presseberichterstattung zu Markteinführungen, Absorption und Preisentwicklung ausgewertet. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten genutzt, um Lücken bei den Umsätzen der Bauträger zu schließen und ungewöhnliche Sprünge auf Plausibilität zu prüfen. Diese Beispiele dienen nur zur Veranschaulichung, und für die Datenerhebung, Validierung und Klärung wurden auch andere öffentliche Quellen genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was Sekundärquellen nicht vollständig erklären können, insbesondere das Verhältnis von Erstverkäufen zu Weiterverkäufen, typische Preisentwicklungen in wichtigen Städten und den Anteil der Transaktionen, die zu registrierter Fertigstellung führen. Wir sprachen mit einer Bandbreite von Bauträgern, Maklern, Fachleuten der Wohnungsfinanzierung und Projektberatern in den wichtigsten Metropolen und schnell wachsenden Tier-2-Märkten. Die Beiträge halfen uns, die Annahmen zu Nachfragetreibern und Zeitpunkten zu präzisieren.

Da einige Datenpunkte auf dem Papier saubere wirken können, sich in der Praxis aber anders verhalten, wurden Nachprüfungen durchgeführt, wenn die Modellergebnisse nicht mit der lokalen Absorption, der Verfügbarkeit von Finanzierungen oder politischen Änderungen übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 14 % | |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Marktteilnehmer: 17 % | Manager: 55 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels einer Top-down-Rekonstruktion des Nachfragepools erstellt, bei der Haushaltsbildung, Urbanisierung, Trends bei der Kreditvergabe für Hypotheken und registrierte Wohnimmobilientransaktionen in einen impliziten Aktivitätswert nach Standort und Preisniveau übersetzt wurden. Um die Gesamtzahlen realistisch zu halten, wurden die Ergebnisse anschließend durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartige Einheitenzahlen aus großen Projekteinführungen, beobachtete Absorptionsmuster und eine Überprüfung des durchschnittlichen Verkaufspreises (ASP) multipliziert mit dem Volumen für wichtige Städte.

Zu den wichtigsten Einflussfaktoren in diesem Markt zählten Wohnpreisindizes und Entwicklungen der Ticketgrößen, Neueinführungen und Absorptionsraten, das Wachstum der Wohnkredite und die Richtung der Zinssätze, das Verhältnis von bezugsfertigen zu im Bau befindlichen Beständen sowie das über offizielle Kanäle sichtbare Tempo der Registrierungen. Die Prognose stützte sich auf eine durch Expertenmeinungen unterstützte Szenarioanalyse, da Zinszyklen, politische Maßnahmen und Veränderungen der Erschwinglichkeit die Kaufzeitpläne schnell verändern können. Wo Bottom-up-Prüfungen für kleinere Städte keine ausreichende Abdeckung boten, nutzten wir Bevölkerungs- und Einkommensindikatoren zur Skalierung und passten die Ergebnisse anschließend basierend auf Interview-Feedback an.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit das Modell sich nicht auf einen einzelnen Indikator verlässt. Wir verglichen die Ergebnisse mit unabhängigen Signalen wie Hypothekenwachstum, Registrierungstrends und berichteten Markteinführungs- und Absorptionsbewegungen und überprüften anschließend größere Abweichungen Stadt für Stadt, bevor die Freigabe erfolgte.

Wenn eine starke Veränderung festgestellt wurde, wie beispielsweise ein plötzlicher Preisanstieg oder eine Phase der Kreditverknappung, kontaktierten wir die Quellen erneut, um zu bestätigen, ob es sich um einen vorübergehenden Effekt oder eine tatsächliche Verschiebung handelte. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung führt ein Analyst eine abschließende Prüfung durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Marktsignale berücksichtigt werden.

Vergleich der Marktgröße für indische Wohnimmobilien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für indische Wohnimmobilien können stark variieren, was in der Regel daran liegt, was gezählt wird und wie schnell Annahmen aktualisiert werden. Unterschiede zeigen sich auch dann, wenn manche Studien Bautätigkeit im Wohnungsbau mit dem Wert von Immobilientransaktionen vermischen oder wenn sie aggressives langfristiges Preiswachstum annehmen, ohne Erschwinglichkeit und Kreditverfügbarkeit zu prüfen.

Informelle selbstgebaute Wohnstätten fallen nicht in den Anwendungsbereich von Mordor Intelligence, und dieser einzelne Ausschluss kann die Gesamtzahlen in Indien erheblich verändern, wo der unorganisierte Wohnungsbestand groß und ungleichmäßig erfasst ist. Eine weitere häufige Lücke besteht darin, dass manche Schätzungen den Markt offenbar als Bestandswert aller Wohnungen behandeln, anstatt als Verkaufs- und Vermietungsaktivität innerhalb eines Jahres, was die Zahl um Größenordnungen aufblähen kann. Auch der Zeitpunkt der Wechselkursberechnung und die Frage, ob Weiterverkauf und Vermietung eingeschlossen sind, führen zu sichtbaren Abweichungen zwischen den veröffentlichten Zahlen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 403,46 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 36,02 Bio. USD (2024) | Die Zahl entspricht eher einer Betrachtung des gesamten Wohnimmobilienbestandswerts, die den kumulierten Immobilienwert mit dem jährlichen Transaktionswert vermischen kann, wodurch eine jährliche Marktgröße überbewertet wird. |

| Branchenverlag B | 293,37 Mrd. USD (2024) | Oft eher als Wohnungsumsatzpool mit engerer Transaktionsabdeckung und unterschiedlicher Basisjahrbehandlung abgegrenzt, was den Wert von Weiterverkauf und Vermietung unterschätzen und schnellere Wachstumsannahmen anwenden kann. |

Zusammengenommen zeigt der Vergleich vor allem, dass der Umfang und die Maßeinheit wichtiger sind als kleine Modellanpassungen. Wenn der Markt als jährliche Wohnimmobilienaktivität behandelt und mit Finanzierungs-, Registrierungs- und Absorptionssignalen abgeglichen wird, bleibt das Ergebnis leichter erklärbar und Jahr für Jahr mit denselben Eingaben reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Wohnimmobilienmarkt im Jahr 2026?

Die Größe des indischen Wohnimmobilienmarkts beträgt 2026 438,54 Milliarden USD und soll bis 2031 702,43 Milliarden USD erreichen.

Welche Stadt wird bis 2031 voraussichtlich am schnellsten wachsen?

Hyderabad führt mit einer prognostizierten CAGR von 10,76 % auf der Grundlage starker Büroflächenabsorption und Expansion im Pharmasektor.

Welche politischen Maßnahmen unterstützen die Nachfrage nach erschwinglichem Wohnraum?

PMAY-U 2.0, gestartet im September 2024, zielt auf 1 Crore zusätzliche städtische Einheiten ab und bietet Zinszuschüsse von bis zu 3.200 USD für berechtigte Käufer.

Wie beeinflussen Anreize für umweltfreundliche Wohngebäude neue Markteinführungen?

Der Unionshaushalt 2025 führte einen zusätzlichen Zinsabzug von 1.800 USD für zertifizierte umweltfreundliche Wohngebäude ein, was allein im ersten Quartal 2026 zu 87 IGBC-zertifizierten Projekten führte.

Seite zuletzt aktualisiert am: