Marktgröße und Marktanteil für Werkstoffe für die Schnellprototypenentwicklung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

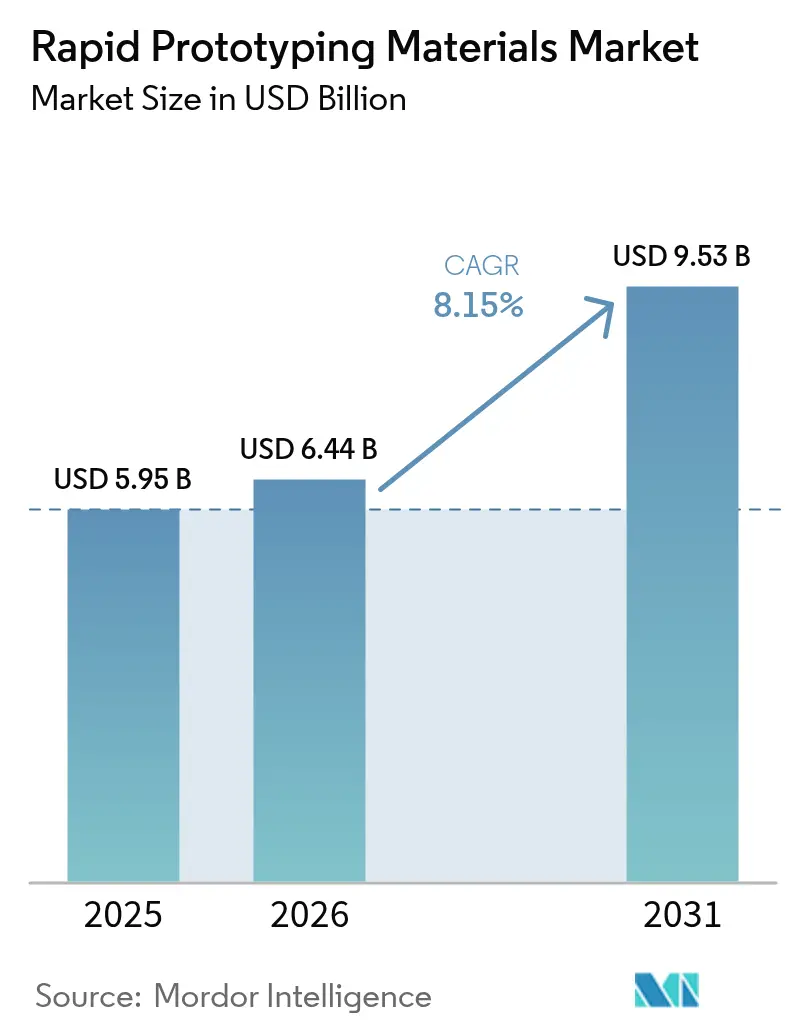

| Marktgröße (2026) | 6.44 Milliarden US-Dollar |

| Marktgröße (2031) | 9.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Werkstoffe für die Schnellprototypenentwicklung von Mordor Intelligence

Die Marktgröße für Werkstoffe für die Schnellprototypenentwicklung wird voraussichtlich von 5,95 Milliarden USD im Jahr 2025 auf 6,44 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,15 % über den Zeitraum 2026–2031 einen Wert von 9,53 Milliarden USD erreichen. Dieser Schwung wird durch die stetige Verlagerung von subtraktiven zu additiven Fertigungsabläufen angetrieben, die es Herstellern ermöglicht, Design-zu-Markteinführungs-Zyklen zu verkürzen, Materialabfall zu minimieren und Teile in großem Maßstab zu individualisieren. Nachhaltigkeitsvorschriften treiben gleichzeitig die Nachfrage nach biobasierten Polymeren an; mehr als 60 BASF-Produkte tragen inzwischen die ISCC+-Zertifizierung. Metalle und Legierungen gewinnen in der Luft- und Raumfahrt an Bedeutung, wo mit keramischen Matrixverbundwerkstoffen verstärkte Bauteile Temperaturen von bis zu 1.300 °C standhalten und das Bauteilgewicht erheblich reduzieren. Regional nutzt Nordamerika starke Luft-, Raumfahrt- und Verteidigungsbudgets, um einen führenden Marktanteil zu erzielen, während der Asien-Pazifik-Raum durch Chinas rasch wachsendes additives Fertigungsökosystem an Fahrt gewinnt.

Wichtigste Erkenntnisse des Berichts

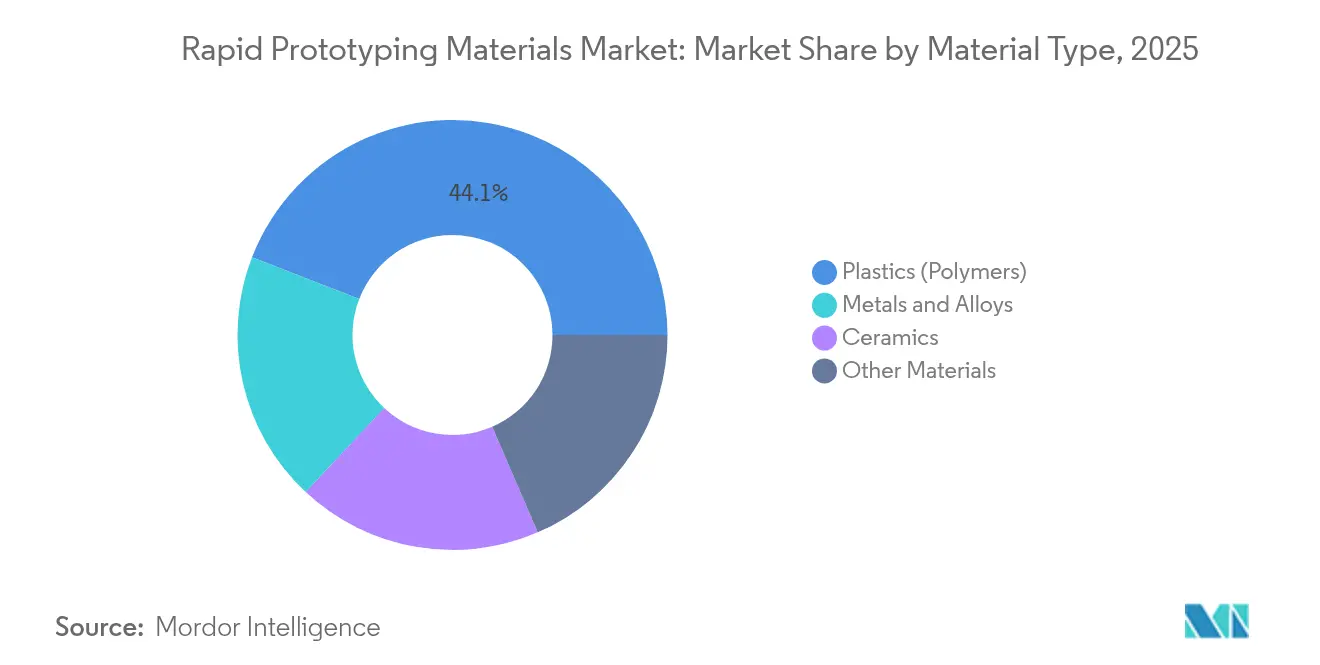

- Nach Materialart entfielen 44,12 % des Marktanteils für Werkstoffe für die Schnellprototypenentwicklung im Jahr 2025 auf Kunststoffe, während Metalle und Legierungen bis 2031 die schnellste CAGR von 10,03 % verzeichnen sollen.

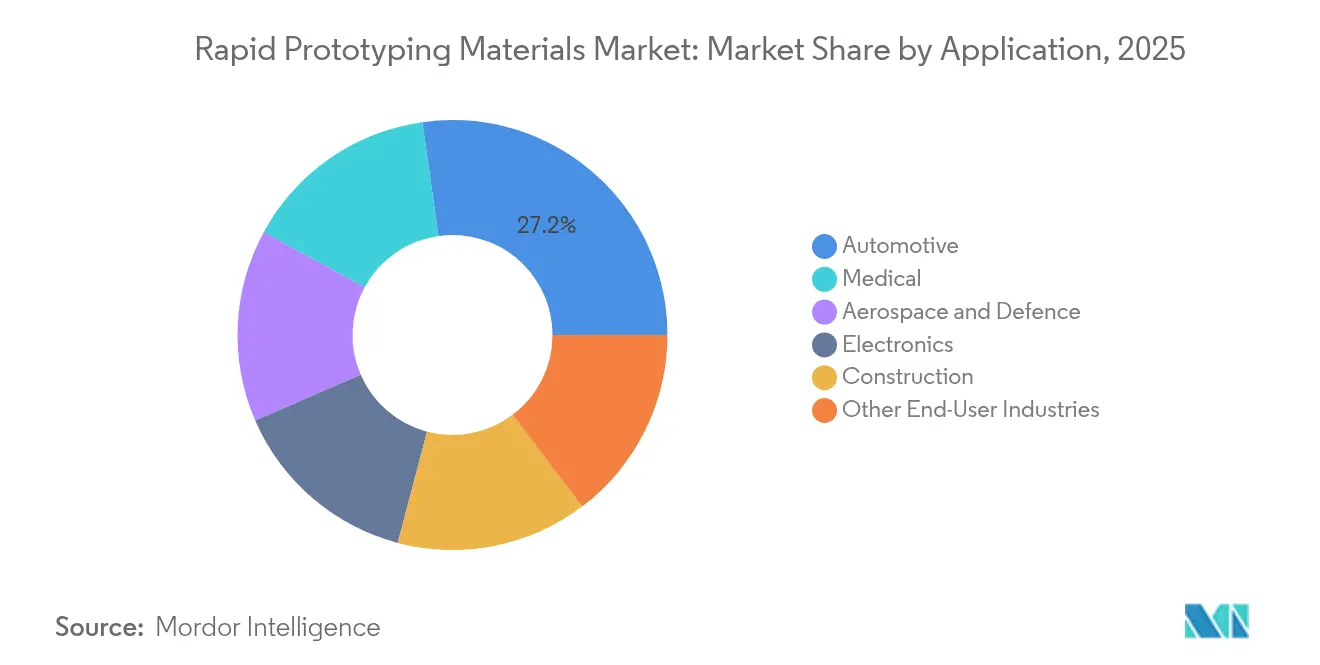

- Nach Endverbraucherbranche entfiel auf den Automobilsektor im Jahr 2025 ein Umsatzanteil von 27,24 %, während medizinische Anwendungen mit der höchsten CAGR von 10,55 % bis 2031 zulegen.

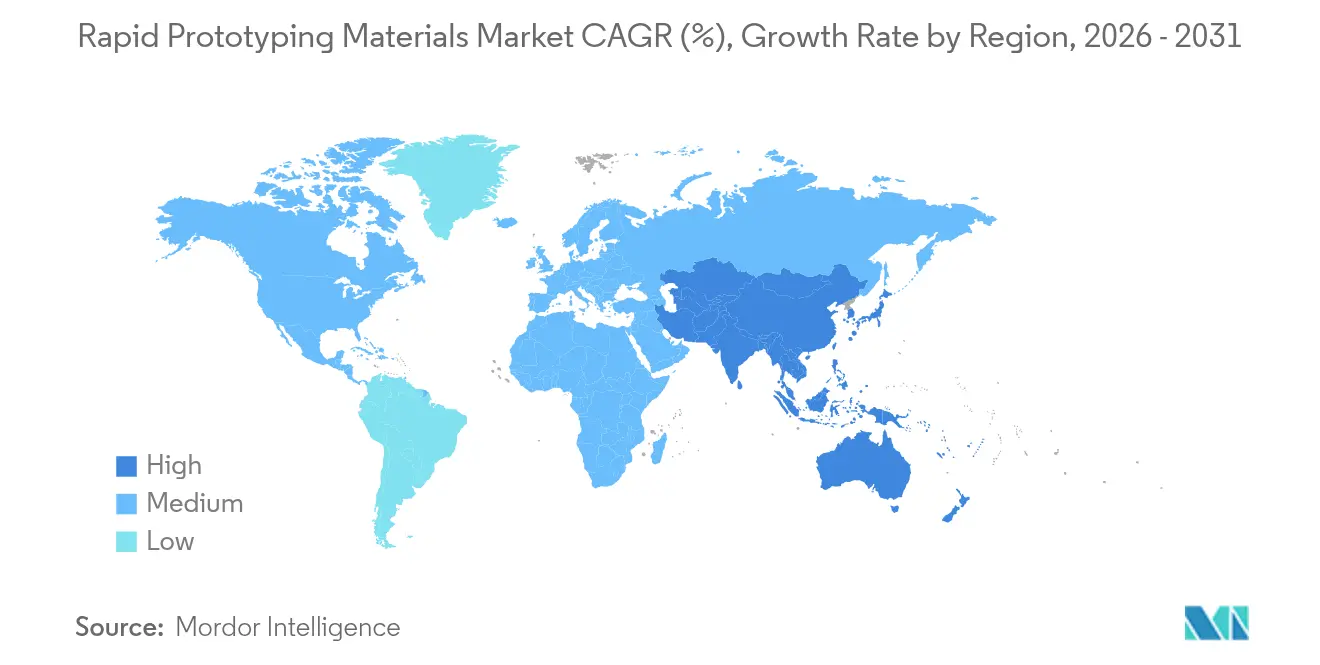

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 31,21 % am Markt für Werkstoffe für die Schnellprototypenentwicklung; der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 10,31 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Werkstoffe für die Schnellprototypenentwicklung

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Akzeptanz der additiven Fertigung in der Prototypenentwicklung für Luft-, Raumfahrt und Verteidigung | +2.1% | Nordamerika und Europa, Übertragungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anstieg von Medizinimplantaten und anatomischen Modellen, die biokompatible Werkstoffe erfordern | +1.8% | Global; frühe Gewinne in Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Rückgang der Preise für Polymer- und Metallpulver | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck für leichte Automobilteile | +1.2% | Schwerpunkt Asien-Pazifik; Übertragungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Kreislaufwirtschaftsmandate zugunsten biobasierter Polymere | +0.9% | Europa und Nordamerika; Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz der additiven Fertigung in der Prototypenentwicklung für Luft-, Raumfahrt und Verteidigung

Die Luft-, Raumfahrt- und Verteidigungsgemeinschaft beschleunigt die Einführung additiver Verfahren, um Designiterationen zu komprimieren und komplexe innere Geometrien zu erschließen. Die U.S. Defense Advanced Research Projects Agency (DARPA) hat ihr AMME-Programm gestartet, um die Produktion komplexer mikroelektronischer Systeme zu lokalisieren und die Versorgungssouveränität zu sichern. GEs einstückige, im 3D-Druckverfahren hergestellte LEAP-Kraftstoffdüse demonstrierte eine Gewichtsreduzierung von 25 % und eine fünffache Verbesserung der Haltbarkeit im Vergleich zu herkömmlichen Bauweisen. Bauteile aus keramischen Matrixverbundwerkstoffen, die 1.300 °C standhalten, sind nun in Turbinenkanäle integriert und tragen zu höherer thermischer Effizienz und geringeren Emissionen bei. Boeing und Airbus haben jeweils ihre internen Druckfarmen ausgebaut, um flugzertifizierte Polymer- und Metallteile aufzunehmen, da sie erkannt haben, dass jedes eingesparte Kilogramm sich direkt in Betriebskosteneinsparungen für Fluggesellschaften niederschlägt.

Anstieg von Medizinimplantaten und anatomischen Modellen, die biokompatible Werkstoffe erfordern

Gesundheitseinrichtungen gehen zunehmend zum patientenspezifischen Drucken am Point-of-Care über. Im Jahr 2025 stellte 3D Systems das erste MDR-konforme PEEK-Gesichtsimplantat direkt in einem Krankenhausumfeld her. Die Lösung beseitigt langwierige externe Bearbeitungswarteschlangen und ermöglicht es Chirurgen, Entwürfe kurz vor der Operation anzupassen. Alternative Legierungen wie Tantal und Niob werden erprobt, um Titanabstoßungen bei bestimmten Patientenuntergruppen zu lösen. Aktualisierte FDA-Richtlinien klären Validierungswege für additive Geräte und ermöglichen kürzere Zulassungszyklen. Evonik hat kohlenstofffaserverstärkte PEEK-Filamente kommerzialisiert, die eine verbesserte Lasttragfähigkeit in Wirbelkörperkäfigen versprechen. Diese Entwicklungen untermauern zusammen mit Fortschritten im gerüstbasierten Tissue Engineering den raschen Aufstieg personalisierter medizinischer Lösungen innerhalb des Marktes für Werkstoffe für die Schnellprototypenentwicklung.

Anhaltender Rückgang der Preise für Polymer- und Metallpulver

Sinkende Rohstoffpreise demokratisieren den Zugang zu additiven Fertigungsabläufen für kleine und mittelständische Unternehmen. Eine breitere Wiederverwertung von Aluminium- und Stahlpulvern verbessert den Durchsatz und die Transparenz und gleicht die von der Weltbank bis 2025 signalisierten Preissteigerungen bei Metallen aus[1]"Weltbank Rohstoffausblick 2025," worldbank.org. Alternative Ausgangsmaterialformate, insbesondere Metalldraht und Spritzgusspellets, erzielen Teilekosten-Einsparungen von 15 % bis 40 %, während die Druckbarkeit erhalten bleibt. Kreislaufwirtschaftspioniere wie Continuum liefern recycelte Superlegierungen, die mit Desktop-Metal-Binder-Jet-Systemen kompatibel sind, und senken so die Materialkosten, während sie die Anforderungen an die Herkunft in der Luft- und Raumfahrt erfüllen.

OEM-Druck für leichte Automobilteile

Regulierungsbehörden weiten Emissionsvorschriften auf Nicht-Auspuff-Quellen wie Bremsscheiben aus und zwingen Automobilhersteller, jedes Gramm im Fahrzeugchassis neu zu bewerten. Die additiv ausgelegten Stahlpulver von ArcelorMittal ermöglichen gitterstrukturverstärkte Bremssättel, die Grauguss hinsichtlich der Wärmeleitfähigkeit übertreffen und gleichzeitig Masse einsparen. Forscher der University of Glasgow kombinierten Polypropylen- und Polyethylenmatrizen mit Kohlenstoffnanoröhren, um Metamaterialien zu entwickeln, die eine hohe Stoßabsorption bei gleichzeitig geringer Dichte aufweisen.

Hemmnis-Auswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Titan und Hochleistungspolymere | -1.6% | Global; akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der Konstruktion und Materialverarbeitung für die großskalige additive Fertigung | -1.2% | Global; ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Seltenerdelement-Legierungszusätzen für fortschrittliche Metallpulver | -0.8% | Global; kritisch für Luft-, Raumfahrt und Verteidigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Titan und Hochleistungspolymere

Die Titanmühlpreise stiegen im Jahresvergleich um 4,48 % auf einen US-PPI von 219,99 im Dezember 2024 und belasten die Beschaffungsbudgets in der Luft- und Raumfahrt[2]"PPI Titanmühlformen Dezember 2024," bls.gov. Das geopolitische Risiko, verstärkt durch die Russland-Ukraine-Spannungen, schränkt das Schwammangebot ein, während neue Marktteilnehmer im Nahen Osten und in Nordamerika mehrjährige Hochlaufphasen benötigen. Hersteller horten entweder Vorräte oder akzeptieren geringere Margen, da Qualifizierungszyklen für flug- oder implantatgerechte Harze eine schnelle Materialsubstitution ausschließen. Die Volatilität wirkt daher als Bremse auf die Kapitalallokation für neue additive Fertigungslinien.

Qualifikationslücke bei der Konstruktion und Materialverarbeitung für die großskalige additive Fertigung

Der Boom der additiven Fertigung übertrifft das Tempo der Weiterbildung der Belegschaft. Der SME dokumentierte einen Anstieg der Metalldruckerlieferungen um 80 % über 24 Monate, verwies jedoch auf stagnierende Volumina bei der Bediener-Zertifizierung. Das MIT und die Penn State University bieten inzwischen vollständige Semesterkurse zur Topologieoptimierung und Pulverhandhabung an, doch die Absolventenproduktion bleibt hinter dem Einstellungsbedarf zurück. ASTM und EOS haben gemeinsam eine Maschinenbediener-Zertifizierung eingeführt, doch die rasante Entwicklung hin zu Multi-Material-Hybriden erzwingt eine kontinuierliche Lernschleife, die viele Unternehmen nur schwer aufrechterhalten können. Die Fähigkeitslücke trifft Schwellenmärkte am härtesten und zwingt Unternehmen dazu, Expertise zu importieren und die Projektkosten zu erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Polymere dominieren trotz Metallinnovation

Kunststoffe behielten im Jahr 2025 einen Marktanteil von 44,12 % am Markt für Werkstoffe für die Schnellprototypenentwicklung und bestätigten damit ihre Vielseitigkeit und ihren Kostenvorteil gegenüber Metallen. Hochtemperaturgüten wie Victrex' PAEK, konstruiert für niedrigere Auffrischungsraten in Pulverbettsystemen, erweitern den Polymereinsatz auf Anwendungen im Motorraum von Kraftfahrzeugen und in der Luft- und Raumfahrtleitungsführung. Metalle und Legierungen expandieren schneller und verzeichnen eine CAGR von 10,03 %, da Luft- und Raumfahrtprimärhersteller ermüdungsbeständiges Titanaluminid fordern und Kobalt-Chrom-Implantate die Orthopädie bevölkern.

Ein paralleler Trend zentriert sich auf Prozessinnovation. Die Festkörper-Metallurgie von Foundation Alloy umgeht Schmelzbadinstabilitäten und kann Legierungen liefern, die doppelt so stark wie geschmiedete Gegenstücke sind, während Entwicklungszyklen auf Monate reduziert werden. Solche Durchbrüche werden dazu beitragen, dass Metalle den Kostennachteil gegenüber Polymeren durch reduzierten Nachbearbeitungsaufwand verringern. Polymere werden jedoch voraussichtlich den Löwenanteil behalten, da UV-härtbare Harze und Elastomere kontinuierlich weiterentwickelt werden. Insgesamt vergrößert die Materialdiversifizierung den gesamten Markt für Werkstoffe für die Schnellprototypenentwicklung und hedgt gegen Rohstoffpreisschocks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilindustrie führt, während Medizin beschleunigt

Automobil-OEMs entfielen im Jahr 2025 auf einen Marktanteil von 27,24 % am Markt für Werkstoffe für die Schnellprototypenentwicklung und nutzten gittergefüllte Halterungen und luftstromoptimierte Kanäle, um die Fahrzeugmasse zu reduzieren und gleichzeitig die Euro-7-Partikelgrenzwerte einzuhalten. Die Stahlpulverfamilie von ArcelorMittal ermöglicht Dünnwandstrukturen, die Bremswärme ohne zusätzliche Bearbeitungsschritte ableiten und additive Teile in die mittelvolumige Produktion skalieren.

Medizinische Anwendungen, die jährlich um 10,55 % wachsen, sollen nach 2027 den inkrementellen Bedarf der Luft- und Raumfahrt übertreffen. Mehr als 80 Schädelrekonstruktionen wurden mit dem EXT 220 MED-Drucker von 3D Systems durchgeführt, was das klinische Vertrauen verdeutlicht. Das Bauwesen stellt einen aufkommenden Absatzkanal dar: Graphen-infundierte Betonmischungen bieten 31 % weniger eingebetteten Kohlenstoff und steigern gleichzeitig die Druckfestigkeit, was die übergeordneten Dekarbonisierungsanforderungen widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit 31,21 % den größten Anteil am Markt für Werkstoffe für die Schnellprototypenentwicklung, gestützt auf eine robuste Luft-, Raumfahrt- und Medizininfrastruktur. DARPAs kumulierte Investition von 35 Milliarden USD in die fortschrittliche Fertigung sowie die FDA-Fast-Track-Verfahren für additive Geräte schaffen Anreize für eine kommerzielle Skalierung.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,31 % bis 2031. Indiens iterative Prototypenentwicklungskultur in großen Lehrkrankenhäusern treibt die lokale Nachfrage nach biokompatiblen Polymeren an. Japan setzt additive Lösungen für miniaturisierte Unterhaltungselektronik ein, während die Automobilhersteller Südkoreas gitterverstärkte Sitzrahmen anstreben.

Europa behauptet eine wettbewerbsfähige Position, die auf einer nachhaltigkeitsorientierten Politik verankert ist. Die Rohstoffvorausschaustudie der EU priorisiert die additive Fertigung für die strategische Autonomie bis 2050. EOS und SGL Carbon aus Deutschland sind Pioniere bei Hochtemperaturharz- und Keramikportfolios; das Vereinigte Königreich kanalisiert Luft- und Raumfahrtforschung und -entwicklung in das Pulverbettschmelzen von Scalmalloy-Flugteilen.

Wettbewerbslandschaft

Der Markt für Werkstoffe für die Schnellprototypenentwicklung ist konsolidierter Natur. Chemische Schwergewichte wie BASF, Evonik und Arkema nutzen globale Logistik und tiefe Polymerchemien, um branchenübergreifende Nachfrage zu bedienen. Unterdessen betonen 3D Systems, Stratasys und EOS die gemeinsame Optimierung von Drucker und Material. Der künftige Wettbewerb wird sich auf die Multi-Material-Ablagerung und integrierte Nachbearbeitung konzentrieren. Akteure, die In-situ-Inspektion und KI-gesteuerte Parameteroptimierung integrieren, werden höhere Margen erzielen, da Kunden schlüsselfertige Lösungen gegenüber eigenständigen Pulvern oder Druckern bevorzugen. Die Tiefe des geistigen Eigentums rund um Legierungschemie und Materialdatenbanken wird die Wettbewerbsfähigkeit innerhalb des Marktes für Werkstoffe für die Schnellprototypenentwicklung weiter bestimmen.

Marktführer in der Branche für Werkstoffe für die Schnellprototypenentwicklung

Arkema

BASF

3D Systems Inc.

EOS GmbH

Stratasys Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Evonik Industries AG brachte INFINAM FR 4100L auf den Markt, ein flammhemmendes, mechanisch langlebiges Fotopolymer für DLP-Drucker.

- Mai 2023: Model Solution und PROTOTECH unterzeichneten eine Absichtserklärung zur Erweiterung der Schnellprototypenentwicklungsdienstleistungen und zur Entwicklung hochwertiger im 3D-Druckverfahren hergestellter Teile

Globaler Berichtsumfang des Marktes für Werkstoffe für die Schnellprototypenentwicklung

Die Schnellprototypenentwicklung ermöglicht es Herstellern, Produkte schnell zu entwickeln und zu testen, Anpassungen vorzunehmen und Probleme nach Bedarf zu lösen. Ein Prototypmodell dient als detaillierter Konstruktionsleitfaden, der eine genauere Planung und Terminierung der eigentlichen Struktur ermöglicht. Der Markt für Werkstoffe für die Schnellprototypenentwicklung ist nach Materialart, Endverbraucherbranche und Geografie segmentiert. Nach Materialart ist der Markt in Keramiken, Metalle und Legierungen, Kunststoffe und sonstige Materialarten segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, Bauwesen, Medizin, Elektronik und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Schnellprototypenentwicklung in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (in Millionen USD) erstellt.

| Kunststoffe (Polymere) |

| Metalle und Legierungen |

| Keramiken |

| Sonstige Materialien |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizin |

| Elektronik |

| Bauwesen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialart | Kunststoffe (Polymere) | |

| Metalle und Legierungen | ||

| Keramiken | ||

| Sonstige Materialien | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizin | ||

| Elektronik | ||

| Bauwesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Werkstoffe für die Schnellprototypenentwicklung?

Der Markt wird im Jahr 2026 auf 6,44 Milliarden USD geschätzt und soll bis 2031 auf 9,53 Milliarden USD wachsen.

Welches Materialsegment wächst am schnellsten?

Metalle und Legierungen sollen bis 2031 die höchste CAGR von 10,03 % verzeichnen, angetrieben durch die Nachfrage aus der Luft- und Raumfahrt sowie der Biomedizin.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Der aggressive Kapazitätsaufbau Chinas und der aufstrebende Medizingerätsektor Indiens untermauern eine regionale CAGR von 10,31 % und übertreffen damit andere Geografien.

Wie beeinflussen Nachhaltigkeitsmandate die Materialauswahl?

ISCC-zertifizierte biobasierte Polymere und recycelte Metallpulver gewinnen an Bedeutung, da Regulierungsbehörden Kohlenstoffreduzierungsziele und Kreislaufwirtschaftsziele vorgeben.

Was ist der wesentliche Engpass, der die großskalige additive Fertigung einschränkt?

Eine globale Qualifikationslücke bei der fortschrittlichen Konstruktionsoptimierung und Materialverarbeitung schränkt die Produktionsskalierung trotz steigender Hardwareinstallationen ein.

Seite zuletzt aktualisiert am: