Marktgröße und Marktanteil für Straßenmarkierungsmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.61 Milliarden US-Dollar |

| Marktgröße (2031) | 9.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

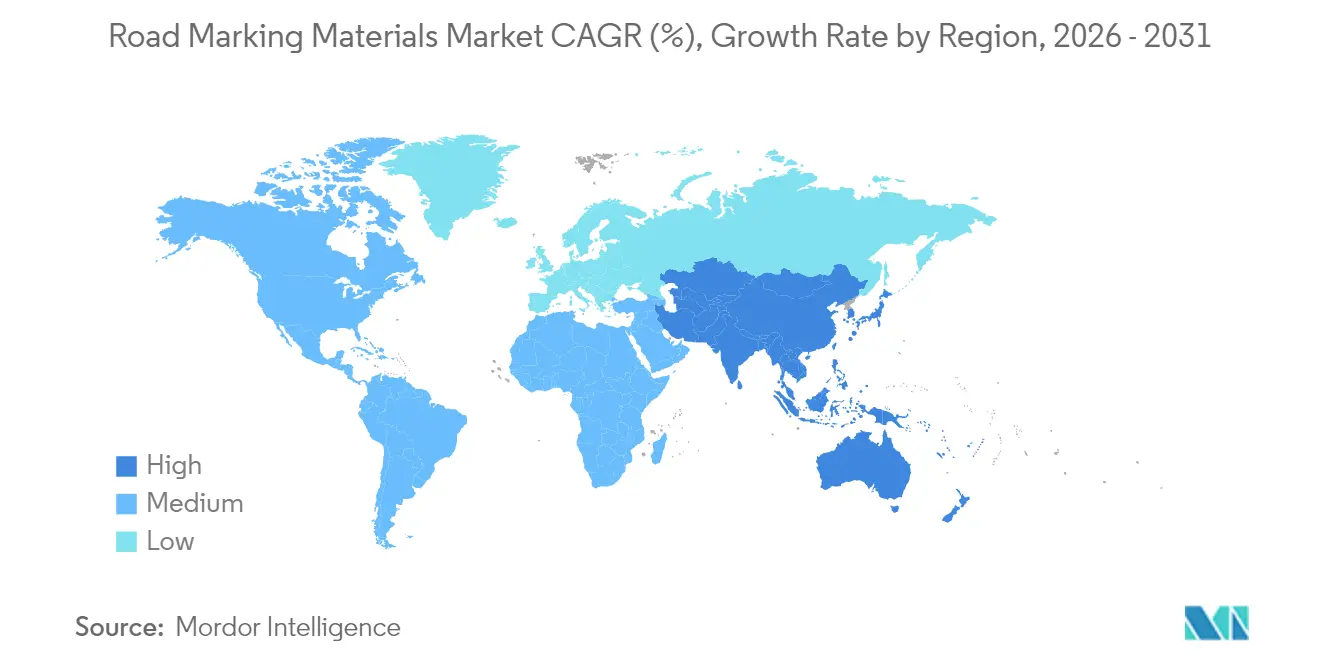

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

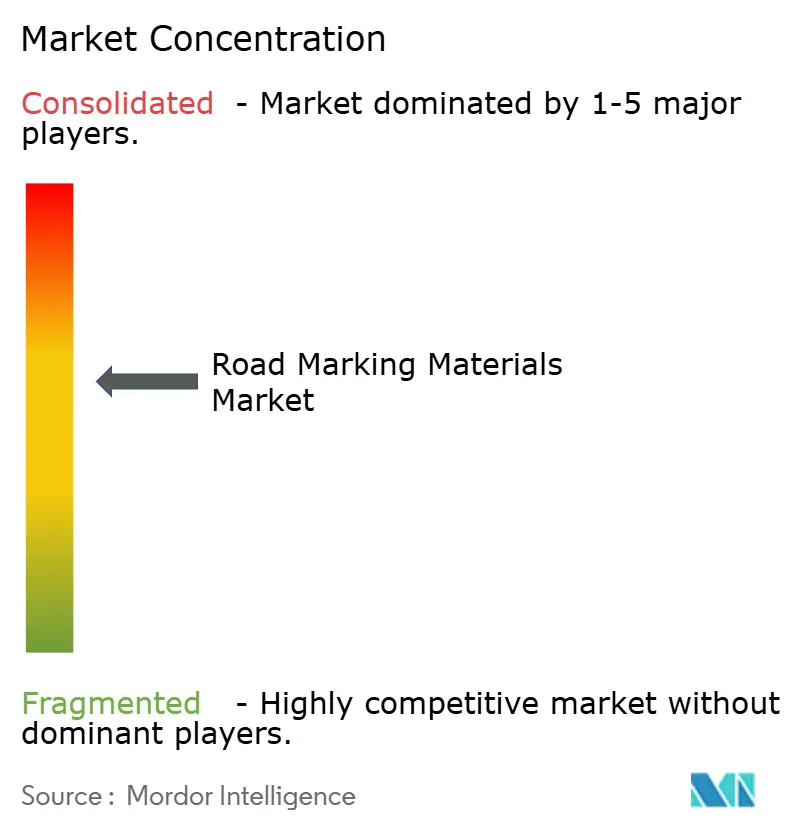

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Straßenmarkierungsmaterialien von Mordor Intelligence

Die Marktgröße für Straßenmarkierungsmaterialien wird voraussichtlich von 7,31 Milliarden USD im Jahr 2025 auf 7,61 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,14 % über den Zeitraum 2026–2031 einen Wert von 9,32 Milliarden USD erreichen. Die stetige Expansion wird durch steigende Infrastrukturausgaben, verschärfte Sicherheitsvorschriften und rasche Produktinnovationen gestützt. Asien-Pazifik bleibt die wichtigste Nachfragequelle, während Ausgabenprogramme in Nordamerika und Europa ein breites globales Chancenspektrum aufrechterhalten. Die Materialauswahl entwickelt sich weiter: Polymersysteme verdrängen zunehmend die Dominanz herkömmlicher Farben, und maschinenlesbare Markierungen für autonome Fahrzeuge entwickeln sich von Pilotversuchen hin zur kommerziellen Einführung. Umweltvorschriften prägen nun die Forschungs- und Entwicklungsprioritäten und drängen die Hersteller zu VOC-armen Chemikalien und recycelten Rohstoffen, während gleichzeitig hohe Sichtbarkeit und Langlebigkeit gewährleistet werden. Die Wettbewerbsintensität ist moderat, wobei etablierte Akteure auf gezielte Akquisitionen und Technologielizenzierung setzen, um ihren Marktanteil in wachstumsstarken Regionen zu sichern.

Wichtigste Erkenntnisse des Berichts

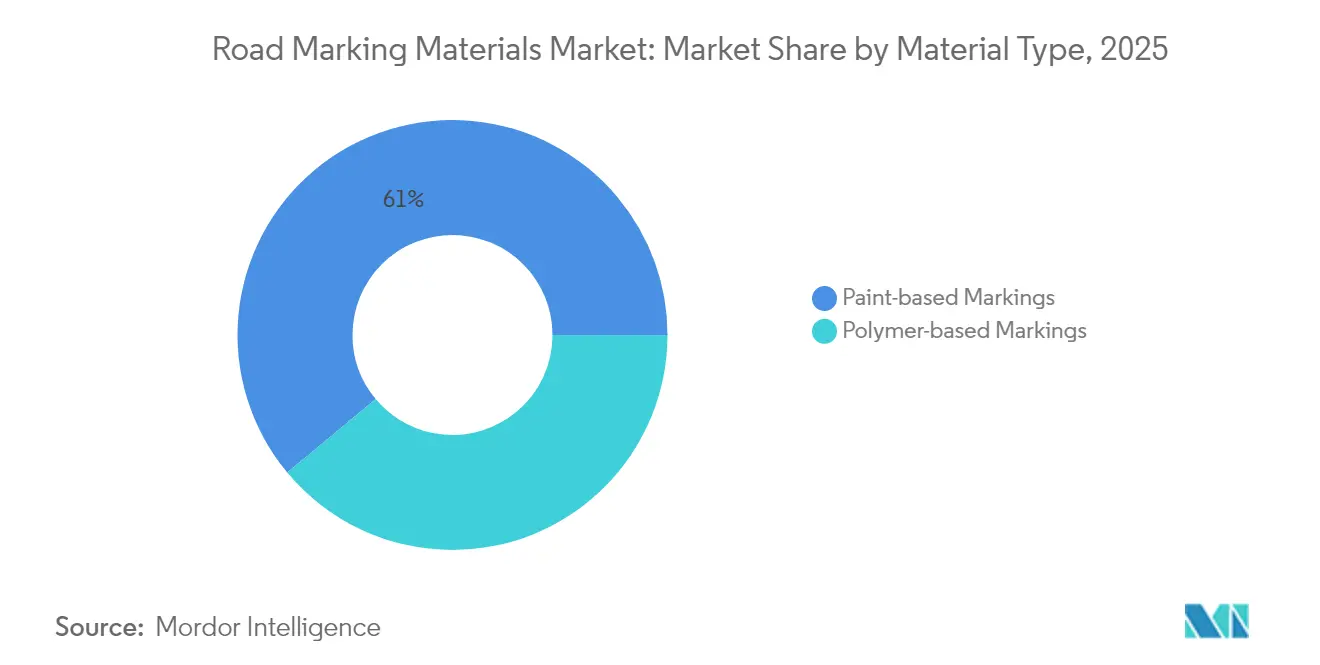

- Nach Material entfielen auf farb-basierte Produkte im Jahr 2025 61,05 % der Marktgröße für Straßenmarkierungsmaterialien, während polymer-basierte Systeme bis 2031 voraussichtlich mit einer CAGR von 4,52 % wachsen werden.

- Nach Anwendung entfielen auf Autobahn- und Straßenprojekte im Jahr 2025 ein Anteil von 68,20 % an der Marktgröße für Straßenmarkierungsmaterialien und sie expandieren bis 2031 mit einer CAGR von 4,30 %.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 40,20 % am Markt für Straßenmarkierungsmaterialien und verzeichnet bis 2031 eine CAGR von 4,82 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Straßenmarkierungsmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Straßennetzausdehnung in Entwicklungsländern | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende globale Straßenverkehrssicherheits- und Sichtbarkeitsvorschriften | +0.8% | Global, mit strengerer Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Rasche Urbanisierung zur Förderung des Fahrzeugdichtemanagements | +0.9% | Städtische Zentren in Asien-Pazifik und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Maschinenlesbare retroreflektierende Markierungen für autonome Fahrzeuge | +0.6% | Nordamerika und EU als frühe Adoptionsmärkte | Langfristig (≥ 4 Jahre) |

| Photolumineszente / solarbetriebene Linienmarkierungen | +0.3% | Globale Pilotprogramme, konzentriert auf Initiativen für intelligente Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Straßennetzausdehnung in Entwicklungsländern

Staatlich finanzierter Straßenbau treibt einen Großteil der inkrementellen Nachfrage im Markt für Straßenmarkierungsmaterialien an. Indiens Verkehrsplan sieht 268,4 Milliarden USD vor, um bis 2032 30.600 km neue Autobahnen zu bauen, mit dem weiteren Ziel von 200.000 km bis 2037. Megaprojekte dieser Größenordnung erfordern hochleistungsfähige Markierungen, die schwere Achslasten, Monsunfluten und Wüstenhitze überstehen. Ähnliche Finanzierungsschübe in Südostasien und dem Nahen Osten leiten mehrjährige Volumina an Lieferanten weiter, die über schnelle Logistik und technischen Außendienst verfügen. Grenzüberschreitende Korridore fördern zudem die regionale Koordination bei Markierungsstandards und schaffen Chancen für hochwertige retroreflektierende und thermoplastische Linien, die mit wachsenden Zielen zur Bereitschaft für autonome Fahrzeuge übereinstimmen.

Zunehmende globale Straßenverkehrssicherheits- und Sichtbarkeitsvorschriften

Die Regulierungsbehörden verschärfen weiterhin die Sichtbarkeitskriterien. Der Europäische Straßenverband empfiehlt 150 mm breite Linien mit definierten Retroreflexionsschwellenwerten, während die US-amerikanische Bundesstraßenverwaltung Mindestwerte für die Retroreflexion von Mittellinien und Randlinien vorschreibt[1]Europäischer Straßenverband, "Bewährte Verfahren bei Straßenmarkierungen," erf.be . Baustellen unterliegen noch strengeren Vorschriften für orangefarbene Markierungen, die für LiDAR-Sensoren gut erkennbar bleiben müssen. Parallele Umweltgesetze begrenzen den VOC-Gehalt in den Vereinigten Staaten auf 150 g/L und zwingen die Hersteller, auf wasserbasierte oder hochfeststoffhaltige Chemikalien umzusteigen. Der kombinierte Druck aus Sicherheit und Nachhaltigkeit belohnt Lieferanten mit differenzierten Harzsystemen und fortschrittlichen Glasperlen-Lösungen, die nächtliche Helligkeit aufrechterhalten, ohne Emissionsgrenzwerte zu überschreiten.

Rasche Urbanisierung zur Förderung des Fahrzeugdichtemanagements

Städte fügen komplexe Fahrspurkonfigurationen, Schnellbuskorridore und Mikromobilitätsspuren hinzu, die gemeinsam die Häufigkeit und Komplexität von Markierungsarbeiten erhöhen. Photolumineszente Linien reduzieren nächtliche Unfallraten auf schlecht beleuchteten Hauptstraßen, wie jüngste Pilotprojekte in Dublin gezeigt haben. Thermochrome Beschichtungen mildern den städtischen Wärmeinseleffekt, indem sie Infrarotenergie reflektieren und gleichzeitig den visuellen Kontrast hoch halten. Kommunale Behörden setzen auch sensorbestückte vorgeformte Bänder ein, um Verkehrsanalyseplattformen zu speisen, und erschließen damit eine aufkeimende Nische für IoT-fähige Markierungsverbrauchsmaterialien.

Maschinenlesbare retroreflektierende Markierungen für autonome Fahrzeuge

Da automatisierte und hochgradig assistierte Fahrzeuge zunehmen, müssen Markierungen von Kameras und LiDAR unter Regen-, Nebel- und Abnutzungsszenarien interpretierbar sein. Kontrastoptimierte Pigmente, nahinfrarotempfindliche Perlen und modulare Wartungsrichtlinien erscheinen nun in Ausschreibungsunterlagen für neue Autobahnabschnitte in Kalifornien und Bayern. Der Pigmententwickler DIC Corporation hat kürzlich Spectrasense Black L 0082 kommerzialisiert, das die LiDAR-Rückstreuung erhöht, ohne die Farbtreue bei Tageslicht zu beeinträchtigen. Branchenkonsortien harmonisieren globale Leistungskennzahlen und signalisieren einen Migrationspfad hin zu allgegenwärtigen, für autonome Fahrzeuge kompatiblen Markierungen nach 2027.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Mikroplastik-Emissionsnormen | -0.7% | Global, mit strengster Durchsetzung in der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Petrochemikalien und Titandioxid | -0.4% | Auswirkungen auf die globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Beschleunigter Verschleiß in extremen Klimazonen | -0.3% | Wüstenregionen, arktische Zonen, tropische Monsungebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Mikroplastik-Emissionsnormen

Die jüngsten US-amerikanischen Änderungen der Vorschriften für Aerosolbeschichtungen und Kanadas VOC-Gesetz von 2023 erfordern eine kontinuierliche Neuformulierung, was die Forschungs- und Entwicklungskosten erhöht und behördliche Genehmigungen verlängert[2]US-amerikanische Umweltschutzbehörde, "Nationale VOC-Emissionsstandards für Aerosolbeschichtungen – Abschließende Regelung," epa.gov . Europas bevorstehende Mikroplastik-Richtlinie identifiziert den Abrieb von Verkehrsfarben als aufkommenden Schadstoff und fordert Lebenszyklusaudits für Partikelemissionen. Während Studien darauf hindeuten, dass Straßenmarkierungen weniger als 0,07 % der gesamten Mikroplastik ausmachen, lenken Compliance-Wege – wie eingekapselte Perlensysteme und beschleunigte Verschleißtests – Kapital von der Vermarktung neuer Produkte hin zu Dokumentation und Zertifizierung.

Preisvolatilität bei Petrochemikalien und Titandioxid

Die Spotpreise für Titandioxid verzeichneten im Jahr 2024 zweistellige Schwankungen, und die Polyethylen-Rohstoffpreise stiegen Anfang 2025 um 3 Cent/Pfund, was die Margen polymer-basierter Streifen belastete. Wechselkursschwankungen verstärken die Kosten für asiatische Verarbeiter, die TiO₂ in EUR importieren. Produzenten versuchen, durch langfristige Verträge und Pigmentsubstitution abzusichern, doch kleinere Formulierer sehen sich mit eingeschränkten Cashflows und gelegentlichen Lieferunterbrechungen konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polymerinnovation fordert die Dominanz von Farben heraus

Farben bleiben dank eines Anteils von 61,05 % im Jahr 2025 die Hauptnachfragequelle, insbesondere auf Provinzstraßen mit geringerem Verkehrsaufkommen, wo Behörden die Erstkosten priorisieren. Polymersysteme gewinnen jedoch zunehmend inkrementelle Budgets und verzeichnen eine CAGR von 4,52 %, gestützt auf Methylmethacrylat und langlebige vorgeformte Bänder. Wasserbasierte Acrylate werden zunehmend spezifiziert, da sie die VOC-Grenze der US-amerikanischen Umweltschutzbehörde von 150 g/L erfüllen, ohne die Trocknungsgeschwindigkeit zu beeinträchtigen. Umgekehrt ziehen sich lösemittelreiche chlorierte Kautschukfarben in Nordamerika und Europa unter dem Druck der Emissionsvorschriften zurück, behalten jedoch eine Nachfragebasis in heißen, feuchten Äquatorialprojekten, die eine schnelle Feuchtigkeitsbeständigkeit erfordern.

Thermoplaste – bei weitem die größte Polymer-Unterklasse – gewinnen dort, wo die Lebenszykluskosten genau geprüft werden. Gießbare MMA-Technologien, die bei Umgebungstemperaturen aushärten, ermöglichen nun nächtliche Anwendungen selbst bei 0 °C und vermeiden kostspielige Fahrspursperrungen. Die Aussichten deuten darauf hin, dass Polymerformulierungen bis Mitte der 2030er Jahre annähernd die Hälfte des Marktes für Straßenmarkierungsmaterialien ausmachen werden, wenn die Haltbarkeitsziele weiter verschärft werden.

Nach Anwendung: Autobahndomäne treibt das Marktwachstum an

Autobahnen und Hauptstraßen absorbieren 68,20 % des Volumens von 2025 und wachsen mit einer CAGR von 4,30 %, da Regierungen die Konnektivität in den Mittelpunkt der Wirtschaftspolitik stellen. Diese Projekte spezifizieren dickere Filmaufbauten, Glasperlen mit hohem Brechungsindex und maschinenlesbare Kontrastverhältnisse, um das Anlagevermögen zukunftssicher zu machen. Parkplätze erfordern zwar geringere Mengen, verlangen jedoch schnell trocknende, geruchsfreie Farben aufgrund der Nähe zu bewohnten Gebäuden, was Nischenmischungen aus VOC-armem Epoxid hervorbringt. Fabriken und Lagerhäuser verwenden ANSI Z535-konforme Sicherheitsmarkierungen; erhöhte Markierungen und rutschhemmende Keramikeinsätze differenzieren Lieferanten. Flughafenmarkierungen machen zwar weniger als 2 % des Gesamtvolumens aus, erzielen jedoch Premiumpreise, da FAA AC 150/5340-5D Beständigkeit gegen Düsentreibstoff und Gummiablagerungen vorschreibt. Die Margen hier gleichen den Wettbewerb im Bereich der Straßenmarkierungen aus und rechtfertigen spezialisierte Produktlinien.

Geografische Analyse

Die CAGR von 4,82 % in Asien-Pazifik bleibt bis 2031 unangefochten. Chinas anhaltende Autobahnausbauten und Indiens 10-prozentige Erhöhung der Autobahnbudgets unterstützen mehrjährige Beschaffungszyklen. Die klimatische Bandbreite – von himalayischen Frostzonen bis zur Wüstenhitze der Thar – fördert die Materialdiversifizierung. Nordamerika, obwohl reif, leitet durch Konjunkturprogramme finanzierte Sanierungsmittel in konforme VOC-arme Linien und für autonome Fahrzeuge geeignete Muster. Die Durchsetzung durch die US-amerikanische Umweltschutzbehörde und Kanadas VOC-Vorschriften von 2023 erfordern doppelte Formulierungsbestände für grenzüberschreitende Lieferanten. Europas Mikroplastik-Debatte fördert recyclatreiche Farben und Produktpässe von der Wiege bis zur Bahre; die Region treibt auch Fahrspurversuche für autonome Fahrzeuge in Deutschland und den Niederlanden voran. Lateinamerika und der Nahe Osten verzeichnen ein mittleres einstelliges Wachstum, das durch städtische Ringstraßenbauten bzw. durch die Fußballweltmeisterschaft bedingte Stadionvorplatzaufwertungen gestützt wird.

Regulatorisches Umfeld

Die Anforderungen an Straßenmarkierungsmaterialien werden hauptsächlich durch Verkehrssteuerungs- und Leistungsnormen festgelegt, die in öffentliche Beschaffungsspezifikationen einfließen. In den Vereinigten Staaten regelt die Federal Highway Administration (FHWA) das Design und die Anwendung von Markierungen über das MUTCD, das im Dezember 2025 auf die 11. Ausgabe mit Revision 1 aktualisiert wurde, während die Bundesstaatenbehörden zusätzliche Produktzulassungsschranken wie genehmigte Produktlisten (zum Beispiel FDOT-Spezifikationen und Caltrans-Listen genehmigter Materialien) einführen, die vor dem Einsatz in geförderten Projekten eine Labor- und/oder Feldleistungsvalidierung erfordern.

Außerhalb der Vereinigten Staaten prägen leistungsbasierte Normen die Materialformulierung und die Auswahl der Glasperlen. In Europa definiert EN 1436:2018 wichtige Parameter wie Retroreflexion, Farbwertigkeit und Rutschfestigkeit unter Scheinwerferbeleuchtung, und ähnliche EN-/AASHTO-Referenzen werden häufig in Ausschreibungen in Märkten ohne vollständig lokalisierte Regelwerke eingebettet. Auch Umwelt- und chemikalienrechtliche Vorgaben beeinflussen die Zulassungsfähigkeit: Die Spezifikationen des Bundesstaates New York enthalten toxizitätsbezogene Grenzwerte für Glasperlen mit Bezug auf 40 CFR 261.24, und die neuseeländischen Spezifikationen für Straßenmarkierungsmaterialien (NZTA M07) verknüpfen die Konformität mit dem Hazardous Substances and New Organisms Act 1996, was die Notwendigkeit für Lieferanten unterstreicht, Prüfpakete für mehrere Normen und Rechtsräume vorzuhalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten petrochemischen und mineralischen Inputs, einschließlich Harzen (Acrylate und andere Bindemittel), Lösungsmitteln oder Wasser, Pigmenten (insbesondere Titandioxid), Weichmachern und Leistungsadditiven sowie mineralischen Füllstoffen und optischen Komponenten wie Glasperlen. Diese Inputs gehen dann in die Formulierung und Compoundierung zu farbbasierten und polymerbasierten Systemen (Thermoplasten, Kaltplastik/MMA und vorgefertigten Bändern) über, gefolgt von Verpackung und Versand an Vertriebshändler, Straßenmarkierungsunternehmen und öffentliche Behörden. Hersteller von Ausrüstung für Markierfahrzeuge, Extrusions-/Rakelsysteme für Thermoplaste sowie Geräte zur Perlendosierung und Retroreflektivitätsprüfung agieren neben den Materiallieferanten, da Anwendungsmethode und Prüfprotokolle in vielen Ausschreibungen genau festgelegt sind.

Die nachgelagerte Ausführung hängt von Logistik und Vor-Ort-Service ab, da die Materialien sperrig sind und Projekte terminkritisch sind. Branchenverbände wie die European Union Road Federation haben auf Spannungen und Unsicherheiten bei der Rohstoffversorgung für Straßenmarkierungsmaterialien hingewiesen, was mit der breiteren Volatilität bei TiO2- und petrochemischen Rohstoffen übereinstimmt, die im Berichtskontext beschrieben wird. Unternehmen, die lokale oder regionale Fertigung mit schnellerer Auslieferung und Hafenzugang kombinieren, können die Vorlaufzeiten für Auftragnehmer verkürzen. Ein Beispiel von Matestar aus Mai 2026 nannte einen schnellen Zyklus vom Auftrag bis zum Versand für thermoplastische Reflexbeschichtungen, die über den Hafen von Shanghai nach Ho-Chi-Minh-Stadt verschifft wurden, was veranschaulicht, wie operative Agilität in den Status als bevorzugter Lieferant übersetzt werden kann, wenn Straßenbehörden mit engen Zeitfenstern für die Fahrbahndeckenerneuerung arbeiten.

Wettbewerbslandschaft

Der Markt für Straßenmarkierungsmaterialien weist eine moderate Konsolidierung auf. 3M nutzt Mikroreplikationswissenschaft, um fortschrittliche Perlen zu verkaufen, SWARCO bündelt Markierungen mit Verkehrsmanagementsystemen, und PPG behält Skalenvorteile bei Alkyd- und wasserbasierten Farben. Jüngste Fusionen und Übernahmen unterstreichen geografischen Ehrgeiz – Geveko Markings kaufte PPGs australisches und neuseeländisches Verkehrslösungsgeschäft, um die Präsenz in Asien-Pazifik zu vertiefen, während SWARCOs Kauf der irischen Elmore Group im Juli 2024 die Integration intelligenter Verkehrssysteme erweiterte. Kleinere Innovatoren konzentrieren sich auf photolumineszente und biobasierte Harze und nutzen Lizenzvereinbarungen, um Zugang zu globalem Vertrieb zu erhalten. Die Eintrittsbarrieren bleiben moderat: Der Zugang zu Rohstoffen ist weitgehend standardisiert, doch Compliance-Tests, Garantien und Auftragnehmerbeziehungen verlangsamen die Skalierung neuer Marktteilnehmer.

Marktführer in der Branche für Straßenmarkierungsmaterialien

The Sherwin-Williams Company

Geveko Markings

PPG Industries, Inc.

3M

SWARCO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume entstehen dort, wo Straßenbehörden von Farbeinkäufen zu Einheitspreisen zu langlebigeren Leistungsverträgen übergehen, die Haltbarkeit, den Erhalt der Retroreflektivität und eine konsistente Qualitätskontrolle über mehrjährige Programme hinweg honorieren. Ein Signal dafür ist der Beschaffungszyklus des New Jersey Department of Transportation für langlebige Fahrbahnmarkierungen für 2026, der mehr als 4 Millionen laufende Fuß Verkehrsstreifen umfasst und die Anschlussnachfrage nach Thermoplasten, Kaltplastik/MMA und leistungsstärkeren Perlensystemen unterstützt, die die Häufigkeit der Neumarkierung und die Sperrzeiten von Fahrspuren reduzieren.

Auch die nachhaltigkeitsgetriebene Produktdifferenzierung schafft Chancen bei VOC-armen und über den Lebenszyklus dokumentierten Straßenmarkierungssystemen, da Behörden und Auftragnehmer die Materialauswahl an Rahmenwerke für Umweltberichterstattung anpassen. Im Juni 2025 wurde die Complementary Product Category Rule (c-PCR) für Straßenmarkierungssysteme unter EPD International veröffentlicht, um die Umweltauswirkungsberichterstattung durch LCA zu standardisieren, was Lieferantenanalysen in EPD-fertige Formulierungen und verifizierte Beschaffung unterstützt. Innovationsthemen im Zusammenhang mit diesen Beschaffungs- und Compliance-Verschiebungen umfassen Profile für Sichtbarkeit bei nächtlicher Nässe und Grundierungen, die die Haftung von Thermoplasten verbessern, wie durch Produkteinführungen von Geveko Markings im Jahr 2026 gezeigt, sowie F&E-Bemühungen zur Minderung der Mikroplastikbeständigkeit, belegt durch eine Veröffentlichung des Europäischen Patentamts (EP 4506422 A1, Februar 2025), die thermoplastische Zusammensetzungen mit biologisch abbaubaren und biobasierten Komponenten beschreibt.

Aktuelle Branchenentwicklungen

- Mai 2026: Nippon Paint Group und The Sherwin-Williams Company bestätigten ein gemeinsames Angebot zur Übernahme von AkzoNobel. Falls durchgeführt, würde die Transaktion Skaleneffekte und Verhandlungsmacht in beschichtungsbezogenen Lieferketten neu gestalten und die strategischen Optionen für an Straßenmarkierungen angrenzende Harz- und Spezialbeschichtungsportfolios erweitern.

- April 2026: PPG schloss die Übernahme des Ozark-Materials-Straßenmarkierungsgeschäfts der Ingevity Corporation für rund 65 Millionen USD ab. Der Deal erweitert die Position von PPG bei Straßenmarkierungsmaterialien und stärkt die Fähigkeit, Produkte und Dienstleistungen über Autobahn- und Kommunalprogramme hinweg zu bündeln.

- Juni 2025: Eine Complementary Product Category Rule (c-PCR) für Straßenmarkierungssysteme wurde offiziell unter EPD International veröffentlicht, um die Umweltauswirkungsberichterstattung mittels Lebenszyklusanalysen zu standardisieren. Der Rahmen verbessert die Vergleichbarkeit von Umweltdeklarationen und erhöht die Anforderungen an Lieferanten, die mit verifizierten, wirkungsarmen Formulierungen und nicht nur über den Angebotspreis konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Materialien, die zur Erstellung sichtbarer Fahrbahnführungslinien und -symbole auf befestigten Oberflächen verwendet werden, und wird anhand der Umsätze bemessen, die mit diesen Materialien aus Neuanwendung und Nachmarkierungsbedarf erzielt werden.

Ausgeschlossener Umfang: Ausgeschlossen sind Installationsdienstleistungen, Straßenmarkierungsmaschinen und allgemeine Verkehrssicherheitshardware, die kein Markierungsmaterial ist.

Übersicht der Segmentierung

- Nach Materialtyp

- Polymer-basierte Markierungen

- Thermoplaste

- Kaltplaste

- Vorgeformte Klebebänder

- Erhöhte Fahrbahnmarkierungen

- Farb-basierte Markierungen

- Lösemittelbasiert

- Wasserbasiert

- Polymer-basierte Markierungen

- Nach Anwendung

- Straßenmarkierungen (Straßen und Autobahnen)

- Parkplatzmarkierungen

- Fabrik- und Lagermarkierungen

- Flughafenmarkierungen

- Sonstige Markierungen (Sport, Freizeit usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die Ausgangsbasis dafür festzulegen, wie groß das Straßennetz ist, wie schnell es expandiert und wie sich Wartungszyklen typischerweise regional verhalten. Wir verweisen auf öffentliche Datensätze und Fachliteratur, um die Nachfragetreiber für Materialien zu verstehen, einschließlich der Zunahme von Fahrspurkilometern, der Häufigkeit der Fahrbahndeckenerneuerung und der Leistungsanforderungen in Bezug auf Sichtbarkeit und Haltbarkeit.

Zu den verwendeten Quellen zählen Autobahn- und Verkehrsstatistiken von staatlichen Verkehrsministerien und Straßenbehörden, internationale Straßen- und Sicherheitsdatenbanken zwischenstaatlicher Organisationen, Handels- und Zollveröffentlichungen für relevante Polymere und Pigmente, Normen und Leitlinien von Verkehrsnormungsgremien sowie peer-reviewte Fachzeitschriften, die sich mit Retroreflektivität und Abnutzung befassen. Wir prüfen zudem Unternehmensberichte, Investorenpräsentationen, Ausschreibungsportale und seriöse Presseberichte zu Kapazitätsänderungen und Preiskommentaren und gleichen ausgewählte Unternehmensfinanzdaten und Patentaktivitäten anhand zugelassener kostenpflichtiger Abonnements ab. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Erhebung, Validierung und Klärung von Annahmen verwendet.

Primärinterviews und Umfragen

Die Primärforschung wird verwendet, um reale Verbrauchsmuster nach Materialklasse zu bestätigen und Preisspannen nach Region und Projekttyp auf Plausibilität zu prüfen. Wir sprachen mit Teilnehmern aus der gesamten Wertschöpfungskette, einschließlich Materialformulierern, Vertriebshändlern, Auftragnehmern und öffentlichen Käufern, und die Abdeckung war über die wichtigsten Nachfrageregionen hinweg ausgewogen, sodass die Annahmen nicht auf den Beschaffungsstil einer einzelnen Region angewiesen waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 15% | APAC: 47% |

| Mittleres Segment: 53% | Funktions-/Bereichsleiter: 39% | EMEA: 31% |

| Kleinere Akteure: 18% | Manager: 46% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mit einem Top-down-Ansatz, bei dem die Erweiterung des Straßennetzes, die Wartungsintensität und die Markierungshäufigkeit verwendet werden, um den Nachfragepool nach Region zu rekonstruieren, und die resultierenden Volumina werden anhand beobachteter Preisspannen je Materialklasse in Werte umgerechnet. Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, einschließlich Lieferanten-Aggregationen in ausgewählten Ländern, Vertriebskanalprüfungen sowie einfachen Berechnungen aus Volumen mal durchschnittlichem Verkaufspreis für stark genutzte Anwendungen.

Zu den wichtigsten Eingaben des Modells zählen Fahrspurkilometer in der Wartung, der Anteil der neu markierten gegenüber der neu gestrichenen Straßenlänge, der Adoptionsmix zwischen Thermoplasten, Kaltplastik, vorgefertigten Bändern und Farbsystemen, typische Verbrauchsraten pro Kilometer nach Linientyp sowie die Preisspanne, die durch Harzkosten und den Bedarf an reflektierenden Medien bedingt ist. Wenn die Datenlage für kleinere Länder dünn ist, werden Lücken durch Näherungswerte aus ähnlichen Straßendichte- und Ausgabenmustern pro Kilometer behandelt und anschließend durch Expertenfeedback angepasst.

Für die Prognose wird eine Szenarioanalyse rund um Infrastrukturbudgets, Straßensicherheitsprogramme und Erneuerungszyklen angewendet, und eine multivariate Regression wird verwendet, um das Nachfragewachstum mit Straßenbauaktivitäten und Wartungsausgabenindikatoren zu verknüpfen. Annahmen zu Verschiebungen im Materialmix werden anhand von Interviewfeedback zu Haltbarkeitspräferenzen und Umweltkonformität verfeinert, einschließlich der Einführung von VOC-ärmeren Farben in bestimmten Märkten.

Datenvalidierung & Aktualisierungszyklus

Prüfungen werden an mehreren Schritten durchgeführt, damit Ausreißer frühzeitig erkannt werden, einschließlich länderbezogener Abweichungsprüfungen gegenüber Straßenlänge, Projektausgabensignalen und historischem Wachstumsverhalten. Die Ergebnisse werden mit unabhängigen Indikatoren wie der Richtung der Infrastruktur-Investitionsausgaben, der Harzpreisentwicklung und der Beschaffungsaktivität verglichen, und größere Abweichungen führen zu einer erneuten Prüfung der Umrechnungssätze und Preisspannen.

Vor der Freigabe durchlaufen Modell und Erzählung eine interne Überprüfung, damit Annahmen, Einheiten und Währungsbehandlung über alle Regionen hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa starke Rohstoffpreisschwankungen oder größere Verschiebungen in der Beschaffungspolitik. Kurz vor der Auslieferung führt ein Analyst einen erneuten Durchlauf durch, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Straßenmarkierungsmaterialien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Straßenmarkierungsmaterialien unterscheiden sich oft, weil Quellen nicht immer dasselbe erfassen, und auch Zeitpunktentscheidungen können die Zahl verändern. In unseren Prüfungen sind die häufigsten Treiber, ob angrenzende Kategorien hinzugefügt werden, wie Preise über verschiedene Projekttypen gemittelt werden und wie oft der Datensatz aktualisiert wird.

Einige Schätzungen fassen Installations- und breitere Verkehrssicherheitsartikel in den Gesamtausgaben zusammen, was den Wert naturgemäß nach oben treibt. Bei Mordor Intelligence wird nur der Umsatz mit Straßenmarkierungsmaterialien über farb- und polymerbasierte Systeme erfasst, während Service- und Ausrüstungsumsätze außerhalb des Modells gehalten werden, sodass der Gesamtwert an die Nachfragesignale für Verbrauchsmaterialien gebunden bleibt.

Vergleichender Maßstab

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,31 Mrd. USD (2025) | |

| Branchenverlag A | 6,19 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und eine engere Materialklassifizierung in öffentlichen Highlights, und der Wert kann niedriger ausfallen, wenn Leistungssysteme oder Spezialbänder nicht vollständig auf dieselbe Weise erfasst werden. |

| Branchenverlag B | 6,50 Mrd. USD (2023) | Zeigt ein früheres Basisjahr und wendet möglicherweise eine breitere Durchschnittsbildung über Regionen und Anwendungen an, was den implizierten Preis pro Kilometer und den resultierenden Wert verändern kann, selbst wenn die Volumentrends ähnlich sind. |

Der Vergleich zeigt, dass die Wahl des Jahres und das, was neben den Materialien gezählt wird, den ausgewiesenen Gesamtwert um einen merklichen Betrag verändern kann. Indem der Umfang auf Verbrauchsmarkierungsmaterialien fokussiert bleibt und Volumina sowie Preise anschließend mit Feldfeedback stresstestet werden, bleibt die Schätzung nachvollziehbar an praktische Treiber wie Straßenaktivität, Nachmarkierungszyklen und Veränderungen im Materialmix gebunden.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe hat der Markt für Straßenmarkierungsmaterialien bis 2031?

Die Marktgröße für Straßenmarkierungsmaterialien soll bis 2031 einen Wert von 9,32 Milliarden USD erreichen und mit einer CAGR von 4,14 % wachsen.

Welche Region hat den größten Marktanteil?

Asien-Pazifik hält mit 40,20 % im Jahr 2025 den größten Marktanteil für Straßenmarkierungsmaterialien, angetrieben durch den umfangreichen Autobahnausbau in China und Indien.

Warum gewinnen polymer-basierte Markierungen an Beliebtheit?

Polymersysteme wie Methylmethacrylat halten bis zu 10 Jahre im Vergleich zu 3–5 Jahren bei herkömmlichen Thermoplasten, was die Lebenszykluskosten senkt, obwohl die Erstkosten höher sind.

Wie beeinflussen Vorschriften die Produktentwicklung?

Strengere VOC-Grenzwerte und aufkommende Mikroplastik-Beschränkungen zwingen Hersteller, auf wasserbasierte oder hochfeststoffhaltige Formulierungen umzusteigen und gleichzeitig eine hohe Retroreflexion für die Sicherheitskonformität zu gewährleisten.

Seite zuletzt aktualisiert am: