Größe und Marktanteil des Marktes für 3D-Druckmaterialien und -dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.17 Milliarden US-Dollar |

| Marktgröße (2031) | 12.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-Druckmaterialien und -dienstleistungen von Mordor Intelligence

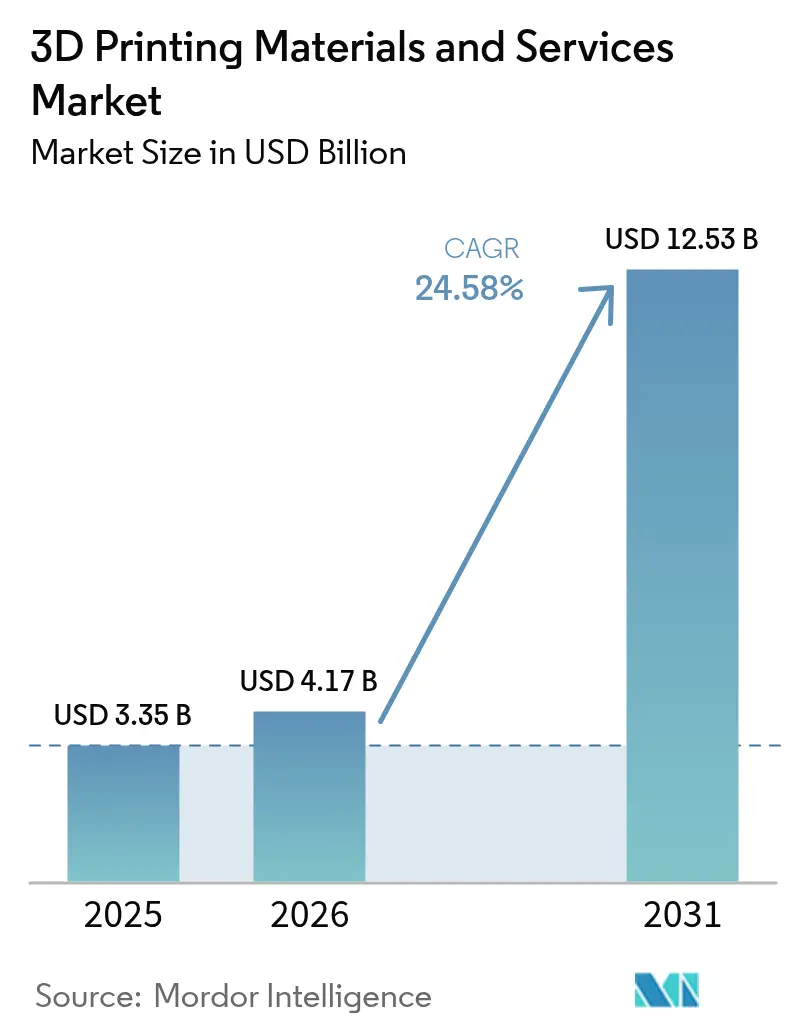

Die Marktgröße des Marktes für 3D-Druckmaterialien und -dienstleistungen wird voraussichtlich von USD 3,35 Milliarden im Jahr 2025 auf USD 4,17 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 24,58 % über 2026-2031 USD 12,53 Milliarden erreichen.

Dieses Wachstum spiegelt den stetigen Wandel von der schnellen Prototypenherstellung hin zu zertifizierten, produktionstauglichen Anwendungen in der Luft- und Raumfahrt, im Gesundheitswesen und in der E-Mobilität wider. Die Nachfrage wird durch Druck-als-Dienstleistung-Abonnements verstärkt, die kleinen und mittleren Unternehmen ermöglichen, hohe Kapitalausgaben zu vermeiden, sowie durch die regulatorische Akzeptanz der metallischen additiven Fertigung (AM) in flugkritischen Bauteilen. Hybridextrusion, biokompatible Polymere und recycelbare Filamente erweitern die Materialpalette, während Kostensenkungsdruck die Hersteller zu dezentralen, bedarfsgesteuerten Fertigungen treibt.

Der Schwung wird durch nordamerikanische Verteidigungsfinanzierung, Anreize des EU-Green-Deals und den Vorstoß Asiens und des Pazifikraums in die digitale Fertigung unterstützt. Dienstleistungen halten die Führungsposition mit einem Umsatzanteil von 58 % im Jahr 2024 und verzeichnen zudem die schnellste CAGR von 14 % bis 2030. FDM/FFF verfügt über die größte installierte Basis, doch Multi Jet Fusion (MJF) und Binderdruck skalieren jährlich um 15 %, da ihr Durchsatz und ihre isotropen Eigenschaften für die niedrig- bis mittelvolumige Produktion geeignet sind. Filament bleibt das dominierende Format, aber die Pulvernutzung wächst jährlich um 14 % auf der Grundlage der Einführung von Titan- und Aluminiumlegierungen. Prototypenherstellung macht immer noch 42 % des Umsatzes aus, obwohl Funktionsteile mit einer CAGR von 15 % zunehmen, insbesondere in der Luft- und Raumfahrt, wo leichte, konsolidierte Strukturen die Lieferketten verkürzen. Insgesamt tritt der Markt für 3D-Druckmaterialien und -dienstleistungen in eine Phase ein, in der zertifizierte Produktion, Nachhaltigkeit und Dienstleistungsmodelle zusammentreffen, um neue Gewinnpotenziale in industriellen Sektoren zu erschließen.

Wichtigste Erkenntnisse des Berichts

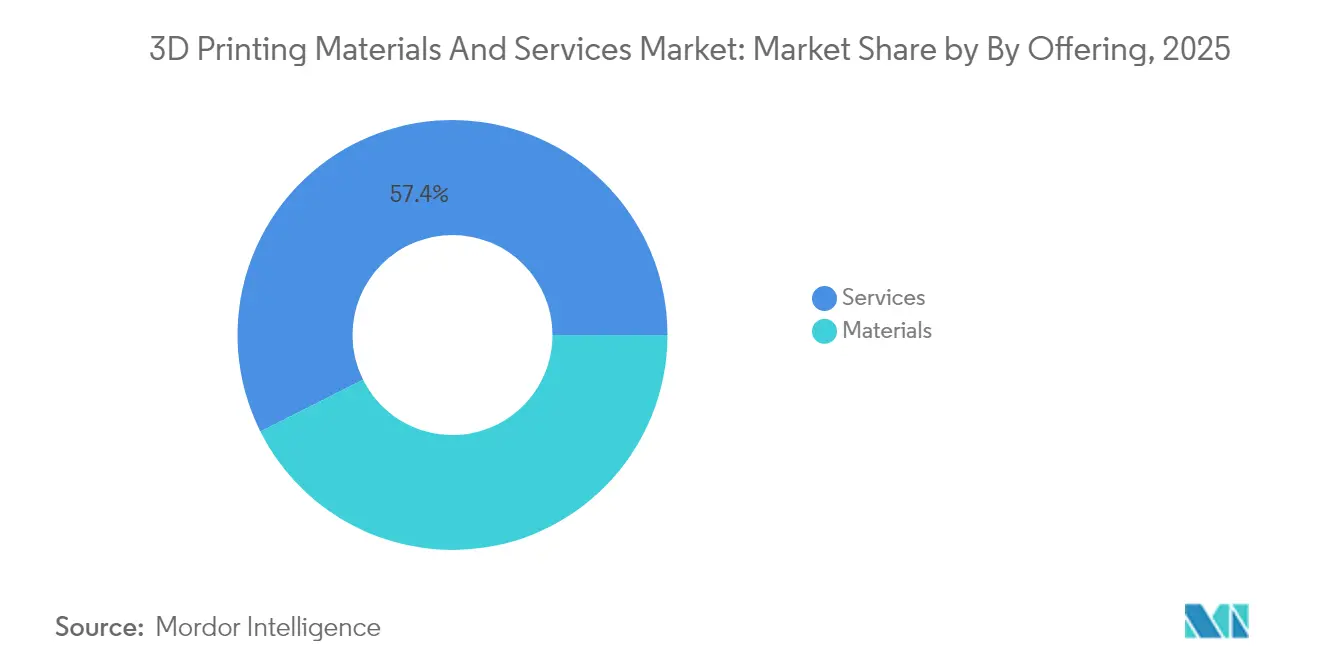

- Nach Angebotsdienstleistungen erfassten die Unternehmen 57,40 % des Marktanteils des Marktes für 3D-Druckmaterialien und -dienstleistungen im Jahr 2025; das Segment wächst bis 2031 mit einer CAGR von 13,55 %.

- Nach Technologie führte FDM/FFF mit einem Umsatzanteil von 37,20 % im Jahr 2025, während MJF und Binderdruck zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 13,20 % voranschreiten werden.

- Nach Materialform befehligte Filament 47,10 % der Marktgröße des Marktes für 3D-Druckmaterialien und -dienstleistungen im Jahr 2025; Pulverformate werden bis 2031 voraussichtlich mit einer CAGR von 12,90 % expandieren.

- Nach Anwendung hielt die Prototypenherstellung im Jahr 2025 einen Umsatzanteil von 41,30 %; Funktionsteile sind mit einer CAGR von 13,40 % bis 2031 die am schnellsten wachsende Nutzungsform.

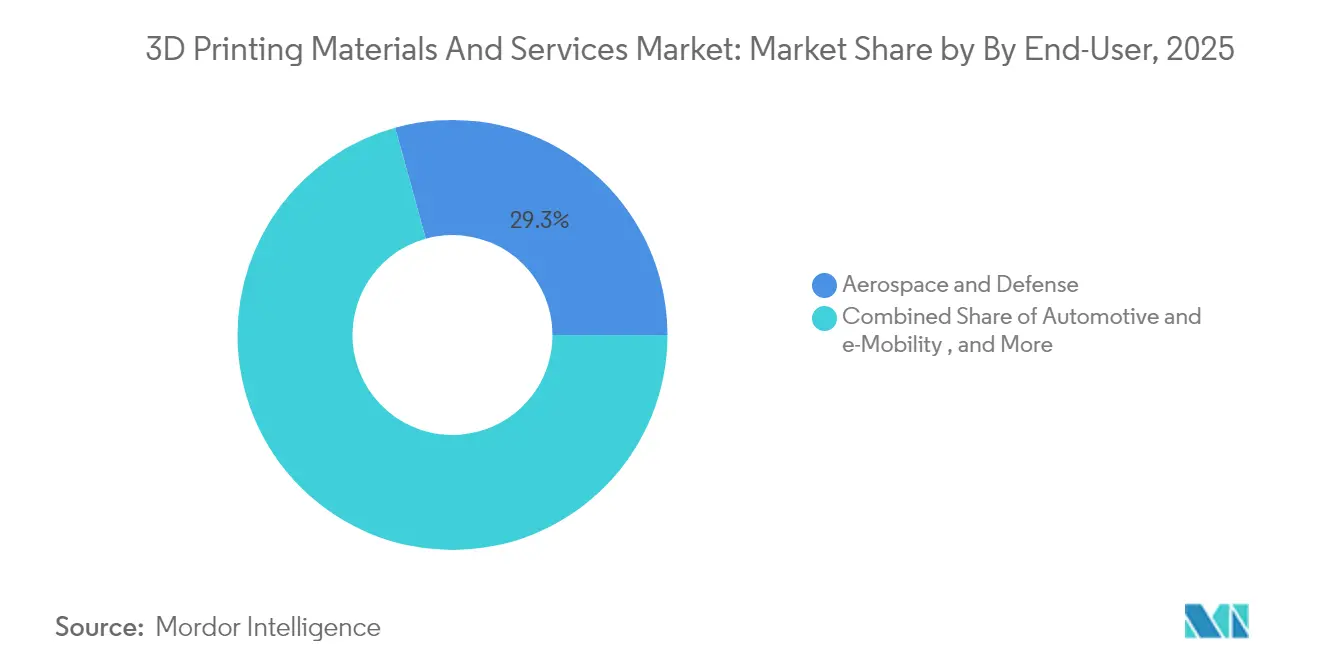

- Nach Endnutzer repräsentierten Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Umsatzanteil von 29,30 %; das Gesundheitswesen soll von 2026 bis 2031 mit einer CAGR von 13,30 % wachsen.

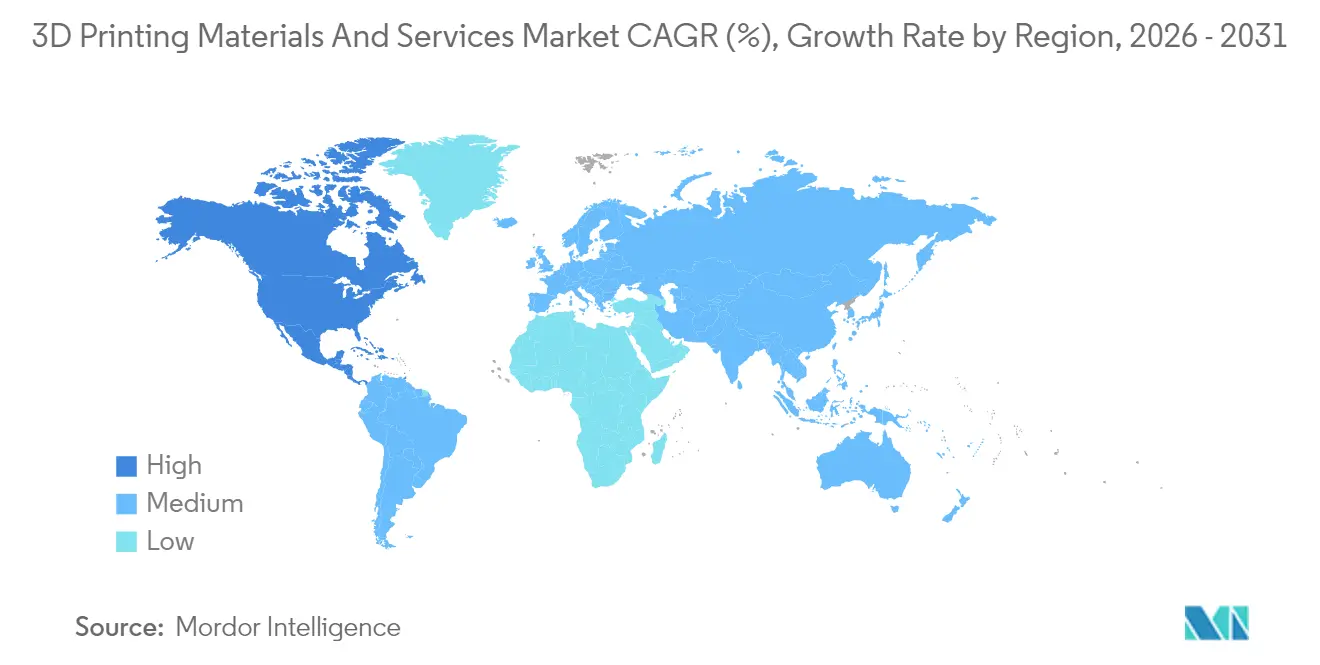

- Geografisch führte Nordamerika im Jahr 2025 mit 39,20 % des Umsatzes, während der asiatisch-pazifische Raum während 2026-2031 auf eine CAGR von 14,45 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 3D-Druckmaterialien und -dienstleistungen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Einführung von Metall-AM in der Luft- und Raumfahrt | +7.20% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Kostensenkungsdruck, der bedarfsgesteuerte Dienstleistungen antreibt | +5.80% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Biokompatible Polymere für die Versorgung am Behandlungsort | +4.50% | Asien-Pazifik, Nordamerika | Mittelfristig (2-4 Jahre) |

| Hybridextrusion für leichte E-Mobilitätskomponenten | +3.10% | Europa, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Metall-AM in der Luft- und Raumfahrt

Aufsichtsbehörden akzeptieren nun zertifizierte Metall-AM-Bauteile für den Flugbetrieb. Materialise erhielt im Jahr 2025 die EN-9100-Akkreditierung, was die Lieferung struktureller Titan- und Aluminiumkomponenten ermöglicht, die den Qualitätsnormen der Luft- und Raumfahrt entsprechen. Parallele US-Verteidigungsprogramme mit America Makes standardisieren Qualifizierungswege, und 3D Systems hat bereits über 2.000 missionskritische Titan- oder Aluminiumkomponenten für Weltraummissionen geliefert.[2]3D Systems Corporation, "3D Systems fertigt über 2.000 Flugkomponenten", 3dsystems.comDiese Meilensteine validieren die additive Fertigung für sicherheitskritische Teile und beschleunigen die Beschaffung weg von herkömmlichen Gussteilen.

Kostensenkungsdruck, der bedarfsgesteuerte Dienstleistungen antreibt

Lagerinflation und Werkzeugkosten haben Hersteller dazu veranlasst, Fertigungsaufträge an verteilte Dienstleistungsbüros auszulagern. MX3D sammelte im Jahr 2025 EUR 7 Millionen ein, um die Drahtlichtbogen-AM-Kapazität auf einem Druck-auf-Bestellung-Modell zu skalieren, das den Rohstoffabfall um bis zu 90 % reduziert. Protolabs meldete im Jahr 2024 einen 3D-Druck-Umsatz von USD 83 Millionen, was die kommerzielle Zugkraft von Dienstleistungs-First-Modellen verdeutlicht, die die Durchlaufzeit verkürzen und den Cashflow befreien.

Biokompatible Polymere für die Versorgung am Behandlungsort

Krankenhäuser in Asien drucken jetzt vor Ort chirurgische Führungsschienen und Implantate mit validierten Harzen und PEEK-Mischungen. Stratasys bietet BoneMatrix und GelMatrix auf seiner J850-Plattform an, um realistische anatomische Modelle herzustellen, die die Operationszeit reduzieren. Das Gesundheitssegment soll jährlich um 17,5 % wachsen, was die zunehmende Akzeptanz patientenspezifischer AM-Lösungen in der Orthopädie und Zahnmedizin widerspiegelt.

Hybridextrusion für leichte E-Mobilitätskomponenten

Die Kombination von Kohlefaser-PA mit Elastomeren in einem einzigen Bauprozess ergibt Halterungen und Batteriegehäuse mit höheren Steifigkeits-Gewichts-Verhältnissen. BMW produzierte im Jahr 2023 300.000 gedruckte Teile, darunter Greifer, die 25 % leichter sind, was die Zykluszeiten und den CO₂-Ausstoß senkte. Solche Mehrfachmaterial-Abscheidung unterstützt Antriebsstrang- und Innenraumanwendungen, bei denen Massenreduzierung direkt zu einer verlängerten Fahrzeugreichweite führt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der Preise für hochreines Metallpulver | -3.20% | Global, höher in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Begrenzte Qualifizierungsstandards für kritische Teile | -2.80% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für hochreines Metallpulver

Preise für Titan- und Kupferpulver schwanken mit Erzknappheit und regulatorischen Einschränkungen, was die Materiallistenkosten für Luft- und Raumfahrt- sowie Medizinprodukte erhöht. Der Titan-AM-Markt soll bis 2032 USD 1,4 Milliarden erreichen, aber Versorgungsinstabilität zwingt Erstausrüster, Rohstoffe zu bevorraten und Schrott zu recyceln, um Margen zu erhalten, insbesondere in Europa, wo Energietarife hoch sind.

Energieintensive Nachbearbeitung erhöht die Gesamtbetriebskosten

Stützentfernung, Wärmebehandlung und Oberflächenveredelung können bis zu einem Drittel des Energieverbrauchs ausmachen. Studien weisen darauf hin, dass die Optimierung von FFF-Parametern den Verbrauch um bis zu 72 % senken kann, aber kleine Unternehmen verfügen häufig nicht über das Kapital für geschlossene Systeme, was eine breitere Einführung der Technologie hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen behalten doppelte Führung

Dienstleistungen generierten 57,40 % des Umsatzes im Jahr 2025 und expandieren mit einer CAGR von 13,55 %, da Unternehmen Designvalidierung und Niedrigvolumenproduktion auslagern. Die Marktgröße des Marktes für 3D-Druckmaterialien und -dienstleistungen für Dienstleistungen betrug im Jahr 2025 USD 1,92 Milliarden und wird bis 2031 voraussichtlich USD 4,12 Milliarden übersteigen. Abonnementpakete von Anbietern wie 3Dock senken die Einstiegshürden für gelegentliche Nutzer. Materialien, obwohl kleiner, fördern Serviceinnovationen durch margenstarke Spezialpulver und Bio-Polymere. Das Materialsegment wächst jährlich um 11,40 %, angetrieben von Pulvern für die Pulverbettfusion. Filament hatte im Jahr 2025 den größten Anteil von 47,10 %. HPs halogenfreies PA 12 FR veranschaulicht, wie technisch entwickelte Polymere die Betriebskosten um 20 % senken und gleichzeitig strenge Flammschutzvorschriften erfüllen. Fortschritte bei recyceltem Filament und Verbundpellets sprechen Kunden an, die eine geringere Umweltbelastung anstreben, was die materialseitige Differenzierung innerhalb von Dienstleistungsangeboten stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Technologie: Neue Methoden fordern FDM heraus

FDM/FFF behielt im Jahr 2025 einen Umsatzanteil von 37,20 % durch seine umfangreiche installierte Basis und den zugänglichen Preispunkt. Das Segment verzeichnet immer noch ein Wachstum von 10,40 %, aber MJF und Binderdruck überholen es mit einer CAGR von 13,20 %. Diese pulverbasierten Technologien liefern nahezu isotrope Eigenschaften, die für Vorrichtungen, Spannvorrichtungen und niedrig- bis mittelvolumige Produktionsläufe geeignet sind. HPs und INDO-MIMs Binderdruck-Partnerschaft skaliert Metallteile, die die Luft- und Raumfahrtvalidierung bestehen, was die Bereitschaft zur Serienproduktion zeigt.

SLA, DLP und SLS bleiben für präzise Zahnmodelle und Medizinprodukte relevant. EOS-Systeme fertigen patientenspezifische Schädelimplantate innerhalb von Tagen und verbessern den Krankenhausdurchsatz. Drahtlichtbogen-AM, derzeit eine Nische, gewinnt bei großen Titanstrukturen in der Energie- und Schifffahrtsbranche an Bedeutung, wie MX3Ds finanzierte Expansion zeigt.

Nach Form (Materialien): Pulver steigt auf

Filament dominierte im Jahr 2025 mit einem Anteil von 47,10 %, aber Pulverformate wachsen jährlich um 12,90 % und erreichen bis 2031 einen Anteil von 33,20 %. Die Marktgröße des Marktes für 3D-Druckmaterialien und -dienstleistungen für Pulver soll bis 2031 USD 3,55 Milliarden überschreiten, gestützt auf Turbinenschaufeln, orthopädische Implantate und leichte Gitterstrukturen, die mittels Pulverbettfusion hergestellt werden. Die Harzadoption beschleunigt sich in der Zahn- und Audiologienische, unterstützt durch biokompatible, sterilisierbare Chemikalien, die ISO 10993 entsprechen. Harzsystemhersteller formulieren auch pflanzenbasierte Rohstoffe, die EU-Richtlinien zur Recyclingfähigkeit entsprechen, und demonstrieren so, wie Nachhaltigkeitsziele die Material-Forschung und Entwicklung lenken.

Nach Anwendung: Funktionsteile schließen die Lücke

Die Prototypenherstellung bewahrte im Jahr 2025 41,30 % des Umsatzes, aber Funktionsteile, die aus produktionstauglichen Polymeren und Metallen hergestellt werden, steigen mit einer CAGR von 13,40 %. Der Marktanteil des Marktes für 3D-Druckmaterialien und -dienstleistungen für Funktionsteile wird bis 2031 voraussichtlich 39,10 % erreichen. Wärmetauscher, Satellitenbefestigungen und chirurgische Implantate verdeutlichen den Übergang zur Endnutzungsproduktion. Werkzeugbau folgt, wobei konform gekühlte Spritzgusswerkzeuge und Robotergreifer Durchlaufzeit und Gewicht sparen. BMW reduzierte das Gewicht von Greifern um 25 %, senkte den CO₂-Ausstoß pro Zyklus und validierte den ROI von gedruckten Werkzeugen. Dentalschienen und orthopädische Einsätze bilden eine weitere schnell wachsende Nische, die von schnellen patientenspezifischen Designiterationen profitiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Gesundheitswesen gewinnt an Dynamik

Luft- und Raumfahrt sowie Verteidigung führten im Jahr 2025 mit 29,30 % des Umsatzes, unterstützt durch Investitionen von GE Aerospace und Airbus. Zertifizierte Metall-AM verkürzt Vorlaufzeiten für Ersatzteile und reduziert Kauf-zu-Flug-Verhältnisse. Das Gesundheitswesen zeigt jedoch die schnellste CAGR von 13,30 %, da Krankenhäuser den Druck am Behandlungsort für anatomische Modelle und Implantate annehmen. Die dem Gesundheitswesen zugewiesene Marktgröße des Marktes für 3D-Druckmaterialien und -dienstleistungen soll von USD 0,46 Milliarden im Jahr 2025 auf USD 1,24 Milliarden bis 2031 steigen. Automobil- und E-Mobilitätskunden nutzen Hybridextrusion und MJF für Halterungen, Gehäuse und Innenraumpersonalisierung. Konsumgüter, Industrieanlagen und Bau repräsentieren kleinere Anteile, skalieren aber, da Einzelhändler Massenanpassungen testen und Bauherren gedruckte Schalungen für komplexe Betonabgüsse einsetzen.

Geografische Analyse

Nordamerika machte 39,20 % des Umsatzes im Jahr 2025 aus. Verteidigungsprogramme beschleunigen die Metall-AM-Qualifizierung, und die Kapazitätserweiterung von GE Aerospace im Wert von USD 1 Milliarde wird inländische AM-Lieferketten stärken. Krankenhäuser nutzen gedruckte anatomische Modelle, die die chirurgische Zeit um bis zu 30 % reduzieren, was einen Gesundheits-Pull-Effekt erzeugt. Europa hält die zweitgrößte Position, gestärkt durch die installierte Basis Deutschlands und EU-Anreize für recycelbare Materialien. Fraunhofers Projekt, das Polypropylenabfälle in Filament umwandelt, verdeutlicht politikgetriebene Innovation. Spaniens Benennung als Partnerland für Formnext 2025 unterstreicht die Fertigungsrenaissance und Exportorientierung der Region. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,45 %. China setzt AM für Automobil, Elektronik und Hüftimplantate ein, während Japan die Präzisionswerkzeugherstellung betont. Staatliche Zuschüsse, ein tiefes Fertigungs-Ökosystem und steigende Gesundheitsausgaben stützen die Nachfrage. Schwellenmärkte in Südamerika und dem Nahen Osten nutzen AM für Öl- und Gas-Ersatzteile sowie Luft- und Raumfahrtteile und bieten zusätzliche, wenn auch kleinere, Wachstumsknoten.

Regulatorisches Umfeld

Die Regulierung von 3D-Druckmaterialien und -dienstleistungen stützt sich auf anwendungsspezifische Rahmenwerke, wobei Medizinprodukte und Luft- und Raumfahrtteile etablierten Qualitätssystemen unterliegen und nicht eigenständigen, ausschließlich auf additive Fertigung ausgerichteten Vorschriften. Im Gesundheitswesen unterhält die US-amerikanische FDA gerätebezogene Leitlinien für 3D-gedruckte Medizinprodukte, während Behörden wie die singapurische Health Sciences Authority (HSA) und Swissmedic eigene Leitlinien bereitstellen, die Designkontrollen, Validierung und Rückverfolgbarkeit für 3D-gedruckte Geräte abdecken. Im pharmazeutischen Bereich legt die Europäische Arzneimittel-Agentur (EMA) fest, dass für die Herstellung fester oraler Darreichungsformen eingesetzte 3D-Druckanlagen im Rahmen der EU-GMP (einschließlich Anhang 11 und 15) qualifiziert und validiert sein müssen, was die Anforderungen an Dokumentation und Prozesskontrolle für die additive Fertigung verstärkt.

Normen formalisieren zunehmend die Erwartungen an den digitalen Faden und die Qualifizierung in industriellen AM-Workflows. ISO/ASTM 52959:2026 (veröffentlicht im Februar 2026) definiert Anforderungen an Druckprüfkörper für additiv gefertigte metallische Gitterstrukturen und unterstützt damit einheitlichere Ansätze zur mechanischen Validierung. ISO/ASTM 52951 (fertiggestellt im Juni 2026) behandelt Datenpaket-Methoden und Parametersätze vom Design bis zur Abnahme und stärkt so die Interoperabilität und Prüfbarkeit qualifizierter Produktion. Auch die nachhaltigkeitsbezogenen Vorgaben für polymere Rohstoffe verschärfen sich in Europa: Die EU-Verordnung 2025/2365 (12. November 2025) führt Anforderungen entlang der Lieferkette zur Vermeidung von Kunststoffgranulatverlusten ein, wobei große Betreiber (mit einem Umschlag von 1.500+ Tonnen) bis zum 17. Dezember 2027 gegenüber einer Zertifizierungsstelle die Einhaltung nachweisen müssen, was zusätzliche operative Kontrollen für granulatbasierte und weiterverarbeitete Polymermaterialströme mit sich bringt, die von AM-Anbietern und Dienstleistungsbüros genutzt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Rohstoffproduktion (Polymere, Harze und Metallpulver), die Materialaufbereitung und -qualifizierung, Druckhardware- und Software-Ökosysteme, Dienstleistungsbüros und OEM-Produktionszellen sowie die nachgelagerte Nachbearbeitung und Inspektion. Materiallieferanten und Pulverhersteller sind bei Metallen auf vorgelagerten Bergbau und Verdüsung angewiesen und bei Filamenten und Granulaten auf die Polymerverarbeitung, während industrielle Anwender bei der Lieferantenauswahl zunehmend Resilienz und lokale Beschaffung berücksichtigen. Bei Titanstrukturen in Luft- und Raumfahrtqualität zeigen Qualifizierungspartnerschaften, wie sich die Reife vorgelagerter Prozesse mit der nachgelagerten Zertifizierung verbindet, wie etwa bei der im Juni 2026 geschlossenen Kooperations- und Forschungsvereinbarung zwischen Norsk Titanium und Airbus zur Weiterentwicklung von Rapid Plasma Deposition für ermüdungskritische strukturelle Titanteile.

In der mittleren Wertschöpfungsstufe steuern Druckplattformen und Software die Baubereitstellung, Parameterkontrolle und Rückverfolgbarkeit und übergeben die Teile anschließend an nachgelagerte Prozesse wie Stützenentfernung, Wärmebehandlung, Oberflächenveredelung und Inspektion. Die Nachbearbeitung bleibt ein struktureller Engpass für die Serienproduktion, da sie energie- und arbeitsintensiv und häufig über Geräte und Anbieter hinweg fragmentiert ist, was die durchgängige Workflow-Integration zwischen Druckern, Materialien und Endbearbeitung einschränkt. Auch Vereinbarungen zur Erweiterung des Materialportfolios beeinflussen Verfügbarkeit und Qualifizierungswege, etwa die Partnerschaft von EOS mit Constellium (Juli 2026) zur Integration fortschrittlicher Aluminiumlegierungen (einschließlich Aheadd CP1) in EOS-Materialien, was die breitere industrielle Einführung unterstützt, wo Legierungsverfügbarkeit, reproduzierbare Eigenschaften und validierte Parameter Voraussetzungen sind.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert. Führende Plattformen sind HP, Stratasys, 3D Systems, EOS und Desktop Metal, doch ist eine Konsolidierung erkennbar. Nano Dimensions Übernahme von Desktop Metal und Markforged kombiniert komplementäre Druckerportfolios und materialwissenschaftliche Kompetenzen und signalisiert eine Verlagerung hin zu Skalierung und Standardisierung.

Die Differenzierung hängt von proprietären Pulvern, recycelbaren Polymeren und KI-gesteuerter Druckparameteroptimierung ab. HPs PA 12 FR zeigt eine 60%ige Pulverwiederverwendbarkeit und 20 % niedrigere Gesamtbetriebskosten, was den dualen Druck auf Kosteneinsparungen und Nachhaltigkeit widerspiegelt. Dienstleistungsbüros investieren in Simulation und automatisierte Nachbearbeitung, um Arbeitskräfte zu reduzieren und Wiederholbarkeit zu gewährleisten. Start-ups konzentrieren sich auf Nischenanwendungen wie Silikon-Biodruck und großformatige Verbundwerkstoffe mit kontinuierlicher Fasereinbettung und fordern etablierte Unternehmen in Bezug auf Agilität und Domänenexpertise heraus.

Innovationspipelines integrieren zunehmend sensorbasierte Überwachung und Algorithmen des maschinellen Lernens, die die Teilequalität in Echtzeit vorhersagen. Anbieter, die Hardware, qualifizierte Materialien, Software und Dienstleistungs-Ökosysteme kombinieren, sind am besten positioniert, um Abonnementumsätze über verschiedene Sektoren hinweg zu erzielen.

Marktführer der Branche für 3D-Druckmaterialien und -dienstleistungen

Ultimaker BV

3D Systems, Inc.

Höganäs AB

Arkema SA

Royal DSM (Covestro)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine herausragende Chance liegt in der Skalierung der heimischen, qualifizierten Metallpulver- und Produktionskapazität für Verteidigungs- und Luft- und Raumfahrtprogramme, bei denen Rückverfolgbarkeit und Versorgungssicherheit in die Beschaffung einfließen. In den Vereinigten Staaten unterstützen von America Makes und dem Department of Defense getragene Initiativen Qualifizierungswege und eine breitere Programmfinanzierung, während Investitionen die physische Kapazität im gesamten Ökosystem erweitern. Im Jahr 2026 begann 6K Additive mit der Erweiterung seines Standorts in Burgettstown, Pennsylvania, um die Pulverproduktionskapazität zu erhöhen (von 200 auf 1.000 Tonnen), und Divergent Technologies kündigte eine neue Fabrik mit 430.000 Quadratfuß in Long Beach, Kalifornien, zusammen mit seinem Monolith-One-Metall-3D-Drucker an. Zusammen erweitern diese Schritte die industrielle Basis für produktionsreife additive Fertigung und die entsprechende Nachfrage nach Dienstleistungen.

Ein weiteres Weißraum-Segment ist die durchgängige Produktionsintegration, die den Aufwand für Nachbearbeitung und Qualitätssicherung bei der wiederholbaren Serienfertigung verringert, insbesondere für regulierte oder sicherheitskritische Anwendungsfälle. Werkssoftware, digitale Datenpaketierung entlang des digitalen Fadens und automatisierte Überwachung stehen im Einklang mit neuen ISO/ASTM-Aktivitäten, einschließlich ISO/ASTM 52951, das im Juni 2026 fertiggestellt wurde und Datenpaket-Methoden vom Design bis zur Abnahme formalisiert und auditfähige Workflows über verteilte Produktionsnetzwerke hinweg unterstützt. Im Gesundheitswesen bleibt der Point-of-Care-Druck durch Validierungs- und Biokompatibilitätsanforderungen für Materialien eingeschränkt, was Raum für Anbieter schafft, die validierte Harz- und Polymersysteme anbieten, die den Erwartungen der Regulierungsbehörden (FDA, HSA, Swissmedic) und der ISO 10993 entsprechen, sowie für Dienstleistungsmodelle, die Krankenhäusern und Dentallabors helfen, konsistente Prozesskontrollen einzuführen, ohne umfassendes internes Fachwissen aufzubauen.

Aktuelle Branchenentwicklungen

- Mai 2026: UltiMaker brachte den industriellen 3D-Drucker Factor 4 Plus auf den Markt, der auf kontinuierliche Fertigung und verteidigungsorientierte Produktionsanwendungen abzielt. Die Einführung stärkt die Position des Unternehmens in Umgebungen mit hoher Auslastung, in denen Wiederholbarkeit, Betriebszeit und kontrollierte Workflows die Druckerauswahl und den begleitenden Materialabsatz beeinflussen.

- April 2026: 3D Systems stellte AddiTrak vor, eine On-Premises-Softwareplattform zur Überwachung von Flotten und zur Prozesssteuerung in der additiven Fertigung. Die Veröffentlichung unterstützt den Einsatz im Werksmaßstab durch verbesserte Rückverfolgbarkeit und Prozesskontrolle über verteilte Drucker hinweg, was für regulierte und missionskritische Produktion wichtig ist.

- Mai 2025: MX3D sammelte 7 Millionen EUR ein, um die Kapazität des Wire Arc Additive Manufacturing (WAAM) zu skalieren. Die Finanzierung beschleunigt den Ausbau der Print-on-Demand-Fähigkeiten für großformatigen Metalldruck und erweitert den adressierbaren Dienstleistungsmarkt für industrielle Komponenten, bei denen subtraktiver Abfall und Lieferzeiten zentrale Einschränkungen darstellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus 3D-Druckmaterialien und 3D-Druckdienstleistungen, die zur Herstellung von Teilen durch additive Fertigung eingesetzt werden, über die wichtigsten Endverbraucherbranchen und Regionen hinweg. Er beinhaltet gängige Druckmaterialien sowie ausgelagerte oder interne Dienstleistungsumsätze im Zusammenhang mit der Druckaktivität.

Ausschlüsse des Anwendungsbereichs: Nicht erfasst werden Verkäufe von 3D-Drucker-Hardware oder eigenständige Softwarelizenzen, sofern diese nicht in ein bepreistes Dienstleistungsangebot integriert sind.

Übersicht der Segmentierung

- Nach Angebot

- Materialien

- Kunststoffe (PLA, ABS/ASA, PETG, Fotopolymere)

- Metalle (Ti-6Al-4V, Inconel, AlSi10Mg, SS 316L)

- Keramiken (Aluminiumoxid, Zirkoniumdioxid, Siliziumnitrid)

- Verbundwerkstoffe und andere (Kohlefaser, Bio-Polymere)

- Dienstleistungen

- Schnelle Prototypenherstellung

- Werkzeugbau und Vorrichtungen

- Produktions-/Überbrückungsfertigung

- Design- und Ingenieursdienstleistungen

- Materialien

- Nach Technologie

- FDM/FFF

- SLS/SLA/DLP

- MJF und Binderdruck

- DMLS/EBM/L-PBF

- Andere aufkommende Technologien (LCD, CLIP, WAAM)

- Nach Form (Materialien)

- Filament

- Pulver

- Flüssigkeit/Harz

- Nach Anwendung

- Prototypenherstellung

- Funktionsteile

- Werkzeugbau und Formen

- Zahn- und orthopädische Implantate

- Nach Endnutzer

- Luft- und Raumfahrt sowie Verteidigung

- Automobil und E-Mobilität

- Gesundheitswesen und Biowissenschaften

- Industriemaschinenbau

- Konsumgüter und Elektronik

- Bau und Architektur

- Nach Geografie

- Nordamerika

- USA

- Kanada

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt damit, genau festzulegen, was als Materialien und was als Dienstleistungen gezählt wird, und dies dann mit gemeldeten Umsatzpools und Nutzungssignalen abzugleichen. Für diesen Markt haben wir hauptsächlich öffentliche Quellen genutzt, die helfen, die Nachfrage nach Branchenaktivität und Handelsströmen zu verankern, wie etwa Handelsstatistiken des US Census Bureau, Fertigungs- und Handelstabellen von Eurostat, UN Comtrade, makroökonomische Indikatoren der Weltbank und Industrieproduktionsreihen der OECD.

Wir haben zudem Jahresberichte und Investorenpräsentationen relevanter Lieferanten und Dienstleister geprüft, ebenso wie Websites von Verbänden, von Fachgutachtern begutachtete Fachzeitschriften zur Einführung der additiven Fertigung und seriöse Pressemitteilungen zu Kapazitätserweiterungen oder neuen Materialqualifizierungen. Wenn Unternehmensaufteilungen nicht klar waren, nutzten wir gezielt ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine kostenpflichtige Patentdatenbank, um den Geschäftsmix und den Innovationsfokus zu überprüfen. Diese Quellen der Schreibtischrecherche sind beispielhaft und nicht abschließend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um Preis- und Volumenannahmen zu überprüfen, die Sekundärquellen nicht vollständig erklären können, insbesondere nach Technologie und Materialfamilie. Wir sprachen mit einer Mischung aus Materiallieferanten, Dienstleistungsbüros, Teilnehmern des Geräte-Ökosystems sowie Beschaffungs- und Engineering-Teams von Endanwendern in APAC, EMEA und Amerika. Dies half sicherzustellen, dass Einführungszeitpunkte und Qualifizierungszyklen im endgültigen Modell korrekt abgebildet wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 14% | APAC: 47% |

| Mittleres Segment: 61% | Funktions-/Bereichsleiter: 33% | EMEA: 30% |

| Kleinere Akteure: 14% | Manager: 53% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über einen Top-down- und Bottom-up-Ansatz, bei dem die additive Fertigungsaktivität nach Endverbraucherbranche und Region aus Produktionssignalen, Handels- und Produktionsrichtungen sowie der praktischen Durchdringung des 3D-Drucks in Prototypen- und Produktionsanwendungen rekonstruiert wird. Sobald der Nachfragepool gebildet war, wurde er anhand einer Reihe von Preis- und Mixannahmen für wichtige Materialfamilien und gängige Dienstleistungsarten in Umsätze übersetzt.

Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse anschließend mittels selektiver Bottom-up-Prüfungen bestätigt, etwa durch Stichproben von Material-ASPs nach Formfaktor und Anwendung, das Hochrechnen von offengelegten Umsatzspannen von Dienstleistungsbüros und die Durchführung von Kanalprüfungen zu Auslastung und Bestellmustern. Als Modelleingaben verwendete Variablen umfassten den Anteil des Dienstleistungsumsatzes gegenüber dem Materialumsatz, den Mix aus Metall- und Polymernutzung, die Technologieakzeptanz nach den wichtigsten Verfahren (wie FDM, SLS, SLA, DLP und EBM), Qualifizierungsvorlaufzeiten in regulierten Endanwendungen und regionales Fertigungswachstum, das die Teilenachfrage antreibt. Wo Bottom-up-Fragmente Lücken aufwiesen, wurden diese Bereiche mit konservativen, in Interviews validierten Proxy-Verhältnissen gefüllt, gefolgt von einer Neugewichtung, um Doppelzählungen zwischen verbrauchten Materialien und abgerechneten Dienstleistungen zu vermeiden.

Die Prognosen wurden mittels Szenarioanalyse erstellt, gestützt auf Expertenkonsens zur Geschwindigkeit der Einführung, zur Materialpreisentwicklung (insbesondere bei Metallpulvern und Hochleistungspolymeren) und zur Verschiebung von Prototyping hin zu Kleinserienproduktion. Die Annahmen wurden stresstestet, sodass das Wachstum nicht von einem einzelnen Endverbrauchssektor oder einem einzelnen Technologietrend abhängt.

Datenvalidierung & Aktualisierungszyklus

Die Triangulation erfolgte, indem geprüft wurde, ob die implizierten Verbrauchs- und Dienstleistungsumsatztrends mit unabhängigen Signalen wie der Richtung der Industrieproduktion, der Handelsbewegung relevanter Materialien und den von Interviewpartnern mitgeteilten beobachteten Einführungsänderungen übereinstimmten. Wenn ein Ergebnis für eine Region oder Technologie zu hoch oder zu niedrig erschien, wurde es erneut überprüft, die Treiberannahmen wurden untersucht, und es wurde eine Nachfassaktion ausgelöst, um zu bestätigen, was sich geändert hatte.

Vor der endgültigen Freigabe durchlaufen das Modell und die schriftlichen Ergebnisse eine mehrstufige Überprüfung, sodass jede Abweichung von bekannten Marktsignalen erklärt und aufgelöst wird. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa starke Preisverschiebungen, regulatorische Änderungen, die die Qualifizierung betreffen, oder größere Kapazitätsverschiebungen. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten, gestützt durch dieselben wiederholbaren Schritte.

Vergleich der Marktgröße für 3D-Druckmaterialien und -dienstleistungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für diesen Bereich können weit voneinander abweichen, da die Grenze zwischen Materialien und Dienstleistungen nicht einheitlich gezogen wird und einige Herausgeber den Umfang auf angrenzende Umsatzpools ausweiten. Auch die Jahreszuordnung spielt eine Rolle, da manche Zahlen Kalenderjahressummen darstellen, während andere sich an einem für die Modellierung verwendeten Basisjahr orientieren.

Die Hauptursache für die Abweichung liegt darin, ob Drucker-Hardware und eigenständige Software in die Gesamtsumme eingerechnet werden. Mordor Intelligence berücksichtigt nur Material- und Dienstleistungsumsätze, die unmittelbar mit der Druckaktivität verbunden sind, und überprüft die Aufteilung anhand von Technologiemix- und Dienstleistungsanteilsindikatoren, bevor die Gesamtsummen finalisiert werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,17 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 23,41 Mrd. USD (2025) | Verwendet eine weitere Definition, die Software und einen breiteren Ökosystemblick einschließt, und zitiert zudem ein anderes Basisjahr, was den Hauptwert im Vergleich zu einer Gesamtsumme aus reinen Material- und Dienstleistungsumsätzen erhöht. |

| Fachzeitschrift B | 15,90 Mrd. USD (2024) | Stellt den gesamten 3D-Druckmarkt einschließlich Drucker zusammen mit Materialien und Dienstleistungen dar, und die Kalenderjahresrahmung kann Vergleiche gegenüber einer rein komponentenbezogenen Marktbetrachtung zusätzlich verschieben. |

Die Tabelle zeigt, dass sich die meisten Abweichungen dadurch erklären lassen, was einbezogen wird und wie das Jahr festgelegt wird, und nicht durch eine einfache Uneinigkeit über die Wachstumsrichtung. Indem der Anwendungsbereich auf Materialien plus Dienstleistungen begrenzt bleibt und die Annahmen an sichtbare Signale wie Dienstleistungsanteil, Materialmix und Technologieakzeptanz gekoppelt werden, bleibt die Schätzung leichter reproduzierbar und über Regionen hinweg leichter prüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für 3D-Druckmaterialien und -dienstleistungen?

Der Markt beläuft sich im Jahr 2026 auf USD 4,17 Milliarden und wird voraussichtlich bis 2031 USD 12,53 Milliarden erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Dienstleistungen expandieren mit einer CAGR von 13,55 %, da Druck-als-Dienstleistung-Modelle hohe Anfangsinvestitionen in Geräte überflüssig machen.

Warum gewinnen MJF und Binderdruck Marktanteile?

Sie liefern höheren Durchsatz und nahezu isotrope Eigenschaften und unterstützen die Serienproduktion in der Automobil- und Konsumgüterindustrie.

Wie nutzen Gesundheitsdienstleister den 3D-Druck?

Krankenhäuser verwenden biokompatible Polymere, um patientenspezifische Implantate und anatomische Modelle zu drucken, die die Zeit im Operationssaal um bis zu 30 % reduzieren können.

Was hemmt eine breitere Akzeptanz der additiven Fertigung bei kleinen Unternehmen

Preisschwankungen bei hochreinen Metallpulvern und die Energieintensität der Nachbearbeitung erhöhen die Gesamtbetriebskosten.

Seite zuletzt aktualisiert am: