Marktgröße und -anteil für Papierauftragsmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 1.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

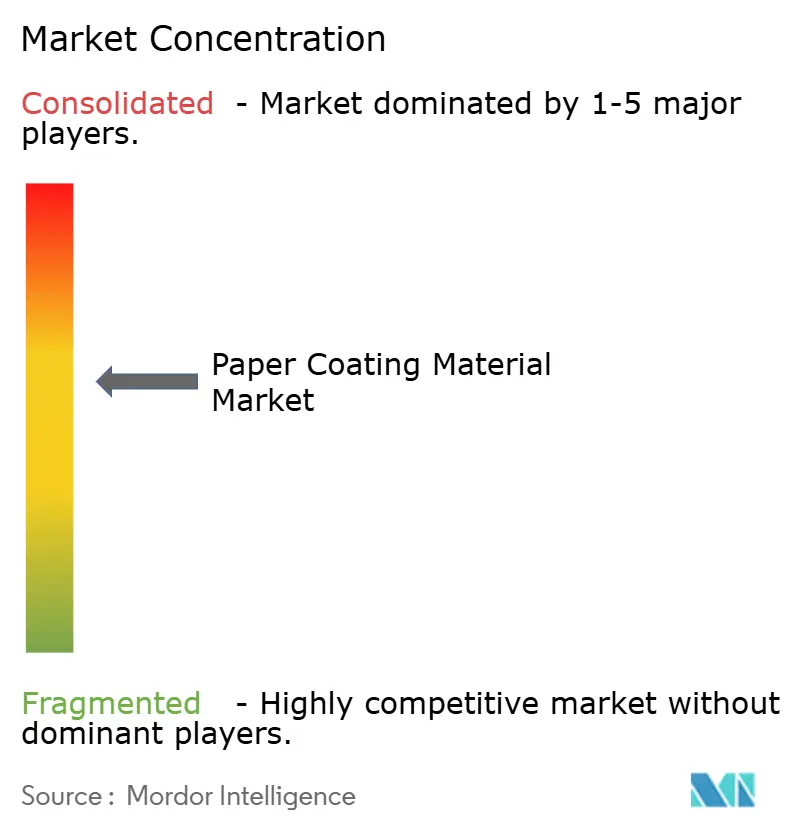

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Papierauftragsmaterialien von Mordor Intelligence

Die Marktgröße für Papierauftragsmaterialien wird voraussichtlich von 1,23 Milliarden USD im Jahr 2025 auf 1,26 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,18 % über den Zeitraum 2026–2031 einen Wert von 1,4 Milliarden USD erreichen. Die zunehmende Substitution von Einwegkunststoffen, das rasante Wachstum des E-Commerce und anhaltende Investitionen in Barrierebeschichtungskapazitäten bilden gemeinsam die Grundlage für den mittelfristigen Ausblick für den Markt für Papierauftragsmaterialien, selbst wenn der digitale Mediendruck die Druckvolumina traditioneller Verfahren beeinträchtigt. Der Marktanteil von Calciumcarbonat in Höhe von 42,37 % im Jahr 2024 sichert Kostenvorteile und optische Leistungseigenschaften, die teurere Polymerkonkurrenten in Schach halten, während Polymerbeschichtungen mit einer schnelleren CAGR von 3,24 % bis 2030 aufgrund der Anforderungen an lebensmittelechte Barrieren wachsen. Regional betrachtet beherrscht der Asien-Pazifik-Raum 47,36 % der weltweiten Nachfrage, begünstigt durch Chinas Expansion der Produktion von gestrichenem Papier um 7,2 % im Jahr 2024 und Indiens Verpackungsboom, der für Rohstofflieferanten Skaleneffekte schafft. Die anhaltende Volatilität bei den Preisen für Kaolin, Zellstoff und Latex-Bindemittel bleibt der führende Kostengegenwind, doch regulatorische Rückenwind im Zusammenhang mit Kunststoffverboten und Recyclingmandaten halten die Investitionen in Formulierungen der nächsten Generation mit Nachhaltigkeitsanspruch aufrecht.

Wichtigste Erkenntnisse des Berichts

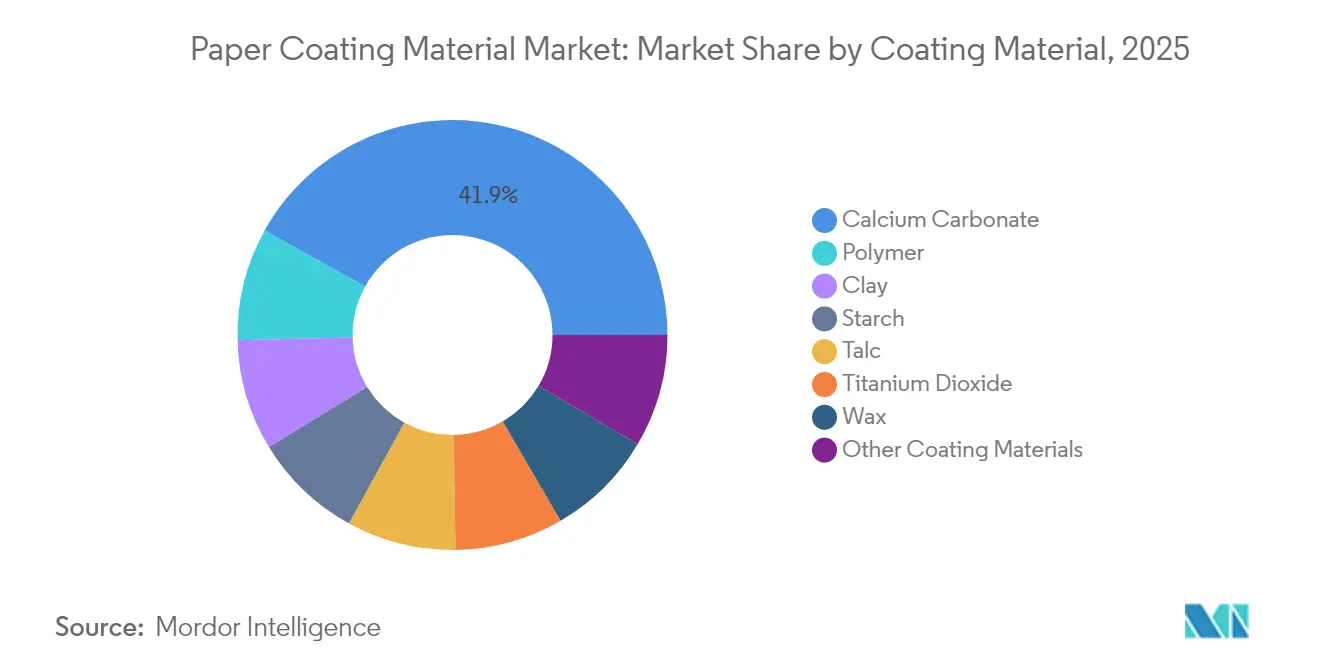

- Nach Beschichtungsmaterial führte Calciumcarbonat im Jahr 2025 mit einem Anteil von 41,92 % am Markt für Papierauftragsmaterialien, während Polymerbeschichtungen bis 2031 voraussichtlich mit einer CAGR von 3,07 % expandieren werden.

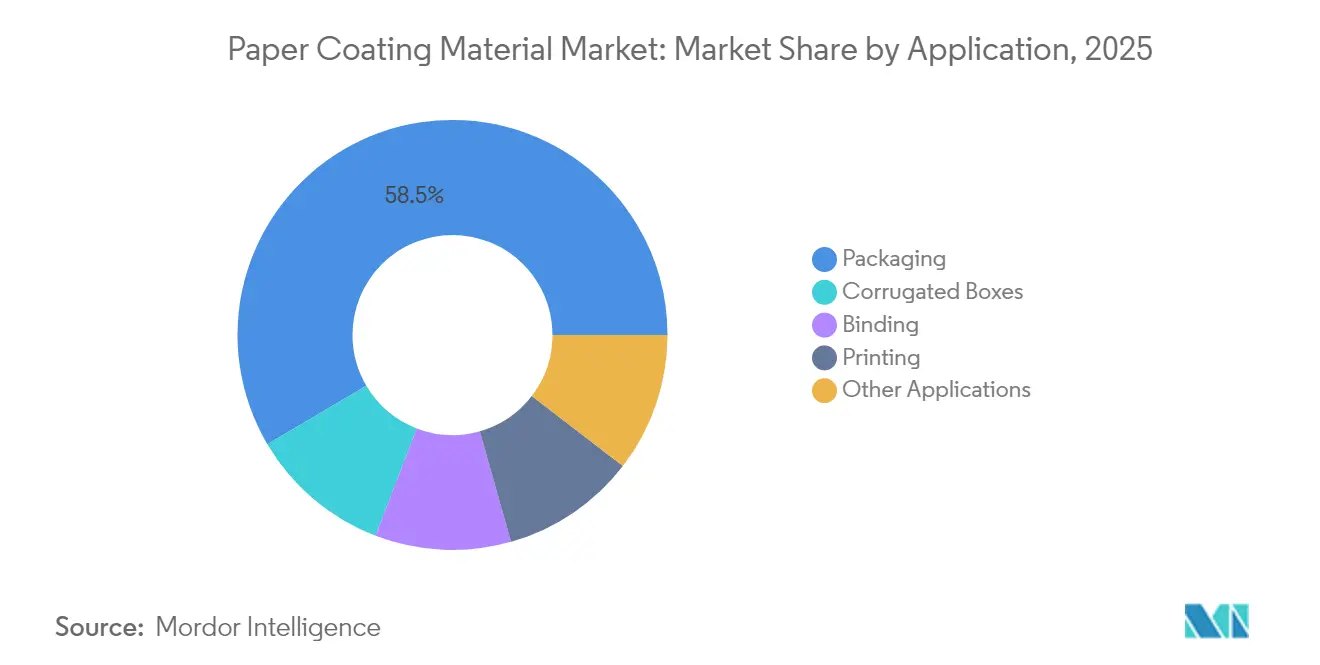

- Nach Anwendung entfiel auf Verpackung im Jahr 2025 ein Anteil von 52,96 % an der Marktgröße für Papierauftragsmaterialien, und für Wellpappschachteln wird im Zeitraum 2026 bis 2031 eine CAGR von 2,97 % prognostiziert.

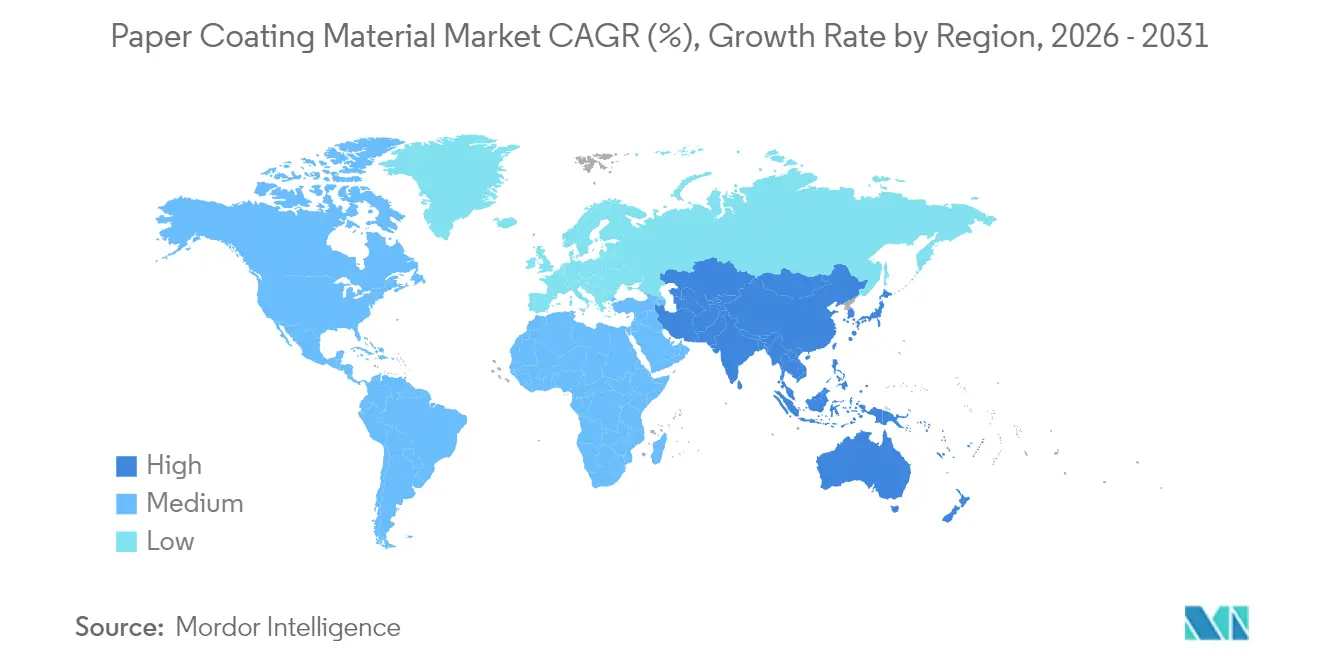

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Anteil von 46,88 % an der Gesamtnachfrage; sie wird voraussichtlich mit einer CAGR von 3,39 % bis 2031 wachsen und damit die weltweit höchste Wachstumsrate aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Papierauftragsmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Druck- und Verpackungsindustrie | +0.8% | Global, mit führendem Wachstum im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Verbote von Einwegkunststoffen fördern die Substitution durch Papier | +0.6% | EU und Nordamerika als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Durch E-Commerce ausgelöster Anstieg von Well- und Flexibelpapierverpakckungen | +0.7% | Global, konzentriert auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige optische Leistung calciumcarbonatreicher Beschichtungen | +0.4% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Barrierebeschichtungslinien im Industriemaßstab gehen nach 2025 in Betrieb | +0.5% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Druck- und Verpackungsindustrie

Markeninhaber setzen verstärkt auf nachhaltige Verpackungen, da Regierungen Einwegkunststoffe einschränken, was die Gesamtnachfrage nach Papiersubstraten mit Beschichtungen für Barriere-, Bedruckbarkeits- und ästhetische Eigenschaften steigert[1]Europäische Kommission, "Revision der Verpackungs- und Verpackungsabfallverordnung," ec.europa.eu. E-Commerce-Volumen stiegen 2024 um 12,3 %, was zu einem beispiellosen Durchsatz von Wellpappschachteln führte und den Beschichtungsverbrauch pro tausend versandte Schachteln erhöhte. Premium-Luxusverpackungen verwenden Mehrschichtbeschichtungen, die Hochglanzoberflächen liefern und damit die Margenausweitung unterstützen, selbst wenn die Massendruckvolumina abnehmen. Akteure in der Lieferkette entwickeln zunehmend gemeinsam spezialisierte Chemikalien, die es ermöglichen, dass Papier Folie in der Tiefkühlkost- und Fertiggerichtverpackung ersetzt. Dieses Nachfrageprofil hält die hohe Auslastung der Werke aufrecht, trotz struktureller Rückgänge bei den Druckvolumina.

Regulatorische Verbote von Einwegkunststoffen fördern die Substitution durch Papier

Das 65-%-Recyclingmandat der Europäischen Union für Verpackungen bis 2025 beschleunigt die Migration hin zu gestrichenen Papierlösungen, die lebensmittelkontakttaugliche und recyclierbare Anforderungen erfüllen. PFAS-Ausstiegspläne in Nordamerika und Europa eliminieren fluorierte Optionen und schaffen Raum für Calciumcarbonat- und polymerbasierte Alternativen, die strengen Migrationsgrenzwerten entsprechen. Normen wie EN 13432 und ISO 12625 ermutigen Lieferanten, biologisch abbaubare Beschichtungen zu entwickeln. Gesetze zur erweiterten Herstellerverantwortung drängen Marken dazu, Verpackungen einzusetzen, die Deponiegebühren vermeiden, wodurch gestrichene Papierformate in den Mittelpunkt von Designentscheidungen rücken. Die regulatorische Angleichung in verschiedenen Regionen verkürzt die Kommerzialisierungszyklen für global einheitliche Beschichtungsgüten.

Durch E-Commerce ausgelöster Anstieg von Well- und Flexibelpapierverpakckungen

Der Online-Einzelhandel benötigt robuste, aber leichte Versandmedien, was die Nachfrage nach feuchtigkeitsbeständigen Beschichtungen stärkt, die Waren durch dichte Vertriebsnetze schützen[2]Corrugated Packaging Alliance, "Marktanalyse 2024," corrugated.org. Für Wellpappschachteln wird eine CAGR von 3,10 % bis 2030 prognostiziert, da die Omnichannel-Erfüllung auf Lebensmittel und Pharmazeutika ausgeweitet wird. Flexible Papierverpackungen gewinnen im Bereich Lebensmittellieferung an Bedeutung und stützen sich auf Stärke-Polymer-Gemische, um Fett zu blockieren und Auslaufen zu verhindern. Beschichtungslieferanten erzielen Mehrwert mit hochlauftauglichen Güten, die das Flächengewicht reduzieren, ohne die Druckfestigkeit zu beeinträchtigen. Einzelhändler monetarisieren gebrandete Unboxing-Erlebnisse und veranlassen Drucker dazu, hochdeckende Hochglanzbeschichtungen zu spezifizieren, die die Druckqualität steigern.

Kostengünstige optische Leistung calciumcarbonatreicher Beschichtungen

Gemahlenes und gefälltes Calciumcarbonat erhält optische Helligkeit und Deckkraft zu einem Bruchteil der Kosten von Titandioxid und unterstützt damit seine breite Verbreitung in hochvolumigen Verpackungen. Fortschrittliche Oberflächenmodifikationsverfahren passen die Partikelmorphologie für niedrigviskose Schlämme an und verbessern dadurch die Gleichmäßigkeit des Auftragsgewichts. Reichliche Mineralvorkommen und ausgereifte Logistiknetzwerke sichern vorhersehbare Preise trotz petrochemischer Volatilität. Hybrid-CaCO₃-Polymer-Formulierungen erweitern die Barrierefunktionalität auf fettbeständige Snackverpackungen und Kühlkostfolien. Da Werke werkseigene PCC-Kapazitäten integrieren, festigen Beschichtungslieferanten langfristige Volumenbindungen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Medien verdrängen Druckvolumina | -0.5% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Volatile Preise für Zellstoff, Mineralien und Latex-Bindemittel | -0.3% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten für VOC- und Abwasseremissionen | -0.2% | Hauptsächlich EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Medien verdrängen Druckvolumina

Traditionelle Druckanwendungen sind mit einem strukturellen Rückgang konfrontiert, da sich die Konsumgewohnheiten bei digitalen Medien dauerhaft in Richtung elektronischer Formate verlagern, was die Nachfrage nach gestrichenem Druckpapier senkt. Die Volumen im kommerziellen Druck sind seit 2020 jährlich um 4,2 % zurückgegangen, wobei die Segmente Zeitungen und Zeitschriften die stärksten Einbrüche verzeichnen. Der Buchdruck bleibt relativ stabil, aber die digitale Transformation im Bildungsverlagswesen reduziert in entwickelten Märkten die Nachfrage nach Lehrbuchbeschichtungen. Der Wandel schafft Überkapazitäten in der Produktion von druckgradigen Beschichtungen, was die Margen unter Druck setzt und Lieferanten zwingt, sich auf Verpackungsanwendungen umzuorientieren. Herkömmliche Beschichtungsformulierungen, die für Druckanwendungen optimiert sind, erfordern häufig eine Neuformulierung, um Verpackungsleistungsanforderungen zu erfüllen, was zu Umstellungskosten und technischen Herausforderungen führt.

Volatile Preise für Zellstoff, Mineralien und Latex-Bindemittel

Instabile Rohstoffpreise beeinträchtigen die Rentabilität von Beschichtungslieferanten und Kundenvertragsverhandlungen, wobei die Kaolinpreise 2024 infolge von Lieferkettenunterbrechungen um 10 % gestiegen sind. Die Volatilität der Zellstoffpreise beeinflusst die Wirtschaftlichkeit von Papierfabriken und die Beschichtungsauftragsraten und schafft Nachfrageunsicherheit, die Kapazitätsplanungsentscheidungen erschwert. Die Kosten für Latex-Bindemittel schwanken mit den petrochemischen Rohstoffpreisen, was die Margen im Polymerbeschichtungssegment und die Wettbewerbspositionierung gegenüber mineralbasierten Alternativen beeinflusst. Die Konzentration der Lieferkette bei wichtigen Mineralvorkommen schafft geografische Risiken, insbesondere für Spezialbeschichtungsgüten, die spezifische Partikelgrößenverteilungen erfordern. Währungsschwankungen verschärfen die Volatilität der Rohstoffkosten für globale Beschichtungslieferanten mit mehrregionalen Aktivitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungsmaterial: Dominanz von Calciumcarbonat sieht sich Polymerinnovation gegenüber

Calciumcarbonat hielt im Jahr 2025 einen Marktanteil von 41,92 % am Markt für Papierauftragsmaterialien und war damit der mit Abstand größte Einzelbeitrag zur Gesamtmarktgröße für Papierauftragsmaterialien in diesem Jahr. Polymerbeschichtungen weisen jedoch mit einer CAGR von 3,07 % das schnellste Wachstum auf, da Lebensmittelverpackungen Feuchtigkeits- und Fettbarrieren erfordern, die Mineralien allein nicht bieten können.

Stärkebasierte Chemikalien gewinnen bei Marken für kompostierbare Snackverpackungen an Beliebtheit, da sie Erneuerbarkeit mit wettbewerbsfähiger Wirtschaftlichkeit verbinden. Talkum und Titandioxid erfüllen Nischenrollen in Bezug auf Helligkeit oder Glätte, doch ihre höheren Kosten begrenzen ihre Durchdringung auf Premiumgüten. Wachsformulierungen bleiben ein Grundpfeiler zur Feuchtigkeitskontrolle bei Frisch- und Tiefkühlprodukten, obwohl ihr Anteil mit der Reifung biobasierter Polymere abnimmt. Lieferanten fördern zunehmend hybride Mineral-Polymer-Systeme, die die Streueffizienz von CaCO₃ mit polymerer Versiegelung kombinieren, um Leistung und Preis auszubalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Vorherrschaft der Verpackung treibt die Marktentwicklung voran

Verpackungsanwendungen machten 2025 52,96 % der Gesamtnachfrage aus und stellen damit den größten Anteil am Markt für Papierauftragsmaterialien dar. Wellpappschachteln stehen mit einer CAGR von 2,97 % bis 2031 an der Spitze, da der Omnichannel-Einzelhandel skaliert, während flexible Verpackungen neue Marktanteile gewinnen, da sich die Schnellgastronomie in Richtung Faserstoffformate verlagert.

Druck- und Schreibpapierqualitäten gehen parallel zur digitalen Substitution zurück, obwohl Nischenbereiche wie Kunstbücher, Fotoalben und Sicherheitsdruck eine begrenzte, aber stabile Nachfrage nach gestrichenem Papier aufrechterhalten. Buchbinderei und Spezialetikettenprodukte profitieren von Markensicherheitsmerkmalen und nutzen Mikroprägungsbeschichtungen zur Fälschungsabwehr. Da Konsumgüter auf Versprechen zu minimalen Kunststoffanteilen umstellen, diversifizieren sich verpackungsgradige Beschichtungen in wasserbasierte Dispersionsbarrieren und Biowachse und erweitern damit das Portfolio, das auf Hochmargensegmente ausgerichtet werden kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum repräsentierte 2025 46,88 % des weltweiten Verbrauchs und wird voraussichtlich mit einer CAGR von 3,39 % wachsen, was seine zentrale Rolle bei der Gestaltung des künftigen Umfangs und der Zusammensetzung der Nachfrage im Markt für Papierauftragsmaterialien unterstreicht. Chinas Produktionssteigerung um 7,2 % in Verbindung mit Indiens wachsender Verpackungsgüterproduktion sichert inkrementelle Tonnagen. Wettbewerbsfähige Arbeitskosten, dichte Rohstoffnetzwerke und staatlich geförderte Infrastruktur fördern einen sich selbst verstärkenden Fertigungsstandort, der die regionalen Lieferketten verankert.

Nordamerika verzeichnet eine beachtliche, aber reife Nachfrage, bei der Innovation mehr Gewicht hat als das schiere Volumen. Lebensmittelechte Dispersionsbarrieren, die den FDA-Migrationsvorschriften entsprechen, erzielen Premiumpreise, und Werke rüsten zunehmend Vorhangbeschichter nach, um trendige recyclierbare Becherstockpapiere zu liefern. Die politische Ausrichtung Europas an Kreislaufwirtschaftszielen veranlasst Käufer, auf biologisch abbaubare Beschichtungen umzusteigen, und das 65-%-Recyclingziel bis 2025 beschleunigt die Qualifikationszyklen für neue Chemikalien.

Südamerika sowie der Nahe Osten und Afrika entwickeln sich von einem niedrigen Ausgangsniveau aus, aber Urbanisierung und Einzelhandelsexpansion erhöhen den Pro-Kopf-Verpackungsverbrauch. Brasiliens Rückkehr zum BIP-Wachstum belebt die Wellpappsendungen, während Saudi-Arabiens Lokalisierungsanreize der Vision 2030 Investitionen in Beschichtungslinien von multinationalen Papierherstellern anziehen. Lieferkettenrisiken, Währungsvolatilität und politische Unsicherheit dämpfen das Tempo, doch First-Mover-Lieferanten sichern sich Positionen durch Joint Ventures und lokale technische Servicezentren.

Wettbewerbslandschaft

Der Markt für Papierauftragsmaterialien ist mäßig konzentriert. Marktführer nutzen integrierte Produktion und Forschung & Entwicklung, um sich auf der Grundlage von Barriereleistung und Nachhaltigkeitsnachweisen zu differenzieren. BASFs Veräußerung von Nicht-Kernbeschichtungsanlagen im Jahr 2024 lenkt das Kapital auf Hochbarriere-Biodispersionslinien um, die auf Premiumverpackungen ausgerichtet sind. Dow eröffnete 2025 in Frankreich seine BLUEWAVE-Plattform im Wert von 15 Millionen USD, um den Rollout von Dispersionstechnologien für recyclingfähige Becher und Verpackungen zu beschleunigen. Strategische Kooperationen nehmen zu, da Werke Inline-Barrierebeschichter installieren; Papier- und Chemikalienhersteller entwickeln gemeinsam Güten, die Haltbarkeits- und Bedruckbarkeitsziele erfüllen und gleichzeitig die Markteinführungszeit verkürzen. Auf PFAS-freie Dispersionen und enzymatische Vernetzer ausgerichtete Patentportfolios etablieren sich als neue Wettbewerbsvorteile. Trotz mäßiger Konsolidierung behaupten regionale Akteure ihre Nischen durch agile Dienstleistungen und maßgeschneiderte Formulierungen für lokale Substrate.

Marktführer in der Papierauftragsmaterialienbranche

BASF

Dow

Imerys

Omya International AG

APP Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Dow gab die Eröffnung seiner fortschrittlichen BLUEWAVE-Anlage am Standort Dow Coating Materials in Lauterbourg, Frankreich, bekannt. Die BLUEWAVE-Technologie wird es Dow ermöglichen, seine Produktion von Dispersionssperrbeschichtungen zu steigern. Diese Beschichtungen sind für die Entwicklung innovativer Papierverpackungslösungen mit einem überlegenen Umweltprofil unerlässlich.

- April 2023: Omya International AG kündigte seine Absicht an, in sieben werkseigene Anlagen für gemahlenes und gefälltes Calciumcarbonat an Papier- und Kartonstandorten in China und Indonesien zu investieren. Die neuen Anlagen werden in der Lage sein, ein breites Produktportfolio herzustellen, einschließlich Füllstoffqualität PCC & GCC, Beschichtungsqualität GCC und High-End-GCC für den Ersatz von Ton.

Berichtsumfang des globalen Marktes für Papierauftragsmaterialien

Die Mischung aus Materialien oder einem Polymer, die verwendet wird, um dem Papier bestimmte Eigenschaften zu verleihen, wird als Papierauftragsmaterial bezeichnet. Diese werden als Beschichtungen auf dem Basispapierpier aufgetragen, um dessen Glätte, Textur und Widerstandsfähigkeit zu verbessern.

Der Markt für Papierauftragsmaterialien ist nach Beschichtungsmaterial, Produkt, Anwendung und Geografie segmentiert. Nach Beschichtungsmaterial ist der Markt in Ton, Kaolinit, Calciumcarbonat, Bentonit, Talkum und sonstige Beschichtungsmaterialien segmentiert. Nach Produkt ist der Markt in maschinenfertig gestrichene Papiere, Standard gestrichene Feinpapiere, Niedriggewichtsbeschichtungspapiere, Kunstdruckpapier und Produkte segmentiert. Nach Anwendung ist der Markt in Verpackung, Bindung, Druck, Wellpappschachteln und sonstige Anwendungen segmentiert.

Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Papierauftragsmaterialien in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Ton |

| Calciumcarbonat |

| Stärke |

| Talkum |

| Titandioxid |

| Wachs |

| Polymer |

| Sonstige Beschichtungsmaterialien |

| Verpackung |

| Bindung |

| Druck |

| Wellpappschachteln |

| Sonstige Anwendungen |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Türkei | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Beschichtungsmaterial | Ton | |

| Calciumcarbonat | ||

| Stärke | ||

| Talkum | ||

| Titandioxid | ||

| Wachs | ||

| Polymer | ||

| Sonstige Beschichtungsmaterialien | ||

| Nach Anwendung | Verpackung | |

| Bindung | ||

| Druck | ||

| Wellpappschachteln | ||

| Sonstige Anwendungen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Türkei | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Papierauftragsmaterialien im Zeitraum 2026 bis 2031 erwartet?

Der Markt wird voraussichtlich jährlich um 2,18 % wachsen und sich von 1,26 Milliarden USD im Jahr 2026 auf 1,4 Milliarden USD bis 2031 entwickeln.

Welches Beschichtungsmaterial hält heute den größten Marktanteil?

Calciumcarbonat dominiert mit einem Anteil von 41,92 % an der Nachfrage des Jahres 2025, da es Kosten und optische Leistung ausgewogen vereint.

Warum ist der Asien-Pazifik-Raum der größte regionale Verbraucher?

Chinas Produktionssteigerung um 7,2 % und Indiens Verpackungsboom verleihen dem Asien-Pazifik-Raum einen Anteil von 46,88 % und die höchste Wachstumsrate von 3,39 %.

Was treibt das schnellere Wachstum bei Polymerbeschichtungen an?

Polymerchemikalien bieten Fett- und Feuchtigkeitsbarrieren, die für Lebensmittelverpackungen unerlässlich sind, und erzielen damit bis 2031 eine CAGR von 3,07 %.

Wie beeinflussen Kunststoffverbotsregelungen die Nachfrage?

Recyclingmandate der EU und Nordamerikas lenken Weiterverarbeiter hin zu gestrichenem Papier, das Barriere- und Kompostierbarkeitsanforderungen erfüllt.

Seite zuletzt aktualisiert am: