Biomaterialien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

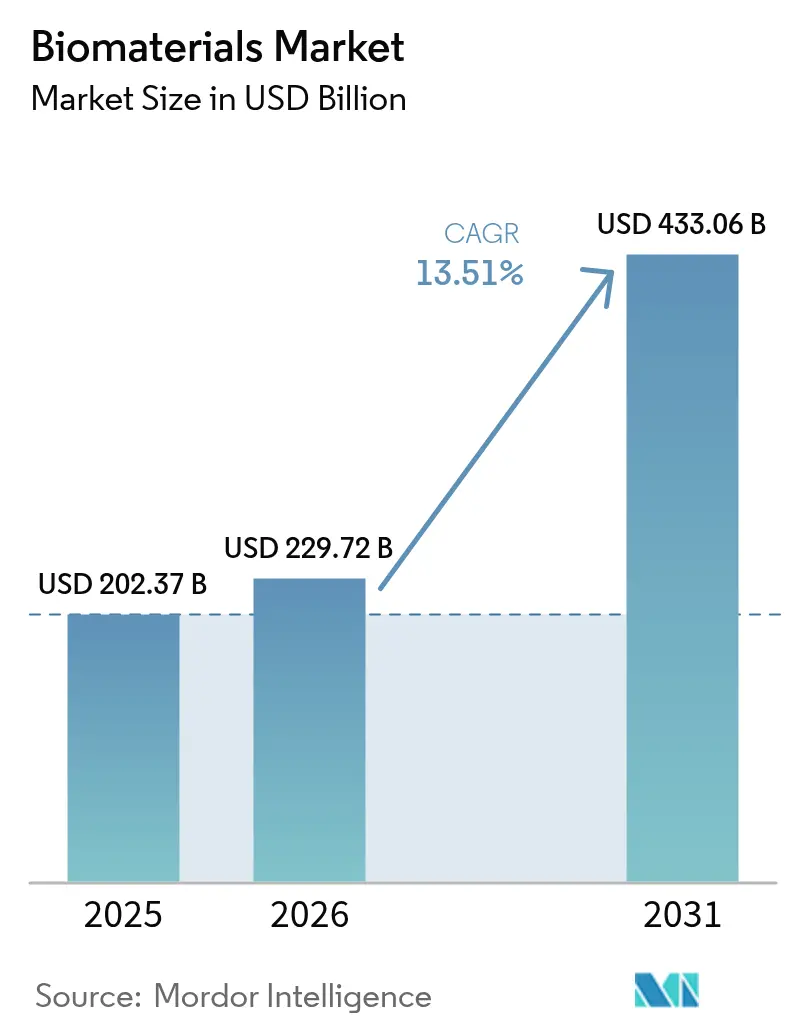

| Marktgröße (2026) | 229.72 Milliarden US-Dollar |

| Marktgröße (2031) | 433.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

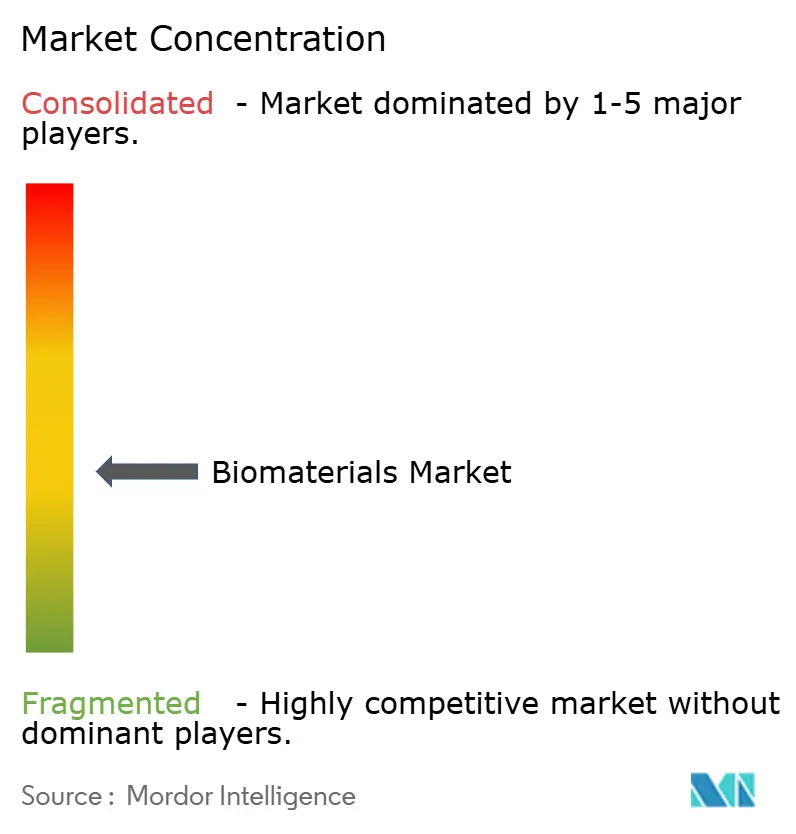

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biomaterialien Marktanalyse von Mordor Intelligence

Die Biomaterialien Marktgröße wird im Jahr 2026 auf 229,72 Mrd. USD geschätzt, ausgehend vom Wert 2025 von 202,37 Mrd. USD, mit Prognosen für 2031 von 433,06 Mrd. USD, was einem CAGR von 13,51 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum gewinnt an Dynamik durch alternsbedingtes Eingriffswachstum, rasche Durchbrüche in der regenerativen Medizin und vereinfachte regulatorische Zulassungswege. Polymere Materialien halten die Nachfrage dank ihrer Anpassungsfähigkeit bei kardiovaskulären Stents und orthopädischen Implantaten aufrecht, während aus Abfallstoffen gewonnene natürliche Materialien im Zuge verschärfter Kreislaufwirtschaftsvorschriften rasch zunehmen. Nordamerika profitiert von 1.041 FDA-Breakthrough-Device-Designierungen, die die Kommerzialisierung risikoärmer gestalten, während Asien-Pazifik mit zweistelligem Wachstum überholt, gestützt durch Chinas fünffachen Anstieg bei Kniegelenkersatzoperationen und Japans Innovationen bei induzierten pluripotenten Stammzellen (iPSC). Strategische Akquisitionen – wie der Kauf von LimaCorporate durch Enovis für 800 Mio. EUR – unterstreichen Bestrebungen zur vertikalen Integration mit dem Ziel, Rohstoffengpässe und Compliance-Engpässe gemäß EU-MDR abzufedern[1]Quelle: Enovis Corporation, „Enovis schließt Übernahme von LimaCorporate ab”, enovis.com .

Wichtigste Erkenntnisse des Berichts

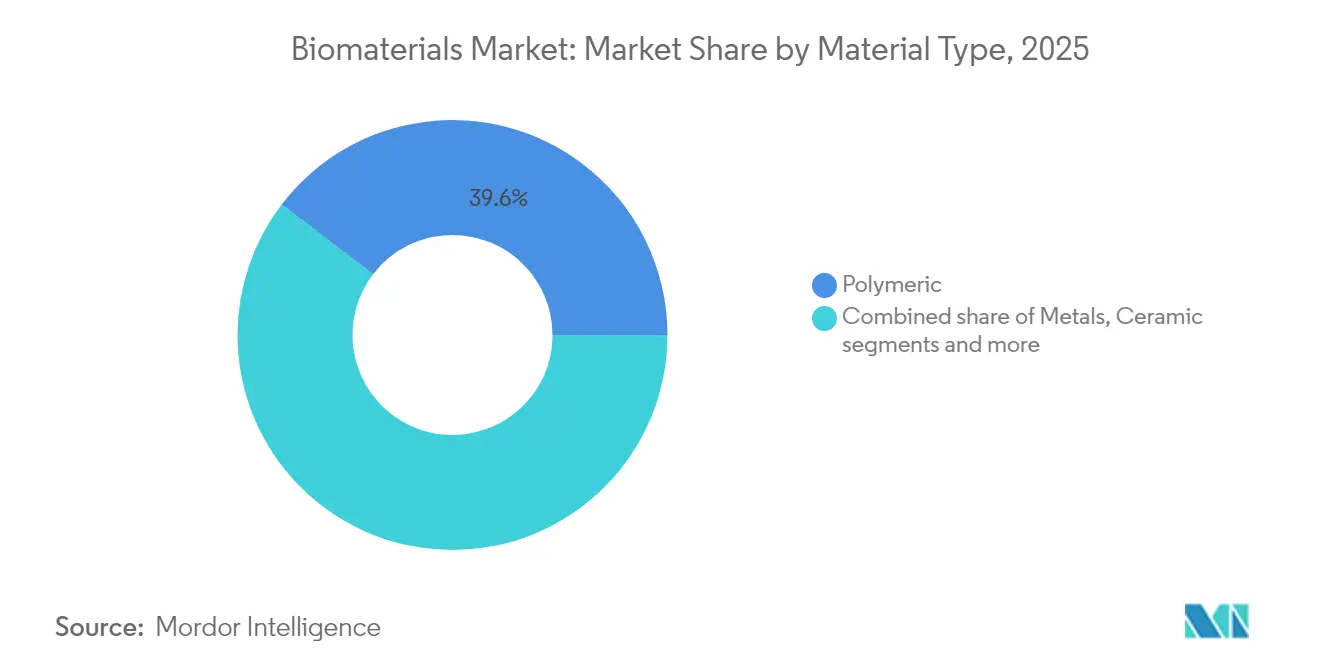

- Nach Materialtyp führten polymere Materialien mit einem Biomaterialien Marktanteil von 40,15 % im Jahr 2024, während natürliche Biomaterialien bis 2030 den schnellsten CAGR von 14,67 % verzeichnen sollen.

- Nach Herkunft entfielen synthetische Biomaterialien im Jahr 2024 auf 70,60 % der Biomaterialien Marktgröße; natürliche Pendants wachsen bis 2030 mit einem CAGR von 14,84 %.

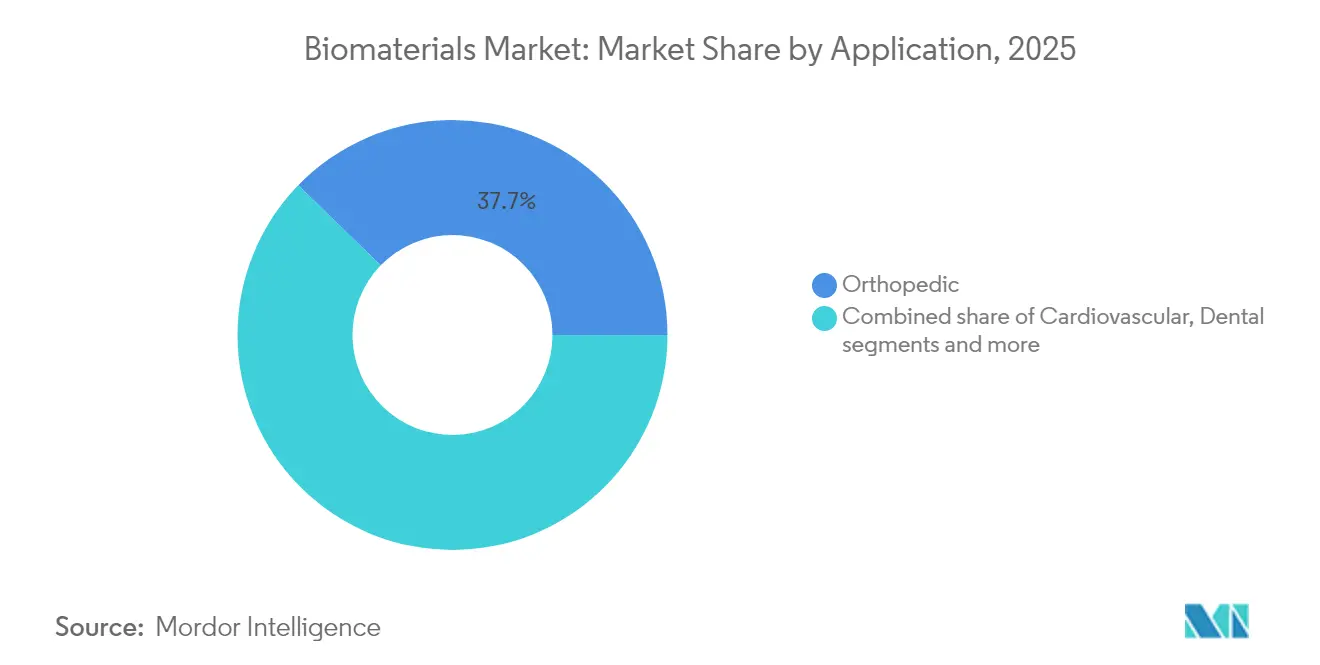

- Nach Anwendung entfiel auf die Orthopädie im Jahr 2024 ein Anteil von 38,27 % an der Biomaterialien Marktgröße, während Tissue Engineering und regenerative Medizin den höchsten CAGR von 15,01 % bis 2030 verzeichnen.

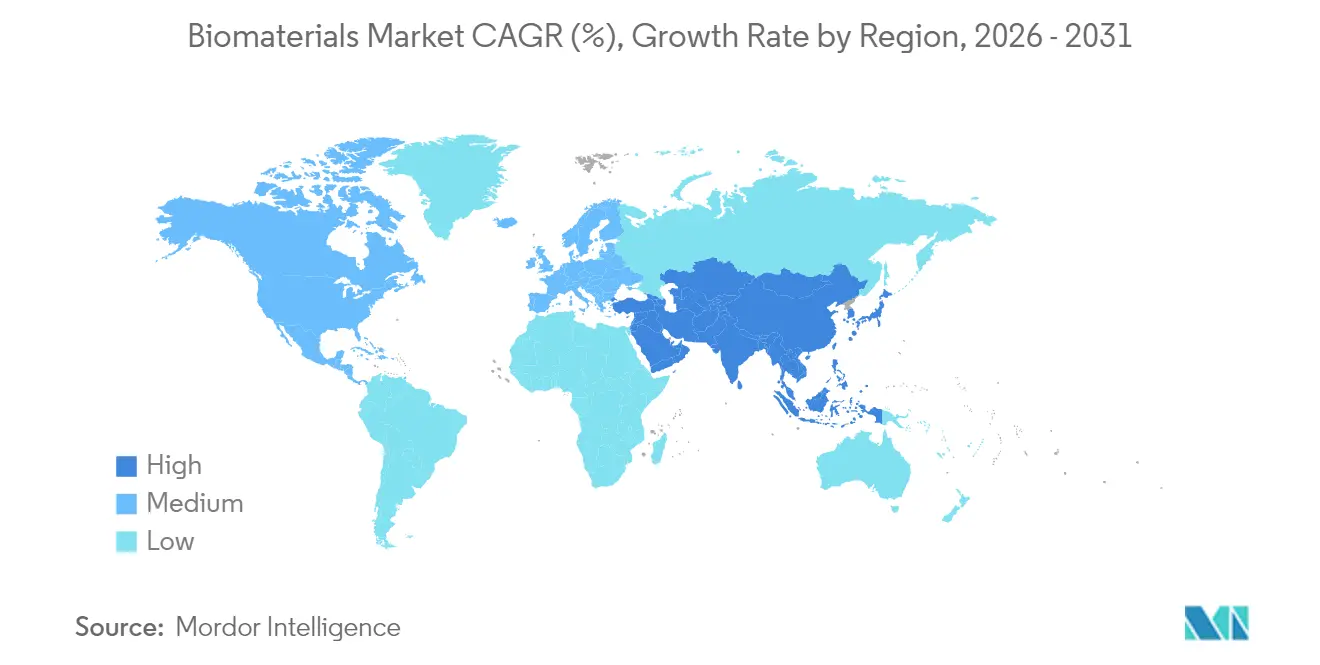

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Biomaterialien Marktanteil von 42,23 %; Asien-Pazifik soll bis 2030 den schnellsten CAGR von 15,19 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biomaterialien Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersbedingter Anstieg der Gelenkersatzoperationen | +3.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Fortschritte in der regenerativen Medizin und im 3D-Biodruck | +2.8% | Nordamerika und EU führend, Asien-Pazifik aufholend | Mittelfristig (2–4 Jahre) |

| Ausweitung kardiovaskulärer Eingriffe mit Bio-Stents | +2.1% | Global, mit Beschleunigung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Staatliche Forschungs- und Entwicklungsförderungen und beschleunigte Zulassungen für Durchbruchsimplantate | +1.9% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Entstehung von 4D-stimuliresponsiven Biomaterialien | +1.4% | Forschungszentren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Kreislaufbioökonomie-Impuls für aus Abfallstoffen gewonnene natürliche Biomaterialien | +1.1% | EU führend, globale Übernahme folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingter Anstieg der Gelenkersatzoperationen

Das Volumen primärer Kniearthroplastiken allein in den Vereinigten Staaten soll bis 2030 um 673 % steigen, und Deutschland erwartet bis 2040 einen Anstieg der Kniearthroplastiken um 55 %. Jüngere und aktivere Patienten stellen mittlerweile die Mehrheit der Kandidaten dar, was Implantatentwickler zwingt, Verschleißfestigkeit und Osseointegrations-Langlebigkeit zu priorisieren. Kolumbien prognostiziert bis 2050 39.270 Arthroplastiken der unteren Extremitäten, von denen 52,7 % Frauen betreffen werden, was geschlechtsspezifische Biomaterialformulierungen vorantreibt. Die anhaltende Eingriffspipeline schützt den Biomaterialien Markt vor traditionellen Gesundheitsausgabenzyklen.

Rasche Fortschritte in der regenerativen Medizin und im 3D-Biodruck

Die Förderung der kanadischen Regierung in Höhe von 72,75 Mio. CAD für Aspect Biosystems signalisiert politisches Vertrauen in biogedruckte Gewebe, während maschinenlerngesteuertes Modellieren einen R² > 0,999 für Formvorhersagen bei 4D-Gerüsten erreicht. Die FDA-Zulassung von Symvess, dem ersten azellulären tissue-engineered Gefäß, schafft einen Präzedenzfall und beschleunigt die klinische Translation. Mit zunehmender regulatorischer Klarheit weitet sich die Venture-Aktivität auf Asien-Pazifik aus, wo Japans iPSC-basierte Hornhautepithel-Transplantationen die regionale Wettbewerbsfähigkeit unterstreichen und den Ausblick auf den Biomaterialien Markt weiter stärken.

Ausweitung kardiovaskulärer Eingriffe mit Bio-Stents

Biologisch abbaubare Plattformen verdrängen permanente metallische Stents durch Minderung später Thrombosen, und Tantal-Niob-Legierungen ermöglichen präzise, patientenspezifische 3D-gedruckte Geräte. Die Übernahme des Gefäßbereichs von BIOTRONIK durch Teleflex für 760 Mio. EUR bestätigt die Wachstumsaussichten für wirkstoffbeschichtete Ballons und resorbierbare Gerüste. In Verbindung mit prädiktivem Abbaumodellieren können Entwickler Stent-Lebenszyklen feinabstimmen, die Markteinführungszeit verkürzen und die Entwicklung des Biomaterialien Marktes stärken.

Staatliche Forschungs- und Entwicklungsförderungen und beschleunigte Zulassungen für Durchbruchsimplantate

Das FDA-Breakthrough-Devices-Programm hat 1.041 Designierungen vergeben, von denen 128 eine Marktzulassung erhalten haben, was das Kommerzialisierungsrisiko erheblich reduziert. NIH-Bioengineering-Förderungen und RMAT-Wege lenken Kapital in orthopädische und kardiovaskuläre Implantate. Frühe Anwender wie Amphix Bio und Renovos nutzen diese Mechanismen, um orthopädische Transplantatersatzprodukte schneller in die Kliniken zu bringen, und stärken so die Innovationspipelines im gesamten Biomaterialien Markt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und chirurgische Kosten für Biomaterialien der nächsten Generation | -2.3% | Global, mit höherer Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Langwierige mehrstufige regulatorische und klinische Validierungszeiträume | -1.8% | Global, wobei EU-MDR zusätzliche Komplexität schafft | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Speziallegierungselementen (z. B. Nb, Ta) | -1.5% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umweltbezogene Überprüfung von Auswaschstoffen aus synthetischen Polymeren | -0.9% | EU führend, Nordamerika folgend, globale Übernahme erwartet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und chirurgische Kosten für Biomaterialien der nächsten Generation

Inflation und Lieferkettenerschütterungen trieben die Kosten der Auftragsfertigung im Jahr 2024 in die Höhe, während Polytetrafluorethylen-Engpässe zur Eigenproduktion und Lagerbestandsaufstockung zwangen, was den Cashflow kleiner Gerätehersteller beeinträchtigte. Die Tantalpreise stiegen 2023 auf 5.190 USD pro kg, was die Margen für Spezialimplantatlieferanten einengte. Die EU-MDR-Konformität fügt 18–24 Monate und erhebliche Zertifizierungskosten hinzu, was 50 % der befragten europäischen Unternehmen dazu veranlasste, ihre Portfolios zu reduzieren.

Langwierige mehrstufige regulatorische und klinische Validierungszeiträume

Im Jahr 2023 wurden nur 4.873 MDR-Zertifikate gegenüber 14.539 Anträgen ausgestellt, was einen Rückstau schafft, der neue Produkteinführungen begrenzt und das Risiko von Geräteengpässen in Europa birgt. Akademische Labore kämpfen mit der Anpassung an das Qualitätsmanagementsystem, während die erweiterte Leitlinie der FDA zur chemischen Analyse die Biokompatibilitätstestzyklen in den USA verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Stärke der Polymere trifft auf natürliche Disruption

Polymere Materialien hielten im Jahr 2025 einen Anteil von 39,62 % am Biomaterialien Markt und dominierten kardiovaskuläre und orthopädische Anwendungen. Kollagen aus Fischabfällen und aus Insekten gewonnenes Chitosan beschleunigen die Aufnahme natürlicher Materialien und treiben einen CAGR von 14,52 % voran, der die Vorherrschaft der Polymere herausfordert. Verbundstoffhybride verbinden metallische Festigkeit mit polymerer Elastizität und erfüllen die Anforderungen an Lasttragevermögen bei jüngeren Arthroplastiepatienten. Durch 4D-Druck hergestellte Formgedächtnispolymere ermöglichen Gerüste, die sich in vivo anpassen – ein Differenzierungsmerkmal für Tissue-Engineering-Unternehmen, die Erstattungsprämien anstreben.

Natürliche Kandidaten profitieren auch von EU-Kreislaufwirtschaftsanreizen, die die Kollagenextraktion aus Sardinenschuppen und das Upcycling von Krebstierabfällen beschleunigen. Metallische Biomaterialien bleiben trotz der Anfälligkeit für Tantal- und Niob-Versorgungsrisiken bei Hüftprothesen mit hohen Ermüdungsfestigkeitsanforderungen unverzichtbar. Der Biomaterialien Markt belohnt weiterhin Lieferanten, die in der Lage sind, die Rohstoffvolatilität durch Recycling und Dual-Sourcing-Strategien abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herkunft: Synthetische Dominanz trifft auf nachhaltigen Schwung

Synthetische Materialien machten im Jahr 2025 70,05 % der Biomaterialien Marktgröße aus, dank gut etablierter Produktion und vorhersehbarer Leistung. Natürliche Alternativen expandieren jedoch mit einem CAGR von 14,71 %, gestützt durch Präzisionsfermentationskollagen, biobasierte Polymere und bakterielle Zellulose-Hydrogele, die eine vergleichbare mechanische Integrität erreichen. Die regulatorische Überprüfung von Auswaschstoffen aus synthetischen Polymeren drängt Entwickler zu biobasierten Ersatzstoffen, insbesondere bei pädiatrischen und Langzeitimplantaten.

Synthetische Innovatoren konzentrieren sich auf biologisch abbaubare Poly-Milchsäure-co-Glykolsäure und Polyhydroxyalkanoate, die sicher resorbieren und Margen gegen potenzielle Verbote persistenter Polymere schützen. Natürliche Neueinsteiger nutzen Patente bei der Umwandlung von lignocellulosischer Biomasse und verwandeln Forstabfälle in medizinische Nanofasern, was die Lieferantenvielfalt erweitert und die Preismacht synthetischer Materialien dämpft.

Nach Anwendung: Orthopädische Führungsposition durch regenerativen Aufschwung herausgefordert

Orthopädische Geräte machten im Jahr 2025 37,74 % der Biomaterialien Marktgröße aus, gestützt durch Rekordvolumina bei Hüft- und Knieoperationen. Tissue Engineering und regenerative Medizin verzeichnen jedoch den stärksten CAGR von 14,86 %, da FDA-Zulassungen wie Symvess und lokale iPSC-Hornhauttransplantate biologische Substitute validieren. Kardiovaskuläre Segmente beschleunigen sich durch Bio-Stents, und Dentalanbieter setzen 3D-Druck für chairside-Kronen ein und verkürzen so Behandlungszyklen.

Plastische Chirurgie und Neurologie entwickeln sich zu Anwendern der nächsten Welle, indem sie bioresorbierbare Netze und Polymer-Neuralschnittstellen integrieren, die Entzündungen begrenzen. Wundheilungslösungen kombinieren antimikrobielle Peptide mit Hydrogel-Matrizen zur Behandlung diabetischer Geschwüre, die in alternden Bevölkerungen verbreitet sind. Insgesamt schützen diversifizierte klinische Pipelines den Biomaterialien Markt vor der Abhängigkeit von einem einzigen Segment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Biomaterialien Marktanteil von 41,78 %, gestützt durch 1.041 FDA-Breakthrough-Designierungen und umfangreiche Unternehmensforschung und -entwicklung. Etablierte Erstattungsregelungen und robuste Chirurgenausbildungsprogramme fördern die rasche Übernahme von Premium-Implantaten und signalisieren staatliche Unterstützung für Biodruck-Vorhaben.

Europa kämpft mit MDR-Engpässen – im Jahr 2023 wurden nur 4.873 Zertifikate aus 14.539 Anträgen ausgestellt –, was Markteinführungen verzögert und einige Hersteller dazu veranlasst, Altgeräte zurückzuziehen. Dennoch erwartet Deutschland bis 2040 einen Anstieg der Kniegelenkersatzoperationen um 55 %, was die Nachfrage sichert, sobald die Compliance-Hürden überwunden sind. EU-Kreislaufbioökonomie-Förderungen beschleunigen auch aus Insekten gewonnene Chitosananlagen und verschaffen natürlichen Materialien einen First-Mover-Vorteil.

Asien-Pazifik verzeichnet den schnellsten CAGR von 15,03 %, angetrieben durch Chinas fünffachen Anstieg bei Kniegelenkersatzoperationen und Japans erste iPSC-Hornhauttransplantationen am Menschen. Selbst bei einem Rückgang der Venture-Finanzierung um 22 % gegenüber den Höchstständen von 2021 strebt der Medizintechniksektor der Region noch immer einen Umsatz von 225 Mrd. USD im Jahr 2030 an, was globale OEMs zur Lokalisierung der Fertigung ermutigt. Südkorea und Australien bauen Kapazitäten durch fortschrittliche Verbundstoffdruckzentren aus, während Indiens wachsende Mittelschicht das Volumenbedarfs für kosteneffiziente Implantate verstärkt.

Wettbewerbslandschaft

Die Konsolidierung beschleunigt sich, da Unternehmen Rohstoffpipelines und regulatorisches Fachwissen sichern. Enovis übernahm LimaCorporate für 800 Mio. EUR und ergänzte damit das Know-how im Bereich 3D-gedrucktes trabekuläres Titan sowie das Ziel, den Rekonstruktionsumsatz auf 1 Mrd. USD zu steigern. Die Übernahme des Gefäßinterventionsbereichs von BIOTRONIK durch Teleflex für 760 Mio. EUR erweitert dessen Reichweite in der interventionellen Kardiologie angesichts steigender Nachfrage nach resorbierbaren Gerüsten[2]Quelle: Teleflex Incorporated, „Teleflex übernimmt das Gefäßinterventionsgeschäft von BIOTRONIK”, teleflex.com.

Innovationsvorteile entstehen für Unternehmen, die 4D-Druck und maschinenlernbasierte Optimierung nutzen. Stryker verzeichnete im ersten Quartal 2025 ein Nettoumsatzwachstum von 11,9 %, gestützt durch Rekordinstallationen des Mako-Robotersystems. Zimmer Biomets FDA-zugelassenes zementfreies partielles Knie untermauert seine Diversifizierung im Fuß-und-Sprunggelenk-Bereich nach der Übernahme von Paragon 28. Kleinere Innovatoren nutzen regulatorische Schnellverfahren – Curitivas trabekuläres PEEK-Wirbelkörpersystem erhielt die 510(k)-Zulassung und zeigt das Potenzial additiv gefertigter Polymere.

Weißflecken-Nischen entstehen bei biologisch abbaubaren Fotopolymeren und intelligenten Materialien, die sich an Körpertemperatur oder pH-Wert anpassen, wo Universitäts-Spin-offs mit OEMs für die skalierte Produktion kooperieren. Gleichzeitig ist die Widerstandsfähigkeit der Lieferkette ein zentrales Thema; die US-amerikanische Importabhängigkeit von brasilianischem Tantal gibt Anlass zur Sorge, da China seinen lateinamerikanischen Einfluss ausbaut. Integrierte Großunternehmen, die kritische Metalle aus mehreren Quellen beziehen oder recyceln können, stärken ihre strategischen Positionen im Biomaterialien Markt.

Führende Unternehmen der Biomaterialien Branche

Koninklijke DSM N.V.

Corbion NV

Noble Biomaterials, Inc.

Dentsply Sirona

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Zimmer Biomet schloss die Übernahme von Paragon 28 ab, um die Präsenz in der 5-Mrd.-USD-Nische Fuß und Sprunggelenk zu festigen.

- Februar 2025: Teleflex übernahm den Gefäßinterventionsbereich von BIOTRONIK für 760 Mio. EUR und ergänzte damit wirkstoffbeschichtete Ballons und resorbierbare Gerüste.

Umfang des globalen Biomaterialien Marktberichts

Gemäß dem Berichtsumfang sind Biomaterialien Substanzen, die so entwickelt wurden, dass sie für einen medizinischen Zweck mit biologischen Systemen interagieren, sei es therapeutisch (Behandlung, Ergänzung, Reparatur oder Ersatz einer Körpergewebefunktion) oder diagnostisch.

Der Biomaterialien Markt ist segmentiert nach Art des Biomaterials (natürliches Biomaterial, metallisches Biomaterial, keramisches Biomaterial und polymeres Biomaterial), Anwendung (Neurologie, Kardiologie, Orthopädie, Ophthalmologie, Wundversorgung, Dental, plastische Chirurgie und sonstige Anwendungen) und Geografie (Nordamerika, Europa, Südamerika, Asien-Pazifik sowie Naher Osten und Afrika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Metalle |

| Polymer |

| Keramik |

| Verbundwerkstoffe |

| Natürlich |

| Synthetisch |

| Natürlich |

| Orthopädie |

| Kardiovaskulär |

| Dental |

| Wundheilung |

| Neurologie |

| Plastische Chirurgie |

| Tissue Engineering und Regeneration |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Metalle | |

| Polymer | ||

| Keramik | ||

| Verbundwerkstoffe | ||

| Natürlich | ||

| Nach Herkunft | Synthetisch | |

| Natürlich | ||

| Nach Anwendung | Orthopädie | |

| Kardiovaskulär | ||

| Dental | ||

| Wundheilung | ||

| Neurologie | ||

| Plastische Chirurgie | ||

| Tissue Engineering und Regeneration | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Biomaterialien Marktes?

Die Biomaterialien Marktgröße beträgt im Jahr 2026 229,72 Mrd. USD und soll bis 2031 bei einem CAGR von 13,51 % 433,06 Mrd. USD erreichen.

Welches Segment hält den größten Anteil am Biomaterialien Markt?

Polymere Materialien führten im Jahr 2025 mit einem Biomaterialien Marktanteil von 39,62 %, hauptsächlich aufgrund kardiovaskulärer und orthopädischer Anwendungen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet bis 2031 den höchsten CAGR von 15,03 % aufgrund steigender Gelenkersatzvolumina in China und der Fortschritte in der regenerativen Medizin in Japan.

Was sind die wichtigsten Wachstumstreiber für die Biomaterialien Branche?

Zu den wichtigsten Treibern zählen die alternde Bevölkerung, Durchbrüche in der regenerativen Medizin und im Biodruck, die Ausweitung kardiovaskulärer Eingriffe sowie unterstützende beschleunigte regulatorische Programme.

Wie wirkt sich die Regulierung auf die Kommerzialisierung von Biomaterialien in Europa aus?

Die Umsetzung der EU-MDR hat Zertifikatsrückstände erzeugt, mit nur 4.873 Genehmigungen aus 14.539 Anträgen im Jahr 2023, was Produkteinführungen verzögert und die Compliance-Kosten erhöht.

Seite zuletzt aktualisiert am: