Marktgröße und Marktanteil für 3D-Druckmaterialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

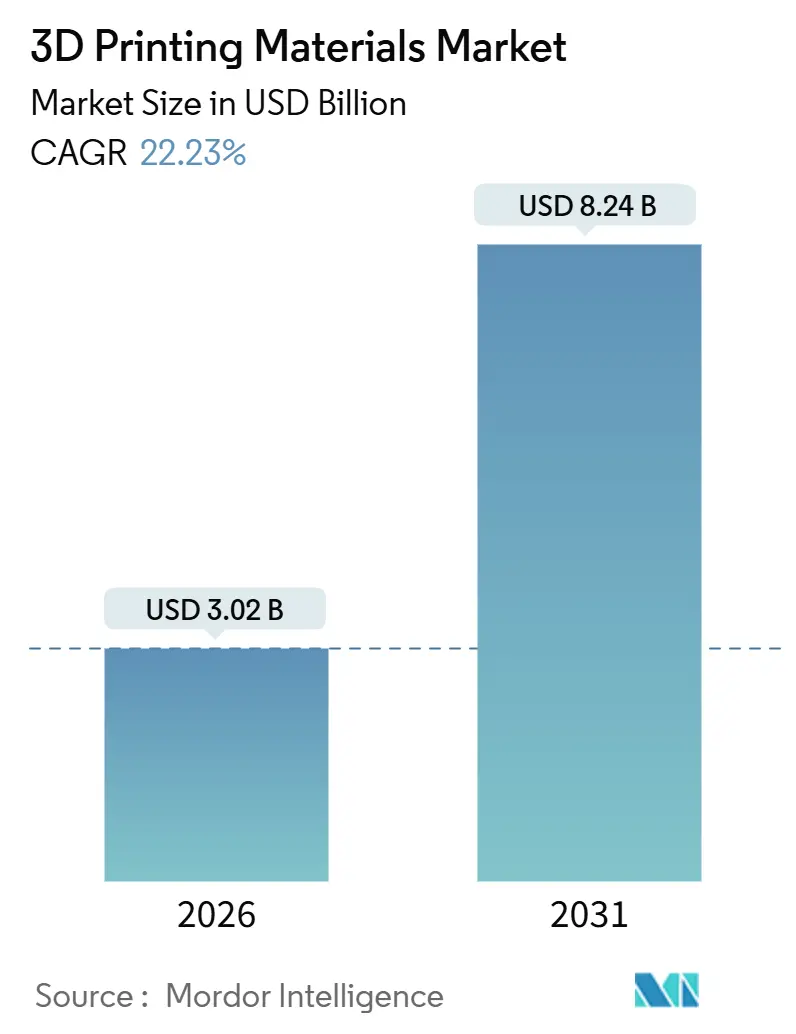

| Marktgröße (2026) | 3.02 Milliarden US-Dollar |

| Marktgröße (2031) | 8.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

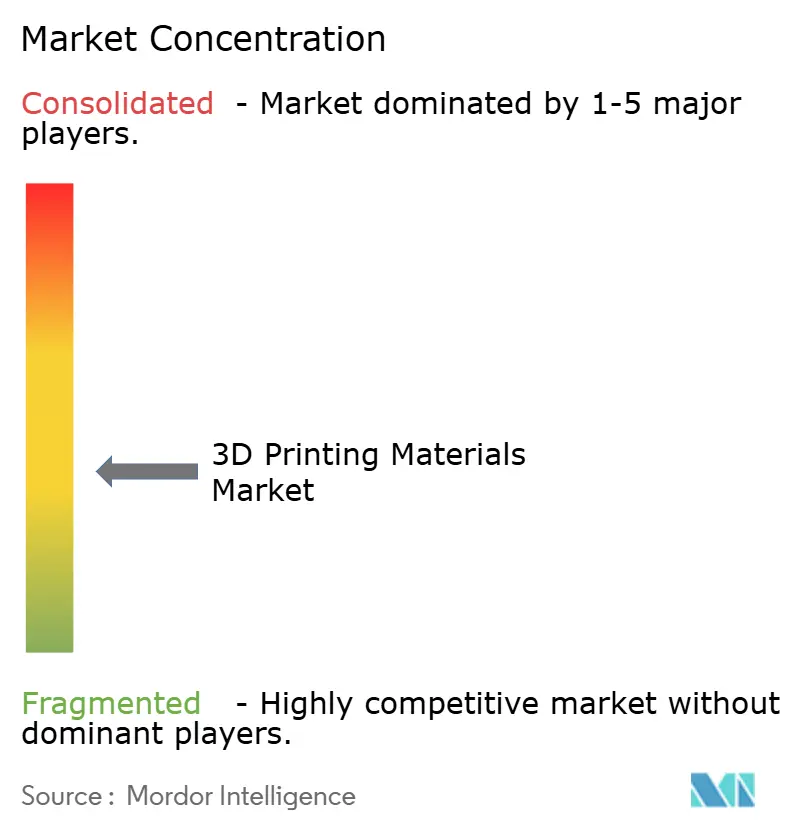

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-Druckmaterialien von Mordor Intelligence

Die Marktgröße für 3D-Druckmaterialien wird im Jahr 2026 auf 3,02 Milliarden USD geschätzt und soll bis 2031 auf 8,24 Milliarden USD anwachsen, mit einer CAGR von 22,23 % während des Prognosezeitraums (2026–2031). Zunehmende regulatorische Klarheit, sinkende Kosten pro Bauteil und topologieoptimierte Designs treiben Titan, Aluminium und Hochleistungspolymere in großem Maßstab in industrielle Fertigungsumgebungen. Verteidigungsministerien fordern nun bedarfsgerechte Ersatzteilbestände, Automobil-OEMs integrieren leichte gedruckte Halterungen in die Massenproduktion, und Medizinproduktehersteller nutzen FDA-510(k)-Zulassungen für patientenspezifische Implantate. Der Wettbewerb konzentriert sich auf die vertikale Integration, da Chemiekonzerne und Drucker-OEMs darum wetteifern, Kunden in qualifizierte, geschlossene Ökosysteme einzubinden, während strenge Zertifizierungs- und Emissionsvorschriften die Bedeutung der Chargenrückverfolgbarkeit und des Pulverrecyclings erhöhen.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp führten Kunststoffe mit einem Marktanteil von 47,78 % am Markt für 3D-Druckmaterialien im Jahr 2025; Metalle werden bis 2031 voraussichtlich mit einer CAGR von 23,34 % wachsen.

- Nach Form entfiel auf Filamente im Jahr 2025 ein Anteil von 69,90 % am Markt für 3D-Druckmaterialien, der sich bis 2031 mit einer CAGR von 23,67 % ausweitet.

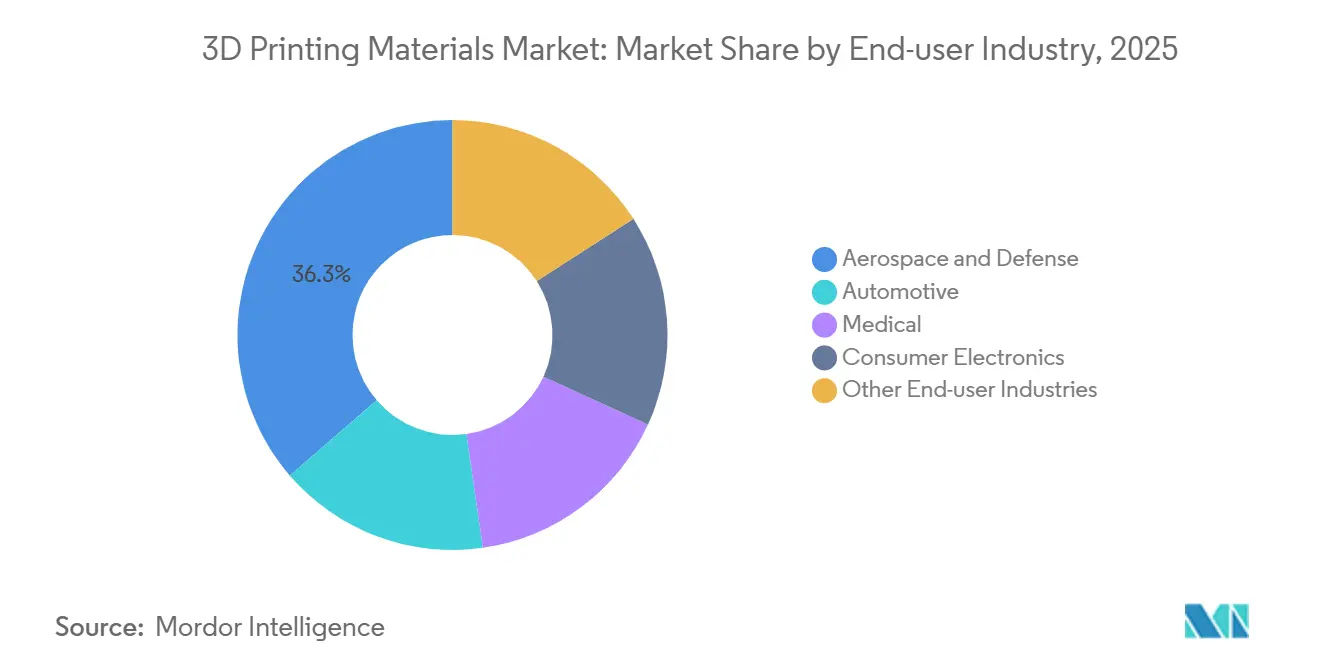

- Nach Endverbraucherbranche hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Anteil von 36,33 % am Markt für 3D-Druckmaterialien, während die Automobilbranche bis 2031 die höchste CAGR von 24,93 % verzeichnet.

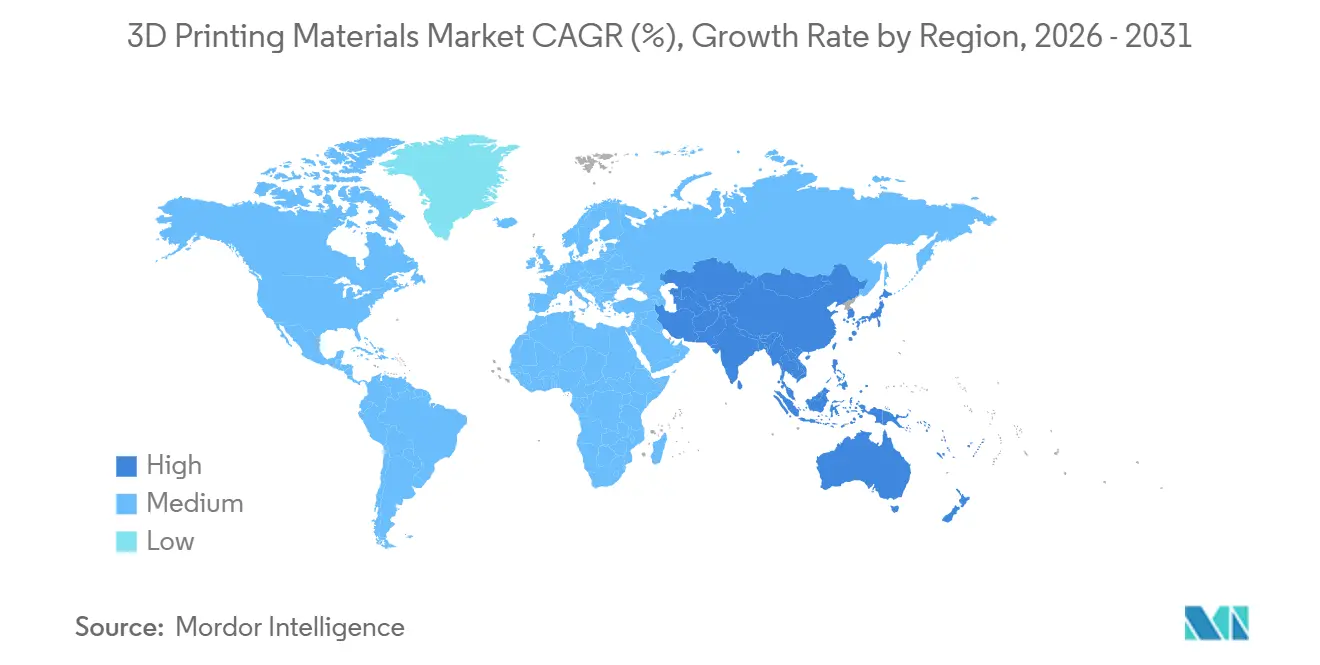

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 39,52 % am Markt für 3D-Druckmaterialien; Asien-Pazifik wächst bis 2031 mit einer CAGR von 26,78 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 3D-Druckmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Metallpulververbrauchs für die serielle Luft- und Raumfahrt- sowie Medizinproduktion | +4.5% | Kernregionen Nordamerika und Europa, Expansion im medizinischen Bereich in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei Hochleistungspolymeren | +3.8% | Weltweit, mit Schwerpunkt in Automobilzentren (Deutschland, Japan, USA) | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Gewichtsreduzierung in der Automobilindustrie | +3.2% | Europa und China führend, Nordamerika folgt | Mittelfristig (2–4 Jahre) |

| Dynamik der Massenanpassung im Gesundheitswesen und bei Konsumgütern | +2.9% | Gesundheitswesen in Nordamerika und Europa, Konsumgüter in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für bedarfsgerechte Ersatzteilbestände (Verteidigung, Schiene) | +2.1% | Verteidigung in Nordamerika, Schiene in Europa, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Metallpulververbrauchs für die serielle Luft- und Raumfahrt- sowie Medizinproduktion

Luft- und Raumfahrtkonzerne zertifizieren nun flugsicherheitskritische Bauteile wie Turbinenschaufeln und Halterungen und überführen Titan- und Aluminiumpulver von Designlabors in Produktionslinien[1]GE Additive, „Titanpulver für die Luft- und Raumfahrtproduktion”, ge.com. Im Medizinbereich steigern Hersteller den Einsatz von Kobalt-Chrom-Pulvern für Hüft- und Knieimplantate. Lieferanten priorisieren Chargenkonsistenz und Sauerstoffgrenzwerte gegenüber dem Preis und stärken damit ihren Qualitätssicherungsvorsprung. Gedruckte Titanhalterungen sind leichter als gefräste Gegenstücke und bieten lebenslange Kraftstoffeinsparungen, die den Materialkosten-Aufschlag ausgleichen. Unterdessen setzen die ASTM-F42-Normen für Partikelgröße und Reinheit hohe Markteintrittsbarrieren und beschränken Neueinsteiger auf Nischenanwendungen.

Schnelle Fortschritte bei Hochleistungspolymeren

Polyetheretherketon (PEEK) und Polyetherketonketon (PEKK) ersetzen Metalle in Anwendungen, bei denen Sterilisierbarkeit und Flammbeständigkeit Vorrang vor Gewichtsüberlegungen haben. Arkemas Kepstan PEKK hält dauerhafter Exposition gegenüber hohen Temperaturen stand und ist damit ideal für chirurgische Tabletts geeignet, die wiederholte Autoklavierzyklen überstehen müssen. Victrex steigerte seine PEEK-Lieferungen mit dem Ziel, Luft- und Raumfahrtkabinen sowie Wirbelsäulenimplantate zu beliefern, die den FAA-Entflammbarkeitsstandards entsprechen – ohne zusätzliche Beschichtungen. Materiallieferanten zertifizieren Harze nun direkt mit Endanwendern und umgehen dabei Drucker-OEMs. Dieser Ansatz hat den Qualifizierungsprozess erheblich verkürzt. Trotz des hohen Preises nimmt die Akzeptanz von PEEK zu, angetrieben durch langfristige Leistungsvorteile, die die Anfangskosten überwiegen. Gleichzeitig erschließen sich mittelklassige Polymere eine Nische, die die Lücke zwischen handelsüblichen Nylons und Premium-Luft- und Raumfahrtqualitäten überbrückt und damit die adressierbare Nachfrage des Marktes verbreitert.

Initiativen zur Gewichtsreduzierung in der Automobilindustrie

Europäische und chinesische OEMs produzieren nun optimierte Halterungen und Wärmetauscher, reduzieren das Gewicht pro Elektrofahrzeug und steigern die Reichweite. Mithilfe von Topologieoptimierungssoftware können sie im Vergleich zu traditionellen Gussteilen Material einsparen – eine Leistung, die durch Zerspanung wirtschaftlich nicht erreichbar wäre. Chinesische Elektrofahrzeug-Konzerne haben eigene Pulverbettfusionsanlagen aufgebaut, die es ihnen ermöglichen, Tier-1-Lieferanten zu umgehen und ihre Margen zurückzugewinnen. Es gibt jedoch eine Hürde: Zertifizierungsverzögerungen. Tests für ISO-26262-Ermüdung und -Vibration können die Markteinführungszeit verlängern[2]Internationale Organisation für Normung, „Aktualisierung der Normen für additive Fertigung”, iso.org. Sobald diese Hürden jedoch überwunden sind, werden die gedruckten Teile als feste Positionen in die Stückliste aufgenommen. Die Kosten pro Bauteil entsprechen denen von Druckgussteilen, was die Attraktivität der additiven Fertigung für Kleinserien mit hoher Variantenvielfalt unterstreicht.

Dynamik der Massenanpassung im Gesundheitswesen und bei Konsumgütern

Align Technology produzierte im Jahr 2025 Klarschienensets und bewies damit, dass personalisierte Designs in der Massenproduktion erfolgreich sein können. Die führenden Hörgerätehersteller Sonova und Demant haben den Druck ihrer Gehäuse automatisiert und erzielen eine bemerkenswerte Passgenauigkeit, ohne manuelle Formgebung. Sportschuhmarken drucken nun leistungsoptimierte Zwischensohlen, die auf individuelle Gangmuster zugeschnitten sind, und unterstreichen damit ihre Fähigkeit, Premiumpreise zu erzielen. Individuelle Implantate erzielen einen Preisaufschlag aufgrund verbesserter Patientenergebnisse, und es entstehen zusätzliche Kosten für Pulverrückverfolgbarkeit und Biokompatibilitätstests. Für eine breitere Akzeptanz müssen die Harzpreise sinken und die Druckgeschwindigkeiten die aktuellen Benchmarks übertreffen – beides wird voraussichtlich innerhalb des Prognosezeitraums erreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Materialkosten | -2.8% | Weltweit, besonders ausgeprägt in Schwellenmärkten (Indien, Brasilien, Mexiko) | Kurzfristig (≤ 2 Jahre) |

| Strenge Zertifizierung für Luft- und Raumfahrt- sowie Medizinqualitäten | -2.3% | Regulierungszonen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Nanopartikelemissionen und Entsorgung von Abfallpulver | -1.7% | Europa und Nordamerika, zunehmend auch in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Materialkosten

Industrielle Metalldrucker sind teuer, und PEEK-Filament ist deutlich kostspieliger als handelsübliches ABS. Trotz der günstigen Wirtschaftlichkeit bei der Produktion begrenzter Stückzahlen pro Jahr zögern mittelständische Hersteller in Schwellenmärkten bei der Einführung dieser Technologien. Die Akzeptanz von HPs Multi Jet Fusion konzentriert sich überwiegend auf Lohnfertiger statt auf Endanwender. Darüber hinaus erfordern Abonnementmodelle, die Pulver mit Engineering-Support kombinieren, mehrjährige Verpflichtungen. Dies stellt kleinere Unternehmen vor Herausforderungen und führt zu einem gespaltenen Markt: Während kapitalstarke OEMs expandieren, stagnieren Prototypenhersteller.

Strenge Zertifizierung für Luft- und Raumfahrt- sowie Medizinqualitäten

Die Qualifizierung eines neuen Materials nimmt Lieferanten erhebliche Zeit in Anspruch, da sie Zug-, Ermüdungs- und Biokompatibilitätstests gemäß ASTM F42 und ISO 13485 durchführen. Luft- und Raumfahrt-OEMs verlangen zusätzliche Audits, fordern Pulverchargenrückverfolgbarkeit und AS9100-Konformität, was den Verwaltungsaufwand erhöht. Diese Herausforderungen begünstigen etablierte Akteure und drängen Startups an den Rand – selbst solche mit fortschrittlichen Formulierungen. Infolgedessen tendiert der Sektor zu vorzertifizierten Portfolios, um Qualifizierungskosten zu verteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Metalle überholen Kunststoffe in der Serienproduktion

Metalle wuchsen schneller als jede andere Kategorie und sind dabei, den Abstand zu Kunststoffen zu verringern, die im Jahr 2025 einen Anteil von 47,78 % hielten. Titanlegierungen dominieren Luft- und Raumfahrthalterungen, Turbinenschaufeln und Kraftstoffdüsen, während Aluminiumlegierungen wie AlSi10Mg Leichtbauprogramme in der Automobilindustrie unterstützen. Kobalt-Chrom-Pulver sind mittlerweile Standard für Hüft- und Knieersatz, da Chirurgen über weniger Revisionsoperationen berichten. Die Marktgröße für 3D-Druckmaterialien im Bereich Metalle wird bis 2031 voraussichtlich mit einer CAGR von 23,34 % wachsen, da sich Zertifizierungen häufen. Kunststoffe bleiben im Desktop-Prototyping unverzichtbar dank ABS und PLA unter 30 USD. Dennoch verdrängen Hochleistungspolymere wie PEEK, PEKK und Nylon 12 Metalle in Kabineninterieurs und chirurgischen Instrumenten, wo Sterilisierbarkeit und Flammschutz entscheidend sind.

Das langfristige Portfoliomix wird Lieferanten begünstigen, die sowohl Commodity-Filamente als auch Pulver in Luft- und Raumfahrtqualität abdecken. Größere Anbieter verfügen über ASTM- und ISO-Zertifikate in mehreren geografischen Zonen, was die Einführungskosten für Kunden senkt. Keramiken, nach wie vor eine Nische, gewinnen an Bedeutung bei Zahnkronen und Hochtemperaturwerkzeugen. Wachse und Bindemittel machen ein geringes Volumen aus, sind jedoch für den Feinguss unverzichtbar und verdeutlichen die Breite der Nachfrage im Markt für 3D-Druckmaterialien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Form: Filamentdominanz verdeckt Innovationen bei Pulver und Harz

Filament ist mit einem Anteil von 69,90 % fest verankert, da Desktop-FDM-Drucker in die Millionen gehen. Dennoch spiegelt sein Wachstum von 23,67 % die allgemeine Branchenreife wider und deutet auf eine Sättigung in entwickelten Volkswirtschaften hin. Im Gegensatz dazu konzentrieren sich Umsatz und Margen auf Pulver und Photopolymerharze. EOS und SLM Solutions dominieren das Pulversegment und bedienen Titan- und Inconel-Teile, die eine hohe Dichte erfordern. Ihre Kompetenz hat ihnen mehrjährige Verträge im Luft- und Raumfahrtsektor eingebracht. Unterdessen macht HPs Nylon-basierte Pulverplattform Fortschritte und nähert sich der Wirtschaftlichkeit des Spritzgusses für kleinere Aufträge. Dies hat sowohl die Automobil- als auch die Unterhaltungselektronikindustrie aufhorchen lassen. In einem anderen Bereich glänzen Harze im Zahn- und Schmucksektor, wo das Erreichen feiner Auflösung von größter Bedeutung ist.

Pulver- und Harzinnovationen ziehen den Löwenanteil der Risikokapitalfinanzierung und der Schutzrechtsanmeldungen auf sich und betonen eine Verlagerung hin zu hochwertigen Formaten. Dennoch verfügt Filament über eine enorme installierte Basis, die für Verbrauchsmaterialanbieter stetige wiederkehrende Umsätze generiert. Der doppelte Entwicklungspfad verdeutlicht eine Branche, in der Zugänglichkeit und Leistung nebeneinander bestehen – beide unverzichtbar, um die Expansion des Marktes für 3D-Druckmaterialien aufrechtzuerhalten.

Nach Endverbraucherbranche: Automobilindustrie holt gegenüber der Luft- und Raumfahrt auf

Luft- und Raumfahrt sowie Verteidigung beherrschten im Jahr 2025 36,33 % der Nachfrage und nutzten lange Zertifizierungszyklen, um Pulverlieferanten zu binden. Boeings 787 erzielt durch die Integration zahlreicher gedruckter Titanteile eine Gewichtsreduzierung pro Flugzeug, was zu erheblichen Kraftstoffeinsparungen über die gesamte Betriebsdauer führt. Verteidigungsbehörden betonen die logistische Agilität durch den Vor-Ort-Druck von Ersatzteilen und treiben damit Anforderungen an die Materialrückverfolgbarkeit voran. Die Marktgröße für 3D-Druckmaterialien im Luft- und Raumfahrtbereich wird voraussichtlich ein zweistelliges Wachstum aufrechterhalten, da neue Flugzeugplattformen additive Komponenten übernehmen.

Die Automobilindustrie, die mit einer CAGR von 24,93 % wächst, ist der schnellste Wachstumstreiber, da Elektrofahrzeugprogramme mit Batteriegewichtsnachteilen kämpfen. Volkswagens ID.4 und zahlreiche chinesische OEMs setzen Pulverbett- und Binderstrahlanlagen ein, um Halterungen, Verteiler und Wärmetauscher zu drucken und dabei traditionelle Tier-1-Lieferanten zu umgehen. Der Medizinbereich bleibt eine robuste dritte Säule, angetrieben durch Implantate, chirurgische Führungen und Zahnschienen, die Premiumpreise erzielen. Unterhaltungselektronik bietet aufstrebendes Mengenpotenzial, da Druckgeschwindigkeiten und Harzpreise sinken, was zeigt, dass der Markt für 3D-Druckmaterialien über spezialisierte Industriebereiche hinaus skalieren kann.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,52 % und profitierte von tief verwurzelten Luft- und Raumfahrt- sowie Medizinökosystemen und bundesstaatlich geförderten Programmen wie America Makes, die Materialqualifizierung und Ausbildungslehrpläne subventionieren. US-amerikanische Luft- und Raumfahrtkonzerne, kanadische Triebwerkshersteller und mexikanische Automobilmaquiladoras sorgen gemeinsam für eine stetige Nachfrage. Das Wachstum bleibt positiv, ist jedoch langsamer als in Asien-Pazifik, was darauf hindeutet, dass der Vorteil des Erstbewegers seinen Höhepunkt erreicht.

Asien-Pazifik verzeichnet mit einer CAGR von 26,78 % bis 2031 die schnellste Wachstumsdynamik. Chinas Ministerium für Industrie und Informationstechnologie investierte in neue Titan- und Aluminiumpulverkapazitäten, straffte die inländischen Lieferketten und verringerte die Abhängigkeit von westlichen Importen. Indien fördert patientenspezifische orthopädische Implantate und macht Kobalt-Chrom-Pulver für regionale Hersteller zugänglich. Japan und Südkorea integrieren Hochleistungspolymere in Elektronik und Schiffbau, während Singapur sich als Zertifizierungs- und Forschungs- und Entwicklungszentrum für tropische Klimabedingungen positioniert. Infolgedessen wandelt sich Asien-Pazifik von einem Nachfragezentrum zu einem Versorgungszentrum und gestaltet die Handelsströme im Markt für 3D-Druckmaterialien neu.

Europas Wachstum wird von deutschen Automobilführern und dem in Frankreich ansässigen Airbus getragen, der gedruckte Titanhalterungen in Rumpfstrukturen einsetzt. Der EU-Aktionsplan für die Kreislaufwirtschaft beschleunigt Standards für recyceltes Pulver und biologisch abbaubare Polymere und stärkt die Nachhaltigkeitsnachweise. Südamerika und der Nahe Osten bleiben aufstrebende Märkte, doch Brasiliens Embraer und saudi-arabische Verteidigungsunternehmen erproben additive Ansätze, was langfristiges Potenzial signalisiert. Kontinuierliche Investitionen in Normen, Recycling und regionale Kapazitäten werden darüber entscheiden, ob etablierte Akteure ihren Marktanteil halten oder an neue Marktteilnehmer abgeben.

Regulatorisches Umfeld

Die Regulierung von 3D-Druckmaterialien wird maßgeblich durch chemische Compliance, branchenspezifische Qualitätssysteme sowie Normen zur Rückverfolgbarkeit und zu Prüfmethoden geprägt. In der Europäischen Union treibt REACH (Verordnung (EG) Nr. 1907/2006) die Offenlegungspflichten der Lieferanten durch Sicherheitsdatenblätter und SVHC-Kommunikationsanforderungen voran, wobei die SVHC-Kandidatenliste zum 4. Februar 2026 253 Einträge umfasste. Parallel dazu betrifft die EU-Mikroplastik-Beschränkung gemäß Verordnung (EU) 2023/2055 der Kommission Pulver und Polymerpartikel in bestimmten Anwendungen, während die Verordnung (EU) 2026/1168 der Kommission Ausnahmen klarstellt (einschließlich für F&E bei 1 Tonne pro Jahr oder weniger), was beeinflusst, wie Materialhersteller den vorgesehenen Verwendungszweck, die Eindämmung und die Freisetzungsvermeidung dokumentieren.

Bei regulierten Endanwendungen erhöhen medizinische und pharmazeutische Zulassungswege die Dokumentationsanforderungen hinsichtlich Biokompatibilität und Prozesskontrolle. In den Vereinigten Staaten bilden die FDA-Leitlinien für 3D-gedruckte Medizinprodukte sowie die FDA-Anerkennung von Konsensnormen wie ASTM F2820-24 für PEKK-Implantatpolymere (wobei Erklärungen zur älteren Version bis zum 19. Dezember 2027 akzeptiert werden) die Grundlage für Materialauswahl und Qualifizierungsunterlagen. In Europa fallen additive Fertigungsanlagen, die für feste orale Darreichungsformen verwendet werden, unter die EU-GMP-Anforderungen (einschließlich relevanter Kapitel und Anhänge), wodurch Materialrückverfolgbarkeit, Änderungskontrolle und Validierungspraktiken im Mittelpunkt der Vermarktung von 3D-gedruckten Arzneimitteln und Kombinationsprodukten stehen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Rohstoffen, einschließlich petrochemischer Monomere und Spezialadditive für Harze und Filamente sowie Metall- und Legierungsinputs für die Pulverherstellung. Diese fließen dann in Materialumwandlungsschritte wie Filament-Compoundierung und -Extrusion, Photopolymer-Harzformulierung und Metallpulveratomisierung mit strenger Kontrolle von Partikelgröße, Sauerstoffgehalt und Losbeständigkeit ein. Im Midstream-Bereich qualifizieren Drucker-OEMs und Materiallieferanten Materialien gemeinsam für bestimmte Plattformen (FDM/FFF, DLP/SLA, Pulverbettschmelzverfahren und andere), die über Direktvertrieb an Unternehmen, autorisierte Vertriebspartner und Produktionsdienstleister verteilt werden, die qualifizierte Materialien in großen Mengen einkaufen.

Der nachgelagerte Wert entsteht durch Qualifizierungs-, Dokumentations- und Qualitätsdienstleistungen, die den Einsatz in Luft- und Raumfahrt, Medizintechnik, Automobilbau und Schienenverkehr ermöglichen. Anbieter von Inspektion und Messtechnik unterstützen die Konformität und Prüfbereitschaft, und Endnutzer verlangen zunehmend Konformitätsbescheinigungen und Rückverfolgbarkeit auf Chargenebene als Teil des Lieferanten-Onboardings. Auch Partnerschaften und Lieferbewegungen zeigen eine engere Verzahnung der Kette: Stratasys und Shin-Etsu führten Silikonmaterialien für die Origin-DLP-Plattform ein (Juli 2025), während SINTX Technologies eine Vereinbarung unterzeichnete, wonach Evonik eine Siliziumnitrid-PEEK-Verbindung für patientenspezifische Implantate herstellt (Dezember 2025). Engpässe bleiben mit der Volatilität von Rohstoffen, geistigem Eigentum und Dateneigentum über Maschinenökosysteme hinweg sowie langen Qualifizierungszyklen verbunden, die den Ersatz neuer Harze, Polymere und Pulver in regulierten oder flugkritischen Programmen verlangsamen.

Wettbewerbslandschaft

Der Markt für 3D-Druckmaterialien weist eine moderate Fragmentierung auf. Chemiekonzerne expandieren vertikal in die Pulveratomisierung und Harzformulierung und übernehmen häufig Nischenspezialisten, um Entwicklungszyklen zu verkürzen. Drucker-OEMs sichern Materiallieferketten durch Akquisitionen und exklusive Qualifizierungsvereinbarungen, mit dem Ziel, Verbrauchsmaterialumsätze zu binden. Spezialisierte Pulverunternehmen konkurrieren über mikroskalige Konsistenz, Sauerstoffkontrolle und Dokumentation, die Luft- und Raumfahrtprüfungen standhält. Die Technologieführerschaft verlagert sich hin zu In-situ-Überwachung und Softwareintegration. Zertifizierung bleibt ein Schutzwall: Nur Lieferanten mit ISO-13485-, AS9100- und ASTM-F42-Zertifikaten beliefern Flug- oder Implantatssegmente, was die hochmargige Nachfrage auf etwa ein Dutzend globale Akteure konzentriert. Weißer Fleck besteht bei biologisch abbaubaren Polymeren für Konsumverpackungen und Ultrahochtemperaturkeramiken für die Energiebranche, doch beide warten auf klarere Qualifizierungswege. Die sich entwickelnde Landschaft legt nahe, dass Skalierung, geistiges Eigentum und regulatorische Kompetenz die Gewinner im Markt für 3D-Druckmaterialien bestimmen werden.

Marktführer in der Branche für 3D-Druckmaterialien

Stratasys

3D Systems, Inc.

BASF

EOS GmbH

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Materialbezogene Chancen konzentrieren sich auf Fälle, in denen Materialinnovationen Qualifizierungszyklen verkürzen oder Anwendungen erschließen, die mit konventioneller Fertigung schwer zu bedienen sind, insbesondere bei hochtemperaturbeständigen Metallen, Hochleistungspolymeren und Spezialverbundwerkstoffen. Ein wiederkehrendes Thema ist die verbesserte Reproduzierbarkeit und Vergleichbarkeit von Materialeigenschaften über Plattformen hinweg, unterstützt durch Normungsaktivitäten wie die Entwicklung des Leitfadens WK96350 durch ASTM International für Zugprüfungen von thermoplastischen additiven Fertigungsmaterialien. Mit stärker standardisierten Prüfrichtlinien können Materiallieferanten und OEMs doppelte Tests über verschiedene Maschinentypen hinweg reduzieren und schneller Beschaffungsentscheidungen für qualifizierte Portfolios treffen.

Materialien, die speziell für die additive Fertigung entwickelt wurden und nicht von herkömmlichen Werkstoffgüten abgeleitet sind, erweitern weiterhin die Leistungsgrenzen. Im Juni 2026 berichtete die University of Toronto über die KI-gestützte Entdeckung von sechs druckbaren NiCoCr-Legierungen mit quantifizierten Verbesserungen bei erhöhten Temperaturen (einschließlich höherer Härte bei 600 Grad Celsius und geringerer Oxidationsmassenzunahme bei 1000 Grad Celsius im Vergleich zu Referenzwerten), was auf Wege zu neuen Pulversorten für Luft- und Raumfahrt- sowie Energiekomponenten in Extremumgebungen hindeutet. Forschungsergebnisse aus 2026 deuten außerdem auf Weißraum bei faserverstärkten Keramikmatrix-Verbundwerkstoffen und Ansätzen zur Polymerisationskontrolle für fortschrittliche Photopolymere hin, was der Nachfrage der Endnutzer nach höherer Wärmebeständigkeit, verbesserter Flammschutzleistung und stabileren Verarbeitungsfenstern in Produktionsumgebungen entspricht.

Aktuelle Branchenentwicklungen

- Juli 2026: EOS GmbH gab eine strategische Partnerschaft mit Constellium bekannt, um EOS Aluminium Constellium CP1 in sein Materialportfolio aufzunehmen, mit kommerzieller Verfügbarkeit ab August 2026. Dieser Schritt stärkt qualifizierte Aluminiumoptionen für die pulverbasierte additive Fertigung und vertieft die Zusammenarbeit zwischen Legierungsherstellern und AM-Plattformanbietern.

- Juni 2026: Stratasys stellte FDM PA6/66-GF30-FR vor, ein flammhemmendes Verbundmaterial für Anwendungen im Schienen- und Transportbereich, kompatibel mit den Systemen Fortus 450mc und F900. Die Einführung erweitert den adressierbaren Markt für zertifizierte Thermoplaste, bei denen Anforderungen an Flamm-, Rauch- und Toxizitätsverhalten die Materialauswahl und langfristige Plattformbindung beeinflussen.

- Februar 2024: Evonik Industries AG brachte INFINAM FR 4100L auf den Markt, ein flammhemmendes Photopolymerharz für DLP-3D-Drucker. Dies erweiterte das Angebot funktionaler Harze für Anwendungen, bei denen sowohl mechanische Beständigkeit als auch Brandverhalten die Akzeptanz über das Prototyping hinaus beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Umfang

Dieser Markt umfasst Materialien, die als Ausgangsstoff im 3D-Druck verbraucht werden, einschließlich Polymerfilamenten und -harzen, Metallpulvern und anderen druckbaren Materialformaten, die in die Teileproduktion einfließen (Prototypen, Werkzeuge und Endanwendungsteile).

Umfangsausschlüsse: Ausgeschlossen sind 3D-Druck-Hardware, Software und eigenständige Nachbearbeitungsverbrauchsmaterialien, die nicht als druckbares Ausgangsmaterial verkauft werden.

Übersicht der Segmentierung

- Nach Materialtyp

- Kunststoffe

- Acrylnitril-Butadien-Styrol (ABS)

- Polymilchsäure (PLA)

- Nylon

- Polyamid

- Polycarbonat

- Sonstige Kunststoffe (Verbundwerkstoffe, biologisch abbaubare Polymere usw.)

- Metalle

- Keramiken

- Sonstige Materialien (Gase, Wachse)

- Kunststoffe

- Nach Form

- Pulver

- Filament

- Flüssigkeit / Harz

- Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Automobilindustrie

- Medizin

- Unterhaltungselektronik

- Sonstige Endverbraucherbranchen (Energie und Strom, Industriemaschinen usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Singapur

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den tatsächlichen Nachfragepool für 3D-Druckmaterialien abzubilden und die Annahmen an beobachtbare Signale zu binden. Wir stützten uns auf öffentliche Quellen wie USGS-Mineralstatistiken für Metalleinsatzstoffe, USITC- und UN-Comtrade-Handelsströme für relevante Pulver und Polymere sowie ASTM/ISO-Normendokumente zur additiven Fertigung, die die Materialqualifizierung und Prüfmethoden erläutern.

Um die Materialnachfrage mit der Endverbrauchsnachfrage zu verknüpfen, prüften wir zudem Quellen wie Veröffentlichungen der FAA und EASA zur Lufttüchtigkeit und Zertifizierung, in denen Anforderungen an die Materialrückverfolgbarkeit behandelt werden, sowie FDA-Datenbanken und Leitlinien für den Dental- und Medizindruck. Peer-Review-Fachzeitschriften wurden verwendet, um die Akzeptanz bestimmter Polymere, Photopolymere und Metalllegierungen zu verfolgen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden im Hinblick auf Kapazitätserweiterungen, Produkteinführungen und Preisentwicklungen ausgewertet. Parallel dazu wurden kostenpflichtige Abonnements, die Unternehmensfinanzen und Patentaktivitäten verfolgen, selektiv genutzt, um zu prüfen, welche Anbieter wachsen und wo sich Materialinnovation konzentriert. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um die Materialnachfrage nach Formfaktor (Filament, Pulver und Flüssigkeit/Harz) sowie danach, wo sie tatsächlich verbraucht wird und nicht wo sie produziert wird, zu überprüfen. Wir sprachen mit Beteiligten aus der Materiallieferkette, Druckdienstleistungsökosystemen und Endnutzerteams in industriellen und regulierten Anwendungsfällen. Anschließend haben wir Unterschiede zwischen APAC, EMEA und Amerika abgeglichen, um eine Übergewichtung der Adoptionskurve einer Region zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 12% | APAC: 45% |

| Mittleres Segment: 60% | Funktions-/Bereichsleiter: 35% | EMEA: 30% |

| Kleinere Anbieter: 14% | Manager: 53% | Amerika: 25% |

Marktdimensionierung und Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, der den Materialverbrauch aus Indikatoren der additiven Fertigungsaktivität rekonstruiert und diese Nachfrage anschließend mit dem durchschnittlichen Materialverbrauch nach Prozess und Endverwendung verknüpft. In der Praxis nutzten wir Signale zum Wachstum der installierten Basis, zur Auslastungsrichtung und zur Aufteilung zwischen Polymeren, Metallen und Harzen, um zu einer Wertansicht für den Gesamtmarkt zu kommen.

Um die Ergebnisse realistisch zu halten, wurde das Modell mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit stichprobenartigen Umsatzangaben von Lieferanten, Kanalprüfungen zur Preisgestaltung und einem Volumen-mal-ASP-Plausibilitätscheck für gängige Formen wie Filamentspulen und Metallpulver. Zu den wichtigsten Eingangsgrößen zählten die Preisrichtung bei Metallpulver und Polymeren, Verschiebungen hin zu höherwertigen Materialien in Luft- und Raumfahrt sowie Medizintechnik, Qualifizierungs- und Rückverfolgbarkeitsanforderungen, die die Akzeptanz verzögern oder beschleunigen, und der Durchdringungsgrad der Endanwendungsteileproduktion gegenüber dem Prototyping. Für die Prognose wurde eine Szenarioanalyse verwendet, damit Adoptionsgeschwindigkeit, Auslastung und ASP-Entwicklung gemeinsam angepasst werden konnten. Die endgültige Einschätzung wurde an das angepasst, was Branchenexperten für die nächsten Jahre als erreichbar beschrieben. Wo die Bottom-up-Sichtbarkeit schwächer war, wurden Lücken durch konservative Adoptionsbereiche geschlossen und anschließend auf regionaler und materialspezifischer Ebene neu ausgeglichen, damit die Gesamtwerte konsistent blieben.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit eine einzelne optimistische Eingabe den Gesamtmarkt nicht überhöht. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie der Richtung der Handelsströme für relevante Inputs, Kapazitätsankündigungen und dem Tempo regulierter Materialqualifizierungen. Alle starken Jahr-für-Jahr-Sprünge wurden untersucht, bevor die endgültigen Zahlen freigegeben wurden.

Eine zweite Analystenprüfung wird durchgeführt, um zu bestätigen, dass die Annahmen über Regionen, Materialformen und Endverwendungsmuster hinweg konsistent sind. Erneute Kontakte werden ausgelöst, wenn sich eine Schlüsseleingabe wesentlich ändert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse eintreten, die die Nachfrage oder Preisgestaltung schnell verändern können. Vor der Auslieferung führen wir eine erneute Prüfung der neuesten öffentlichen Signale durch, damit die Kunden eine aktualisierte Sicht erhalten, die weiterhin dem angegebenen Umfang und der Logik entspricht.

Vergleich der Marktschätzung von Mordor Intelligence für 3D-Druckmaterialien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für 3D-Druckmaterialien können variieren, da der Begriff „Materialien“ in den Quellen nicht einheitlich behandelt wird und weil Wachstumserwartungen manchmal auf unterschiedlichen Adoptionsgeschwindigkeiten basieren. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf Versand- oder Kapazitätsmeldungen stützt, während eine andere sich stärker auf Verbrauchsmuster und die tatsächliche Aufteilung zwischen Filament, Pulver und Flüssigkeit/Harz konzentriert.

Nachbearbeitungsverbrauchsmaterialien wie Chemikalien zur Stützstrukturentfernung und Finishing-Medien liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was ein Grund dafür ist, dass der Gesamtmarkt für 2026 niedriger ausfallen kann als Schätzungen, die eine breitere Palette von Verbrauchsmaterialien rund um den Druck einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,02 Mrd. USD (2026) | |

| Branchenforschungsinstitut A | 4,60 Mrd. USD (2026) | Spiegelt oft eine breitere Materialdefinition wider, die angrenzende Verbrauchsmaterialien und eine höher angenommene Auslastung einbeziehen kann, was den Schätzwert für dasselbe Jahr erhöht. |

| Marktanalyse-Verlag B | 3,10 Mrd. USD (2026) | Verwendet ein langsameres langfristiges Wachstumsprofil und wendet möglicherweise eine konservativere ASP-Entwicklung für Pulver und Harze an, was den kurzfristigen Gesamtwert nahe hält, aber den Prognosepfad komprimiert. |

Die Spanne erklärt sich hauptsächlich dadurch, was jeder Anbieter als „Materialien“ zählt und wie schnell er von einer Veränderung der Druckauslastung und Preisgestaltung ausgeht. Indem die Eingaben an Indikatoren des Materialverbrauchs gebunden und die Gesamtwerte mit einfachen Aufrollungen überprüft werden, lässt sich die endgültige Zahl leichter reproduzieren und erklären.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach 3D-Druckmetallen?

Metallpulver im Markt für 3D-Druckmaterialien werden bis 2031 voraussichtlich mit einer CAGR von 23,34 % wachsen, angetrieben durch die Akzeptanz in der Luft- und Raumfahrt sowie im Medizinbereich.

Warum dominiert Filament nach wie vor die additiven Fertigungsmaterialien?

Filament hält einen Anteil von 69,90 %, da es erschwinglich ist und eine enorme globale installierte Basis an Desktop-Schmelzschichtungsdruckern vorhanden ist.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik zeigt mit einer CAGR von 26,78 % die höchste Dynamik, unterstützt durch chinesische Investitionen in Titan- und Aluminiumpulverkapazitäten sowie indische Anreize für Medizinprodukte.

Was ist die größte Hürde für kleine Hersteller bei der Einführung des industriellen 3D-Drucks?

Kapitalknappen Unternehmen verzögern die Einführung aufgrund hoher Investitionskosten für Metalldrucker und Premiumpolymere.

Wie wirken sich Zertifizierungsanforderungen auf neue Materialeinführungen aus?

Luft- und Raumfahrt- sowie Medizinzulassungen gemäß ASTM F42 und ISO 13485 können Kapital für 18 bis 36 Monate binden und begünstigen Lieferanten mit etablierten regulatorischen Beziehungen.

Wie hoch ist der Wert des Marktes für 3D-Druckmaterialien?

Wie hoch ist der Wert des Marktes für 3D-Druckmaterialien?

Seite zuletzt aktualisiert am: