Nordischer Cybersicherheitsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

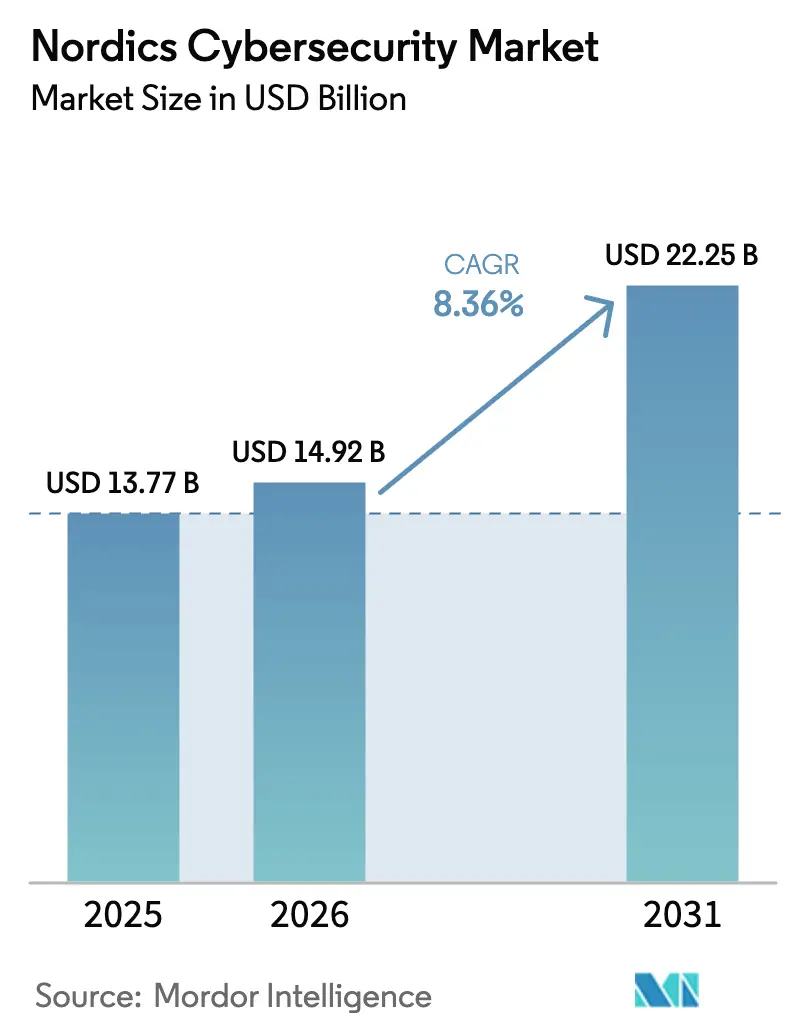

| Marktgröße im Basisjahr (2025) | 13.77 Milliarden US-Dollar |

| Marktgröße (2026) | 14.92 Milliarden US-Dollar |

| Marktgröße (2031) | 22.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.36% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordischer Cybersicherheitsmarkt Analyse von Mordor Intelligence

Die Größe des nordischen Cybersicherheitsmarkts wird im Jahr 2026 auf 14,92 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 13,77 Milliarden USD, mit Projektionen für 2031 von 22,25 Milliarden USD, was einem Wachstum von 8,36 % CAGR über den Zeitraum 2026–2031 entspricht. Erhöhter geopolitischer Druck, insbesondere nach dem NATO-Beitritt Finnlands im Jahr 2023 und der laufenden Integration Schwedens, lenkt frisches Kapital in den Schutz kritischer Infrastrukturen, verwaltete XDR-Plattformen und KI-gesteuerte Sicherheitsoperationen. Staatliche Fördermaßnahmen im Rahmen des Nordischen Verteidigungskooperationsrahmens fördern die gemeinsame Beschaffung, während länderspezifische „Security-by-Design”-Mandate die Einführung integrierter Risikomanagement-Tools beschleunigen, die die Vorfallsmeldung innerhalb von 24 Stunden automatisieren. Die Nachfrage wird auch durch 5G-gestützte Industrie-4.0-Programme angetrieben, die OT-Angriffsflächen erweitern und die Energie-, Fertigungs- und Automobilbranche dazu zwingen, IT- und OT-Abwehrmaßnahmen zu konvergieren. Die Konsolidierung von Anbietern beschleunigt sich, da Endnutzer die Tool-Vielfalt reduzieren, wobei Plattformanbieter Verkürzungen der mittleren Erkennungszeit um 40–60 % und erhebliche Einsparungen bei den Betriebskosten versprechen.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot führte Cloud-Sicherheit mit einem Anteil von 25,62 % am nordischen Cybersicherheitsmarkt im Jahr 2025, während integriertes Risikomanagement bis 2031 voraussichtlich mit einer CAGR von 14,86 % wachsen wird.

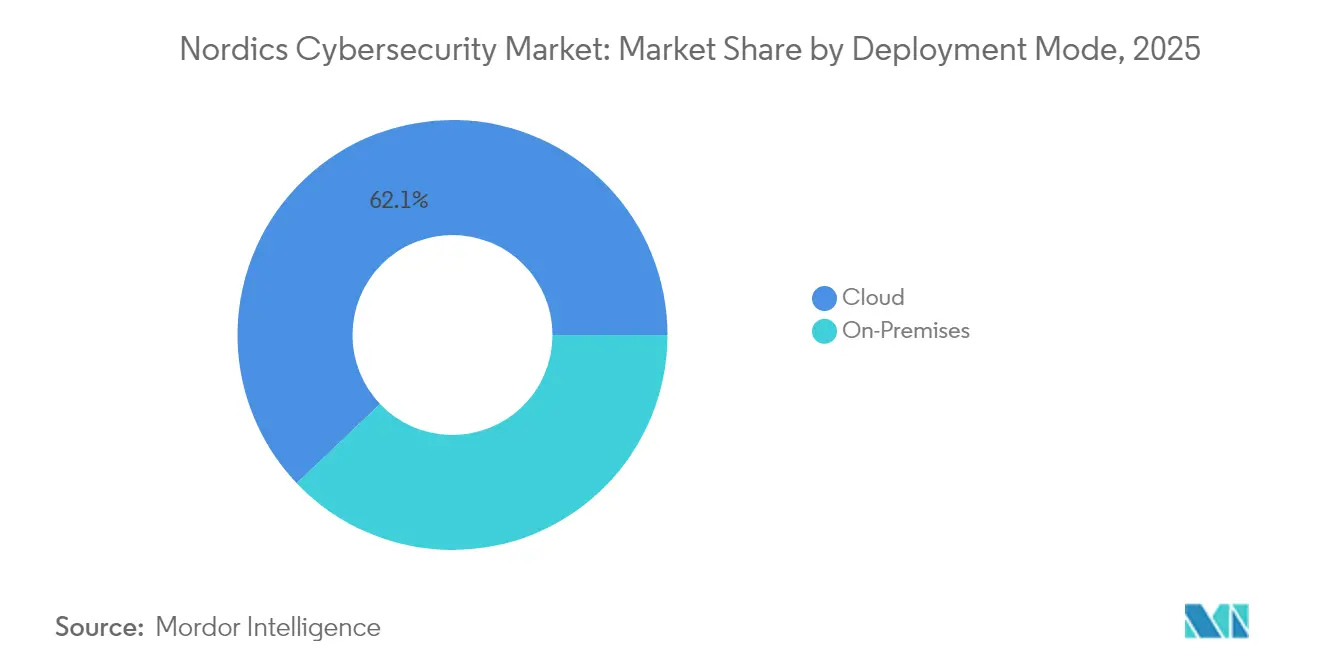

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 62,10 % der Größe des nordischen Cybersicherheitsmarkts auf die Cloud-Bereitstellung, die bis 2031 mit einer CAGR von 13,02 % wächst.

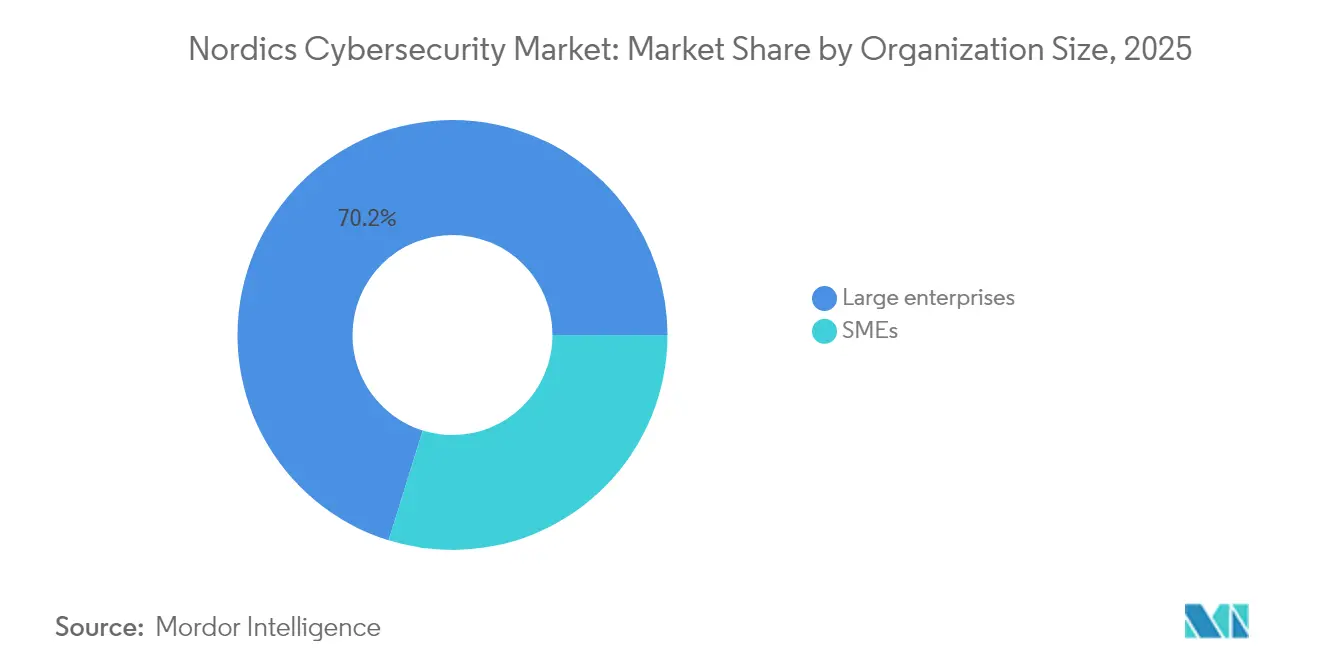

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 70,20 % am nordischen Cybersicherheitsmarkt, während KMU die schnellste CAGR von 11,21 % bis 2031 verzeichnen.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 23,10 % der Größe des nordischen Cybersicherheitsmarkts auf BFSI; Industrie und Verteidigung wächst mit einer CAGR von 12,31 %.

- Nach Land dominierte Schweden im Jahr 2025 mit einem Marktanteil von 38,65 %, während Norwegen mit einer CAGR von 9,82 % bis 2031 das schnellste Wachstum aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordischen Cybersicherheitsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau von 5G-gestützten Industrie-4.0-Produktionslinien | 1.80% | Schweden und Finnland als Kernmärkte mit Ausstrahlungseffekten auf Norwegen und Dänemark | Mittelfristig (2–4 Jahre) |

| Öffentliche „Security-by-Design”-Mandate im Rahmen von NIS2 und DORA | 2.10% | Gesamte nordische Region | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Anbietern zu verwalteten XDR-Plattformen | 1.40% | Schweden und Norwegen als Primärmärkte | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte automatisierte SOC- und SecOps-Werkzeuge | 1.60% | Dänemark und Schweden als Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Cloud-native ERP-Modernisierung im BFSI-Bereich | 0.90% | Schweden und Dänemark als Finanzzentren | Mittelfristig (2–4 Jahre) |

| NATO-beitrittsbedingte Steigerung der Cyberfinanzierung im Verteidigungsbereich | 1.20% | Verteidigungssektoren Finnlands und Schwedens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau von 5G-gestützten Industrie-4.0-Produktionslinien

Echtzeitvernetzte Robotik, maschinelle Bildinspektion und Workloads zur vorausschauenden Wartung, die über private 5G-Netzwerke betrieben werden, haben OT-Einstiegspunkte vervielfacht, die herkömmliche Perimeter-Kontrollen nie adressiert haben. Schwedische Automobilhersteller und finnische Elektronikmonteure weisen daher größere Budgets für Zero-Trust-Mikrosegmentierung, 5G-fähige Angriffserkennung und Protokollübersetzungs-Gateways zu, die Modbus-, OPC-UA- und IP-Datenverkehr überbrücken können. Integratoren berichten, dass jeder Brownfield-Fertigungsstandort sechs bis neun Monate phasenweiser Sicherheitsnachrüstungen erfordert, während gemeinsam entwickelte Sicherheitsrahmen zwischen IT- und OT-Teams jeden Automatisierungs-Sprint kontrollieren. Der daraus resultierende Nachfrageanstieg kommt nordischen Anbietern mit tiefem OT-Know-how und globalen Plattformführern zugute, die 5G-Richtlinien-Engines in konsolidierte Firewalls bündeln, wodurch die durchschnittlichen Vertragswerte steigen und mehrjährige Managed-Service-Einnahmen gesichert werden.

Öffentliche „Security-by-Design”-Mandate im Rahmen von NIS2 und DORA

NIS2 verpflichtet Organisationen mit mehr als 250 Mitarbeitern oder einem Umsatz von über 50 Millionen EUR, Sicherheitsverletzungen innerhalb von 24 Stunden zu melden und jährliche Risikoreife-Audits zu bestehen, während DORA für Finanzunternehmen obligatorische bedrohungsgesteuerte Penetrationstests vorschreibt. Dänemark hat die Vorschriften im März 2025 für fast 1.500 Unternehmen in Kraft gesetzt, und das norwegische Gesetz zur digitalen Sicherheit sieht Bußgelder von bis zu 4 % des weltweiten Umsatzes bei Nichteinhaltung vor. Compliance-Fristen verkürzen Beschaffungszyklen und treiben Wachstumsaufträge für Richtlinienautomatisierungssoftware, Nachweisverfolgungs-Module und verwaltete Compliance-Dienste an. Nordische Banken setzen Resilienz-Dashboards ein, die Systemabhängigkeiten mit DORA-Stressszenarien abgleichen und Regulierungsvorlagen automatisch ausfüllen, wodurch die Prüfungsvorbereitung um 70 % verkürzt wird.

Konsolidierung von Anbietern zu verwalteten XDR-Plattformen

CISOs, die mit zweistelligen Tool-Zahlen und knappen nordischsprachigen Analysten konfrontiert sind, bevorzugen zunehmend Single-Stack-XDR-Suiten, die SIEM-, SOAR-, EDR- und NDR-Daten unter einer Analyseebene zusammenführen. Der Konsolidierungsschwung beschleunigte sich im Jahr 2024, als Logpoint den dänischen KI-Spezialisten Muninn übernahm und regional trainierte Sprachmodelle bereitstellte, die Fehlalarme bei skandinavischen Protokollformaten reduzieren. Norwegische Stromversorger verhandeln nun mehrjährige XDR-Serviceverträge, die 24/7-SOC-Outsourcing und Threat-Hunting-Stunden umfassen. Unternehmen berichten von einer Verkürzung der mittleren Erkennungszeit von 14 Stunden auf unter 5 Stunden, wodurch Mitarbeiter für Red-Team-Simulationen und Risikoüberprüfungen auf Vorstandsebene freigestellt werden.

KI-gesteuerte automatisierte SOC- und SecOps-Werkzeuge

Die nordischen Länder werden bis 2029 rund 300.000 zusätzliche Sicherheitsfachleute benötigen, doch die lokalen Absolventenpipelines reichen nicht aus. KI-gestützte Orchestrierung bewältigt repetitive Triage-Aufgaben, indem sie Asset-Inventare, CVE-Feeds und MITRE ATT&CK-Heatmaps korreliert, um hochwertige Warnmeldungen zu generieren. Dänische Cloud-Softwareunternehmen berichten von einem Rückgang der Fehlalarme um 50–70 % nach der Einführung von ML-gesteuerten Playbooks, die verdächtige Endpunkte automatisch isolieren und No-Code-Forensik-Jobs starten. Deepfake-Spracherkennungsmodule sind nun in eingehenden Anrufsystemen schwedischer Banken integriert, um Betrug zu erkennen, der sich im Jahr 2024 verdreifacht hat, während KI-gestützte E-Discovery-Tools die Reaktionszeiten auf DSGVO-Auskunftsersuchen von Tagen auf Stunden verkürzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an nordischsprachigen Cybersicherheitsfachleuten | -1.90% | Regional, am stärksten in Finnland und Norwegen | Langfristig (≥ 4 Jahre) |

| Hohe Strompreise begrenzen On-Premises-Krypto-Workloads | -0.80% | Energieintensive Sektoren in Dänemark und Schweden | Mittelfristig (2–4 Jahre) |

| Unterinvestition von KMU unter 5 % des IT-Budgets | -1.10% | Regionaler KMU-Sektor | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte veraltete Betriebstechnologie in Versorgungsunternehmen | -0.70% | Versorgungsunternehmen in Norwegen und Finnland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an nordischsprachigen Cybersicherheitsfachleuten

Die Vakanzquoten übersteigen 40 % für Stellen, die Schwedisch- oder Finnischkenntnisse erfordern, und die Gehaltsinflation liegt für Sicherheitsarchitekten auf mittlerer Ebene bei über 12 % jährlich. Öffentliche Behörden verschieben SOC-Modernisierungsprojekte, während private Unternehmen auf internationale Auftragnehmer zurückgreifen, denen regionale Compliance-Kenntnisse fehlen. Von Telekommunikationsunternehmen geförderte Ausbildungsprogramme bringen jährlich nur 2.000 Absolventen hervor, was eine anhaltende Lücke hinterlässt. Diese Knappheit treibt die Nutzung autonomer Angriffsflächen-Überwachung und verwalteter Erkennungsdienste mit lokalen Sprachplaybooks voran, doch langfristige Talentengpässe begrenzen weiterhin die Bereitstellungsgeschwindigkeit für maßgeschneiderte Sicherheitsprogramme.

Hohe Strompreise begrenzen On-Premises-Krypto-Workloads

Die nordischen Stromterminpreise stiegen zwischen 2024 und 2025 um 31 %, nachdem die Wasserkraftproduktion unter den 20-Jahres-Durchschnitt gefallen war. Rechenzentrumsbetreiber, die On-Premises-HSM-Cluster betreiben, sehen sich mit OPEX-Anstiegen konfrontiert, was zu einem Wechsel zu cloudbasierten Schlüsselverwaltungsdiensten führt, die 30 % niedrigere Kosten pro Transaktion versprechen, jedoch Debatten über Datensouveränität aufwerfen. Dänische Pharmahersteller verschieben die Einführung inländischer quantensicherer Kryptografie-Pilotprojekte, bis sich die Großhandelsstrompreise stabilisieren, was bestimmte Migrationen von hochsicheren Workloads verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Beschleunigung verändert die Architektur

Die Cloud-Bereitstellung hatte im Jahr 2025 einen Anteil von 62,10 % an der Größe des nordischen Cybersicherheitsmarkts, was 8,55 Milliarden USD entspricht. Kosten-Nutzen-Analysen zeigen Einsparungen bei der Sicherheitsinfrastruktur von 30–40 % beim Wechsel zu Modellen mit geteilter Verantwortung, während die Abdeckung durch Bedrohungstelemetrie über SaaS-Audit-APIs erweitert wird. Nordische Ministerien migrieren Bürgerservice-Portale in private Cloud-Zonen und schreiben vor, dass Workloads innerhalb der Schengen-Grenzen verbleiben, was das Interesse an regional gehosteten Cloud-nativen Sicherheitsstacks erhöht.

On-Premises-Umgebungen bleiben in den Bereichen Energie, Verteidigung und hochsichere Fertigung bestehen, wo deterministische Latenz und Air-Gap-Richtlinien nicht verhandelbar sind. Der OT-Kontrollraum-Umbau von Statnett veranschaulicht die hybride Praxis: Administrative IT-Protokolle werden an ein öffentliches Cloud-SIEM übermittelt, während Netzsteuerungs-Enklaven On-Premises-Kollektoren behalten, die durch hostbasierte Firewalls geschützt sind. Im Prognosezeitraum wird die Cloud-gestützte Sicherheitsanalyse die Sichtbarkeit schrittweise übernehmen, wenn Versorgungsunternehmen Umspannwerke modernisieren und das Patch-Management automatisieren, doch souveräne Cloud-Konstrukte werden weiterhin die abschließende Compliance für klassifizierte Daten verankern.

Nach Unternehmensgröße: KMU-Wachstum fordert die Dominanz von Großunternehmen heraus

Großunternehmen hielten im Jahr 2025 70,20 % der Einnahmen, da Risikobereitschaft auf Vorstandsebene mehrere Millionen Euro teure Erneuerungen des Sicherheits-Stacks und eine 24/7-SOC-Besetzung rechtfertigt. Nordische multinationale Unternehmen im Fortune-500-Maßstab lenken Budgets in KI-gestützte Bedrohungssuche und Red-Team-Labore. Umgekehrt gewinnen KMU mit einer CAGR von 11,21 % an Dynamik, da digitale Rechnungsstellungsmandate, e-ID-Integration und NIS2-Berichterstattung sie in reguliertes Terrain ziehen.

Budgetbeschränkte KMU bevorzugen Abonnementpakete, die Endpunkt-, E-Mail- und Schwachstellen-Scanning in einer Konsole bündeln, die häufig über Telekommunikations-Reseller beschafft werden, die bereits Breitbandkonnektivität in Rechnung stellen. Anbieter-Roadmaps umfassen nun „Click-to-Comply”-Assistenten, die auf lokale Datenschutzbehörden zugeschnitten sind, was die Einführung weiter erleichtert. Während die durchschnittliche KMU-Auftragsgröße bescheiden bleibt, skaliert das Volumen schnell, und geringe Abwanderungsraten stützen vorhersehbare wiederkehrende Einnahmen, die Anbieterportfolios über das Konzentrationsrisiko im Unternehmensbereich hinaus diversifizieren.

Nach Endnutzerbranche: Industrie und Verteidigung fordern die BFSI-Führung heraus

BFSI behielt im Jahr 2025 23,10 % der Ausgaben, da Banken in Anti-Betrugs-Analysen, Mobile-Banking-Härtung und DORA-mandatierte Resilienztests investieren. Nordische Kreditgeber nutzen Modellrisikorahmen, um Cybersicherheitsausgaben auf Open-Banking-APIs, Echtzeitzahlungen und Cloud-native Mikrodienste zu verteilen, die Alles-als-Dienstleistung-Einzelhandelsprodukte unterstützen.

Industrie und Verteidigung, mit einer prognostizierten CAGR von 12,31 %, profitiert von NATO-ausgerichteten Cyber-Übungsplätzen, OT-Sichtbarkeit für erneuerbare Energien und dem Schutz von Drohnenkommando-Netzwerken. Energiekonzerne weisen zweistellige Anteile der Investitionsausgaben für Identitätstrennung, Sensortelemetrie und verschlüsselte Telemetrie-Rückübertragung zu, während Verteidigungsunternehmen gemeinsam gesicherte DevSecOps-Pipelines für klassifizierte Systeme entwickeln. Gesundheitswesen, Telekommunikation und öffentliche Verwaltung verzeichnen jeweils ein mittleres einstelliges Wachstum, da elektronische Gesundheitsakten, 5G-Rollout-Pläne und Bürger-ID-Systeme ihre Bedrohungsflächen erweitern.

Geografische Analyse

Schwedens Umsatzanteil von 38,65 % resultiert aus seiner digitalen Regierungsreife, exportintensiven Fertigung und einem tiefen Fintech-Stack. Das staatliche IT-Transformationsprogramm im Wert von 5,3 Milliarden EUR unterstützt die Erweiterung der elektronischen ID und nationale Cloud-Investitionen und sorgt für eine kontinuierliche Nachfrage nach Identity-Governance-, SIEM- und Zero-Trust-Architekturdiensten. Schwedische Start-ups wie Detectify und Outpost24 liefern weltweit genutzte SaaS-Lösungen für das Angriffsflächen-Management und festigen das Land als Innovationsleuchturm.

Norwegen führt das Wachstum mit einer CAGR von 9,82 % an. Der staatliche Cyber-Modernisierungsfonds in Höhe von 20 Millionen NOK sowie mehrjährige Verpflichtungen von Equinor, Statnett und dem staatlichen Pensionsfonds im Wert von 1,6 Billionen USD bringen stetige Projekte rund um OT-Segmentierung, souveräne Cloud-Protokolle und KI-gestützte SOC-Korrelation hervor. Kritische Infrastrukturrichtlinien erfordern eine Ereignistelemetrie-Aufbewahrung von fünf Jahren, was Speicher- und Analyseabonnementeinnahmen antreibt und Versorgungsunternehmen zu einer einheitlichen OT-IT-Beobachtbarkeit drängt.

Dänemark und Finnland runden die Region ab. Dänemarks Fintech- und Schifffahrtscluster setzen Secure Access Service Edge (SASE) ein, um verteilte Belegschaften und maritime IoT-Umgebungen zu schützen. Die Neuausrichtung des Nationalen Cybersicherheitsrats und 100 Millionen EUR für Cyberresilienz beschleunigen das Onboarding von KMU in verwaltete Dienste. Finnland nutzt jahrzehntelange Telekommunikations-Forschung und Entwicklung sowie seine NATO-Gateway-Rolle, um quantenresistente Verschlüsselung, 6G-Bedrohungsmodellierung und klassifizierte souveräne Cloud-Testumgebungen zu entwickeln, die in zivile Märkte einfließen werden. Das kollektive geografische Wachstum wird durch einheitliche nordische Normungsgremien gestützt, die Best Practices austauschen, Käuferanforderungen harmonisieren und Verkaufszyklen von Anbietern verkürzen.

Wettbewerbslandschaft

Der nordische Cybersicherheitsmarkt beherbergt eine vielschichtige Anbietermischung aus US-amerikanischen Plattformgiganten und einheimischen Spezialisten. Fortinet, Palo Alto Networks und CrowdStrike verankern das hochwertige Plattformsegment; Fortinet erzielte im Jahr 2024 einen Umsatz von 5,96 Milliarden USD und prognostiziert für 2025 einen Umsatz von 6,65–6,85 Milliarden USD. Ihre Single-Pane-Konsolen sprechen Unternehmen an, die überlappende Einzelprodukte rationalisieren möchten.

Regionale Champions wie WithSecure, Mnemonic, Arctic Security und Logpoint nutzen kulturelle Nähe, nordischsprachige Bedrohungsinformationen und Datenschutz-by-Design-Referenzen. Die Übernahme von Muninn durch Logpoint im Jahr 2024 brachte KI-gesteuerte Anomalieerkennung in sein SIEM ein und steigerte das Upsell-Potenzial für bestehende Kunden im öffentlichen Sektor. Telekommunikationsverbundene Akteure wie Telenor Cyberdefence erweitern ihre Managed-Service-Präsenz durch die Integration der OT-Expertise von Combitech, was auf einen Vorstoß in Richtung gebündelter SASE- und Managed-SOC-Angebote hindeutet.

Die M&A-Intensität wird voraussichtlich hoch bleiben, da Investoren Plattformspiele verfolgen, die Bedrohungsintelligenz-Feeds, Identitätsanalysen und Compliance-Automatisierung verbinden. Anbieter, die sich durch souveränes Cloud-Hosting, quantensichere Kryptografie oder OT-spezifische Protokollkompetenz differenzieren, werden Bewertungsprämien erzielen. Käufer zeigen eine erhöhte Präferenz für Anbieterviabilität und Roadmap-Klarheit und belohnen Lieferanten mit breiten Partnerökosystemen und regionalen Support-Desks.

Marktführer im nordischen Cybersicherheitsbereich

International Business Machines Corporation

Cisco Systems, Inc.

Fortinet, Inc.

WithSecure Corporation

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Allurity schloss die Übernahmen von Infigo und Onevinn ab und erhöhte die Mitarbeiterzahl auf 700 in 18 Ländern.

- April 2025: Socket erwarb das dänische Unternehmen für statische Analyse Coana und vertiefte damit die Sicherheitsfähigkeiten für Lieferketten-Code.

- Mai 2025: Fortinet erzielte im ersten Quartal einen Umsatz von 1,54 Milliarden USD, ein Anstieg von 14 % im Jahresvergleich, gestützt durch die Expansion von Unified SASE.

- Januar 2025: CrowdStrike und GuidePoint Security überschritten gemeinsam 1 Milliarde USD im kombinierten Umsatz, was den wachsenden Appetit auf Falcon Next-Gen SIEM unterstreicht.

Berichtsumfang des nordischen Cybersicherheitsmarkts

Cybersicherheitslösungen helfen einer Organisation dabei, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen, bei denen es sich um internetbasierte Versuche handelt, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware, Malware und Phishing zu hacken, um die Vertraulichkeit von Daten zu wahren.

Der nordische Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienste und verwaltete Dienste]), nach Bereitstellung (On-Premises und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und andere Endnutzerindustrien), nach Land (Dänemark, Norwegen, Schweden, Finnland). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsgeräte | |

| Endpunktsicherheit | |

| Sonstige Lösungen | |

| Dienstleistungen | Professionelle Dienste |

| Verwaltete Dienste |

| Cloud |

| On-Premises |

| KMU |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Dänemark |

| Norwegen |

| Schweden |

| Finnland |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsgeräte | ||

| Endpunktsicherheit | ||

| Sonstige Lösungen | ||

| Dienstleistungen | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Nach Unternehmensgröße | KMU | |

| Großunternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

| Nach Land | Dänemark | |

| Norwegen | ||

| Schweden | ||

| Finnland | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordischen Cybersicherheitsmarkts?

Die Größe des nordischen Cybersicherheitsmarkts beläuft sich im Jahr 2026 auf 14,92 Milliarden USD und soll bis 2031 22,25 Milliarden USD erreichen.

Welche regulatorischen Rahmenbedingungen haben den größten Einfluss auf die Cybersicherheitsausgaben in den nordischen Ländern?

Die obligatorische Einhaltung der NIS2-Richtlinie der Europäischen Union und des Gesetzes zur digitalen operationellen Resilienz (DORA) beschleunigt Sicherheitsinvestitionen sowohl im öffentlichen als auch im privaten Sektor, insbesondere in Dänemark und Norwegen, wo Bußgelder bei Nichteinhaltung bis zu 4 % des Jahresumsatzes betragen können.

Was ist das größte Hemmnis für das Marktwachstum?

Ein gravierender Mangel an nordischsprachigen Cybersicherheitsfachleuten – allein Schweden benötigt bis 2029 fast 300.000 zusätzliche Fachkräfte – verzögert weiterhin Projektzeitpläne und hält die Arbeitskosten hoch.

Welches Land weist bis 2031 das schnellste Marktwachstum auf?

Norwegen führt mit einer prognostizierten CAGR von 9,82 %, angetrieben durch groß angelegte Digitalisierungsprojekte im Energiebereich und neue staatliche Mittel im Rahmen des Gesetzes zur digitalen Sicherheit.

Wie gestaltet die Konsolidierung von Anbietern die Wettbewerbslandschaft?

Regionale Spezialisten und globale Plattformanbieter fusionieren oder erwerben KI-gesteuerte Fähigkeiten – wie etwa die Übernahme von Muninn durch Logpoint – um einheitliche XDR-Suiten anzubieten und dem Talentmangel zu begegnen, während Fortinet seinen Umsatz weiter ausbaut und für 2025 bis zu 6,85 Milliarden USD prognostiziert.

Seite zuletzt aktualisiert am: