Marktgröße und Marktanteil für intelligente Durchflussmesser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

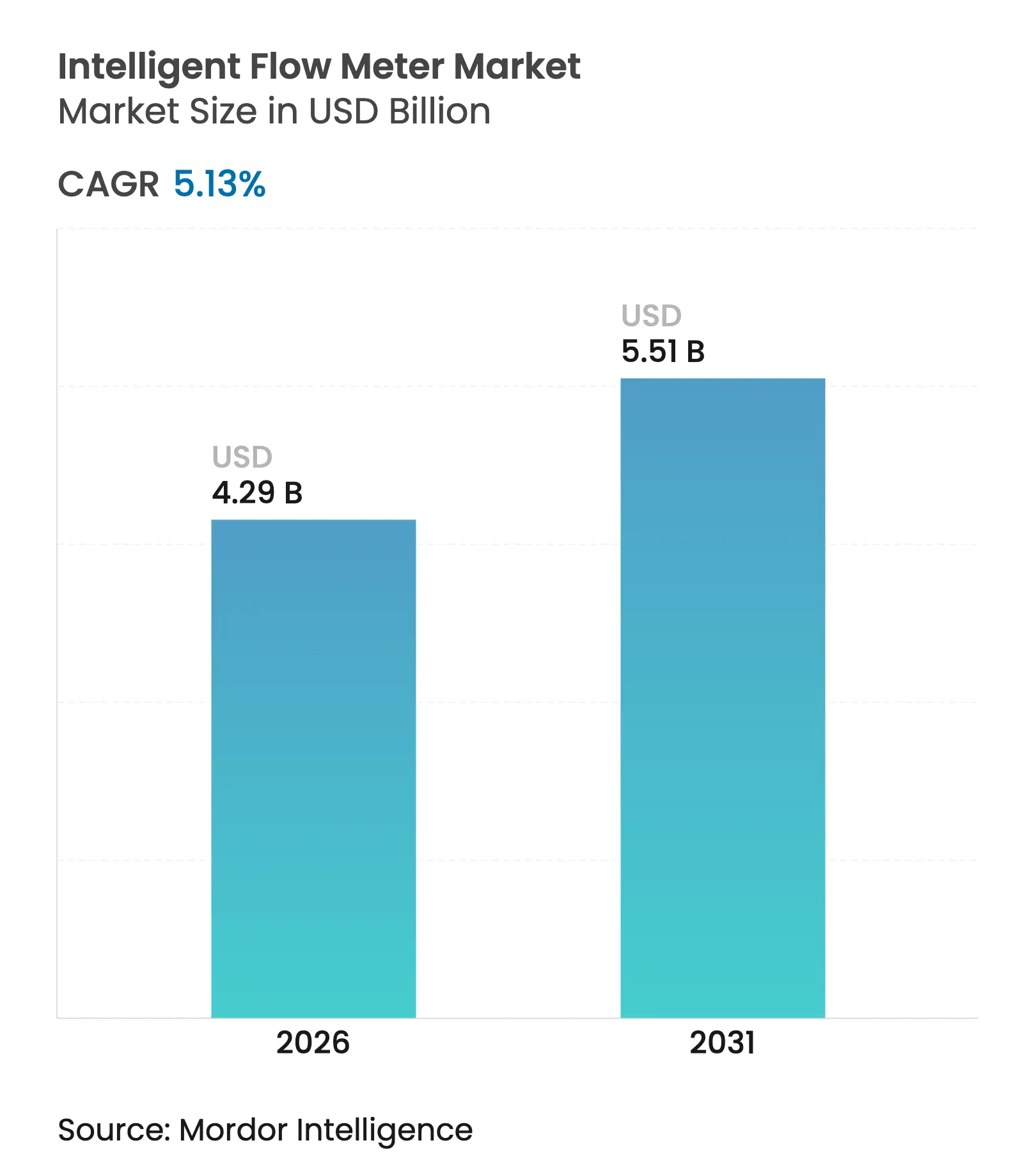

| Marktgröße (2026) | 4.29 Milliarden US-Dollar |

| Marktgröße (2031) | 5.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

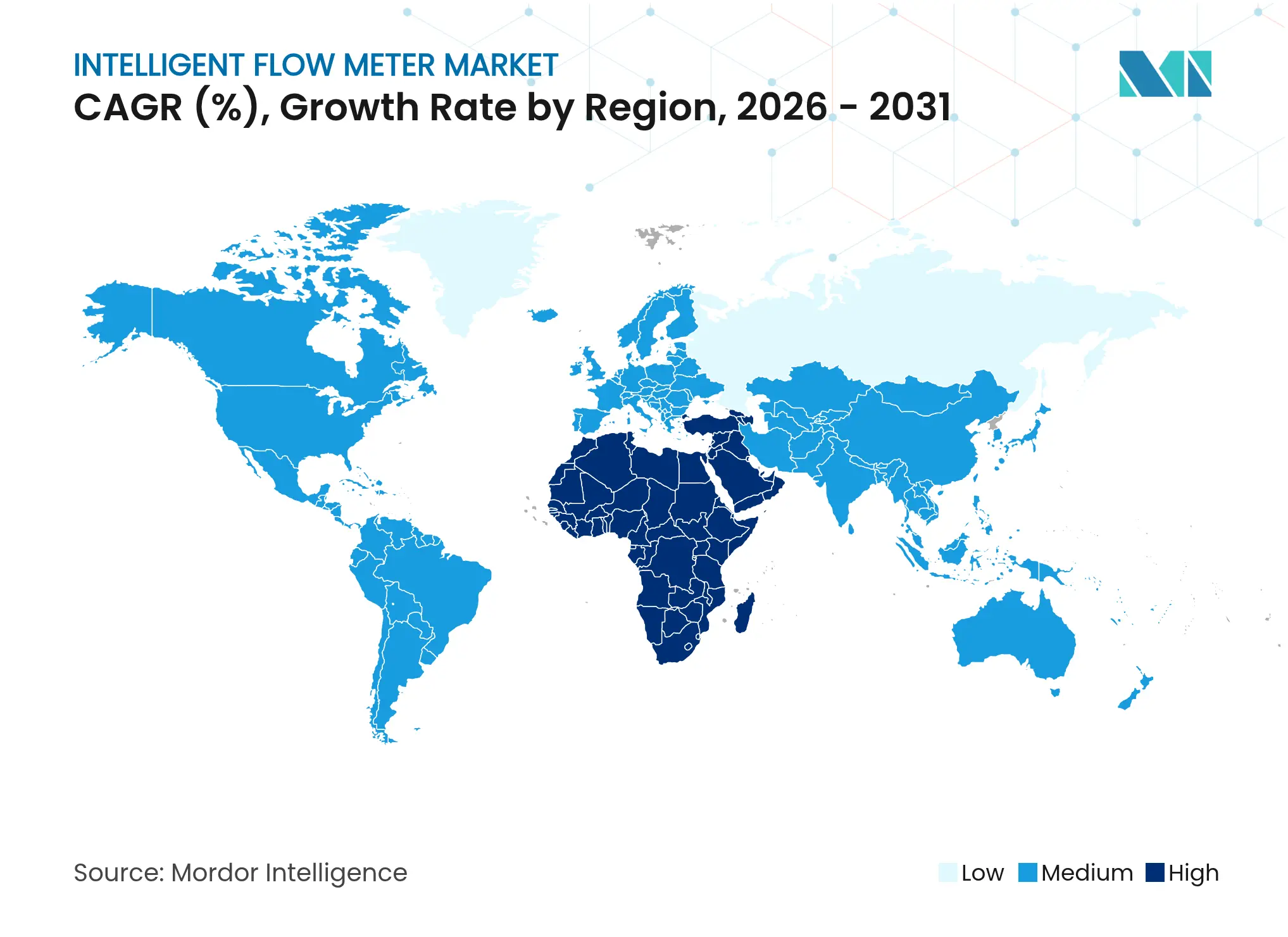

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

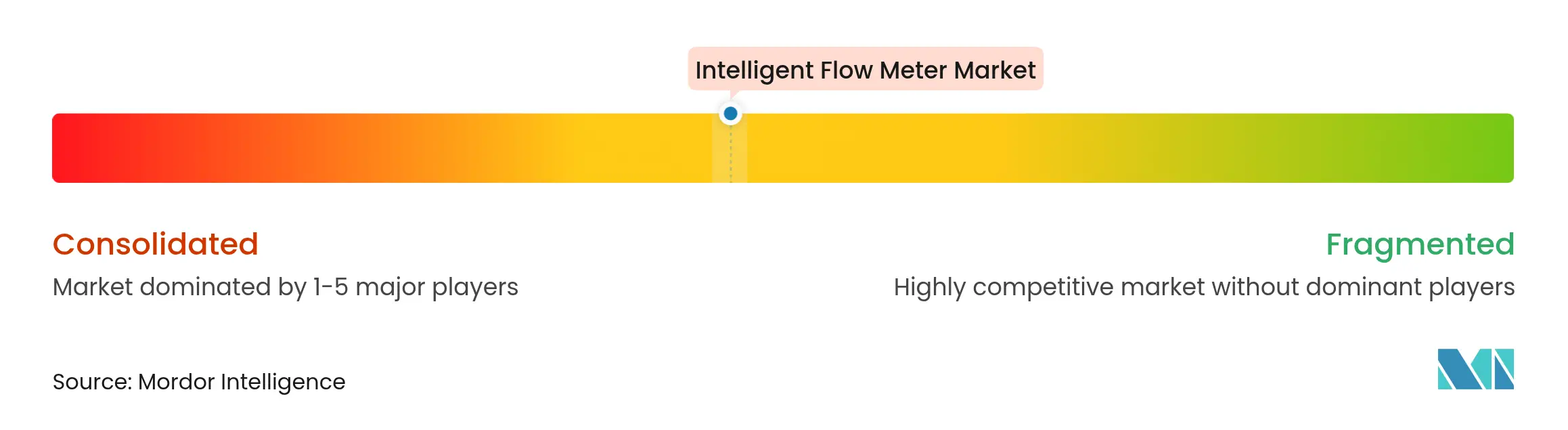

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Durchflussmesser von Mordor Intelligence

Die Marktgröße für intelligente Durchflussmesser wird im Jahr 2026 auf USD 4,29 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,08 Milliarden, mit Projektionen für 2031 von USD 5,51 Milliarden, was einem Wachstum von 5,13 % CAGR über 2026–2031 entspricht. Die beschleunigte Umsetzung von Industrie-4.0-Projekten in Verbindung mit strengeren Vorschriften für die Mengenübertragung treibt Betreiber dazu an, veraltete mechanische Zähler durch digital vernetzte Alternativen zu ersetzen. Kontinuierliche Investitionen in die Infrastruktur für Entsalzung, Wasserstoff und erneuerbare Energien erweitern die adressierbare Basis der Technologie, während Edge-Analytics-Funktionen Anlagen in die Lage versetzen, von zeitbasierter auf datengetriebene Wartung umzusteigen. Gleichzeitig belohnen Komponentenengpässe und verschärfte Cybersicherheitsanforderungen Lieferanten, die belastbare Lieferketten und robuste Softwareunterstützung gewährleisten können.

Wichtigste Erkenntnisse des Berichts

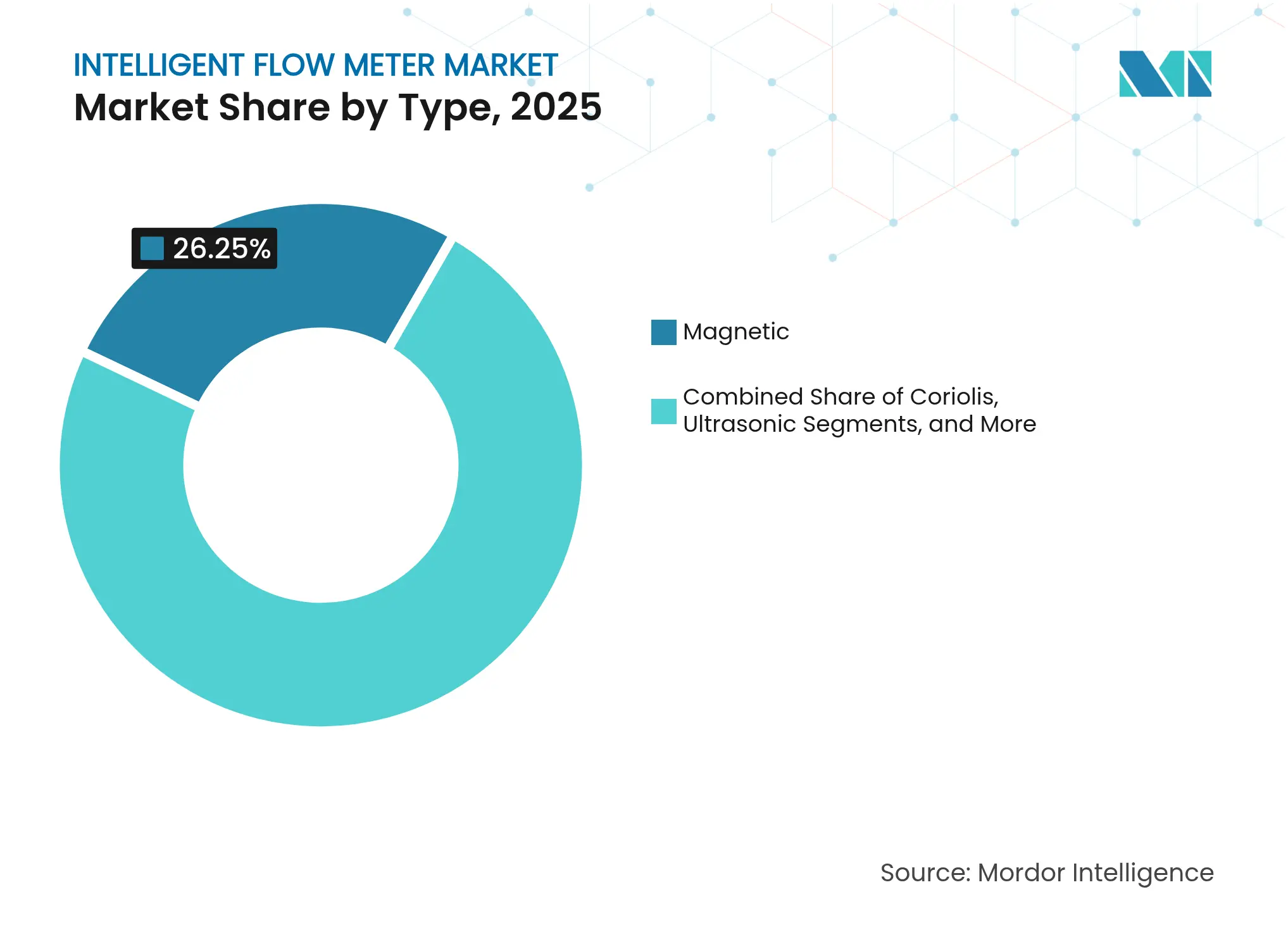

- Nach Typ führten magnetische Durchflussmesser mit einem Umsatzanteil von 26,25 % im Jahr 2025; Mehrphasen-Durchflussmesser sollen bis 2031 mit einer CAGR von 7,75 % expandieren.

- Nach Kommunikationsprotokoll hielt das HART-Segment im Jahr 2025 einen Marktanteil von 30,90 % am Markt für intelligente Durchflussmesser, während Ethernet-IP bis 2031 mit einer CAGR von 8,05 % wachsen soll.

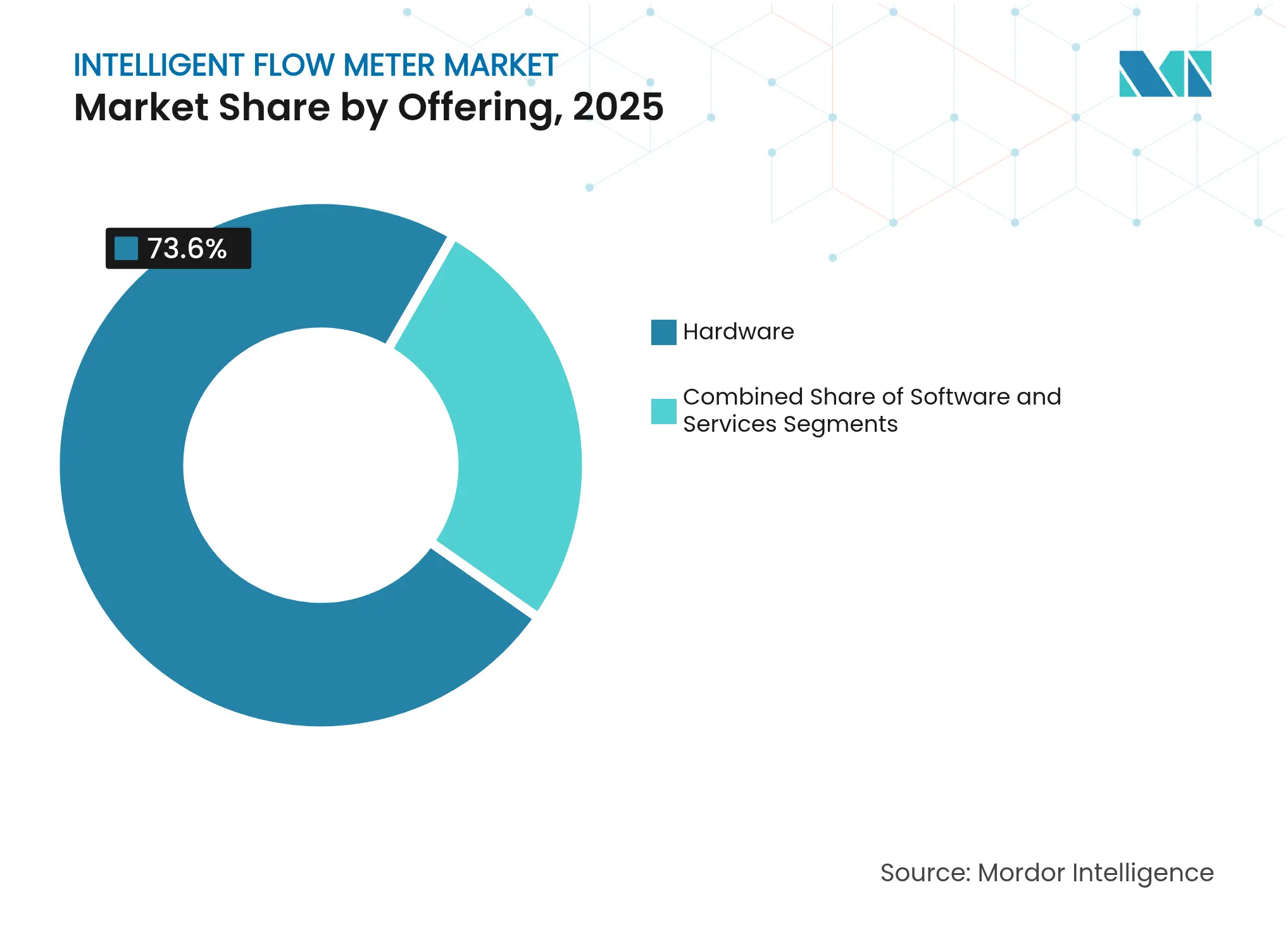

- Nach Angebot erfasste Hardware im Jahr 2025 73,60 % der Marktgröße für intelligente Durchflussmesser, während Software zwischen 2026–2031 voraussichtlich eine CAGR von 8,72 % verzeichnen wird.

- Nach Endverbraucherbranche entfielen Wasser- und Abwasseranwendungen im Jahr 2025 auf 25,30 % der Marktgröße für intelligente Durchflussmesser; die Stromerzeugung verzeichnet bis 2031 eine CAGR von 7,42 %.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 37,85 % am Markt für intelligente Durchflussmesser, jedoch expandiert die Region Naher Osten und Afrika am schnellsten mit einer CAGR von 7,63 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Durchflussmesser

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Durchdringung in der Öl- und Gasindustrie sowie in der Wasser- und Abwasserwirtschaft | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle Integration von IoT-fähigen Diagnosefunktionen | +0.9% | Nordamerika und EU führend, Asien-Pazifik folgend | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur Mengenübertragung und Energieeffizienzmandate | +0.7% | Global, insbesondere Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu digitalen Zwillingen mit Bereitschaft zur vorausschauenden Wartung | +0.6% | Zunächst entwickelte Märkte, dann global expandierend | Mittelfristig (2–4 Jahre) |

| Bedarf an Pipeline-Instrumentierung für die Wasserstoffwirtschaft | +0.4% | EU, Japan, Australien, ausgewählte US-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Durchdringung in der Öl- und Gasindustrie sowie in der Wasser- und Abwasserwirtschaft

Dekarbonisierungsziele und alternde Pipeline-Netzwerke veranlassen Versorgungsunternehmen, Zählermodernisierungsprogramme zu beschleunigen. Elektromagnetische Einheiten mit eingebetteter Leckerkennungslogik helfen Städten, nicht einnahmenwirksames Wasser zu reduzieren, das in vielen großen Ballungsräumen immer noch 30 % übersteigt. Im Upstream-Bereich liefern Coriolis- und Ultraschallgeräte nun eine Genauigkeit von ±0,1 %, was Streitigkeiten bei der Mengenübertragung reduziert. Betreiber von Schiefer- und Tiefseeförderanlagen setzen zunehmend auf Mehrphasenmesser, die Öl, Gas und gefördertes Wasser gleichzeitig quantifizieren, was die Optimierung von Förderaufzugseinstellungen und die Einhaltung von Abfackelungsreduzierungsvorschriften unterstützt. [1]Baker Hughes, "Wirbeldurchflussmesser," bakerhughes.com

Schnelle Integration von IoT-fähigen Diagnosefunktionen

Moderne Messumformer verfügen über Edge-Prozessoren, die Sensordrift, Kavitation oder Ablagerungsaufbau erkennen, bevor die Leistung beeinträchtigt wird. Die physikalische Schicht Ethernet-APL überträgt Strom und Daten über ein einziges verdrilltes Adernpaar, was Upgrades vereinfacht und die Kosten für Brownfield-Nachrüstungen senkt. Echtzeitwarnungen, die an L1/L2-Supportteams gesendet werden, ermöglichen es Wartungsteams, während geplanter Abschaltungen zu handeln, anstatt nach Ausfällen in Hektik zu verfallen.

Strengere Vorschriften zur Mengenübertragung und Energieeffizienzmandate

Die EU-Richtlinie für erneuerbare Energien II verpflichtet Raffinerien, Biokraftstoff-Mischungsverhältnisse mit genaueren Messgeräten zu überprüfen, die bei Temperaturschwankungen stabil bleiben. Wachsende Investitionen in die CO₂-Abscheidung erfordern ebenfalls volumetrische Nachweise des gespeicherten CO₂, was die Nachfrage nach multivariablen Coriolis-Einheiten steigert, die Druck- und Dichteänderungen kompensieren.

Verlagerung hin zu digitalen Zwillingen mit Bereitschaft zur vorausschauenden Wartung

Biopharma-Hersteller koppeln nun Durchflussdaten mit Soft-Sensoren, um ideale Erntezeitpunkte in Zellkultur-Reaktoren vorherzusagen, was Chargenausbeuten steigert und Ausschuss reduziert. Chemieunternehmen speisen Live-Messwerte von Messgeräten in anlagenweite Modelle ein, die Zuführungsverhältnisse alle paar Sekunden anpassen, um die Selektivität zu verbessern und den spezifischen Energieverbrauch zu senken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kapitalausgaben im Vergleich zu mechanischen Messgeräten und Differenzdruckmessgeräten | -0.8% | Preissensible Märkte, insbesondere Asien-Pazifik und Naher Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Komplexe Kalibrierung und Anforderungen an qualifiziertes Personal | -0.5% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise, die die Sensorelektronik beeinflusst | -0.4% | Globale Lieferketten, halbleiterabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Messgeräten | -0.3% | Vernetzte Infrastruktur, kritische Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kapitalausgaben im Vergleich zu mechanischen Messgeräten und Differenzdruckmessgeräten

Ein intelligenter Coriolis-Messer kann viermal mehr kosten als ein einfaches Turbinengerät, was die Budgets öffentlicher Versorgungsunternehmen strapaziert. Gesamtbetriebskostenmodelle, die Pumpenergieeinsparungen und geringere Rekalibrierungsausgaben einschließen, lenken Entscheidungen jedoch zunehmend zugunsten intelligenter Messsysteme. [2]Badger Meter, "Wirbeldurchflussmesser," badgermeter.com

Komplexe Kalibrierung und Anforderungen an qualifiziertes Personal

Intelligente Messsysteme erfordern Techniker, die sowohl Strömungsdynamik als auch industrielle Vernetzung verstehen. In vielen Schwellenmärkten sind auf internationale Standards rückführbare Labore nach wie vor selten, was bei der Rekalibrierung von Messgeräten für die Mengenübertragung zu längeren Serviceunterbrechungen führt. [3]KROHNE Messtechnik GmbH, "Durchflussmessung," krohne.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Magnetmessgeräten durch Mehrphasen-Innovation herausgefordert

Magnetische Geräte generierten 26,25 % der Einnahmen im Jahr 2025 und profitierten von einer robusten Bauweise, die abrasive Schlämme ohne Druckverlust toleriert. Versorgungsunternehmen standardisieren weiterhin auf magnetisch-induktive Durchflussmesser für die Trinkwasserabrechnung und Kläranlagen. Währenddessen verzeichnet die agile Mehrphasenkategorie eine CAGR von 7,75 %, da Offshore-Betreiber darauf drängen, sperrige Separatoren zu eliminieren. Die Marktgröße für intelligente Durchflussmesser im Bereich Mehrphasenmessgeräte wird bis 2031 voraussichtlich USD 852 Millionen erreichen, was ihre Fähigkeit widerspiegelt, Drei-Phasen-Ströme am Bohrlochkopf präzise zu messen. Coriolis-Designs halten Anteile in Messgestellen für die Mengenübertragung, wo Massendurchfluss, Dichte und Temperatur gleichzeitig aufgezeichnet werden müssen, was Platz spart und Leckagepfade minimiert. Wirbelprodukte bedienen Dampfkreisläufe und überhitzte Gasleitungen dank eines breiten Regelbereichs von 30:1 und integrierten Berechnungen für Druck, Temperatur und Energie. Thermische, Differenzdruck- und Turbinenvarianten werden weiterhin in Nischenanwendungen eingesetzt, wie z. B. Leckerkennungsschleifen oder sauberem Flüssigkeitsdosieren, was ein diversifiziertes Lieferanten-Ökosystem erhält.

Eine zweite Innovationswelle kombiniert komplementäre Messprinzipien in einem Gehäuse, beispielsweise hybride magneto-akustische Designs, die die Genauigkeit sowohl bei laminaren als auch bei turbulenten Strömungen aufrechterhalten. Lieferanten integrieren auch MEMS-basierte Vibrationssensoren zur Früherkennung von Ablagerungen, die es Betreibern ermöglichen, Rohrleitungen zu reinigen, bevor die Durchflusskoeffizienten abnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationsprotokoll: HART-Legacy trifft auf die Ethernet-IP-Zukunft

HART behielt im Jahr 2025 einen Anteil von 30,90 %, da Brownfield-Anlagen Diagnosefunktionen über vorhandene 4–20-mA-Schleifen hinzufügen können, ohne neue Verdrahtung vorzunehmen. Diese installierte Basis bedeutet, dass Millionen von Geräten HART sprechen und die Migration schrittweise erfolgt. Dennoch gewinnen Ethernet-IP-Verbindungen mit einer CAGR von 8,05 % an Bedeutung, da Fabriken ihre Netzwerke verflachen und kontextualisierte Daten direkt in Enterprise-Resource-Planning-Suiten einspeisen. Modbus und PROFIBUS bleiben in europäischen Chemieanlagen-Altanlagen beliebt, in denen eigensichere Barrieren bereits zertifiziert wurden. Foundation Fieldbus bedient weiterhin komplexe verteilte Steuerungsanordnungen, obwohl zusätzliche Schulungen für das Personal gelegentlich neue Anwender abschrecken. Die bevorstehende Ethernet-APL-Spezifikation ist bereit, neue Projektausschreibungen in Richtung IP-nativer Verbindungen zu kippen, angesichts ihrer 10-Mbit/s-Bandbreite und Eigensicherheitskonformität in Zone-0-Gefahrenbereichen. Infolgedessen wird erwartet, dass der Markt für intelligente Durchflussmesser hybride Protokollstapel sehen wird, die automatisch zwischen HART und Ethernet wechseln, um schrittweise Upgrade-Pfade zu unterstützen.

Nach Angebot: Hardware-Grundlage unterstützt Softwarewachstum

Hardware machte 73,60 % des Umsatzes im Jahr 2025 aus und spiegelt den Investitionsgütercharakter von Messgerätekörpern, Sensoren und Primärelementen wider. Kunden behalten diese Anlagen in der Regel 10–15 Jahre, während sie die Elektronik alle drei bis fünf Jahre austauschen, um neue Diagnosefunktionen zu nutzen. Software verzeichnet jedoch die stärkste CAGR von 8,72 %. Cloud-Dashboards erfassen nun hochfrequente Proben, wenden maschinelle Lernalgorithmen an und erteilen Aufträge für vorausschauende Wartung. Für Verträge zur Mengenübertragung stimmen Durchflussrechneranwendungen Messwerte mit vertraglichen Toleranzen ab und verbessern so die Umsatzsicherung. Lebenszyklusdienstleistungen – Fernkalibrierung, Ersatzteilbündelung und leistungsbasierte Servicevereinbarungen – gewinnen an Bedeutung, da Anlagenleiter die Instrumentenwartung auslagern. Dementsprechend tendiert der Markt für intelligente Durchflussmesser zu abonnementbasierten Einnahmen, auch wenn Hardware unverzichtbar bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasserführerschaft steht vor der Herausforderung durch die Stromerzeugung

Wasser- und Abwasserbetreiber hielten 25,30 % der Ausgaben im Jahr 2025, angetrieben durch Leckverlustreduktionsprogramme und strengere Einleitungsgrenzwerte. Viele Versorgungsunternehmen verknüpfen elektromagnetische Messsysteme nun direkt mit GIS-Plattformen, die abnormale Verbrauchszonen hervorheben. Das Stromerzeugungssegment, das mit einer CAGR von 7,42 % wächst, installiert multivariable Wirbel- und Ultraschall-Messsysteme in Gas-und-Dampf-Kombikraftwerken, um Dampfströme zu optimieren, das Kondensatorvakuum zu maximieren und wasserstoffbereite Turbinen zu unterstützen. Im Markt für intelligente Durchflussmesser materialisiert sich auch das Größenwachstum im Zusammenhang mit erneuerbaren Energien, da Pumpspeichersysteme und Grünwasserstoff-Elektrolyseure eine präzise Durchflusssteuerung benötigen, um Membranen zu schützen. Öl- und Gasunternehmen verbessern weiterhin Messgestelle für die Mengenübertragung, während pharmazeutische Reinräume Einweg-Coriolis-Sonden übernehmen, die eine chargenübergreifende Kontamination vermeiden.

Geografische Analyse

Asien-Pazifik trug 2025 37,85 % des globalen Umsatzes bei, gestützt durch schnellen industriellen Ausbau und staatlich finanzierte Raffinerieaufrüstungen in China und Indien. Nationale Wasserqualitätsrahmen verpflichten Kommunen zur Installation nicht-invasiver Ultraschall-Messsysteme, die Serviceunterbrechungen vermeiden.

Die Region Naher Osten und Afrika, angetrieben durch Saudi-Arabiens NEOM und die Entsalzungspipeline der VAE, verzeichnet eine CAGR von 7,63 %. Lokale EPC-Unternehmen spezifizieren zunehmend Ethernet-APL-fähige Wirbelmesssysteme, um neue Anlagen zukunftssicher zu machen. Nordamerika und Europa zusammen machten knapp 44,60 % des Wertes von 2025 aus, wobei die Ersatznachfrage von Prozesssicherheits-Upgrades und Energieeffizienz-Nachrüstungen dominiert wird. Europas Bestreben nach netto-null-Produktion treibt Investitionen in multiparametrische Coriolis-Einheiten an, die die Kohlenstoffintensität in Echtzeit berechnen.

Wettbewerbslandschaft

Der Markt für intelligente Durchflussmesser beherbergt ein mäßig fragmentiertes Ökosystem, wobei die fünf führenden Lieferanten zusammen etwa 55 % des Umsatzes im Jahr 2024 halten. ABB, Endress+Hauser, Emerson, Siemens und Yokogawa setzen globale Supportteams, interne ASIC-Fertigung und vertikal integrierte Serviceabteilungen ein, um Herausforderer abzuwehren. Jedes Unternehmen vermarktet auch Multiparameter-Plattformen, die Durchfluss-, Dichte- und Druckmessung kombinieren, um einen höheren Wert pro Messgerät zu sichern. Honeywell handelte im März 2025 entschlossen, indem es USD 2,2 Milliarden für Sundyne zahlte und damit Hochgeschwindigkeitspumpen- und Kompressorlinien hinzufügte, die Ersatzteile für Durchflussmesser unter einem einzigen Wartungsvertrag bündeln. [4]Honeywell International Inc., "Honeywell erwirbt Sundyne," investor.honeywell.com

Start-ups, die sich auf kabellose Klemm-Ultraschallsonden konzentrieren, differenzieren sich durch Batterielebensdauern von mehr als 10 Jahren und cloud-native Dashboards, die in Minuten einsatzbereit sind. Da Beschaffungsverantwortliche Cybersicherheit by Design zunehmend als Ausschreibungsanforderung betrachten, investieren etablierte Anbieter verstärkt in F&E für sichere Bootloader und nach IEC 62443 zertifizierte Firmware. Patentanmeldungen zeigen einen Anstieg bei Sensorfusion und KI-gesteuerter Selbstkalibrierung, was den Trend des Sektors hin zu softwaredefinierter Messung unterstreicht.

Die Widerstandsfähigkeit der Lieferkette ist ein neues Wettbewerbsfeld. Während des Mikrocontroller-Engpasses im Jahr 2024 hielten Anbieter mit Dual-Sourcing-Vereinbarungen und regionalisierten Leiterplattenfertigungsanlagen Lieferfenster ein und gewannen mehrjährige Rahmenvereinbarungen. Andere reagierten mit dem Redesign von Platinen für weit verbreitete 32-Bit-Mikrocontrollereinheiten, was die Lieferzeiten von 52 Wochen auf unter 20 reduzierte. Aftermarket-Servicepakete, die eine 98-prozentige Flottenverfügbarkeit garantieren, gewinnen an Bedeutung und verwischen die Grenzen zwischen Hardware, Software und Dienstleistungen weiter.

Marktführer im Bereich intelligente Durchflussmesser

ABB Ltd.

Endress + Hauser AG

Siemens AG

Emerson Electric Co.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Honeywell stimmte zu, Sundyne für USD 2,2 Milliarden zu erwerben und damit sein Portfolio an kritischen Anlagen zu erweitern.

- Februar 2025: Honeywell meldete ein Umsatzwachstum von 7 % für Q4 2024 und gab Pläne bekannt, seine Segmente Automatisierung und Luft- und Raumfahrttechnologien bis 2026 auszugliedern.

- Januar 2025: KROHNE brachte den Durchflussrechner OPTIBAR FC 1000 auf den Markt, der auf Messgestelle für die Mengenübertragung ausgerichtet ist.

- Dezember 2024: Solartron ISA veröffentlichte detaillierte Venturi-Messsystem-Leitlinien zur Bewältigung von Herausforderungen bei der Nassgasmessung.

- November 2024: Yokogawas Bericht 2024 bestätigte Nettoumsätze von JPY 540,2 Milliarden (USD 3,6 Milliarden) und hob Projekte im Bereich erneuerbare Energien hervor.

Berichtsumfang des globalen Marktes für intelligente Durchflussmesser

Durchflussregelung ist ein sehr wichtiger Prozess in jeder Branche, da die Steuerung vieler Parameter in der Industrie durch die Kontrolle des Durchflusses erreicht wird. Ein intelligenter Durchflussmesser funktioniert, indem er die Menge an Flüssigkeit, Gas oder Dampf misst, die durch oder um die Durchflussmessersensoren fließt.

Der Markt für intelligente Durchflussmesser ist segmentiert nach Typ (Coriolis, Magnetisch, Ultraschall, Mehrphasig, Wirbel, Variables Feld, Differenzdruck, Thermisch, Turbine), Kommunikationsprotokoll (Profibus, Modbus, Hart), Endverbraucherbranche (Öl und Gas, Pharmazeutika, Wasser und Abwasser, Papier und Zellstoff, Stromerzeugung, Lebensmittel und Getränke) und Geografie.

| Coriolis |

| Magnetisch |

| Ultraschall |

| Mehrphasig |

| Wirbel |

| Variables Feld |

| Differenzdruck |

| Thermisch |

| Turbine |

| HART |

| Modbus |

| PROFIBUS |

| Foundation Fieldbus |

| Ethernet-IP |

| Sonstige |

| Hardware (Sensoren, Messumformer, Gehäuse) |

| Software (Analytik, Geräteverwaltung) |

| Dienstleistungen (Kalibrierung, Fernüberwachung) |

| Öl und Gas |

| Wasser und Abwasser |

| Pharmazeutika und Biowissenschaften |

| Stromerzeugung |

| Lebensmittel und Getränke |

| Chemie und Petrochemie |

| Papier und Zellstoff |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Coriolis | ||

| Magnetisch | |||

| Ultraschall | |||

| Mehrphasig | |||

| Wirbel | |||

| Variables Feld | |||

| Differenzdruck | |||

| Thermisch | |||

| Turbine | |||

| Nach Kommunikationsprotokoll | HART | ||

| Modbus | |||

| PROFIBUS | |||

| Foundation Fieldbus | |||

| Ethernet-IP | |||

| Sonstige | |||

| Nach Angebot | Hardware (Sensoren, Messumformer, Gehäuse) | ||

| Software (Analytik, Geräteverwaltung) | |||

| Dienstleistungen (Kalibrierung, Fernüberwachung) | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Wasser und Abwasser | |||

| Pharmazeutika und Biowissenschaften | |||

| Stromerzeugung | |||

| Lebensmittel und Getränke | |||

| Chemie und Petrochemie | |||

| Papier und Zellstoff | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Durchflussmesser?

Der Markt für intelligente Durchflussmesser wurde im Jahr 2026 auf USD 4,29 Milliarden geschätzt und wird bis 2031 voraussichtlich USD 5,51 Milliarden erreichen, mit einer CAGR von 5,13 %.

Welches Segment hält den größten Marktanteil im Bereich intelligenter Durchflussmesser?

Magnetische Durchflussmesser führten mit einem Umsatzanteil von 26,25 % im Jahr 2025, hauptsächlich aufgrund ihrer Zuverlässigkeit bei Anwendungen mit leitfähigen Flüssigkeiten.

Welche Endverbraucherbranche wächst am schnellsten?

Die Stromerzeugung ist der am schnellsten wachsende Endverbraucher mit einer CAGR von 7,42 %, da Projekte im Bereich erneuerbarer Energien eine präzise Steuerung des Dampf- und Wasserstoffdurchflusses erfordern.

Warum gewinnen Ethernet-IP-Protokolle an Beliebtheit?

Ethernet-IP unterstützt Echtzeitdaten, lässt sich problemlos in Unternehmenssysteme integrieren und soll bis 2031 mit einer CAGR von 8,05 % wachsen, da Anlagen ihre Prozesse digitalisieren.

Was begrenzt die Akzeptanz in preissensiblen Märkten?

Höhere Anschaffungskosten – oft viermal so hoch wie bei mechanischen Messgeräten – kombiniert mit einem Mangel an qualifiziertem Kalibrierpersonal, dämpfen die Verbreitung in Schwellenmärkten.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf führenden Lieferanten halten zusammen einen Anteil von 55 %, was auf eine moderate Konzentration hindeutet und Raum für Nischeninnovatoren lässt.

Seite zuletzt aktualisiert am: