Marktgröße und Marktanteil im europäischen Building Information Modeling

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

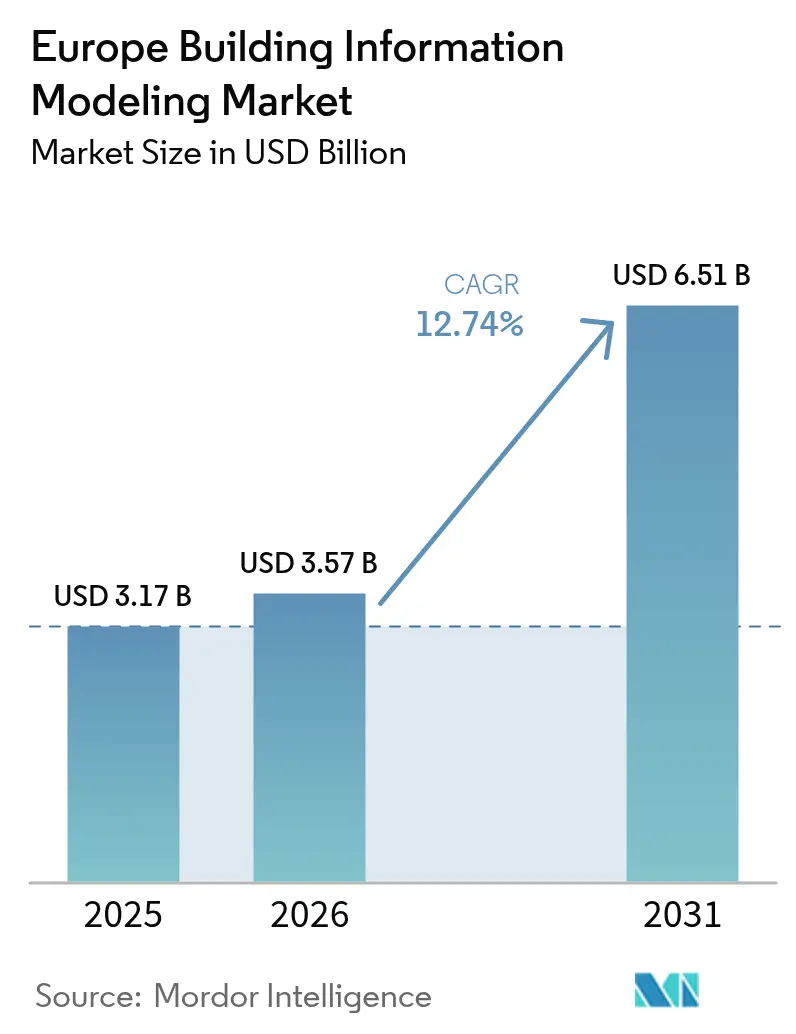

| Marktgröße im Basisjahr (2025) | 3.17 Milliarden US-Dollar |

| Marktgröße (2026) | 3.57 Milliarden US-Dollar |

| Marktgröße (2031) | 6.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Building Information Modeling-Marktes durch Mordor Intelligence

Die Marktgröße des europäischen Building Information Modeling-Marktes wurde im Jahr 2025 auf USD 3,17 Milliarden geschätzt und soll von USD 3,57 Milliarden im Jahr 2026 auf USD 6,51 Milliarden bis 2031 wachsen, bei einer CAGR von 12,74 % während des Prognosezeitraums (2026–2031).

Beschleunigte Digitalisierungsförderung, verbindliche regulatorische Vorgaben und eine wachsende Nachfrage nach der Berichterstattung über den Lebenszyklus-Kohlenstoffausstoß gestalten die Beschaffungsprioritäten neu und erhalten die rasche Wachstumsdynamik der Region aufrecht. Staatlich geförderte Anreize im Rahmen der EUR 750 Milliarden (USD 847,5 Milliarden) umfassenden Aufbau- und Resilienzfazilität beschleunigen weiterhin Softwareinvestitionen, während groß angelegte öffentliche Infrastrukturprogramme und private Gewerbeprojekte die adressierbare Basis der Anwender erweitern. Cloud-Bereitstellung und Abonnementlizenzen expandieren rasch und bieten kleineren Ingenieurteams erschwingliche Einstiegsmöglichkeiten, während sie etablierte Anbieter in Richtung offener, kollaborativer Ökosysteme drängen. Gleichzeitig verkürzen KI-gestützte Modelloptimierung und automatische Kollisionserkennung die Entwurfsvorlaufzeiten, wodurch Auftragnehmer komplexe, multinationale Projekte mit geringerem Risiko und höherer Kostensicherheit realisieren können. Mittelgroße und spezialisierte Dienstleistungsanbieter nutzen diesen Schwung, indem sie technische Schulungen, Projektmanagement und Daten-Governance in schlüsselfertige Pakete bündeln, die lizenzierte Software ergänzen.

Wichtigste Erkenntnisse des Berichts

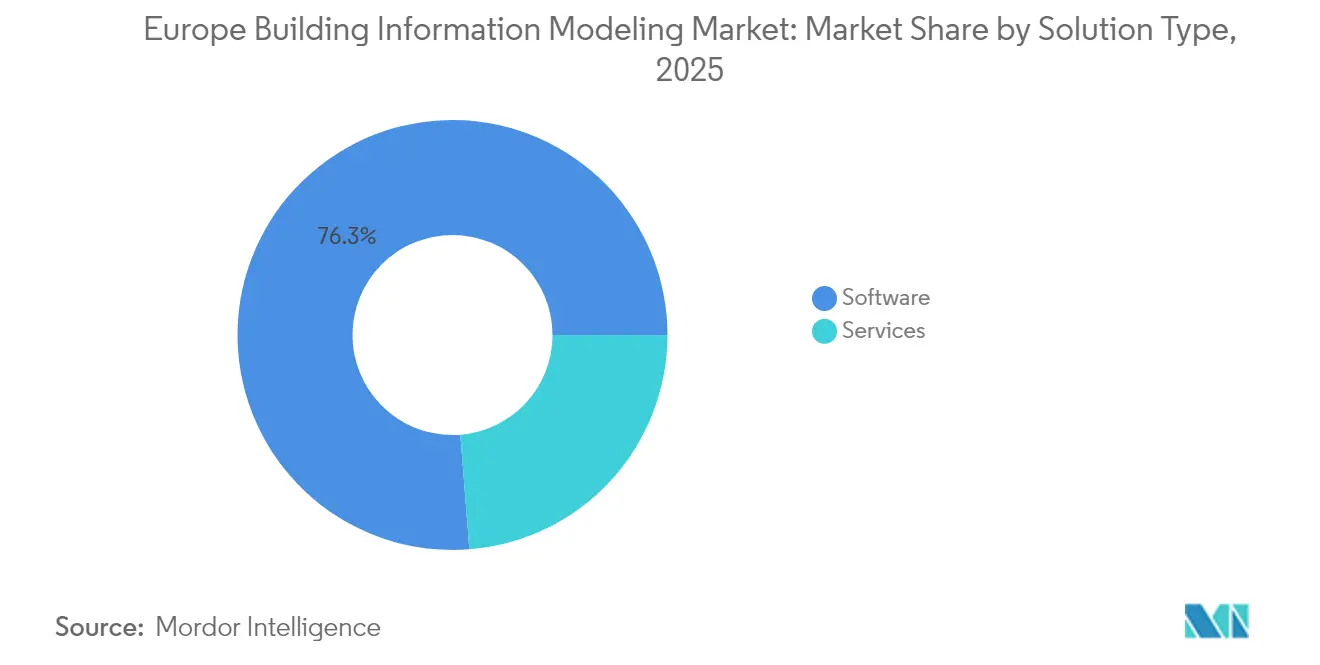

- Nach Typ hielt Software im Jahr 2025 einen Anteil von 76,25 % am europäischen BIM-Markt, während Dienstleistungen bis 2031 die schnellste CAGR von 13,05 % verzeichneten.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 57,45 % der europäischen BIM-Marktgröße auf On-Premise; Cloud verzeichnete die höchste CAGR-Prognose von 13,30 %.

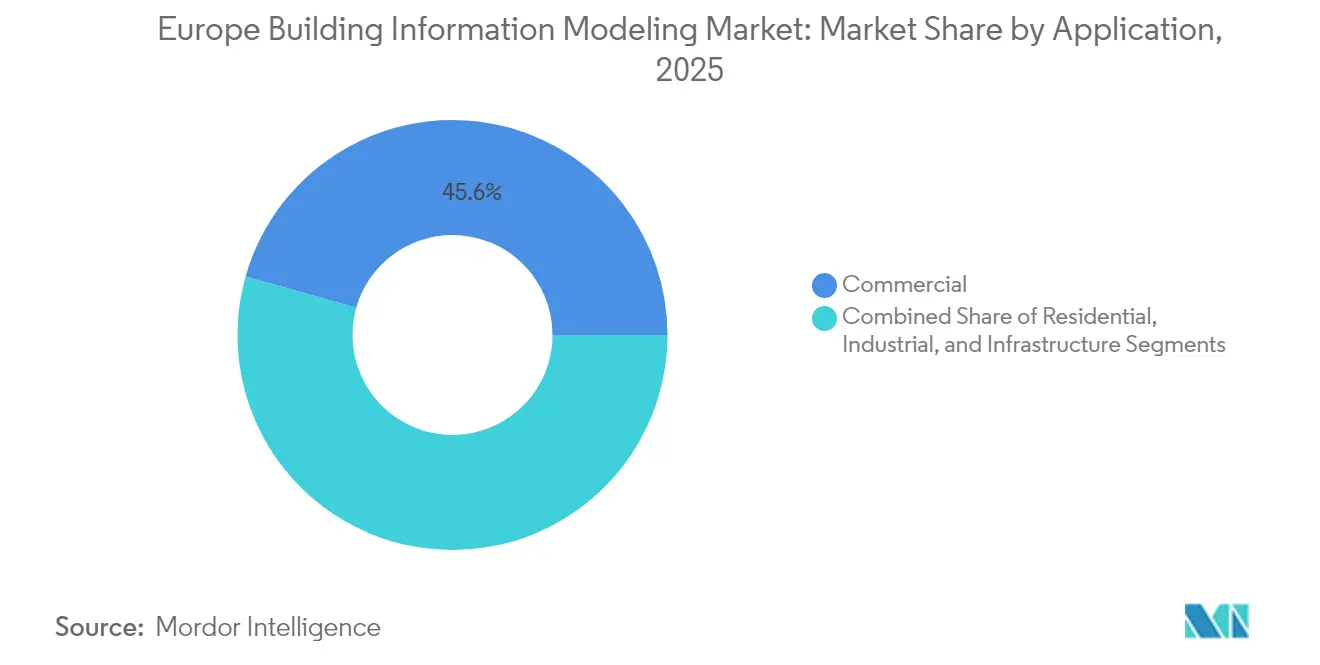

- Nach Anwendung führte der gewerbliche Hochbau im Jahr 2025 mit einem Anteil von 45,62 %; die Infrastruktur expandiert bis 2031 mit einer CAGR von 13,32 %.

- Nach Endnutzer hatten Architekten und Designer im Jahr 2025 einen Anteil von 33,78 %, während Anlagenbesitzer und -betreiber voraussichtlich mit einer CAGR von 13,56 % bis 2031 wachsen werden.

- Nach Land erfasste das Vereinigte Königreich im Jahr 2025 einen Anteil von 28,85 %, und die Niederlande weisen die stärkste CAGR von 13,70 % zwischen 2026 und 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Building Information Modeling-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatlich vorgeschriebene BIM-Einführung | +3.2% | EU-weit – am stärksten im Vereinigten Königreich, Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Beschleunigte Digitalisierungsförderung | +2.8% | EU-weit – konzentriert in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Übergang zu Cloud-basierten kollaborativen Plattformen | +2.1% | Global – frühe Einführung in den Nordics und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Verknüpfung des EU-Green Deals mit dem Lebenszyklus-Kohlenstoffausstoß | +1.9% | EU-weit – am stärksten in Deutschland, Frankreich und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz des seriellen Modulbaus | +1.7% | Nordeuropa, Deutschland, Niederlande, Nordics | Mittelfristig (2–4 Jahre) |

| KI-gestütztes generatives Design | +1.3% | Technologiezentren: Vereinigtes Königreich, Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich vorgeschriebene BIM-Einführung treibt die Transformation des Beschaffungswesens voran

EU-Richtlinien zur öffentlichen Auftragsvergabe verpflichten öffentliche Auftraggeber, BIM-konforme Lieferergebnisse zu fordern, wodurch die Ausschreibungsanforderungen in 27 Mitgliedstaaten umgestaltet und koordinierte digitale Arbeitsabläufe gefördert werden.[1]Deutsches Bundesministerium für Verkehr, "Digitales Planen und Bauen," bmvi.de Das Vereinigte Königreich setzt seit 2016 ein Level-2-Mandat durch, während Deutschland ab 2020 BIM für Bundesverkehrsprojekte vorschreibt. Italiens schrittweise Politik erreicht bis 2025 die vollständige Abdeckung für Projekte über EUR 1 Million, wodurch feste Fristen entstehen, die Softwarekäufe, Mitarbeiterzertifizierungen und Prozessneugestaltungen beschleunigen. Diese Vorschriften senken die Einstiegshürden für Software- und Dienstleistungsanbieter, bestrafen jedoch gleichzeitig Auftragnehmer, die Weiterbildungen aufschieben, und drängen damit die gesamte Wertschöpfungskette mittelfristig in Richtung digitaler Reife.

Beschleunigte Digitalisierungsförderung gestaltet Investitionsprioritäten neu

Im Rahmen der Aufbau- und Resilienzfazilität muss jeder Mitgliedstaat mindestens 20 % seiner Zuweisung in den digitalen Wandel lenken, und die Digitalisierung des Bauwesens gilt als förderfähige Ausgabe.[2]Europäische Kommission, "Aufbauplan für Europa," commission.europa.eu Süd- und Osteuropa erhalten einen überproportionalen Anteil, wodurch Kapital für Unternehmen freigesetzt wird, denen es bisher an Ressourcen fehlte, um von 2D-Arbeitsabläufen zu migrieren. Da die Konjunkturausgaben bis 2026 zeitlich begrenzt sind, vergeben viele öffentliche Auftraggeber vorgezogene, mehrjährige BIM-Ausschreibungen, wodurch die Bereitstellungszeiträume verkürzt werden. Anbieter, die Cloud-Hosting, Benutzerschulungen und Compliance-Audits in schlüsselfertige Pakete bündeln können, profitieren von diesem Anstieg, auch wenn sich die Pipeline nach dem Auslaufen der Konjunkturmittel normalisieren könnte.

Übergang zu Cloud-basierten kollaborativen Designplattformen

Cloud-Umgebungen bieten Echtzeit-Modellfreigabe und Versionsverwaltung, was für grenzüberschreitende Infrastruktur wie den skandinavisch-mediterranen Eisenbahnkorridor unerlässlich ist. Dänemark schreibt bis 2025 Cloud-basierte Common Data Environments für staatliche Projekte vor, und die Niederlande orientieren sich am offenen BIM-Schema von buildingSMART, damit Interessenvertreter Daten frei austauschen können. Abonnementlizenzen senken die Vorabkosten und integrieren Analysemodulen, wodurch Hochleistungsrechnen auch für kleinere Subunternehmer zugänglich wird. KI-gestützte Regelprüfungen, die in Cloud-Dienste eingebettet sind, reduzieren Anfragen zur Klärung (RFIs) und Nacharbeiten erheblich, was Auftragnehmern hilft, knappe Margen bei Zielkostenverträgen zu sichern.

Der EU-Green Deal integriert die Kohlenstoffberichterstattung in BIM-Arbeitsabläufe

Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden schreibt digitale Logbücher bis 2025 vor und verpflichtet Gebäudeeigentümer, den verkörperten und betrieblichen Kohlenstoffausstoß über den gesamten Anlagenlebenszyklus zu erfassen.[3]Europäische Kommission, "Richtlinie über die Gesamtenergieeffizienz von Gebäuden," energy.ec.europa.eu Softwareanbieter betten nun Umweltdatenbanken und automatisierte Materialmengenerfassungstools ein, damit Designer Kohlenstoffszenarien parallel zu Kostenschätzungen durchführen können. Deutschland und die Niederlande weiten die Vorschrift auf größere Sanierungen aus und erweitern damit den adressierbaren Markt auf Denkmalschutz-Modernisierungen. Die Konsolidierung zwischen BIM-Anbietern und Nachhaltigkeitsanalysespezialisten, exemplarisch verdeutlicht durch die Übernahme von Buildrz durch One Click LCA, signalisiert eine steigende Nachfrage nach vollständig integrierten Plattformen von der Planung bis zum Betrieb.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Software und Schulungen | -2.1% | EU-weit – am stärksten bei KMU-Auftragnehmern in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Fachkräftemangel bei KMU-Auftragnehmern | -1.8% | EU-weit – ausgeprägt in Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Uneinheitliche nationale BIM-Reifegrade | -1.3% | Grenzüberschreitende Projekte, osteuropäische Märkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte Interoperabilitätsstandards | -1.1% | EU-weit – Mehrherstellerumgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten begrenzen die KMU-Akzeptanz

Umfassende BIM-Suiten können mehr als EUR 10.000 pro Arbeitsplatz und Jahr kosten, und Auftragnehmer müssen Workstation-Upgrades und mehrwöchige Schulungsprogramme hinzurechnen, um Kompetenz zu erlangen. Diese Ausgaben schrecken kleinere Handwerksbetriebe ab, die nach wie vor den Großteil der europäischen Lieferkette ausmachen. Obwohl Subventionen existieren, schließen komplexe Antragsverfahren und Kofinanzierungsanforderungen häufig die kleinsten Einheiten aus. Da größere Auftragnehmer BIM-Lieferanforderungen in die Subunternehmerstruktur weitergeben, riskieren KMU ohne digitale Kapazitäten den Ausschluss von lukrativen Projekten, was eine homogene Marktdurchdringung kurzfristig verlangsamt.

Anhaltender Fachkräftemangel begrenzt die Implementierungseffizienz

Branchenumfragen zeigen, dass 42 % der europäischen Bauunternehmen nicht genügend BIM-kompetente Mitarbeiter finden können, um ihren Projektbedarf zu decken.[4]EY Italien, "Il BIM è il protagonista della Trasformazione Digitale," ey.com Deutschland, Frankreich und Italien sind besonders eingeschränkt, da sich öffentliche Bauvorhaben beschleunigen. Universitäten und Berufsschulen erweitern ihre Lehrpläne, doch eine mehrjährige Verzögerung zwischen Einschreibung und Absolventenoutput bleibt bestehen. Der Mangel treibt die Gehälter zertifizierter BIM-Manager in die Höhe, erhöht die Projektgemeinkosten und verzögert die Lieferpläne. Managed-Service-Anbieter überbrücken die Lücke teilweise, doch die hohe Nachfrage übersteigt das verfügbare Talentangebot mittelfristig weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Dienstleistungen verdeutlichen den Mehrwert jenseits von Software

Softwarelösungen erfassten im Jahr 2025 einen Anteil von 76,25 % am europäischen BIM-Markt und bestätigen damit ihren grundlegenden Status in Designbüros und Auftragnehmerzentralen. Das Dienstleistungssegment verzeichnet jedoch eine CAGR von 13,05 % und übertrifft damit lizenzierte Anwendungen, da Eigentümer und Auftragnehmer Expertenpartner suchen, die regulatorische Vorgaben in BIM-Ausführungspläne übersetzen können. Die europäische BIM-Marktgröße für Implementierungs- und Beratungsdienstleistungen dürfte sich ausweiten, da Compliance-Auditing, Change Management und CDE-Administration zu wiederkehrenden Notwendigkeiten werden. Eingebettete Servicepakete, die an Jahresabonnements gebunden sind, verwischen die Grenzen und ermutigen Anbieter, als strategische Berater und nicht nur als Softwareanbieter zu agieren.

Steigende Projektkomplexität und grenzüberschreitende Zusammenarbeit erhöhen den Bedarf an föderierter Modellkoordination, Kollisionsauflösung und Daten-Governance-Dokumentation. Dienstleistungsunternehmen bieten wesentliche Orientierung bei ISO-19650-Zertifizierung, Cybersicherheit und der Übergabe von Lebenszyklus-Daten. Da öffentliche Auftraggeber Kohlenstoff-Tracking in Ausschreibungen einbetten, differenzieren sich Berater mit Fachkenntnissen in der Umweltdatenintegration. Infolgedessen werden Fusionen und Übernahmen – wie Nemetscheks dienstleistungsorientierter Ausflug im Wert von USD 3,277 Milliarden – voraussichtlich fortgesetzt, da Anbieter nachgelagerte Umsätze anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Kanäle demokratisieren den Zugang

On-Premise-Bereitstellungen kontrollierten im Jahr 2025 einen Anteil von 57,45 % der europäischen BIM-Marktgröße, bevorzugt von Unternehmen, die Bedenken hinsichtlich Datensouveränitätsregeln haben, insbesondere in Deutschland. Cloud-Umgebungen werden jedoch mit einer CAGR von 13,30 % expandieren, beflügelt durch neue Arbeitsroutinen, die durch die pandemiebedingte Remote-Zusammenarbeit geprägt wurden. Flexible Abonnementpläne minimieren Kapitalausgaben und integrieren automatische Updates, was kleine Subunternehmer anzieht, die bisher auf einfache Zeichentools angewiesen waren.

Interoperabilitätsrahmen wie IFC 4.3 und BCF 3.0 erleichtern den Datenaustausch und erhöhen den Komfort bei der Offline-Speicherung. Nordische und niederländische öffentliche Auftraggeber fordern bereits Cloud-basierte CDEs und beschleunigen so die Adoptionskurven. Hybride Topologien gewinnen an Bedeutung: Sensible Daten werden auf lokalen Servern abgegrenzt, während nicht kritische Aufgaben in Cloud-Analytics fließen. Dieses Modell balanciert Compliance mit Produktivität und ebnet den Weg für universelle Konnektivität über verstreute Lieferketten hinweg.

Nach Anwendung: Infrastrukturinvestitionen befeuern die nächste Welle

Gewerbliche Hochbauanwendungen lieferten im Jahr 2025 einen Umsatzanteil von 45,62 %, was hochkarätige Büro- und Einzelhandelsprojekte in Hauptstädten und bedeutenden Wirtschaftszentren widerspiegelt. Multidisziplinäre Teams verlassen sich auf 3D-Modelle zur Koordination komplexer TGA-Systeme und Fassadengeometrien. Die Infrastruktur eilt jedoch mit einer CAGR von 13,32 % voraus, beflügelt durch das transeuropäische Verkehrsnetz und Korridore für erneuerbare Energien. Schienen-, Straßen- und Offshore-Windentwickler nutzen modellbasierte Terminplanung und digitale Zwillinge, um Ausfallzeiten zu minimieren und die Anlagenlebensdauer zu verlängern. Der europäische BIM-Marktanteil für Infrastruktur ist bereit, das Gewerbevolumen innerhalb eines Jahrzehnts zu überholen, wenn die Investitions-Pipelines auf Kurs bleiben.

Digitale Zwillingslösungen in Flughäfen, Seehäfen und Brücken unterstützen die vorausschauende Instandhaltung und den Echtzeit-Betrieb. Die Flughafeninfrastruktur des Londoner Flughafens Gatwick (Luftseite) nutzt sensorgespeiste BIM-Zwillinge zur Zustandsüberwachung und unterstreicht damit den Wandel von designorientierten Modellen hin zu operationellen Intelligenz-Systemen, die in der Lage sind, IoT-Datenströme nahezu in Echtzeit zu integrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Eigentümer entwickeln sich zu digitalen Verwaltern

Architekten und Designer hielten im Jahr 2025 einen Anteil von 33,78 %, doch Anlagenbesitzer und -betreiber wachsen mit einer CAGR von 13,56 % und signalisieren damit einen grundlegenden Wandel hin zur Lebenszyklusleistung statt zur Einsparung bei der Vorentwurfsphase.

Obligatorische digitale Logbücher und Kohlenstoffausweise zwingen Eigentümer, für eine langfristige Datenpflege zu budgetieren. Krankenhäuser, Universitäten und Logistikzentren fordern zunehmend anlagengebundene BIM-Lieferungen, um die FM-Übergabe zu optimieren und ein vorausschauendes Anlagenmanagement zu ermöglichen. Infolgedessen integrieren Softwareworkflows nun CAFM- und BMS-Plattformen, um einheitliche Dashboards bereitzustellen, und erweitern damit den Markt für Analysedienstleistungen nach dem Bau.

Geographische Analyse

Das Vereinigte Königreich trug im Jahr 2025 einen Anteil von 28,85 % zum Umsatz bei und bleibt der Anker des europäischen BIM-Marktes, gestützt durch sein langjähriges Level-2-Mandat und eine weltweit führende Beraterbasis. Vorzeigeprogramme wie HS2 und Thames Tideway setzen auf 5D-Modellierung, um Terminpläne zu komprimieren und die Kostenkontrolle zu verschärfen. Das Gebäudesicherheitsgesetz verpflichtet Betreiber von Hochhäusern zur Einreichung gesicherter digitaler Unterlagen, was die Nachfrage nach Bestandsmodellen auch lange nach der Fertigstellung nährt.

Deutschland folgt dicht dahinter, angetrieben durch seinen Masterplan BIM und autonome Automobil-Fertigungscampusse, die auf integrierte Fabrikgebäudemodelle angewiesen sind. Große kommunale Verkehrsprojekte und Infrastrukturen für die Energiewende stellen strenge BIM-Anforderungen und festigen so die Dienstleistungsnachfrage. Die Präferenz für Hybridbereitstellungen ist aufgrund der ausgeprägten Datenschutzkultur stark ausgeprägt, was ein beachtliches On-Premise-Segment aufrechterhält.

Die Niederlande führen das Wachstumsranking mit einer CAGR von 13,70 % bis 2031 an, da Kreislaufwirtschaftsziele Materialpässe und demontagegerechtes Design vorschreiben. Digitale Gebäudeausweise für alle Neubauten bis 2025 machen BIM-Dateien zu rechtlichen Aufzeichnungen über Materialmengen und eingebetteten Kohlenstoff. Fortschrittliches öffentliches Beschaffungswesen beschleunigt die Cloud-Einführung und ermöglicht KMU den Zugang zu hochpräzisen Modellen über browserbasierte Viewer ohne aufwendige Hardware.

Nordische Länder investieren gemeinsam in panregionale Korridore wie den Fehmarnbelt und demonstrieren damit modellbasierte Regulierungsprüfung und automatisierte Compliance.

Italiens schrittweises Mandat in Verbindung mit EU-Förderung verringert seinen Akzeptanzrückstand, während Spanien Mittel aus der Resilienzfazilität für Krankenhausmodernisierungen nutzt, die BIM-gesteuerte Energie-Upgrades umfassen.

Wettbewerbslandschaft

Der europäische BIM-Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter vereinen rund 55 % des Umsatzes auf sich, was Raum für mittelgroße Anbieter und Nischenspezialisten lässt. Autodesk, Nemetschek und Bentley Systems dominieren das Feld mit umfassenden Suiten, großen installierten Basen und aktiver Akquisitionstätigkeit. Nemetscheks Dividendenerhöhung auf EUR 0,55 (USD 0,622) je Aktie unterstreicht gesunde Cashflows, die Forschung und Entwicklung in KI und Open BIM finanzieren. Bentley verzeichnet zweistelliges wiederkehrendes Umsatzwachstum, angetrieben durch Cloud-Abonnements und Infrastruktur-Twin-Dienste.

Neue Wettbewerber wie Speckle und Didimi verfolgen Interoperabilitäts-Overlays, die proprietäre Silos überbrücken und einen zentralen Schmerzpunkt öffentlicher Auftraggeber mildern. hsbcad und Hexagon zielen auf vertikale Nischen wie seriellen Holzbau und Reality-Capture-to-Model-Workflows und erweitern damit den Fußabdruck von BIM auf die Fertigung und den Feldeinsatz von Robotik. KI-gestützte Code-Compliance-Prüfung und generatives Design bleiben unerschlossene Opportunitäten; frühe Pilotprojekte belegen Kosteneinsparungen, doch eine breite Einführung wartet auf validierte Benchmarks.

Anbieter differenzieren sich durch lokalen Sprachsupport, native Compliance-Bibliotheken und ISO-19650-Zertifizierung, die bei öffentlichen Ausschreibungen hervorgehoben werden. Dienstleistungszentrierte Hybridbündel nehmen zu und binden Softwarelizenzen an mehrjährige Beratungsmandate. Dieser Trend verwischt traditionelle Produktgrenzen und verlagert den Wettbewerbsfokus von reiner Merkmalsgleichheit hin zu Time-to-Value und eingebetteter Analytik.

Branchenführer im europäischen Building Information Modeling

Autodesk, Inc.

Dassault Systèmes SE

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Nemetschek SE schlug vor, seine Dividende auf EUR 0,55 (USD 0,622) je Aktie bei einem Umsatz von EUR 996 Millionen (USD 1,126 Milliarden) anzuheben, was den strategischen Schwerpunkt auf KI, digitale Zwillinge und Open BIM bestätigt.

- Dezember 2024: hsbcad sicherte sich eine Mehrheitsbeteiligung von Maguar Capital, um die Workflows für den seriellen Holzbau in ganz Europa zu beschleunigen.

- Oktober 2024: Vectorworks war in sechs Kategorien bei den Construction Computing Awards 2024 in der Auswahlliste, was Fortschritte bei der Cloud-basierten BIM-Visualisierung widerspiegelt.

- September 2024: Vectorworks lancierte seine 2025er Suite und fügte automatisierte Klassifizierung und Cloud-Zeichnungsüberprüfung hinzu, um europäische Compliance-Standards zu erfüllen.

Berichtsumfang des europäischen Building Information Modeling-Marktes

Building Information Modeling (BIM) ist ein 3D-modellbasierter Prozess zur Erstellung und Verwaltung von Informationen über ein Bauprojekt über den gesamten Projektlebenszyklus. Die wichtigsten Ergebnisse dieses Prozesses sind das Gebäudeinformationsmodell und die digitale Beschreibung jedes Aspekts des erstellten Bauwerks, um die Gebäudeinfrastruktur auf bessere Weise zu verwalten.

Der europäische Building Information Modeling-Markt ist nach Typ (Software und Dienstleistungen), Bereitstellungstyp (On-Premise und Cloud), Anwendung (Gewerbe, Wohnbau und Industrie) und Land segmentiert.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Gewerbe |

| Wohnbau |

| Industrie |

| Infrastruktur |

| Architekten und Designer |

| Generalunternehmer |

| Fachsubunternehmer |

| Anlagenbesitzer und -betreiber |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Nordics (Dänemark, Schweden, Norwegen, Finnland) |

| Übriges Europa |

| Nach Lösungstyp | Software |

| Dienstleistungen | |

| Nach Bereitstellungstyp | On-Premise |

| Cloud | |

| Nach Anwendung | Gewerbe |

| Wohnbau | |

| Industrie | |

| Infrastruktur | |

| Nach Endnutzer | Architekten und Designer |

| Generalunternehmer | |

| Fachsubunternehmer | |

| Anlagenbesitzer und -betreiber | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordics (Dänemark, Schweden, Norwegen, Finnland) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische BIM-Markt im Jahr 2026?

Die Marktgröße des europäischen BIM-Marktes beträgt im Jahr 2026 USD 3,57 Milliarden, mit einer projizierten CAGR von 12,74 % bis 2031.

Welches Bereitstellungsmodell wächst in Europa am schnellsten?

Cloud-basierte BIM-Plattformen expandieren mit einer CAGR von 13,30 %, angetrieben durch regionale Vorgaben für kollaborative Common Data Environments.

Was treibt die BIM-Akzeptanz in Süd- und Osteuropa voran?

Beschleunigte Digitalisierungsförderung aus der EU-Aufbau- und Resilienzfazilität stellt Kapital speziell für Upgrades bei Bautechnologien bereit.

Warum investieren Anlagenbesitzer intensiv in BIM?

Digitale Zwillinge und regulatorische Anforderungen für Energie- und Kohlenstofflogbücher veranlassen Eigentümer, detaillierte Lebenszyklus-BIM-Unterlagen für die vorausschauende Instandhaltung und die Einhaltung von Vorschriften zu pflegen.

Welches Land weist die höchste BIM-Wachstumsrate auf?

Die Niederlande führen mit einer CAGR-Prognose von 13,70 % dank Kreislaufwirtschaftsvorgaben und obligatorischen digitalen Gebäudeausweisen.

Seite zuletzt aktualisiert am: