Kuwait-Facility-Management-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

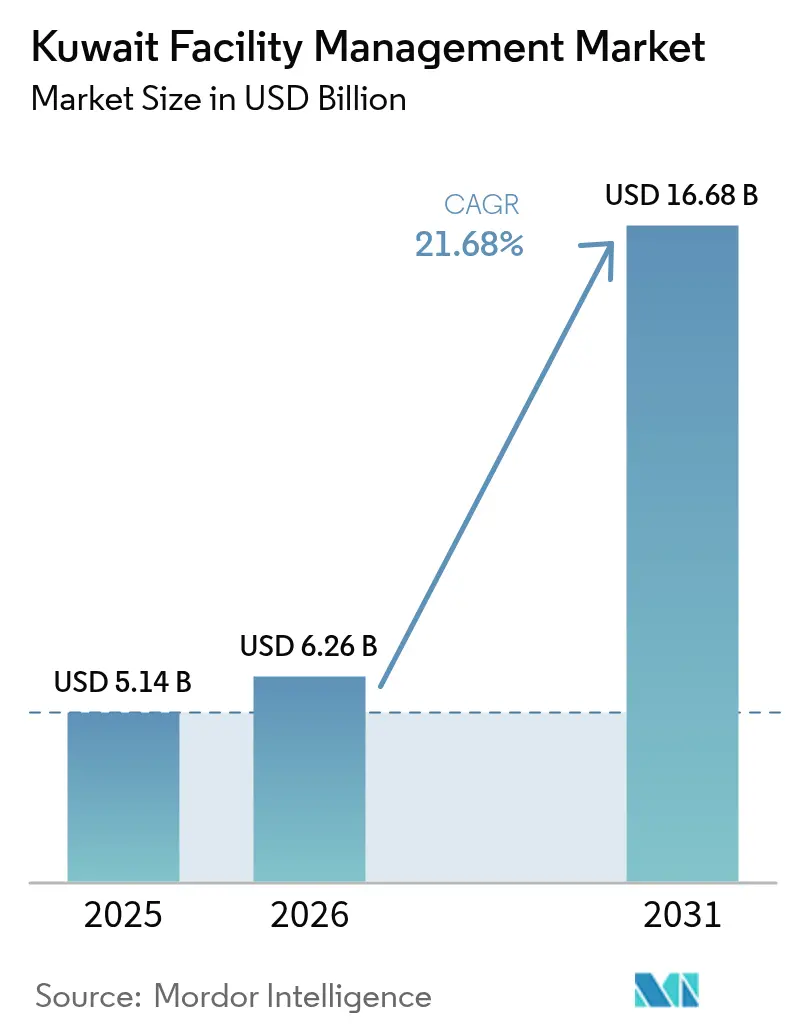

| Marktgröße im Basisjahr (2025) | 5.14 Milliarden US-Dollar |

| Marktgröße (2026) | 6.26 Milliarden US-Dollar |

| Marktgröße (2031) | 16.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kuwait-Facility-Management-Marktanalyse von Mordor Intelligence

Die Größe des Kuwait-Facility-Management-Marktes wird im Jahr 2026 auf 6,26 Milliarden USD geschätzt, ausgehend von einem Wert von 5,14 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 16,68 Milliarden USD, was einem Wachstum von 21,68 % CAGR über den Zeitraum 2026–2031 entspricht. Der Aufschwung ist in der Vision 2035 verankert, die 124 Milliarden USD in 164 nationale Entwicklungsprogramme lenkt und anspruchsvolle, ESG-konforme Facility-Lösungen erfordert.[1]U.S. Department of Commerce, "Kuwait – Infrastruktur," TRADE.GOV Massive Infrastrukturausgaben, technologiegestütztes Asset-Management und strengere Energieeffizienzvorschriften verstärken gemeinsam die Nachfrage nach integrierten Hard- und Soft-Services für gewerbliche, industrielle und öffentliche Liegenschaften. Outsourcing-Verträge im Zusammenhang mit Public-Private-Partnership-Projekten (PPP) dominieren nun neue Auftragsvergaben, da sie das Ausführungsrisiko auf spezialisierte Unternehmen übertragen, die MEP-Expertise mit Internet-of-Things-Analysen (IoT) verbinden. Kuwaits hartes Klima verstärkt den Fokus auf vorausschauende HVAC-Wartung, während das staatliche Netto-Null-Versprechen für 2060 die Einführung von grüner Finanzierung und leistungsgebundenen Servicemodellen beschleunigt. Mittelfristige Gegenwindfaktoren entstehen durch Kuwaitisierungsregeln, die die Einstellung von Expatriates einschränken, und durch hohe Kühlkosten, die die Betriebsbudgets belasten; Technologieadoption und ergebnisbasierte Verträge erweitern jedoch weiterhin das Chancenspektrum des Kuwait-Facility-Management-Marktes.

Wichtigste Erkenntnisse des Berichts

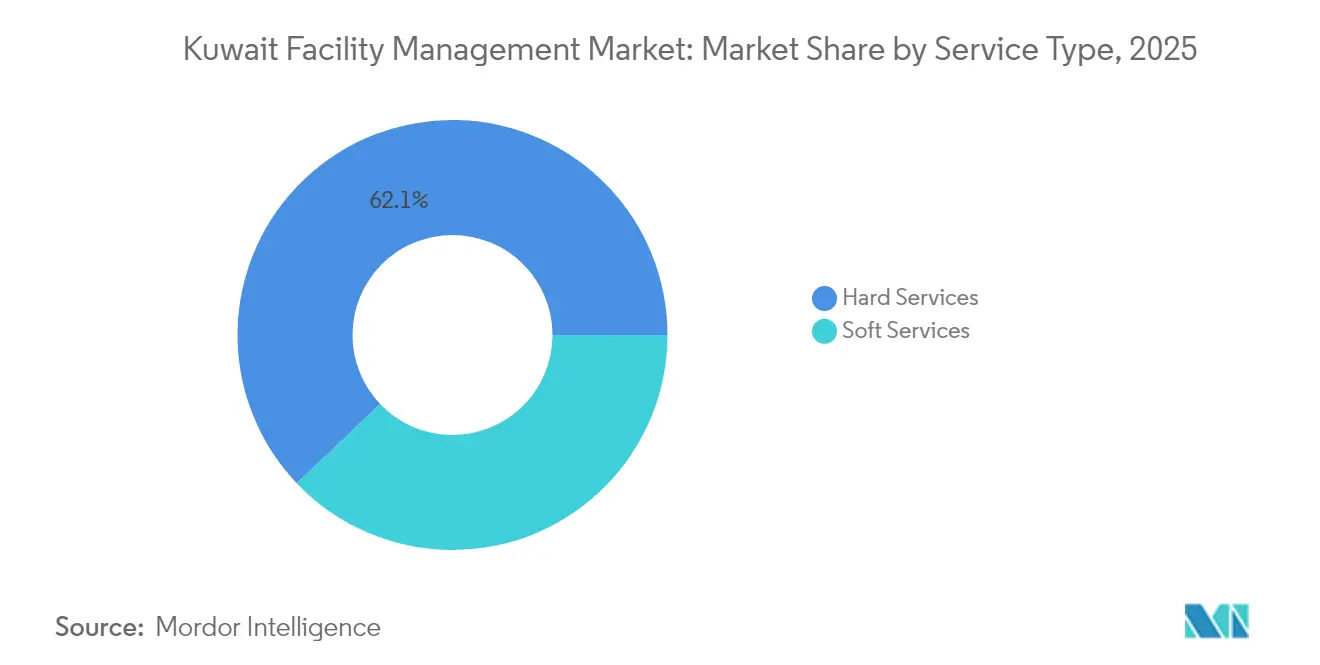

- Nach Servicetyp hielten Hard Services im Jahr 2025 einen Anteil von 62,10 % am Kuwait-Facility-Management-Markt, während Soft Services bis 2031 mit einer CAGR von 23,15 % wachsen.

- Nach Angebotstyp entfiel auf das Outsourcing-Segment im Jahr 2025 ein Anteil von 60,75 % an der Größe des Kuwait-Facility-Management-Marktes, mit einer prognostizierten Expansion von 21,95 % CAGR bis 2031.

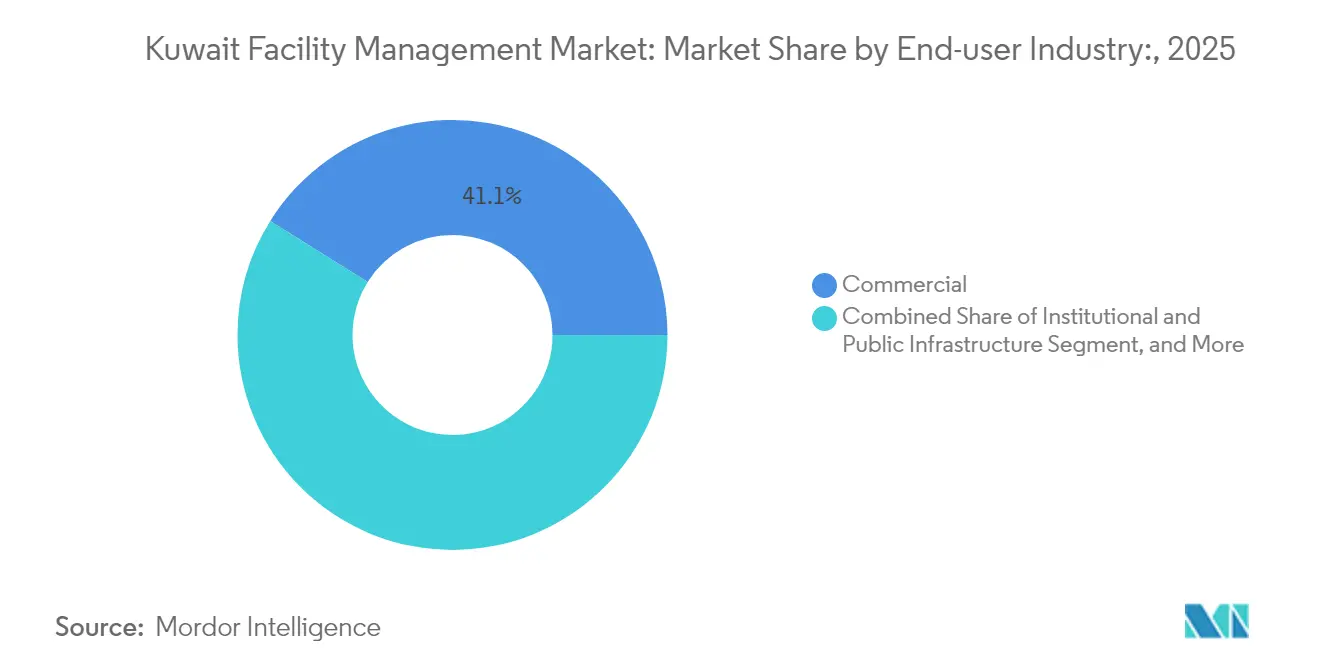

- Nach Endnutzerbranche entfielen auf gewerbliche Einrichtungen im Jahr 2025 41,10 % des Umsatzanteils; das Industrie- und Verfahrenstechniksegment verzeichnet mit einer CAGR von 22,10 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Kuwait-Facility-Management-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und Bevölkerungswachstum | +4.2% | National (Schwerpunkt Kuwait-Stadt) | Mittelfristig (2–4 Jahre) |

| Technologiegeführtes integriertes Facility Management | +3.8% | National (Gewerbe und Industrie) | Langfristig (≥4 Jahre) |

| ESG-konforme Facility-Management-Lösungen | +3.1% | National (Regierung und Unternehmen) | Mittelfristig (2–4 Jahre) |

| Ergebnisbasierte Verträge | +2.9% | National (ausgelagertes Facility Management) | Kurzfristig (≤2 Jahre) |

| Infrastrukturausgabenschub durch Vision 2035 | +5.4% | National (Großprojektstandorte) | Langfristig (≥4 Jahre) |

| PPP- und Privatisierungsinitiativen beschleunigen das Outsourcing im Facility Management | +2.8% | National (öffentliche Infrastruktur) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Bevölkerungswachstum: Katalysator für die Expansion des Facility Managements

Kuwaits Plan, 250.000 neue Wohneinheiten und moderne gemischt genutzte Stadtteile zu errichten, verstärkt den Bedarf an integrierten Dienstleistungen, die Sicherheit, Reinigung, Abfallwirtschaft und Energiemanagement in dichten Siedlungen koordinieren können. Eine höhere Bevölkerungskonzentration in Kuwait-Stadt steigert die Erwartungen an digital gestützte Gebäudeleistung und treibt Anbieter in Richtung vorausschauender Wartung und sensorbasierter Energie-Dashboards. Gemischt genutzte Stadtdesigns verwischen zudem traditionelle Servicegrenzen, sodass Auftragnehmer Wohn-, Einzelhandels- und kommunale Liegenschaften innerhalb einzelner Service-Level-Vereinbarungen synchronisieren müssen. Schulungs- und Zertifizierungsprogramme für lokale Techniker gewinnen an Bedeutung, da komplexe städtische Liegenschaften qualifizierte MEP- und HVAC-Spezialisten benötigen, um die Betriebsbereitschaft während der Sommerspitzen, die 48 °C überschreiten, zu gewährleisten.[2]American Society of Mechanical Engineers, "Energiesparmöglichkeiten durch Gebäudeenergiesimulation," ASMEDIGITALCOLLECTION.ASME.ORG Die Nachfrage ist am höchsten bei Anbietern, die eine 24/7-Leitwartenüberwachung liefern können, die Belegungsdaten mit automatisierter Arbeitsauftragsgenerierung verknüpft.

Technologiegeführtes integriertes Facility Management: Neugestaltung der Leistungserbringung

In Kältemaschinen, Pumpen und Aufzüge eingebettete IoT-Sensoren speisen Echtzeit-Daten in Gebäudemanagementsysteme ein, die den Energieverbrauch um bis zu 40 % senken, wenn sie mit KI-Routinen kombiniert werden.[3]Abdullah H. Alkhalidi, "KI-basierte Optimierung von HVAC-Systemen in Kuwait," SCIENCEDIRECT.COM Öl- und Gasbetreiber haben das Modell an Liegenschaften wie Greater Burgan erprobt, wo integrierte digitale Feldtechnologie ungeplante Ausfallzeiten reduzierte und den Durchsatz steigerte. Kostenbarrieren sinken, da Cloud-Plattformen die lokale Hardware reduzieren, doch Fachkräftemangel besteht weiterhin; Unternehmen investieren daher in Ferndiagnosezentren, die knappe Data-Science-Talente bündeln und Portfolios mit mehreren Standorten unterstützen. Die Einführung von Anwendungsfällen beginnt mit der HVAC-Optimierung und weitet sich dann auf intelligente Beleuchtung, Asset-Tracking und Apps für das Nutzererlebnis aus. Cybersicherheitsprotokolle, die mit Kuwaits nationalem Datenschutzgesetz übereinstimmen, werden zunehmend in Facility-Management-Verträge aufgenommen, da die digitale Reife zunimmt.

ESG-konforme Facility-Management-Lösungen: Neues Wertversprechen

Das staatliche Ziel der Kohlenstoffneutralität bis 2060 verankert Nachhaltigkeitskriterien in Ausschreibungen und macht Energieaudits, grüne Reinigungschemikalien und Abfallvermeidungsmetriken zu standardmäßigen Vertragsleistungen. Die Einführung von Dachsolaranlagen auf 18 Filialen der National Bank of Kuwait sparte 28,3 % der Emissionen gegenüber dem Basiswert von 2021 und verdeutlicht den betrieblichen Nutzen grüner Nachrüstungen.[4]National Bank of Kuwait, "Nachhaltigkeitsbericht 2024," NBK.COM Kreditgeber verstärken den Schwung durch die Ausgabe von Green Bonds, die Umweltleistung einpreisen und so die Finanzierungskosten für konforme Liegenschaften senken. Facility Manager bündeln daher LED-Umrüstungen, hocheffiziente Kältemaschinen-Nachrüstungen und Echtzeit-Verbrauchsdashboards in integrierten Angeboten, die bis zu 70 % Energieeinsparungen gegenüber dem Basiswert versprechen. Eigentümer im Gesundheits- und Bildungsbereich machen Auftragsvergaben zunehmend von geprüften ESG-Scorecards abhängig, was die Marktdifferenzierung für Anbieter mit zertifizierten Nachhaltigkeitsfachleuten beschleunigt.

PPP- und Privatisierungsinitiativen beschleunigen das Outsourcing im Facility Management

Die Kuwait Authority for Partnership Projects standardisiert PPP-Rahmenwerke, die es privaten Betreibern ermöglichen, öffentliche Liegenschaften zu entwerfen, zu bauen, zu finanzieren und zu betreiben, wobei das Leistungsrisiko übertragen wird und Einnahmen durch Verfügbarkeitszahlungen erzielt werden. Strom- und Wasserprojekte wie Az-Zour North sind auf spezialisierte Betreiber für den Anlagenbetrieb und die Anlagenwartung angewiesen und schaffen eine stetige Nachfrage nach industriellen Facility-Dienstleistungen. PPP-Modelle fördern wettbewerbsfähige Ausschreibungen, was wertbasierte Angebote begünstigt, die an Zuverlässigkeitsgarantien statt an Personalzahlen geknüpft sind. Anbieter nutzen diese Vereinbarungen, um mehrjährige Cashflows zu sichern, die Investitionen in Schulungen und Technologie-Upgrades unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräfteengpässe | −2.1% | National (technische Berufe) | Kurzfristig (≤2 Jahre) |

| Regulierungs- und Gesetzgebungsrahmen | −1.8% | National (öffentlicher Sektor) | Mittelfristig (2–4 Jahre) |

| Anhaltende Kundenpräferenz für internes Facility Management bei Verträgen im öffentlichen Sektor | −1.3% | National (Regierungseinrichtungen) | Langfristig (≥4 Jahre) |

| Extreme klimatische Bedingungen erhöhen Wartungs- und Energiekosten | −2.4% | National (Industrie und Gewerbe) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräfteengpässe: Einschränkung der Marktexpansion

Der Kabinettsbeschluss 1179 von 2023 beschleunigt die Kuwaitisierungsquoten bei öffentlichen Aufträgen und schränkt den Zugang zu ausländischen Technikern ein, die historisch gesehen komplexe MEP-Rollen besetzt haben.[5]Suzanne Horne, "Kuwait," LEXOLOGY.COM Lokale Talentpipelines sind noch im Aufbau, sodass Unternehmen Stipendien- und Ausbildungsprogramme ausbauen, um kuwaitische Staatsangehörige in den Bereichen HVAC, Elektrotechnik und digitale Steuerungstechnik zu zertifizieren. Visabeschränkungen für bestimmte Expatriate-Nationalitäten verschärfen das Angebot zusätzlich und treiben die Löhne in die Höhe. Automatisierung durch Fernüberwachung und Robotik gleicht Arbeitskräftemangel teilweise aus, doch die Kapitalintensität steigt und belastet kleinere Auftragnehmer. Private Arbeitgeber konkurrieren zudem mit öffentlichen Institutionen, die eine höhere Arbeitsplatzsicherheit bieten, was die Mitarbeiterbindung trotz Lohnprämien erschwert.

Regulierungs- und Gesetzgebungsrahmen: Neugestaltung der Arbeitsdynamik

Neue Steuerregeln wie die Domestic Minimum Top-Up Tax führen eine 15-prozentige Abgabe auf große multinationale Unternehmen ein, was einige globale Facility-Management-Unternehmen davon abhalten könnte, lokale Einheiten zu gründen. Überarbeitete Beschaffungsverfahren fügen Compliance-Schichten hinzu, verlängern Angebotszeiträume und treiben die Rechtskosten in die Höhe. Aktualisierungen des Arbeitsrechts erhöhen die Krankenversicherungs- und Abfindungsverbindlichkeiten, insbesondere bei risikoreichen industriellen Einsätzen. Unternehmen verhandeln daher Preisanpassungsklauseln neu, die regulatorische Kostensteigerungen mit Kunden teilen, doch der Margendruck hält an, bis sich das Regelwerk stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services treiben die Infrastrukturmodernisierung voran

Hard Services trugen im Jahr 2025 62,10 % des Umsatzes des Kuwait-Facility-Management-Marktes bei, da Großprojekte, Raffinerien und Hochhausbüros robuste MEP-, HVAC- und Brandschutzsysteme benötigten, die den harten Wüstenbedingungen standhalten können. Die Nachfrage wird durch die Projektpipeline von 124 Milliarden USD gestützt, die der Zuverlässigkeit von Liegenschaften und der Reduzierung der Lebenszyklusbetriebskosten Priorität einräumt. Innerhalb der Hard Services stellt die HVAC-Optimierung das größte Ausgabenthema dar, da Kühllasten den Großteil der Gebäudeenergiebudgets ausmachen; prädiktive Algorithmen sind in neuen Ausschreibungen zum Standard geworden. Brandschutz-Nachrüstungen folgen dicht dahinter und spiegeln eine strengere Durchsetzung nach jüngsten Industrievorfällen wider. Energieleistungsverträge bündeln zunehmend Kältemaschinen-Absperrventile, Motoraufrüstungen und intelligente Zähler in mehrjährigen Vereinbarungen, die Verbrauchsbaselines garantieren.

Soft Services verzeichnen trotz ihres geringeren Anteils eine CAGR von 23,15 %, da gemischt genutzte Entwicklungen und internationale Büronutzer Concierge-ähnliche Sicherheit, Premium-Reinigung und Programme für das Arbeitsplatzerlebnis verlangen, die bis 2031 globalen Standards entsprechen. Die Technologieintegration zeigt sich bei Roboter-Bodenreinigungsmaschinen und App-basiertem Besuchermanagement, doch das Humankapital dominiert weiterhin die Kostenstruktur. Synergien entstehen, wenn ein einziger Anbieter sowohl Hard- als auch Soft-Leistungen über Campus-Standorte hinweg rationalisiert, was das Wachstum integrierter Facility-Management-Pakete unterstützt. ESG-Ziele fördern grüne Reinigungschemikalien und Abfalltrennung und treiben Anbieterinvestitionen in die Lieferkettenzertifizierung voran.

Nach Angebotstyp: Outsourcing beschleunigt sich durch PPP-Initiativen

Outsourcing-Verträge hielten im Jahr 2025 einen Anteil von 60,75 % und expandieren mit einer CAGR von 21,95 %, da Ministerien und staatseigene Unternehmen feste Gehaltskosten durch wettbewerbsfähige Ausschreibungen im Rahmen von PPP-Regeln in flexible Servicegebühren umwandeln. Integrierte Facility-Management-Unterverträge gewinnen innerhalb von Strom- und Wasserkonzessionen an Dynamik, wo leistungsgebundene Zahlungen die Ziele von Betreibern und Behörden aufeinander abstimmen.

Gebündeltes Facility Management wächst bei mittelgroßen gewerblichen Liegenschaften, die keine vollständige Integration rechtfertigen können, aber den Komfort einer einzigen Rechnung schätzen. Interne Modelle fallen auf einen Anteil von 39,25 %, da die Komplexität des Lebenszyklus zunimmt und Kunden Zugang zu Datenanalyseplattformen suchen, die die meisten internen Teams nicht finanzieren können. Frühe Projektphasen beinhalten oft Übergangsklauseln, die den Betrieb nach Abschluss der Bauarbeiten auf ausgelagerte Anbieter übertragen und so langfristige Servicepipelines sichern.

Nach Endnutzerbranche: Gewerbliche Führungsposition trifft auf industrielles Wachstum

Gewerbliche Einrichtungen lieferten im Jahr 2025 41,10 % des Gesamtumsatzes, da Einkaufszentren, Finanzinstitute und Telekommunikationscampus auf erstklassige Facility-Betriebsleistungen angewiesen waren, um Mieter anzuziehen und Betriebszeit-SLAs zu erfüllen. Die Serviceintensität in diesem Segment bleibt aufgrund der 24/7-Kühlung und strenger Cybersicherheit für kritische Dateninfrastrukturen hoch. Die Größe des Kuwait-Facility-Management-Marktes für Industrie- und Verfahrenstechnikstandorte ist heute kleiner, verzeichnet jedoch mit einer CAGR von 22,10 % bis 2031 das schnellste Wachstum, angetrieben durch fast 100 Milliarden USD an Investitionen der Kuwait Petroleum Corporation mit dem Ziel, die Ölproduktion um 33 % zu steigern.

Gesundheitsprojekte mit einem Wert von über 4 Milliarden USD tragen zu einem stetigen Wachstum bei, da Krankenhäuser nicht-klinische Unterstützungsleistungen auslagern, um sich auf die Patientenversorgung zu konzentrieren. Gastgewerbeimmobilien erholen sich im Zuge der Tourismusförderung und veranlassen Nachrüstungen, die Markenstandards auf regionale Benchmarks anheben. Öffentliche Infrastruktureinrichtungen nehmen das Outsourcing schrittweise an, doch lange Genehmigungszyklen dämpfen den kurzfristigen Umsatz.

Geografische Analyse

Kuwait-Stadt und seine angrenzenden Vororte bilden den Mittelpunkt der meisten Projekte und machen die Hauptstadt zum Epizentrum des Kuwait-Facility-Management-Marktes. Das Cluster umfasst Regierungsministerien, Hauptverwaltungsgebäude und gemischt genutzte Stadtteile, die integrierte Leitstellen benötigen, die HVAC-Sensoren, Sicherheitskameras und Arbeitsauftragssoftware verknüpfen. Außerhalb der Hauptstadt erzeugen nördliche Ölfelder wie Greater Burgan und die Industriezone Al-Zour eine konzentrierte industrielle Servicenachfrage, die an die Betriebsbereitschaft von Raffinerien und Petrochemieanlagen geknüpft ist. Diese Standorte bevorzugen langfristige Rahmenverträge, die rotierende Ausrüstungen, elektrische Umspannwerke und sicherheitsinstrumentierte Systeme abdecken.

Die Erweiterung der Gesundheitskapazitäten verteilt die Nachfrage auf mehrere Gouvernorate, da neue Krankenhäuser darauf abzielen, die Patientenreisezeiten zu verkürzen. Facility Manager richten daher mobile Einsatzteams ein, die mithilfe cloudbasierter Wartungsplattformen zwischen Einrichtungen rotieren. Küstengebiete in der Nähe von Tankerterminals erfordern Korrosionsschutzprogramme aufgrund der salzhaltigen Luft, die die Metallermüdung beschleunigt. Im Landesinneren entlang neuer Straßenkorridore errichtete Logistikparks fügen Lagervolumina hinzu, die Kühlkettenüberwachung und Brandschutzaudits erfordern.

Die Smart-City-Pilotprojekte der Regierung integrieren Fernwärme, intelligente Beleuchtung und autonomen Nahverkehr, was die Servicekomplexität erhöht, aber auch Daten für portfolioweite Analysen konzentriert. Mit zunehmender Anlagendichte nutzen Anbieter Nähevorteile und ermöglichen mandantenübergreifende Technikerpools, die Reisezeiten verkürzen und die Erstlösungsquoten erhöhen. Insgesamt prägt die Geografie den Servicemix, wobei der industrielle Norden und die Küstenzonen schwere Wartungsarbeiten priorisieren, während städtische Kernbereiche das Nutzererlebnis und die Energieoptimierung in den Vordergrund stellen.

Wettbewerbslandschaft

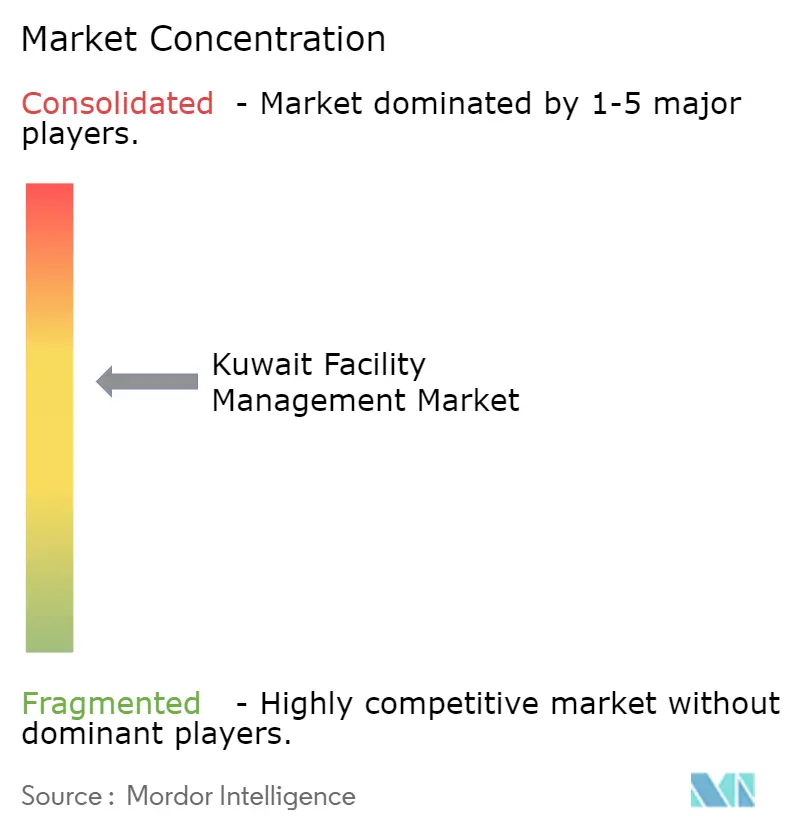

Der Kuwait-Facility-Management-Markt weist eine moderate Konzentration auf; die fünf führenden Anbieter kontrollieren gemeinsam rund 55 % der ausgelagerten Ausgaben. Führende Marktakteure kombinieren jahrzehntelange lokale Projektabwicklung mit globalen Allianzen, die IoT-Plattformen und Energieleistungsmethoden bereitstellen. Auftragsgewinne hängen oft von der nachgewiesenen Fähigkeit ab, in den Spitzensommermonaten, wenn das Risiko von Anlagenausfällen am höchsten ist, schnell multidisziplinäre Teams zu mobilisieren. Internationale Marktteilnehmer gründen Joint Ventures mit lokalen Unternehmen, um Arbeitsgesetze zu navigieren und Kuwaitisierungsquoten zu erfüllen, während sie Best-Practice-Prozesse einführen.

Technologiekompetenz dient als primäres Differenzierungsmerkmal. Anbieter, die KI-gestützte Kältemaschinen-Optimierung und Fehlerdiagnose-Dashboards integrieren, erzielen Premiumpreise. ESG-Kompetenz treibt ebenfalls Auftragsvergaben voran, da Eigentümer messbare CO₂-Reduzierungen anstreben, um sich für grüne Finanzierungen zu qualifizieren. Fusionen und Übernahmen beschleunigen sich, da Skalierung hilft, digitale Plattformkosten zu amortisieren und die Verhandlungsposition gegenüber Subunternehmern zu stärken. Kleinere Spezialisten überleben, indem sie sich auf Sterilisierungsdienste im Gesundheitswesen, Hochspannungsumspannwerkswartung oder industriellen Seilzugang konzentrieren und häufig als Tier-2-Lieferanten unter integrierten Facility-Management-Dächern agieren.

Leistungsbasierte Vertragsgestaltung verlagert das Risiko auf Betreiber, eröffnet aber durch Gewinnbeteiligungsklauseln, die an Energieeinsparungen geknüpft sind, Aufwärtspotenzial. Größere Unternehmen akzeptieren diese Entwicklung dank diversifizierter Portfolios, die risikoreiche Industrieliegenschaften mit risikoärmeren Gewerbebüros ausbalancieren. Die Widerstandsfähigkeit der Lieferkette rückt auf die Agenda, nachdem globale Logistikunterbrechungen Anbieter dazu veranlasst haben, kritische Ersatzteile lokal zu bevorraten und mehrere Lieferanten für Schlüsselkomponenten zu qualifizieren. Insgesamt dreht sich der Wettbewerb um Zuverlässigkeit, Technologieadoption und Compliance-Agilität statt um schiere Personalstärke.

Marktführer der Kuwait-Facility-Management-Branche

PIMCO Kuwait

Kharafi National FM

EcovertFM

Al Mazaya Holding Company KSCP

ENGIE Services General Contracting for Buildings Company WLL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Acwa Power schloss eine Akquisition von 18 % an dem Versorgungskomplex Az-Zour North für 693 Millionen USD ab und schuf damit eine Plattform für erweiterte Facility-Dienstleistungen für Strom- und Wasseranlagen.

- März 2025: Kuwait Petroleum Corporation bestätigte Investitionen von fast 100 Milliarden USD in Upstream- und Downstream-Bereiche über fünf Jahre, um die Ölproduktionskapazität bis 2040 um 33 % zu steigern, was die langfristige industrielle Facility-Management-Nachfrage untermauert.

- Februar 2025: Die Kuwait Authority for Partnership Projects verfeinerte die PPP-Vorschriften, erleichterte die private Beteiligung an der Infrastruktur und vergrößerte die Pipeline ausgelagerter Dienstleistungen.

- Januar 2025: Kuwait führte eine 15-prozentige Domestic Minimum Top-Up Tax auf große multinationale Unternehmen ein, was sich potenziell auf die Kostenstrukturen globaler Facility-Management-Unternehmen auswirkt.

Berichtsumfang des Kuwait-Facility-Management-Marktes

Facility-Management-Dienstleistungen umfassen die Verwaltung von Gebäudeinstandhaltung, Versorgungseinrichtungen, Wartungsbetrieb, Abfalldienstleistungen, Sicherheit usw. Diese Dienstleistungen werden weiter in Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen unterteilt. Die Einführung von Facility-Management-Lösungen und -Dienstleistungen wird voraussichtlich von mehreren Faktoren angetrieben, darunter eine steigende Nachfrage nach cloudbasierten Facility-Management-Lösungen und eine zunehmende Nachfrage nach Facility-Management-Systemen, die mit intelligenter Software verknüpft sind.

Der Kuwait-Facility-Management-Markt ist segmentiert nach Art des Facility Managements (internes Facility Management, ausgelagertes Facility Management (Einzel-FM, gebündeltes FM, integriertes FM)), nach Angebotstyp (Hard FM, Soft FM) und nach Endnutzer (Gewerbe, institutionell, öffentlich/Infrastruktur, Industrie). Die Marktgrößen und Prognosen werden in Wertangaben in Millionen USD für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset-Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionell und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset-Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionell und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kuwait-Facility-Management-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 6,26 Milliarden USD geschätzt.

Welche CAGR wird der Kuwait-Facility-Management-Markt zwischen 2026 und 2031 verzeichnen?

Es wird prognostiziert, dass er bis 2031 mit einer CAGR von 21,68 % wächst.

Welcher Servicetyp hält den größten Marktanteil?

Hard Services führen mit einem Umsatzanteil von 62,10 % im Jahr 2025.

Welcher Servicetyp wächst am schnellsten?

Soft Services verzeichnen das schnellste Wachstum mit einer CAGR von 23,15 % über den Zeitraum 2026–2031.

Welches Endnutzersegment zeigt das höchste Wachstumspotenzial?

Das Industrie- und Verfahrenstechniksegment wächst mit einer CAGR von 22,10 % auf der Grundlage von fast 100 Milliarden USD an Investitionen im Ölsektor.

Was sind die zwei größten Hemmnisse für Facility Manager in Kuwait?

Arbeitskräftemangel im Zusammenhang mit der Kuwaitisierungspolitik und die hohen Wartungskosten durch extreme Sommertemperaturen stellen die bedeutendsten Herausforderungen dar.

Seite zuletzt aktualisiert am: