Marktgröße und Marktanteil für Emissionsüberwachungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

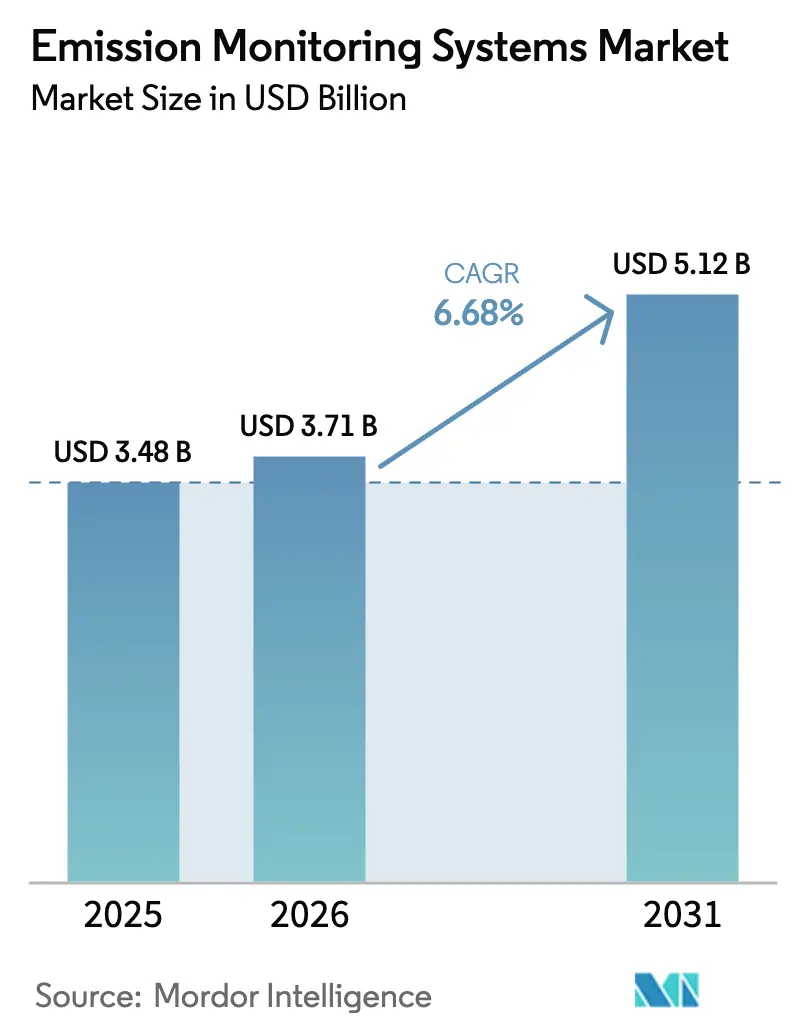

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 5.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.68% CAGR |

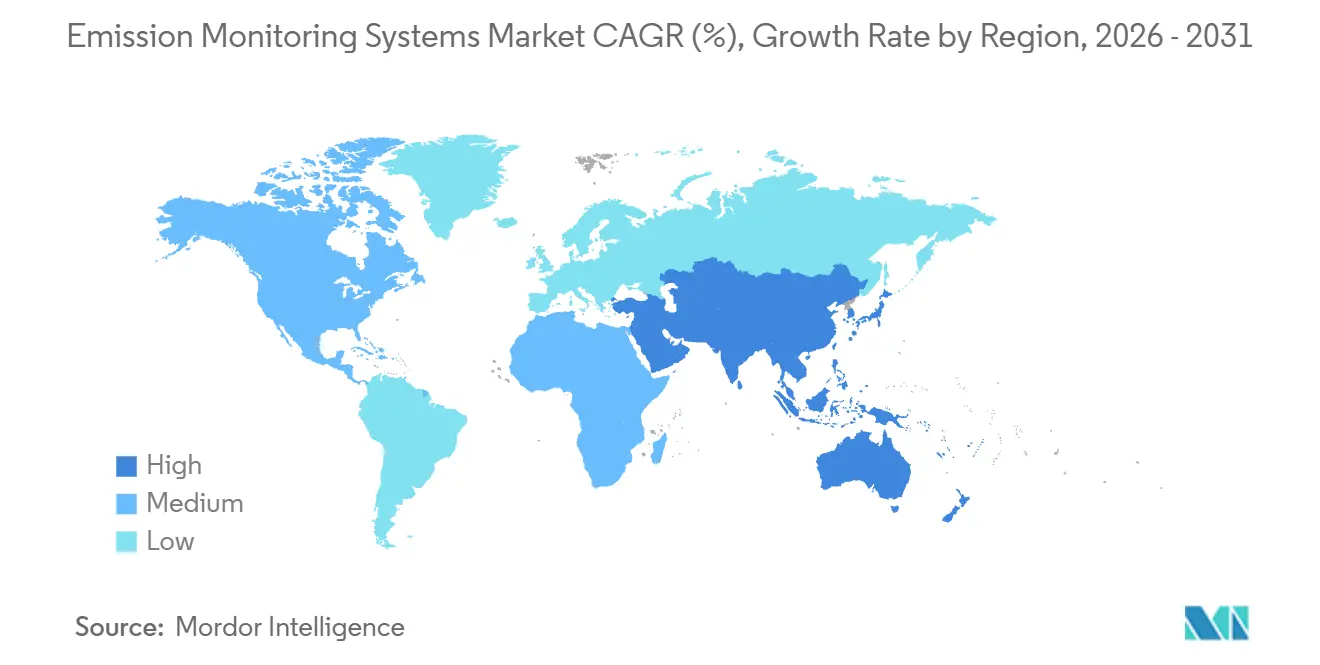

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Emissionsüberwachungssysteme von Mordor Intelligence

Die Marktgröße für Emissionsüberwachungssysteme wird für 2025 auf USD 3,48 Milliarden und für 2026 auf USD 3,71 Milliarden prognostiziert und soll bis 2031 USD 5,12 Milliarden erreichen, was einem Wachstum mit einer CAGR von 6,68 % von 2026 bis 2031 entspricht. CO₂-Bepreisungsmandate in Europa, die Überprüfung von Steuergutschriften in den Vereinigten Staaten und bordseitige Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) verankern die Nachfrage, während kostensparende Vorhersagemodelle und Cloud-Analysen die Anbieterstrategien neu gestalten. Versorgungsunternehmen und Raffinerien behandeln hochgenaue Schornsteindaten als finanziellen Kontrollpunkt, da ein Messfehler von 1 % die Kosten für Emissionshandelszertifikate im Rahmen des EU-Emissionshandelssystems (EU-ETS) um Millionen von Dollar pro Standort verschieben kann. Asien-Pazifik bleibt dank der Nachrüstungen im Rahmen des indischen Nationalen Programms für saubere Luft und der Expansion der Abfall-zu-Energie-Anlagen in Südostasien der umsatzstärkste Markt, während der Nahe Osten das schnellste Wachstum verzeichnet, da die Raffineriemodernisierung im Vorfeld möglicher CO₂-Grenzausgleichsmaßnahmen beschleunigt wird. Hybride kontinuierlich-prädiktive Architekturen, In-situ-Lasersensoren und cloudbasierte Diagnosen senken die Gesamtbetriebskosten, doch Technikerengpässe und tropische Luftfeuchtigkeit gefährden die rechtzeitige Inbetriebnahme und genaue Berichterstattung.

Wichtigste Erkenntnisse des Berichts

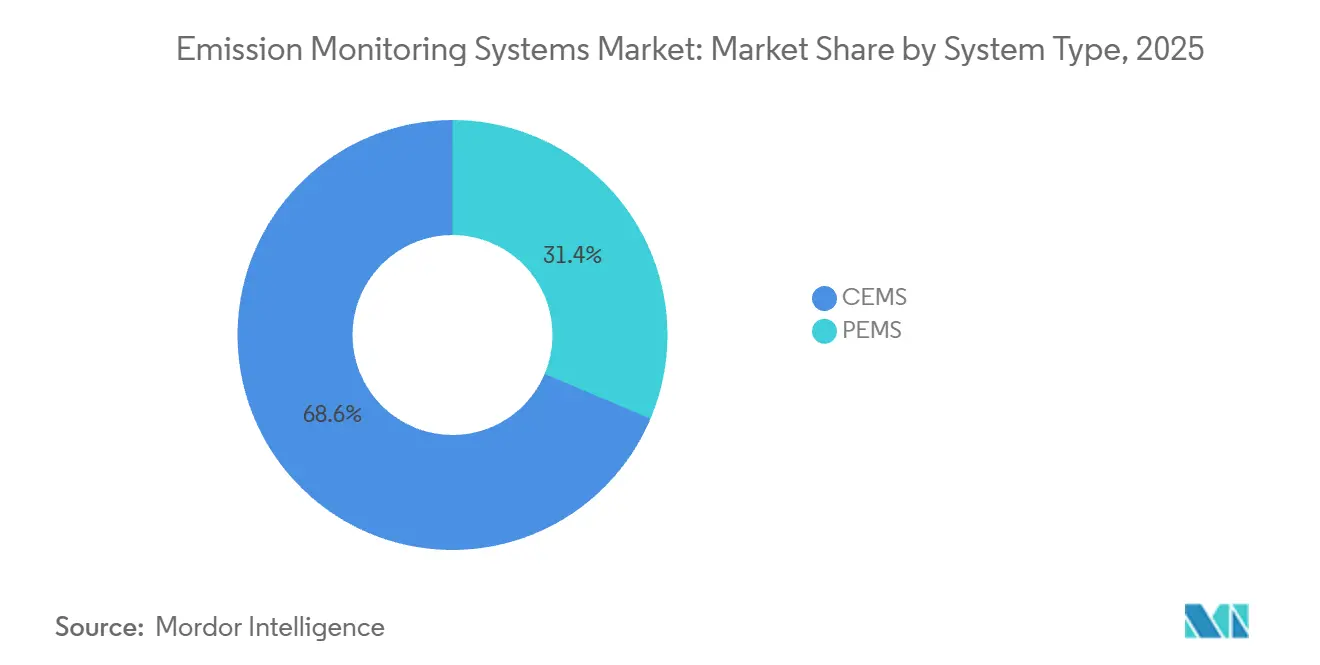

- Nach Systemtyp führten kontinuierliche Lösungen im Jahr 2025 mit einem Umsatzanteil von 68,64 %, während Vorhersagemodelle bis 2031 eine CAGR von 7,87 % anstreben.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 44,16 % der Ausgaben, während Software bis 2031 mit einer CAGR von 8,27 % wachsen soll.

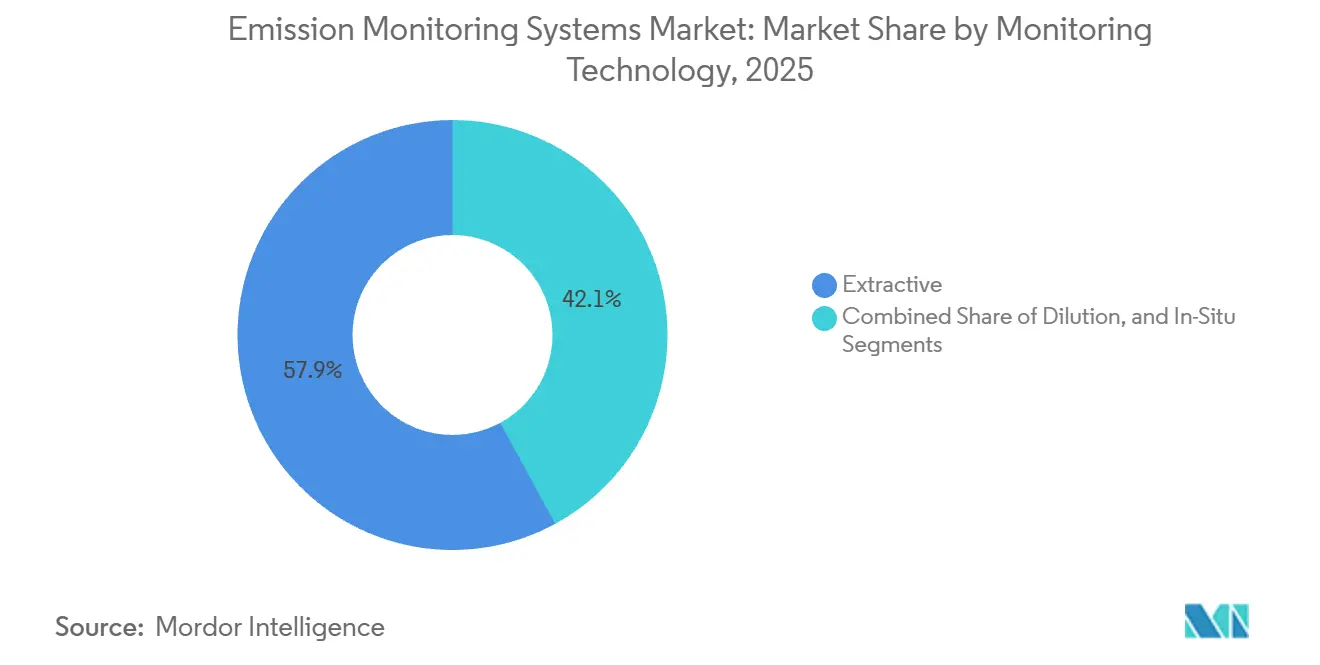

- Nach Überwachungstechnologie entfielen auf extraktive Methoden im Jahr 2025 57,93 % des Marktanteils für Emissionsüberwachungssysteme, während die abstimmbare Diodenlaser-Spektroskopie in situ bis 2031 voraussichtlich jährlich um 8,19 % wachsen wird.

- Nach Endverbraucher hielt die Stromerzeugung im Jahr 2025 einen Anteil von 33,48 % an der Marktgröße für Emissionsüberwachungssysteme, während Abfall-zu-Energie-Anlagen bis 2031 die schnellste CAGR von 9,19 % verzeichnen werden.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 36,17 %, während der Nahe Osten bis 2031 die höchste CAGR von 8,19 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Emissionsüberwachungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang von CAPEX-intensiven CEMS zu hybriden CEMS-PEMS-Architekturen in Europa | +1.2% | Europa, mit früher Einführung in Deutschland, den Niederlanden und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Obligatorische EU-ETS-Phase-IV-CO₂-Bepreisung treibt die Überwachung auf Schornsteinebene voran, Europa | +1.5% | Europa, konzentriert in Deutschland, Polen, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Überprüfung von Steuergutschriften im Rahmen des Inflation Reduction Act löst Nachfragesurge bei CEMS-Nachrüstungen in US-amerikanischen Kraftwerken aus | +1.3% | Vereinigte Staaten, mit Schwerpunkt in den Kohle- und Gasregionen Texas, Pennsylvania und West Virginia | Kurzfristig (≤ 2 Jahre) |

| In-situ-Lasersensoren senken die Lebenszykluskosten in Abfall-zu-Energie-Anlagen im Asien-Pazifik-Raum um 30 % | +1.1% | Kernregion Asien-Pazifik (China, Indien, Südostasien), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Nationales Programm für saubere Luft beschleunigt die Einführung von CEMS in kohlebefeuerten Anlagen, Indien | +0.9% | Indien, mit frühen Gewinnen in den Wärmekraftclustern Delhi NCR, Maharashtra und Gujarat | Kurzfristig (≤ 2 Jahre) |

| IMO-Regeln 2023 zu EEXI und CII lösen bordseitige SEMS-Installationen aus, globale Seeschifffahrt | +0.7% | Global, mit höchster Akzeptanz in europäischen, asiatischen und nordamerikanischen Schifffahrtsrouten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang von CAPEX-intensiven CEMS zu hybriden CEMS-PEMS-Architekturen in Europa

Europäische Betreiber überlagern prädiktive Emissionsüberwachungsmodelle auf bestehende kontinuierliche Analysatoren, um Kapitalausgaben zu senken, die Installationszeit von 12 auf 4 Wochen zu verkürzen und die Compliance-Berichterstattung zu beschleunigen. Das Bundesimmissionsschutzgesetz Deutschlands befürwortet prädiktive Methoden für emissionsarme Anlagen, sobald vierteljährliche Querprüfungen die Modellgenauigkeit innerhalb von ±10 % bestätigen. Die Niederlande und das Vereinigte Königreich gewähren ähnliche Flexibilität für Raffinerieabfackeln und reduzieren die Hardwarebudgets für Nebenschornsteine um 40 %–50 %. Versorgungsunternehmen mit reifen Data-Science-Teams nutzen Prozessvariablen wie Kraftstofffluss, Überschusssauerstoff und Flammentemperatur, um Stickoxide und Schwefeldioxid in Echtzeit zu berechnen, und reduzieren so ungeplante Ausfallzeiten für die Analysatorwartung. Kleinere Anlagen haben Schwierigkeiten, die statistischen Modelle zu pflegen, was eine Dienstleistungsmöglichkeit für Anbieter schafft, die Software, Kalibrierungsgase und regulatorische Berichterstattung bündeln. Der hybride Ansatz unterstützt auch schnellere Technologieaktualisierungszyklen, da Modellkoeffizienten in Software aktualisiert werden und keine Hardware-Austausche erforderlich sind.

Obligatorische EU-ETS-Phase-IV-CO₂-Bepreisung treibt die Überwachung auf Schornsteinebene voran

Die EU-ETS-Phase IV verschärfte den Kappenreduzierungsfaktor auf 4,3 % im Jahr 2024 und trieb die Spotpreise im Jahr 2025 auf EUR 80–EUR 100 pro Tonne (USD 90–USD 113).[1]Europäische Kommission, „EU-ETS Phase IV”, ec.europa.eu Ein 500-MW-Kohlekraftwerk, das 3 Millionen tCO₂ pro Jahr emittiert, sieht sich jährlichen Zertifikatskosten von EUR 240 Millionen (USD 272 Millionen) gegenüber, sodass eine durch EN 14181 vorgeschriebene Messunsicherheit von ±2 % den Cashflow direkt beeinflusst. Betreiber rüsten beheizte Extraktionsleitungen, redundante Analysatoren und automatisierte Driftdiagnosen nach, um den Präzisionsschwellenwert zu erfüllen. Polen und Spanien allein machten 2025 38 % der Neuaufträge aus, da Anlagen beeilten, Überwachungsplangenehmigungen vor der Frist 2026 zu sichern. Anbieter mit vollständigen EN-15267-Zertifizierungsbibliotheken erzielen Premiumpreise, obwohl regionale Versorgungsunternehmen zunehmend Fernkalibrierung fordern, um Technikerengpässe zu überwinden.

Überprüfung des Inflation Reduction Act schafft Nachrüstungswelle in den Vereinigten Staaten

Der Inflation Reduction Act von 2022 gewährt bis zu USD 85 pro Tonne für abgeschiedenes Kohlendioxid, abhängig von einer kontinuierlichen Basisüberwachung gemäß 40 CFR Part 75. Mehr als 200 Gas- und Kohleeinheiten in Texas, Pennsylvania und West Virginia bestellten 2025 Analysatoren, um sich für übertragbare Steuergutschriften zu qualifizieren, die die Amortisationszeit eines Projekts auf unter 12 Monate verkürzen können. Ein einzelnes 400-MW-Kombikraftwerk, das jährlich 500.000 tCO₂ abscheidet, sichert sich USD 42,5 Millionen an Gutschriften gegenüber einem USD 3 Millionen teuren Überwachungspaket, was die Instrumentierung zu einem vernachlässigbaren Kapitalkosten macht. Nachfragespitzen haben Kalibrierungsgaslieferanten belastet und die Warteschlangen für Prüfungen der relativen Genauigkeit durch Dritte bis Ende 2026 verlängert, was den Bedarf an zusätzlichen zertifizierten Servicekapazitäten unterstreicht.

In-situ-Lasersensoren senken die Lebenszykluskosten in Abfall-zu-Energie-Anlagen im Asien-Pazifik-Raum um 30 %

Die abstimmbare Diodenlaser-Spektroskopie überträgt einen Strahl durch den Schornstein und eliminiert Pumpen, Filter und Trocknungssysteme. Die 50-MW-Abfall-zu-Energie-Anlage Sunter in Jakarta senkte die 10-Jahres-Betriebskosten nach dem Wechsel von kalt-trockenen Extraktionseinheiten im Jahr 2024 um 32 %. Die Wartungsintervalle verlängerten sich von wöchentlich auf vierteljährlich, und die Sensorlebensdauer verdoppelte sich auf ein Jahrzehnt. Chinas 14. Fünfjahresplan fordert eine kontinuierliche Überwachung in jeder Anlage, die mehr als 300 t/Tag Siedlungsabfall verarbeitet, und Provinzbehörden in Guangdong, Zhejiang und Jiangsu haben In-situ-Laser vorab genehmigt, um Genehmigungsverfahren zu vereinfachen. Südostasiatische Anlagen in Thailand und Vietnam replizieren dieses Modell, um feuchtigkeitsbedingten Drift zu vermeiden, der Extraktionshardware plagt, und neigen regionale Spezifikationen zugunsten der In-situ-Technologie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an TÜV- und MCERTS-zertifizierten Technikern verzögert die europäische Inbetriebnahme | -0.8% | Europa, akut in Deutschland, Polen, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Hohe Luftfeuchtigkeitsverzerrung in tropischen Regionen erhöht das Risiko falscher Compliance | -0.6% | Südostasien, Indien, Küstengebiete des Nahen Ostens, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen Legacy-DCS und DAQ erhöhen Nachrüstungskosten bei US-amerikanischen Versorgungsunternehmen | -0.5% | Vereinigte Staaten, konzentriert in kohleintensiven Regionen des Mittleren Westens und der Appalachen | Mittelfristig (2–4 Jahre) |

| Kapitalbindung durch langfristige CEMS-Leasingmodelle behindert die PEMS-Einführung im Nahen Osten | -0.4% | Naher Osten, insbesondere Raffinerien und Petrochemiesektoren in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an TÜV- und MCERTS-zertifizierten Technikern verzögert die europäische Inbetriebnahme

Die Feldzertifizierung gemäß EN 15267 erfordert akkreditierte Ingenieure für Mehrpunktkalibrierung, Linearitätsprüfungen und Prüfungen der relativen Genauigkeit. TÜV SÜD verzeichnete 2025 einen Anstieg der Anfragen um 40 %, erweiterte seinen Ingenieurstab jedoch nur um 12 %, was die durchschnittlichen Wartezeiten in Deutschland, Polen und Spanien von 8 auf 18 Wochen verlängerte. Kleinere Betreiber verschieben Upgrades oder akzeptieren vorläufige Genehmigungen, die auf manuellen Schornsteintests basieren, was die Echtzeittransparenz für Regulierungsbehörden verringert. Der Mangel treibt die Preisinflation für Zertifizierungsdienstleistungen an und veranlasst größere Versorgungsunternehmen, Technikerausbildungsprogramme selbst zu finanzieren, doch die langen Akkreditierungsvorlaufzeiten hemmen schnelle Lösungen.

Hohe Luftfeuchtigkeitsverzerrung erhöht das Risiko falscher Compliance in tropischen Regionen

Extraktionssysteme ziehen Gas durch Probenleitungen, in denen sich Kondensat bildet, wenn die Temperatur unter den Taupunkt fällt, was die Infrarot- und Ultraviolettabsorption verfälscht. Eine Feldstudie aus dem Jahr 2024 zeigte eine 8 %–15 %ige Überberichterstattung von Schwefeldioxid in indonesischen Kohlekraftwerken während der Monsunmonate, was den Kalksteinverbrauch für die Rauchgasentschwefelung erhöhte.[2]Asiatische Entwicklungsbank, „Energieausblick Südostasien 2024”, adb.org Umgekehrt kann Feuchtigkeit Stickoxidmesswerte unterdrücken, was das Risiko nicht erkannter Überschreitungen und potenzieller Bußgelder bei vierteljährlichen Prüfungen birgt. Beheizte Probenleitungen oder In-situ-Laser lösen die Verzerrung, fügen jedoch USD 50.000–USD 150.000 pro Schornstein hinzu, eine Hürde für unabhängige Stromerzeuger mit geringen Margen. Regulierungsbehörden in ganz Südostasien schreiben nun feuchtigkeitskompensierte Designs in neuen Ausschreibungen vor, was auf eine strengere Durchsetzung hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Vorhersagemodelle gewinnen trotz CEMS-Dominanz an Boden

Kontinuierliche Lösungen behielten im Jahr 2025 einen Anteil von 68,64 %, gestützt durch jahrzehntelange kodifizierte Anforderungen im Rahmen des EU-ETS, des US-amerikanischen Clean Air Act und der chinesischen Ultraniedrigemissionsregeln. Vorhersagemodelle werden einen jährlichen Zuwachs von 7,87 % verzeichnen und das Interesse von Betreibern wecken, die eine Analysatorduplizierung auf Nebenschornsteinen vermeiden möchten. Die Marktgröße für Emissionsüberwachungssysteme für Vorhersagemodelle soll bis 2031 USD 1,2 Milliarden übersteigen, was ihre Rolle in digital reifen Versorgungsunternehmen widerspiegelt. Frühe Anwender in Deutschland und den Vereinigten Staaten nutzen Echtzeit-Prozessvariablen, um Stickoxide innerhalb von ±10 % der Extraktionsmesswerte zu simulieren, was Regulierungsbehörden zufriedenstellt und gleichzeitig die Hardwarebudgets um fast die Hälfte reduziert. Raffinerien im Nahen Osten bleiben vorsichtig, da vor einem Jahrzehnt unterzeichnete Langzeitleasingverträge sie bis 2028–2030 an feste kontinuierliche Verträge binden, aber hybride Pilotprojekte an Fackelsystemen laufen unter regulatorischer Aufsicht der Nationalen Umweltstrategie Saudi-Arabiens.[3]Saudi-arabisches Ministerium für Umwelt, Wasser und Landwirtschaft, „Nationale Umweltstrategie 2024”, mewa.gov.sa

In Nordamerika verwenden Kombigasturbinen prädiktive Algorithmen während des Zyklierbetriebs, um Ausfallzeiten zu vermeiden, wenn Extraktionsanalysatoren gewartet werden müssen. Versorgungsunternehmen im Asien-Pazifik-Raum verfolgen eine geteilte Strategie, indem sie kontinuierliche Analysatoren an Primärkesseln beibehalten und Vorhersagemodelle an Sekundäreinheiten einsetzen, um Chinas Digital-Twin-Politik für Kohlekraftwerke zu entsprechen. Cloud-Anbieter, die neuronale Netzwerkmodellierung mit unternehmensweiter CO₂-Bilanzierung kombinieren, gewinnen an Bedeutung, da sie die vierteljährliche regulatorische Berichterstattung vereinfachen. Da immer mehr Rechtssysteme prädiktive Techniken anerkennen, wird der Markt für Emissionsüberwachungssysteme wahrscheinlich eine Verschiebung der regulatorischen Sprache von vorschreibenden Hardwaremandaten hin zu leistungsbasierten Genauigkeitsschwellenwerten erleben.

Nach Komponente: Cloudbasierte Software überholt Hardware, da die Datenintegration zunimmt

Hardware machte 2025 44,16 % der Ausgaben aus, was eine ausgereifte installierte Basis von Gasanalysatoren, Durchflussmessern und Datenerfassungseinheiten widerspiegelt. Software wird bis 2031 jährlich um 8,27 % wachsen, da Betreiber Echtzeit-Schornsteindaten in Enterprise-Resource-Planning- und ESG-Dashboards integrieren. Ein europäisches Versorgungsunternehmen mit 15 Anlagen konsolidierte 2025 Daten von 60 Schornsteinen in einem Cloud-Portal und reduzierte den Kalibrierungsaufwand um 25 % durch automatisierte Driftwarnungen. Cloud-Plattformen unterstützen auch die vorausschauende Wartung, indem sie Techniker benachrichtigen, bevor Sensorverschmutzung die Genauigkeit beeinträchtigt, und so die Compliance-Margen schützen.

Dienstleistungen (Installation, Kalibrierung, Drittanbieter-Zertifizierung und mehrjährige Wartung) erfassen den Rest des Umsatzes und profitieren von der kumulierten installierten Basis. Anbieter verknüpfen Software-Abonnements mit Servicevereinbarungen und gleichen so die Rohstoffisierung von Hardware aus. Gasanalysatoren bleiben der Umsatzeckpfeiler, insbesondere nichtdispersive Infrarot-CO₂-Zellen und Chemilumineszenz-Stickoxiddetektoren, doch Open-Protocol-Datenerfassungshardware wächst am schnellsten, da Betreiber OPC UA und Ethernet fordern, um eine Anbieterbindung zu vermeiden. Da die Software-Durchdringung zunimmt, schwenkt die Emissionsüberwachungssysteme-Branche auf wiederkehrende Umsatzmodelle um, die auf Analysen statt auf Hardwareverkäufen basieren.

Nach Überwachungstechnologie: In-situ-TDLS gewinnt Marktanteile bei Anwendungen mit hoher Luftfeuchtigkeit

Extraktive Methoden dominierten 2025 57,93 % der Installationen, insbesondere in Kohlekraftwerken, wo EN 14181 eine kontinuierliche Extraktionsmessung für CO₂, SO₂ und NOₓ vorschreibt. Der Markt für Emissionsüberwachungssysteme erwartet eine CAGR von 8,19 % für die In-situ-abstimmbare Diodenlaser-Spektroskopie bis 2031, da sie die Probenkonditionierung umgeht und den Wartungsaufwand um bis zu 70 % reduziert. Südostasiatische Abfall-zu-Energie-Anlagen, die in feuchten, partikelreichen Gasströmen betrieben werden, wählen zunehmend Lasersensoren, um häufiges Filterverstopfen und Feuchtigkeitsdrift zu vermeiden.

Die Verdünnungsprobenahme nimmt eine Nische auf Seeschiffen ein, wo Platzbeschränkungen Heizgehäuse begrenzen, aber Empfindlichkeitskompromisse behindern die Einführung bei stationären Quellen. Heiß-nasse Extraktionssysteme sprechen weiterhin Hochschwefelverfahren an, wenn auch mit höheren Hilfsleistungskosten, während kalt-trockene Varianten Energie sparen, aber in tropischen Klimazonen eine strenge Feuchtigkeitskorrektur erfordern. Regulatorische Befürwortungen wie Chinas Vorabgenehmigung von In-situ-Lasern für Siedlungsabfallanlagen und Indiens laufende Bewertung für die Biomasse-Mitverbrennung deuten auf die Verbreitung der Technik bis 2027 hin. Die Marktgröße für Emissionsüberwachungssysteme im Zusammenhang mit laserbasierten Geräten könnte bis 2031 USD 900 Millionen übersteigen, wenn Zertifizierungsengpässe nachlassen.

Nach Endverbraucherbranche: Abfall-zu-Energie führt das Wachstum an, da kommunale Mandate verschärft werden

Die Stromerzeugung hielt 2025 33,48 % der Nachfrage, was veraltete Kohleflotten und moderne Gasturbinen widerspiegelt, die bereits auf Extraktionsanalysatoren unter strengen Luftvorschriften angewiesen sind. Abfall-zu-Energie wird jedoch eine CAGR von 9,19 % verzeichnen, da kommunale Deponievermeidungsziele eine kontinuierliche Überwachung in Tausenden von Verbrennungsanlagen weltweit erzwingen. Der Marktanteil für Emissionsüberwachungssysteme für Abfall-zu-Energie-Anwendungen könnte bis 2031 18 % erreichen, da die Europäische Union bis 2035 die Umleitung von 65 % des Siedlungsabfalls von Deponien vorschreibt. China fügte 2024 12 GW Abfall-zu-Energie-Kapazität hinzu und verlangt eine kontinuierliche Überwachung an jeder Linie mit einem Durchsatz von mehr als 300 t/Tag, was zu etwa 1.200 neuen Systemen jährlich führt.

Öl und Gas bleibt bedeutend, angetrieben durch die Fackelüberwachung auf Offshore-Plattformen und Raffinerieheizungen, während Zement, Stahl und Chemikalien Mehrgas-Analysatoren einsetzen, um sowohl Luftverschmutzungs- als auch CO₂-Handelsanforderungen zu erfüllen. Pharmaunternehmen, obwohl geringere Emittenten, fordern ultrageringe Nachweisgrenzen für flüchtige organische Verbindungen und treiben so hochpräzise Flammenionisationsdetektoren an. Maritime Nachrüstungen beschleunigen sich, da 15.000 Schiffe über 5.000 Bruttoraumzahl bis 2027 die IMO-EEXI- und CII-Regeln einhalten müssen, was bordseitige Analysatoren und Satellitentelemetrie zum gesamten Markt für Emissionsüberwachungssysteme hinzufügt.

Geografische Analyse

Asien-Pazifik behielt 2025 36,17 % des Umsatzes, gestützt durch Chinas Kohlekapazität, die Einführungen des indischen Nationalen Programms für saubere Luft und südostasiatische Abfall-zu-Energie-Projekte. Der politische Mix der Region aus Ultraniedrigemissionsstandards und Siedlungsabfalldirektiven hält Hardware-Ersatz und Software-Upgrades aufrecht, während lokale Hersteller in China und Südkorea den Preisdruck auf westliche Lieferanten erhöhen. Die Marktgröße für Emissionsüberwachungssysteme in Asien-Pazifik soll stetig steigen, da die In-situ-Lasereinführung die Extraktionssättigung ausgleicht.

Der Nahe Osten entwickelt sich zur am schnellsten wachsenden Region mit einer CAGR von 8,19 % bis 2031. Saudi-Arabiens Nationale Umweltstrategie schreibt bis 2027 eine kontinuierliche Überwachung für thermische Eingangsleistungen über 50 MW vor und zwingt Raffinerien, Entsalzungsanlagen und gasbefeuerte Kraftwerke, Analysatoren an Schornsteinen zu installieren, die bisher auf jährliche Tests angewiesen waren. Die Vereinigten Arabischen Emirate erließen das Bundesgesetzesdekret 24-2022, das Industriebetreibern drei Jahre Zeit gibt, beste verfügbare Techniken einzuführen, einschließlich kontinuierlicher Überwachung. Raffinerieaufrüstungen und petrochemische Debottlenecking-Maßnahmen treiben gebündelte Analysator-plus-Service-Verträge voran, die die regionalen Ausgaben erhöhen.

Europa bleibt groß und compliance-getrieben, wobei Deutschland, Polen, Spanien und Italien den Großteil der Installationen ausmachen. Verschärfte EU-ETS-Regeln und Standards der Industrieemissionsrichtlinie fördern Analysatoraustausche, die eine Genauigkeit von ±2 % liefern. Nordamerika verzeichnet Nachrüstungsmomentum, da US-amerikanische Steuergutschriften verifizierte Emissionsreduzierungen belohnen und Kanadas Output-basiertes Preissystem auf weitere Provinzen ausgeweitet wird. Südamerika verzeichnet selektive Nachfrage in Brasilien, Argentinien und Mexiko, da staatliche Luftbehörden eine kontinuierliche Überwachung einführen, während Afrika die Aktivitäten in Südafrika, Nigeria und Ägypten konzentriert, wo multinationale Anlagen sich an Umweltnormen der Exportmärkte anpassen. Insgesamt gewährleisten diese Dynamiken globale Vielfalt im Markt für Emissionsüberwachungssysteme.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Fünf globale Konzerne – ABB, Siemens, Emerson, Thermo Fisher Scientific und AMETEK – hielten 2025 rund 45 % des Umsatzes und nutzten dabei breite Produktportfolios, länderübergreifende Zertifizierungen und Servicerenten aus langlebigen Installationen. Nischenanbieter wie HORIBA, SICK, Teledyne, ENVEA und Opsis sichern sich Anteile in hochpräzisen oder Nischensegmenten, darunter Pharmazeutika, Halbleiter und maritime Anwendungen, wo Nachweisgrenzen und Reaktionszeiten allgemeine Spezifikationen übertreffen. Neue Marktteilnehmer aus den Bereichen Data Science und Photonik konzentrieren sich auf prädiktive Software bzw. In-situ-Laser und erodieren den Einfluss etablierter Anbieter auf aufkommende Wachstumsnischen.

Strategische Schritte betonen vertikale Integration und die Bündelung digitaler Dienstleistungen. Emerson investierte 2024 in prädiktive Modellsoftware, um sein DeltaV-Steuerungssystem zu ergänzen, mit dem Ziel, kostensensible osteuropäische Versorgungsunternehmen durch hybride Architekturen zu bedienen. Siemens bettet Analysatorschnittstellen in SIMATIC-Steuerungsplattformen ein, um die EU-ETS-Berichterstattung zu automatisieren und die Bindung für Schwerindustrien zu stärken. ENVEA und Opsis unterbieten Extraktionsanbieter, indem sie modulare In-situ-Lasersysteme zu 20 %–30 % niedrigeren Preisen anbieten, was bei kommunalen Versorgungsunternehmen Anklang findet. Zertifizierung bleibt ein Wettbewerbsvorteil; ISO 12039, EN 15267 und US-amerikanische Leistungsspezifikationsstandards erfordern kostspielige Tests, die Unternehmen mit eigenen Labors bevorzugen.[4]Internationale Organisation für Normung, „ISO 12039:2019”, iso.org

Geografische Expansion prägt ebenfalls den Wettbewerb. HORIBA eröffnete 2025 einen Service-Hub in Jakarta, um südostasiatische Kunden zu unterstützen und die Bearbeitungszeit von vier Wochen auf eine Woche zu verkürzen. Teledyne führte einen IMO-zertifizierten bordseitigen Analysator mit Satellitentelemetrie ein und sicherte sich frühe maritime Nachrüstungen. ABB sicherte sich einen USD 52 Millionen schweren Raffinerieauftrag im Nahen Osten zur Nachrüstung von 18 Heizungen und Fackeln, was das Modernisierungsmomentum im Öl- und Gasbereich signalisiert. Anbieter, die Hardware mit Cloud-Analysen und zertifizierten Dienstleistungen kombinieren, sind gut positioniert, um wiederkehrende Umsätze zu erzielen, da der Markt für Emissionsüberwachungssysteme auf ergebnisbasierte Verträge umschwenkt.

Marktführer für Emissionsüberwachungssysteme

ABB Ltd.

Siemens AG

Emerson Electric Co.

General Electric Company

AMETEK Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Siemens AG investierte EUR 45 Millionen (USD 51 Millionen), um sein Gasanalysatorwerk in Karlsruhe zu erweitern und Kapazitäten für abstimmbare Diodenlaser-Module für die europäische und asiatische Abfall-zu-Energie-Nachfrage hinzuzufügen.

- November 2025: Thermo Fisher Scientific gewann einen USD 38 Millionen schweren Vertrag zur Lieferung von Analysatoren für 22 indische Kohlekraftwerke im Rahmen des Nationalen Programms für saubere Luft, mit Installation bis 2027.

- Oktober 2025: AMETEK erwarb ein US-amerikanisches Unternehmen für prädiktive Emissionssoftware für USD 120 Millionen und integrierte Cloud-Analysen in seine Abteilung für Prozessinstrumente.

- September 2025: Honeywell lancierte Experion PKS Orion und vereinte kontinuierliche Überwachungsdaten, Prozesssteuerung und CO₂-Bilanzierung auf einer Plattform für Raffinerien und Chemieanlagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Emissionsüberwachungssysteme als den Absatz von stationären Messgeräten, Datenloggern und Software, die Schornsteingasparameter (SO₂, NOx, CO, CO₂, O₂, Durchfluss, Opazität) kontinuierlich oder prädiktiv erfassen, um die Einhaltung von Luftqualitätsvorschriften an industriellen Punktquellen nachzuweisen. Wir erfassen kontinuierliche (CEMS) und prädiktive (PEMS) Lösungen, die weltweit an Kesseln, Öfen, Brennöfen, Reaktoren und Fackeln installiert sind.

Ausschluss aus dem Geltungsbereich: Tragbare Handmessgeräte und satellitengestützte Umgebungsmessung sind nicht Gegenstand dieser Untersuchung.

Segmentierungsübersicht

- Nach Systemtyp

- Kontinuierliche Emissionsüberwachungssysteme (CEMS)

- Prädiktive Emissionsüberwachungssysteme (PEMS)

- Nach Komponente

- Hardware

- Gasanalysatoren

- Durchfluss- und Trübungsmonitore

- Datenerfassungssysteme (DAS)

- Software

- Eigenständig

- Cloudbasiert

- Dienstleistungen

- Installation und Inbetriebnahme

- Kalibrierung und Zertifizierung

- Support und Wartung

- Hardware

- Nach Überwachungstechnologie

- Extraktiv

- Heiß-nass

- Kalt-trocken

- Verdünnung

- In-situ

- Abstimmbare Diodenlaser-Spektroskopie (TDLS)

- Extraktiv

- Nach Endverbraucherbranche

- Stromerzeugung

- Kohlebefeuert

- Kombigasturbinen

- Öl und Gas

- Vorgelagert

- Mittelstrom

- Nachgelagert und Raffinerien

- Metalle und Bergbau

- Chemikalien und Petrochemikalien

- Pharmazeutika

- Zement und Zuschlagstoffe

- Zellstoff und Papier

- Abfall-zu-Energie und Verbrennung

- Maritime Anwendungen (bordseitig)

- Stromerzeugung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien

- Rest von Asien-Pazifik

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Stapeltestunternehmen, CEMS-Integratoren, EHS-Manager von Raffinerien sowie regionale Regulierungsbehörden in Nordamerika, Europa und Asien. Diese Gespräche klärten reale Austauschzyklen, Serviceaufschläge und regulatorische Übergangsfristen und ermöglichten es uns, schreibtischbasierte Volumenschätzungen mit der Feldwirklichkeit abzugleichen.

Desk Research

Wir haben öffentliche Daten von Regulierungsbehörden wie dem Air Markets Program der US EPA, den Registern der EU-Richtlinie über Industrieemissionen und dem OCEMS-Dashboard des indischen CPCB zusammengestellt, ergänzt durch Branchenverbände wie die World Cement Association und die International Energy Agency. 10-K-Berichte von Unternehmen, Import-Export-Manifeste (Volza), Patentfamilien (Questel) sowie begutachtete Fachzeitschriften zu abstimmbaren Diodenlaser-Analysatoren vervollständigten die Basisevidenz. Unser Team nutzte zudem Dow Jones Factiva, um Ausschreibungsvergaben und Anlagenumrüstungen zu verfolgen. Die angeführten Beispiele sind illustrativ; zahlreiche weitere Quellen stützten jeden einzelnen Datenpunkt.

Marktgröße & Prognose

Wir begannen mit einem Top-down-Ansatz, der den adressierbaren Nachfragepool aus registrierten Emissionspunkten je Industrie und deren vorgeschriebener Überwachungshäufigkeit neu aufbaute. Anschließend glichen wir die Gesamtwerte mit stichprobenartig erhobenen Bottom-up-Aggregationen von Lieferantenlieferungen und durchschnittlichen Verkaufspreisen aus Kanalprüfungen ab. Wesentliche Variablen wie neue Kapazitätszubauten bei Kohle- und Gaskraftwerken, Raffineriedurchsätze, Zementofen-Anzahlen, durchschnittliche CEMS-ASP-Erosion und PEMS-Adoptionsraten treiben das Modell an. Eine multivariate Regression mit ARIMA-Überlagerungen projizierte jede Variable; anschließend passte eine Szenarioanalyse die Ergebnisse an politische Verschärfungen oder vorzeitige Kohlestilllegungen an. Datenlücken in den Lieferanten-Aggregationen wurden mithilfe regionsspezifischer ASP-Korridore auf Basis von D&B Hoovers-Finanzdaten aufgefüllt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, bei der Abweichungen gegenüber bekannten anlagenspezifischen Beständen und historischen Ausgaben Nachprüfungen auslösen. Wir aktualisieren die Daten alle zwölf Monate und veröffentlichen Ad-hoc-Updates innerhalb von vier Wochen nach wesentlichen regulatorischen Änderungen; eine abschließende Analysten-Durchsicht erfolgt unmittelbar vor der Auslieferung, um sicherzustellen, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Basiszahlen für Emissionsüberwachungssysteme tiefes Vertrauen verdienen

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Entscheidungen hinsichtlich Geltungsbereich, Basisjahr, Währungsbehandlung und Aktualisierungshäufigkeit treffen. Unsere disziplinierte Beschränkung auf schornsteingebundene Systeme, ein jährlicher Aktualisierungsrhythmus und verifizierte ASP-Eingaben positionieren Mordors Schätzung als verlässlichen Mittelpunkt, auf den Käufer ihre Planung stützen können.

Wesentliche Ursachen für Abweichungen gegenüber anderen Anbietern sind die Einbeziehung von Umgebungsluft-Sensoren, die Verwendung aggressiver regulatorischer Adoptionskurven oder die Abhängigkeit von statischen Wechselkursen aus dem Jahr 2022, die die Gesamtwerte im Vergleich zu unseren Angaben nach oben oder unten verzerren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 3,47 Milliarden (2025) | Mordor Intelligence | - |

| USD 3,50 Milliarden (2023) | Regionalberatung A | Bezieht Umgebungssensoren und Softwareplattformen ein, prognostiziert eine schnellere PEMS-Durchdringung |

| USD 3,20 Milliarden (2023) | Fachzeitschrift B | Schließt PEMS aus, verwendet konstante FX-Kurse von 2022, Modell zuletzt aktualisiert 2023 |

Zusammenfassend lässt sich sagen, dass unsere ausgewogene Kombination aus maßgeblichen Quellen, praxisnahen Interviews und transparenten Modellierungsschritten Entscheidungsträgern eine Basislinie bietet, die sowohl nachvollziehbar als auch reproduzierbar ist und das Risiko einer Über- oder Unterschätzung des tatsächlichen Marktpotenzials reduziert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Emissionsüberwachungssysteme im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von USD 3,71 Milliarden und soll bis 2031 USD 5,12 Milliarden erreichen.

Welche Region wächst bis 2031 am schnellsten?

Der Nahe Osten verzeichnet die schnellste CAGR von 8,19 %, angetrieben durch Mandate zur Modernisierung von Raffinerien und Petrochemie.

Welches Technologiesegment expandiert am schnellsten?

Die In-situ-abstimmbare Diodenlaser-Spektroskopie wächst aufgrund niedrigerer Lebenszykluskosten in feuchtigkeitsreichen Umgebungen jährlich um etwa 8,19 %.

Warum gewinnen prädiktive Emissionsüberwachungssysteme an Bedeutung?

Sie reduzieren das Hardware-Kapital um bis zu 50 %, verkürzen die Installationszeit von 12 auf 4 Wochen und erfüllen nun Genauigkeitsschwellenwerte gemäß sich entwickelnden Vorschriften.

Was ist das größte Hemmnis für neue Installationen in Europa?

Ein Mangel an TÜV- und MCERTS-zertifizierten Technikern hat die Inbetriebnahmezeiten auf etwa 18 Wochen verdoppelt.

Seite zuletzt aktualisiert am: