Neuromorphic Chip Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

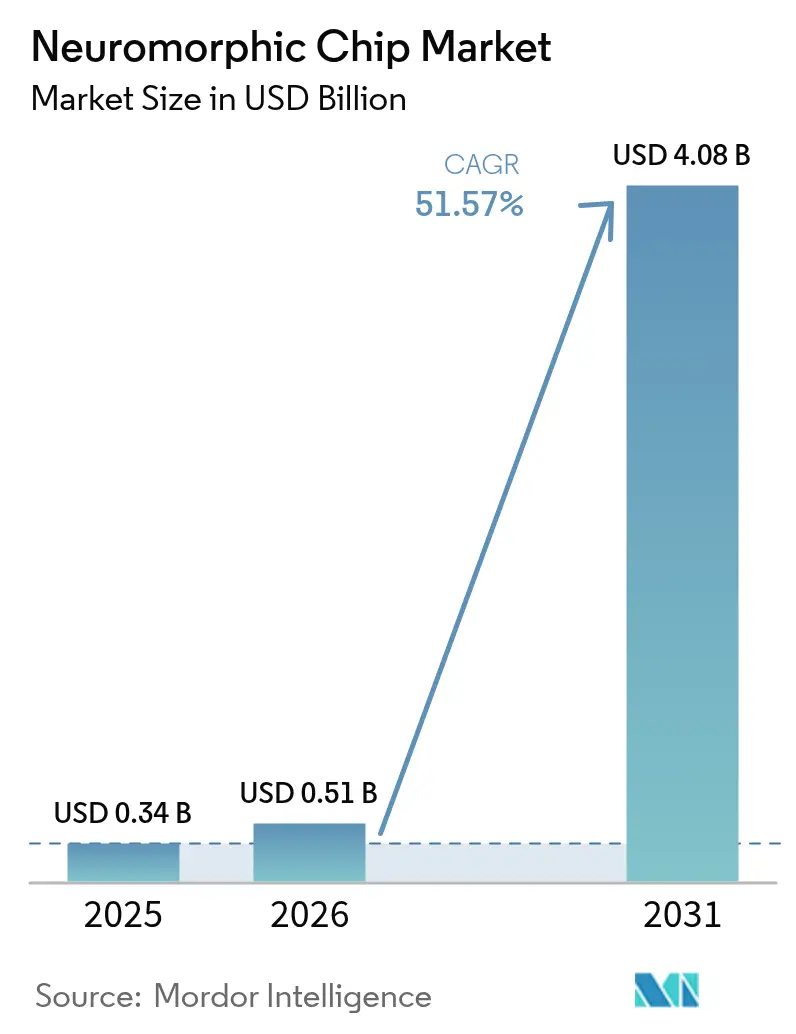

| Marktgröße (2026) | 0.51 Milliarden US-Dollar |

| Marktgröße (2031) | 4.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 51.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neuromorphic Chip Marktanalyse von Mordor Intelligence

Die Größe des Neuromorphic Chip Marktes wird voraussichtlich von USD 0,34 Milliarden im Jahr 2025 und USD 0,51 Milliarden im Jahr 2026 auf USD 4,08 Milliarden bis 2031 anwachsen, was einer CAGR von 51,57 % zwischen 2026 und 2031 entspricht. Das Wachstum spiegelt eine entscheidende Abkehr vom Von-Neumann-Computing hin zu gehirninspirierten Architekturen wider, die Speicher neben der Verarbeitung platzieren und damit den Energieverlust durch Datentransport eliminieren. Edge-Geräte in der Unterhaltungselektronik, in autonomen Fahrzeugen und in Industriesensoren zielen nun auf dauerhafte Leistungsbudgets unter 1 Milliwatt ab – ein Schwellenwert, den spikende neuronale Netze im Neuromorphic Chip Markt konsistent erreichen können. Parallel dazu sehen sich Hyperscale-Rechenzentrumsbetreiber aufgrund immer größerer Sprachmodelle mit steigenden Stromkosten konfrontiert, was Pilotprojekte zur Ablösung von GPUs durch analoge In-Memory-Compute-Arrays vorantreibt. Die Regierungen der Vereinigten Staaten, Chinas und der Europäischen Union stellen weiterhin mehrjährige Mittel für gehirninspirierte Hardware bereit, was die Reife der Toolchains beschleunigt und Silicon-Tape-outs risikoärmer macht.

Wichtigste Erkenntnisse des Berichts

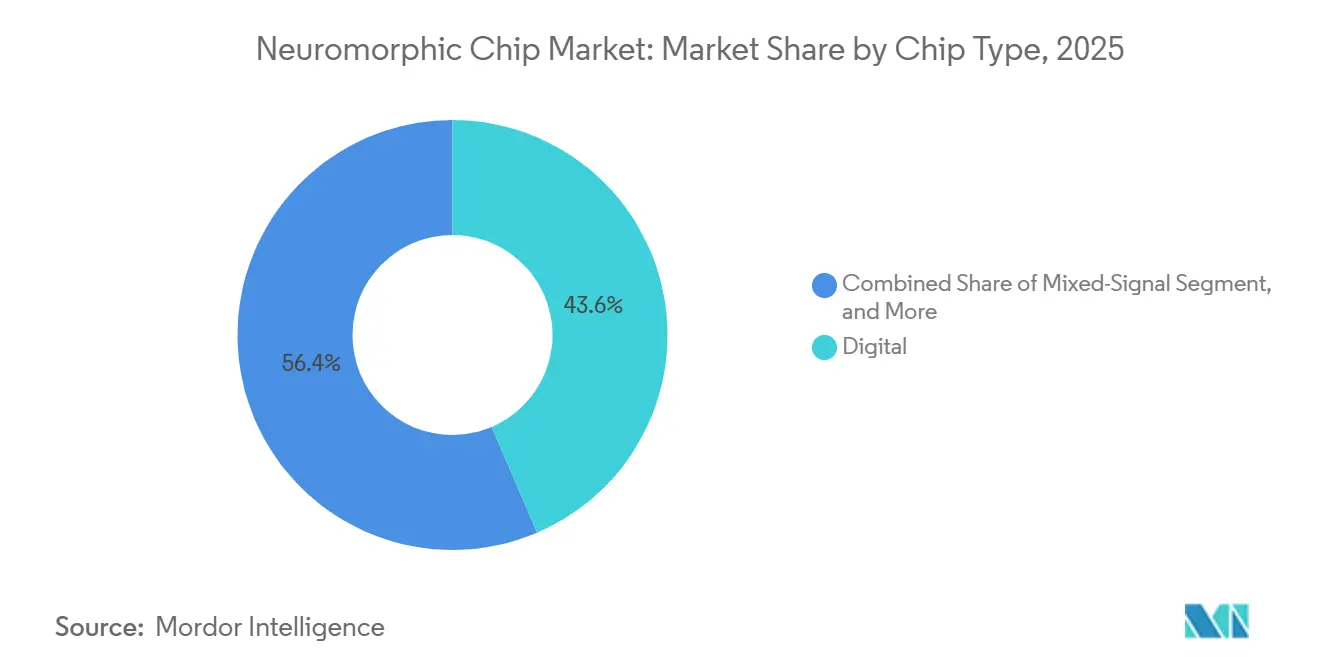

- Nach Chiptyp hielten digitale Prozessoren im Jahr 2025 einen Anteil von 43,56 % an der Größe des Neuromorphic Chip Marktes; Mixed-Signal-Designs werden voraussichtlich bis 2031 die schnellste CAGR von 52,19 % verzeichnen.

- Nach Architektur entfielen ReRAM-basierte Designs auf 23,67 % des Umsatzes im Jahr 2025; dasselbe Segment soll bis 2031 ebenfalls mit einer CAGR von 52,11 % wachsen.

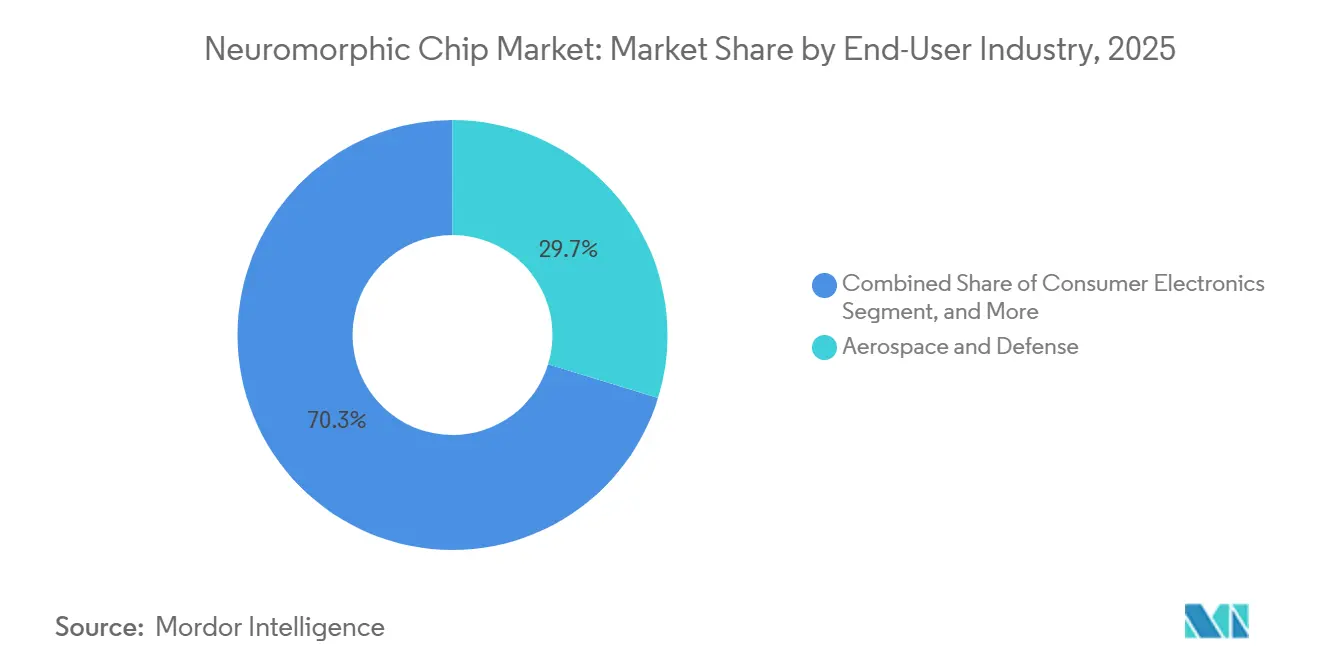

- Nach Endnutzerbranche führte Luft- und Raumfahrt sowie Verteidigung mit 29,73 % des Umsatzes im Jahr 2025; für die Unterhaltungselektronik wird bis 2031 eine CAGR von 52,66 % prognostiziert.

- Nach Bereitstellungsmodell entfielen 59,47 % des Umsatzes im Jahr 2025 auf Edge-Geräte; das Edge-Segment soll über den Prognosezeitraum mit einer CAGR von 51,93 % wachsen.

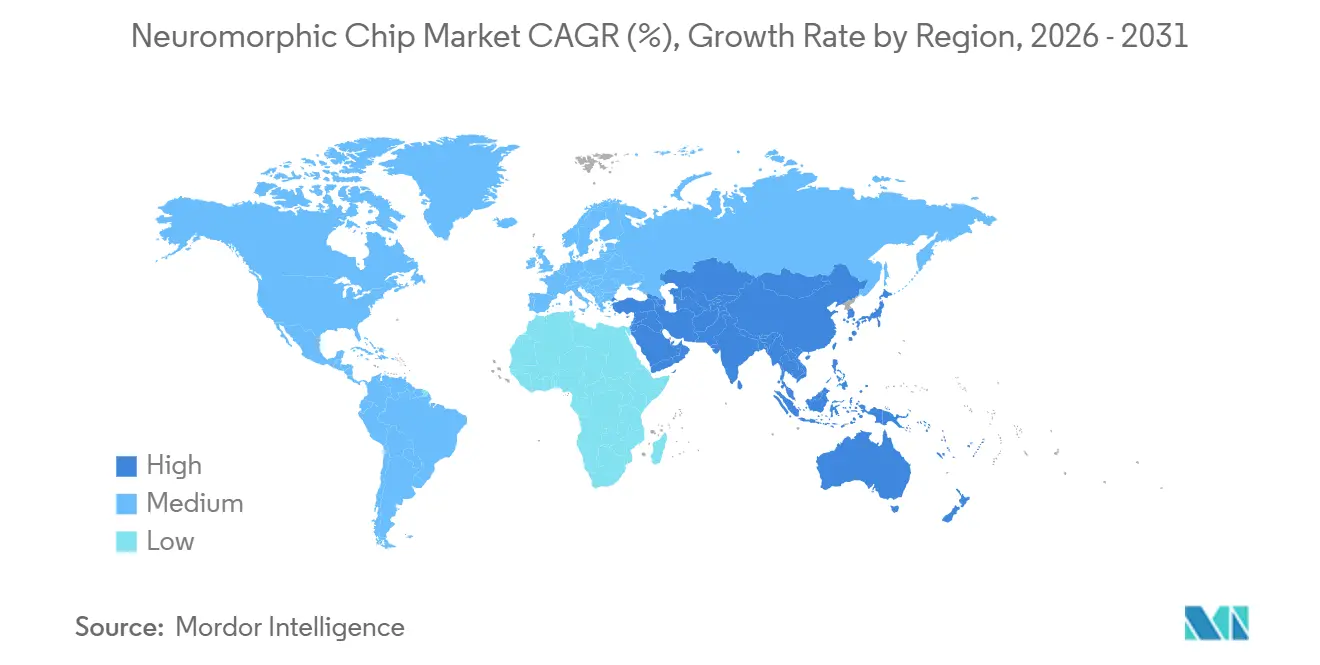

- Nach Geografie entfielen 39,31 % des Umsatzes im Jahr 2025 auf Nordamerika; für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 die höchste CAGR von 52,49 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Neuromorphic Chip Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Edge-KI-Nachfrage in der Unterhaltungselektronik und im Automobilbereich | +12.3% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Energiekrise in Rechenzentren zugunsten von Ultra-Niedrigenergie-Computing | +9.7% | Global, insbesondere in Rechenzentrumszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche gehirninspirierte Forschungs- und Entwicklungsprogramme | +8.1% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Ausbau von Domänencontroller-Architekturen für autonome Fahrzeuge | +7.4% | Nordamerika, Europa, China, Japan | Mittelfristig (2–4 Jahre) |

| Anforderungen an die bordeigene Satelliten-KI-Verarbeitung | +5.9% | Global, angeführt von den Raumfahrtprogrammen der Vereinigten Staaten, Europas und Chinas | Mittelfristig (2–4 Jahre) |

| OT-Cybersicherheits-Anomalieerkennung am Netzwerk-Edge | +4.2% | Global, mit früher Einführung in kritischen Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Edge-KI-Nachfrage in der Unterhaltungselektronik und im Automobilbereich

Smartphone- und Wearable-Marken integrieren nun immer häufiger Always-on-Inferenz-Engines, um Sprach-Wakewords, Gestensteuerung und Wellness-Analysen zu ermöglichen, ohne die Akkus zu belasten. Qualcomms Snapdragon-Plattformen integrieren ereignisgesteuerte neuronale Engines, die Echtzeit-Reaktionsfähigkeit bei 10 Milliwatt oder weniger aufrechterhalten – ein Maßstab, den herkömmliche DSPs nicht erreichen können. Automobilzulieferer überarbeiten Domänencontroller rund um spikende neuronale Netze, die Radar-, Lidar- und Kameraströme mit einer Latenz von unter 10 Millisekunden fusionieren. BrainChips Akida-Kern erfüllt die funktionalen Sicherheitsziele gemäß ISO 26262 bei der Fahrgastraumüberwachung und beweist, dass der Neuromorphic Chip Markt sowohl Rechen- als auch Sicherheitsanforderungen erfüllen kann. Da Fahrzeuge auf softwaredefinierte Architekturen umsteigen, verstärken Over-the-Air-Updates die Nachfrage nach rekonfigurierbaren Ultra-Niedrigenergie-Beschleunigern.

Energiekrise in Rechenzentren zugunsten von Ultra-Niedrigenergie-Computing

Das Training großer Sprachmodelle verbraucht bereits Megawattstunden, und die Inferenzvolumina wachsen noch schneller. Intel Laboratories zeigte, dass analoges In-Memory-Computing die Energie für Multiply-Accumulate-Operationen um drei Größenordnungen reduziert.[1]Intel Corporation, "Intel stellt Loihi 2 vor, neuromorphen Forschungschip der zweiten Generation," Newsroom, intel.com IBM-Phasenwechsel-Prototypen führen synaptische Operationen bei 10 Pikojoule durch und ermöglichen Petaflop-Racks innerhalb von 1-Kilowatt-Budgets. Regulatorischer Druck durch freiwillige CO₂-Offenlegung und Effizienz-Zertifizierungen drängt Betreiber zu Chips, die Joule pro Inferenz minimieren. Da die Strompreise steigen und die Quoten für erneuerbare Energien enger werden, betrachten Rechenzentren den Neuromorphic Chip Markt als direkten Weg zu Investitionseinsparungen bei Strom- und Kühlinfrastruktur.

Staatliche gehirninspirierte Forschungs- und Entwicklungsprogramme

Das MICrONS-Programm der IARPA stellte mehr als USD 100 Millionen bereit, um kortikale Mikroschaltkreise zu kartieren und Open-Source-Datensätze zu veröffentlichen.[2]Intelligence Advanced Research Projects Activity, "Maschinelle Intelligenz aus kortikalen Netzwerken (MICrONS) Programm," iarpa.gov Das Human Brain Project der Europäischen Union investierte EUR 600 Millionen (USD 678 Millionen) über zehn Jahre, um digitale Gehirnmodelle und neuromorphe Plattformen voranzutreiben. Chinas 14. Fünfjahresplan listet gehirninspiriertes Computing als strategische Technologiepriorität auf und leitet staatliche Mittel an inländische Gießereien und IP-Anbieter weiter. Solche Programme verkürzen die Labor-zu-Markt-Zyklen und schaffen eine Pipeline von Absolventen, die in Algorithmen für spikende neuronale Netze versiert sind, und vergrößern damit den Talentpool, der für die Skalierung des Neuromorphic Chip Marktes unerlässlich ist.

Ausbau von Domänencontroller-Architekturen für autonome Fahrzeuge

Um Dutzende von elektronischen Steuergeräten zu konsolidieren, migrieren Automobilhersteller zu zentralisierten Domänencontrollern, die KI-Beschleuniger mit weniger als 10 Watt benötigen. Ereignisbasierte Visionssensoren von Prophesee reduzieren den Datendurchsatz um zwei Größenordnungen und passen perfekt zu spikenden neuronalen Netzen.[3]Prophesee SA, "Ereignisbasierte Visionssensoren für neuromorphes Computing," prophesee.ai Tier-1-Zulieferer erproben neuromorphe Co-Prozessoren, die Objektverfolgung bei 5 Watt ermöglichen und die Batteriereichweite von Elektroautos verlängern. Pilotprogramme deuten auf Level-3-Einführungen im Jahr 2027 hin und verschaffen dem Neuromorphic Chip Markt einen klaren automobilen Umsatzstrom, wenn die Autonomie skaliert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unreifes Software- und Toolchain-Ökosystem | -6.8% | Global | Mittelfristig (2–4 Jahre) |

| Fertigungsvariabilität von analogem NVM | -4.3% | Global, konzentriert in führenden Gießereien | Mittelfristig (2–4 Jahre) |

| Fehlende Test- und Validierungsstandards für Spike-Systeme | -3.1% | Global | Langfristig (≥ 4 Jahre) |

| Unklarer regulatorischer Weg für Medizinprodukte | -2.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unreifes Software- und Toolchain-Ökosystem

Unternehmen stoßen auf fragmentierte Frameworks, bei denen die Konvertierung eines Faltungsnetzwerks in Spikes eine manuelle Abstimmung von Zeitkonstanten und Encodern erfordert, was häufig die Genauigkeit beeinträchtigt. Intel Lava und BrainChip MetaTF erleichtern die Migration, unterstützen jedoch keine der vollständigen Schichtvielfalt, die Datenwissenschaftler erwarten. Das Fehlen von Benchmarks bedeutet, dass Anbieter Leistungsangaben unter verschiedenen Arbeitslasten veröffentlichen, was die ROI-Analyse erschwert. Entwicklungsteams müssen parallele Codebasen für GPUs und neuromorphe Ziele pflegen, was Budgets belastet und Projektzeitpläne verlängert. Diese Lücke verlangsamt die Beschaffung und dämpft die anfängliche Begeisterung in ansonsten aufgeschlossenen Organisationen.

Fertigungsvariabilität von analogem NVM

ReRAM- und Phasenwechsel-Synapsen driften über Zyklen hinweg um 10 % oder mehr, was die Inferenzgenauigkeit beeinträchtigt. Schreib-Verifikations-Schleifen helfen, erhöhen aber die Programmierenergie und schmälern damit die Effizienz des analogen Computings. Gießereien verfügen noch nicht über ausgereifte Prozessdesign-Kits, was Designer dazu zwingt, Charakterisierungswafer zu sponsern, die die nicht wiederkehrenden Entwicklungskosten in die Höhe treiben. Gemischtsignal-Automatiktestgeräte verlängern die Fertigungszyklen, erhöhen die Stückkosten und beschränken den Neuromorphic Chip Markt auf Anwendungsfälle, die einen moderaten Genauigkeitsverlust tolerieren oder für fehlerkorrigierende Redundanz zahlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chiptyp: Mixed-Signal-Architekturen gewinnen an Bedeutung

Mixed-Signal-Geräte werden voraussichtlich mit 52,19 % wachsen und damit den Basiswert von 51,57 % übertreffen. Im Jahr 2025 hielten digitale Prozessoren einen Anteil von 43,56 % am Neuromorphic Chip Markt, was das unternehmerische Vertrauen in deterministische Steuerung und umfangreiche Software-Stacks widerspiegelt. Intel Loihi 2 packt 1 Milliarde Synapsen in ein vollständig asynchrones digitales Mesh, das über Python programmierbar ist. Analoge Crossbars bieten einen 100-fachen Energievorteil, kämpfen aber mit Gerätedrift. Mixed-Signal-Chips schichten digitale Steuerung über analoge Synapsen und nutzen so den Großteil der Effizienz, ohne die Programmierbarkeit aufzugeben. Das Segment gedeiht auf ausgereiften 28-Nanometer-Knoten, die günstiger zu tapen sind und Startups einen kapitalschonenden Weg zu Silizium bieten.

Die Neuromorphic Chip Branche erkennt, dass reine analoge Prototypen führende Knoten erfordern, bei denen Ausbeute-Strafen zunehmen. Im Gegensatz dazu tolerieren Mixed-Signal-Layouts größere Transistoren und entspanntere Matching-Regeln. Innateras Spiking Neural Processor ist auf 40-Nanometer-CMOS getaped und übertrifft dennoch digitale Konkurrenten bei der Mikrowatt-Wakeword-Erkennung. Da Edge-OEMs jährliche Funktions-Upgrades fordern, bieten Mixed-Signal-Chips firmware-flexible Neuronen neben Widerstandscrossbars und sichern langfristige Design-Wins in der Unterhaltungselektronik und im Automobilbereich.

Nach Architektur: ReRAM-basierte Designs führen die Innovation an

ReRAM-Architekturen erfassten im Jahr 2025 23,67 % des Neuromorphic Chip Marktes und sollten bis 2031 mit 52,11 % wachsen, unterstützt durch nahtlose Back-End-of-Line-Integration mit Standard-Kupferverbindungen. ReRAM-Crossbars unterstützen Multi-Level-Zellen und erhöhen die synaptische Dichte, ohne die Chipfläche zu vergrößern. IBMs Phasenwechselspeicher bleibt eine glaubwürdige Alternative mit 1 Million Ausdauerzyklen und Nanosekunden-Schreibvorgängen. Dennoch treiben ReRAMs niedrigere Bildungstemperatur und einfacherer Materialstapel die Waferkosten nach unten – ein entscheidender Hebel bei Smartphone-Volumina.

Ereignisgesteuerte spikende neuronale Netze verstärken die ReRAM-Vorteile durch spärliche Aktivierung. Jede inaktive Synapse zieht praktisch keinen Strom, was die Leistung auf Systemebene in Richtung der Mikrowatt-Grenze treibt. Prophesee-Sensoren liefern asynchrone Spikes, die direkt auf diese Arrays abgebildet werden und den frame-basierten Overhead eliminieren. Im Laufe der Prognose zeigen Roadmaps ReRAM-Arrays, die mit digitalen Neuronencontrollern in mobilen SoCs kombiniert werden – ein Schritt, der die Größe des Neuromorphic Chip Marktes für die Unterhaltungselektronik in die Höhe schnellen lässt, sobald Samsung und SK hynix die Blöcke nativ integrieren.

Nach Endnutzerbranche: Unterhaltungselektronik eilt voraus

Für die Unterhaltungselektronik wird eine CAGR von 52,66 % prognostiziert – die schnellste unter allen Branchen –, da Smartphone-OEMs Always-on-Sprach- und Visionsfunktionen ohne Akkubelastung anstreben. Geräte wie Ohrhörer und Smartwatches verwenden bereits Sub-1-Milliwatt-Keyword-Engines, und Augmented-Reality-Brillen, die 2027 in die Massenproduktion gehen, werden Szenenverstehen bei oder unter 5 Milliwatt erfordern. Luft- und Raumfahrt sowie Verteidigung entfielen im Jahr 2025 auf 29,73 % des Neuromorphic Chip Marktes, angetrieben von Satelliten, bei denen Downlink-Latenz inakzeptabel ist. Forschungen zur Strahlentoleranz im Rahmen von Verträgen mit der US Space Force zeigen, dass spikende neuronale Netze nach 100-krad-Expositionen ihre Genauigkeit beibehalten.

Das industrielle IoT folgt mit Predictive-Maintenance-Knoten, die auf dem Gerät lernen und Engpässe im Werksnetzwerk vermeiden. Gesundheitspiloten erkunden Anfallsvorhersage und Prothesensteuerung, sehen sich aber langwierigen Regulierungszyklen gegenüber. Automobil-OEMs integrieren ereignisgesteuerte Chips für die Fahrerüberwachung und Seitenspiegelersatzkameras und setzen auf 5-Watt-Thermalhüllen, die die Reichweite von Elektrofahrzeugen erhalten. Da die Anwendungsvielfalt zunimmt, wird keine einzelne Architektur dominieren, was einen fragmentierten, aber lebhaften Neuromorphic Chip Markt schützt.

Nach Bereitstellungsmodell: Edge-Geräte dominieren

Edge-Bereitstellungen entfielen im Jahr 2025 auf 59,47 % des Umsatzes und werden um 51,93 % wachsen, was die Kosten der Übertragung von Rohdaten der Sensoren in zentralisierte Clouds widerspiegelt. Syntiants NDP120 führt Keyword-Spotting bei unter 1 Milliwatt durch und ermöglicht es Herstellern, mehrjährige Knopfzellen-Laufzeiten zu erreichen. Im Rahmen der DSGVO-Regeln ist die Europäische Union zu einem bemerkenswerten Befürworter der On-Device-Inferenz geworden. Dieser Trend wird maßgeblich durch strenge Datenschutzbestimmungen vorangetrieben, die die Datensicherheit priorisieren, indem sie die Übertragung sensibler Informationen an externe Server minimieren und die lokale Datenverarbeitung fördern.

Während GPUs für das Training fest verankert bleiben, übersteigen Inferenzzählungen die Trainingszyklen bei weitem, und die Verlagerung dieser Zyklen in die lokale Umgebung reduziert die Latenz von 100 Millisekunden auf Mikrosekunden. Cloud-Anbieter testen noch neuromorphe Beschleuniger an Edge-Colocation-Standorten und kombinieren sie mit GPUs für das Nachtraining. Diese hybride Aufteilung der Arbeitslasten ermöglicht es dem Neuromorphic Chip Markt, latenzempfindliche Inferenz zu erfassen, während die Hyperscale-Infrastruktur das Batch-Training beibehält und so die Gesamtbetriebskosten für Betreiber optimiert.

Geografische Analyse

Nordamerika führte den Neuromorphic Chip Markt im Jahr 2025 mit 39,31 % an, gestützt durch IARPA-, NSF- und Energieministerium-Zuschüsse, die frühes Silizium subventionieren. Intel entwickelte Loihi-Generationen gemeinsam mit den Sandia National Laboratories und wechselte schnell von akademischen Prototypen zu Rechenzentrum-Piloten. Kanadas Vector Institute und Mila liefern algorithmische Durchbrüche, die direkt in kommerzielle Toolchains einfließen, während Mexikos wachsender Auftragsfertiger-Sektor Near-Shore-Montagekapazitäten bietet. Das vertikal integrierte Ökosystem der Region – von der Materialforschung bis zur Systemintegration – schafft Resilienz, steht aber im Wettbewerb mit der Fertigungskapazität des asiatisch-pazifischen Raums.

Für den asiatisch-pazifischen Raum wird bis 2031 ein Wachstum von 52,49 % prognostiziert, angetrieben durch Chinas souveränes KI-Mandat, Japans Robotik-Cluster und Südkoreas Speicherführerschaft. Chinas 14. Fünfjahresplan finanziert Zentren wie das Brain-Inspired Computing Lab der Tsinghua-Universität, das inländische Spiking-Netzwerk-Prozessoren auf 14-Nanometer-Linien tapet. Japans NEDO unterstützt neuromorphe Co-Prozessoren für humanoide Roboter, während Samsung und SK Hynix ReRAM-Crossbars in Flaggschiff-Mobile-SoCs integrieren. Indien lockt Montage- und Testbetriebe im Rahmen seines Production Linked Incentive-Programms an, obwohl Design-IP weitgehend im Ausland verbleibt.

Europa, der Nahe Osten und Afrika sind zwar umsatzmäßig kleiner, übertreffen aber ihren Anteil beim akademischen Output. Das Human Brain Project veröffentlichte über 1.000 Artikel zur kortikalen Simulation und memristiven Synapsen. Deutsche Automobilzulieferer erproben Spiking-Chips für L3-Autonomie, und britische Graphen-Labore erkunden zweidimensionale Synapsen für Mikrowatt-Geräte. Initiativen für Smart Cities im Nahen Osten fordern energiearme Analysen unter rauen Klimabedingungen und schaffen eine spezialisierte Nische. Südafrikanische Bergbauunternehmen testen Predictive-Maintenance-Sensoren, die unter Tage lernen, wo die Konnektivität gering ist. Die Verbreitung von Design-, Fertigungs- und Anwendungszentren unterstreicht die globalen Interdependenzen, die den Neuromorphic Chip Markt prägen.

Regulatorisches Umfeld

Neuromorphe Chips sind Teil breiterer Halbleiter-, KI- und Sicherheitsregime, sodass die Compliance weniger durch neuromorph-spezifische Vorschriften geprägt wird als durch Kontrollen für fortschrittliche Computerprodukte, Beschaffungsoffenlegung und Industriepolitik. In den Vereinigten Staaten überarbeitete das Bureau of Industry and Security des Handelsministeriums die Exportlizenzprüfungspolitik für fortschrittliche Computerprodukte mit Wirkung zum 15. Januar 2026 und verschärfte damit die Prüfung bestimmter KI-bezogener ICs für den Export. Eine Section-232-Präsidialmaßnahme im Januar 2026 befasste sich zudem mit Importen von Halbleitern und Halbleiterfertigungsanlagen und unterstrich damit die Rolle handelspolitischer Maßnahmen bei der Lieferkettenplanung für Unternehmen, die Wafer, Verpackung oder geistiges Eigentum grenzüberschreitend beziehen.

In Europa ist die Halbleiterpolitik ein direkter Katalysator für neuromorphe FuE und Pilotfertigung. Die Europäische Kommission brachte 2026 einen Vorschlag voran, der allgemein als Chips Act 2.0 (Chips for Europe Initiative 2.0) bezeichnet wird, um das regionale Halbleiterökosystem in den Bereichen Design, Produktion und Systemintegration zu stärken und zusätzliche öffentliche Förderwege für Architekturen der nächsten Generation zu schaffen, die für neuromorphes Computing relevant sind. Daneben prägt auch staatlich unterstützter Ökosystemaufbau die Compliance- und Kommerzialisierungsreife. Im April 2026 startete ein niederländisches Konsortiumsprojekt im Umfang von 30 Millionen Euro unter Beteiligung von TU Eindhoven, TNO und Industriepartnern wie Infineon und Synopsys, um eine gemeinsame Infrastruktur sowie eine branchengetriebene neuromorphe Technologie-Pipeline aufzubauen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für neuromorphe Chips beginnt mit der Entwicklung von Algorithmen und Toolchains (Spiking Neural Networks, Compiler und Bereitstellungs-Frameworks wie Intel Lava und BrainChip MetaTF), setzt sich fort mit IP-Blöcken, Chiparchitekturdesign (digital, analog und mixed-signal) sowie der Integration neuartiger Speicher- und synaptischer Bauelemente (ReRAM- und Phase-Change-Varianten sowie neu entstehende Bauelementklassen, die in der akademischen Literatur beschrieben werden). Die frühe Kommerzialisierung stützt sich häufig auf standardmäßige CMOS-Nodes für die Fertigung, während Back-End-of-Line- und geräteunabhängige Schnittstellen genutzt werden, um memristive Elemente und andere Beyond-CMOS-Bauelemente an konventionelle Prozessabläufe anzubinden. Dieser Ansatz hilft Anbietern, von Laborprototypen zu Tape-outs zu gelangen, die für Edge-Module verpackt oder in größere SoCs eingebettet werden können.

Im nachgelagerten Bereich beeinflussen Systemintegratoren und Anwendungspartner die Qualifizierung und den Volumenabruf, insbesondere in Verteidigung, industrieller Automatisierung und Maschinensehen. Die Kette wird zunehmend partnerschaftsgetrieben: Prophesee ging im Januar 2025 eine Partnerschaft mit Eoptic ein, um ereignisbasierte Metavision-Sensoren in Bildgebungsplattformen zu integrieren und so die Interoperabilitätsschleife zwischen Sensor und Prozessor für Spiking-Workloads zu verdichten. BrainChip arbeitete im April 2025 mit RTX/Raytheon an einem AFRL-Radarauftrag zusammen und unterzeichnete später im Oktober 2025 eine strategische Partnerschaft mit Parsons, um Akida in Edge-AI-Verteidigungsplattformen zu integrieren, was zeigt, wie Generalunternehmer und Integratoren als Wege zur Einführung dienen. Regionale Vermarktungskanäle erweitern sich zudem durch Strukturen wie das im Mai 2025 gegründete Joint Venture zwischen Kumrah AI und SynSense (iniVation) zur Entwicklung neuromorpher, bildbasierter Inspektions- und Autonomiesysteme für die MENA-Region, das Vertrieb, Lösungsengineering und Branchenzertifizierungen neben Halbleitern und Software mitbringt.

Wettbewerbslandschaft

Der Neuromorphic Chip Markt ist mäßig konzentriert. Etablierte Großunternehmen wie Intel, IBM, Qualcomm und Samsung können Forschungs- und Entwicklungskosten über Produktlinien hinweg absorbieren, Tape-outs durch bevorzugte Gießerei-Slots beschleunigen und neuromorphe Kerne mit etabliertem IP bündeln. Intel integriert Loihi-Erkenntnisse in Edge-KI-ASICs und verbessert die Software-Wiederverwendung. Samsung gibt einen 5-Nanometer-ReRAM-Prototyp bekannt, der 10 TOPS bei 2 Watt liefert – ein Pipeline-Feature für Flaggschiff-Telefone 2027.

Venture-finanzierte Spezialisten erschließen Nischen, die Mikrowatt-Leistung oder On-Device-Lernen schätzen. BrainChip hat Design-Wins bei der Schläfrigkeitserkennung, während Innatera mit europäischen Robotikfirmen zusammenarbeitet, um autonome Fabrikwagen zu entwickeln. Syntiant liefert Millionen von neuronalen Entscheidungsprozessoren in Ohrhörer und macht Volumenlieferungen zu einem iterativen Prozess der Siliziumverfeinerung. Prophesee monetarisiert ereignisbasierte Sensoren, die ausschließlich mit Spiking-Netzwerken kombiniert werden, und sichert so eine Pull-Through-Nachfrage nach kompatiblen Verarbeitungskernen.

Markteintrittsbarrieren liegen in der Software-Reife und IP-Dickichten. Mehr als 500 neuromorphe Patente wurden vom USPTO in den Jahren 2024–2025 erteilt, was ein Wettrüsten um grundlegende Ansprüche signalisiert. Fehlende Benchmarks fragmentieren die Käuferbasis und ermöglichen es Anbietern, sich durch individuelle Arbeitslasten zu differenzieren. Das strategische Risiko konzentriert sich auf analoge NVM-Ausbeuten; bis Gießereien Six-Sigma-Gleichmäßigkeit erreichen, setzen größere OEMs auf Mixed-Signal- oder digitale Optionen. Trotz Gegenwind zeigen Unternehmensankündigungen im Jahr 2025 eine klare Entwicklung hin zur kommerziellen Skalierung und bewegen den Neuromorphic Chip Markt über den Proof-of-Concept hinaus.

Marktführer im Neuromorphic Chip Bereich

Intel Corporation

International Business Machines Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

GrAI Matter Labs SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine primäre kurzfristige Chance besteht darin, neuromorphe Designs aus Evaluierungsprogrammen in wiederholbare Produktionslieferungen und schlüsselfertige Referenzplattformen zu überführen, die die Integrationszeit für OEMs verkürzen. BrainChip kündigte im Juni 2026 die kommerzielle Verfügbarkeit und Produktionslieferungen des Akida AKD1500 an, hergestellt auf GlobalFoundries 22nm FDX, wodurch sich der adressierbare Kundenkreis über FuE-Labore hinaus auf Produktteams erweitert, die stabile Teilenummern, Fertigungskontinuität und ein Ökosystem aus Modulen und Software benötigen. Auch Partnerschaften sind für die Markterschließung relevant, etwa Ökosystemvereinbarungen von BrainChip, die Vertriebskanäle in Asien unterstützen und Raum für Designdienstleistungen, IP-Lizenzierung und anwendungsspezifische Enablement-Pakete schaffen. Dies ist besonders relevant für Wearables, industrielle Sensorik und Verteidigungs-Edge-Systeme, bei denen dauerhafte Inferenz im Sub-Watt-Bereich eine zwingende Anforderung ist.

Ein zweiter Chancenbereich ist neuromorphes Computing, das näher an den Speicher heranrückt und mit gängigen Verpackungs-Roadmaps abgestimmt wird, wodurch der Datenverschiebungsnachteil verringert wird, der herkömmliche Beschleuniger einschränkt. Forschungsaktivitäten rund um neuromorphe Fähigkeiten, die in Speicher-Stacks integriert sind (wie das NeuroHBM-Konzept, das in einer 2026er Forschungsarbeit unter Beteiligung von SK hynix und der Seoul National University beschrieben wird), sowie Demonstrationen analogen/In-Memory-Computings erweitern die Adoptionswege, ohne dass ein vollständiger Ersatz der bestehenden KI-Infrastruktur erforderlich ist. Auf der Politik- und Förderseite bieten staatliche Halbleiterinitiativen zusätzlichen Kommerzialisierungsspielraum. Südkorea initiierte einen öffentlich-privaten KI-Halbleiterplan für den Zeitraum 2024–2030, der explizite Unterstützung für neuromorphe Architekturen umfasst, und die Niederlande starteten im April 2026 ein Ökosystemprojekt für neuromorphe Technologien im Umfang von 30 Millionen Euro unter Beteiligung von TU Eindhoven, TNO und Industriepartnern, was Europa und den asiatisch-pazifischen Raum als aktive Zentren für Prototypen, gemeinsame Infrastruktur und Talent-Pipelines im Zusammenhang mit einsatzbereiter Hardware weiter stärkt.

Aktuelle Branchenentwicklungen

- Juli 2026: SK hynix erweiterte eine gemeinsame Technologiekooperation mit TetraMem, um ein Analog-In-Memory-Computing-SoC (A-IMC) voranzutreiben. Das erweiterte Programm zielt darauf ab, die Leistung neuromorpher Workloads mit speicherzentrierten KI-Plattform-Roadmaps in Einklang zu bringen, was auf eine Verschiebung hin zu integrierten Speicher-Compute-Ansätzen in neuromorphen Workflows hindeutet.

- Juni 2026: BrainChip kündigte die kommerzielle Verfügbarkeit und Produktionslieferungen der neuromorphen Prozessoren Akida AKD1500 an, hergestellt in GlobalFoundries-22nm-FDX-Technologie. Der Übergang von Ankündigungen zu Produktionslieferungen verbessert die Lieferantenglaubwürdigkeit für OEM-Programme, die wiederholbare Beschaffung, Qualifizierung und Lebenszyklusplanung erfordern.

- Mai 2026: BrainChip schloss eine IP-Vertriebslizenzvereinbarung mit ASICLAND, um die Integration von Akida-neuromorpher-KI-IP in kundenspezifische Chipdesigns zu ermöglichen. Der Lizenzierungsweg erweitert die Adoption über eigenständige Prozessoren hinaus, indem SoC-Entwickler neuromorphe Fähigkeiten neben Standard-Compute- und Konnektivitätsblöcken einbetten können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Umsatz, der mit neuromorphen Chips erzielt wird, die für den Einsatz an der Edge und in Rechenzentren verkauft werden, wobei die Hardware für hirninspiriertes, ereignisgesteuertes Computing (wie Spiking Neural Networks) ausgelegt ist.

Umfangsausschlüsse: Wir schließen eigenständige Software, Dienstleistungen und allgemeine KI-Beschleuniger aus, die nicht zweckgebunden als neuromorphe Chips konzipiert sind.

Übersicht der Segmentierung

- Nach Chiptyp

- Analog

- Digital

- Mixed-Signal

- Nach Architektur

- Spikendes Neuronales Netz

- ReRAM-basierte Architekturen

- Phasenwechselspeicher-Architekturen

- Nach Endnutzerbranche

- Automobil (ADAS / AV)

- Industrielles IoT und Robotik

- Unterhaltungselektronik

- Finanzdienstleistungen und Cybersicherheit

- Gesundheitswesen und Medizinprodukte

- Luft- und Raumfahrt sowie Verteidigung

- Nach Bereitstellungsmodell

- Edge-Geräte

- Rechenzentrum / Cloud

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, den äußeren Rahmen des Modells festzulegen und die Abhängigkeit von Annahmen im luftleeren Raum zu verringern. Wir stützten uns auf öffentliche, überprüfbare Quellen wie Halbleiterhandelsstatistiken von UN Comtrade, makroökonomische und Preisreihen der Weltbank, Standards und Roadmaps von IEEE sowie Forschungspublikationen, die auf Quellen wie IEEE Xplore indexiert sind, und NIST-Referenzen für KI- und Compute-Benchmarks.

Um Nachfrage mit Lieferungen zu verknüpfen, prüften wir zudem Materialien wie Geschäftsberichte von Unternehmen, Ergebnispräsentationen, Produktübersichten und glaubwürdige Presseberichte über Edge-AI-Einsätze. Patentdatenbanken wurden genutzt, um zu erfassen, wohin sich die Aktivität bei neuromorphen Architekturen und Speicheransätzen bewegt, und ein genehmigtes kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten half, Zeitpläne und Kommerzialisierungssignale zu validieren. Die hier aufgeführten Quellen sind lediglich illustrativ, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, technische Adoptionsgeschichten in modellierbare Dimensionierungsdaten zu übersetzen, wie wahrscheinliche Stückzahlen, Preisspannen und welche Endanwendungen von Pilotprojekten zur Produktion übergehen. Wir sprachen mit einer Mischung aus Teilnehmern des Chip-Ökosystems und nachgelagerten Anwendern in APAC, EMEA und Amerika, was uns half, Einsatzmuster für Edge-Geräte gegenüber Rechenzentrumsnutzung zu bestätigen und die angenommenen Wachstumskurven einem Belastungstest zu unterziehen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | APAC: 47% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 28% | EMEA: 31% |

| Kleinere Akteure: 14% | Manager: 60% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem der Nachfragepool aus der Endanwendung von Edge-KI und Always-on-Sensorik rekonstruiert und dann anhand realistischer Attach-Raten und Preisspannen in Chipwerte umgerechnet wurde. Um die Gesamtzahlen erdverbunden zu halten, wurden auch selektive Bottom-up-Näherungen verwendet, etwa das Aggregieren einer Stichprobe von Lieferantenumsätzen, Kanalprüfungen zur Intensität von Design-Wins und die Validierung impliziter durchschnittlicher Verkaufspreise multipliziert mit erwarteten Volumina für zentrale Anwendungsfälle.

Einige Eingaben, die das Modell beeinflussten, waren das Tempo der Auslieferungen von Edge-KI-Geräten, der Anteil der für ereignisgesteuertes Computing geeigneten Workloads, erwartete Verschiebungen im Architektur-Mix (analog, digital und mixed-signal), die Richtung der Speichertechnologie (wie ReRAM und Phase-Change-Memory) sowie die Aufteilung zwischen Edge-Geräten und Rechenzentrumseinsätzen. Wo direkte Stückzahldaten dünn waren, wurden Lücken durch szenariobasierte Bandbreiten für Durchdringung und Preisgestaltung geschlossen, die anschließend nach Interviews eingegrenzt wurden. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine leichte multivariate Regressionsprüfung anhand von Treibern wie Edge-Geräte-Wachstum, Richtung der KI-Hardware-Ausgaben und von Experten genannten Kommerzialisierungszeitpunkten.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen trianguliert, darunter implizite Stückzahlen, Plausibilitätsprüfungen der Preisgestaltung und ob regionale Adoptionsmuster mit beobachteten Produkteinführungen und Einsatzankündigungen übereinstimmen. Abweichungen wurden in mehreren Analystendurchläufen überprüft, und Ausreißer lösten Folgegespräche aus, sodass die endgültigen Zahlen nicht von einer einzigen Sichtweise abhingen.

Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Preisgestaltung, Lieferverfügbarkeit oder die Adoptionsaussichten verändern. Vor der Auslieferung wird das Modell mit einem neuen Datendurchlauf überprüft, sodass die Kunden eine aktualisierte Sicht erhalten, die mit den neuesten öffentlich sichtbaren Marktsignalen übereinstimmt.

Mordor Intelligences Marktdimensionierung für neuromorphe Chips im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für neuromorphe Chips zu sehen, da Herausgeber nicht immer dieselben Umsatzströme, dieselben Einsatzumgebungen oder denselben Kommerzialisierungszeitpunkt erfassen. Unterschiede zeigen sich auch, wenn Preisannahmen zu aggressiv fortgeschrieben werden oder wenn eine Prognose in einem pilotlastigen Jahr beginnt, ohne anzupassen, was tatsächlich in Produktion ist.

Wesentliche Lücken ergeben sich in der Regel aus Umfang und Zähllogik. Einige Schätzungen fassen Softwareplattformen, Dienstleistungen oder breiteres neuromorphes Computing in dieselbe Gesamtsumme, während andere sich strikt auf Chip-Hardware-Umsatz beschränken und striktere Regeln hinsichtlich der Einbeziehung von Edge versus Rechenzentrum, Preisspannen und Währungsumrechnungszeitpunkten anwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,51 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 0,13 Mrd. USD (2026) | Verwendet eine engere Kommerzialisierungslinse, die hauptsächlich frühe Lieferungsvolumina und konservative Preisgestaltung für kurzfristige Einsätze erfasst, was den Wert für 2026 komprimiert. |

| Regionale Beratungsgesellschaft B | 0,18 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und geht von einer schnelleren kurzfristigen Hochlaufkurve von Pilotprojekten zur Produktion aus, was den Ausgangspunkt anheben kann, noch bevor eine breitere Einführung sichtbar ist. |

Die Abweichung erklärt sich hauptsächlich dadurch, was als kommerzieller Chip-Umsatz gezählt wird, wie schnell angenommen wird, dass sich Pilotprojekte in wiederholte Lieferungen umwandeln, und wie die Preisgestaltung mit zunehmendem Volumen fortgeschrieben wird. Indem die Gesamtsumme an Prüfungen der Einsatzaufteilung (Edge-Geräte versus Rechenzentrum) und an Adoptionssignalen auf Architekturebene gebunden bleibt, bleibt die Schätzung auf wiederholbare Eingaben und aktualisierbare Schritte rückführbar – der Ansatz, den Mordor Intelligence verfolgt.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Neuromorphic Chip Markt bis 2031 werden?

Der Neuromorphic Chip Markt wird bis 2031 voraussichtlich USD 4,08 Milliarden erreichen, bei einer CAGR von 51,57 % ab 2026.

Welches Segment wächst innerhalb des Neuromorphic Chip Bereichs am schnellsten?

Mixed-Signal-Chips werden voraussichtlich eine CAGR von 52,19 % verzeichnen und damit andere Chiptypen bis 2031 übertreffen.

Warum sind Edge-Geräte der wichtigste Bereitstellungsort?

Edge-Knoten vermeiden Cloud-Latenz und Bandbreitengebühren; ereignisgesteuertes Computing ermöglicht es Neuromorphic Chips, Sub-1-Milliwatt-Arbeitslasten monatelang mit Batterie zu betreiben.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit 52,49 % wachsen, angetrieben durch souveräne KI-Mandate in China, Robotikinvestitionen in Japan und Speicherführerschaft in Südkorea.

Was ist die wichtigste technische Barriere für eine breitere Einführung?

Software-Toolchains sind noch nicht ausgereift und zwingen Entwickler dazu, Modelle manuell zu übersetzen und parallele Codebasen zu pflegen, was die Kommerzialisierung verlangsamt.

Wie schneiden neuromorphe Prozessoren im Vergleich zu GPUs beim Energieverbrauch ab?

Analoge In-Memory-Arrays demonstrieren einen 100- bis 1.000-fach niedrigeren Joule-Verbrauch pro Multiply-Accumulate-Operation und reduzieren Inferenz-Racks von Megawatt auf Kilowatt.

Seite zuletzt aktualisiert am: