GNSS Chip Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.84 Milliarden US-Dollar |

| Marktgröße (2031) | 11.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GNSS Chip Marktanalyse von Mordor Intelligence

Die Marktgröße des GNSS Chip Marktes wurde im Jahr 2025 auf 8,37 Milliarden USD bewertet und soll von 8,84 Milliarden USD im Jahr 2026 auf 11,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,56 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach Multi-Konstellationsempfang in Smartphones, autonomen Fahrzeugen und der Präzisionslandwirtschaft hält das Volumenwachstum stabil, während sich Premium-Nischen für Lösungen mit Zentimeter-genauer Präzision eröffnen. Sich weiterentwickelnde 5G-Timing-Anforderungen sowie der vollständige globale Einsatz von BeiDou und souveräne Programme in Indien und dem Nahen Osten diversifizieren weiterhin die Einnahmequellen für GNSS Chip-Anbieter. Die Wettbewerbsintensität bleibt moderat, wobei integrierte mobile SoCs einen hohen Kostendruck im Massenmarkt erzeugen, während spezialisierte Anbieter profitable Positionen in vermessungsgenauen, störsicheren und ultraenergiearmen Designs besetzen. Energieeffizienz und sichere Positionierung sind nun zentrale Differenzierungsmerkmale, da Kunden die Akkulaufzeit gegen die zunehmende Bedrohung durch Störsender und Spoofing abwägen.

Wichtigste Erkenntnisse des Berichts

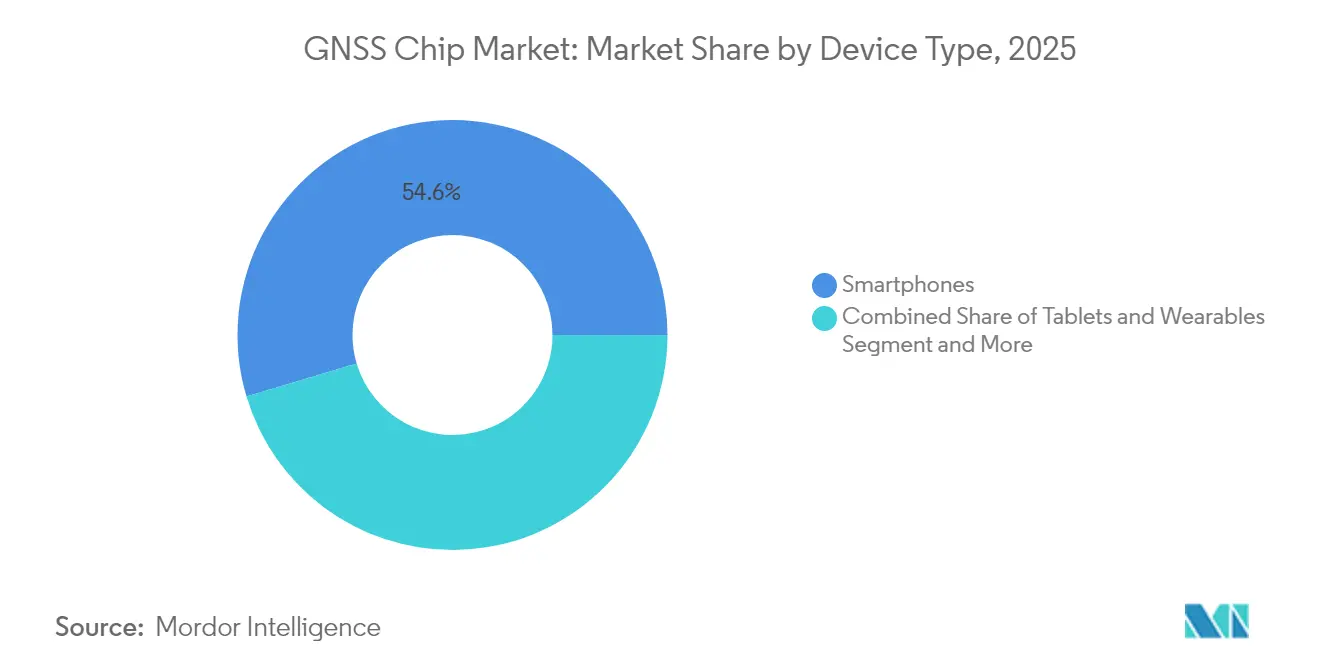

- Nach Gerätetyp hielten Smartphones im Jahr 2025 einen Anteil von 54,62 % am GNSS Chip Markt; Drohnen sollen bis 2031 mit einer CAGR von 7,55 % wachsen.

- Nach Frequenzband erfasste Einfrequenz L1 im Jahr 2025 einen Anteil von 66,45 % am GNSS Chip Markt; Mehrfrequenzlösungen sollen bis 2031 eine CAGR von 7,86 % verzeichnen.

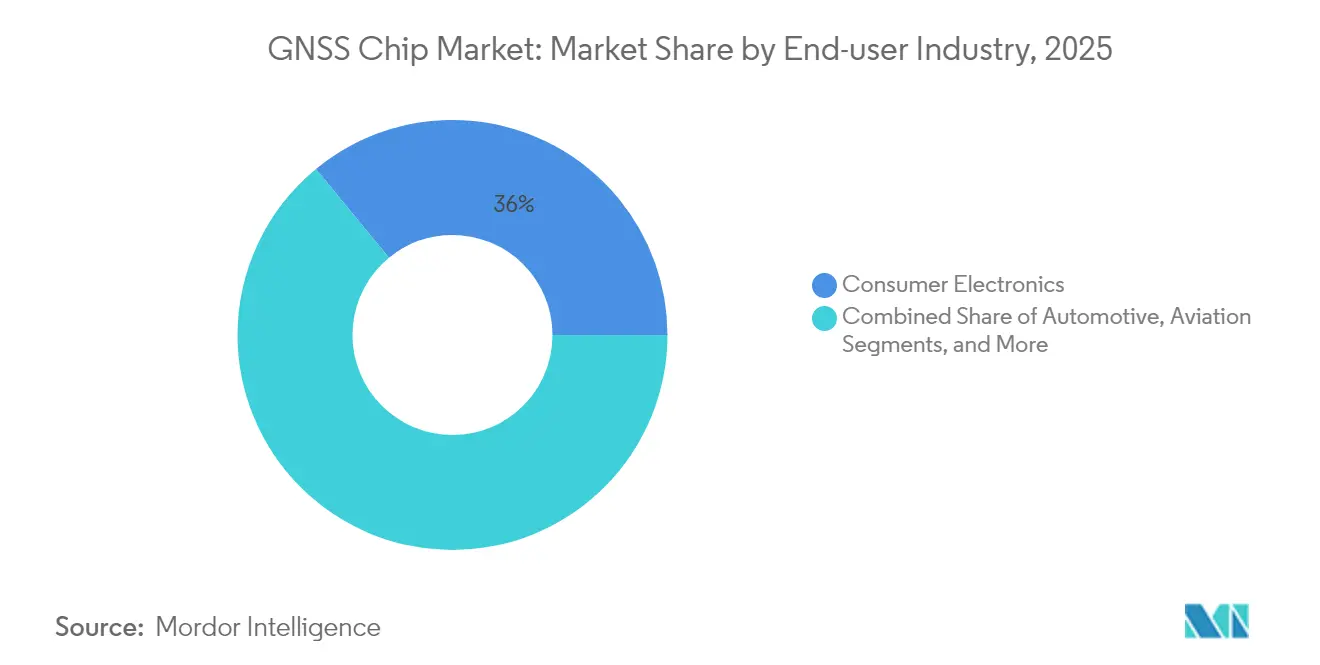

- Nach Endbenutzerbranche führte Unterhaltungselektronik mit einem Umsatzanteil von 35,95 % am GNSS Chip Markt im Jahr 2025; die Landwirtschaft soll bis 2031 mit einer CAGR von 7,48 % wachsen.

- Nach Anwendung dominierte Navigation mit 41,25 % des GNSS Chip Marktes im Jahr 2025; Timing und Synchronisation wachsen mit einer CAGR von 7,38 % bis 2031.

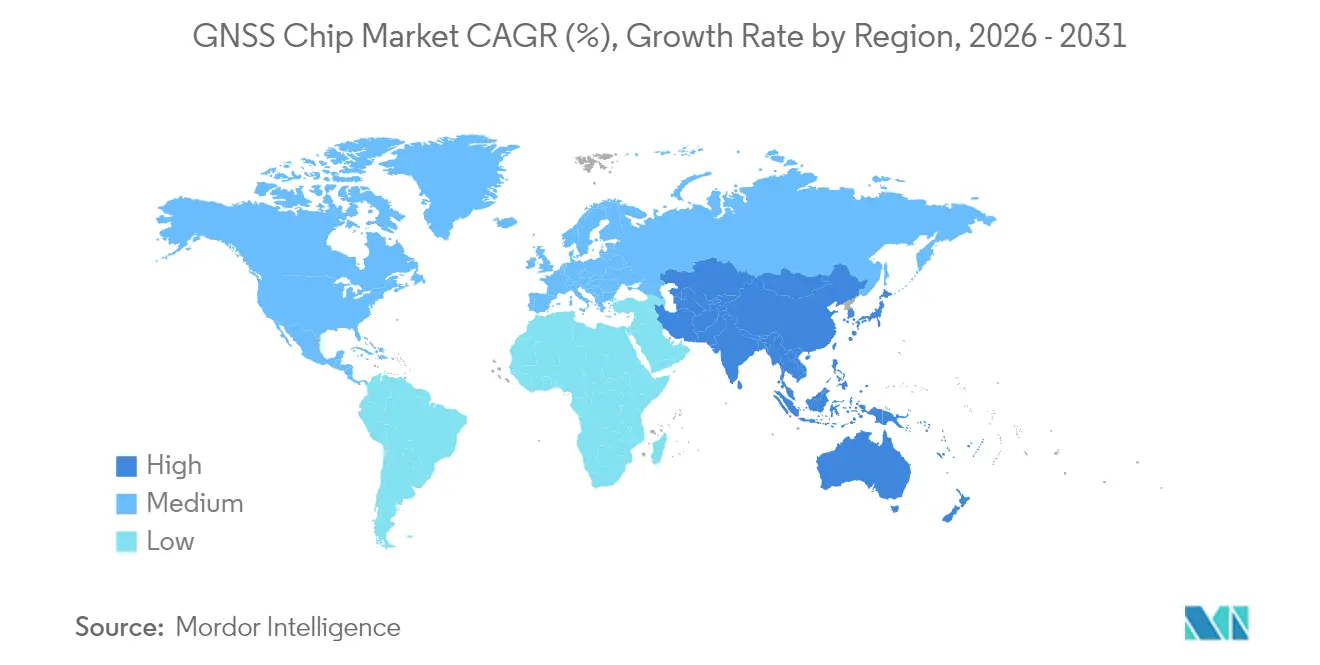

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 42,10 % am GNSS Chip Markt und soll mit einer CAGR von 6,33 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale GNSS Chip Markttrends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Lieferungen von Mehrfrequenz-GNSS-Smartphones | +1.2% | Global, mit führender Akzeptanz im Raum Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an ADAS- und autonome Fahrpräzision | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau der Präzisionslandwirtschaft und Logistikverfolgung | +0.8% | Global, mit starkem Wachstum in Amerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zentimeter-genaue Positionierung für Drohnen-Letzte-Meile-Zustellung | +0.6% | Zunächst Nordamerika und EU, globale Expansion | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierte Dualband-Chips für medizinische Wearables | +0.4% | Global, geführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Investitionen in souveräne Konstellationen zur Ankurbelung der lokalen Nachfrage | +0.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nahost/Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Lieferungen von Mehrfrequenz-GNSS-Smartphones

Premium-Mobilgeräte integrieren mittlerweile Dualband-L1/L5- und sogar Dreiband-Empfänger, die die Standortgenauigkeit von Metern auf Dezimeter verbessern und eine zuverlässige Navigation mit erweiterter Realität in dicht besiedelten städtischen Kernbereichen ermöglichen.[1]STMicroelectronics, "Teseo VI GNSS-Empfängerfamilie," STMicroelectronics, st.com Flaggschiff-Einführungen in China, Südkorea und den Vereinigten Staaten beschleunigen den Erneuerungszyklus, da ältere Einfrequenz-Designs die aufkommende Innen-Außen-Kontinuität nicht unterstützen können. Entwickler nutzen die verbesserte Genauigkeit, um Gaming, Social-Media-Tagging und Notrufortsbestimmungsdienste zu bereichern, was wiederum eine hohe Volumennachfrage nach fortschrittlichen Chipsätzen im GNSS Chip Markt aufrechthält.

Steigende Anforderungen an ADAS- und autonome Fahrpräzision

Autonomie der Stufe 3 und höher erfordert eine konsistente Positionierung auf Spurebene, was Automobilhersteller dazu veranlasst, Mehrfrequenz-GNSS mit IMUs und Fahrzeug-zu-Alles-Funkgeräten zu kombinieren.[2]IEEE Standards Association, "IEEE-Standards für Navigation und Positionierung," IEEE, ieee.org Vermessungsgenaue Präzision erhöht den Siliziumgehalt pro Fahrzeug und rechtfertigt Premium-Durchschnittsverkaufspreise, während Over-the-Air-Softwarefunktionen das Potenzial für wiederkehrende Einnahmen für Chip-Anbieter multiplizieren, die firmware-aktualisierbare Navigationsstacks anbieten.

Ausbau der Präzisionslandwirtschaft und Logistikverfolgung

RTK-fähige Landmaschinen reduzieren Saatgutüberlappungen und Düngemittelverschwendung um bis zu 20 %, und robuste Asset-Tracker senken die Diebstahlverluste bei hochwertigen Frachten, wodurch der GNSS Chip Markt gemeinsam über Verbrauchergeräte hinaus ausgeweitet wird.[3]NovAtel Inc., "Bau-, Bergbau- und Industrieanwendungen," NovAtel, novatel.com Regionale Subventionen in den Vereinigten Staaten, Brasilien und Indien verbessern die Kapitalrendite für Landwirte und beschleunigen die Massenadoption von Dualband-Modulen, die gegenüber Staub, Vibrationen und Temperaturextremen tolerant sind.

Zentimeter-genaue Positionierung für Drohnen-Letzte-Meile-Zustellung

Pilotprojekte in den Vereinigten Staaten und Europa erzielen routinemäßig eine Landegenauigkeit von 5 cm durch die Fusion von RTK-GNSS mit visueller Odometrie, was vollautomatische Paketzustellung in Vorstadtgärten ermöglicht.[4]General Dynamics Mission Systems, "GPS III-Satelliten," gdmissionsystems.com Die kommerzielle Skalierung solcher Dienste verstärkt die Nachfrage nach leichten, energiearmen Mehrfrequenz-Empfängern, die neben Kameras und LiDAR auf akkubetriebenen Flugkörpern koexistieren können.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GNSS-Anfälligkeit gegenüber Störsendern und Spoofing | -0.8% | Global, konzentriert in Konfliktgebieten und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Hoher Stromverbrauch von Multi-Konstellations-Chipsätzen | -0.6% | Global, insbesondere bei akkubetriebenen Geräten | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei fortschrittlichen HF-Front-End-Knoten | -0.5% | Global, mit erheblichen Auswirkungen auf Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen bei der L-Band-Spektrum-Neuzuweisung | -0.3% | Vorwiegend Nordamerika und EU, mit globalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

GNSS-Anfälligkeit gegenüber Störsendern und Spoofing

Mehr als 1.000 Störungsvorfälle wurden im Jahr 2024 von europäischen Luftfahrtbehörden gemeldet, was zu Umwegflügen und Systemrücksetzungen im Flug führte. Zivile Behörden schreiben nun Multi-Konstellationsempfang, Interferenzerkennung und verschlüsselte Dienste vor, was die Hardwarekosten erhöht und die Zertifizierungszeitpläne für Anbieter im GNSS Chip Markt erschwert.

Hoher Stromverbrauch von Multi-Konstellations-Chipsätzen

Kontinuierliches Tracking über vier Konstellationen erhöht den Aktivstrom auf 90–100 mW, fünfmal höher als bei Einzelsystem-Designs, was die Akkulaufzeit bei Wearables und Asset-Tags reduziert. Die Snapshot-Navigationsarchitektur von Synaptics reduziert den durchschnittlichen Verbrauch um 80 %, doch Kompromisse bei der Wiedererfassungszeit bleiben bestehen, was ihre Verwendung auf latenztolerable Arbeitslasten beschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Smartphone-Volumen versus Drohnen-Potenzial

Smartphones machten im Jahr 2025 54,62 % des GNSS Chip Marktes aus, getrieben durch die weitverbreitete Akzeptanz standortbasierter Dienste in Verbrauchergeräten. Obwohl das Lieferungswachstum reift, halten Dualband-Upgrades den Siliziumwert pro Gerät aufrecht und ermöglichen es Anbietern, ihre Margen zu halten. Tablets, Wearables und persönliche Tracker stellen stabile, aber niedrigere Durchschnittsverkaufspreise dar. Fahrzeugsysteme verzeichnen ein mittleres einstelliges Wachstum, da Automobilhersteller Navigationredundanz für ADAS einbauen.

Drohnen, die heute eine bescheidene Basis haben, sollen mit einer CAGR von 7,55 % wachsen und bieten damit den schnellsten inkrementellen Umsatz unter den Geräteklassen. Kommerzielle Inspektion, Lieferung und Präzisionssprühlandwirtschaft fordern gemeinsam Zentimeter-Genauigkeit unter strengen Gewichts- und Leistungsbudgets und schaffen eine Prämie für kompakte Mehrfrequenz-Empfänger. Energiearme Asset-Tracker und spezielle Industriegeräte runden den Nischenbedarf mit robusten Anforderungen ab und verstärken die Designvielfalt im GNSS Chip Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Frequenzband: L1-Dominanz inmitten von Mehrfrequenz-Dynamik

Kostensensible Unterhaltungselektronik soll im Jahr 2025 mit einer Einfrequenz-L1-Lösung bei 66,45 % des GNSS Chip Marktanteils bleiben und ihre Rolle als Einstiegsoption festigen. Allerdings begrenzen städtische Mehrwegeausbreitung und ionosphärische Fehler die L1-Leistung, was Automobil-, Vermessungs- und Drohnenkunden dazu veranlasst, Dual- oder Dreiband-Architekturen zu übernehmen.

Mehrfrequenz-Lieferungen steigen mit einer CAGR von 7,86 %, begünstigt durch sinkende Filterpreise und neue Vierband-Einzelchip-Angebote, die das Platinendesign vereinfachen. Für viele Tier-1-Automobilplattformen ist Dualband L1/L5 mittlerweile eine feste Anforderung, während Luftfahrtbehörden sich hin zu einem obligatorischen L5 für sicherheitskritische Navigation bewegen.

Nach Endbenutzerbranche: Skalierung der Unterhaltungselektronik, Beschleunigung der Landwirtschaft

Unterhaltungselektronik machte im Jahr 2025 35,95 % des GNSS Chip Marktes aus, getrieben durch die Erneuerungszyklen von Smartphones und Wearables. Preiselastizität begrenzt Erhöhungen der Durchschnittsverkaufspreise, sodass Anbieter auf die Integration mit WLAN und Bluetooth setzen, um wettbewerbsfähig zu bleiben.

Die Landwirtschaft soll jährlich mit einer Rate von 7,48 % wachsen, da RTK-Führung und autonome Traktoren die Inputeffizienz verbessern. Das Segment schätzt Genauigkeit und Robustheit über die Chipgröße, was höhere Margen ermöglicht. Automobilkunden suchen nach ISO 26262-qualifizierten Chips und sicheren Update-Pipelines, was Komplexität hinzufügt, aber längere Programmlaufzeiten bietet. Nischen in Verteidigung und öffentlicher Sicherheit fordern Anti-Störsender-Funktionen und verschlüsselte Signale und unterstreichen die heterogene Natur des GNSS Chip Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Navigationsskalierung, Timing-Aufschwung

Navigation blieb mit 41,25 % des GNSS Chip Marktes im Jahr 2025 der größte Bereich. Das Wachstum flacht ab, absorbiert aber weiterhin enorme L1-Volumina. Positionierung und Kartierung für Vermessungs- und BIM-Workflows halten loyale professionelle Nutzer, die bereit sind, für Zentimeter-Präzision und Nachbearbeitungsdienste zu zahlen.

Timing und Synchronisation skalieren mit der schnellsten Rate bei einer CAGR von 7,38 %, da 5G-Makro- und Kleinzellen-Rollouts Sub-Mikrosekunden-Phasenausrichtung erfordern. Energieversorgungsunternehmen und Rechenzentren replizieren diese Nachfrage bei der Modernisierung von Netz- und Server-Timing. Spezialisierte Timing-Empfänger mit ofengesteuerten Oszillatoren erzielen Premiumpreise und helfen, die Einnahmen über die reine Navigation hinaus zu diversifizieren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 42,10 % des GNSS Chip Marktes, unterstützt durch Chinas BeiDou-Ausbau, die Hochvolumen-Smartphone-Montage und eine starke lokale Nachfrage nach Präzisionslandwirtschaftsgeräten. Staatliche Anreize für einheimisches Silizium, kombiniert mit dem wachsenden Ökosystem rund um Indiens NavIC und Japans QZSS, beschleunigen die regionale Akzeptanz weiter. Anbieter, die die vollständige BeiDou- und NavIC-Konformität zertifizieren, erlangen bevorzugten Lieferantenstatus und sichern sich Design-Gewinne bei OEMs in Handsets und Landmaschinen.

Nordamerika trägt einen stabilen Anteil bei, der in Automobil-ADAS, Verteidigungsaufträgen und großflächigen 5G-Timing-Einsätzen verankert ist. Bundesbeschaffungen betonen Resilienz und verschlüsselte M-Code-Fähigkeiten, was Anbieter dazu veranlasst, Anti-Störsender-Front-Ends und SAASM-Kompatibilität einzuführen. Die florierende Drohnen-Zustell-Pilotprojekte der Region und Silicon Valley-Wearable-Marken erhalten eine Technologieführungsschleife aufrecht, die die Durchschnittsverkaufspreise trotz niedrigerer Stückvolumina hoch hält.

Europa priorisiert die Einführung von Galileo-Dualfrequenz sowohl in der Luftfahrt als auch in den Straßenverkehrsvorschriften. Der Anstieg der Spoofing-Vorfälle über Osteuropa im Jahr 2024 beschleunigte die Nachrüstung von Flugzeugen mit Multi-Konstellations-Empfängern. Unterdessen übernehmen Südamerika, der Nahe Osten und Afrika GNSS, um Smart-City-Projekte, Bergbauautomatisierung und klimaschonende Landwirtschaft zu stärken. Brasilien nutzt die Präzisions-Sojaanbau, um seine Exportwettbewerbsfähigkeit zu verteidigen; Golfstaaten betten GNSS in Mega-Infrastrukturprojekte ein; und panafrikanische Mobilfunkbetreiber investieren in 5G-Timing, um Festnetze zu überspringen, und vergrößern damit kumulativ den GNSS Chip Markt.

Regulatorisches Umfeld

Die Kommerzialisierung von GNSS-Chips wird durch Regelwerke für Funkanlagen, Frequenzspektrum und Konformität geprägt, die zunehmend mit Cybersicherheit und dem Zugang zu ausländischen Konstellationen verknüpft sind. In der Europäischen Union regelt die Funkanlagenrichtlinie (RED) 2014/53/EU Funkortungsgeräte und die CE-Kennzeichnung, und die Europäische Kommission hat die Cybersicherheitsanforderungen der RED (Artikel 3.3 d, e und f) für internetfähige Funkprodukte aktiviert (als im August 2025 aktiviert genannt), wodurch GNSS-fähige Geräte gezwungen sind, Sicherheitskontrollen neben der HF-Leistungskonformität zu integrieren.

In den Vereinigten Staaten beeinflussen die FCC-Vorschriften sowohl Geräteemissionen als auch Konstellationsbetrieb. Die Einhaltung von FCC Part 15 bleibt für GNSS-fähige digitale Geräte zentral, während die FCC auch den Betrieb nicht-amerikanischer Konstellationen im Rahmen ihres Satellitenlizenzierungsrahmens verwaltet. Im März 2026 verabschiedete die FCC eine Notice of Inquiry (FCC 25-20), die die nationale PNT-Datensicherheit und die Marktzugangsanforderungen für ausländische GNSS-Anbieter untersucht, und im Mai 2026 erließ die FCC die Order DA 26-525, die Zertifizierungsanforderungen für Anbieter im Zusammenhang mit Genehmigungen zur Nutzung von nicht-amerikanischen GNSS-Signalen einführt. Auch in China wird die Standardisierung verschärft: GB/T 47326-2026 für die Leistung und Prüfung von BeiDou/GNSS-Breitband-HF-Chips wird als im Juli 2026 umgesetzt genannt und schafft einen länderspezifischen Prüf- und Leistungsanker für Zulieferer, die auf BeiDou-fähige Designs abzielen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für GNSS-Chips beginnt mit der Entwicklung von GNSS-Basisband- und HF-Frontend-IP, geht dann über Waferherstellung, Verpackung und Test weiter. Sie setzt sich mit dem Moduldesign fort, bei dem GNSS üblicherweise mit Filtern, Oszillatoren und Antennen kombiniert wird, bevor die OEM-Integration in Smartphones, Fahrzeuge, Drohnen, Industrie-Tracker und Zeitmessgeräte erfolgt. Hochvolumige Konsumgüteranwendungen werden typischerweise von integrierten mobilen SoCs (wie Qualcomm und MediaTek) angetrieben, die GNSS mit Mobilfunk und WLAN bündeln, während industrielle und automobile Programme häufiger diskrete oder spezialisierte GNSS-Chipsätze und -Module von Zulieferern wie STMicroelectronics und u-blox verwenden, gefolgt von Korrekturdiensten (RTK/PPP) und Anwendungssoftware.

Partnerschaften und Fertigungsschritte zeigen, wo sich der Wert konzentriert. Trimble und STMicroelectronics (März 2025) kombinierten Trimble ProPoint Go mit ST Teseo VI, um einen integrierten Positionierungsstack für Automobil- und IoT-Anwendungen zu liefern, und Swift Navigation mit Sony Semiconductor Solutions (November 2024) kombinierten den Swift Skylark Precise Positioning Service mit einem Sony-GNSS-Chipsatz, was eine Verschiebung von eigenständiger Silizium-Hardware hin zu Silizium plus Software plus Korrekturdiensten widerspiegelt. Auf der Angebotsseite entstand im Juni 2026 ein souveränitätsgetriebenes Beispiel, als GlobalFoundries und Qualinx einen durchgängigen, vollständig europäischen Fertigungsprozess für einen GNSS-SoC und ein analoges Frontend bei GlobalFoundries Dresden mit FDX-Technologie abschlossen, wodurch eine bekannte Abhängigkeit adressiert wird, bei der fortschrittliche Fertigung und Endverpackung für viele GNSS-bezogene Komponenten weiterhin in Asien konzentriert sind.

Wettbewerbslandschaft

Der GNSS Chip Markt ist moderat konsolidiert: Qualcomm, MediaTek und Broadcom dominieren gemeinsam die Konsumvolumina, während u-blox, STMicroelectronics und Trimble Präzisionsnischen besetzen. Smartphone-SoCs von Qualcomm und MediaTek betten GNSS neben Mobilfunk und WLAN ein und sichern sich mehrjährige Design-Slots bei Handset-OEMs. Ihre Integrationskompetenz übt Preisdruck auf diskrete Empfängeranbieter aus, hinterlässt aber auch Leistungslücken, die Spezialisten ausnutzen können.

u-blox, Septentrio und Unicore konzentrieren sich auf Mehrband-, Multi-Konstellations-Teile, die auf Zentimeter-genaue Präzision abgestimmt sind. STMicroelectronics' Teseo VI-Vierband-Chip kombiniert niedrige Leistung mit vermessungsgenauer Leistung und dringt in Automobil-Telematiksteuergeräte vor. Trimble nutzt sein Software-Ökosystem, um Empfänger mit Korrekturdiensten für Bau und Landwirtschaft zu bündeln.

Strategische Schritte in 2024–25 umfassen den gemeinsamen Dienst von u-blox und Topcon, der Hardware mit RTK-Netzwerkabonnements fusioniert. Darüber hinaus erweitert Quectels LG580P-Modul Broadcom-Silizium in industrielle IoT-Anwendungen, und Synaptics bringt den ultraenergiearmen SYN4778 für Wearables auf den Markt. Supply-Chain-Resilienz ist zu einem wichtigen Beschaffungskriterium geworden, was Handset-OEMs dazu veranlasst, doppelte Quellen bei taiwanesischen und europäischen Fertigungsstätten zu nutzen.

Führende Unternehmen der GNSS Chip-Branche

Qualcomm Technologies, Inc.

MediaTek Inc.

STMicroelectronics N.V.

Broadcom Corporation

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Gesicherte und authentifizierte Positionierung schafft für GNSS-Chip-Anbieter Gestaltungsspielraum jenseits der reinen Basisnavigation, insbesondere bei Anwendungen, die Störungen, Spoofing und Mehrwegeausbreitung ausgesetzt sind. Ein deutliches Kommerzialisierungssignal kam im Juli 2026, als Iridium Communications die kommerzielle Verfügbarkeit seines Iridium PNT ASIC ankündigte, das darauf abzielt, GNSS-abhängige Geräte vor Interferenzen zu schützen, was auf einen produktisierten Markt für widerstandsfähige PNT-Silizium-Lösungen neben herkömmlichen Empfängern hinweist. Die Integration rund um Authentifizierung rückt zudem näher an den Empfänger heran, wobei Qualinx die Galileo-OSNMA-Unterstützung für seine QLX3Gx-Serie (Juni 2026) bekanntgab, was die Nachfrage aus sicherheits- und haftungssensiblen Branchen widerspiegelt, die Ursprungsnachweise und strengere Sicherheitsstandards bei GNSS-fähigen Geräten suchen.

Regionalisierte Lieferketten und Plattformisierung sind ein weiterer weißer Fleck, in dem Hardware, Software und Fertigungsstandorte so gebündelt werden, dass sie Beschaffungsanforderungen in den Bereichen Automobil, Infrastruktur-Zeitmessung und staatlich verbundene Programme erfüllen. Der im Juni 2026 abgeschlossene, vollständig europäische GNSS-SoC-Fertigungsprozess von GlobalFoundries und Qualinx in Dresden bietet einen sichtbaren Beschaffungsweg für Zulieferer, die auf europabasierte Lieferketten abzielen, während softwaredefinierte Leistungssteigerungen in beeinträchtigten Umgebungen zu einem Differenzierungsmerkmal werden. Zum Beispiel schlossen Focal Point Positioning und STMicroelectronics eine kommerzielle Vereinbarung (Juli 2026), um S-GNSS Auto-Software auf ST Teseo V- und Teseo VI-Geräten einzusetzen und so die Zuverlässigkeit der Fahrzeugpositionierung zu verbessern, ohne ein vollständiges Hardware-Redesign zu erfordern, im Einklang mit den OEM-Anforderungen an Multi-Konstellations-Robustheit und wartbare Positionierungsstacks über lange Fahrzeugprogramm-Lebenszyklen hinweg.

Aktuelle Branchenentwicklungen

- Juli 2026: Iridium Communications kündigte die kommerzielle Verfügbarkeit seines Iridium PNT ASIC an, das entwickelt wurde, um GNSS-abhängige Geräte vor Störungen und Spoofing zu schützen. Dieser Schritt bringt widerstandsfähige PNT auf Chipebene für Gerätehersteller auf den Markt, die störungsresistente Positionierung und Zeitmessung über konventionelle GNSS-only-Designs hinaus benötigen.

- August 2025: Qualcomm kündigte die Wearable-Plattformen Snapdragon W5+ Gen 2 und W5 Gen 2 mit integrierter NB-NTN-Satellitenunterstützung an. Satellitenbewusste Konnektivität in Wearables erhöht den strategischen Wert hocheffizienter GNSS-Empfangs- und Energieverwaltungslösungen in kompakten Plattformen, in denen sich Standort- und Nachrichtenfunktionen ein knappes Batteriebudget teilen.

- Februar 2025: STMicroelectronics stellte die Teseo VI-Familie als Einzelchip-Quad-Band-GNSS-Empfänger für Automobil- und Industrieanwendungen vor. Durch die Konsolidierung von Mehrbandfähigkeit in einem monolithischen Design unterstützt die Markteinführung eine höhere Positionierungsgenauigkeit und vereinfacht die Integration für OEMs, die eine robuste GNSS-Leistung in anspruchsvollen HF-Umgebungen anstreben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für GNSS-Chips die Umsätze aus GNSS-Empfängerchipsätzen und -modulen, die Positionierungs-, Navigations- und Zeitmessungsfunktionen in Konsumgüter- und Industriegeräten ermöglichen, unter Berücksichtigung der wichtigsten Konstellationen und Frequenzbänder.

Ausschlüsse vom Umfang: Wir schließen GNSS-fähige Endgeräte und Dienstleistungen (wie Navigations-Apps, Kartierungsabonnements und Installationsarbeiten) aus und berücksichtigen nur den Hardwarewert von Chip und Modul.

Übersicht der Segmentierung

- Nach Gerätetyp

- Smartphones

- Tablets und Wearables

- Persönliche Tracking-Geräte

- Energiearme Asset-Tracker

- Fahrzeugsysteme

- Drohnen

- Sonstige Gerätetypen

- Nach Frequenzband

- Einfrequenz L1

- Dualfrequenz L1/L5

- Dualfrequenz L1/L2

- Mehrfrequenz (Dreiband und höher)

- Nach Endbenutzerbranche

- Automobilindustrie

- Unterhaltungselektronik

- Luftfahrt

- Landwirtschaft

- Bau und Bergbau

- Verteidigung und öffentliche Sicherheit

- Sonstige Endbenutzer

- Nach Anwendung

- Navigation

- Positionierung und Kartierung

- Timing und Synchronisation

- Fernerkundung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit dem Aufbau einer sauberen Faktenbasis zu GNSS-Einsätzen, Gerätekategorien und Halbleiterlieferungssignalen, die dann in Nachfragepools für GNSS-fähige Hardware übertragen wurden. Zu den in diesem Schritt verwendeten öffentlichen Quellen gehören typischerweise staatliche Spektrum- und Telekommunikationsveröffentlichungen wie die der FCC, Aktualisierungen von Satellitennavigationsprogrammen wie das US-GPS-Programmbüro und die Agentur der Europäischen Union für das Weltraumprogramm sowie Normungsgremien wie 3GPP für zeitbezogene Anforderungen.

Wir haben auch nicht kostenpflichtige technische und Nutzungsindikatoren aus Quellen wie ITU-Publikationen, Zoll- und Handelsstatistiken für Elektronikkategorien sowie peer-reviewten Fachzeitschriften überprüft, die die Einführung von Mehrfrequenzlösungen und Störfestigkeit behandeln. Unternehmensunterlagen, Investorenpräsentationen, Produktübersichten und seriöse Presseberichte wurden verwendet, um die Richtung der Durchschnittsverkaufspreise (ASP) und Verschiebungen im Produktmix bei Smartphones, Fahrzeugen und Industrie-Trackern zu untermauern. Bei Bedarf wurden kostenpflichtige Unternehmensfinanzdaten und ein Recherche-Abonnement, eine Patentdatenbank sowie eine Import-Export-Datenbank auf Sendungsebene verwendet, um Umsatzaufteilungen zu bestätigen und die Liefermengenintensität zu validieren. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu überprüfen, was tatsächlich den Umsatz von GNSS-Chips antreibt, typischerweise der Mix aus Einzelfrequenz- gegenüber Zwei- und Mehrfrequenzdesigns, der Anteil integrierter Lösungen und wie schnell neue Designs in Großserien-Geräte übergehen. Wir sprachen mit einer breiten Gruppe von Teilnehmern entlang der Wertschöpfungskette, darunter Chipdesigner, Modulhersteller, OEM-Geräteteams und nachgelagerte Integratoren, und deckten APAC, EMEA und Amerika ab, sodass regionale Nachfragemuster und Preisunterschiede nicht übersehen wurden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | APAC: 38% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 39% | EMEA: 37% |

| Kleinere Marktteilnehmer: 18% | Manager: 49% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mit einem Top-Down-Ansatz, bei dem Geräteliefermengenkategorien und Ausstattungsraten verwendet wurden, um die Nachfrage nach GNSS-Chips zu rekonstruieren, wonach Preis- und Mixannahmen angewendet wurden, um Einheiten in Umsätze zu übersetzen. Das Modell verfolgt praktische Eingaben wie Smartphone- und Wearable-Volumen, GNSS-Durchdringung in Fahrzeugen, Lieferungen von Tracker- und Telematikgeräten, den Anteil von Zwei- und Mehrfrequenz-Chipsätzen sowie die beobachtete ASP-Entwicklung bei steigender Integration.

Nach der Bildung des Nachfragepools wurden selektive Bottom-Up-Prüfungen verwendet, um die Gesamtsummen realistisch zu halten, einschließlich Zulieferer-Aufrollungen aus stichprobenartig ausgewählten Produktlinien, Kanalprüfungen der Modulpreise sowie ASP-mal-Volumen-Kreuzprüfungen für große Geräte-Cluster. Wenn Lücken bei kleineren industriellen Anwendungen bestanden, wurden konservative Stellvertreterwerte anhand benachbarter Gerätekategorien angewendet und anschließend nach Expertenfeedback angepasst.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Einführung von Mehrfrequenzdesigns und der Automobil-Content pro Fahrzeug sich schneller ändern können, als eine gleichmäßige Trendlinie vermuten lässt. Die Annahmen wurden anhand von Interviewaussagen zu Design-Win-Zyklen, Ersatzterminen, regulatorischen Vorstößen für widerstandsfähige Zeitmessung und regionalen Fertigungsverschiebungen stresstestet, bevor der endgültige Satz jahresweiser Werte festgelegt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie der Richtung der Geräteauslieferungen, offengelegter Halbleiterumsatztrends und des Tempos der GNSS-Funktionsverbesserungen bei Mainstream-Geräten gegengeprüft, wonach etwaige Unstimmigkeiten überprüft und korrigiert wurden. Große Abweichungen führten zu einer zweiten Überprüfung der Eingabelogik, gefolgt von gezielter erneuter Kontaktaufnahme mit Branchenteilnehmern, um zu bestätigen, ob die Änderung die Realität widerspiegelte oder ein Annahmefehler vorlag.

Vor der endgültigen Freigabe werden das Modell und seine Annahmen von Analysten in mehreren Schritten überprüft, damit Arithmetik, Einheitskonsistenz und Währungsbehandlung über alle Regionen hinweg abgestimmt sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie zum Beispiel größere politische Änderungen bei Konstellationen oder starke Preisverschiebungen. Unmittelbar vor der Auslieferung wird ein abschließender Aktualisierungsdurchlauf abgeschlossen, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Die Marktgröße für GNSS-Chips von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für GNSS-Chips zu sehen, da jeder Herausgeber die Grenze zwischen Chips, Modulen und GNSS-fähigen Geräten unterschiedlich zieht und auch unterschiedliche Basisjahre und Preisannahmen wählt. Auch das Timing spielt eine Rolle, da Wechselkurse, Handyzyklen und Fertigungspläne in der Automobilindustrie die Zahl beeinflussen können, selbst wenn die langfristige Nachfrage intakt bleibt.

In unseren Prüfungen ergibt sich die größte Abweichung meist daraus, ob mehrjährige Geräteliefermengenpools mithilfe realistischer Ausstattungsraten und Frequenzband-Mix in Chipumsätze übertragen werden, oder ob breitere GNSS-fähige Hardware standardmäßig einbezogen wird. Einige Schätzungen stützen sich auch auf aggressive ASP-Entwicklungen oder längere Prognosezeiträume ohne ausreichende Validierung, wie schnell Zwei- und Mehrfrequenzdesigns zum Standard werden. Diese Trennung wird im von Mordor Intelligence verwendeten Modell explizit beibehalten.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,84 Mrd. USD (2026) | |

| Branchenverlag A | 5,27 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen breiteren Mix an Segmentdefinitionen, und der niedrigere Wert deutet entweder auf eine engere Einbeziehung von Modulen oder konservativere Annahmen zu Ausstattungsraten und ASP für hochvolumige Geräte hin. |

| Handelsbericht B | 5,83 Mrd. USD (2024) | Nennt eine kurzfristigere Zahl, bietet jedoch nur begrenzte Klarheit darüber, ob die Preisgestaltung an reinen Chipsatzumsätzen oder an gemischten Werten auf Geräteebene gebunden ist, und die gezeigte Langzeitprognose erscheint inkonsistent mit typischen ASP- und Adoptionsmustern bei GNSS-Chips. |

Insgesamt zeigt die Tabelle, dass die Diskrepanz weniger durch eine einzelne Wachstumsrate bedingt ist, sondern vielmehr dadurch, was als Chipumsatz gezählt wird, wie Ausstattungsraten über Gerätepools angewendet werden und wie ASP-Änderungen bei steigender Integration gehandhabt werden. Indem diese Eingaben sichtbar und überprüfbar gehalten werden, lässt sich die resultierende Zahl leichter nachvollziehen und anpassen, wenn neue Signale zu Liefermengen oder Mix auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GNSS Chip Markt im Jahr 2026?

Die Marktgröße des GNSS Chip Marktes beträgt im Jahr 2026 8,84 Milliarden USD und soll bis 2031 11,58 Milliarden USD erreichen.

Welche Gerätekategorie führt die GNSS Chip-Nachfrage an?

Smartphones machen 54,62 % des Umsatzes im Jahr 2025 aus, was ihre allgegenwärtige Verbreitung und die stetige Einführung von Dualband-Positionierungsfunktionen widerspiegelt.

Was ist die am schnellsten wachsende GNSS-Anwendung?

Timing und Synchronisation expandiert mit einer CAGR von 7,38 %, da 5G-Netzwerke und Energieversorgungsunternehmen Sub-Mikrosekunden-Genauigkeit anstreben.

Welche Region zeigt das höchste Wachstum?

Asien-Pazifik führt sowohl in Anteil als auch in Dynamik und wächst mit einer CAGR von 6,33 % auf der Grundlage der BeiDou-Expansion und der OEM-Fertigungsskala.

Warum gewinnen Mehrfrequenz-Chips an Popularität?

Dual- und Dreiband-Empfänger überwinden städtische Mehrwegeausbreitungsfehler und liefern Zentimeter-genaue Präzision, die für Drohnen, ADAS und Präzisionslandwirtschaft unerlässlich ist.

Was sind die Hauptrisiken für die GNSS-Akzeptanz?

Störsender, Spoofing und hoher Stromverbrauch erhöhen Kosten und Designkomplexität und fördern Investitionen in Anti-Störsender-Hardware und energiearme Architekturen.

Seite zuletzt aktualisiert am: