5G-Chipsatz-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 39.63 Milliarden US-Dollar |

| Marktgröße (2031) | 93.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.66% CAGR |

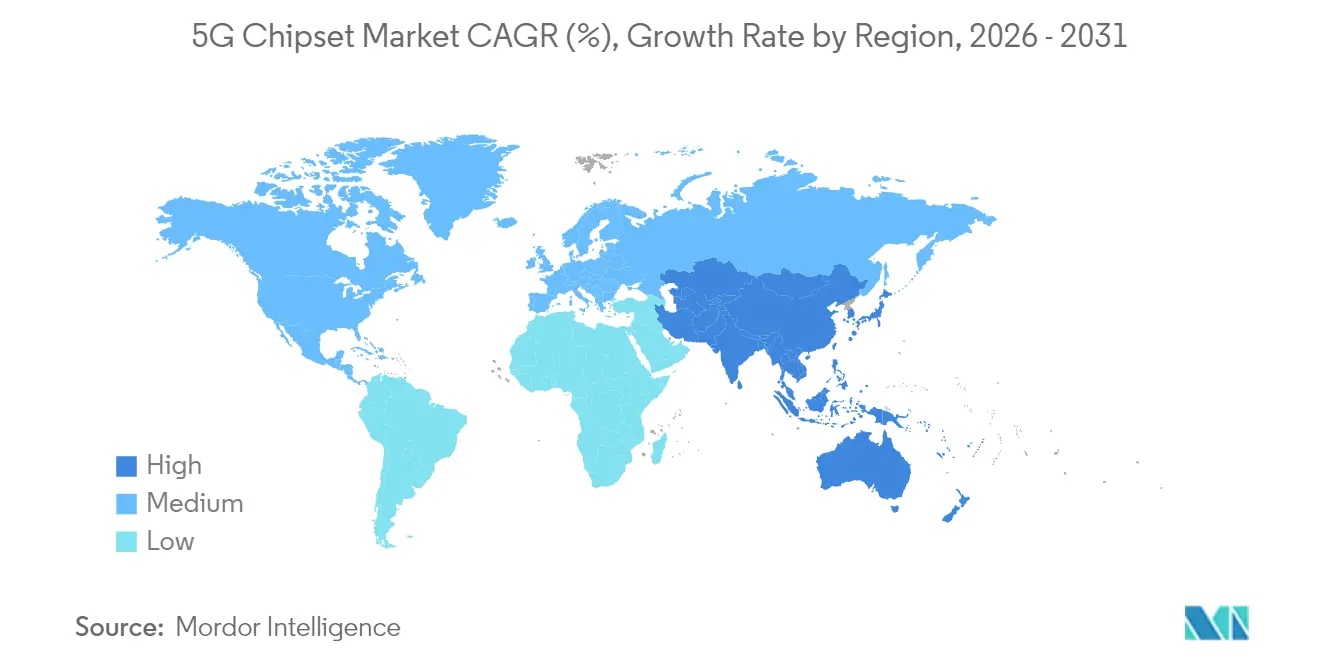

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

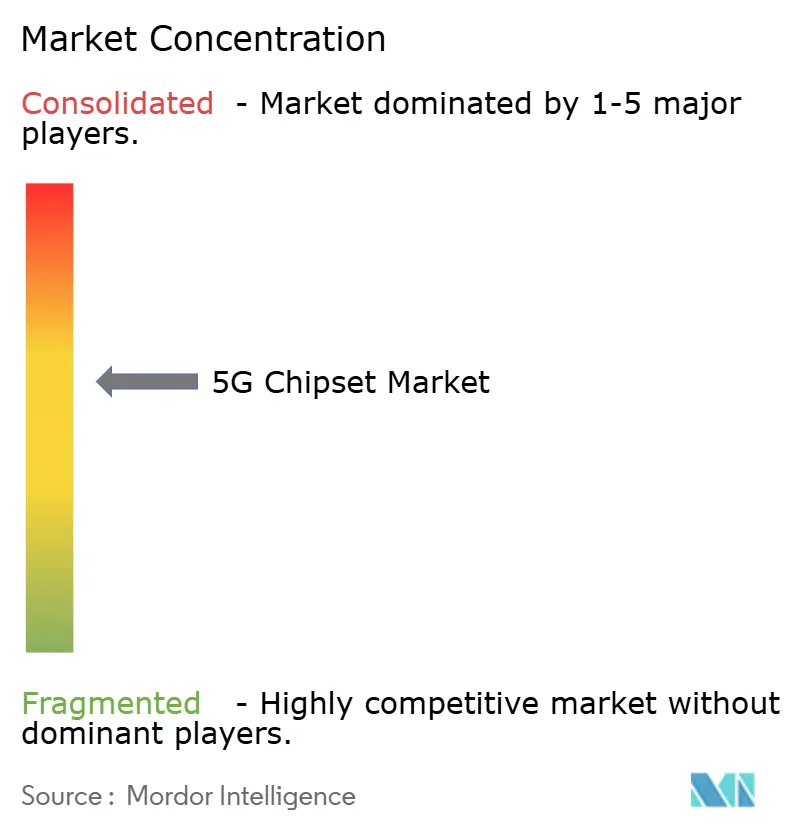

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

5G-Chipsatz-Marktanalyse von Mordor Intelligence

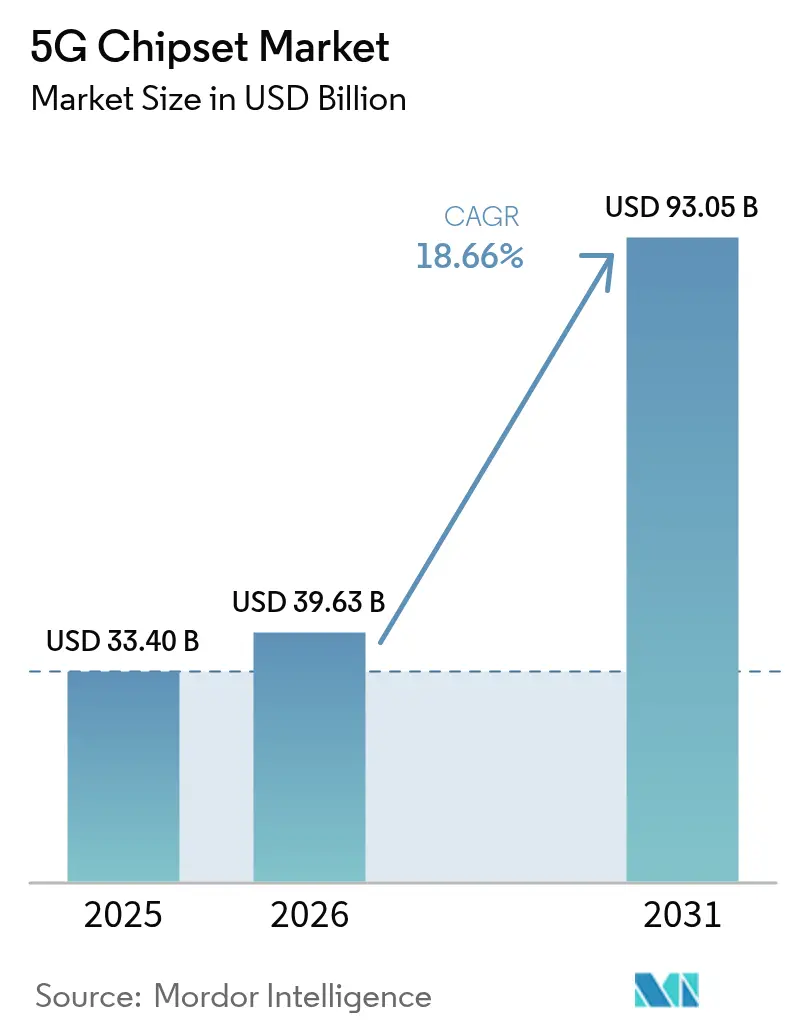

Die Größe des 5G-Chipsatz-Marktes soll von 33,40 Milliarden USD im Jahr 2025 und 39,63 Milliarden USD im Jahr 2026 auf 93,05 Milliarden USD bis 2031 wachsen, was einem CAGR von 18,66 % zwischen 2026 und 2031 entspricht.

Anhaltende Infrastrukturausgaben, wachsende Edge-KI-Workloads und eine intensivierte Einführung privater Netzwerke treiben die Nachfrage nach spezialisiertem Silizium weiter an. Sub-6-GHz-Ausbauten halten die Volumina hoch, während mmWave- und Sub-3-nm-Migrationen durch Premiumpreise Mehrwert schaffen. Staatliche Anreize, allen voran der CHIPS Act in Höhe von 52,7 Milliarden USD, stärken die inländische Fertigungskapazität in den Vereinigten Staaten. Das steigende geopolitische Risiko im Zusammenhang mit Exportkontrollen und der Galliumversorgung unterstreicht die Notwendigkeit von Dual-Sourcing-Strategien. Vor diesem Hintergrund profitiert der 5G-Chipsatz-Markt von einer engeren vertikalen Integration bei Geräteherstellern und Netzwerkanbietern, die differenziertes geistiges Eigentum und Versorgungsresilienz sichern wollen.

Wichtigste Erkenntnisse des Berichts

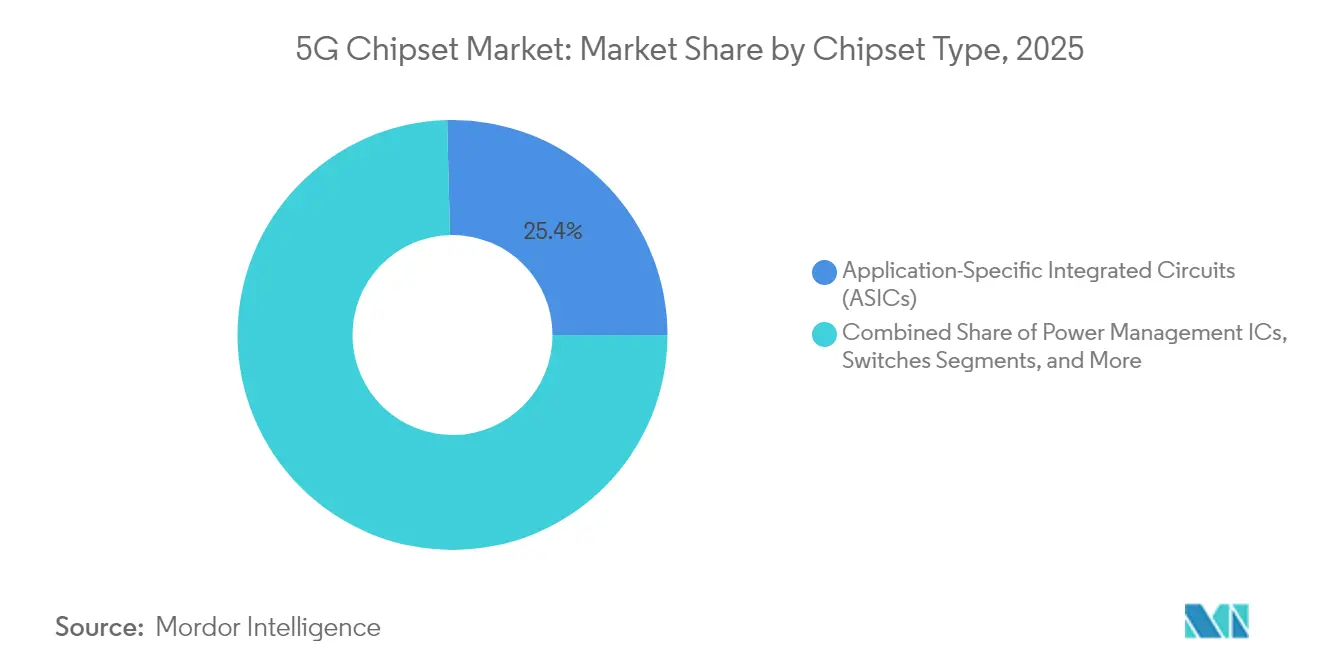

- Nach Chipsatz-Typ führten anwendungsspezifische integrierte Schaltkreise mit einem Umsatzanteil von 25,40 % im 5G-Chipsatz-Markt im Jahr 2025, während feldprogrammierbare Gate-Arrays bis 2031 den schnellsten CAGR von 19,94 % verzeichneten.

- Nach Technologieknoten hielt die 5-nm-Kategorie im Jahr 2025 einen Anteil von 31,10 % am 5G-Chipsatz-Markt; Sub-3-nm wird jedoch voraussichtlich bis 2031 mit einem CAGR von 20,12 % wachsen.

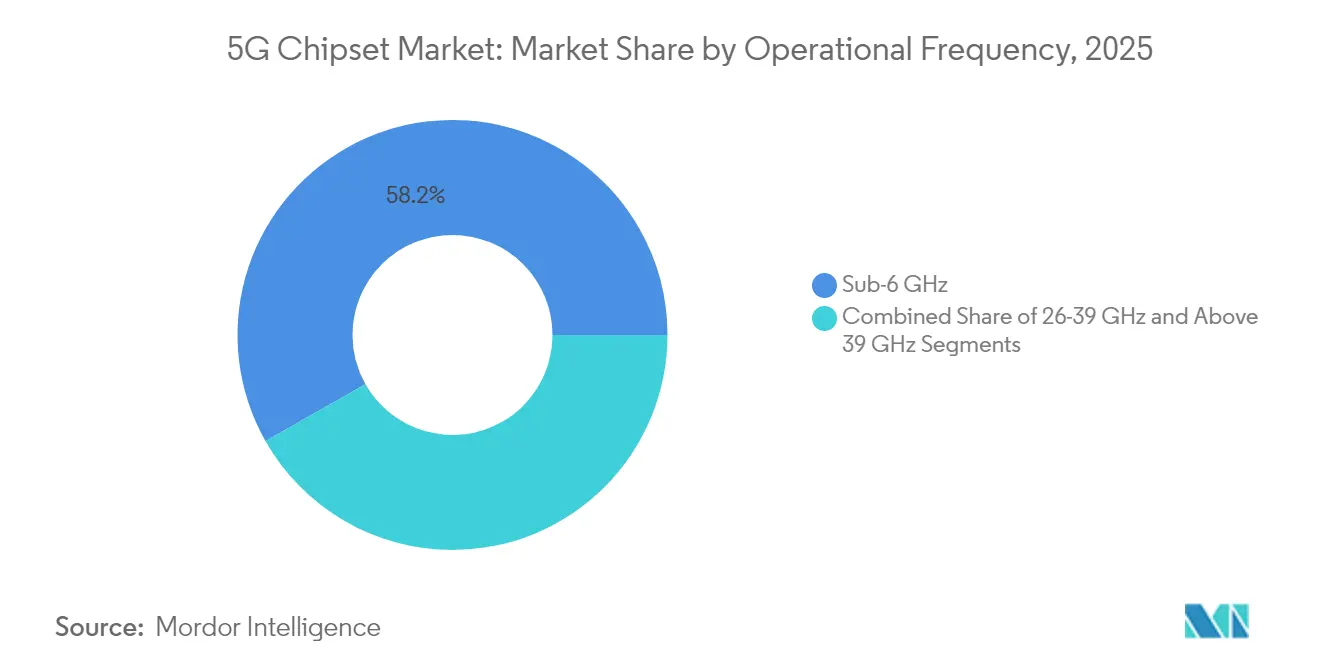

- Nach Betriebsfrequenz entfielen im Jahr 2025 58,20 % der 5G-Chipsatz-Marktgröße auf Sub-6 GHz, während Frequenzen über 39 GHz im gleichen Zeitraum mit einem CAGR von 19,28 % wachsen sollen.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 27,40 % des Umsatzes im 5G-Chipsatz-Markt auf die Unterhaltungselektronik; die Industrieautomatisierung soll bis 2031 mit einem CAGR von 19,76 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 47,50 % des Umsatzes im 5G-Chipsatz-Markt im Jahr 2025 und ist auf Kurs für einen CAGR von 19,22 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale 5G-Chipsatz-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler 5G-RAN-Ausbau | +3.2% | Global, mit führendem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| mmWave-Spektrumauktionen erschließen neue Siliziumbedarfe | +2.8% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Edge-KI-Workloads verlagern sich zu 5-nm-Knoten und darunter | +4.1% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Open-RAN-Disaggregation treibt die Nutzung von Merchant-Silizium voran | +2.3% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Einführung von privatem 5G in Industrie-4.0-Anlagen | +3.5% | Global, starkes Wachstum in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Staatliche CHIPS-ähnliche Subventionen für inländische Fertigungsanlagen | +2.9% | USA, EU, Japan, Südkorea, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler 5G-RAN-Ausbau treibt die Nachfrage nach Infrastrukturhalbleitern an

Die kommerzielle 5G-Bevölkerungsabdeckung soll bis 2029 auf 80 % steigen, gegenüber 40 % im Jahr 2024, was Betreiber dazu veranlasst, Netzwerke zu verdichten und in leistungsstarke Backhaul-Lösungen zu investieren. Kleinstzellenarchitekturen erfordern effiziente HF-Frontend-Module, die für den Mittelband- und mmWave-Betrieb optimiert sind, während massive MIMO-Bereitstellungen fortschrittliche Energieverwaltungs-ICs erfordern, die den Energiebedarf im Rahmen halten. Nachfragespitzen sind am deutlichsten im asiatisch-pazifischen Raum zu beobachten, wo China allein im Jahr 2024 über 800.000 5G-Basisstationen hinzugefügt hat. Diese Faktoren sichern eine breite Umsatzbasis für Teilnehmer am 5G-Chipsatz-Markt sowohl im digitalen als auch im analogen Bereich.

mmWave-Spektrumauktionen erschließen Chancen für fortschrittliches Silizium

Aggressive Spektrumauktionen in den 24–47-GHz-Bändern haben seit 2024 in den Vereinigten Staaten, Japan und Südkorea Gebote von mehr als 35 Milliarden USD angezogen.[1]Reader Forum, "mmWave rückt 2024 in den Mittelpunkt," rcrwireless.com Die kurze Ausbreitungsreichweite von mmWave erfordert fortschrittliche Strahlformungs-ICs, Hochlinearitäts-Leistungsverstärker und adaptive Antennenabstimmchips, die jeweils hohe Bruttomargen erzielen. Festfunk-Zugangsnetz-Ausbauten stellen besondere Anforderungen an das thermische Design und Verbesserungen der Ausbeute und belohnen Anbieter, die integrierte Frontend-Referenzdesigns mit robuster Kalibrierungssoftware anbieten können.

Edge-KI-Workloads beschleunigen die Einführung fortschrittlicher Knoten

Smartphones, C-V2X-Terminals und Fabrik-Gateways integrieren neuronale Beschleuniger, die am Netzwerkrand betrieben werden. Marvell Technologys Proof-of-Concept-2-nm-IP auf TSMCs N2-Prozess verdeutlicht das Rennen um Transistordichten über 300 Mtr/mm².[2]Marvell Technology, "Marvell demonstriert branchenführendes 2-nm-Silizium," marvell.com Da die Inferenz lokal verlagert wird, verschiebt sich die Chipflächenzuweisung von Allzweckkernen zu Matrixmultiplikationsmaschinen, was den wirtschaftlichen Nutzen von kundenspezifischen ASIC-Tape-outs stärkt. Der daraus resultierende Waferbedarf bei 2-nm- und 3-nm-Knoten erweitert den adressierbaren 5G-Chipsatz-Markt im Premiumsegment.

Open-RAN-Disaggregation verändert die Dynamik des Anbieterökosystems

Die Mix-and-Match-Architektur von Open RAN senkt die Wechselkosten für Betreiber und schafft Raum für Merchant-Silizium-Anbieter, denen es bisher schwerfiel, in vertikal integrierte Stacks einzudringen. Versuche von Viettel und DOCOMO zeigen eine frühe Leistungsparität mit proprietären Systemen, wenn Inline-Beschleuniger die Layer-1-Verarbeitung auslagern. Dennoch erhöht das Interoperabilitätstesting mehrerer Anbieter den Engineering-Aufwand und ebnet den Weg für schlüsselfertige Referenzplattformen, die auf FPGA-basierten Beschleunigern und kundenspezifischen Netzwerkschnittstellenkarten basieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geopolitische Exportkontrollen für fortschrittliche Knoten | -2.7% | Global, US-chinesischer Handel | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Lieferkette für Verbindungshalbleiter | -1.9% | Global, Konzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsanforderungen unterhalb von 3 nm | -1.4% | Global, führende Fertigungsanlagen | Langfristig (≥ 4 Jahre) |

| Kompromisse bei der Energieeffizienz in mmWave-Geräten | -1.2% | Entwickelte Märkte mit mmWave | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Exportkontrollen schaffen strategische Halbleiterengpässe

Das U.S. Bureau of Industry and Security hat seine Entitätsliste erweitert, um den Export fortschrittlicher EDA-Tools, Lithografiesysteme und HBM an ausgewählte chinesische fablose Unternehmen einzuschränken. Chinas Gegenmaßnahme zur Begrenzung von Gallium- und Germaniumexporten könnte die Galliumpreise um 150 % steigen lassen und das US-BIP um 3,4 Milliarden USD schmälern. Diese Maßnahmen zwingen Designhäuser dazu, Knoten neu zu qualifizieren, Lagerbestände aufzubauen und in diversifizierte Versorgungswege zu investieren, was die kurzfristige Rentabilität im gesamten 5G-Chipsatz-Markt verringert.

Anfälligkeit der Lieferkette gefährdet die Verfügbarkeit von Verbindungshalbleitern

Galliumarsenid- und Galliumnitrid-Wafer sind entscheidend für Leistungsverstärker, die eine effiziente Mittelband- und mmWave-Übertragung ermöglichen. Da 98 % der Galliumversorgung aus China stammen, gefährdet jede Exportunterbrechung die Vorlaufzeiten der RFIC-Produktion. Begrenzte alternative Quellen in Deutschland und Kasachstan, kombiniert mit strengen Reinheitsanforderungen, halten die Substitutionsmöglichkeiten knapp.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chipsatz-Typ: Integration führt, Flexibilität beschleunigt sich

Anwendungsspezifische integrierte Schaltkreise erzielten im Jahr 2025 den größten Umsatzanteil von 25,40 %, da OEMs leistungsoptimierte, anwendungsspezifische Leistung anstrebten. Diese Dominanz zeigt sich bei Basisbandprozessoren für Funkeinheiten, die Layer-1-Planungsaufgaben auslagern. Im Gegensatz dazu werden feldprogrammierbare Gate-Arrays voraussichtlich alle Mitbewerber mit einem CAGR von 19,94 % übertreffen, gestützt durch Open-RAN-Pilotprojekte, die Rekonfigurierbarkeit für sich weiterentwickelnde 3GPP-Versionen schätzen. Die dem 5G-Chipsatz-Markt zugewiesene Größe für ASIC-basierte Basisbandeinheiten soll bis 2031 34,2 Milliarden USD erreichen. System-on-Chip-Lösungen mit integrierten Modems gewinnen in Smartphones, Wearables und C-V2X-Modulen weiter an Beliebtheit, da sie den Leiterplattenplatzbedarf reduzieren und die Stücklistenkosten senken.

Feldprogrammierbare Gate-Arrays bilden auch die Grundlage für Inline-Beschleunigerkarten, die x86-Server von Vorwärtsfehlerkorrekturaufgaben entlasten und dadurch die Spektraleffizienz in virtualisierten RAN-Bereitstellungen verbessern. RFICs halten ein stabiles Volumen aufrecht und liefern Breitband-Frontend-Filterung und Phased-Array-Strahlformung sowohl bei Mittelband- als auch bei mmWave-Frequenzen. Millimeterwellentechnologie-Chips, Antennenabstimmer, rauscharme Verstärker, Leistungsverstärker und Energieverwaltungs-ICs vervollständigen ein Ökosystem, das auf Mix-and-Match-Referenzdesigns aufgebaut ist. Insgesamt stellen diese Kategorien sicher, dass der 5G-Chipsatz-Markt sowohl in Massen- als auch in hochmargigen Nischen lebendig bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieknoten: 5-nm-Dominanz weicht Sub-3-nm-Innovation

Die 5-nm-Plattform machte im Jahr 2025 dank eines starken Tape-out-Volumens von Smartphone-Modems und Cloud-Beschleuniger-ASICs 31,10 % des Umsatzes aus. Sub-3-nm-Wafer werden jedoch den schnellsten CAGR von 20,12 % erzielen, da Edge-KI-Workloads eine überlegene Leistung pro Watt erfordern. Der 5G-Chipsatz-Marktanteil für 2-nm-Chips soll steigen, da TSMC N2 in der zweiten Hälfte 2025 hochfährt und Samsung die MBCFET-Gate-all-around-Architektur einführt. 7 nm bleibt der bevorzugte Knoten für Mittelklasse-Handsets, während 16 nm und 28 nm weiterhin kostensensible IoT-Gateways und HF-Schaltmatrizen bedienen.

Reife Knoten über 28 nm verankern Energieverwaltungs- und Analogperipherie, wo Spannungstoleranz die Dichte überwiegt. Dieser ausgewogene Knotenmix dämpft Angebots-Nachfrage-Schwankungen und bietet Flexibilität beim Design für Verfügbarkeit, wenn geopolitische oder naturkatastrophenbedingte Schocks die Spitzenkapazität stören.

Nach Betriebsfrequenz: Sub-6 GHz behält die Breite, während mmWave an Tiefe gewinnt

Sub-6 GHz machte im Jahr 2025 58,20 % des Umsatzes aus, was die überlegene Ausbreitungsreichweite und die beschleunigte Zuweisung des 3,3–4,2-GHz-Spektrums im asiatisch-pazifischen Raum und in Europa widerspiegelt. Betreiber stützen sich auf dieses Band, um landesweite Abdeckungsanforderungen bei vertretbarer Kapitalintensität zu erfüllen. Die vom 5G-Chipsatz-Markt durch Sub-6-GHz-RFICs generierte Größe soll bis 2031 52,4 Milliarden USD erreichen. Mittelbandfrequenzen (26–39 GHz) schlagen eine Balance zwischen Abdeckung und Kapazität und unterstützen sowohl städtische Makrozellen als auch kleine Unternehmenszellen. Lösungen über 39 GHz, die für massives FWA-Backhaul entscheidend sind, sollen mit einem CAGR von 19,28 % wachsen. Die WRC-23-Entscheidung zur Untersuchung von 7,125–8,4 GHz und 14,8–15,35 GHz erweitert den künftigen Design-Fahrplan.

Hochband-Bereitstellungen erfordern aufwendige Phased-Array-Kalibrierung, erhöhte Transistor-fMAX und verlustärmere Interposer-Verpackung. Anbieter, die diese Elemente gemeinsam optimieren können, werden überproportionale Marktanteile gewinnen, wenn die Spektrum-Umwidmung an Fahrt aufnimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Unterhaltungselektronik führt, während Industrieautomatisierung aufholt

Die Unterhaltungselektronik erzielte im Jahr 2025 27,40 % des Umsatzes, angetrieben durch Premium-Smartphones, XR-Headsets und Ultra-HD-Streaming-Geräte. Die Industrieautomatisierung übertrifft jedoch alle Mitbewerber mit einem CAGR von 19,76 %, da Hersteller private Netzwerke für deterministische Steuerungsschleifen einsetzen. Die dem 5G-Chipsatz-Markt zugewiesene Größe für Fabrikautomatisierungschips soll bis 2031 10,7 Milliarden USD übersteigen. IT- und Telekommunikationsinfrastruktursegmente bilden eine belastbare Basis, da Betreiber Funkeinheiten in einem Drei- bis Fünf-Jahres-Rhythmus erneuern. Automobil und Transport setzen auf 5G für autonome Fahrszenarien und fördern die Nachfrage nach latenzarmen V2X-Chipsätzen. Gesundheitswesen, Energie, Versorgungsunternehmen und Einzelhandel folgen dicht dahinter, angetrieben durch Anwendungsfälle in den Bereichen digitaler Zwilling, intelligentes Stromnetz und immersiver Handel.

Branchenübergreifende Synergien entstehen, wenn Chiphersteller KI-Beschleuniger, die ursprünglich für Smartphones entwickelt wurden, für mobile Roboter und Lager-AGVs wiederverwenden und so Skaleneffekte verbessern.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 47,50 % des globalen Umsatzes und soll bis 2031 mit einem CAGR von 19,22 % wachsen. China allein installierte trotz des Drucks durch Exportkontrollen bis Mitte 2025 mehr als 1,8 Millionen 5G-Basisstationen und sicherte die lokale Nachfrage nach HF-Frontends und Basisband-ASICs. Südkorea und Japan setzen auf mmWave-Verdichtung und fördern höhermargige Chipsatz-Stücklisten. Indiens PLI-Programm unterstützt aufkommende Fertigungsprojekte, die auf 28-nm-Energieverwaltungs- und HF-Schaltknoten abzielen, und verbreitert die regionale Versorgungsvielfalt.

Nordamerika profitiert vom Mittelzufluss des CHIPS Act und der frühen mmWave-Einführung. Die Vereinigten Staaten machen über 80 % der weltweiten mmWave-Gerätelieferungen aus und treiben die Nachfrage nach Strahlformungs-ICs an. Kanada konzentriert sich auf ländliche Festfunk-Initiativen, die Sub-6-GHz-C-Band-Frontends bevorzugen. Europa hinkt bei der Einführung von Standalone-Kernen hinterher; nur 2 % der Standorte verfügten bis 2025 über vollständige SA-Funktionalität, verglichen mit 24 % in den Vereinigten Staaten. Nordische Betreiber halten jedoch eine nahezu vollständige Abdeckung aufrecht und treiben den lokalisierten Siliziumgehalt für energieeffiziente Makrozellen voran, die für kalte Klimazonen geeignet sind.

Der Nahe Osten und Afrika verzeichnen schrittweises Wachstum, wobei Nationen des Golfkooperationsrats groß angelegte IoT-Korridore aufbauen. Südamerika verzeichnet ungleichmäßige Fortschritte, da Brasilien voranschreitet, während Argentinien mit makroökonomischen Einschränkungen zu kämpfen hat. Insgesamt bleiben regionale politische Unterstützung und das Tempo der Spektrumzuweisung die wichtigsten Determinanten für die Dynamik des 5G-Chipsatz-Marktes.

Wettbewerbslandschaft

Der 5G-Chipsatz-Markt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter einen erheblichen Anteil des Umsatzes von 2024 kontrollieren. Qualcomm führt bei Premium-Smartphone-Modems, MediaTek dominiert Mittelklasse-Handsets, und Samsung LSI treibt die vertikale Integration durch Exynos-Plattformen voran. Intel und Marvell Technology zielen auf Cloud-RAN-Beschleuniger ab, während Broadcom Inc. Merchant-Switch-ASICs für Transportschichten nutzt.

Strategische Schritte prägen die Wettbewerbsdynamik. Samsung soll angeblich eine Übernahme des Mobilfunknetzgeschäfts von Nokia Corporation für 10 Milliarden USD prüfen, um die Infrastrukturreichweite zu vertiefen. HPE schloss den Kauf von Juniper Networks für 14 Milliarden USD ab, was eine weitere Konvergenz zwischen Rechen- und Netzwerksilizium signalisiert. STMicroelectronics N.V. kooperierte mit Qualcomm Incorporated, um STM32-MCUs in IoT-Gateways zu erweitern und 5G-Konnektivität mit Edge-Computing zu verbinden.[4]Nasdaq, "STMicroelectronics und Qualcomm gehen strategische Zusammenarbeit ein," nasdaq.com

Die Investitionsintensität konzentriert sich auf KI-Koprozessoren, fortschrittliche Verpackung und Breitbandlückenmaterialien. MediaTeks Dimensity 9400+ integriert einen All-Big-Core-CPU-Cluster und Wi-Fi 7 für einheitliches 5G-Wi-Fi-Handover. Marvell Technologys 2-nm-IP positioniert es für Hyperscale-Switch-Siliziumaufträge. onsemis Übernahme der SiC-JFET-Linie von Qorvo, Inc. erweitert sein EliteSiC-Portfolio für die Stromversorgung von Rechenzentren.

Lizenzierungs- und Patentportfolios bleiben entscheidend. Ericssons Ausbau der ASIC-Forschung und -Entwicklung in Bengaluru unterstützt sein Ziel, kundenspezifisches Basisband-Silizium sowohl an interne als auch an Drittanbieter-Funkeinheiten zu liefern. Da die vertikale Integration zunimmt, werden die Beziehungen zwischen fablosem Design und Gießerei enger, was die Bedeutung langfristiger Liefervereinbarungen und gemeinsamer Prozessentwicklung erhöht.

Marktführer im 5G-Chipsatz-Bereich

-

Qualcomm Incorporated

-

MediaTek Inc.

-

Samsung Electronics Co., Ltd.

-

Huawei Technologies Co., Ltd.

-

Telefonaktiebolaget LM Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Samsung Electronics Co., Ltd. verzeichnete im zweiten Quartal 2025 einen Umsatz von 74,6 Billionen KRW (51 Milliarden USD) und verwies auf eine robuste HBM3E-Nachfrage und starke DDR5-Hochdichte-Dynamik.

- Juli 2025: HPE schloss die Übernahme von Juniper Networks für 14 Milliarden USD ab und stärkte damit seine KI-gesteuerte Netzwerkreichweite.

- Mai 2025: MediaTek Inc. verzeichnete im ersten Quartal 2025 einen Umsatz von 153,3 Milliarden NT$ (4,90 Milliarden USD), ein Plus von 14,9 % im Jahresvergleich dank der Stärke bei 5G-Modems.

- März 2025: Qualcomm Incorporated stellte das X85 5G-Modem-RF mit 12,5 Gbps Spitzen-Download und einer integrierten KI-Engine vor.

- Februar 2025: MediaTek Inc. stellte das M90 5G-Advanced-Modem mit MMAI-Leistungsoptimierung vor.

- Januar 2025: onsemi schloss die Übernahme der SiC-JFET-Einheit von Qorvo, Inc. für 115 Millionen USD ab, um den EliteSiC-Umfang zu erweitern.

Umfang des globalen 5G-Chipsatz-Marktberichts

5G-Chipsätze ermöglichen die 5G-Paketübertragung auf Smartphones, tragbaren Hotspots, IoT-Geräten und zunehmend auch auf Notebook-PCs mit Mobilfunknetzfähigkeiten. 5G-Mobilgeräte werden vertraute Sub-6-GHz-Bänder mit neuen MIMO-Antennensystemen und hochfrequenten Millimeterwellen-Bändern mit hochfokussierter Strahlsteuerung kombinieren.

Der 5G-Chipsatz-Marktbericht ist segmentiert nach Chipsatz-Typ (anwendungsspezifische integrierte Schaltkreise, System-on-Chip mit integriertem Modem, hochfrequente integrierte Schaltkreise, Millimeterwellentechnologie-Chips, feldprogrammierbare Gate-Arrays, Energieverwaltungs-ICs, Antennenabstimmer-ICs, Schalter, rauscharme Verstärker und Leistungsverstärker sowie weitere), Technologieknoten (<3 nm, 3 nm, 5 nm, 7 nm, 16 nm, 28 nm und > 28 nm), Betriebsfrequenz (Sub-6 GHz, 26–39 GHz und über 39 GHz), Endverbraucherbranche (IT, Telekommunikation und Netzwerkinfrastruktur, Unterhaltungselektronik (inkl. Smart Home), Industrieautomatisierung, Automobil und Transport, Energie und Versorgung, Gesundheitswesen, Einzelhandel und weitere Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Anwendungsspezifische integrierte Schaltkreise |

| System-on-Chip mit integriertem Modem |

| Hochfrequente integrierte Schaltkreise |

| Millimeterwellentechnologie-Chips |

| Feldprogrammierbare Gate-Arrays |

| Energieverwaltungs-ICs |

| Antennenabstimmer-ICs |

| Schalter |

| Rauscharme Verstärker und Leistungsverstärker |

| Weitere (Filter, diskrete Speicher, Wandler usw.) |

| < 3 nm |

| 3 nm |

| 5 nm |

| 7 nm |

| 16 nm |

| 28 nm |

| > 28 nm |

| Sub-6 GHz |

| 26–39 GHz |

| Über 39 GHz |

| IT, Telekommunikation und Netzwerkinfrastruktur |

| Unterhaltungselektronik (inkl. Smart Home) |

| Industrieautomatisierung |

| Automobil und Transport |

| Energie und Versorgungsunternehmen |

| Gesundheitswesen |

| Einzelhandel |

| Weitere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Chipsatz-Typ | Anwendungsspezifische integrierte Schaltkreise | ||

| System-on-Chip mit integriertem Modem | |||

| Hochfrequente integrierte Schaltkreise | |||

| Millimeterwellentechnologie-Chips | |||

| Feldprogrammierbare Gate-Arrays | |||

| Energieverwaltungs-ICs | |||

| Antennenabstimmer-ICs | |||

| Schalter | |||

| Rauscharme Verstärker und Leistungsverstärker | |||

| Weitere (Filter, diskrete Speicher, Wandler usw.) | |||

| Nach Technologieknoten | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Nach Betriebsfrequenz | Sub-6 GHz | ||

| 26–39 GHz | |||

| Über 39 GHz | |||

| Nach Endverbraucherbranche | IT, Telekommunikation und Netzwerkinfrastruktur | ||

| Unterhaltungselektronik (inkl. Smart Home) | |||

| Industrieautomatisierung | |||

| Automobil und Transport | |||

| Energie und Versorgungsunternehmen | |||

| Gesundheitswesen | |||

| Einzelhandel | |||

| Weitere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Singapur | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 5G-Chipsatz-Markt im Jahr 2026?

Die Größe des 5G-Chipsatz-Marktes erreichte im Jahr 2026 39,63 Milliarden USD und soll bis 2031 93,05 Milliarden USD erreichen.

Welche Chipsatz-Kategorie führt heute beim Umsatz?

Anwendungsspezifische integrierte Schaltkreise führen mit einem Anteil von 25,40 %, da ihr festfunktionales Design die Leistung pro Watt in Funkgeräten und Smartphones maximiert.

Was ist das am schnellsten wachsende Segment nach Technologieknoten?

Sub-3-nm-Prozesse wachsen mit einem CAGR von 20,12 %, da Edge-KI-Geräte höhere Transistordichten erfordern.

Warum dominiert der asiatisch-pazifische Raum bei 5G-Chipsätzen?

Aggressiver Netzwerkausbau in China, Südkorea, Japan und Indien generiert fast die Hälfte der weltweiten Chipsatznachfrage.

Wie wirken sich Exportkontrollen auf die Lieferketten aus?

Einschränkungen bei fortschrittlichen Werkzeugen und Galliumexporten erhöhen die Compliance-Kosten und fördern Multi-Source-Strategien.

Welche Endverbraucherbranche zeigt das höchste Wachstum?

Die Industrieautomatisierung wächst am schnellsten mit einem CAGR von 19,76 %, da Fabriken private 5G-Netzwerke für die Echtzeitsteuerung einsetzen.

Seite zuletzt aktualisiert am: