Marktgröße und Marktanteil für neuropathische Schmerzen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

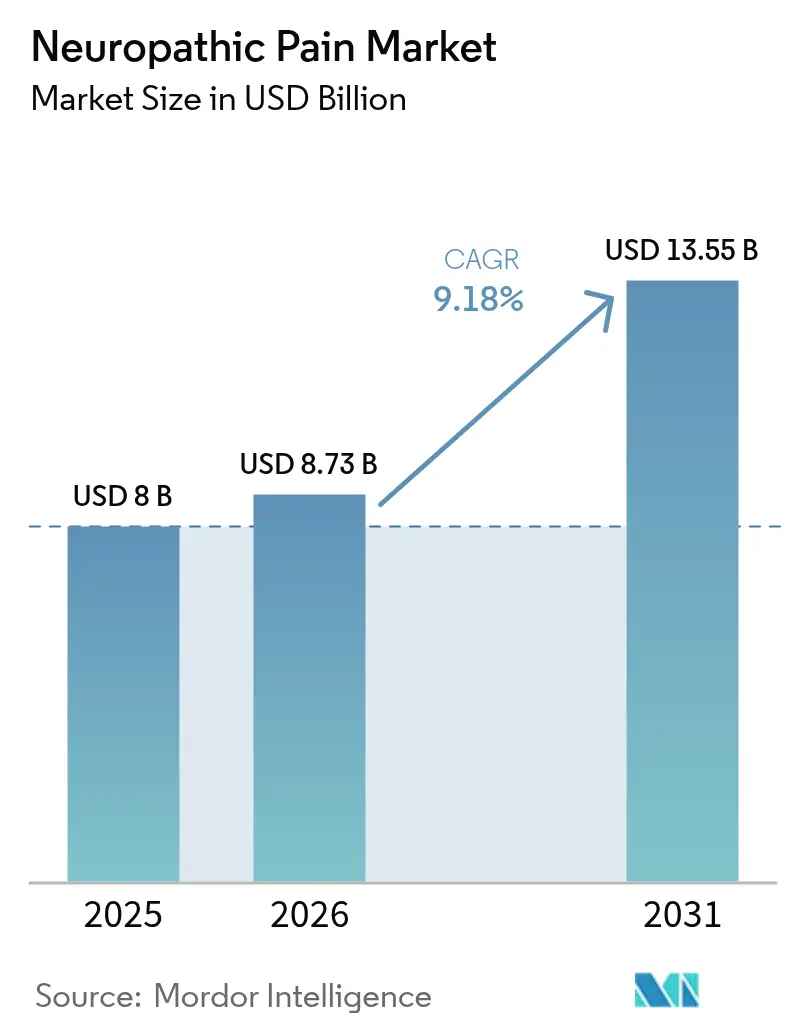

| Marktgröße (2026) | 8.73 Milliarden US-Dollar |

| Marktgröße (2031) | 13.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

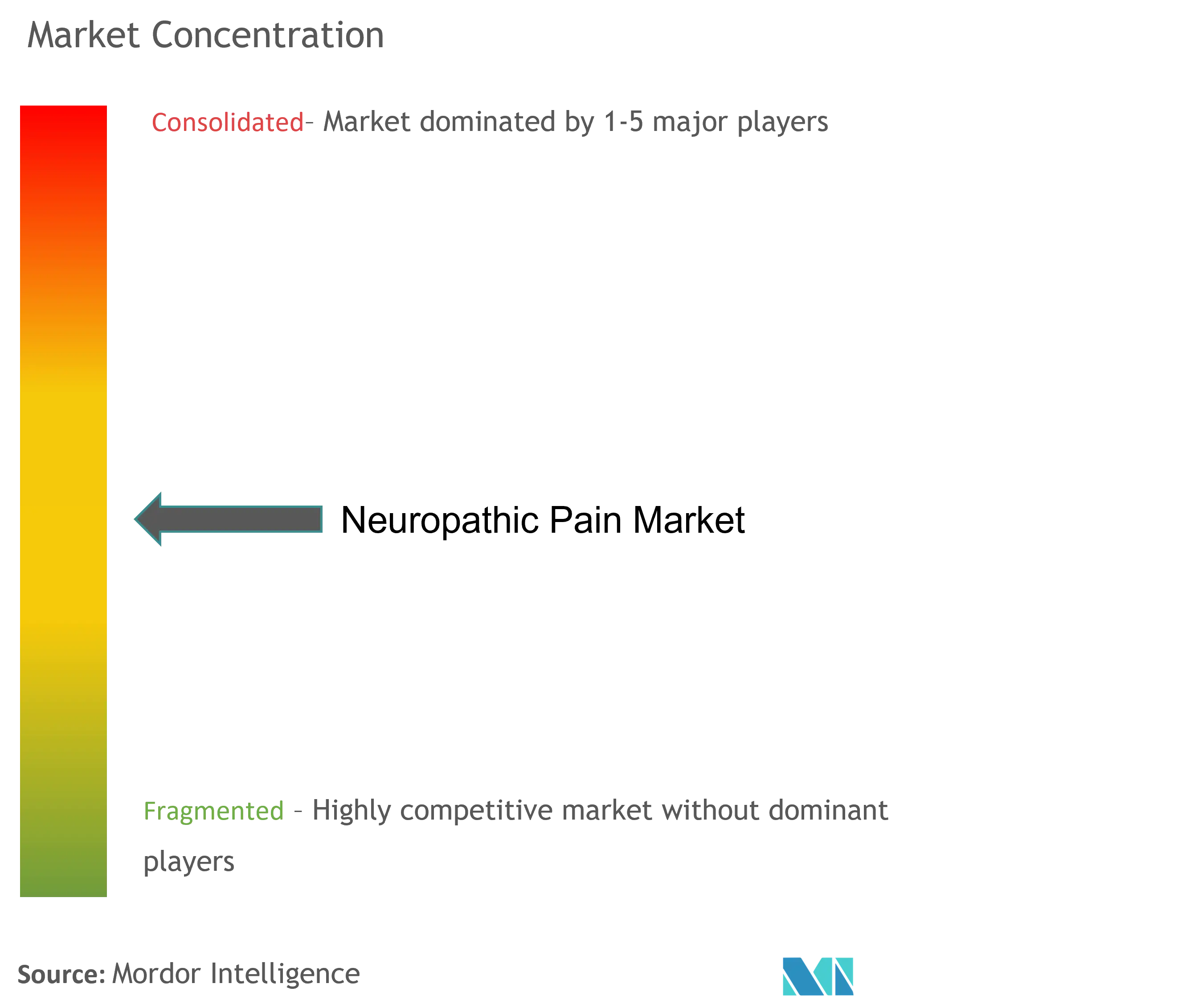

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für neuropathische Schmerzen von Mordor Intelligence

Die Marktgröße für neuropathische Schmerzen wird im Jahr 2026 auf 8,73 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 8,00 Milliarden USD, wobei die Prognosen für 2031 13,55 Milliarden USD zeigen, mit einer CAGR von 9,18 % über den Zeitraum 2026–2031.

Die zunehmende Prävalenz von Diabetes, das Überleben nach Krebserkrankungen und virale Infektionen vergrößern die behandelte Patientenpopulation, während Regulierungsbehörden, Kostenträger und Kliniker zunehmend Nicht-Opioid-Optionen bevorzugen, die das Missbrauchsrisiko senken. Erkenntnisse aus realen Verschreibungsaudits zeigen eine stetige Verlagerung weg von zentral wirkenden Schmerzmitteln hin zu peripher selektiven Wirkstoffen, was auf eine strukturelle Neuausrichtung des Marktanteils für neuropathische Schmerzen hindeutet. Die Pipeline-Vielfalt, die kleine Moleküle als Natriumkanalblocker, biologische Nervenwachstumsfaktor-Antagonisten und fortschrittliche topische Formulierungen umfasst, unterstreicht das kommerzielle Vertrauen in eine mechanismusbasierte Differenzierung. Eine weitere Beobachtung ist, dass die schnellste Akzeptanz in Versorgungseinrichtungen stattfindet, die in der Lage sind, funktionelle Verbesserungen zu messen, was darauf hindeutet, dass eine ergebnisgebundene Vergütung die Behandlungsentscheidungen bereits beeinflusst.

Wichtigste Erkenntnisse des Berichts

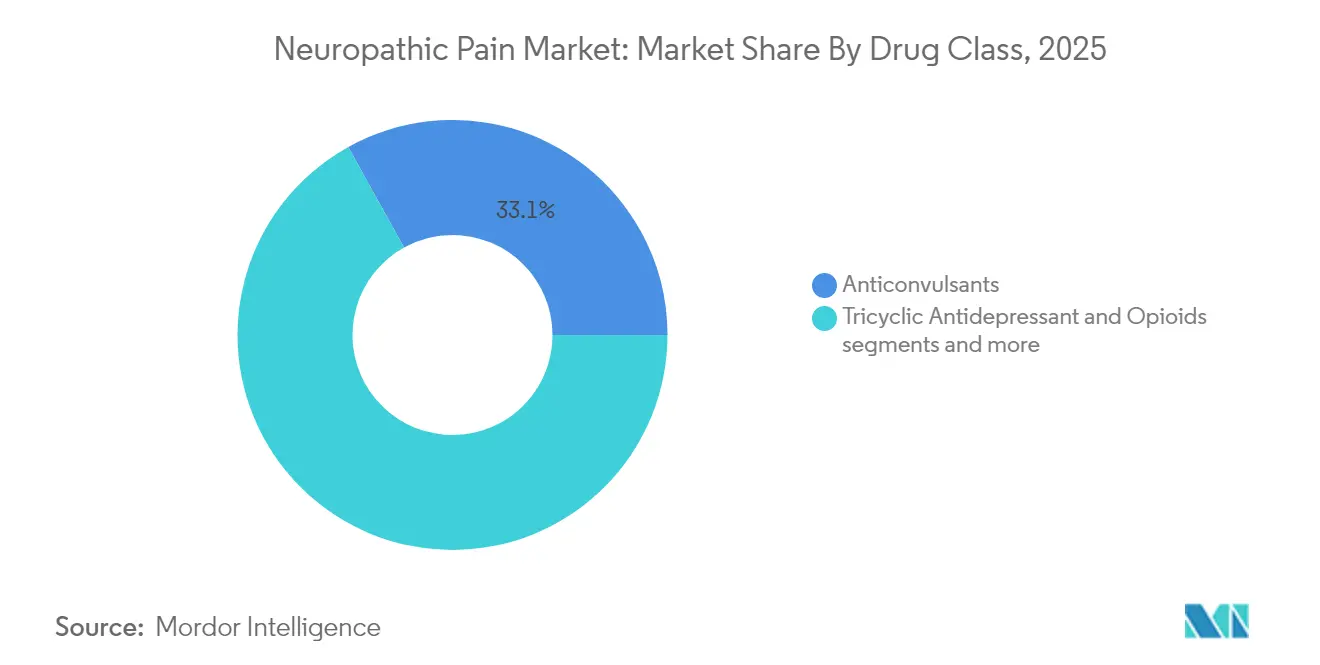

- Nach Wirkstoffklasse entfielen auf Antikonvulsiva im Jahr 2025 ein Umsatzanteil von 33,05 %, während topische Formulierungen bis 2031 voraussichtlich mit einer CAGR von 9,78 % wachsen werden

- Nach Indikation entfielen auf die diabetische periphere Neuropathie im Jahr 2025 31,88 % des Umsatzes, während die chemotherapieinduzierte periphere Neuropathie bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen wird

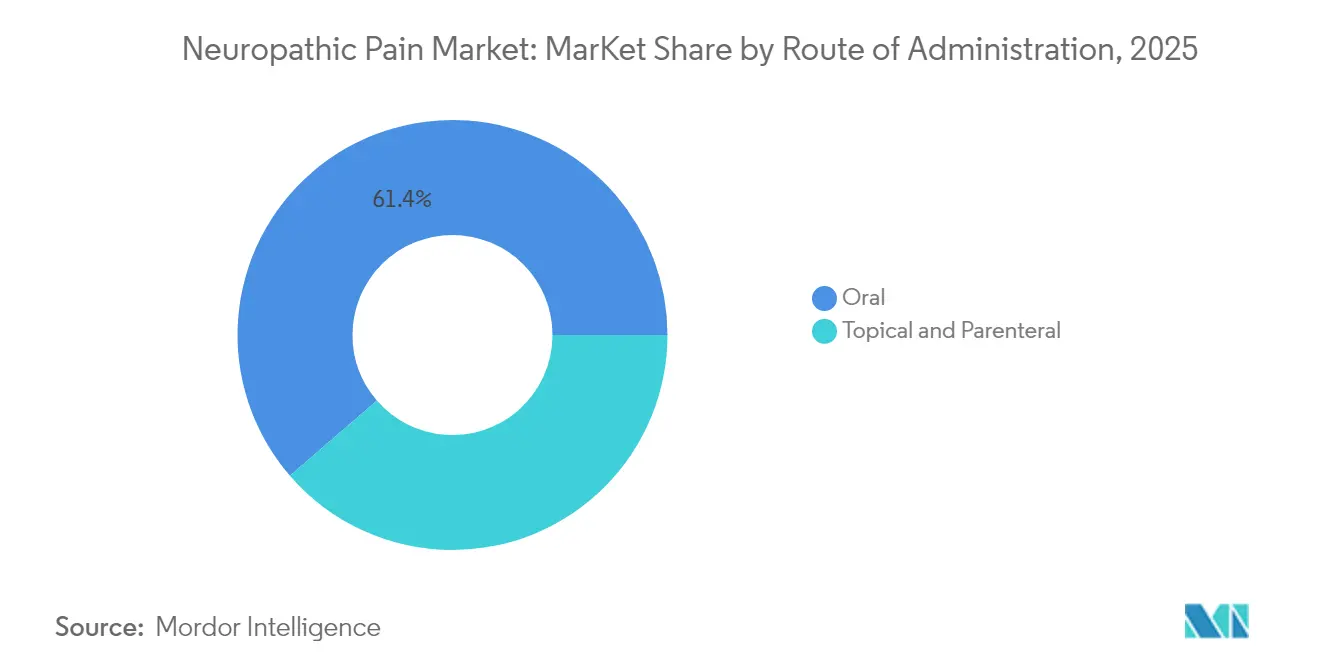

- Nach Verabreichungsweg führten orale Therapien im Jahr 2025 mit einem Umsatzanteil von 61,35 %, während die topische Verabreichung bis 2031 voraussichtlich mit einer CAGR von 11,54 % zunehmen wird

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,90 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,88 % wachsen wird

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 41,72 % der Umsätze, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen werden

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für neuropathische Schmerzen

Analyse der Treiberwirkung*

| Treiber | ~% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Wachsende globale Prävalenz von Diabetes und Adipositas | ~2,1 % | Global, mit höchster Auswirkung in APAC und MEA | Mittelfristig (~ 3–4 Jahre) |

| Steigende Krebsüberlebensraten erhöhen die Belastung durch chemotherapieinduzierte periphere Neuropathie | ~1,8 % | Nordamerika und EU vorrangig, Ausweitung auf APAC | Langfristig (≥ 5 Jahre) |

| Schnelle klinische Akzeptanz von Natriumkanalblockern der nächsten Generation | ~2,3 % | Frühe Akzeptanz in Nordamerika, EU und APAC folgen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Forschungs- und Entwicklungsinvestitionen in Nicht-Opioid-Analgetika | ~1,6 % | Global, konzentriert in Nordamerika und EU | Mittelfristig (~ 3–4 Jahre) |

| Wachsende Verfügbarkeit langwirksamer topischer Formulierungen | ~1,4 % | Global, mit schnellerer Akzeptanz in entwickelten Märkten | Mittelfristig (~ 3–4 Jahre) |

| Günstige globale Erstattungs- und HTA-Ergebnisse | ~1,2 % | Nordamerika und EU vorrangig, schrittweise APAC-Expansion | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Prävalenz von Diabetes und Adipositas treibt diabetische periphere Neuropathie an

Die eskalierte globale Diabetesepidemie verändert die Landschaft der neuropathischen Schmerzen grundlegend, wobei die diabetische periphere Neuropathie (DPN) etwa 50 % der Diabetespatienten betrifft. Diese hohe Prävalenz führt zu einer erheblichen Patientenpopulation, die wirksame Schmerzmanagementlösungen benötigt. Jüngste epidemiologische Studien zeigen, dass DPN häufig unterdiagnostiziert wird, wobei 75 % der Fälle unentdeckt bleiben, bis die Symptome schwerwiegend werden, was eine erhebliche ungenutzte Marktchance darstellt (Elafros et al.). Die wirtschaftliche Belastung durch DPN geht über die direkten Behandlungskosten hinaus, da Patienten mit schmerzhafter DPN eine verminderte Produktivität und eine höhere Inanspruchnahme des Gesundheitswesens in mehreren Fachbereichen aufweisen, was die Nachfrage nach wirksameren und verträglicheren Behandlungsoptionen antreibt, die funktionelle Ergebnisse verbessern und gleichzeitig Nebenwirkungen minimieren können.

Steigende Krebsüberlebensraten erhöhen die Belastung durch chemotherapieinduzierte periphere Neuropathie

Da die Wirksamkeit der Krebsbehandlung zunimmt, wächst die Population der Überlebenden, die an chemotherapieinduzierter peripherer Neuropathie (CIPN) leiden, weiter an, was einen dringenden Bedarf an wirksamen Managementstrategien schafft. CIPN betrifft 30–40 % der Patienten, die neurotoxische Chemotherapeutika erhalten, wobei die Symptome häufig noch lange nach Abschluss der Behandlung anhalten (Dove Press). Der Zustand beeinträchtigt die Lebensqualität erheblich und kann Dosisreduktionen der Chemotherapie erforderlich machen, was möglicherweise die onkologischen Ergebnisse beeinträchtigt. Jüngste Fortschritte beim Verständnis der CIPN-Pathophysiologie haben die Rolle von oxidativem Stress und Neuroinflammation aufgezeigt und neue therapeutische Wege jenseits traditioneller Analgetika eröffnet. Die Entwicklung von Biomarkern für die frühzeitige CIPN-Erkennung gewinnt an Dynamik, wobei neurotrophe Faktoren und microRNAs vielversprechend für die Identifizierung von Hochrisikopatienten sind (Widyadharma). Dieser Trend könnte den adressierbaren Markt für CIPN-Behandlungen potenziell verringern, da präventive Interventionen die Inzidenz schwerer Fälle, die eine pharmazeutische Behandlung erfordern, verringern könnten. Pharmaunternehmen stehen vor der strategischen Herausforderung, Innovation in der Behandlung mit den marktbeschränkenden Auswirkungen verbesserter Prävention und Frühinterventionsstrategien in Einklang zu bringen.

Schnelle klinische Akzeptanz von Natriumkanalblockern der nächsten Generation und NGF-Antagonisten

Die therapeutische Landschaft für neuropathische Schmerzen unterliegt einem grundlegenden Wandel mit dem Aufkommen hochselektiver Natriumkanalblocker, die periphere Schmerzwege ansprechen und gleichzeitig die Auswirkungen auf das zentrale Nervensystem minimieren. Die FDA-Zulassung von Suzetrigin (Journavx) im Januar 2025 als erster selektiver NaV1.8-Inhibitor markiert einen Wendepunkt im Schmerzmanagement (Vertex Pharmaceuticals). Dieser Durchbruch adressiert die langjährige Herausforderung, Nicht-Opioid-Analgetika mit günstigen Sicherheitsprofilen zu entwickeln. Gleichzeitig schreiten Nervenwachstumsfaktor (NGF)-Antagonisten durch die späten Phasen der klinischen Entwicklung voran und bieten einen komplementären Ansatz, indem sie die neuroinflammatorische Komponente neuropathischer Schmerzen ansprechen. Die Pipeline-Vielfalt deutet auf ein zukünftiges Behandlungsparadigma hin, das durch mechanismusbasierte Verschreibung statt des aktuellen symptombasierten Ansatzes gekennzeichnet ist, was durch eine präzisere Ausrichtung auf die zugrunde liegende Pathophysiologie potenziell bessere Ergebnisse erzielen könnte.

Beschleunigte Forschungs- und Entwicklungsinvestitionen in Nicht-Opioid-Analgetika durch große Pharmaunternehmen und Biotechnologieunternehmen

Der dringende Bedarf an sichereren Schmerzmanagementalternativen hat beispiellose Investitionen in die Entwicklung von Nicht-Opioid-Analgetika in der gesamten Pharmaindustrie katalysiert. Große Akteure positionieren ihre Neurowissenschaftsportfolios strategisch neu, um von der wachsenden Nachfrage nach wirksamen Behandlungen neuropathischer Schmerzen ohne Missbrauchspotenzial zu profitieren. Pfizer entwickelt PF-05089771, einen selektiven Nav1.7-Inhibitor, der auf diabetische periphere Neuropathie und andere neuropathische Schmerzerkrankungen abzielt (PatSnap). Dieser Investitionsschub geht über traditionelle pharmazeutische Ansätze hinaus und umfasst innovative Modalitäten wie die Gentherapie, die in präklinischen Modellen neuropathischer Schmerzen vielversprechend war, indem sie Transgene liefert, die GABA produzieren und Schmerzsignale effektiv blockieren, ohne nachweisbare Nebenwirkungen (Universität von Kalifornien – San Diego). Die Diversifizierung therapeutischer Ansätze spiegelt die strategische Erkenntnis wider, dass die Bewältigung der komplexen Pathophysiologie neuropathischer Schmerzen mehrere mechanistische Ansätze erfordert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ~% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken und Missbrauchspotenzial begrenzen die Nutzung von Opioiden und Gabapentinoiden | ~-1,8 % | Global, am ausgeprägtesten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Patentabläufe von Blockbuster-Therapien treiben Preiserosion voran | ~-1,3 % | Global, mit höchster Auswirkung in entwickelten Märkten | Mittelfristig (~ 3–4 Jahre) |

| Strenge regulatorische Anforderungen verzögern die Zulassung neuartiger Analgetika | ~-1,6 % | Nordamerika und EU vorrangig, Ausweitung auf APAC | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken und Missbrauchspotenzial begrenzen die Nutzung von Opioiden und Gabapentinoiden

Der klinische Nutzen traditioneller Behandlungen neuropathischer Schmerzen wird zunehmend durch wachsende Sicherheitsbedenken und regulatorische Kontrolle eingeschränkt. Opioide stehen trotz ihrer analgetischen Wirksamkeit aufgrund ihres hohen Missbrauchspotenzials und der anhaltenden Volksgesundheitskrise im Zusammenhang mit Opioidmissbrauch unter strengen Verschreibungsbeschränkungen. Gabapentinoide (Pregabalin und Gabapentin) stoßen zwar bei vielen neuropathischen Schmerzerkrankungen auf wachsende regulatorische Kontrolle aufgrund zunehmender Belege für Missbrauchspotenzial und Abhängigkeitsprobleme. Diese Sicherheitsherausforderungen treiben eine grundlegende Marktverschiebung hin zu Behandlungen mit verbesserten Nutzen-Risiko-Profilen an. Die Entwicklung peripher wirkender Analgetika, die die Blut-Hirn-Schranke nicht überwinden, stellt eine strategische Reaktion auf diese Bedenken dar und bietet Schmerzlinderung ohne Auswirkungen auf das zentrale Nervensystem, die zum Missbrauchspotenzial beitragen (NIH). Diese sicherheitsgetriebene Marktentwicklung schafft Chancen für neuartige therapeutische Ansätze, die die Wirksamkeit aufrechterhalten und gleichzeitig die Einschränkungen der aktuellen Standardbehandlungen beheben können.

Patentabläufe von Blockbuster-Therapien treiben Preiserosion und Generikaeintritt voran

Der Markt für neuropathische Schmerzen erlebt eine erhebliche Wettbewerbsneuausrichtung, da wichtige Patente für etablierte Therapien ablaufen, was den Generikaeintritt und die Preiserosion in mehreren Wirkstoffklassen auslöst. Diese Dynamik ist besonders ausgeprägt im Antikonvulsiva-Segment, wo Pregabalin und Gabapentin einem intensiveren Generikawettbewerb ausgesetzt sind. Der daraus resultierende Preisdruck zwingt Innovationsunternehmen dazu, ihren strategischen Fokus auf neuartige Mechanismen und differenzierte Formulierungen umzulenken, die Premiumpreise erzielen können. Gleichzeitig erweitert die generische Verfügbarkeit etablierter Behandlungen den Zugang in preissensiblen Märkten, insbesondere in Entwicklungsregionen, wo Kostenbarrieren die Behandlungsoptionen historisch begrenzt haben. Diese Marktentwicklung schafft eine zweigeteilte Wettbewerbslandschaft mit rohstoffähnlicher Dynamik für patentfreie Moleküle und Premiumpositionierungsmöglichkeiten für wirklich innovative Ansätze mit nachweisbaren Vorteilen gegenüber bestehenden Optionen. Der strategische Imperativ für Pharmaunternehmen konzentriert sich zunehmend auf die Entwicklung von Behandlungen mit klarer mechanistischer Differenzierung und überzeugenden Wertversprechen, die Premiumpreise in einem zunehmend kostenbewussten Gesundheitsumfeld rechtfertigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Antikonvulsiva führen nach Wirkstoffklasse

Antikonvulsiva haben mit 33,05 % im Jahr 2025 den größten Marktanteil, wobei Pregabalin und Gabapentin aufgrund ihrer etablierten Wirksamkeit bei mehreren neuropathischen Schmerzerkrankungen als Eckpfeiler-Therapien dienen. Ihr Wirkmechanismus, der hauptsächlich die Kalziumkanalmodulation und eine verstärkte GABA-Aktivität umfasst, adressiert effektiv die Übererregbarkeit, die neuropathische Schmerzzustände charakterisiert. Jüngste Vergleichsanalysen zeigen, dass Pregabalin im Vergleich zu Gabapentin eine überlegene Schmerzreduktion und weniger unerwünschte Ereignisse aufweist, was möglicherweise seine wachsende Präferenz bei Klinikern erklärt (Mayoral et al.). Trotz ihrer Dominanz stehen Antikonvulsiva vor Herausforderungen durch aufkommende Wirkstoffklassen mit potenziell überlegenen Sicherheitsprofilen und gezielteren Mechanismen. Topische Wirkstoffe stellen das am schnellsten wachsende Segment mit einer CAGR von 9,78 % (2026–2031) dar, angetrieben durch ihr günstiges Nutzen-Risiko-Profil, insbesondere bei lokalisiertem neuropathischem Schmerz. Serotonin-Noradrenalin-Wiederaufnahmehemmer (SNRI) behalten aufgrund der etablierten Wirksamkeit von Duloxetin bei diabetischer peripherer Neuropathie eine bedeutende Marktpräsenz, während Opioide angesichts von Sicherheitsbedenken und regulatorischen Einschränkungen einen rückläufigen Einsatz verzeichnen. Das Segment „Andere Klassen”, einschließlich NMDA-Antagonisten und Cannabinoide, zeigt vielversprechendes Wachstumspotenzial, da die Forschung zu neuartigen Mechanismen, die auf neuropathische Schmerzwege abzielen, voranschreitet.

Die Wettbewerbsdynamik innerhalb der Wirkstoffklassen entwickelt sich weiter, da Pharmaunternehmen ihre Portfolios strategisch auf differenzierte Mechanismen ausrichten. Aufkommende Erkenntnisse deuten darauf hin, dass Kombinationsansätze, die gleichzeitig mehrere Schmerzwege ansprechen, im Vergleich zur Monotherapie überlegene Ergebnisse bieten können, was möglicherweise die Behandlungsalgorithmen neu gestaltet (Kumar et al.). Dieser Trend treibt das wachsende Interesse an rationaler Polypharmazie und Fixdosiskombinationen an, die die komplexe Pathophysiologie neuropathischer Schmerzen adressieren und gleichzeitig individuelle Arzneimittelnebenwirkungen minimieren können. Die jüngste Zulassung neuartiger Wirkstoffe wie Suzetrigin signalisiert einen potenziellen Paradigmenwechsel hin zu mechanismusbasierter Verschreibung statt des aktuellen symptombasierten Ansatzes, was die Marktanteilsverteilung über Wirkstoffklassen in den kommenden Jahren grundlegend verändern könnte.

Indikation: Diabetische periphere Neuropathie führt die Markttransformation an

Die diabetische periphere Neuropathie (DPN) dominiert die Indikationslandschaft mit einem Marktanteil von 31,88 % im Jahr 2025, was ihre hohe Prävalenz in der wachsenden diabetischen Bevölkerung weltweit widerspiegelt. Der Zustand betrifft etwa 50 % der Patienten mit einer Diabetesdauer von mehr als 10 Jahren und schafft damit einen erheblichen und wachsenden Patientenpool. Die Behandlungsansätze für DPN entwickeln sich über das Symptommanagement hinaus weiter, um die zugrunde liegenden pathophysiologischen Mechanismen anzusprechen, mit zunehmendem Fokus auf krankheitsmodifizierende Therapien, die das Fortschreiten der Neuropathie verhindern oder verlangsamen können. Die chemotherapieinduzierte periphere Neuropathie (CIPN) stellt das am schnellsten wachsende Indikationssegment mit einer CAGR von 11,05 % (2026–2031) dar, angetrieben durch verbesserte Krebsüberlebensraten und wachsende Anerkennung der Auswirkungen von CIPN auf die Lebensqualität. Die postherpetische Neuralgie behält aufgrund ihrer charakteristischen Pathophysiologie und Behandlungsherausforderungen einen bedeutenden Marktanteil, während die Trigeminusneuralgie ein kleineres, aber therapeutisch eigenständiges Segment mit spezifischen Behandlungsalgorithmen darstellt.

Die Indikationslandschaft wird durch Fortschritte in den diagnostischen Fähigkeiten und der Biomarkerentwicklung neu gestaltet, die eine frühzeitigere Intervention und eine präzisere Patientenstratifizierung ermöglichen. Jüngste Forschungen haben potenzielle Biomarker für CIPN identifiziert, darunter neurotrophe Faktoren und microRNAs, die präventive Strategien bei Hochrisikopatienten erleichtern könnten (Widyadharma). Bei der HIV-assoziierten Neuropathie wird die Optimierung der antiretroviralen Therapie zunehmend als kritische Komponente des Managements neben direkten Schmerzinterventionen anerkannt. Der Phantomschmerz profitiert von innovativen Ansätzen, einschließlich des von der FDA zugelassenen Altius-Systems zur direkten elektrischen Nervenstimulation, das in klinischen Studien eine signifikante Schmerzreduktion zeigte (FDA). Diese Fortschritte bei indikationsspezifischen Ansätzen treiben die Marktsegmentierung voran und schaffen Chancen für gezielte Therapien, die die einzigartigen pathophysiologischen Merkmale jeder neuropathischen Schmerzerkrankung adressieren.

Verabreichungsweg: Orale Dominanz durch topische Innovation herausgefordert

Die orale Verabreichung dominiert weiterhin den Markt für neuropathische Schmerzen mit einem Anteil von 61,35 % im Jahr 2025, was die etablierte Position systemischer Therapien wie Antikonvulsiva und Antidepressiva in Behandlungsleitlinien weltweit widerspiegelt. Die Bequemlichkeit und Vertrautheit der oralen Dosierung für Patienten und Verschreiber erhalten diese Dominanz trotz Herausforderungen durch alternative Verabreichungswege aufrecht. Die topische Verabreichung stellt das am schnellsten wachsende Segment mit einer CAGR von 11,54 % (2026–2031) dar, angetrieben durch Innovationen in der Arzneimittelverabreichungstechnologie und wachsende Anerkennung der Vorteile lokalisierter Therapie. Hochkonzentrierte Capsaicin-Pflaster (8 % w/w) haben bei verschiedenen neuropathischen Schmerzerkrankungen besondere Wirksamkeit gezeigt, wobei klinische Studien eine signifikante Schmerzreduktion und verbesserte Lebensqualität belegen. Die Attraktivität topischer Wirkstoffe geht über die Wirksamkeit hinaus und umfasst ihr günstiges Sicherheitsprofil, insbesondere bei älteren Patienten mit mehreren Komorbiditäten und Polypharmazie-Bedenken.

Die parenterale Verabreichung behält eine spezialisierte, aber kritische Rolle im Behandlungsalgorithmus, insbesondere bei refraktären Fällen und spezifischen Indikationen. Die aktualisierten PACC-Leitlinien 2024 für die PRIALT (Ziconotid)-Verabreichung unterstreichen die Bedeutung der intrathekalen Therapie bei schweren chronischen Schmerzen, die auf andere Behandlungen nicht ansprechen (Tersera Therapeutics). Neue Technologien erweitern das Potenzial jedes Verabreichungswegs, wobei retardierte orale Formulierungen die Bequemlichkeit und Adhärenz verbessern, während fortschrittliche topische Verabreichungssysteme die Arzneimittelpenetration und Wirkungsdauer verbessern. Der strategische Fokus auf die Entwicklung nicht-systemischer Verabreichungsansätze spiegelt die wachsende Anerkennung der Vorteile gezielter Therapie wider, die die lokale Wirksamkeit maximiert und gleichzeitig die systemische Exposition und damit verbundene unerwünschte Wirkungen minimiert. Es wird erwartet, dass dieser Trend die Landschaft der Verabreichungswege weiter neu gestaltet, mit zunehmendem Marktanteil für topische und neuartige Verabreichungssysteme auf Kosten traditioneller oraler Formulierungen.

Vertriebskanal: Krankenhausapotheken führen inmitten des digitalen Wandels

Krankenhausapotheken behalten mit einem Anteil von 41,72 % im Jahr 2025 die Marktführerschaft und nutzen ihr integriertes Versorgungsmodell und ihre spezialisierte Expertise im Management komplexer neuropathischer Schmerzfälle. Ihre dominante Position wird durch ihre Rolle bei der Einleitung der Therapie bei schweren oder refraktären Schmerzen gestärkt, insbesondere bei Behandlungen, die eine spezialisierte Verabreichung oder Überwachung erfordern. Einzelhandelsapotheken spielen weiterhin eine entscheidende Rolle bei der Erhaltungstherapie und der gemeinschaftsbasierten Versorgung und profitieren von ihrer Zugänglichkeit und etablierten Patientenbeziehungen.

Die Vertriebslandschaft entwickelt sich als Reaktion auf veränderte Patientenerwartungen und Gesundheitsversorgungsmodelle weiter. Bequemlichkeit, Verfügbarkeit und Preisvorteile verbessern konsistent die Kaufabsichten für Online-Medikamente und erzeugen Wettbewerbsdruck auf traditionelle stationäre Kanäle. Die jüngste Einführung von Journavx in Einzelhandelsapotheken markiert einen strategischen Schritt zur Verbesserung des Zugangs zu innovativen Schmerzbehandlungen in der Gemeinschaft (Chain Drug Review). Krankenhausapotheken reagieren auf den Wettbewerbsdruck, indem sie ihr Wertversprechen durch spezialisierte Schmerzmanagementdienste und integrierte Versorgungskoordination stärken. Die sich entwickelnde Vertriebsdynamik spiegelt breitere Gesundheitstrends hin zu patientenzentrierter Versorgung und nahtloser Integration über Versorgungseinstellungen hinweg wider, mit Implikationen für Marktzugangsstrategien und Kanaloptimierung für Therapien bei neuropathischen Schmerzen.

Geografische Analyse

Nordamerika dominiert den Markt für neuropathische Schmerzen mit einem Anteil von 41,90 % im Jahr 2025, angetrieben durch eine hohe Krankheitsprävalenz, eine fortschrittliche Gesundheitsinfrastruktur und günstige Erstattungsrichtlinien. Die Führungsposition der Region wird durch ihre Rolle als primärer Einführungsmarkt für innovative Therapien gestärkt, wie die jüngste FDA-Zulassung von Journavx (Suzetrigin) als erste neue Analgetikaklasse seit über zwei Jahrzehnten zeigt (FDA). Die Umsetzung des NOPAIN-Gesetzes stellt einen bedeutenden politischen Fortschritt dar und schafft Erstattungswege speziell für nicht-opioides Schmerzmanagement in ambulanten Einrichtungen (Vertex Pharmaceuticals). Dieser regulatorische Rückenwind wird voraussichtlich den Marktzugang für neuartige Therapien bei neuropathischen Schmerzen beschleunigen, insbesondere für solche mit nachgewiesenen Vorteilen gegenüber bestehenden Optionen. Die Vereinigten Staaten haben den größten Anteil innerhalb Nordamerikas, was ihre erhebliche Patientenpopulation und hohe Gesundheitsausgaben widerspiegelt, während Kanada und Mexiko durch erweiterte Zugangsprogramme und verbesserte diagnostische Fähigkeiten wesentlich zum regionalen Wachstum beitragen.

Europa stellt den zweitgrößten regionalen Markt dar, der durch starke Gesundheitssysteme und umfassende Erstattungsrahmen gekennzeichnet ist, die den Zugang zu fortschrittlichen Therapien bei neuropathischen Schmerzen erleichtern. Die Marktdynamik der Region wird durch strenge Nutzenbewertungsverfahren geprägt, die komparative Wirksamkeit und Kostennutzen betonen und die Nachfrage nach Behandlungen mit nachweisbaren Vorteilen gegenüber bestehenden Optionen antreiben. Das Vereinigte Königreich und Deutschland führen bei der Akzeptanz innovativer Therapien, während Frankreich, Italien und Spanien aufgrund ihrer großen Patientenpopulationen und etablierten Schmerzmanagementinfrastruktur erhebliche Marktanteile halten. Jüngste europäische Zulassungen neuartiger Behandlungen und Geräte, einschließlich fortschrittlicher Rückenmarkstimulationssysteme, spiegeln das Engagement der Region für die Erweiterung therapeutischer Optionen für Patienten mit neuropathischen Schmerzen wider (Medtronic).

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden regionalen Markt mit einer CAGR von 11,88 % (2026–2031) dar, angetrieben durch zunehmende Krankheitsprävalenz, verbesserten Gesundheitszugang und steigende Gesundheitsausgaben. China führt das regionale Wachstum mit erweiterter Versicherungsdeckung und erheblichen Investitionen in die Gesundheitsinfrastruktur an, während Japan durch sein fortschrittliches Gesundheitssystem und seine alternde Bevölkerung mit hoher Prävalenz neuropathischer Schmerzen einen erheblichen Marktanteil beisteuert. Indien entwickelt sich aufgrund seiner großen diabetischen Bevölkerung und verbesserten diagnostischen Fähigkeiten zu einem wichtigen Wachstumsmarkt, obwohl in ländlichen Gebieten weiterhin Zugangsprobleme bestehen. Die Region erlebt eine zunehmende Akzeptanz traditioneller Medizinansätze neben konventionellen Therapien, wobei jüngste Forschungen das Potenzial der traditionellen chinesischen Medizin bei der Behandlung neuropathischer Schmerzen hervorheben (Zhang et al.). Der Markt Südkoreas ist durch eine schnelle Technologieakzeptanz und starke pharmazeutische Forschungskapazitäten gekennzeichnet, was zur regionalen Innovation beiträgt. Die Regionen Naher Osten & Afrika und Südamerika stellen kleinere, aber wachsende Märkte dar, wobei eine verbesserte Gesundheitsinfrastruktur und zunehmendes Krankheitsbewusstsein die Expansion von einer niedrigeren Basis aus antreiben.

Wettbewerbslandschaft

Der Markt für neuropathische Schmerzen weist eine moderate Konzentration auf, wobei etablierte Pharmaunternehmen erhebliche Marktanteile halten und gleichzeitig Störungen durch innovative Neueinsteiger mit neuartigen Wirkmechanismen ausgesetzt sind. Traditionelle Marktführer wie Pfizer, GlaxoSmithKline und Eli Lilly nutzen ihre umfangreichen Neurowissenschaftsportfolios und globale kommerzielle Infrastruktur, um starke Positionen über mehrere Wirkstoffklassen und Geografien hinweg zu halten. Die Wettbewerbsdynamik entwickelt sich weiter, da Patentabläufe für Schlüsselprodukte den Generikaeintritt und die Preiserosion antreiben und Innovationsunternehmen dazu zwingen, ihren strategischen Fokus auf differenzierte Mechanismen und Formulierungen umzulenken. Vertex Pharmaceuticals hat sich mit der FDA-Zulassung von Journavx (Suzetrigin) im Januar 2025 als disruptive Kraft etabliert, dem ersten selektiven NaV1.8-Inhibitor für Schmerzen, der zu einem Preis von 15,50 USD pro 50-mg-Tablette mit prognostizierten Erstjahresumsätzen von 110 Millionen USD angeboten wird.

Strategische Muster zeigen einen zunehmenden Fokus auf mechanismusbasierte Differenzierung statt inkrementeller Verbesserungen bestehender Wirkstoffklassen, was die Erkenntnis widerspiegelt, dass die Bewältigung der komplexen Pathophysiologie neuropathischer Schmerzen neuartige Ansätze erfordert. Unternehmen verfolgen gezielte Akquisitionen und Partnerschaften, um Zugang zu innovativen Technologien zu erhalten und therapeutische Fähigkeiten zu erweitern, wie die Weiterentwicklung spezialisierter Verabreichungssysteme für lokalisierte Schmerzlinderung zeigt. Weißflecken-Chancen bestehen bei der Entwicklung krankheitsmodifizierender Therapien, die die zugrunde liegende Pathophysiologie adressieren statt lediglich Symptome zu managen, insbesondere bei Erkrankungen wie der diabetischen peripheren Neuropathie, bei der die Prävention oder Umkehrung von Nervenschäden einen erheblichen ungedeckten Bedarf darstellt. Die Wettbewerbslandschaft wird weiter durch technologische Innovation geprägt, wobei Unternehmen digitale Gesundheitslösungen und fortschrittliche Analysen nutzen, um die Effizienz der klinischen Entwicklung zu steigern und den realen Wert zu demonstrieren. Die FDA-Zulassung von Medtronic für den geschlossenen Rückenmarkstimulator Inceptiv im April 2024 veranschaulicht diesen Trend und führt das erste Gerät mit adaptiver Stimulation auf Basis biologischer Rückmeldung für personalisierte Schmerzlinderung ein.

Marktführer für neuropathische Schmerzen

Grünenthal

Mallinckrodt Pharmaceuticals

Pfizer, Inc.

Novartis AG

Teva Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Vertex Pharmaceuticals schloss die landesweite Einzelhandelsapotheken-Distribution von Journavx (Suzetrigin) ab und machte das erstklassige Nicht-Opioid-Analgetikum für Patienten mit mittelschweren bis schweren akuten Schmerzen breit verfügbar.

- März 2025: Halneuron, ein neuartiger NaV1.7-Natriumkanalblocker, trat in Phase-2b-klinische Studien für chemotherapieinduzierte neuropathische Schmerzen ein, wobei der erste Patient dosiert wurde und eine Zwischenanalyse für Ende 2025 geplant ist.

- Januar 2025: Die FDA genehmigte Journavx (Suzetrigin), die erste neue Analgetikaklasse seit über 20 Jahren, zur Behandlung mittelschwerer bis schwerer akuter Schmerzen bei Erwachsenen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für neuropathische Schmerzen als alle verschreibungspflichtigen Arzneimittel und regulierten Neuromodulationsgeräte, die speziell Schmerzen lindern, die durch strukturelle oder funktionelle Schäden am somatosensorischen Nervensystem entstehen, erfasst zu Ab-Werk-Preisen über Krankenhaus-, Einzelhandels- und Online-Kanäle. Laut Mordor Intelligence wird der Markt im Jahr 2025 auf 8,0 Milliarden USD geschätzt und soll bis 2030 12,73 Milliarden USD erreichen.

Ausschluss aus dem Umfang: reine rezeptfreie Analgetika, die für nozizeptive Schmerzen formuliert sind, werden außerhalb dieser Grenze gehalten.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Antikonvulsiva

- Serotonin- und Noradrenalin-Wiederaufnahmehemmer

- Trizyklische Antidepressiva

- Opioide

- Topische Wirkstoffe

- Andere Klassen

- Nach Indikation

- Diabetische periphere Neuropathie

- Postherpetische Neuralgie

- Chemotherapieinduzierte periphere Neuropathie

- Trigeminusneuralgie

- HIV-assoziierte Neuropathie

- Phantomschmerz

- Sonstige (Multiple Sklerose, Rückenmarksverletzung)

- Nach Verabreichungsweg

- Oral

- Topisch

- Parenteral

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Vierzehntägige Gespräche mit Schmerzspezialisten, Endokrinologen, Onkologiepflegern, Erstattungsberatern und Gerätevertriebshändlern in Nordamerika, Europa und wichtigen asiatisch-pazifischen Volkswirtschaften ermöglichen es uns, Prävalenzquoten, typische Behandlungslinien und länderspezifische durchschnittliche Verkaufspreise zu überprüfen. Umfragen mit Apothekern und Beschaffungsleitern validieren Kanalgewichtungen und Rabattpraktiken, bevor wir Annahmen finalisieren.

Desk-Research

Wir beginnen mit öffentlichen Belegen: Inzidenz- und Prävalenzreihen zu Diabetes, Gürtelrose und Krebs von der Weltgesundheitsorganisation, der Internationalen Diabetes-Föderation und GLOBOCAN; Verschreibungsaudits von Agenturen wie IQVIA MIDAS; Patenttrends über Questel; und Import-Export-Einreichungen, die auf Volza für Pregabalin, Duloxetin und Rückenmarksstimulatoren erfasst wurden. Finanzielle Details in 10-K-Berichten, FDA- und EMA-Zulassungsdatenbanken sowie begutachtete Fachzeitschriften wie Pain und Neurology helfen uns, Behandlungsmixverschiebungen zu kartieren. Um regionale Aufteilungen zu fundieren, überprüfen Analysten auch Krankenhausentlassungsdaten und Kostenträgerlisten, die von CMS, NHS Digital und Japans MHLW veröffentlicht wurden. Diese sind nur illustrativ; viele andere offene und kostenpflichtige Quellen fließen in den Evidenzstapel ein.

Marktgrößenbestimmung und Prognose

Wir wenden einen Top-down-Aufbau von der Prävalenz zur behandelten Kohorte an, wobei wir Länderepidemiologie mit Diagnose- und Behandlungsdurchdringung schichten und dann Therapietage zu gemischten durchschnittlichen Verkaufspreisen bewerten. Ausgewählte Bottom-up-Zusammenfassungen von Stimulationsgerätelieferungen und Stichproben von Verschreibungsvolumina dienen als Leitplanken. Schlüsselvariablen wie die diabetische Erwachsenenbevölkerung, die Inzidenz postherpetischer Neuralgie, die Erosionskurve für Pregabalin-Generika, die Adoptionsrate der Neuromodulation und die Intensität der Opioidbeschränkung fließen in ein multivariates Regressionsmodell ein, dessen Koeffizienten durch Expertenkonsens angepasst werden. Die Szenarioanalyse erfasst politische Schocks und Pipeline-Einführungen; Lücken, bei denen Bottom-up-Belege dünn sind, werden durch Analysteninterpolation gefüllt, die auf +/-10 % der beobachtbaren Proxys begrenzt ist.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen Krankenhausbeschaffungs-Dashboards, Ausgabenabrechnungen der Versicherer und historische Behandlungskostenverhältnisse unterzogen. Leitende Prüfer geben ihre Zustimmung, nachdem Anomalien behoben wurden. Berichte werden jährlich aktualisiert, und Zwischenrevisionen werden ausgelöst, wenn regulatorische Zulassungen, größere Rückrufe oder wesentliche epidemiologische Revisionen auftreten.

Warum unsere Ausgangsbasis für neuropathische Schmerzen Zuverlässigkeit verdient

Veröffentlichte Zahlen variieren, weil Forschungsunternehmen unterschiedliche Patientenpools auswählen, aufkommende Geräteklassen ein- oder ausschließen, Währungen zu unterschiedlichen Referenzdaten umrechnen oder die generische Preiserosion mit unterschiedlicher Aggressivität projizieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 8,0 Mrd. USD (2025) | ||

| 7,37 Mrd. USD (2023) | Globales Beratungsunternehmen A | schließt gerätebasierte Neuromodulation aus und verwendet historische Wechselkurse |

| 8,20 Mrd. USD (2024) | Branchenforschungsunternehmen B | wendet konstante durchschnittliche Verkaufspreise trotz beschleunigender Generikadurchdringung an |

| 6,39 Mrd. USD (2024) | Fachzeitschrift C | lässt die Nutzung in der sekundären Versorgung im asiatisch-pazifischen Raum aus und stützt sich auf ein begrenztes Krankenhausumfragepanel |

Zusammengenommen zeigt der Vergleich, dass unser disziplinierter Umfang, jährlich aktualisierte epidemiologische Eingaben und die zweispurige Validierung eine ausgewogene Ausgangsbasis erzeugen, die Entscheidungsträger nachverfolgen, einem Stresstest unterziehen und mit Zuversicht übernehmen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für neuropathische Schmerzen?

Die Marktgröße für neuropathische Schmerzen beträgt im Jahr 2026 8,73 Milliarden USD.

Welche Wirkstoffklasse hat den größten Marktanteil bei neuropathischen Schmerzen?

Antikonvulsiva bleiben die führende Klasse, obwohl topische und selektive Natriumkanalinhibitoren an Boden gewinnen.

Warum sind topische Therapien zunehmend beliebt?

Sie bieten lokalisierte Linderung mit weniger systemischen Nebenwirkungen und sind daher für ältere und polymedizierte Patienten attraktiv.

Wie beeinflusst das NOPAIN-Gesetz die Branche für neuropathische Schmerzen?

Es schafft eine dedizierte Erstattung für nicht-opioidbasierte Schmerzbehandlungen in ambulanten Einrichtungen und beschleunigt die Akzeptanz neuartiger Wirkstoffe.

Welche Region zeigt das schnellste Marktwachstum bei neuropathischen Schmerzen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 11,88 %, angetrieben durch steigende Krankheitsprävalenz und erweiterten Gesundheitszugang.

Welche Wettbewerbsstrategien helfen Unternehmen, nach Patentablauf die Nase vorn zu behalten?

Unternehmen investieren in Retardformulierungen, Kombinationsprodukte und Partnerschaften mit Geräteherstellern, um Differenzierung und Preissetzungsmacht zu erhalten.

Seite zuletzt aktualisiert am: