LED-Chips-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.15 Milliarden US-Dollar |

| Marktgröße (2031) | 56.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LED-Chips-Marktanalyse von Mordor Intelligence

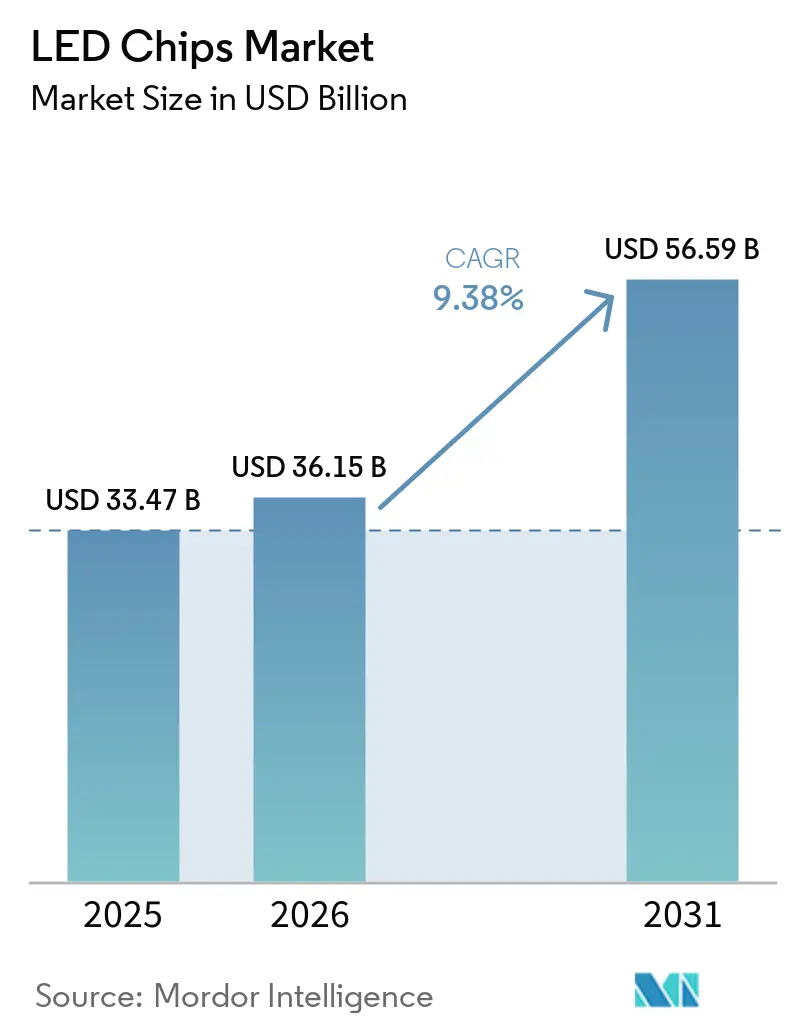

Die Größe des LED-Chips-Marktes wird voraussichtlich von 33,47 Milliarden USD im Jahr 2025 und 36,15 Milliarden USD im Jahr 2026 auf 56,59 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,38 % zwischen 2026 und 2031 entspricht. Der Schwerpunkt verlagert sich von einfachen Lampenersatzprodukten hin zu Premium-Displays, intelligenten Leuchten und Automobilsystemen, die engere Binning-Toleranzen, höhere Stromdichten und verbesserte Wärmeschnittstellen erfordern. Display-Erstausrüster beschleunigten die Mini-LED-Einführung in Fernsehgeräten, Monitoren und Laptops im Jahr 2025, während Tier-1-Automobilzulieferer LED-Scheinwerfer in Fahrzeuge der mittleren Klasse drängten, die zuvor auf Halogentechnologie angewiesen waren. Regulatorische Energieeffizienzvorschriften in der Europäischen Union, China, Indien und Vietnam stärkten die Basisnachfrage für die Allgemeinbeleuchtung, doch die Wertschöpfung verlagert sich zu Quantenpunkt-On-Chip-Architekturen und Micro-LED-Massentransfer-Durchbrüchen, die farbreiche, hochluminante Anwendungen ermöglichen. Die Wettbewerbsdifferenzierung verlagert sich daher von der reinen Epitaxiekapazität hin zu Prozessinnovationen, Schutzrechtsportfolios und der Fähigkeit, Chips mit Optiken, Treibern und Software zu integrieren.

Wichtigste Erkenntnisse des Berichts

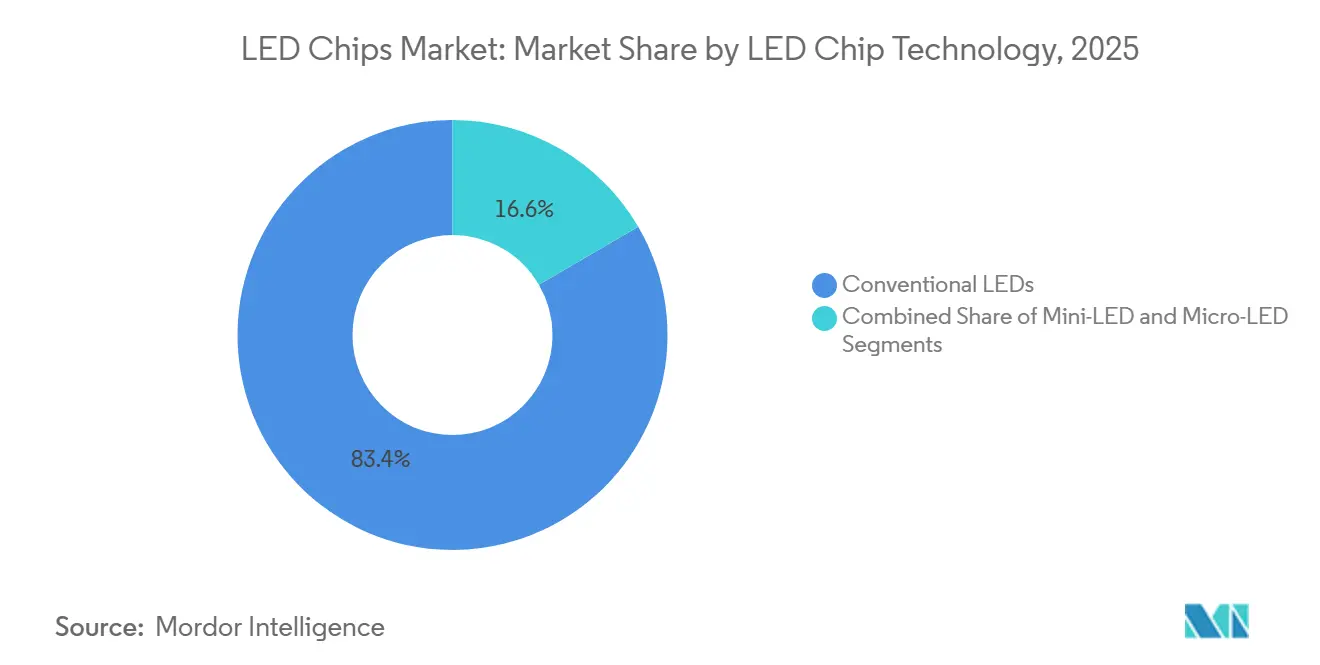

- Nach LED-Chip-Technologie beherrschten konventionelle LEDs im Jahr 2025 einen Marktanteil von 83,40 % am LED-Chips-Markt, während Micro-LED-Chips zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,23 % wachsen werden.

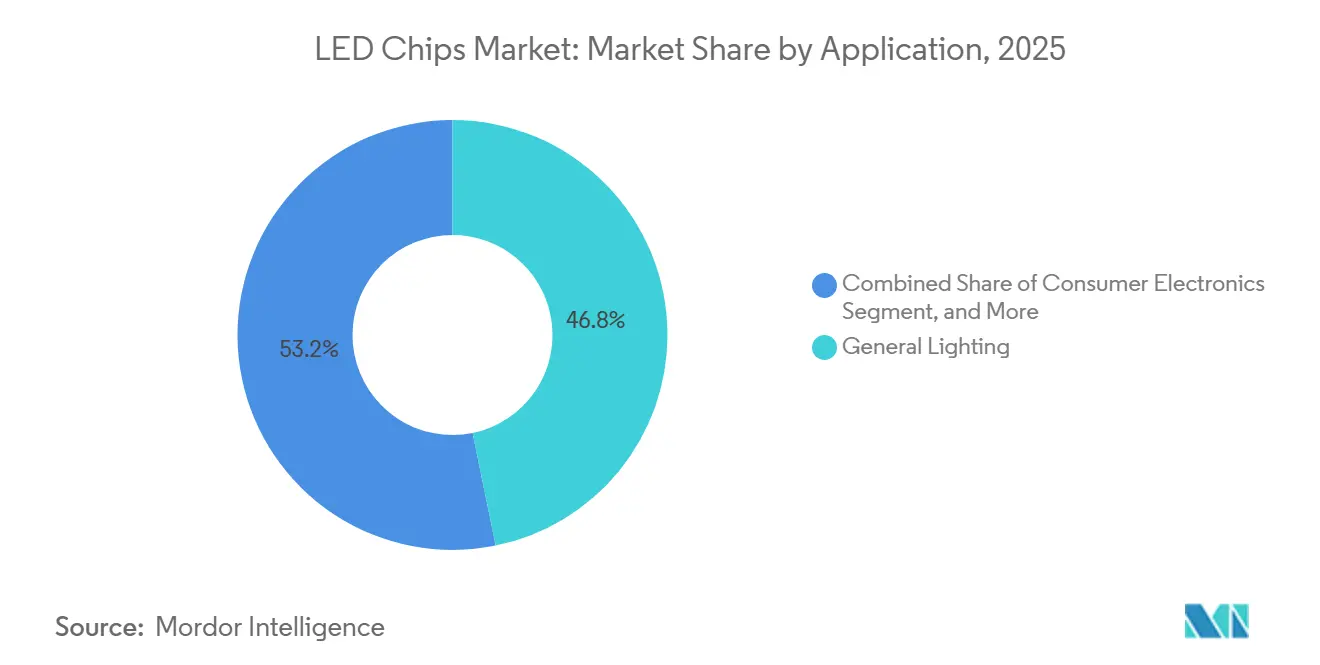

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 46,78 % des LED-Chips-Marktes auf die Allgemeinbeleuchtung, und Automobilanwendungen entwickeln sich bis 2031 mit einer CAGR von 12,55 %.

- Nach Halbleitermaterial entfielen Galliumnitrid- und Indiumgalliumnitrid-Verbindungen im Jahr 2025 auf einen Marktanteil von 82,45 % am LED-Chips-Markt, während alternative Materialien von 2026 bis 2031 voraussichtlich mit einer CAGR von 11,88 % wachsen werden.

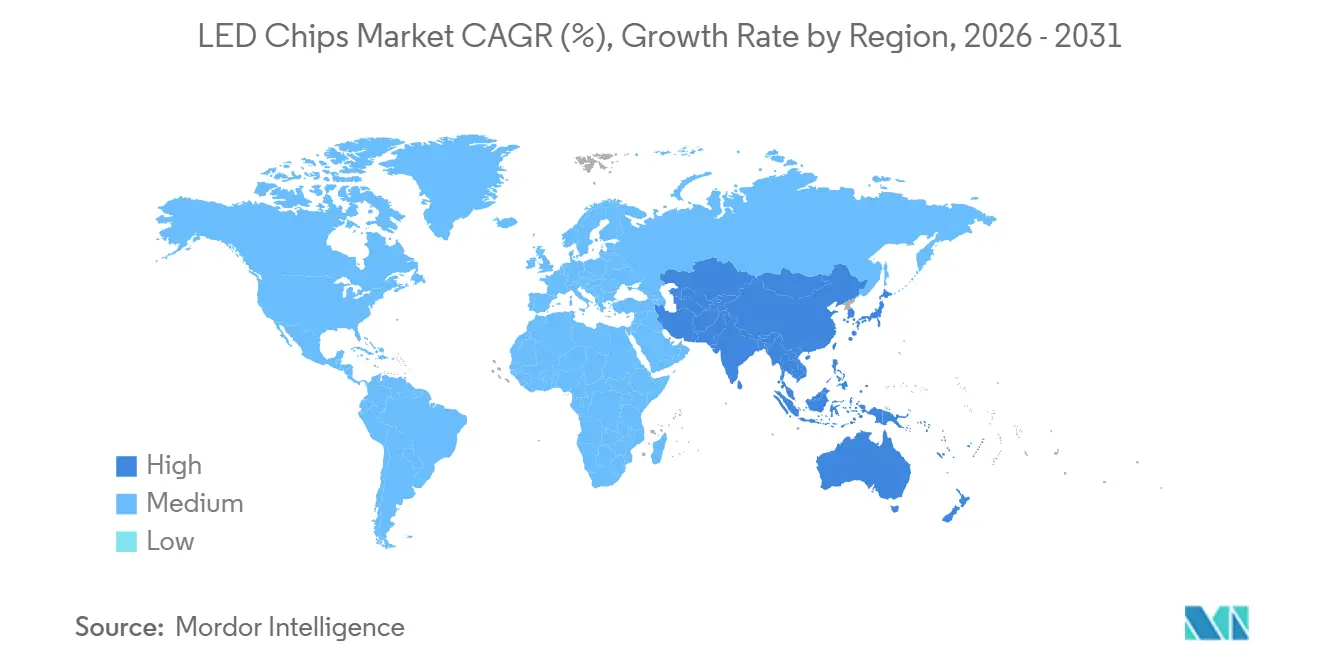

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 62,46 % am LED-Chips-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 11,97 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale LED-Chips-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Umstieg der Display-Erstausrüster auf Mini-LED-Hintergrundbeleuchtung | +2.8% | Global, konzentriert im Asien-Pazifik-Raum (China, Südkorea, Taiwan) und in nordamerikanischen Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von LED-Scheinwerfern in Fahrzeugen der mittleren Klasse | +2.1% | Global, mit frühen Zuwächsen in Europa, China und Nordamerika; Ausweitung auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften in wichtigen Volkswirtschaften | +1.6% | Europa, China, Indien, Vietnam, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quantenpunkt-On-Chip-Architekturen zur Erweiterung des Farbraums | +1.2% | Global, angeführt von Premium-Display-Herstellern im Asien-Pazifik-Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration intelligenter Beleuchtung mit IoT-Plattformen | +0.9% | Global, mit früher Einführung in Nordamerika und Europa; Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| GaN-auf-Diamant-Substrate zur Reduzierung des Wärmewiderstands | +0.5% | Nischenanwendungen in der Automobil-, Hochleistungs-Industriebeleuchtung und Micro-LED-Displays; globale Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg der Display-Erstausrüster auf Mini-LED-Hintergrundbeleuchtung

Die Mini-LED-Hintergrundbeleuchtung entwickelte sich in den Jahren 2025–2026 von einer Nische zum Mainstream bei Premium-Fernsehgeräten und Monitoren, wodurch LCD-Panels bei Kontrastverhältnis und Spitzenhelligkeit mit OLEDs mithalten konnten, während sie bei großen Formaten Kostenvorteile behielten. TCLs Fernsehgeräte der zweiten Generation mit Super-Quantenpunkt-Mini-LED, die auf der CES 2026 vorgestellt wurden, enthielten Tausende von eng gebinnten Chips, die die Leuchtdichte nahe an HDR1000-Werte drückten und Konkurrenten zwangen, bei der Leistung aufzuholen oder Marktanteile zu riskieren. Samsung, LG Display und BOE erweiterten die Panel-Kapazität und übernahmen die Chip-Scale-Packaging-Technologie, die bis zu 1.000 Chips pro Takt platziert, wodurch die Montagezeit verkürzt und die Ausbeute verbessert wird. Da jedes Premium-Panel nun weit mehr Chips verbraucht als ein kantenbeleuchtendes Äquivalent, können Lieferanten, die strenge Anforderungen an Stromdichte und Wärme erfüllen, die Preise verteidigen, selbst wenn die Durchschnittsverkaufspreise für Standardprodukte sinken.

Zunehmende Einführung von LED-Scheinwerfern in Fahrzeugen der mittleren Klasse

Die LED-Durchdringung sprang von Luxus- zu Volumenfahrzeugsegmenten, als europäische Vorschriften für adaptive Lichtbündel mit der chinesischen Verbrauchernachfrage nach Premium-Ästhetik im Jahr 2025 konvergierten. Das Bi-LED-Projektionsmodul von Nichia und Infineon kombiniert Fern- und Abblendlichtfunktionen in einer einzigen kompakten Baugruppe, was die Kosten für Fahrzeuge der mittleren Klasse ausreichend senkt und gleichzeitig die Zuverlässigkeit nach Automobilstandard gewährleistet.[1]LEDinside, "Seoul Semiconductor und OMINSU Vietnam schließen strategische Allianz zur globalen Marktexpansion," ledinside.com Große Lampenhersteller wie Koito und Valeo erweiterten Linien, die Elektrofahrzeugen gewidmet sind, die auf energiesparende Beleuchtung angewiesen sind, um die Reichweite zu verlängern, was die Chip-Nachfrage trotz Größenreduzierungen steigert.

Energieeffizienzvorschriften in wichtigen Volkswirtschaften

Politische Maßnahmen in der Europäischen Union, China, Indien und Vietnam eliminierten Halogen- und Leuchtstofflampen aus den Hauptvertriebskanälen, indem sie die Lumen-pro-Watt-Schwellenwerte verschärften und Produktregister vorschrieben. Allein Indiens UJALA-Programm hatte bis Januar 2025 368,7 Millionen Glühbirnen verteilt, was die Einzelhandelspreise senkte und eine groß angelegte Chip-Nachfrage freisetzte.[2]Presseamt der indischen Regierung, "UJALA: 10 Jahre energieeffiziente Beleuchtung," pib.gov.in Da Entwicklungsmärkte Massenausschreibungsmodelle replizieren, bleibt das Basisvolumenwachstum bestehen, selbst wenn sich die Ersatzzyklen in fortgeschrittenen Volkswirtschaften der Reife nähern.

Quantenpunkt-On-Chip-Architekturen zur Erweiterung des Farbraums

Die direkte Einbettung von Quantenpunkten auf blauen Chips ermöglicht eine nahezu 100%ige DCI-P3-Abdeckung und reduziert optische Verluste, die separate Folien belasten – ein Durchbruch, den TCL auf der CES 2026 öffentlich demonstrierte. Im Jahr 2025 veröffentlichte Laborarbeiten berichteten über Gewinne bei der externen Quanteneffizienz durch optimierte Nanostrukturen, was die Kommerzialisierung bei vertikal integrierten Herstellern mit eigener Quantenpunktsynthese beschleunigt. Die daraus resultierende Leistungsklasse erzielt Preisaufschläge, die die Materialkosten ausgleichen, und stärkt den technologiegetriebenen statt volumengetriebenen Wettbewerb.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anhaltende Erosion der Durchschnittsverkaufspreise aufgrund asiatischer Überkapazitäten | -1.8% | Global, ausgehend von Kapazitätserweiterungen in China und Taiwan; betrifft alle Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für den Micro-LED-Massentransfer | -1.3% | Global, konzentriert in Forschungs- und Entwicklungszentren sowie Pilotproduktionslinien im Asien-Pazifik-Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Gallium- und Seltenerdelement-Lieferkette | -0.7% | Global, mit Versorgungskonzentration in China; betrifft alle nachgelagerten Märkte | Langfristig (≥ 4 Jahre) |

| Strenge Blaulicht-Gefährdungsvorschriften in Europa | -0.4% | Europa, mit Ausstrahlungseffekten auf Märkte, die IEC-62471-Normen übernehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Erosion der Durchschnittsverkaufspreise aufgrund asiatischer Überkapazitäten

Chinesische und taiwanesische Wafer-Erweiterungen übertrafen das Nachfragewachstum in den Jahren 2025–2026 erneut, was die Preise für Standard-Chips senkte und zweitrangige Hersteller, die veraltete MOCVD-Linien betreiben, unter Druck setzte.[3]Inside Lighting, "Die wichtigsten Beleuchtungsübernahmen des Jahres 2025," inside.lighting Versuche, die Preise Anfang 2025 zu erhöhen, scheiterten an der schwachen Nachfrage im Wohnbereich und aggressiven taiwanesischen Angeboten, die den Markt unterboten. Marginale Fertigungsbetriebe fielen unter die Barkosten, was zu Konsolidierungsmaßnahmen wie der Übernahme von Lumileds durch San'an Optoelectronics und der Übernahme von Lumileds durch Inari Amertron führte. Das Überangebot verstärkt einen zweigeteilten LED-Chips-Markt mit ruinösem Preiswettbewerb in der Allgemeinbeleuchtung, aber festeren Margen in Automobil-, Display- und Spezialnischen, wo Leistung und nicht Lumenkosten die Lieferantenauswahl bestimmen.

Hohe Investitionsausgaben für den Micro-LED-Massentransfer

Die Kommerzialisierung von Micro-LED-Displays erfordert Laser- oder Pick-and-Place-Systeme, die in der Lage sind, Millionen von sub-100-Mikrometer-Chips mit fehlerfreien Ausbeuten zu positionieren – eine Leistung, die nach wie vor neunstellige Investitionen erfordert. Die Branchenreferenz-Montageausbeuten liegen 10–25 Prozentpunkte hinter reifen LCD-Linien zurück, was die Nacharbeits- und Ausschusskosten erhöht. Nur kapitalstarke Panel-Hersteller wie BOE und CSOT können proprietäre Multi-Chip-Transferwerkzeuge einsetzen, was kleinere Chip-Anbieter von der Serienproduktion ausschließt, es sei denn, sie kooperieren vorgelagert. Die Investitionsbelastung verlängert die Amortisationszeiten und konzentriert die frühe Micro-LED-Chance auf eine Handvoll vertikal integrierter Konstellationen, was die breite Nachfrage verzögert, aber letztendlich Markteintrittsbarrieren erhöht, sobald sich Hochvolumenlinien stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach LED-Chip-Technologie: Micro-LED gewinnt trotz Fertigungshürden an Dynamik

Konventionelle LEDs behielten im Jahr 2025 einen Marktanteil von 83,40 % am LED-Chips-Markt, da etablierte Lieferketten und bewährte Zuverlässigkeit die Leistungsvorteile neuerer Architekturen in der Hochvolumenbeleuchtung und Beschilderung noch überwiegen. Die Mini-LED-Einführung in Premium-Fernsehgeräten und Monitoren in den Jahren 2025–2026 erhöhte die Chip-Anzahl pro Panel um eine Größenordnung, was Lieferanten gegen den Druck auf die Durchschnittsverkaufspreise abpufferte, selbst als die Chip-Größe schrumpfte.[4]PatSnap, "Optimierung der Kosten pro Lumen in der Mini-LED-Fertigung," eureka.patsnap.com

Micro-LED-Chips, die voraussichtlich mit einer CAGR von 11,23 % wachsen werden, wechselten von der Prototypenentwicklung in kommerzielle Referenzmodule für Augmented-Reality-Brillen auf der CES 2026, wo JBDs Hummingbird II Polychrome-Projektor einen Innovationspreis erhielt. Obwohl die Massentransferausbeuten bei 70–85 % verharren, verringern jüngste Patente zur Multi-Chip-Platzierung und KI-basierten Fehlererkennung die Kostenlücke zu Mini-LED und positionieren Micro-LED für den Einstieg in hochluminante Nischen, sobald die Prozesse reifen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Halbleitermaterial: GaN-Dominanz sieht sich Nischenherausforderungen gegenüber

Galliumnitrid und Indiumgalliumnitrid entfielen im Jahr 2025 auf einen Marktanteil von 82,45 % am LED-Chips-Markt, dank ihrer unübertroffenen Effizienz bei blauen und weißen Emittern, die Beleuchtung, Hintergrundbeleuchtung und Automobil-Scheinwerfer dominieren. Aluminiumgalliumindiumphosphid deckt den Bedarf an roten und bernsteinfarbenen Emittern in der Automobil-Signalgebung und im Gartenbau und expandiert mit einer CAGR von 11,88 %, da spektralspezifische Anwendungen zunehmen. Aufkommende GaN-auf-Diamant-Substrate reduzieren den Wärmewiderstand erheblich und ermöglichen höhere Antriebsströme in Hochleistungslampen ohne Effizienzabfall, ein Vorteil, der besonders in kompakten Automobilmodulen geschätzt wird.

Die Materialauswahl ist auch dem Versorgungsrisiko ausgesetzt; China kontrolliert einen erheblichen Anteil des raffinierten Galliums, und die Seltenerdelement-Phosphorketten sind ähnlich konzentriert, was globale Hersteller geopolitischer Volatilität aussetzt. Der LED-Chips-Markt sieht daher Forschungs- und Entwicklungsaktivitäten in alternative Farbkonversionsverfahren, einschließlich Quantenpunkt-Einkapselungsmittel und Perowskit-Beschichtungen, die die Abhängigkeit von seltenen Mineralien verringern und gleichzeitig einen breiteren Farbraum und höhere Effizienz ermöglichen könnten.

Nach Anwendung: Automobil übertrifft das Wachstum der Allgemeinbeleuchtung

Die Allgemeinbeleuchtung entfiel im Jahr 2025 auf 46,78 % des LED-Chips-Marktes, gestützt durch laufende Nachrüstungen in Haushalten, Büros und Straßen, doch ihre Wachstumsrate verlangsamt sich, da die Durchdringung in entwickelten Volkswirtschaften die Sättigung erreicht. Die Mini-LED-Hintergrundbeleuchtung für Fernsehgeräte, Monitore und Tablets liefert einen antizyklischen Auftrieb und gleicht OLED-Eingriffe bei Smartphones aus. Die Automobilbeleuchtung, die voraussichtlich mit einer CAGR von 12,55 % wachsen wird, ist der klare Volumen- und Wertmotor, angetrieben durch Vorschriften für adaptive Fahrlichtbündel und die Verbrauchernachfrage nach markanten Styling-Elementen.

Elektrofahrzeugplattformen verstärken die Einführung zusätzlich, indem sie energiearme, hochluminante Scheinwerfer schätzen, die die Reichweite verlängern. Gleichzeitig versprechen Micro-LED-basierte Augmented-Reality-Head-up-Displays und Innenraum-Ambiente-Systeme, die Chip-Anzahl pro Fahrzeug zu erhöhen. Diese Dynamiken diversifizieren den LED-Chips-Markt insgesamt über Ersatzlampen hinaus und schützen ihn vor dem Rohstoffisierungsdruck, der Standard-Allgemeinbeleuchtungs-Produkte betrifft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den LED-Chips-Markt mit einem Anteil von 62,46 % im Jahr 2025, unterstützt durch konzentrierte Epitaxie-Wafer-Kapazitäten in China, Taiwan, Südkorea und Japan sowie durch groß angelegte Nachfrageprogramme wie Indiens UJALA-Programm, das bis Januar 2025 368,7 Millionen Glühbirnen verteilt hatte. San'an Optoelectronics betreibt eines der weltweit größten Cluster von MOCVD-Anlagen in Xiamen und ermöglicht damit Preisführerschaft bei Standard-Lampen-Chips, während Epistar in Taiwan seinen Fokus auf Hochleistungschips für Automobil- und Premium-Displays gelegt hat. Südkoreas Samsung LED und LG Innotek schöpfen Wert aus internen Panel-Divisionen, die Mini-LED- und Micro-LED-Hintergrundbeleuchtung spezifizieren, und verankern ein regionales Ökosystem, das sich vom Saphir-Ingot-Schneiden bis zum vollständigen Modulexport erstreckt. Südostasien entwickelt sich zu einem sekundären Fertigungszentrum, wie die Technologietransfer-Allianz von Seoul Semiconductor mit OMINSU Vietnam im Jahr 2025 zeigt, die Vietnam als Lieferanten für Marken in Europa und Nordamerika positioniert, die eine China-plus-eins-Beschaffung anstreben. Die prognostizierte CAGR der Region von 11,97 % bis 2031 wird auch durch zunehmende Urbanisierung und anhaltende staatliche Beschaffung von Smart-City-Straßenbeleuchtung unterstützt.

Nordamerika und Europa zusammen machen einen deutlich kleineren Anteil am LED-Chips-Markt aus, liefern aber eine stetige Premium-Nachfrage, da die Vorschriften zu Blaulicht-Gefährdung, Kreislaufwirtschaftsdesign und lokalem Inhalt verschärft werden. Potenzielle Zölle der Vereinigten Staaten von bis zu 145 % auf chinesische LED-Komponenten haben bereits Unternehmen wie Fusion Optix dazu veranlasst, die Vermont-basierte LEDdynamics-Kapazität als Absicherung gegen Importkosten zu konsolidieren. Die Ökodesign-Richtlinie der Europäischen Union, gekoppelt mit der obligatorischen EPREL-Registrierung, lenkt Leuchten zu effizienteren Chips und dokumentierten Lebensdauerdaten und belohnt Lieferanten, die rigorose photobiologische Tests nachweisen können. Gleichzeitig bieten Premium-Automobilprogramme, die adaptive Fahrlichtbündel-Scheinwerfer einsetzen, einen wachsenden Markt für hochzuverlässige Chips, die in Österreich, Deutschland und den Niederlanden hergestellt werden. Diese strukturellen Faktoren werden voraussichtlich dazu beitragen, dass regionale Käufer sich auf differenzierte statt auf Standard-Produkte konzentrieren, was ein mittleres einstelliges Umsatzwachstum verankert, selbst wenn der globale Preisdruck anhält.

Südamerika, der Nahe Osten und Afrika verfügen über kleinere installierte Basen, doch kommunale Straßenbeleuchtungs-Nachrüstungen und der Ausbau des Netzzugangs schaffen eine attraktive Wachstumsgrenze für den LED-Chips-Markt. Brasilianische staatliche Ausschreibungen für LED-Leuchten erfordern Inlandsanteilsschwellen, die die Nachfrage auf regionale Verpackungsunternehmen lenken, die in der Lage sind, Chips aus dem Asien-Pazifik-Raum zu günstigen Konditionen zu beziehen, während Länder des Golfkooperationsrats Vorzeige-Smart-City-Korridore finanzieren, die abstimmbare Weißlicht- und vernetzte Lampen spezifizieren. Afrikanische Regierungen erproben Massenausschreibungsprogramme nach dem Vorbild von UJALA, obwohl der begrenzte Umfang die Stückpreise höher hält als in Indien oder China. Anbieter sehen sich fragmentierten Sicherheits- und Kennzeichnungsvorschriften gegenüber, die von Singapurs obligatorischem Energiekennzeichnungsprogramm bis zu den NRCS-Elektrogenehmigungen Südafrikas reichen, was die Logistik erschwert, aber auch das Dumping minderwertiger Produkte abschreckt. Mit verbesserter politischer Harmonisierung und erweitertem Stromzugang wird für diese Regionen prognostiziert, dass sie ihren kombinierten Anteil am globalen LED-Chips-Markt im nächsten Jahrzehnt erhöhen werden.

Wettbewerbslandschaft

Der LED-Chips-Markt ist mäßig konzentriert, wobei eine kleine Gruppe vertikal integrierter Hersteller den Großteil der Hochvolumen-Epitaxieproduktion ausmacht, während Dutzende von fabless Designhäusern in Nischen konkurrieren. Der gemeinsame Kauf von Lumileds durch San'an Optoelectronics und Inari Amertron für 239 Millionen USD im Dezember 2025 zeigt, wie notleidende westliche Vermögenswerte unter Mehrgerichtsbarkeits-Eigentumsstrukturen neu eingesetzt werden können, die frühere CFIUS-Einwände umgehen. ams-OSRAM hat 588 Millionen EUR (664 Millionen USD) zugesagt, um seine Kapazitäten für Automobil- und Hochleistungsanwendungen zu erweitern, in der Überzeugung, dass Zuverlässigkeit und thermischer Spielraum trotz eines Rückgangs der Standard-Durchschnittsverkaufspreise preisverteidigungsfähig bleiben werden. Nichia, Samsung LED, LG Innotek und Seoul Semiconductor pflegen umfangreiche Patentportfolios, die kostengünstige Nachahmer blockieren und mehrjährige Liefervereinbarungen mit Tier-1-Automobillampenherstellern untermauern.

Prozessinnovation statt Wafer-Anzahl ist nun das entscheidende Schlachtfeld. Patent CN118712309A führt Chip-Scale-Packaging-Geometrien ein, die optische Verluste reduzieren, während die US-Anmeldung US20240339575A1 Stromverteilungsstrukturen beschreibt, die den Effizienzabfall bei hohen Strömen mindern – beides deutet auf Margenverbesserungen für Schutzrechtsinhaber hin. VueReal, Aledia und andere risikokapitalfinanzierte Unternehmen setzen auf lasergestützte oder vertikale GaN-auf-Silizium-Micro-LED-Prozesse, um die Kostenstrukturen der etablierten Anbieter zu überspringen; die kapitalintensive Natur der Massentransferausrüstung begünstigt jedoch nach wie vor größere Panel-Integratoren wie BOE und CSOT, die sich Pilotlinien leisten können. Geopolitische Beschränkungen bei Galliumexporten, die zu 98 % in China konzentriert sind, stellen ebenfalls ein systemisches Risiko dar und veranlassen japanische, europäische und US-amerikanische Akteure, Recyclingkreisläufe und alternative Phosphorchemien zu untersuchen, die sie von der Exposition gegenüber kritischen Mineralien entkoppeln.

Der Wettbewerb wird durch die Bifurkation der Endmärkte weiter erschwert. Standard-Beleuchtungschips werden fast ausschließlich auf Basis von Lumen pro Dollar gehandelt, was zu unerbittlichem Unterbieten durch überschüssige asiatische Kapazitäten einlädt, während Automobil-, Display-, Gartenbau- und UV-Desinfektionssegmente Preisaufschläge für enges Binning, hohen Farbwiedergabeindex und verlängerte Wärmezyklen absorbieren können. Infolgedessen teilen führende Lieferanten ihre Produktportfolios auf: eine Spur konzentriert sich auf ultrapreisgünstige Ersatzlampen und eine zweite Spur ist für hochwertige Anwendungen wie Quantenpunkt-On-Chip-Mini-LED-Displays oder Matrix-Scheinwerfer optimiert. Unternehmen, die sowohl Volumenkosten-Kontrolle als auch Spezialinnovation beherrschen, werden wahrscheinlich Marktanteile konsolidieren, während schwächere Akteure unter finanziellem Druck ausscheiden oder fusionieren.

Branchenführer im LED-Chips-Markt

Nichia Corporation

Lumileds Holding B.V.

ams-OSRAM AG

Samsung Electronics Co., Ltd. (Samsung LED)

Cree LED, an SGH Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cellid und JBD stellten auf der CES 2026 kommerzielle Micro-LED-Projektormodule für Augmented-Reality-Brillen vor, wobei JBDs Hummingbird II Polychrome-Einheit einen CES-Innovationspreis erhielt.

- Januar 2026: TCL stellte Fernsehgeräte der zweiten Generation mit Super-Quantenpunkt-Mini-LED vor und bettete Quantenpunkte direkt auf Chips ein, um nahezu 100 % DCI-P3-Farbraum zu erreichen.

- Dezember 2025: San'an Optoelectronics und Inari Amertron schlossen eine gemeinsame Übernahme von Lumileds Holding für 239 Millionen USD ab und konsolidierten notleidende Vermögenswerte unter einem chinesisch-malaysischen Vehikel.

- September 2025: PatSnap identifizierte Multi-Chip-Massentransfer-Innovationen, die in der Lage sind, 1.000–3.000 Mini-LED-Chips gleichzeitig zu platzieren, und hob die proprietären Systeme von BOE und CSOT hervor.

Berichtsumfang des globalen LED-Chips-Marktes

Der LED-Chips-Marktbericht ist segmentiert nach LED-Chip-Technologie (Konventionelle LEDs, Mini-LED und Micro-LED), Halbleitermaterial (GaN/InGaN, AlGaInP und andere Materialien), Anwendung (Allgemeinbeleuchtung, Automobil, Hintergrundbeleuchtung/Displays, Unterhaltungselektronik und Industrie-/Spezialbeleuchtung) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionelle LEDs |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Andere Halbleitermaterialien |

| Allgemeinbeleuchtung |

| Automobil |

| Hintergrundbeleuchtung / Displays |

| Unterhaltungselektronik |

| Industrie- / Spezialbeleuchtung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach LED-Chip-Technologie | Konventionelle LEDs | |

| Mini-LED | ||

| Micro-LED | ||

| Nach Halbleitermaterial | GaN / InGaN | |

| AlGaInP | ||

| Andere Halbleitermaterialien | ||

| Nach Anwendung | Allgemeinbeleuchtung | |

| Automobil | ||

| Hintergrundbeleuchtung / Displays | ||

| Unterhaltungselektronik | ||

| Industrie- / Spezialbeleuchtung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der LED-Chips-Markt derzeit und wie schnell wächst er?

Der LED-Chips-Markt hatte im Jahr 2026 einen Wert von 36,15 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 56,59 Milliarden USD erreichen, was einer CAGR von 9,38 % über den Zeitraum 2026–2031 entspricht.

Welche Region hat den größten Anteil am globalen LED-Chips-Umsatz?

Der Asien-Pazifik-Raum dominiert mit einem Anteil von 62,46 % dank seiner umfangreichen Epitaxie-Wafer-Kapazitäten und staatlich gesteuerter Nachfrageprogramme.

Warum sind Micro-LED-Chips für zukünftige Display-Anwendungen wichtig?

Micro-LED-Architekturen liefern höhere Leuchtdichte, längere Lebensdauer und überlegene Energieeffizienz und positionieren sie für Augmented-Reality-Wearables und Premium-Öffentlichkeitsdisplays, sobald die Massentransferausbeuten sich verbessern.

Wie beeinflussen Automobilhersteller die Nachfrage nach LED-Chips?

Vorschriften für adaptive Fahrlichtbündel und der Verbraucherwunsch nach markanten Beleuchtungsdesigns drängen LED-Scheinwerfer in Fahrzeuge der mittleren Klasse und treiben eine CAGR von 12,55 % bei Automobilanwendungen bis 2031.

Welche Risiken könnten die Lieferkette für LED-Chips stören?

Anhaltende Erosion der Durchschnittsverkaufspreise durch asiatische Überkapazitäten, die Konzentration der Galliumversorgung in China und hohe Kapitalkosten für den Micro-LED-Massentransfer stellen die größten Bedrohungen für ein stabiles Wachstum dar.

Wie gestalten Energieeffizienzpolitiken den globalen LED-Chips-Markt?

Vorschriften in der Europäischen Union, China, Indien und Vietnam haben ineffiziente Lampen aus dem Markt gedrängt und sorgen für eine stetige Basisnachfrage nach Ersatzprodukten, selbst wenn die Stückpreise sinken.

Seite zuletzt aktualisiert am: