IoT-Chip-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

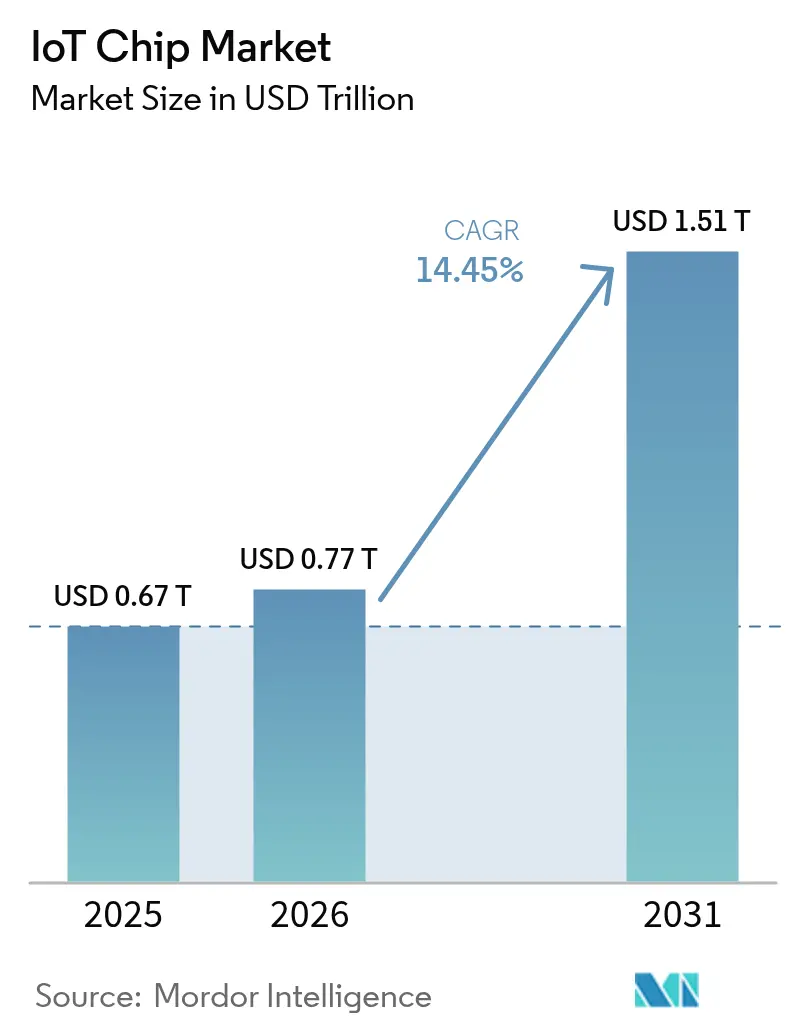

| Marktgröße (2026) | 0.77 Billionen US-Dollar |

| Marktgröße (2031) | 1.51 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.45% CAGR |

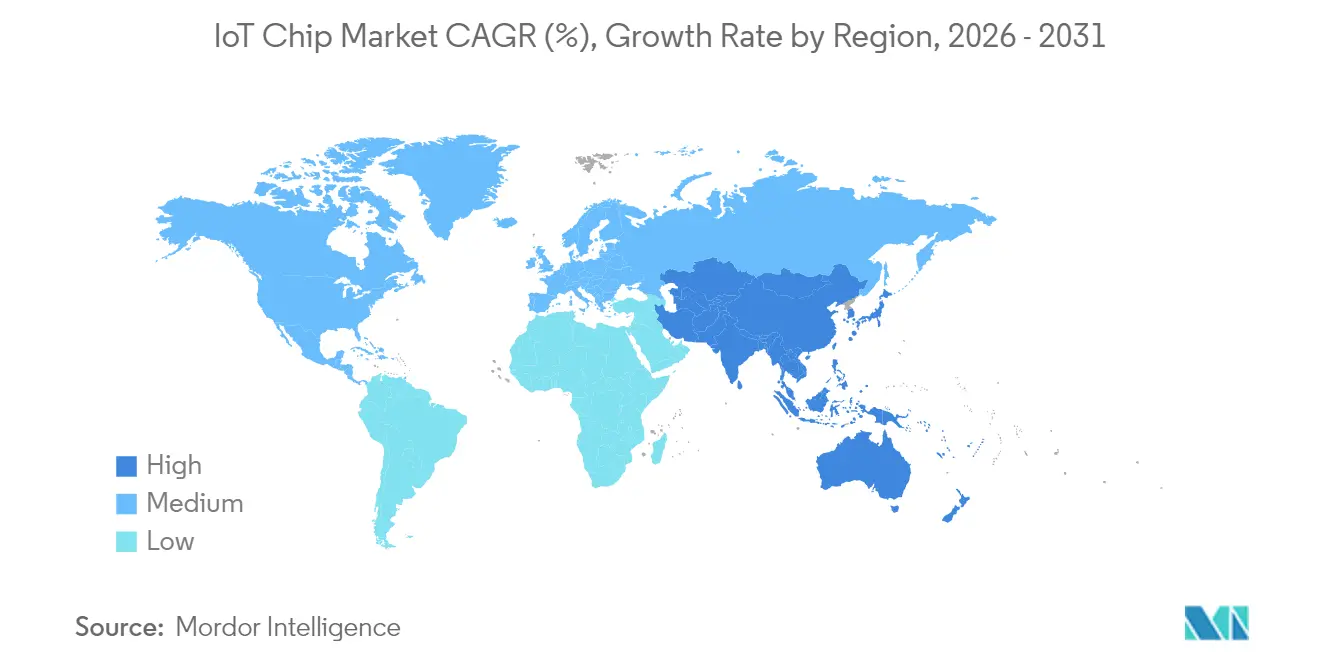

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

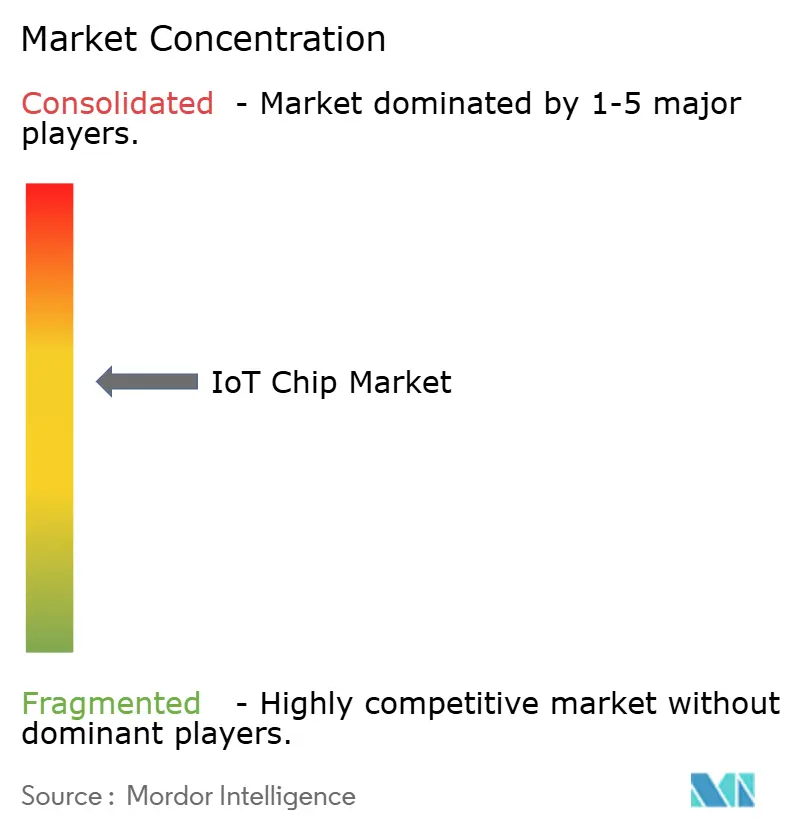

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Chip-Marktanalyse von Mordor Intelligence

Die Größe des IoT-Chip-Marktes wird voraussichtlich von USD 0,67 Billionen im Jahr 2025 auf USD 0,77 Billionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,45 % über den Zeitraum 2026–2031 USD 1,51 Billionen erreichen. Die Expansion des globalen IoT-Chip-Marktes wird durch dezentrale Edge-KI-Verarbeitung, industrielle Automatisierungsprogramme und einen stetigen Anstieg vernetzter Verbrauchergeräte angetrieben. Hersteller verlagern Arbeitslasten von der Cloud an den Edge und zwingen IoT-Silizium dazu, neuronale Beschleunigung zu integrieren und dabei die Leistungsbudgets unter einstelligen Milliwatt zu halten. Staatliche Anreize zur Regionalisierung der Halbleiterfertigung fördern neue Fertigungsanlagen in Nordamerika und Europa, während Rückverlagerungsrichtlinien die Beschaffungsstrategien im gesamten globalen IoT-Chip-Markt verändern. Die Diversifizierung der Lieferkette steht im Einklang mit der Bifurkation der Technologieknoten: Fortschrittliche Knoten (<14 nm) ermöglichen ressourcenintensive KI-Inferenz, während reife Knoten (28–40 nm) wettbewerbsfähige Kosten für Massenmaktsensoren aufrechterhalten.[1]U.S. Department of Commerce, "Halbleiterindustrie," commerce.gov

Wichtigste Erkenntnisse des Berichts

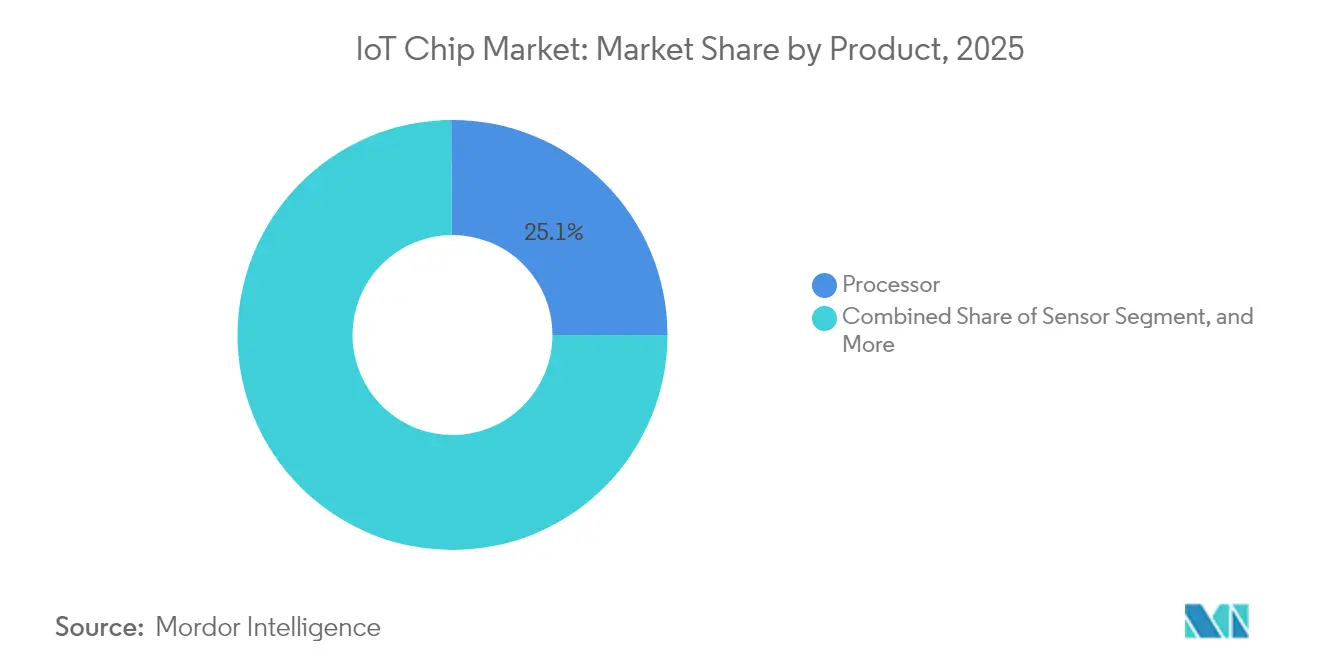

- Nach Produkt hielten Prozessoren im Jahr 2025 einen Marktanteil von 25,10 % am IoT-Chip-Markt; Sicherheits-ICs werden voraussichtlich bis 2031 mit einer CAGR von 17,55 % wachsen.

- Nach Endnutzer hatte der Industrie- und Fertigungssektor im Jahr 2025 einen Anteil von 22,20 % am IoT-Chip-Markt, während der Automobilsektor bis 2031 mit einer CAGR von 16,45 % wachsen soll.

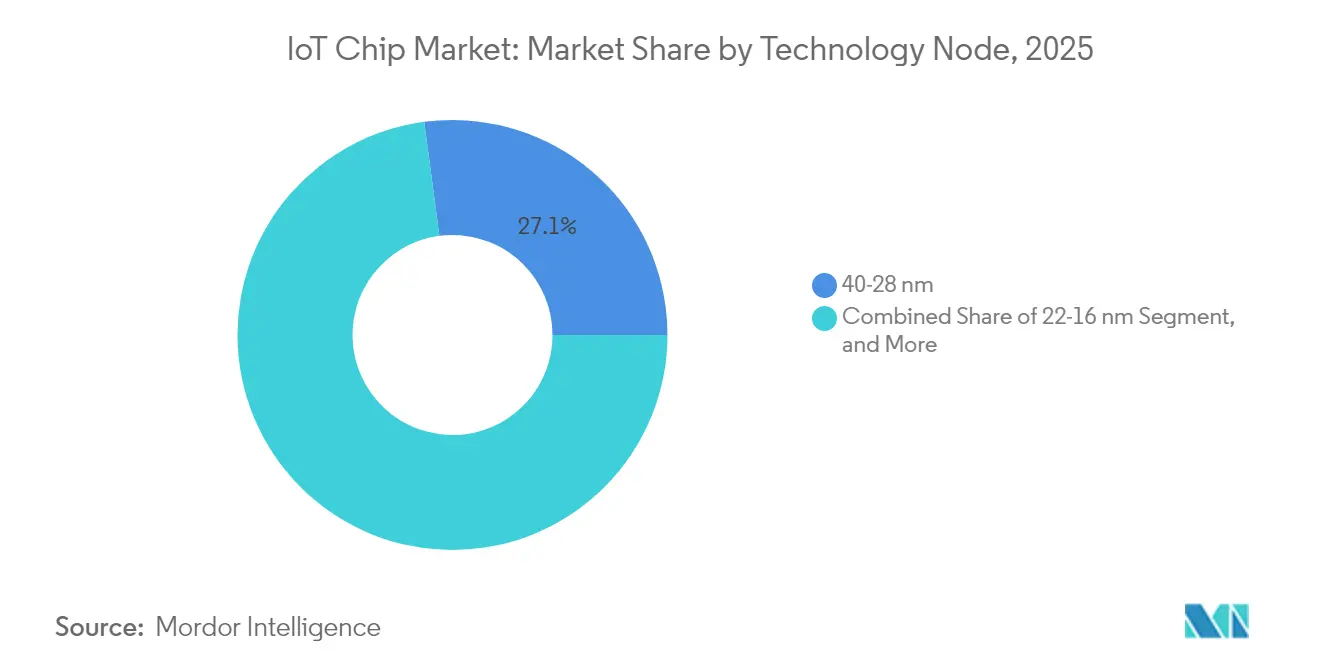

- Nach Technologieknoten führte das 40-28-nm-Segment mit einem Anteil von 27,10 % am IoT-Chip-Markt im Jahr 2025; das ≤14-nm-Segment wird voraussichtlich mit einer CAGR von 18,72 % wachsen.

- Nach Konnektivitätstechnologie erzielte Wi-Fi im Jahr 2025 einen Umsatzanteil von 38,05 % am IoT-Chip-Markt; 5G RedCap ist das am schnellsten wachsende Segment mit einer CAGR von 18,85 %.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 34,40 % an der Größe des IoT-Chip-Marktes; die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 18,35 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IoT-Chip-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung vernetzter Verbraucher- und Wearable-Geräte | +3.20% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch Industrie 4.0 getriebene Nachfrage nach stromsparenden MCUs | +2.80% | Asien-Pazifik als Kern, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Anforderungen an Automobil-ADAS- und V2X-Silizium | +2.40% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Edge-KI-Inferenz in IoT-SoCs | +2.10% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Matter-Protokoll beschleunigt Smart-Home-Erneuerungszyklen | +1.80% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Satelliten- und Sub-GHz-Konnektivität für die Fernverfolgung von Anlagen | +1.50% | Global, mit Schwerpunkt auf ländlichen und abgelegenen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung vernetzter Verbraucher- und Wearable-Geräte

Die Nachfrage nach Ambient-Computing-Erlebnissen steigert die Stückzahlen für Ultra-Niedrigenergiechips, die Sensoren und Funkmodule jederzeit aktiv halten. Auf Gesundheit ausgerichtete Wearables integrieren nun medizinische Photoplethysmographie-, Temperatur- und EKG-Sensoren, die sichere Datenpfade benötigen, um strengeren Datenschutzvorschriften zu entsprechen. Qualcomm meldete für das erste Quartal 2025 einen IoT-Umsatz von USD 1,5 Milliarden, ein Plus von 36 % im Jahresvergleich, was die Dynamik im Verbraucherbereich unterstreicht. Da 5G-Modems mit On-Device-KI konvergieren, wechseln Designer zu heterogenen SoCs, die Anwendungsprozessoren, NPUs und Konnektivität auf einem einzigen Die vereinen, was die Siliziumflächeneffizienz im gesamten globalen IoT-Chip-Markt steigert.

Durch Industrie 4.0 getriebene Nachfrage nach stromsparenden MCUs

Fabriken, die digitale Zwillinge und vorausschauende Wartung einsetzen, sind auf Mikrocontroller angewiesen, die Vibrations-, Wärme- und Akustikdaten lokal verarbeiten und so die Netzwerklatenz reduzieren. Intels Smart-Factory-Linie erreichte eine nahezu theoretische Ausbeute durch Echtzeit-Lithographiekalibrierung und bewies damit den Wert von Edge-Analysen in rauen Umgebungen. Robuste MCUs kombinieren nun Maschinenlern-Befehlssätze mit sicherem Boot und OTA-Updates und positionieren den globalen IoT-Chip-Markt für anhaltende Industrieaufträge im Laufe des Jahrzehnts.[2]NXP Semiconductors, "NXP stimmt der Übernahme des Edge-KI-Pioniers Kinara zu, um den intelligenten Edge neu zu definieren," nxp.com

Anforderungen an Automobil-ADAS- und V2X-Silizium

Sensorfusions-Arbeitslasten für L2+-Autonomie erfordern Chips, die mehrere 4K-Videoströme verarbeiten und dabei ASIL-D-Funktionssicherheitsziele erfüllen. Qualcomms Automobilumsatz stieg im zweiten Quartal 2025 um 59 % im Jahresvergleich auf USD 959 Millionen, was die Übernahme zentralisierter Rechenplattformen durch Automobilhersteller widerspiegelt. Dedizierte V2X-Modems, die 5G-, Wi-Fi-6E- und Sidelink-Kanäle aggregieren, gehen in die Massenproduktion über und erweitern den globalen IoT-Chip-Markt über Infotainment-Bereiche hinaus.

Edge-KI-Inferenz in IoT-SoCs

On-Device-Lernen reduziert Cloud-Roundtrips und schützt Daten. NXPs Übernahme von Kinara für USD 307 Millionen bringt energieeffiziente NPUs, die 0,5 TOPS pro Milliwatt für Modelle zur vorausschauenden Wartung liefern. Fortschrittliche Packaging-Technologien wie Fan-out-RDL stapeln Hochbandbreitenspeicher neben Rechenblöcken und ermöglichen kleine Formfaktoren für Wearables und Industriesensoren im globalen IoT-Chip-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| End-to-End-Sicherheits- und Datenschutzschwachstellen | -2.10% | Global, mit erhöhten Bedenken in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kommunikationsstandards | -1.80% | Global, insbesondere Interoperabilitätsinitiativen betreffend | Mittelfristig (2–4 Jahre) |

| Engpass bei der Fertigungskapazität für Legacy-Knoten (28/40 nm) | -1.50% | Global, konzentriert in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollbeschränkungen für fortschrittliche RF-IP | -1.20% | China und eingeschränkte Regionen, indirekte globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

End-to-End-Sicherheits- und Datenschutzschwachstellen

Das White-House-Cyber-Trust-Mark erfordert die Einhaltung von NIST IR 8425, was die Anforderungen an die Integration sicherer Elemente in ressourcenbeschränkten Geräten erhöht. Kostensensible OEMs sehen sich mit zusätzlichen Siliziumflächen- und Firmware-Validierungskosten konfrontiert. Wachsende Bedrohungen durch Quantencomputing drängen Chiphersteller dazu, gitterbasierte Kryptographie zu unterstützen, was Produkteinführungen verzögert und das kurzfristige Wachstum des globalen IoT-Chip-Marktes dämpft.[3]OpenSystems Media, "U.S. Cyber Trust Mark: Sicherheitsleitfaden für IoT-Produktdesigner," embeddedcomputing.com

Engpass bei der Fertigungskapazität für Legacy-Knoten (28/40 nm)

Gießereien priorisieren hochmargige 5-nm- und 3-nm-Linien, was die für Ultra-Niedrigkosten-Sensoren wesentlichen Wafer für reife Knoten einschränkt. Angebotsengpässe erhöhen die Die-Kostenkurven und lösen früher als geplant Designmigrationen zu kleineren Geometrien aus, was die Gewinnmargen im gesamten globalen IoT-Chip-Markt unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Prozessoren führen, Sicherheits-ICs beschleunigen

Prozessoren erzielten im Jahr 2025 mit 25,10 % den größten Umsatzanteil, gestützt durch Single-Die-Kombinationen, die CPU, NPU und Multi-Protokoll-Funkmodule vereinen. Verbesserte Integration reduziert die Leiterplattenfläche und verkürzt Zertifizierungszyklen, was die Dominanz der Prozessoren im globalen IoT-Chip-Markt festigt. Sicherheits-ICs sind mit einer CAGR von 17,55 % auf die schnellste Expansion ausgerichtet, da Zero-Trust-Architekturen Hardware-Vertrauensanker in jeden Knoten des IoT-Chip-Marktes einbetten. Sensor-, Konnektivitäts-, Speicher-, Logik- und Energieverwaltungslinien folgen breiteren Stückzahlversandkurven, wobei spezialisierter Niedrigenergie-DRAM Premium-Preispunkte erzielt.

Verbesserungen bei der In-Package-Spannungsregelung liefern nun Sub-0,5-V-Schienen für KI-Beschleuniger und verlängern die Akkulaufzeit in Wearables. MEMS-Hersteller bringen versandfähige Drucksensoren unter 0,8 mm Höhe, was Designraum in Ringen und Ohrhörern eröffnet. SEALSQ sicherte sich Verträge für 24 Millionen quantenresistente Chips zum Schutz britischer Smart Meter und demonstriert damit einen Sicherheitswandel in der kritischen Infrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Industrie dominiert das Volumen, Automobil wächst schnell

Industrie und Fertigung behielten im Jahr 2025 einen Anteil von 22,20 %, da die Einführung digitaler Zwillinge in den Werken des asiatisch-pazifischen Raums zunahm. Die Nachfrage nach MCUs zur Zustandsüberwachung hält das zweistellige Stückzahlwachstum bis 2030 aufrecht. Der Automobilbereich führt bei der CAGR mit 16,45 %, da softwaredefinierten Fahrzeugen Rechendomänen zentralisieren. Die Größe des IoT-Chip-Marktes für Automobilsilizium wird voraussichtlich stark ansteigen, getragen von zonalen Architekturen, die das Kabelbaum-Gewicht reduzieren und OTA-Funktionsupsells ermöglichen.

Das Gesundheitswesen geht über die Fernüberwachung hinaus zu regulierten Gerätekonnektivitätsrahmen über und stärkt die Nachfrage nach zertifizierten sicheren Elementen. Einzelhandelspiloten mit KI-gestützten Inventarrobotern setzen auf visionoptimierte SoCs, um den Regalbestand in Echtzeit abzugleichen, und diversifizieren damit die Umsatzbasis des IoT-Chip-Marktes. Aufträge für Gebäudeautomation steigen, da passive optische Netzwerke HLK, Beleuchtung und Sicherheit über ein einziges Glasfaser-Backbone verbinden.

Nach Technologieknoten: Reife Knoten dominieren, fortschrittliche Knoten wachsen stark

Die 40–28-nm-Ebene hielt im Jahr 2025 einen Anteil von 27,10 % und bildet die Grundlage für kostensensible Wearables und Sensoren im IoT-Chip-Markt. Wiederverwendung von Designs und vollständig abgeschriebene Werkzeuge halten die Die-Kosten niedrig, obwohl Kapazitätsengpässe das Angebot verknappen. Die ≤14-nm-Ebene wächst mit einer CAGR von 18,72 %, da Edge-KI-Arbeitslasten dichten SRAM und LPDDR-Schnittstellen benötigen. TSMCs Nanosheet-basierter 2-nm-Pfad verspricht 15 % Geschwindigkeitsgewinne bei 30 % geringerem Stromverbrauch und deutet auf weiteres KI-zentriertes Wachstum hin.

Parallel dazu balancieren 22–16-nm-FinFET-Knoten Leistung und Kosten für mittelklassige Gateways. Legacy-≥90-nm-Linien bleiben für Ultra-Niedrigend-Sensoren rentabel, obwohl die Stückzahlen sinken, da Integrationsvorteile kleinere Geometrien bei gemischtsignal-SoCs im IoT-Chip-Markt begünstigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätstechnologie: Wi-Fi dominiert, 5G RedCap entsteht

Wi-Fi hielt im Jahr 2025 einen Umsatzanteil von 38,05 %, gestützt durch Wi-Fi-6E-Einführungen, die das verfügbare Spektrum verdreifachen. Thread und Zigbee gewinnen unter dem Matter-Dach erneut Aufmerksamkeit und vereinfachen Inbetriebnahmeabläufe. 5G-RedCap-Chips wachsen mit einer CAGR von 18,85 % und überbrücken die Lücke zwischen NB-IoT und vollem 5G, wobei AT&T 2024 den ersten US-Carrier-Start durchführte. Satelliten-IoT-Startups starten Niedrigerd-Konstellationen und erweitern die Abdeckung auf maritime und Bergbauanlagen, was die gesamte adressierbare Endpunktbasis für den IoT-Chip-Markt vergrößert.

Ultra-Breitband verankert präzises Ranging bei schlüssellosen Fahrzeugzugangssystemen und Asset-Tracking-Tags. NB-IoT und LTE-M bleiben im Versorgungsbereich stabil, wo eine 10-jährige Akkulaufzeit den Bandbreitenbedarf überwiegt. Kombinierte Protokoll-SoCs mindern das Wachstum der Leiterplattenfläche und festigen die Koexistenz mehrerer Funkprotokolle als Designnorm.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 34,40 % zum Umsatz des IoT-Chip-Marktes bei, angetrieben durch Taiwans Anteil von 63,8 % an der gesamten Halbleiterproduktion und Chinas Kapazitätsausbau. Vertikale Integration vom Wafer bis zur Verpackung verkürzt die Vorlaufzeiten und ermöglicht OEMs schnellere Iterationen. Dennoch veranlassen Exportkontrollen multinationale OEMs zur Kapazitätsabsicherung in Japan, Indien und den Vereinigten Staaten, was die Lieferkarte des IoT-Chip-Marktes neu gestaltet.

Der Nahe Osten und Afrika weisen mit einer CAGR von 18,35 % die schnellste Entwicklung auf. Smart-City-Budgets der Golfstaaten stellen Milliarden für Verkehrsanalysen, Energie-Dashboards und Sicherheitssensornetze bereit und verlangen robustes Silizium mit breitem Temperaturbereich. 5G-Einführungen in Nordafrika erschließen Niedriglatenz-Telemetrie für Logistikkorridore, die sich von Häfen bis zu Binnenfreizonen erstrecken, und vergrößern die Endpunktbasis für den IoT-Chip-Markt.

Nordamerika und Europa bleiben Innovationszentren. Der US-CHIPS-Act leitet USD 50 Milliarden in Fertigungsanlagen in 16 Bundesstaaten und verdoppelt die inländische Kapazität für fortschrittliche Knoten bis 2027 auf 22 %. Europas Chips-Act zielt auf einen globalen Anteil von 20 % bis 2030 ab, wobei Intel und STMicroelectronics in Cluster in Deutschland und Frankreich investieren. Diese Regionen priorisieren hochwertiges Automobil- und Medizinsilizium und bilden lukrative Segmente der IoT-Chip-Marktgröße trotz moderatem Stückzahlwachstum.

Regulatorisches Umfeld

IoT-Chip-Anbieter arbeiten in einem präskriptiveren, sicherheitsorientierten Compliance-Umfeld, das die Geräteberechtigung zunehmend an hardwaregestützte Kontrollen knüpft. In den Vereinigten Staaten steht das FCC Cyber Trust Mark-Programm im Einklang mit NIST-Leitlinien wie NIST IR 8425, und die fortgeschrittene föderale IoT-Sicherheitsleitlinie des NIST verweist zudem auf den im Juni 2026 veröffentlichten ersten öffentlichen Entwurf von SP 800-213r1 (Kommentierungsfrist bis zum 24. August 2026). Diese Aktualisierungen treiben höhere Anbindungsraten für Secure Elements, Secure Boot und authentifizierte OTA-Mechanismen sowohl bei Consumer- als auch bei Industrie-IoT-Plattformen voran.

Die Regulierung beeinflusst auch die Beschaffung und die Markteinführung durch Handelsmaßnahmen und regionsspezifische Kennzeichnungssysteme. Die Vereinigten Staaten haben zum 23. Dezember 2025 eine Section-301-Zollmaßnahme auf Halbleiter aus China umgesetzt (Anfangssatz auf 0 % festgelegt, mit einer geplanten Erhöhung zum 23. Juni 2027), während andere nationale Maßnahmen weiterhin die Anforderungen an vertrauenswürdige Lieferketten für sensible Halbleiterprodukte verschärfen. Im asiatisch-pazifischen Raum hat Australien die Cyber Security (Security Standards for Smart Device) Rules 2025 am 4. März 2026 in Kraft gesetzt, und Japan hat sein JC-STAR-Programm um die am 13. Juli 2026 veröffentlichten STAR-3-Anforderungen für Netzwerkgeräte und Netzwerkkameras erweitert; die gegenseitige Anerkennung zwischen dem japanischen JC-STAR und dem singapurischen CLS begann am 1. Juni 2026 und bietet einen Weg zur Harmonisierung von Dokumentation und Prüfnachweisen in ausgewählten Märkten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für IoT-Chips umfasst IP- und EDA-Enablement, Fabless-Design und Firmware-Stacks, Wafer-Fertigung auf fortschrittlichen und ausgereiften Prozessknoten, OSAT-Montage und -Test, Modulfertigung sowie Vertrieb an OEMs und industrielle Integratoren. Die Abhängigkeit von ausgereiften Prozessknoten bleibt für Massenmarkt-Sensoren, MCUs, Konnektivitäts-ICs und PMICs strukturell wichtig, während fortschrittliche Knoten Edge-AI-SoCs unterstützen, die CPU, NPU und Multiprotokoll-Funkmodule kombinieren. Regionalisierungsinitiativen wie der US CHIPS Act und der EU Chips Act ziehen Teile der Kette in neue Regionen, doch das Ökosystem ist weiterhin stark von Foundry- und Verpackungskapazitäten im asiatisch-pazifischen Raum abhängig, sodass Qualifizierung, Zweitquellenstrategien und langfristige Wafer-Vereinbarungen zentral für die Beschaffung bleiben.

Reibungspunkte in der Lieferkette konzentrieren sich weiterhin auf die Verfügbarkeit von Wafern in ausgereiften Prozessknoten, Spezialmaterialien sowie Verpackungs- und Testkapazitäten für IoT-Produkte mit hoher Variantenvielfalt. Mitte 2026 wurden für 32-Bit-Industrie-MCUs und PMICs in engpassbetroffenen Kategorien Lieferzeiten von bis zu 52 Wochen gemeldet, was den Wettbewerb um Kapazitäten auf ausgereiften Prozessknoten widerspiegelt, da Fabs margenstärkere Programme priorisieren. Das Materialumfeld 2026 brachte zusätzliches Risiko durch ein vorübergehendes Helium-Exportverbot, das die weltweiten Bestände verknappte, während die Branche unter anderem mit Bemühungen reagierte, die Produktion auf ausgereiften Prozessknoten stärker auf die Industrienachfrage auszurichten, einschließlich Berichten über eine 28-nm-Kapazitätserweiterung ab dem dritten Quartal 2026 und Lieferzeitverkürzungen für bestimmte industrielle MCUs auf rund 12 Wochen dort, wo eine Umverteilung stattfand. Auf der Backend-Seite wurde von Ökosystemteilnehmern die sektorspezifische OSAT-Kapazität für Telekommunikations- und Industriehardware hervorgehoben, was Verpackung und Test neben dem Wafer-Start als strategischen Engpass bestätigt.

Wettbewerbslandschaft

Der IoT-Chip-Markt weist eine moderate Fragmentierung auf. Führende Anbieter nutzen Skalenvorteile in der Lithographie-Forschung und Entwicklung sowie mehrjährige Wafer-Vereinbarungen und behalten damit ihre Preissetzungsmacht. Dennoch differenzieren sich spezialisierte Start-ups durch Post-Quanten-Sicherheitskerne, Sub-100-µW-NPUs und satellitenkompatible RF-Front-Ends. Partnerschaften nehmen zu: Qualcomm schloss sich mit STMicroelectronics zusammen, um KI-Funkmodule mit STM32-MCUs zu koppeln, die 2025 ausgeliefert werden und schlüsselfertige Boards für OEMs bereitstellen. Trends zur vertikalen Integration drängen Großkonzerne dazu, Silizium, Software und Dienste unter einer Marke zu bündeln, was die Markteintrittsbarrieren erhöht.

Mittelgroße Anbieter arbeiten mit Cloud-Hyperscalern für Edge-SDK-Unterstützung zusammen. White-Label-ODMs in China und Taiwan iterieren auf Referenzdesigns, um Langschweif-Gerätehersteller zu bedienen und die nachgelagerte Preisgestaltung wettbewerbsfähig zu halten. Da die Kapazität für reife Knoten knapper wird, beziehen Käufer Die-Revisionen von mehreren Gießereien, um Risiken abzusichern, was die Komplexität des Lieferantenmanagements im gesamten globalen IoT-Chip-Markt erhöht.

Drittanbieter-IP-Lizenzgeber öffnen sichere Element-Kerne zu flexiblen Lizenzbedingungen und ermöglichen es Tier-2-MCU-Anbietern, Kryptographie schnell zu integrieren. Diese Dynamik erhält eine Pipeline funktionsreicher, aber kostenbewusster Alternativen aufrecht, verhindert eine schnelle Konsolidierung und hält den globalen IoT-Chip-Markt strukturell wettbewerbsfähig.

Marktführer im IoT-Chip-Bereich

Qualcomm Technologies Inc.

Texas Instruments Incorporated

NXP Semiconductors N.V.

STMicroelectronics N.V.

MediaTek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen im Markt für IoT-Chips erweitern sich dort, wo regulierungskonforme Sicherheit, Edge-AI und Multiprotokoll-Konnektivität zu höherwertigem Siliziuminhalt pro Endpunkt zusammenlaufen. Sicherheitskennzeichnungs- und Leitlinienprogramme, einschließlich des an NIST-Leitlinien ausgerichteten FCC Cyber Trust Mark und des im Juni 2026 veröffentlichten ersten öffentlichen Entwurfs von SP 800-213r1 des NIST für die Cybersicherheit föderaler IoT-Produkte, steigern die Nachfrage nach hardwarebasierten Vertrauensankern, sicheren Update-Pipelines und prüfbaren Sicherheitsfunktionen, die kosteneffizient in MCUs und begleitenden Sicherheits-ICs bereitgestellt werden können. Multiprotokoll-SoCs, die Anforderungen der Matter-Ära unterstützen, einschließlich Thread, Zigbee, BLE und Wi-Fi-Koexistenz, schaffen zudem Freiraum für Anbieter, die HF, Sicherheit und stromsparende Rechenleistung integrieren können, ohne die BOM-Komplexität zu erhöhen.

Investitionen in Fertigung und Ökosystem eröffnen zudem Spielraum bei ausgereiften Prozessknoten und fortschrittlicher Verpackung, die den IoT-Gerätevolumina entsprechen. Die Erweiterung des UMC-Werks in Singapur wurde im April 2025 eröffnet, wobei die Serienfertigung von 22-nm- und 28-nm-Halbleitern für IoT und Automobilanwendungen 2026 beginnen soll, während gemeldete 28-nm-Kapazitätsmaßnahmen 2026 vor allem im Hinblick auf Smart-Home-Gateways und Industriesensoren eingeordnet wurden, was den Beschaffungsdruck für Modulhersteller lindert, die von langlebigen Prozessknoten abhängen. Zusätzlicher Spielraum entsteht durch staatlich unterstützten Kapazitätsaufbau in Spezialprozessen und Verpackung, einschließlich der im Juli 2026 angekündigten zweigleisigen Erweiterung von Tower Semiconductor in Japan, die Silicon Photonics, Silicon Germanium und fortschrittliche Verpackung umfasst und höher integrierte industrielle Sensorik, Gateway-Aggregation und latenzarme Edge-Inferenz-Designs unterstützen kann. Konnektivität bleibt ein aktives Chancenfeld, da Engpässe bei HF-Komponenten fortbestehen, beispielsweise bei akustischen Filtern, und die Ökosystem-Roadmaps standardisierte APIs und Zero-Touch-Provisioning betonen, um die Einführungsreibung zu verringern, wodurch mehr Wert auf Referenzdesigns, vorzertifizierte Module und schlüsselfertige Silizium-plus-Software-Plattformen verlagert wird.

Aktuelle Branchenentwicklungen

- Juni 2026: Quectel führte das Modul FCM365X auf Basis des drahtlosen MCU RW612 von NXP Semiconductors für Smart Home und Industrie-IoT ein, das Wi-Fi 6 und mehrere stromsparende Protokolle in einem Modul integriert. Die Markteinführung hilft OEMs, Zertifizierungs- und Designzyklen zu verkürzen und gleichzeitig die durch die Interoperabilität der Matter-Ära geforderten Multiprotokoll-Anforderungen zu erfüllen. Sie stärkt zudem die Modulebene der Wertschöpfungskette als Hebel zur schnelleren Markteinführung, wenn Lieferzeiten bei ausgereiften Prozessknoten und die Verfügbarkeit von HF-Komponenten diskrete Designs erschweren.

- Februar 2026: Texas Instruments unterzeichnete eine endgültige Vereinbarung zur Übernahme von Silicon Labs für rund 7,5 Milliarden USD in einer reinen Bartransaktion. Der Deal zielt auf eine erweiterte Bandbreite eingebetteter drahtloser Konnektivität neben den Mikrocontroller- und Analogportfolios von TI ab und verstärkt die vertikale Integration für IoT-Gerätehersteller, die validierte Rechen- und Konnektivitäts-Roadmaps suchen. Er erhöht zudem den Wettbewerbsdruck auf eigenständige Anbieter von Konnektivitäts-ICs und MCU-Hersteller, die auf Wireless-Stacks von Drittanbietern angewiesen sind.

- Februar 2025: NXP schloss die Übernahme von Kinara im Wert von 307 Millionen USD ab und fügte seiner Edge-AI-Produktlinie energieeffiziente NPUs hinzu. Die Kombination unterstützt die On-Device-Inferenz für industrielle Überwachung und andere Edge-Workloads, bei denen Latenz und Datenlokalität die Designentscheidungen bestimmen. Sie beschleunigt zudem die Einführung heterogener IoT-SoCs und -Beschleuniger, indem ein dediziertes Edge-AI-Asset unter die Kontrolle von NXP gebracht wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Chips, die es vernetzten IoT-Geräten ermöglichen, Daten zu erfassen, zu verarbeiten, zu sichern und zu übertragen, über Consumer-, Industrie-, Automobil-, Gesundheits- und Gebäudeanwendungen hinweg sowie über die wichtigsten geografischen Regionen.

Ausschlüsse des Anwendungsbereichs: Wir schließen Nicht-Chip-IoT-Hardware, reine Softwareplattformen und Dienstleistungsumsätze aus, die außerhalb des Halbleiterbauteilverkaufs liegen.

Übersicht der Segmentierung

- Nach Produkt

- Prozessor

- Sensor

- Konnektivitäts-IC

- Speichergerät

- Logikgerät

- Energieverwaltungs-IC

- Sicherheits-IC

- Nach Endnutzer

- Gesundheitswesen

- Unterhaltungselektronik

- Industrie und Fertigung

- Automobil

- BFSI

- Einzelhandel

- Gebäudeautomation

- Sonstige Endnutzer

- Nach Technologieknoten

- ≥90 nm

- 65-45 nm

- 40-28 nm

- 22-16 nm

- ≤14 nm

- Nach Konnektivitätstechnologie

- Bluetooth / BLE

- Wi-Fi (802.11x)

- NB-IoT / LTE-M

- 5G RedCap

- Ultra-Breitband (UWB)

- Thread / Zigbee

- Satelliten-IoT

- Nach Prozessorarchitektur

- Arm-basiert

- RISC-V

- x86

- Sonstige / Hybrid

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, die erste Struktur des Modells aufzubauen, insbesondere für die Richtung der Chip-Auslieferungen, die Knotenmigration und die Konnektivitätsakzeptanz. Wir haben öffentliche Quellen wie die Internationale Fernmeldeunion (ITU) für Konnektivitätsindikatoren, IEEE-Publikationen für Protokoll- und Gerätetrends, die U.S. International Trade Commission und UN Comtrade für Handelssignale zu relevanten Elektronikkategorien sowie die World Semiconductor Trade Statistics (WSTS) für den Kontext des Halbleiterzyklus herangezogen.

Darüber hinaus nutzten wir Unternehmensberichte und Investorenpräsentationen, um Verschiebungen im Mix zwischen Prozessoren, Sensoren, Konnektivitäts-ICs und Sicherheits- oder Power-Management-ICs zu verstehen, was dann als Orientierung für die wahrscheinliche Entwicklung der ASPs diente. Eine kostenpflichtige Abonnementquelle wurde ebenfalls für Unternehmensfinanzdaten und Nachrichten genutzt, um wichtige Nachfrageereignisse und angebotsseitige Engpässe zeitlich zu überprüfen. Die oben genannten Schreibtischquellen dienen nur als Beispiele; für die Erhebung, Validierung und Klärung wurden zudem viele weitere öffentliche Materialien herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um Aspekte zu validieren, die Schreibtischquellen nicht klar zeigen können, wie z. B. das Preisverhalten je Prozessknoten, realistische Anbindungsraten für Konnektivitäts-ICs und den Anteil des Gerätewachstums, der sich in Chip-Umsatz umsetzt. Wir sprachen mit Stakeholdern entlang der gesamten Wertschöpfungskette, darunter Chip-Anbieter, Modul- und Geräteintegratoren, Distributoren und große Endnutzer, und deckten dabei APAC, EMEA und Amerika ab, damit regionale Nachfragemuster nicht überbewertet wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 16 % | APAC: 49 % |

| Mittleres Segment: 57 % | Funktions-/Bereichsleiter: 26 % | EMEA: 32 % |

| Kleinere Akteure: 16 % | Manager: 58 % | Amerika: 19 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem die Halbleiternachfrage anhand von Wachstumssignalen für IoT-Geräte rekonstruiert und anschließend durch Anwendung von Kategoriemix und Preislogik in Chip-Umsatz umgerechnet wird. Das Modell stützt sich auf praxisnahe Eingangsgrößen wie die Zunahme vernetzter Geräte, die Durchdringung von Konnektivitätstechnologien (z. B. Wi-Fi, Bluetooth, zellulares LPWAN und 5G), den durchschnittlichen Chipinhalt je Gerätetyp sowie die Verschiebung des Technologieknoten-Mix, die Kosten und Leistung im Zeitverlauf verändert.

Sobald die erste Gesamtsumme gebildet ist, werden selektive Bottom-up-Prüfungen eingesetzt, um sie realistisch zu halten, einschließlich stichprobenartiger Zusammenfassungen der Lieferantenumsätze nach Produktfamilie, Kanalrückmeldungen zur Stückzahlbewegung und Plausibilitätsprüfungen des implizierten ASP mal Volumen für zentrale Chipkategorien. Wo die Sichtbarkeit von Stückzahlen oder Preisen schwächer ist, gehen wir mit begrenzten, in Interviews vereinbarten Bandbreiten um und testen anschließend den Mittelwert anhand beobachtbarer Nachfrageindikatoren, bevor er finalisiert wird.

Für die Prognose wird eine Szenarioanalyse verwendet, da die Nachfrage nach IoT-Chips stark an makroökonomische Zyklen und den Zeitpunkt der Einführung in den einzelnen Branchen gebunden ist. Die Szenarien werden von Variablen wie den Ausgaben für industrielle Automatisierung, dem Wachstum des Elektronikinhalts in Fahrzeugen, der Dynamik der Smart-Home-Auslieferungen und regionalen Trends bei der Fertigungsleistung bestimmt, und der endgültige Prognosepfad wird ausgewählt, nachdem geprüft wurde, welche Adoptions- und Preisentwicklung die primären Befragten als am wahrscheinlichsten einschätzen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Gegenprüfungen validiert, bei denen die Modellgesamtsummen mit unabhängigen Signalen wie der Richtung des Halbleiterzyklus, Indikatoren für die Konnektivitätsakzeptanz sowie der impliziten Plausibilität von Lieferungen und Preisen je Chipkategorie verglichen werden. Wenn eine Abweichung ungewöhnlich erscheint, werden die Annahmen überprüft, und es werden Nachfassgespräche ausgelöst, um zu klären, ob es sich um eine Frage des Umfangs, des Zeitpunkts oder einer Preis- bzw. Mixänderung handelt.

Vor der endgültigen Freigabe wird die Arbeit in mehreren Schritten überprüft, damit Eingangsreihen, Formeln und Umrechnungen über Jahre und Regionen hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, die Nachfrage oder Preise verändern können, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit die Kunden die aktuellste Sichtweise erhalten.

Marktgröße für IoT-Chips von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für IoT-Chips können weit auseinanderliegen, selbst wenn die Themenbezeichnung identisch erscheint. Unterschiede ergeben sich in der Regel aus dem für die Kennzahl gewählten Jahr, dem Zeitpunkt der USD-Umrechnung und der Art und Weise, wie durchschnittliche Verkaufspreise behandelt werden, wenn sich der Produktmix zwischen Prozessknoten und Konnektivitätstechnologien verschiebt.

Eine durch die Aktualisierung bedingte Abweichung zeigt sich, wenn Preis- und Währungsannahmen nicht im Gleichschritt mit Veränderungen des Halbleiterzyklus aktualisiert werden, was die Gesamtsummen nach oben oder unten verschiebt, selbst wenn das Mengenwachstum ähnlich ist. Wenn ASP-Kurven im Rahmen von Aktualisierungen überprüft und die Wechselkursumrechnung für die gesamte Zeitreihe auf das angegebene Jahr abgestimmt wird, verringert sich die Abweichung gegenüber langsamer aktualisierten Zahlen, und diese Aktualisierungsdisziplin wird von Mordor Intelligence konsequent eingehalten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,67 Billionen USD (2025) | |

| Branchenverlag A | 476,4 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und einen langsameren Wachstumsverlauf, und der Umfang sowie die Preisbehandlung sind nicht klar an durch Prozessknoten getriebene Mixverschiebungen gebunden, was die implizite ASP-Entwicklung stauchen kann. |

| Branchenverlag B | 186,1 Milliarden USD (2022) | Verankert den Markt in einem älteren Basisjahr und einem kürzeren Zeithorizont, und die Definition erscheint hinsichtlich der berücksichtigten Hardware restriktiver, was den Ausgangspool vor der Prognose verringert. |

Die Tabelle zeigt, dass Zeitpunkt und Umfang den Großteil der Abweichung verursachen, und Preisaktualisierungen können diese in sich schnell verändernden Chipkategorien weiter vergrößern. Unser Ansatz bleibt nachvollziehbar, da der Markt anhand klarer Nachfragesignale neu aufgebaut, anschließend mit praxisnahen Validierungen von Anbietern und Vertriebskanälen überprüft und danach aktualisiert wird, sodass die endgültige Zahl mit den angegebenen Jahresannahmen übereinstimmt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des IoT-Chip-Marktes?

Der Markt wird im Jahr 2026 auf USD 0,77 Billionen geschätzt und soll bis 2031 USD 1,51 Billionen erreichen.

Welche Produktkategorie führt den IoT-Chip-Markt an?

Prozessoren führen mit einem Umsatzanteil von 25,10 % im Jahr 2025, unterstützt durch hohe Integration von Rechenleistung und Konnektivität.

Welche Endnutzerbranche wächst am schnellsten?

Automobilanwendungen weisen bis 2031 mit 16,45 % die höchste CAGR auf, bedingt durch die Einführung von ADAS und V2X.

Welche Region hat den größten Marktanteil am IoT-Chip-Markt?

Der asiatisch-pazifische Raum hält im Jahr 2025 34,40 % des Umsatzes und profitiert von konzentrierter Fertigungskapazität.

Warum ist 5G RedCap wichtig für IoT?

5G RedCap bietet eine kosteneffiziente Aufwertung gegenüber NB-IoT und unterstützt gleichzeitig höhere Bandbreiten, was eine CAGR von 18,85 % bei Konnektivitätschips antreibt.

Wie beeinflussen Sicherheitsbedenken das Chip-Design?

Die Einhaltung von Initiativen wie dem US-Cyber-Trust-Mark treibt die Anbindungsraten sicherer Elemente in die Höhe und fügt dedizierte kryptografische Hardware in gängige IoT-SoCs ein.

Seite zuletzt aktualisiert am: