Niederländischer Cybersicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

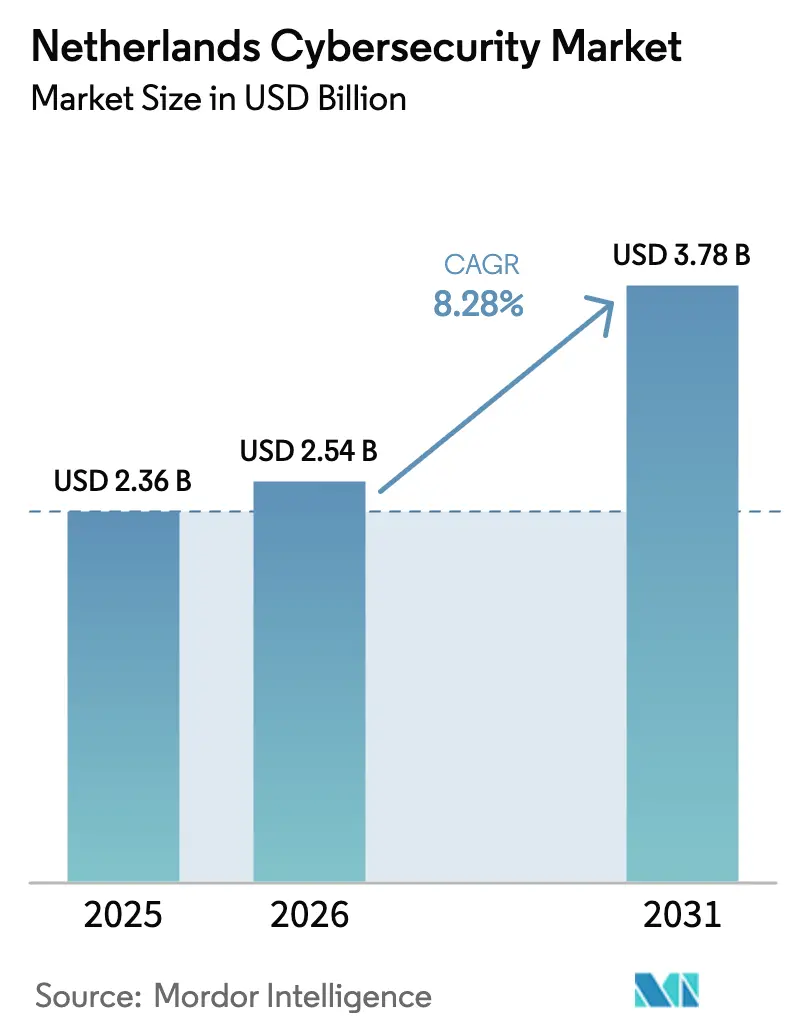

| Marktgröße im Basisjahr (2025) | 2.36 Milliarden US-Dollar |

| Marktgröße (2026) | 2.54 Milliarden US-Dollar |

| Marktgröße (2031) | 3.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

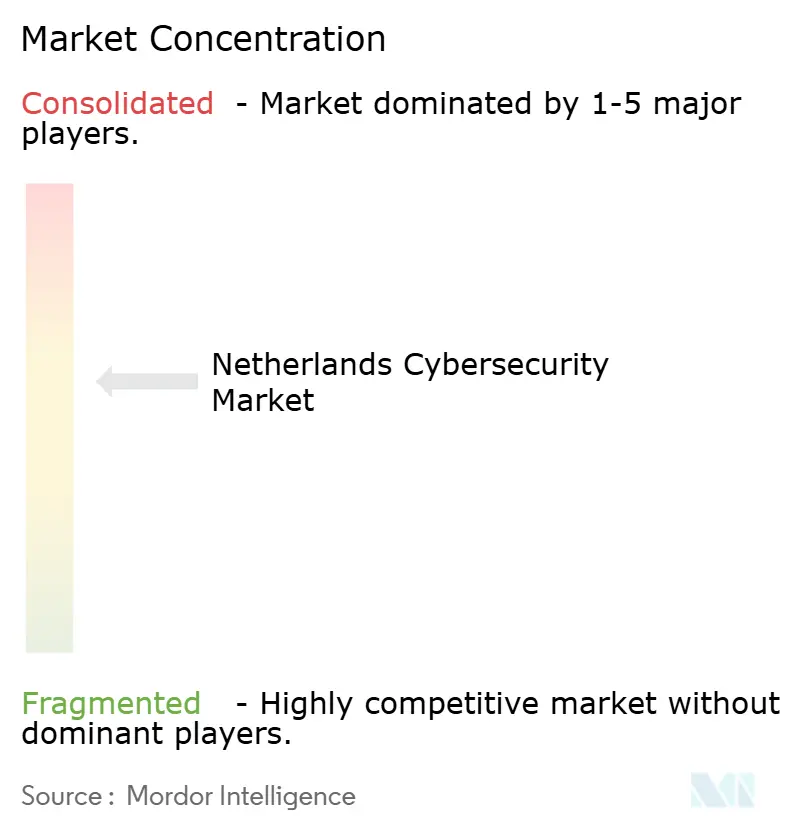

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Cybersicherheitsmarktes von Mordor Intelligence

Die Größe des niederländischen Cybersicherheitsmarktes wird voraussichtlich von USD 2,36 Milliarden im Jahr 2025 und USD 2,54 Milliarden im Jahr 2026 auf USD 3,78 Milliarden bis 2031 anwachsen, was einer CAGR von 8,28 % zwischen 2026 und 2031 entspricht. Die verschärfte Durchsetzung der NIS2-Richtlinie, Vorgaben zur souveränen Cloud und die rasche Migration kritischer Arbeitslasten auf öffentliche Cloud-Plattformen beschleunigen die Sicherheitsausgaben sowohl im öffentlichen als auch im privaten Sektor. Die staatliche Förderung in Höhe von EUR 568 Millionen (USD 640 Millionen) bis 2028 unterstreicht den strategischen Fokus auf die Resilienz kritischer Infrastrukturen und die Basissicherheit für öffentliche Einrichtungen. Unternehmen verlagern sich hin zu verwalteter Erkennung und Reaktion, da der Mangel an zertifizierten Fachkräften den Betrieb interner Sicherheitsbetriebszentren zunehmend erschwert. Cloud-Bereitstellungen dominieren bereits und spiegeln die Anforderungen des Gesetzes über die digitale operationale Resilienz wider, das das Drittanbieter-Risikomanagement für Banken und Versicherer formalisiert. Der Wettbewerb unter Anbietern verschärft sich, da globale Anbieter lokale Datenspeicherung einführen und niederländische Wachstumsunternehmen Verträge im mittleren Marktsegment mit Incident-Response-Retainern gewinnen.

Wichtigste Erkenntnisse des Berichts

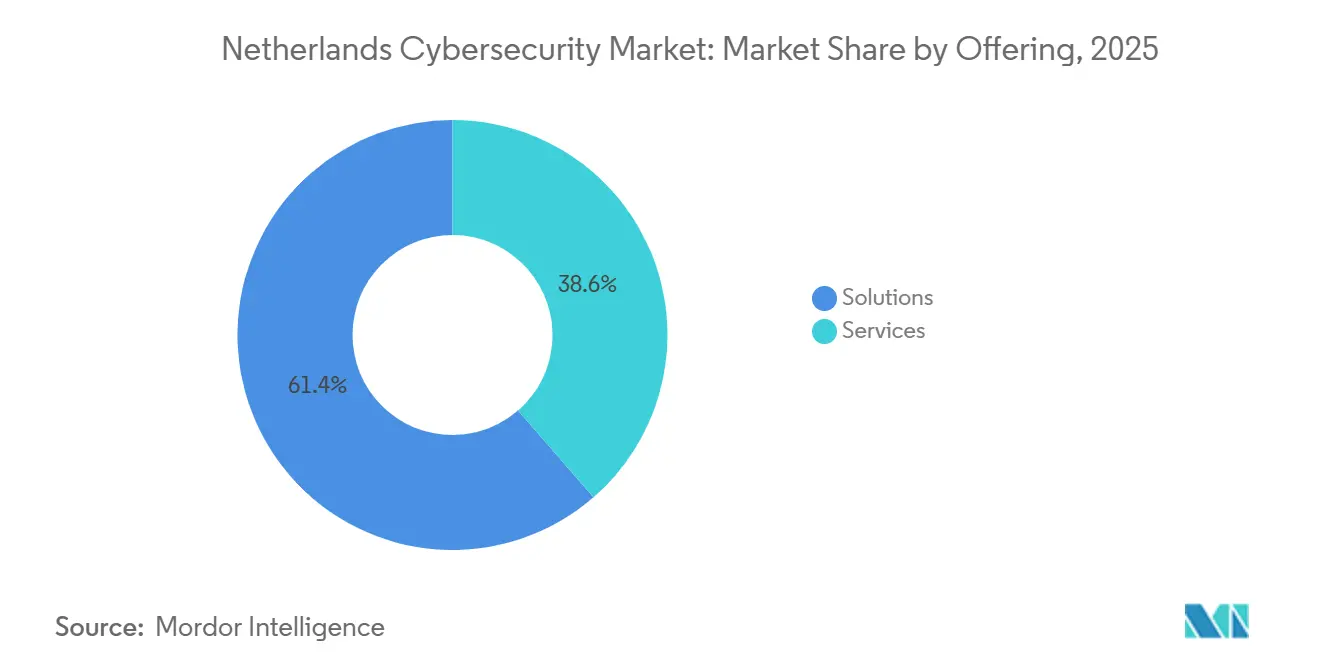

- Nach Angebot führten Lösungen mit einem Marktanteil von 61,38 % am niederländischen Cybersicherheitsmarkt im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Anteil von 62,73 % an der Größe des niederländischen Cybersicherheitsmarktes und wird voraussichtlich bis 2031 mit einer CAGR von 10,04 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 72,65 % am niederländischen Cybersicherheitsmarkt; kleine und mittlere Unternehmen verzeichnen die schnellste CAGR von 8,6 % bis 2031.

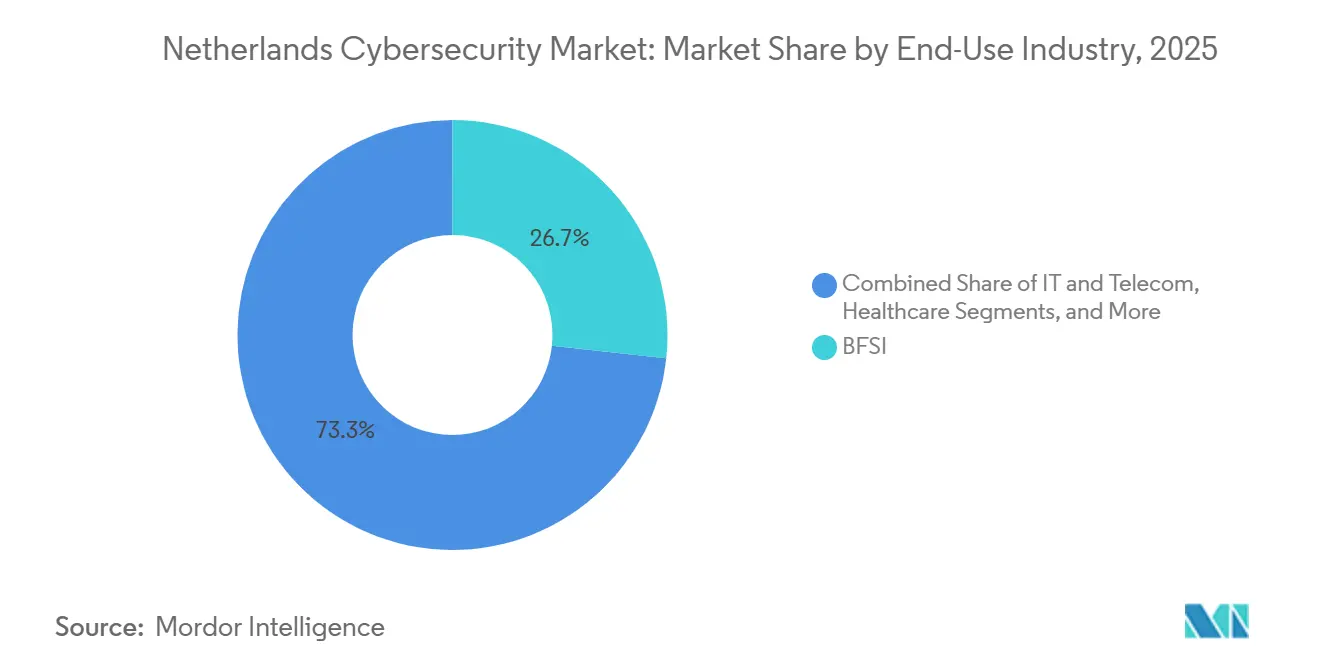

- Nach Endnutzerbranche führte BFSI mit einem Umsatzanteil von 26,73 % im Jahr 2025; das Gesundheitswesen verzeichnet bis 2031 eine CAGR von 10,16 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des niederländischen Cybersicherheitsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cyberangriffe auf kritische Infrastrukturen | +2.3% | National, angeführt von Bogotá, Medellín, Cali | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung digitaler Regierungsdienstleistungen | +1.9% | National, frühe Gewinne in Bogotá, Barranquilla, Cartagena | Mittelfristig (2–4 Jahre) |

| Durchsetzung der Datenschutzverordnung | +1.6% | National | Mittelfristig (2–4 Jahre) |

| Zunahme der Cloud-Nutzung bei kleinen und mittleren Unternehmen | +1.8% | National, höhere Durchdringung in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Fintech-Sandbox treibt API-Sicherheit voran | +1.4% | Bogotá-Fintech-Korridor | Kurzfristig (≤ 2 Jahre) |

| Nearshore-Outsourcing steigert Compliance-Nachfrage | +1.5% | Bogotá, Medellín, Barranquilla | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpflichtende Einhaltung der NIS2-Richtlinie

Die Umsetzung der NIS2-Richtlinie im Oktober 2024 erhöhte die Anzahl wesentlicher und wichtiger Einrichtungen von rund 200 auf über 1.800 und verpflichtete mittelständische Versorgungsunternehmen, Logistikunternehmen und Anbieter digitaler Infrastrukturen zur Einrichtung von 24-Stunden-Meldeworkflows für Vorfälle sowie zur Governance auf Vorstandsebene.[1]Europäische Kommission, „Gesetz über die digitale operationale Resilienz”, EC.EUROPA.EU Das Nationale Cybersicherheitszentrum der Niederlande veröffentlichte Anfang 2025 branchenspezifische Leitlinien, die Ursachenanalysen innerhalb von 72 Stunden vorschreiben und die Einführung automatisierter Plattformen für Sicherheitsinformationen und Ereignismanagement beschleunigen. Bußgelder bei Nichteinhaltung von bis zu EUR 10 Millionen (USD 11,3 Millionen) oder 2 % des weltweiten Umsatzes haben Cybersicherheit selbst in kostenempfindlichen Branchen zu einer Budgetpriorität gemacht. Einheitliche Risikomanagement-Dashboards, die Schwachstellenscanning, Asset-Inventarisierung und regulatorisches Reporting kombinieren, sind stark nachgefragt. Softwarelieferanten erfüllen neue Lieferkettenklauseln, indem sie Anforderungen an sicherheitsgerechtes Design und Software-Stücklisten einbetten und damit das allgemeine Sicherheitsniveau im niederländischen Cybersicherheitsmarkt anheben.

Zunehmende Cloud-Migration kritischer Arbeitslasten

Niederländische Banken migrierten zwischen 2024 und 2025 schätzungsweise 40 % ihrer Kernsysteme in öffentliche Clouds, um die Testanforderungen des Gesetzes über die digitale operationale Resilienz zu erfüllen. Der Niederländische Rechnungshof wies auf eine übermäßige Abhängigkeit von einer kleinen Gruppe US-amerikanischer Anbieter hin und veranlasste Ministerien zur Evaluierung von Multi-Cloud- und souveränen Architekturen. Krankenhäuser, die auf den Ransomware-Vorfall am Universitätsklinikum Maastricht reagierten, nutzen nun unveränderliche Cloud-Snapshots für Backups und treiben die Nutzung von Cloud-Sicherheitslageverwaltung und Datenverlustpräventions-Tools voran. Energiebetreiber wie TenneT verlagern Netzanalyse-Arbeitslasten in Cloud-Plattformen, doch diese IT-OT-Konvergenz vergrößert die Angriffsfläche und erfordert Mikrosegmentierungskontrollen. Hyperscaler haben reagiert, indem sie niederländische souveräne Regionen eröffnet haben, was die Cloud-Nutzung im niederländischen Cybersicherheitsmarkt weiter beschleunigt.

Rasche Einführung von Zero-Trust-Architekturen

Die Zentralregierung schrieb 2025 Zero-Trust-Prinzipien für alle neuen IT-Projekte vor und etablierte die kontinuierliche Überprüfung von Benutzeridentität, Gerätestatus und Anwendungsberechtigungen. Unternehmenseinkäufe beziehen sich auf die Rahmenwerke des Nationalen Instituts für Standards und Technologie und der Agentur der Europäischen Union für Cybersicherheit und veranlassen Großunternehmen, den breiten Zugang über virtuelle private Netzwerke durch softwaredefinierte Perimeter und Privileged-Access-Tools zu ersetzen. Der Hafen Rotterdam segmentierte seine Terminalnetze 2024 in Mikrozonen, vereitelte einen staatlich gesponserten Aufklärungsversuch und demonstrierte die Vorteile von Zero Trust in Umgebungen der Betriebstechnologie. Der CISO Circle of Trust von KPN teilt Implementierungs-Roadmaps, die Schwierigkeiten bei der Modernisierung von Legacy-Anwendungen ohne moderne Authentifizierung aufzeigen. Cyberversicherungsträger bestehen nun auf Multi-Faktor-Authentifizierung und Endpunkterkennung, was Zero-Trust-Kontrollen zur Voraussetzung für Versicherungsschutz macht und die Einführung im niederländischen Cybersicherheitsmarkt vertieft.

Beschleunigte Digitalisierung bei niederländischen kleinen und mittleren Unternehmen

Die Digital-Gateway-Initiative lieferte 2025 subventionierte Bewertungen an 3.000 kleine und mittlere Unternehmen und deckte Lücken bei der Incident Response und der Multi-Faktor-Authentifizierung bei 62 % bzw. 48 % der Unternehmen auf. Regionale Zentren in Noord-Brabant und Zuid-Holland betreiben kollektive Verteidigungsmodelle, die Ressourcen für Sicherheitsbetrieb und Bedrohungsdaten bündeln und die Kosten pro Unternehmen senken. Der Niederländische Bankenverband erweiterte Echtzeit-Betrugswarnungsdienste auf kleine und mittlere Unternehmen, nachdem 2024 cyberbezogene Verluste in Höhe von EUR 120 Millionen (USD 135 Millionen) entstanden waren. E-Commerce-Plattformen verlangen von Drittanbietern eine stärkere Zahlungskartensicherheit und steigern damit indirekt die Reife kleiner und mittlerer Unternehmen. Abonnements für verwaltete Erkennung und Reaktion, die auf Unternehmen mit weniger als 250 Mitarbeitern zugeschnitten sind, wachsen daher schneller als Produktlizenzen und unterstützen das langfristige Wachstum im niederländischen Cybersicherheitsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskostensensitivität bei kleinen und mittleren Unternehmen | -1.2% | Sekundärstädte landesweit | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an Cybersicherheitsfachkräften | -1.5% | Bogotá und Medellín | Langfristig (≥ 4 Jahre) |

| Geringe Durchdringung von Cyberversicherungen | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Fragmentierte ländliche Konnektivität | -0.6% | Abgelegene und ländliche Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Cybersicherheitsfachkräften in den Niederlanden

Unbesetzte Sicherheitsstellen stiegen 2025 um 8 %, obwohl die Belegschaft wuchs, was auf eine Nachfrage hinweist, die das Angebot übersteigt.[2]ISC2-Forschungsteam, „Cybersicherheits-Belegschaftsstudie 2025”, ISC2.ORG Die nationale Strategie sieht EUR 50 Millionen (USD 56 Millionen) für Schnellzertifizierungen und Ausbildungsprogramme vor, doch werden Absolventen nicht schnell genug in den Arbeitsmarkt eintreten. Globale Anbieter, die niederländische Sicherheitszentren eröffnen, bieten Gehaltspakete an, mit denen lokale Unternehmen nicht mithalten können, was kleine und mittlere Unternehmen zu verwalteten Diensten drängt und die interne Einführung von Bedrohungsjagd- und Purple-Team-Praktiken verzögert. Die Abhängigkeit von externen Anbietern stellt Herausforderungen beim Wissenstransfer in Umgebungen der Betriebstechnologie dar, die Domänenexpertise erfordern. Das Talentdefizit verlangsamt daher Zero-Trust-Einführungen und erhöht die Kosten im niederländischen Cybersicherheitsmarkt.

Fragmentierte IT-Umgebungen in Legacy-Sektoren

Industrieanlagen und Hafeneinrichtungen betreiben jahrzehntealte Prozessleitsysteme neben moderner Analytik, was Sichtbarkeitslücken erzeugt, die das Patch-Management behindern. Viele Terminalbetreiber verfügten 2024 über keine vollständigen Geräteinventare, was blinde Flecken hinterließ, die Angreifer für Persistenz ausnutzen. Die Nachrüstung von Verschlüsselung oder Authentifizierung bei proprietären Protokollen ist oft nicht durchführbar, sodass Betreiber auf passive Überwachung und Netzwerksegmentierung angewiesen sind, die Komplexität und Kosten erhöhen. Ähnliche Herausforderungen betreffen Chemieverarbeiter, die Steuerungssysteme nicht ohne kostspielige Ausfallzeiten patchen können. Diese Heterogenität behindert die Einführung einheitlicher Sicherheitsplattformen und hält die Nachfrage nach spezialisierten OT-Sicherheitsgeräten aufrecht, was das Wachstum in anderen Segmenten des niederländischen Cybersicherheitsmarktes teilweise ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen überholen Lösungen auf der Welle des Outsourcings

Lösungen machten 2025 einen Marktanteil von 61,38 % am niederländischen Cybersicherheitsmarkt aus, doch wird für Dienstleistungen bis 2031 eine CAGR von 9,23 % prognostiziert, da Organisationen Bedrohungserkennung und Compliance-Reporting auslagern. Professionelle Bewertungen, Penetrationstests und Architekturberatung werden zunehmend mit Abonnements für verwaltete Erkennung und Reaktion gebündelt, was Anbietern ermöglicht, mehrjährige Verträge abzuschließen und den Umsatzanteil zu steigern. Der Fachkräftemangel hat externe 24/7-Überwachung wirtschaftlicher gemacht als den Aufbau interner Sicherheitsbetriebszentren, insbesondere für Einrichtungen, die neu von NIS2 erfasst werden. Cloud-Sicherheits-, Identitäts- und Zugriffsmanagement- sowie integrierte Risikomanagementangebote treiben die Produktnachfrage an, werden jedoch häufig über Dienstleistungsverpackungen konsumiert, die Ergebnisse statt Lizenzen garantieren. Die Einführung von Anwendungssicherheit erholt sich, da Softwarelieferanten Grundsätze des sicherheitsgerechten Designs einbetten, um Lieferkettenklauseln in NIS2 zu erfüllen.

Die Größe des niederländischen Cybersicherheitsmarktes für verwaltete Dienste wird bis 2031 voraussichtlich USD 1,5 Milliarden übersteigen, was einen strukturellen Wandel von Kapital- zu Betriebsausgabenmodellen widerspiegelt. Anbieter wie Palo Alto Networks berichten von schnellerem EMEA-Umsatzwachstum bei cloudnativer Sicherheit als bei Hardware-Firewalls, was darauf hindeutet, dass Konsumpräferenzen die Cloud-Nutzung widerspiegeln. Das SecurX-Programm von KPN schulte 2025 500 Partner in Compliance-Workflows und schuf ein landesweites Kanalsystem für kleine und mittlere Unternehmen. Identitäts- und Zugriffsmanagement bleibt unter Zero-Trust-Vorgaben kritisch, während das Wachstum bei Netzwerksicherheit und Endpunktschutz mit zunehmender Marktreife nachlässt. Das Ergebnis ist eine dienstleistungszentrierte Entwicklung, die die Grenzen zwischen Beratung, Integration und kontinuierlichem Betrieb im niederländischen Cybersicherheitsmarkt verwischt.

Nach Bereitstellungsmodus: Cloud dominiert, da Hyperscaler lokalisieren

Die Cloud hielt 2025 einen Marktanteil von 62,73 % am niederländischen Cybersicherheitsmarkt und wächst mit einer CAGR von 10,04 %, angetrieben durch Resilienztest-Vorgaben im Rahmen des Gesetzes über die digitale operationale Resilienz. Microsofts 2024 angekündigte niederländische souveräne Regionen adressierten Bedenken hinsichtlich der Datenspeicherung und erschlossen Beschaffungswege im öffentlichen Sektor.[3]Microsoft, „Azure Niederländische Souveräne Regionen”, MICROSOFT.COM Finanzinstitute halten souveräne öffentliche Clouds nun für Kernarbeitslasten für akzeptabel, sofern Ausstiegspläne dokumentiert sind, was die Einführung von Cloud-Sicherheitslage- und Workload-Schutzplattformen fördert. Gesundheitsbetreiber nutzen unveränderliche Snapshots, um die Ransomware-Verschlüsselung von Backups zu verhindern, während Energieversorger OT-Telemetrie in Cloud-Analytik für vorausschauende Wartung integrieren.

On-Premises-Bereitstellungen bleiben für Verteidigungs- und Industriestandorte relevant, die physische Trennung erfordern, doch replizieren selbst diese Umgebungen Protokolle in Cloud-Analytik für erweiterte Korrelation. Multi-Cloud-Sicherheitsplattformen, die konsistente Richtlinien über AWS, Azure und Google Cloud hinweg durchsetzen, werden von Ministerien nach den Warnungen des Niederländischen Rechnungshofs vor der Abhängigkeit von einem einzigen Anbieter zunehmend bevorzugt. Die dem Cloud-Bereitstellungsmodell zugeschriebene Größe des niederländischen Cybersicherheitsmarktes wird bis 2031 voraussichtlich USD 2,7 Milliarden übersteigen, was bedeutet, dass mehr als 70 % der Ausgaben Cloud-Steuerungsebenen umfassen werden. Der verbleibende On-Premises-Anteil wird sich auf spezialisierte OT-Überwachung, Umgebungen mit extrem niedriger Latenz und klassifizierte Arbeitslasten konzentrieren, die eingeschränkte Einrichtungen nicht verlassen können.

Nach Endnutzerbranche: Gesundheitswesen wächst stark inmitten der Digitalisierung

Banken, Finanzdienstleistungen und Versicherungen machten 2025 26,73 % der Ausgaben aus, was die strenge Aufsicht durch De Nederlandsche Bank und die frühe Einführung von Cloud-Kontrollen für die Zahlungssicherheit widerspiegelt. Das Gesundheitswesen ist jedoch die am schnellsten wachsende Branche mit einer erwarteten CAGR von 10,16 % bis 2031, nachdem der Ransomware-Schock am Universitätsklinikum Maastricht Schwachstellen bei der Gerätesegmentierung aufgezeigt hat. Krankenhäuser setzen Zero-Trust-Mikrosegmentierung und unveränderliche Backup-Tresore ein, während Telemedizin und die Ausweitung elektronischer Gesundheitsakten die Angriffsfläche vergrößern. Energie- und Versorgungsbetreiber beschleunigen ebenfalls Investitionen in OT-Sichtbarkeit und Anomalieerkennung, da sie erneuerbare Energieanlagen und Smart-Grid-Analytik integrieren.

Einzelhandels- und E-Commerce-Plattformen setzen stärkere Zahlungsdatenkontrollen bei Drittanbietern durch und heben damit indirekt die Sicherheitsreife kleiner Verkäufer. Industrielle Fertigungsunternehmen führen OT-Sicherheit zum Schutz vernetzter Produktionslinien ein; ASML implementierte 2024 globale Mikrosegmentierung in Fabriken, um Lieferketten-Spionage zu mindern. IT- und Telekommunikationsunternehmen führen 5G-Netzwerk-Slicing-Isolierungsfunktionen ein, die eine kontinuierliche Überwachung gegen edgebasierte Bedrohungen erfordern. Insgesamt untermauert die Diversifizierung der Nachfrage die langfristige Resilienz des niederländischen Cybersicherheitsmarktes.

Nach Unternehmensgröße der Endnutzer: Kleine und mittlere Unternehmen beschleunigen sich mit zunehmender Compliance

Großunternehmen erzielten 2025 68,23 % des Umsatzes, doch wird für kleine und mittlere Unternehmen eine CAGR von 10,84 % prognostiziert, was ihren Anteil an der Größe des niederländischen Cybersicherheitsmarktes bis 2031 auf über 35 % anheben wird. NIS2 brachte viele mittelständische Logistik-, Versorgungs- und Technologieunternehmen in den regulatorischen Geltungsbereich und verpflichtete sie zur Einführung von Incident-Response- und Asset-Management-Tools. Die Digital-Gateway-Initiative subventioniert Bewertungen und Sensibilisierungsschulungen und senkt die Einstiegshürden für Unternehmen mit weniger als 250 Mitarbeitern. Im Rahmen des SecurX-Programms von KPN zertifizierte Managed-Service-Provider liefern standardisierte Playbooks, die direkt auf Richtlinienkontrollen abgestimmt sind und kleinen und mittleren Unternehmen helfen, kostspielige interne Einstellungen zu vermeiden.

Kleinstunternehmen bleiben unzureichend geschützt, da Budgetbeschränkungen zu reaktiven statt proaktiven Investitionen führen. Kollektive Verteidigungsmodelle in Noord-Brabant und Zuid-Holland bündeln jedoch Ressourcen, sodass Cluster kleiner und mittlerer Unternehmen Bedrohungsdaten und Sicherheitsbetriebskapazitäten teilen können. Die Ausweitung von Betrugswarnungsplattformen der Banken auf kleine und mittlere Unternehmenskunden mindert ebenfalls die Exposition gegenüber Business-E-Mail-Compromise-Betrug. Da Versicherungszeichner auf Endpunkterkennung und Multi-Faktor-Authentifizierung bestehen, müssen selbst die kleinsten Einrichtungen Basiskontrollen beschaffen, was die Nachfrage im niederländischen Cybersicherheitsmarkt stärkt.

Geografische Analyse

Die Metropolregion Randstad bildet den Anker des niederländischen Cybersicherheitsmarktes und konzentriert Banken, Regierungsministerien und Technologiezentren, die gemeinsam den Großteil der Unternehmensnachfrage generieren. Amsterdam beherbergt dichte Rechenzentrumscluster und Hyperscale-Regionen, was Investitionen in physischen Zugang, Netzwerksegmentierung und Compliance-Zertifizierungen für Finanzclients fördert. Die 2024 erfolgte Eröffnung eines Cyber-Resilienzzentrums in Rotterdam veranschaulicht die regionale Führungsrolle in der OT-Sicherheit und koordiniert den Austausch von Bedrohungsinformationen unter Terminals, die 30 % des europäischen Containerdurchsatzes abwickeln. Den Haag, Sitz der Niederländischen Datenschutzbehörde, verhängte 2024 DSGVO-Bußgelder in Höhe von EUR 45 Millionen (USD 51 Millionen) und stärkte damit die Rechenschaftspflicht bei der Datenverarbeitung.

Regionale Innovationsökosysteme verteilen Kapazitäten über den Randstad hinaus. Der Hightech-Campus Eindhoven fördert Startups in quantensicherer Kryptografie und KI-gesteuerter Bedrohungserkennung, während die Technische Universität Delft die OT-Sicherheitsforschung vorantreibt. Zentren in Noord-Brabant und Zuid-Holland erproben kollektive Verteidigungsmodelle, die die Kosten für kleine und mittlere Unternehmen senken und die Abdeckung verbessern. Staatliche Subventionen und die Digital-Gateway-Initiative weiten Risikobewertungen auf ländliche Provinzen aus und verringern das Stadt-Land-Gefälle bei der Basissicherheit.

Die grenzüberschreitende Zusammenarbeit bleibt robust; die Niederlande nehmen an EU-weiten Cyberübungen und NATO-Manövern teil, die die Resilienz kritischer Infrastrukturen auf die Probe stellen. Souveräne Cloud-Prioritäten lenken Ministerien zu europäischen Anbietern und eröffnen Chancen für niederländische Wachstumsunternehmen wie Northwave und Tesorion, die lokalen Support bieten und strenge Datenspeicherungsvorschriften einhalten. Die geografische Konzentration von Talenten, Kapital und kritischer Infrastruktur wird anhalten, doch gezielte Initiativen verbreitern die Beteiligung am niederländischen Cybersicherheitsmarkt.

Wettbewerbslandschaft

Globale Anbieter wie Cisco, Palo Alto Networks, Fortinet und CrowdStrike konkurrieren mit niederländischen Platzhirschen KPN Security, Northwave, Fox-IT und Tesorion und erzeugen einen mäßig fragmentierten niederländischen Cybersicherheitsmarkt. Plattformstrategien, die Endpunkt-, Netzwerk-, Cloud- und Identitätskontrollen bündeln, erhöhen die Wechselkosten und verschaffen integrierten Anbietern einen Vorteil. Die USD 28 Milliarden schwere Übernahme von Splunk durch Cisco im März 2024 stärkte dessen Observierbarkeits- und KI-Analysefähigkeiten und ermöglicht eine einheitliche Bedrohungserkennung in IT- und OT-Umgebungen. Microsoft adressierte Bedenken hinsichtlich der Datensouveränität durch die Ankündigung niederländischer souveräner Azure-Regionen im Jahr 2024 und erschloss damit Verträge im öffentlichen Sektor. Niederländische Wachstumsunternehmen differenzieren sich durch schnelle Incident-Response-Retainer und Domänenexpertise, wie die Aufnahme von Northwave in die Liste der Financial Times Wachstumschampions belegt.

Technologieintegration ist das wichtigste Wettbewerbsfeld. Cortex XSIAM von Palo Alto Networks automatisiert die Alarmkorrelation und reduziert die mittlere Reaktionszeit für unterbesetzte Sicherheitsbetriebszentren. Die Falcon-Plattform von CrowdStrike konzentriert sich auf Verhaltensanalytik, die signaturlose Exploits erkennt.

Fortinet betont OT-spezifische Firewalls und Anomalieerkennung für Energie- und Fertigungskunden. Der CISO Circle of Trust von KPN versammelt Branchen-CISOs, um Kompromittierungsindikatoren vor der öffentlichen Bekanntgabe zu teilen und schafft damit effektiv einen privaten Bedrohungsdatenfeed, der kommerzielle Lösungen umgeht. Es wird erwartet, dass die Konsolidierung zunimmt, da Anbieter Nischenfähigkeiten in cloudnativer Anwendungsschutz und quantensicherer Verschlüsselung erwerben, während Versicherer technische Voraussetzungen durchsetzen, die de facto einen Basisstandard im niederländischen Cybersicherheitsmarkt setzen.

Marktführer im niederländischen Cybersicherheitsmarkt

Northwave Group B.V.

Tesorion B.V.

Fox-IT B.V.

KPN Security (Koninklijke KPN N.V.)

ON2IT B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die niederländische Regierung schrieb den BIO2-Basissicherheitsstandard für alle zentralstaatlichen Einrichtungen vor und verlangte bis Jahresende Multi-Faktor-Authentifizierung, Endpunkterkennung und kontinuierliches Schwachstellenscanning.

- Mai 2025: Das niederländische Parlament genehmigte die Einrichtung einer nationalen „Rijkscloud” zur Stärkung des souveränen Datenmanagements.

- März 2025: Northwave Group wurde in die Liste der Financial Times Europe's Long-Term Growth Champions 2025 aufgenommen, was die rasche Expansion ihrer Incident-Response- und Bedrohungsinformationsdienste bei mittelständischen Unternehmen unterstreicht.

- März 2025: Eye Security erhielt eine Series-B-Finanzierung in Höhe von EUR 36 Millionen (USD 42,36 Millionen), angeführt von J.P. Morgan Growth Equity Partners.

Berichtsumfang des niederländischen Cybersicherheitsmarktes

Der Cybersicherheitsmarkt umfasst die weltweiten Ausgaben für Lösungen, Software und Dienstleistungen zum Schutz digitaler Infrastrukturen, Daten und Betriebsabläufe in allen Branchen, einschließlich Cloud-, Netzwerk-, Endpunkt- und Anwendungssicherheit; er schließt Unternehmens-, Regierungs- und KMU-Segmente ein, jedoch physische Sicherheit und reine Beratungsdienstleistungen aus, wobei sich der Markt rasch in Richtung KI-gesteuerter Automatisierung, Plattformkonsolidierung und regulatorisch getriebener Transformation entwickelt.

Der Bericht über den niederländischen Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, Integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit], Dienstleistungen [Professionelle Dienstleistungen, Verwaltete Dienste]), Bereitstellungsmodus (On-Premises, Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung, Sonstige Endnutzerbranchen) und Unternehmensgröße der Endnutzer (Großunternehmen, Kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premises |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische Cybersicherheitsmarkt im Jahr 2026?

Es wird erwartet, dass er USD 2,54 Milliarden erreicht und bis 2031 bei einer CAGR von 8,28 % auf USD 3,78 Milliarden anwächst.

Welches Segment wächst bis 2031 am schnellsten?

Cloud-Bereitstellungen wachsen mit einer CAGR von 10,04 %, angetrieben durch souveräne Cloud-Regionen und Resilienztest-Vorgaben.

Warum beschleunigen sich die Sicherheitsausgaben im Gesundheitswesen?

Der Ransomware-Angriff auf das Universitätsklinikum Maastricht legte kritische Lücken offen und veranlasste Krankenhäuser zur Einführung von Zero-Trust-Mikrosegmentierung und unveränderlichen Backups, was zu einer CAGR von 10,16 % führt.

Was treibt die Nachfrage kleiner und mittlerer Unternehmen nach verwalteter Sicherheit?

NIS2-Compliance-Verpflichtungen und das Digital-Gateway-Programm subventionieren Bewertungen, sodass kleine und mittlere Unternehmen verwaltete Erkennung und Reaktion einführen, anstatt interne Sicherheitsbetriebszentren zu besetzen.

Wie beeinflusst NIS2 die Investitionsprioritäten?

Bußgelder bei Nichteinhaltung von bis zu EUR 10 Millionen (USD 11,88 Millionen) oder 2 % des weltweiten Umsatzes zwingen Einrichtungen zur schnellen Implementierung automatisierter Vorfallsmeldung und einheitlicher Risikomanagementplattformen.

Welche Region innerhalb der Niederlande weist die höchsten Cybersicherheitsausgaben auf?

Der Randstad – Amsterdam, Rotterdam, Den Haag und Utrecht – konzentriert die Ausgaben aufgrund der Präsenz von Finanzinstituten, Ministerien und Rechenzentrumsstandorten.

Seite zuletzt aktualisiert am: