Marktgröße und Marktanteil für Low Voltage MLCC

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

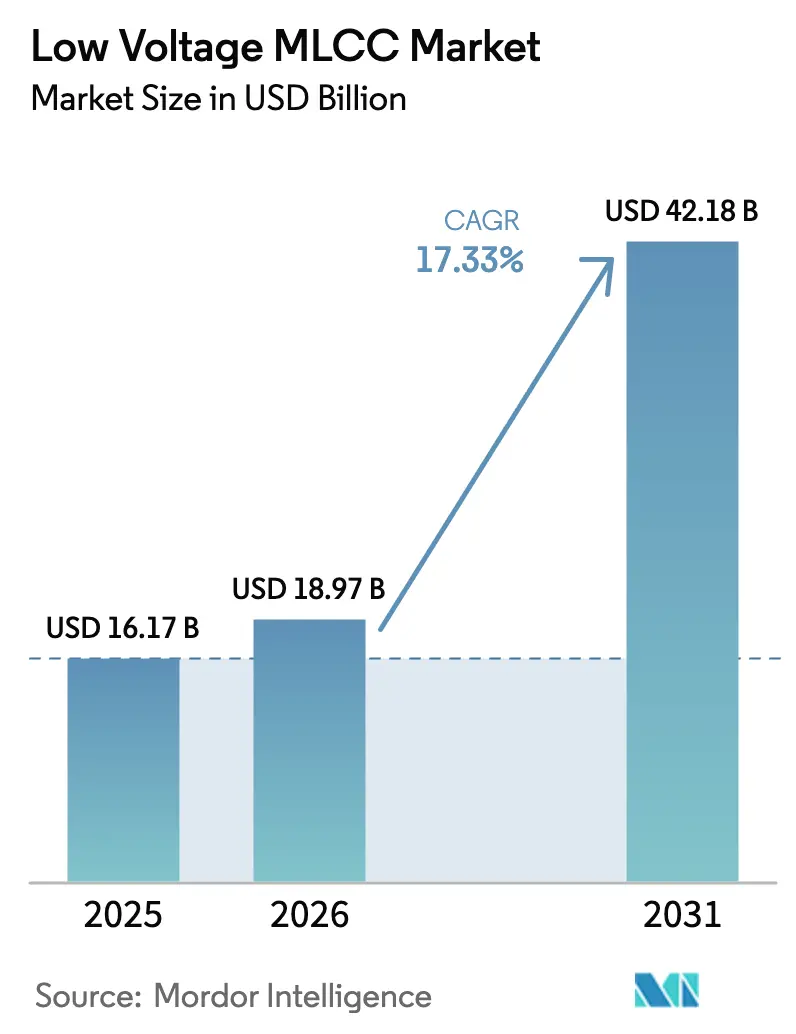

| Marktgröße (2026) | 18.97 Milliarden US-Dollar |

| Marktgröße (2031) | 42.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.33% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Low Voltage MLCC Marktanalyse von Mordor Intelligence

Die Marktgröße für Low Voltage MLCC wurde im Jahr 2025 auf 16,17 Milliarden USD geschätzt und soll von 18,97 Milliarden USD im Jahr 2026 auf 42,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,33 % während des Prognosezeitraums (2026–2031). Die Nachfrage nimmt zu, da 5G-Mobiltelefone, KI-Server und elektrifizierte Fahrzeuge ultrakompakte, verlustarme Kondensatoren benötigen, die auf immer engerem Raum montiert werden können und gleichzeitig eine höhere Kapazität pro Volumen liefern. Die Region Asien-Pazifik behält ihre Führungsposition in Fertigung und Verbrauch, aber Near-Shoring- und Halbleiter-Förderungsprogramme treiben neue Kapazitäten näher an die Endkunden in Nordamerika. Tier-1-Hersteller erweitern die Sub-0,3-µm-Schichttechnologie, um die Miniaturisierung ohne Beeinträchtigung der Zuverlässigkeit aufrechtzuerhalten. Unterdessen erschweren Preisschwankungen bei Nickel und Palladium die Kostenplanung und veranlassen Recyclinginitiativen sowie Materialinnovationen. Die Wettbewerbsintensität bleibt hoch, da die drei größten Anbieter weiterhin sowohl in die Debottleneckierung bestehender Anlagen als auch in neue Werke investieren, um Lieferzeiten zu verkürzen und langfristige Automotive- und Server-Designplätze zu sichern.

Zentrale Erkenntnisse des Berichts

- Nach Dielektrikumstyp erfasste Klasse 1 im Jahr 2025 einen Marktanteil von 61,88 % am Low Voltage MLCC Markt. Nach Dielektrikumstyp wird für Klasse-1-Produkte eine CAGR von 18,12 % bis 2031 prognostiziert.

- Nach Gehäusegröße entfiel auf das Format 201 im Jahr 2025 ein Anteil von 55,12 % an der Low Voltage MLCC Marktgröße. Nach Gehäusegröße ist das Format 402 auf dem Weg, bis 2031 eine CAGR von 17,85 % zu erzielen.

- Nach Montageformat hielten Oberflächenmontage-Bauteile im Jahr 2025 einen Anteil von 40,21 % am Low Voltage MLCC Markt, während Metall-Kappe/gestapelte Varianten mit einer CAGR von 17,69 % das schnellste Wachstum verzeichnen, dank überlegener Vibrationstoleranz.

- Nach Endnutzeranwendung hielt die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 50,84 % am Low Voltage MLCC Markt; Automobilanwendungen werden voraussichtlich zwischen 2026–2031 eine CAGR von 18,45 % erzielen.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 57,12 % an der Low Voltage MLCC Marktgröße, während für Nordamerika über denselben Zeitraum eine CAGR von 17,74 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Low Voltage MLCC Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg bei 5G-Smartphones und IoT-Edge-Geräten | +3.2% | Global, mit Führungsposition von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Fahrzeugen treibt MLCC-Anzahl pro Fahrzeug über 10.000 Stück | +4.1% | Global, mit Beschleunigung in Europa und China | Langfristig (≥ 4 Jahre) |

| Miniaturisierungstrend (Einführung von 0201 und 01005) in der Unterhaltungselektronik | +2.8% | Kern in Asien-Pazifik, Ausstrahlungseffekt auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen durch Tier-1-Anbieter in Asien-Pazifik | +2.3% | Fertigungszentren in Asien-Pazifik, globale Versorgungsauswirkung | Mittelfristig (2–4 Jahre) |

| KI-Server mit Bedarf an Ultra-Low-ESR-Entkopplung | +3.7% | Datenzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Sub-0,3-µm-Keramikschichten zur Ermöglichung höherer CV-Werte | +1.5% | Globale Technologieadoption | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei 5G-Smartphones und IoT-Edge-Geräten

Der anhaltende Ausbau eigenständiger 5G-Netzwerke erhöht die MLCC-Anzahl in Flaggschiff-Smartphones auf nahezu 1.000 Einheiten, gegenüber 800 bei 4G-Modellen. Edge-Gateways benötigen temperaturstabile Klasse-1-Kondensatoren mit einem ESL von unter 1 nH, um den Anforderungen an die Leistungsintegrität bei hohen Frequenzen zu genügen. Premium-Preise folgen daraus und belohnen Anbieter, die die Dünnschicht-Elektrodenabscheidung für Millimeterwellen-Funkmodule beherrschen.[1]Escatec, "Ein Blick unter die Haube von mehrlagigen Keramikkondensatoren," escatec.com Gerätehersteller suchen außerdem MLCCs, die für Zyklen von −55 °C bis +125 °C qualifiziert sind, damit Produkte zuverlässig im Freien betrieben werden können. Infolgedessen beschleunigen sich die Investitionen in fortschrittliche C0G-Pulver und lasergetrimmbaren Terminierungsprozessen in führenden japanischen und koreanischen Fertigungsstätten.

Elektrifizierung von Fahrzeugen treibt MLCC-Inhalt über 10.000 Stück

Batterieelektrische Fahrzeuge benötigen zwischen 15.000 und 20.000 Kondensatoren, was die typische Ausstattung von 3.000 Stück bei Verbrennungsplattformen bei weitem übertrifft.[2]TDK Corporation, "Leistungspräsentation Q1 GJ 2024," tdk.com Der Wechsel von 400-V- auf 800-V-Antriebsstränge erfordert Hochspannungs-MLCCs mit verstärkter dielektrischer Durchschlagsfestigkeit. Die AEC-Q200-Qualifizierung fügt dreijährige Validierungszyklen hinzu, die etablierten Anbietern Preissetzungsmacht verleihen. Anbieter mit Automobil-Portfolios, die bereits für Temperaturen von −55 °C bis +150 °C zugelassen sind, wie TDK, erwarten bis 2030 ein zweistelliges Wachstum.[3]Murata Manufacturing, "Murata und QuantumScape beginnen eine Zusammenarbeit zur Fertigung von Keramiken zu erkunden," corporate.murata.com

Miniaturisierungstrend beschleunigt die Einführung von 0201 und 01005

Unablässiger Formfaktordruck bei Wearables und Hearables treibt die Nachfrage nach 0201- (0,6 mm × 0,3 mm) und sogar 01005- (0,4 mm × 0,2 mm) Bauteilen. Die Herstellung dieser Größen erfordert Reinräume auf Halbleiterklasse und In-line-Röntgeninspektion zur Kontrolle der Defektdichte. Keramikschichten wurden auf unter 0,5 µm verdünnt, was sich den Grenzwerten der Materialpermittivität nähert und Experimente mit neuen Dotierstoffen erzwingt, die das Kornwachstum stabilisieren. Höhenbegrenzte System-in-Package-Module erfordern außerdem Profile von kleiner oder gleich 0,2 mm, was Innovationen bei unterseitigen Terminierungsgeometrien und Low-Alpha-Loten vorantreibt.

KI-Server mit Bedarf an Ultra-Low-ESR-Entkopplungslösungen

Hochdichte GPU-Träger ziehen Stufenströme von über 1.000 A und benötigen eine Spannungseinregelung innerhalb von ±1 %. Das erzwingt Entkopplungsnetzwerke, die aus tausenden von MLCCs mit einem ESR von weniger als 0,1 mΩ bei mehreren hundert Kilohertz aufgebaut sind. Chiplet-Architekturen verteilen die Kapazität weiter und erhöhen den Bedarf pro Server. Die Zuverlässigkeitsanforderungen steigen, da Rechenzentrumsbetreiber Server-Verfügbarkeiten von über 99,999 % anstreben. Daher konzentrieren sich Anbieter auf thermomechanische Robustheit und setzen Kupferlegierungs-Terminierungen ein, die die Lötstellenermüdung bei schnellen Thermozyklen begrenzen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von Nickel und Palladium vorgelagert | -2.1% | Globale Lieferketten, Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anhaltend lange Lieferzeiten in der Lieferkette und Zuteilungsrisiko | -1.8% | Global, mit stärksten Auswirkungen auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck beim Abbau und der Verarbeitung von BaTiO₃ | -1.2% | Global, mit strengerer Durchsetzung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Nanopartikel-Agglomeration begrenzt weitere Schichtstapelung | -0.9% | Globale Technologieentwicklung, Auswirkung auf die Fertigung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von Nickel und Palladium vorgelagert

Nickel und Palladium machen nahezu die Hälfte der MLCC-Materialkosten aus, und beide Metalle verzeichneten aufgrund geopolitischer Spannungen in den Jahren 2024–2025 zweistellige Preisschwankungen. Die Spotvolatilität komprimiert die Bruttomargen, sofern Anbieter nicht absichern oder auf recycelten Rohstoff umstellen. Die Rückgewinnungsmengen aus Elektronikschrott sollen bis 2027 3,5 Millionen Unzen erreichen, was einem Anstieg von 52 % gegenüber 2022 entspricht und teilweise Erleichterung bietet. Forschungs- und Entwicklungsprogramme untersuchen nickelfreie Innenelektroden, haben aber die Leitfähigkeitsziele für Hochkapazitätsbauteile noch nicht erreicht.

Anhaltend lange Lieferzeiten in der Lieferkette und Zuteilungsrisiko

Die Lieferzeiten für hochzuverlässige MLCCs haben 2025 die Marke von 26 Wochen überschritten, was eine mehrjährige Kapazitätslücke widerspiegelt. Neue Fertigungslinien benötigen 12 bis 18 Monate zur Installation und Qualifizierung, sodass Engpässe selbst dann anhalten, wenn Fertigungsstätten in Mexiko und auf den Philippinen ihren Betrieb aufnehmen. Die Zuteilung bevorzugt Automobil- und Serverkunden mit Volumenverpflichtungsvereinbarungen, was kleinere OEMs zur Neugestaltung von Platinen oder zum Aufbau übermäßiger Lagerbestände zwingt. Diversifizierte Fertigungsstandorte in Nordamerika und Osteuropa entstehen schrittweise, um der Abhängigkeit von einer einzelnen Region entgegenzuwirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Klasse-1-Stabilität treibt Präzisionselektronik voran

Klasse-1-Dielektrika hielten im Jahr 2025 einen Marktanteil von 61,88 % am Low Voltage MLCC Markt, da Designer der Temperaturkoeffizient-Stabilität für HF-Filter, Taktschaltungen und Hochgüte-Resonatoren Vorrang einräumten. Für das Segment wird bis 2031 eine jährliche Wachstumsrate von 18,12 % prognostiziert, was die Einführung in 5G-Funkköpfen, Sensoren für autonomes Fahren und industriellen IoT-Gateways widerspiegelt. AEC-Q200-qualifizierte C0G-Bauteile erzielen Preisprämien, die dreimal so hoch sind wie die von Allzweck-X7R-Produkten. Untersuchungen zu Ho-dotierten Keramiken zeigen vielversprechende Ergebnisse bei der Erhöhung der Permittivität bei gleichzeitiger Aufrechterhaltung eines nahezu nullwertigen Drifts im Temperaturbereich von −55 °C bis +125 °C.

Klasse-2-Einheiten bieten eine höhere volumetrische Effizienz, verlieren jedoch bei Präzisionsanwendungen aufgrund der dielektrischen Relaxation bei erhöhter Vorspannung Marktanteile. Anbieter richten Klasse 2 dennoch auf platzbeschränkte Wearables aus, bei denen ein kleinerer Footprint die Kapazitätsänderung überwiegt. Kontinuierliche Innovationen bei der Dünnschichtabscheidung und Defektkartierungsanalytik reduzieren Frühausfälle und festigen Klasse 1 als Benchmark für missionskritische Elektronik, die keine Impedanzdrift tolerieren kann.

Nach Gehäusegröße: Format 402 gewinnt bei Hochleistungsdesigns

Der 201-Footprint blieb 2025 mit einem Marktanteil von 55,12 % das Arbeitspferd und balanciert die Erträge der automatisierten Bestückung mit Einsparungen bei der Leiterplattenfläche. Dennoch ist die 402-Variante auf dem Weg zu einer CAGR von 17,85 % bis 2031, gestützt durch eine höhere Kapazitätsdichte und eine bessere Wärmeableitung, die in EV-Traktionswechselrichtern und Industrieantrieben gefordert wird. Automobilhersteller bevorzugen größere Gehäuse, um Leiterplattenverbiegungen zu mindern und die Lötstelleninspektion gemäß IPC-610 Klasse 3 zu vereinfachen, was den Trend des Low Voltage MLCC Markts hin zu robusten Formaten unterstützt.

Die Herstellung der Klasse 01005 erfordert Präzisions-Glasmasken und eine Siebdruckausrichtung unter 15 µm, was die Produktion auf eine Handvoll hochpräziser Fertigungsstätten beschränkt. Umgekehrt bleiben 603- und 1005-Bauteile in Stromversorgungsnetzwerken relevant, wo Wellenstromwerte und nicht die Größe die Komponentenauswahl bestimmen. Insgesamt untermauert die Gehäusegrößenvielfalt die Anbieterstrategie und ermöglicht hochgemischte Portfolios, die sowohl Smartphone-OEMs als auch Industrieintegratoren unter rauhen Einsatzbedingungen bedienen.

Nach MLCC-Montagetyp: Metall-Kappe-Baugruppen beschleunigen sich

Oberflächenmontagekonfigurationen erzielten 2025 einen Umsatzanteil von 40,21 %, dank der Allgegenwart von SMT-Linien in Smartphones und Laptops. Dennoch werden Metall-Kappe-Gehäuse mit einer CAGR von 17,69 % das Feld übertreffen, da sie Wärme in 800-V-EV-Busen effizienter ableiten. Kupferflansch-Terminierungen verteilen Joulewärme und wirken Schwingungen auf Leiterplattenebene entgegen, was sie für Unterhaube-Umgebungen prädestiniert.

Radialleitung- und gestapelte Gehäuse bleiben in Hochspannungs-Netzgeräten präsent, wo Kriechstreckenanforderungen größere Pinabstände vorschreiben. Die Oberflächenmontagetechnologie entwickelt sich weiter durch gesintertes Silberanbringen und epoxidverstärkte Lötmittelverbindungen, die die Thermozyklenbeständigkeit erhöhen. Hybride Leiterplattenstapel kombinieren Metall-Kappe-MLCCs nahe heißen Leistungsbauelementen mit niedrigprofilierten 0201-Bauteilen unter Abschirmhauben – eine Konfiguration, die sowohl elektrische als auch mechanische Leistung optimiert.

Nach Endnutzeranwendung: Automobil übernimmt die Wachstumsführerschaft

Die Unterhaltungselektronik repräsentierte 50,84 % der Umsätze 2025, gestützt durch den jährlichen Wechselzyklus von Mobiltelefonen und Tablets. Dennoch werden Automobillinien bis 2031 eine CAGR von 18,45 % verzeichnen und ihren Anteil am Low Voltage MLCC Markt erhöhen, da die EV-Durchdringung zunimmt. Jedes Batteriemodul enthält Hochspannungs-Snubber-Netzwerke, während Advanced Driver Assistance Systems (Fahrerassistenzsysteme) Hunderte von hochzuverlässigen Entkopplern pro Steuergerät hinzufügen.

Die Industrieautomation folgt dicht dahinter und nutzt Sensoren für vorausschauende Wartung sowie Motorantriebs-Upgrades. Die Telekommunikationsinfrastruktur erhält eine langzyklische Nachfrage durch 5G-Massive-MIMO-Radios, die auf Klasse-1-Kondensatoren für die Phasenarray-Kalibrierung angewiesen sind. Aufkommende Anwendungen in medizinischen Implantaten und der Luft- und Raumfahrt erzielen die höchsten durchschnittlichen Verkaufspreise, da Geräte weder ausfallen noch einfach gewartet werden können, was Anbieter begünstigt, die nach ISO 13485 und AS9100 zertifiziert sind.

Geografische Analyse

Asien-Pazifik generierte 2025 57,12 % der Lieferungen, da China, Japan und Südkorea dichte Cluster aus MLCC-Fertigungsstätten, Keramikpulvermühlen und EMS-Leiterplattenmonteuren aufrechterhalten. Die Region beherbergt auch die größten Smartphone- und PC-Montagebasen und sichert damit die lokale Nachfrage nach passiven Komponenten. Regierungen subventionieren weiterhin Anlagenmodernisierungen, um strategische Elektronik-Lieferketten zu schützen und den Low Voltage MLCC Markt gegen Währungs- und Logistikschocks abzufedern.

Für Nordamerika wird bis 2031 eine CAGR von 17,74 % prognostiziert, da CHIPS-Act-Anreize in Verbindung mit unternehmensweiten Near-Shoring-Strategien die Entwicklung neuer Kondensatorlinien in Mexiko und den Vereinigten Staaten fördern. Automobil-OEMs in Michigan und Batterieanlagen im Südosten des Landes sichern kürzere Lieferketten für AEC-Q200-Bauteile, was das Lager im Transit und die Zollbelastung reduziert. Mehrere Tier-1-Anbieter haben bereits Investitionsbudgets für die Umrüstung bestehender Anlagen zur Bedienung dieser Captive-Nachfrage bereitgestellt.

Europa bleibt das Zentrum der Premium-Automobilelektronik und nutzt strenge CO₂- und Sicherheitsvorschriften, die die Entwicklung fortschrittlicher Antriebssteuergeräte mit hohem MLCC-Inhalt ankurbeln. Marktanteilsgewinne sind stetig, aber nicht spektakulär, was den langsameren Smartphone-Erneuerungszyklus und die begrenzte einheimische Fertigungskapazität widerspiegelt. Dennoch treibt der Fokus der Region auf Kreislaufwirtschaftsrichtlinien höhere Kapazitäts-Recyclingraten und RoHS-Konformität voran – Eigenschaften, die ESG-orientierte Investoren ansprechen.

Der Rest-der-Welt-Cluster, dominiert von Südostasien und Lateinamerika, profitiert von wachsenden Vertragsfertigungs-Standorten. Vietnam und Thailand montieren Mittelklasse-Smartphones und Haushaltsgeräte, was einen Basis-MLCC-Verbrauch sichert. Brasiliens Vorstoß in die Telekommunikationsnetzwerkausrüstung unterstützt ebenfalls inkrementelle Bestellungen. Obwohl Währungsvolatilität und politische Risiken große Kapitalinvestitionen weiterhin abschrecken, bieten regionale Regierungen Steueranreize an, die zukünftige Standortentscheidungen für Fertigungsstätten beeinflussen könnten.

Wettbewerbslandschaft

Murata, Samsung Electro-Mechanics und TDK hielten gemeinsam einen bedeutenden Anteil am Low Voltage MLCC Markt 2024. Jeder Anbieter unterhält proprietäre Keramikpulver, vertikal integrierte Elektrodenplattierung und Mehrstandort-Qualifizierungsstandorte, die neue Marktteilnehmer abschrecken. Alle drei skalieren Sub-0,3-µm-Dielektrikumsstapel mit dem Ziel, über 30 µF in 0603-Gehäusen zu erreichen. Murata kooperierte mit QuantumScape, um dünne Keramikfolien für Festkörperbatterien anzupassen, was eine strategische Diversifikation unterstreicht.

Chinesische Herausforderer wie Guangdong Viiyong bieten Commodity-X5R- und X7R-Bauteile zu aggressiven Preispunkten an und gewinnen Marktanteile bei Haushaltsgeräten und Einstiegsmobiltelefonen. Sie leiten staatliche Fördermittel in 0201-Linien, liegen aber bei den Zuverlässigkeitsnachweisen für Automobil- und Luftfahrtanwendungen noch hinter den Marktführern. Die taiwanische Gruppe Yageo vertieft ihr Portfolio durch Übernahmen von Anpec und Shibaura und verknüpft IC-Leistungsmanagement- und Sensor-Know-how in passivkomponentenzentrierte Plattformen.

Strategische Schritte im Jahr 2025 drehen sich um die Erweiterung des Fertigungsstandorts und die Materialselbstversorgung. Samsung Electro-Mechanics nahm neue Kapazitäten auf den Philippinen in Betrieb, die auf 1 Billion KRW an Automobil-MLCC-Umsätzen abzielen. TDK reservierte 30 % seiner Drei-Jahres-Kapitalausgaben für Skalierungen passiver Komponenten, mit Priorität auf KI-Datenzentrum-Entkopplung und EV-Wechselrichter. Unterdessen konzentrieren sich Nischen-US-Anbieter wie Quantic Electronics auf MIL-STD-790-zertifizierte Bauteile für Raumfahrt und Verteidigung und isolieren sich damit von den Mainstream-Preiskämpfen.

Branchenführer im Low Voltage MLCC Markt

Taiyo Yuden Co., Ltd

TDK Corporation

Walsin Technology Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Yageo lancierte ein Angebot über 4,8 Milliarden NTD für bis zu 28,5 % von Anpec, um die Tiefe bei analogen Leistungs-ICs zu stärken.

- September 2025: Yageo sicherte sich die Unterstützung des Shibaura-Vorstands für seinen Übernahmevorschlag zu 7.130 JPY pro Aktie.

- August 2025: Führungskräfte von Samsung Electro-Mechanics inspizierten das Werk in Calamba, Philippinen, während Automobil-MLCC-Linien hochgefahren werden.

- April 2025: Murata und QuantumScape begannen die Zusammenarbeit an der Hochvolumenproduktion von Keramikfolien für Festkörperbatterien.

Umfang des globalen Low Voltage MLCC Marktberichts

Der Low Voltage MLCC Marktbericht ist segmentiert nach Dielektrikumstyp (Klasse 1, Klasse 2), Gehäusegröße (201, 402, 603, 1005, 1210, andere Gehäusegrößen), Montagetyp (Oberflächenmontage, Radialleitung, Metall-Kappe), Endnutzeranwendung (Luft- und Raumfahrt sowie Verteidigung, Automobil, Unterhaltungselektronik, Industrie, Medizingeräte, Energie und Versorgungsunternehmen, Telekommunikation, andere Endnutzeranwendungen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Andere Gehäusegrößen |

| Metall-Kappe |

| Radialleitung |

| Oberflächenmontage |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Unterhaltungselektronik |

| Industrie |

| Medizingeräte |

| Energie und Versorgungsunternehmen |

| Telekommunikation |

| Andere Endnutzeranwendungen |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Rest der Welt |

| Nach Dielektrikumstyp | Klasse 1 | |

| Klasse 2 | ||

| Nach Gehäusegröße | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Andere Gehäusegrößen | ||

| Nach MLCC-Montagetyp | Metall-Kappe | |

| Radialleitung | ||

| Oberflächenmontage | ||

| Nach Endnutzeranwendung | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil | ||

| Unterhaltungselektronik | ||

| Industrie | ||

| Medizingeräte | ||

| Energie und Versorgungsunternehmen | ||

| Telekommunikation | ||

| Andere Endnutzeranwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Rest der Welt | ||

Marktdefinition

- MLCC (Mehrlagen-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitfähigen Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrlagen-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitfähigen Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Nennspannung | Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines inneren Widerstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. In MLCCs werden häufig keramische Materialien wie Bariumtitanat und ferroelektrische Materialien als Dielektrikum eingesetzt. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode der elektronischen Komponentenmontage, bei der Komponenten direkt auf die Oberfläche einer Leiterplatte (PCB) montiert werden, anstatt durch Durchsteckmontage. |

| Lötbarkeit | Die Fähigkeit einer Komponente, wie eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn sie Lötprozessen ausgesetzt wird. Eine gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionsfähigkeit von MLCCs auf Leiterplatten. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien, wie Blei, Quecksilber und Cadmium, in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung der RoHS-Richtlinie ist für Automobil-MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegebruch | Ein Phänomen, bei dem MLCCs aufgrund mechanischer Beanspruchung durch Biegen oder Verformen der Leiterplatte Risse oder Brüche entwickeln können. Biegebrüche können zu elektrischen Ausfällen führen und sollten bei der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Feuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezeichnet die schrittweise Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potenzialdifferenz über einem MLCC, oft kategorisiert in Niederspannungsbereich, Mittelspannungsbereich und Hochspannungsbereich, was verschiedene Spannungsniveaus anzeigt. |

| MLCC RoHS-Konformität | Übereinstimmung mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe, wie Blei, Quecksilber, Cadmium und andere, bei der Herstellung von MLCCs einschränkt und damit Umweltschutz und Sicherheit fördert. |

| Montagetyp | Die Methode zur Befestigung von MLCCs auf einer Leiterplatte, wie Oberflächenmontage, Metall-Kappe und Radialleitung, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Die Art des in MLCCs verwendeten Dielektrikumsmaterials, oft in Klasse 1 und Klasse 2 kategorisiert, die unterschiedliche dielektrische Eigenschaften und Leistungsmerkmale repräsentieren. |

| Niedriger Spannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittlerer Spannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hoher Spannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedriger Kapazitätsbereich | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine kleinere Energiespeicherung erfordern. |

| Mittlerer Kapazitätsbereich | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hoher Kapazitätsbereich | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer Leiterplatte (PCB) ausgelegt sind, was eine effiziente Raumnutzung und automatisierte Montage ermöglicht. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, gekennzeichnet durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur. Sie sind geeignet für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, gekennzeichnet durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität. Sie sind geeignet für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich gegenüber Kapazitätsänderungen über die Temperatur sind. |

| HF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, die in der drahtlosen Kommunikation und anderen Anwendungen eingesetzt werden, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglichen. |

| Metall-Kappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrlagen-Keramikkondensatoren) eingesetzt wird, um die Haltbarkeit zu erhöhen und gegen externe Faktoren wie Feuchtigkeit und mechanische Beanspruchung zu schützen. |

| Radialleitung | Eine Anschlussart bei bestimmten MLCCs, bei der elektrische Anschlüsse radial vom Keramikkörper abstehen und eine einfache Einführung und Verlötung bei Durchsteckmontage-Anwendungen ermöglichen. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich aufrechtzuerhalten und so einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten weisen einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen auf, was einen effizienten Energietransfer und reduzierte Leistungsverluste bei Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Markts entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Einbaurate, Absatz, Produktionsvolumen und durchschnittlicher Verkaufspreis. Darüber hinaus schätzten wir zukünftige Produktionsvolumina und Einbauraten für MLCCs in jeder Gerätekategorie. Lieferzeiten wurden ebenfalls bestimmt, was die Prognose der Marktdynamik unterstützt, indem die für Produktion und Lieferung erforderliche Zeit verstanden wird und so die Genauigkeit unserer Projektionen verbessert.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt konzentrierten wir uns auf die Identifizierung entscheidender Variablen, die für die Erstellung eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Lieferzeiten, Trends bei Rohstoffpreisen in der MLCC-Fertigung, Automobilabsatzdaten, Verkaufszahlen für Unterhaltungselektronik und Absatzstatistiken für Elektrofahrzeuge (EV). Durch einen iterativen Prozess bestimmten wir die notwendigen Variablen für eine genaue Marktprognose und entwickelten daraufhin das Prognosemodell auf Basis dieser identifizierten Variablen.

- Schritt 3: Marktmodell erstellen: In diesem Schritt nutzten wir Produktionsdaten und wichtige Branchentrendvariablen, wie Durchschnittspreise, Einbaurate und prognostizierte Produktionsdaten, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen entwickelten wir ein robustes Rahmenwerk zur genauen Prognose von Markttrends und -dynamiken, was eine fundierte Entscheidungsfindung in der MLCC-Marktlandschaft erleichtert.

- Schritt 4: Validieren und abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattform