Größe und Marktanteil des Marktes für Wasser- und Abwasserarmaturen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

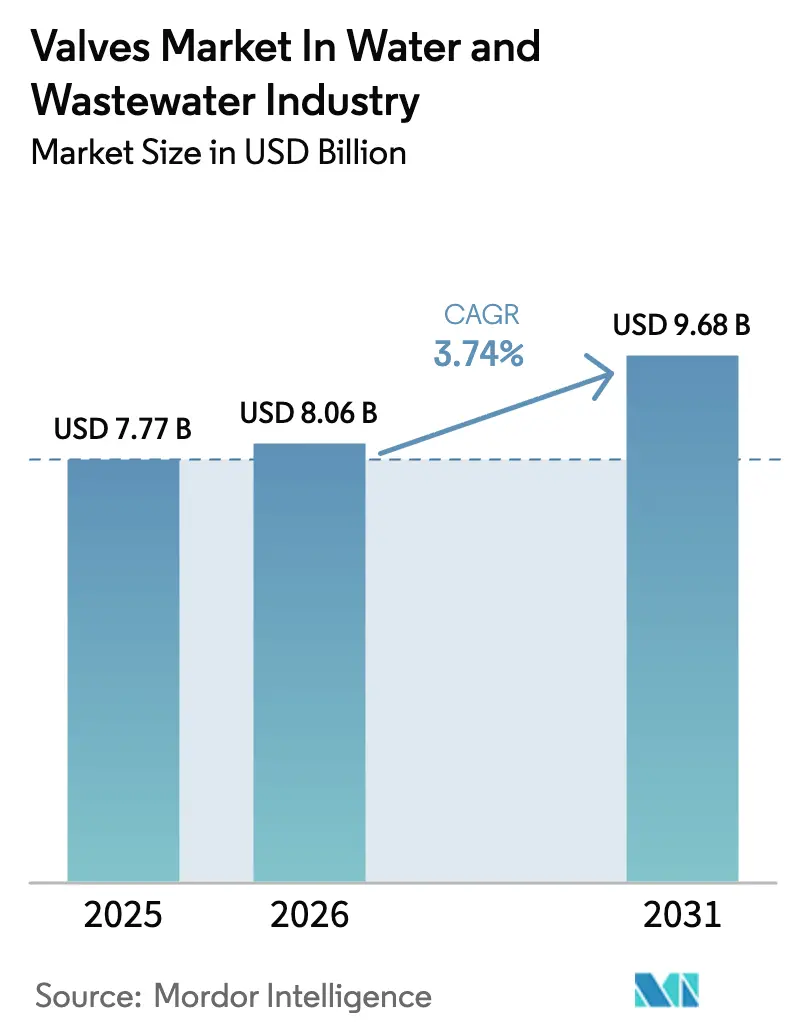

| Marktgröße (2026) | 8.06 Milliarden US-Dollar |

| Marktgröße (2031) | 9.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

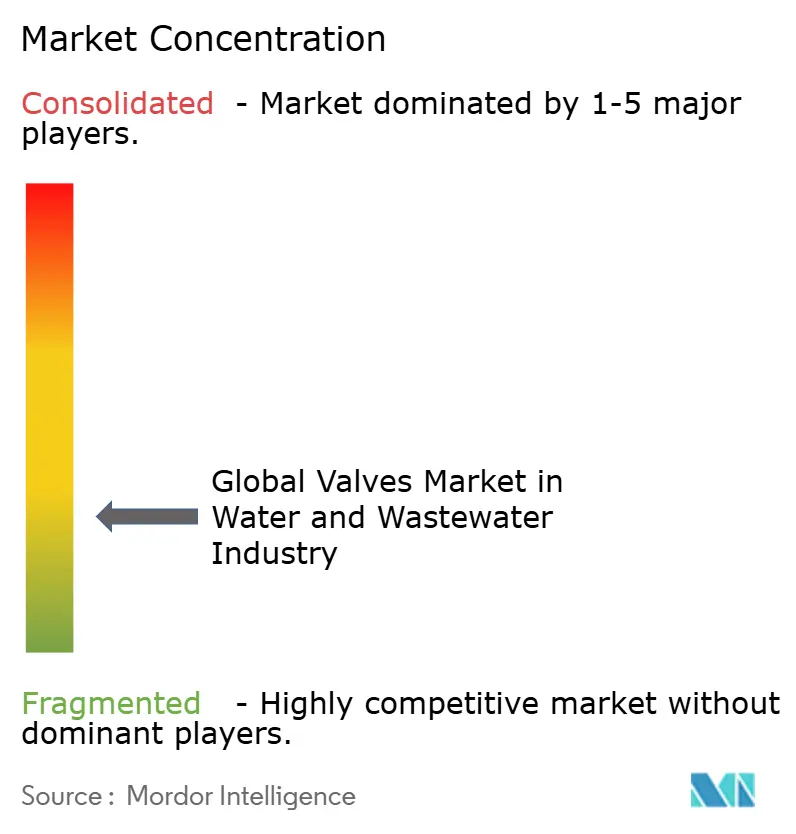

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wasser- und Abwasserarmaturen von Mordor Intelligence

Der Markt für Armaturen in der Wasser- und Abwasserbranche wurde im Jahr 2025 auf 7,77 Milliarden USD bewertet und soll von 8,06 Milliarden USD im Jahr 2026 auf 9,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,74 % während des Prognosezeitraums (2026–2031). Eine moderate Expansion spiegelt eine stetige Modernisierung der Infrastruktur, strengere Einleitungsvorschriften und den Aufstieg von Hochdruck-Entsalzungsanlagen wider, die gemeinsam die Beschaffungsprioritäten für kommunale und industrielle Betreiber neu gestalten. Die Kombination aus alternden Verteilungsnetzen, wachsenden regulatorischen Anforderungen wie neuen PFAS-Grenzwerten sowie einem zunehmenden Interesse an IIoT-fähiger Fernüberwachung veranlasst Versorgungsunternehmen, von herkömmlichen Schieberventilen auf automatisierungsgeeignete Kugel- und Schmetterlingsventile umzusteigen. Die Konsolidierung unter etablierten Herstellern gewinnt an Dynamik, da Emerson, Flowserve und andere führende Unternehmen gezielte Spezialisten übernehmen, um digitale Kompetenzen und Know-how für anspruchsvolle Servicebereiche zu sichern, während regionale Hersteller ihre asiatischen Präsenzen ausbauen, um von den lebhaften Ausgaben des öffentlichen Sektors zu profitieren.[1]World Pumps, "Pumps M&A Review 2024," worldpumps.com Unterdessen hält die Versorgungskettenvolatilität bei Nickel- und Kupferlegierungen die Inputkosten unberechenbar und bewegt Käufer dazu, Thermoplast- und Verbundwerkstoffgehäuse zu bevorzugen, die auch den Anforderungen der Kreislaufwirtschaft entsprechen.

Wesentliche Erkenntnisse des Berichts

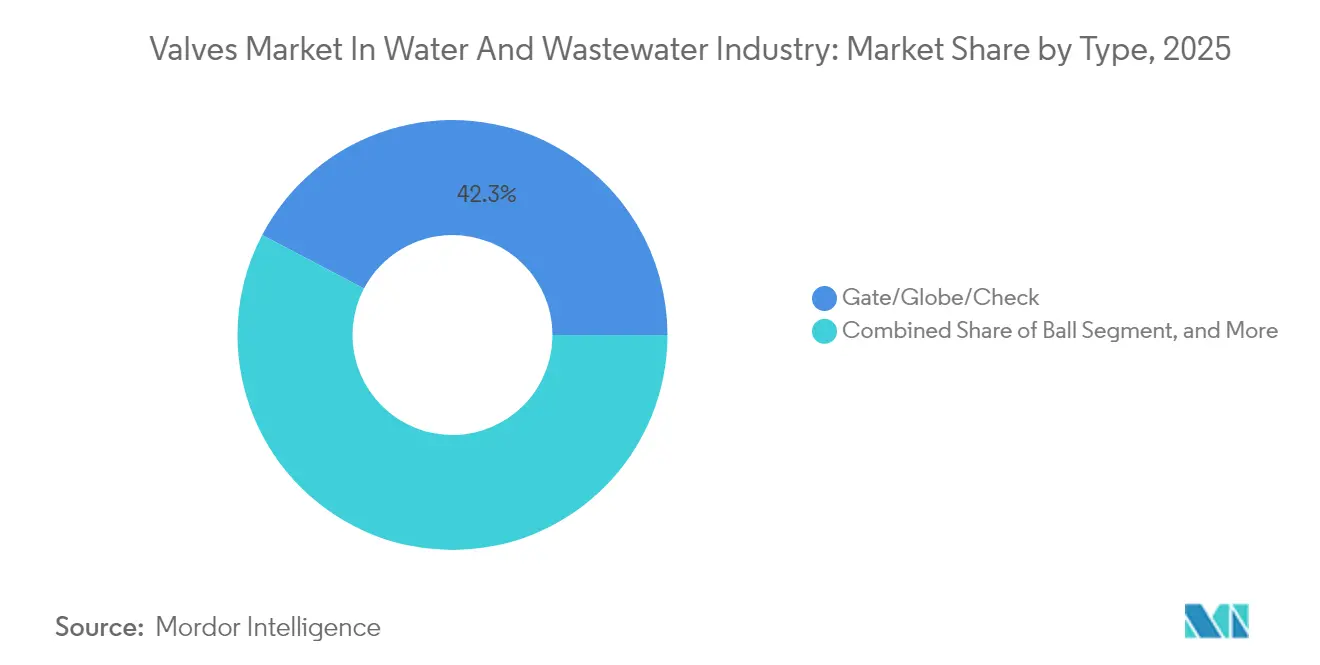

- Nach Typ führten Schieber-/Globus-/Rückschlagarmaturen mit einem Umsatzanteil von 42,30 % im Jahr 2025 im Markt für Wasser- und Abwasserarmaturen in der Wasser- und Abwasserbranche, während Kugelarmaturen mit einer CAGR von 4,79 % bis 2031 das stärkste Wachstum verzeichnen werden.

- Nach Material behielt Grau- und Sphäroguss im Jahr 2025 einen Anteil von 37,40 % am Markt für Wasser- und Abwasserarmaturen, während Thermoplaste und Verbundwerkstoffe im gleichen Zeitraum voraussichtlich mit einer CAGR von 4,55 % wachsen werden.

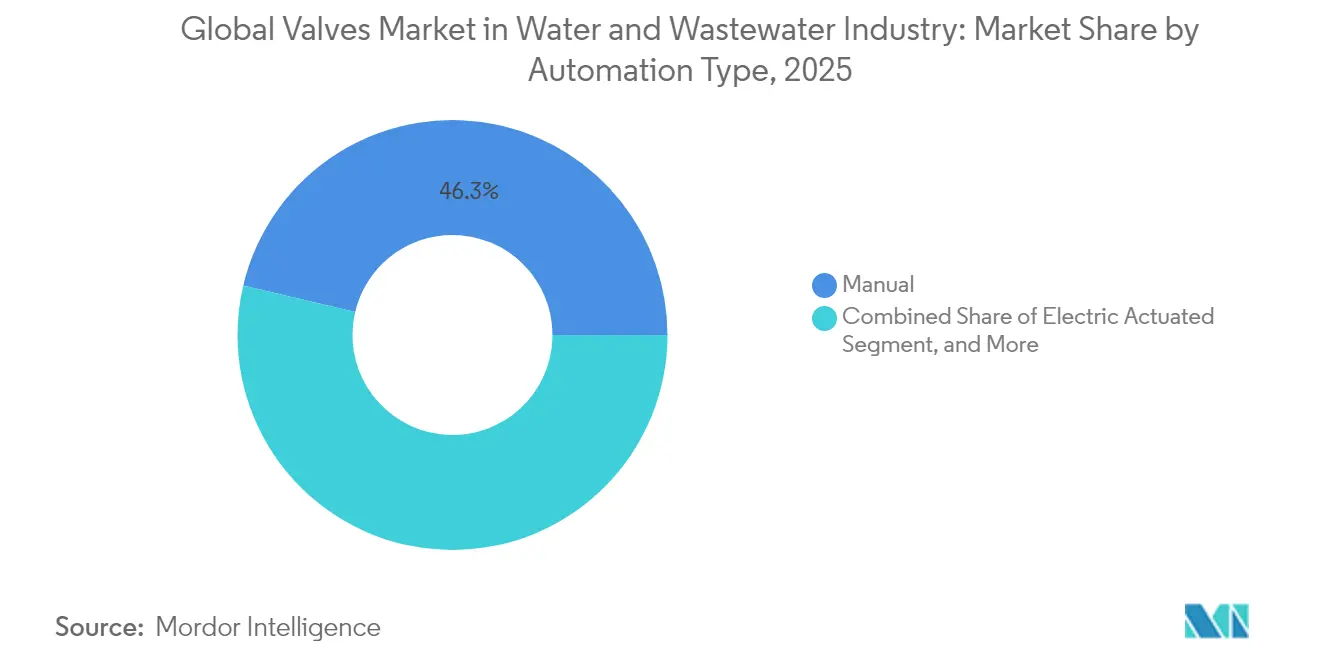

- Nach Automatisierungstyp entfielen im Jahr 2025 46,30 % des Marktes für Wasser- und Abwasserarmaturen auf manuelle Systeme, während intelligente, IIoT-integrierte Lösungen mit einer CAGR von 4,88 % bis 2031 das Wachstum anführen.

- Nach Anwendung hielt die kommunale Trinkwasserverteilung im Jahr 2025 einen Anteil von 38,40 % am Umsatz des Marktes für Wasser- und Abwasserarmaturen, während Entsalzungsanlagen mit der schnellsten CAGR von 4,66 % prognostiziert werden.

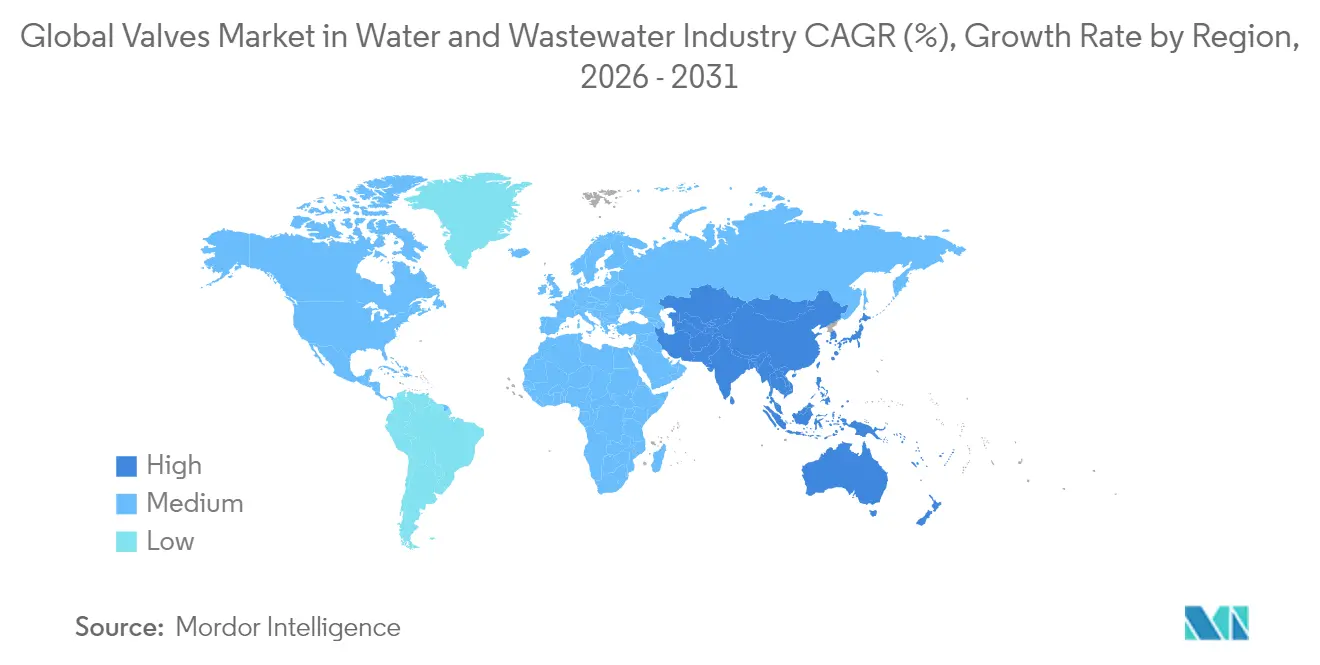

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 34,40 % am weltweiten Umsatz im Markt für Wasser- und Abwasserarmaturen und wird mit einer CAGR von 4,56 % wachsen, was seine doppelte Rolle als Mengen- und Wachstumsführer unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wasser- und Abwasserarmaturen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Automatisierung in Wasser- und Abwasseranlagen | +1.2% | Global, mit dem asiatisch-pazifischen Raum und Nordamerika als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Strengere Einleitungsqualitätsgrenzwerte treiben Modernisierungen voran | +0.8% | Nordamerika und EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Erneuerungszyklus für alternde kommunale Infrastruktur | +0.9% | Nordamerika und Europa als Kernregionen, aufkommend in städtischen Zentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Anstieg der Investitionsausgaben für Entsalzung, insbesondere im Golf-Kooperationsrat und in Australien | +0.7% | Golf-Kooperationsrat, Australien, mit Ausstrahlungseffekten auf den Mittelmeerraum und Kalifornien | Mittelfristig (2–4 Jahre) |

| Energiesparende IIoT-Aktuatoren senken die Betriebskosten | +0.4% | Global, anfänglich konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftlicher Druck für recyclingfähige Armaturengehäuse | +0.3% | EU führend, Nordamerika folgend, asiatisch-pazifischer Raum mit selektiver Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Automatisierung in Wasser- und Abwasseranlagen

Versorgungsunternehmen gehen über einfache SCADA-Systeme hinaus und setzen auf verteilte Sensornetzwerke und energiesparende IIoT-Aktuatoren, die eine zustandsbasierte Wartung und eine Echtzeit-Druckoptimierung ermöglichen.[2]ValvTechnologies, "ValvXpress Off-the-Shelf Actuator Packages," valvtech.com Feldversuche berichten von einem Rückgang ungeplanter Wartungsarbeiten um 15–20 %, da intelligente Armaturen Dichtungsverschleiß oder Spindelreibung vor einem Ausfall erkennen. Vierteldreh-Kugelventile gewinnen an Beliebtheit, da sie sich einfach mit kompakten elektrischen Antrieben kombinieren lassen und so den Energieverbrauch im Vergleich zu Mehrfachdrehventilen reduzieren. Die Cybersicherheitsdimension gewinnt nach einem Anstieg von Ransomware-Angriffen auf US-amerikanische Wassersysteme um 300 % zwischen 2021 und 2023 an Bedeutung und zwingt Betreiber dazu, auf gehärtete Steuerungen und segmentierte Netzwerke zu bestehen.[3]WaterWorld, "Mitigating PFAS Is Going to Be Expensive," waterworld.com Automatisierungseinführungen bündeln daher mechanische Aufrüstungen mit sicherer Firmware und verschlüsselten Verbindungen, was einen dauerhaften Aufschwung im Markt verankert.

Strengere Einleitungsqualitätsgrenzwerte treiben Modernisierungen voran

Strengere Abwassernormen sind ein weiterer dauerhafter Katalysator. Die bevorstehende PFAS-Regelung der US-amerikanischen Umweltschutzbehörde (U.S. EPA) schreibt eine Überwachung bis 2027 und eine vollständige Sanierung bis 2029 vor, was jährliche Compliance-Ausgaben von 1,548 Milliarden USD nach sich zieht, von denen 1,506 Milliarden USD für Behandlungs- und Entsorgungsanlagen vorgesehen sind. Granulataktivkohlebetten, Anionenaustauscher-Skids und Umkehrosmoseanlagen benötigen neue Absperr-, Regel- und Probenahmeventile aus rostfreiem Stahl oder fluorfreien Polymeren, die gegenüber aggressiven Rückspülchemikalien beständig sind. Höhere Drücke in Nanofiltrationskreisläufen erhöhen auch die Nachfrage nach fein bearbeiteten Regelgarnituren, die 60-bar-Zulaufströme ohne Kavitation drosseln können. Da die Nichteinhaltung mit empfindlichen Strafen verbunden ist, beschleunigen Versorgungsunternehmen die Beschaffungsausschreibungen, verkürzen Liefertermine und verschärfen Angebotsanforderungen, was Premiumpreissegmente innerhalb des Marktes stimuliert.

Erneuerungszyklus für alternde kommunale Infrastruktur

In den Vereinigten Staaten und Westeuropa nähern sich große Teile der Nachkriegs-Verteilungsrohrleitungen dem systemischen Ende ihrer Lebensdauer. Die American Water Works Association beziffert den nationalen Erneuerungsbedarf bis 2039 auf über 1 Billion USD, wobei Armaturen einen erheblichen Anteil an jedem Netzprojektbudget ausmachen. Die Übernahme des Dublin San Ramon Services District durch California American Water eröffnete unmittelbare Modernisierungsmaßnahmen, die den Austausch von Grauguss-Schiebern aus den 1960er Jahren gegen automatisierungsgerechte Sphäroguss- oder Thermoplast-Kugelmodelle priorisieren. Solche Projekte gehen über einen gleichwertigen Ersatz hinaus; sie bündeln in der Regel Druckmanagement, Durchflussmessung und Notabsperrungsaufrüstungen und vervielfachen so die Armaturenanzahl pro Kilometer. Da viele mittelgroße Städte nun mit ähnlichen Kurven beim Anlagenzustand konfrontiert sind, wird der Schwung hinter dieser Ersatzwelle den Markt für Wasser- und Abwasserarmaturen im gesamten Jahrzehnt stützen.

Anstieg der Investitionsausgaben für Entsalzung, insbesondere im Golf-Kooperationsrat und in Australien

Wasserarme Golfstaaten und Australien skalieren Umkehrosmose-Megaprojekte, die jeweils 5.000 bis 10.000 Armaturen in den Bereichen Einlass, Vorbehandlung, Hochdruck und Produktwasser einsetzen. Allein Saudi-Arabiens Vision 2030 stellt Milliarden-Dollar-Budgets für die Meerwasserentsalzung bereit und bevorzugt dabei Duplex- und Superduplex-Legierungen sowie fortschrittliche Thermoplaste mit Meerwasserkorrosionsbeständigkeit. Australiens neueste Anlage mit einem Fassungsvermögen von 160 Milliarden Litern veranschaulicht die Produktintensität: Tausende von Hochdruck-Rückschlagarmaturen, korrosionsbeständige Schmetterlingsarmaturen für die Soleableitung und ausgekleidete Globusarmaturen für die Chemikaliendosierung. Da Projekte in der Regel EPC-geführt und unregelmäßig sind, erzielen Hersteller mit spezialisierter Metallurgie und Feldingenieurdienstleistungen einen überproportionalen Auftragsanteil. Zusammen fügen diese Investitionsprogramme dem Markt für Wasser- und Abwasserarmaturen eine geografisch konzentrierte, aber hochwertige Schicht hinzu.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungskettenvolatilität bei Nickel- und Kupferlegierungen | -0.6% | Global, mit besonderer Auswirkung auf die Produktion von Armaturen aus nichtrostendem Stahl und Duplex-Legierungen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel verzögert Nachrüstungen | -0.4% | Primär Nordamerika und Europa, aufkommend in entwickelten Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken verlangsamen die Einführung intelligenter Armaturen | -0.3% | Global, konzentriert auf entwickelte Märkte mit fortschrittlicher Infrastruktur | Mittelfristig (2–4 Jahre) |

| Zunehmende PFAS-bezogene Vorschriften erhöhen die Qualifizierungskosten | -0.2% | Nordamerika und EU führend, mit Ausweitung auf regulatorische Rahmenbedingungen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungskettenvolatilität bei Nickel- und Kupferlegierungen

Nickelversorgungsunterbrechungen und Kupferpreisanstiege belasten die Margen bei Edelstahl- und Messingarmaturen und veranlassen Anbieter, Metallkosten abzusichern oder alternative Werkstoffe zu qualifizieren. Kleinere Hersteller mit geringerer Einkaufsmacht spüren den Druck am stärksten und riskieren Auftragsrückstände, wenn Legierungsstabmaterial knapp wird. Da Duplex- und Superduplex-Güten bei Entsalzungs- und korrosiven Anwendungsausschreibungen dominieren, können selbst kurze Rohstoffengpässe EPC-Zeitpläne verzögern und den quartalsweisen Umsatzrhythmus des Marktes für Wasser- und Abwasserarmaturen unter Druck setzen.

Fachkräftemangel verzögert Nachrüstungen

Die Installation und Inbetriebnahme von Armaturen hängt von einer schrumpfenden Gruppe von Rohrinstallateuren und Steuerungstechnikern ab. Versorgungsunternehmen berichten nun von um 20–30 % längeren Projektlaufzeiten, da erfahrene Fachkräfte schneller in Rente gehen, als Auszubildende in den Beruf eintreten. Intelligente Armaturennachrüstungen, die Firmware-Uploads und verschlüsselte Netzwerkintegration erfordern, verstärken die Qualifikationslücke. Höhere Arbeitsprämien treiben die Gesamtinstallationskosten in die Höhe und überzeugen manche Kommunen, nicht dringende Ersetzungen aufzuschieben, was die kurzfristige Nachfrage im Armaturenmarkt abschwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kugelventile treiben die Automatisierungseinführung voran

Kugelarmaturen verzeichneten bis 2031 eine CAGR von 4,79 % und übertrafen damit den breiteren Markt für Wasser- und Abwasserarmaturen, während sie die langjährige Dominanz von Schieber-/Globus-/Rückschlageinheiten, die 2025 noch einen Umsatzanteil von 42,30 % hielten, schrittweise verringerten. Der Wandel ist auf die Vierteldrehgeometrie zurückzuführen, die sich sauber mit kompakten elektrischen Stellantrieben verbindet, den Drehmomantbedarf minimiert und den Energiebedarf senkt. Bei Verteilungsaufrüstungen schreiben Versorgungsunternehmen häufig Kugelkonstruktionen vor, wenn sie festsitzende Schiebermodelle ersetzen, da die neueren Gehäuse den Druckverlust reduzieren und Stopfbuchsenleckagen nahezu eliminieren. Hersteller reagieren darauf mit modularen Kugelplattformen mit ISO-5211-Montageflächen, die Stellantrieb-Nachrüstungen erleichtern und Ausfallzeiten verkürzen. Gleichzeitig gewinnen neue emissionsfreie Kükenausführungen, wie das dichtungslose Konzept von Mokveld, Spezifikationspunkte, wo Klauseln zu flüchtigen Emissionen strenger werden. Regel-, Druckentlastungs- und Entlüftungskategorien verzeichnen eine stetige Nachfrage, insbesondere in Behandlungsbecken, wo Durchflussmodulation und Druckstoßschutz von zentraler Bedeutung bleiben. Insgesamt signalisiert die Produktmixentwicklung eine schrittweise Neukalibrierung statt einer abrupten Verdrängung: Bis 2030 werden Schieber-/Globus-/Rückschlagarmaturen noch immer eine große installierte Basis bilden, aber das inkrementelle Wachstum begünstigt Kugel- und Hochleistungs-Schmetterlingsformate – eine Ausrichtung, die die Expansion des Marktvolumens für Wasser- und Abwasserarmaturen sowohl bei Brownfield- als auch bei Greenfield-Projekten stützt.

Der Schwung bei Kugelarmaturen überschneidet sich auch mit Automatisierungstrends. Vierteldrehzyklen ermöglichen schnellere Abschaltsequenzen, die für die cybersichere Fernabsperrung entscheidend sind – eine wachsende Anforderung in der nordamerikanischen Resilienzplanung. Entwickler von verpackten Entsalzungsgestellen wählen ebenfalls Kugelgehäuse, da korrosionsbeständige Innenteile aggressiven RO-Reinigungschemikalien standhalten. Da die digitale Überwachung an Bedeutung gewinnt, findet die Armaturenindustrie die Kugelventiltechnologie somit im Einklang mit Software für vorausschauende Wartung, was eine positive Wechselwirkung zwischen mechanischem Design und IIoT-Einführung verstärkt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Material: Thermoplaste gewinnen angesichts von PFAS-Bedenken an Boden

Grau- und Sphäroguss behauptete 2025 einen Anteil von 37,40 % auf der Grundlage kosteneffizienter kommunaler Verteilungsnetze, während Thermoplaste und Verbundwerkstoffe mit einer CAGR von 4,55 % voraneilen. Regulierungsbehörden, die PFAS-Leckagen unter die Lupe nehmen, fördern einen Schwenk hin zu fluorfreien Polymersitzen wie UHMW-HDPE, wie die neueste True-Union-Serie von Hayward Flow Control zeigt. Europäische Beschaffungsrahmen vergeben zunehmend Kreislaufwirtschaftspunkte für Produkte, die eine Recyclingfähigkeit von über 95 % dokumentieren, und drängen Hersteller dazu, Gehäuse für die Monomaterial-Rückgewinnung neu zu gestalten. Edelstahl- und Duplexlegierungen dominieren weiterhin Meerwasser- und chemisch aggressive Kreisläufe, insbesondere in GCC-Entsalzungsleitungen, wo Chloridlochkorrosion eine Premiummetallurgie erfordert. Steigende Legierungspreise verschieben jedoch Lebenszykluskosten-Bewertungen zugunsten von technischen Kunststoffen, insbesondere bei Niederdruck-Bewässerungs- oder Regenwasserschiebern. Da PFAS-Beschränkungen strenger werden, wird das Marktvolumen für Wasser- und Abwasserarmaturen im Bereich nicht-fluorierter Polymere voraussichtlich weiter beschleunigen, unterstützt durch Drop-in-Designs, die die Qualifikationsschritte für Betreiber vereinfachen.

Ein zweiter Treiber für Verbundwerkstoffe ist die Gewichtseinsparung. In erhöhten Reservoirs oder Dach-Druckerhöhungsanlagen reduzieren leichte, glasfaserverstärkte Nylonventile den Kraneinsatz und die Fundamentlasten und ermöglichen schnellere Installationen. Gleichzeitig öffnen bleifreie Messingvorschriften in mehreren US-Bundesstaaten Türen für Kunststoff-Trinkwasser-Rückschlagarmaturen, die nach NSF-61 zertifiziert sind. Die Armaturenindustrie navigiert daher durch eine differenzierte Materialmatrix: Eisen bleibt günstig und vertraut, Edelstahl widersteht Korrosion, aber Polymere der nächsten Generation erschließen Wachstumssegmente, wo Nachhaltigkeit, Gewicht und eine sich verschärfende Metallversorgung zusammentreffen.

Nach Automatisierungstyp: Manuelle Systeme behaupten sich trotz des Wachstums intelligenter Systeme

Der manuelle Handradsantrieb beherrschte im Jahr 2025 noch 46,30 % der Umsätze, da Zehntausende von Nebenleitungen, Stichleitungen und isolierten ländlichen Standorten die Kapitalaufwendungen für Automatisierung nicht rechtfertigen können. Intelligente/IIoT-integrierte Pakete werden jedoch mit einer CAGR von 4,88 % zulegen, da Versorgungsunternehmen Betriebskosteneinsparungen anstreben und Regulierungsbehörden zur Cyber-Resilienz drängen. Lieferanten bündeln verschlüsselte Bluetooth-Inbetriebnahme, Edge-Analytik und Solar-Backup-Module, um Hacking-Bedenken zu zerstreuen, ohne die Netzstrombudgets zu belasten. Elektrische Betätigung verzeichnet eine gesunde Nachfrage für Präzisionsdosierungsleitungen, während Pneumatik eine Nische in Anlagen findet, die bereits Druckluftkreisläufe für die Instrumentierung betreiben. Hydraulische Antriebe bestehen bei großkalibrigen Druckrohren, wo das Stillstandsdrehmoment sehr hoch ist, die Steuerungszyklusanzahl jedoch gering bleibt. Der etablierte manuelle Bestand koexistiert mit digital versierten Neuzugängen, wobei der Fachkräftemangel Zögernde zur Automatisierung drängt, sobald sich die Amortisationszeit auf mehr als fünf Jahre erstreckt.

Die Wettbewerbstaktiken der Hersteller spiegeln diese Aufteilung wider. Erstklassige Hersteller monetarisieren Datenportale, die an proprietäre Cloud-Dashboards gebunden sind, während regionale Anbieter kostengünstige Handräder aus nichtrostendem Stahl anbieten. Mit der Zeit werden Ergebnisse der vorausschauenden Wartung – weniger Fahrzeugfahrten, weniger überschwemmte Schächte – die Einführung intelligenter Systeme ausweiten, insbesondere wenn Versicherer Resilienzgutschriften in Prämien einpreisen. Dennoch wird ein Teil der schwerkraftgeführten oder zeitweise genutzten Rohrleitungen wahrscheinlich weit über 2030 hinaus manuell bleiben, sodass Produktlinienbreite eine Kernanforderung in der gesamten Armaturenbranche bleibt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Anwendung: Entsalzungsanlagen beschleunigen das Wachstum

Die kommunale Trinkwasserverteilung absorbierte 2025 38,40 % des Umsatzes – ein Anker, der den breiteren Markt für Wasser- und Abwasserarmaturen durch stetige Ersatzzyklen stabilisiert. Dennoch werden Entsalzungsanlagen mit einer CAGR von 4,66 % alle anderen Segmente übertreffen, da GCC-Staaten, Australien und Teile Südeuropas massive Umkehrosmose-Investitionen finanzieren. Jede Anlage mit einer Kapazität von 500 Millionen Litern pro Tag erfordert Reihen von Hochdruck-, korrosionsbeständigen Armaturen für Speisepumpen, Energierückgewinnungsgeräte und Soleableitungssammler. Da Ausfallzeiten hohe Kostenstrafen nach sich ziehen, verlangen EPCs erweiterte 3-Jahres-Garantien und Ersatzteile vor Ort, was den durchschnittlichen Umsatz pro Armatur weit über die Normen von Verteilungsnetzen hebt. Kommunale Abwasser-, Bewässerungs- und Regenwassersegmente generieren weiterhin ein stabiles, wenn auch langsameres Wachstum, da die städtische Verdichtung bestehende Netze belastet. Gleichzeitig erhalten spezialisierte industrielle Abwassernischen – von Zellstoff und Papier bis hin zur Lebensmittelverarbeitung – ein bescheidenes Premiumsegment, das durch maßgeschneiderte Metallurgie und hygienische Designanforderungen getrieben wird.

Das Zusammenspiel von Knappheitsökonomie und technologischer Spezifität macht die Entsalzung zu einem strategisch wichtigen Bereich. Europäische und nordamerikanische Hersteller mit Erfahrung in Titanauflage oder Superduplex-Guss haben einen Glaubwürdigkeitsvorteil, obwohl die zunehmende Lokalisierung in Saudi-Arabien und den Vereinigten Arabischen Emiraten Joint-Venture-Fertigungsbetriebe fördert. Für den Markt für Wasser- und Abwasserarmaturen bedeutet dies einen steigenden Anteil an hochmargigen Einheiten trotz nur inkrementeller volumetrischer Tonnagezuwächse.

Geografische Analyse

Asien-Pazifik erfasste 34,40 % des Umsatzes 2025 und wird bis 2031 eine marktführende CAGR von 4,56 % erzielen. China treibt einen dominanten Anteil durch Megaprojekte wie den Sichuan-PPP-Wasserversorgungsumbau und die Erweiterung des Shanghai-Qingcaosha-Einlasses voran, die jeweils Zehntausende von Absperr- und Regelarmaturen umfassen. Indien folgt im Rahmen sektoraler Reformen, die auf jährliche Wasserinfrastrukturausgaben von 2,8 Milliarden USD bis 2025 abzielen, und fördert inländische Produktionszentren wie Bürkerts neues Werk in Pune, das die Lieferzeiten für lokale Ausschreibungen verkürzt. Japan, Südkorea und Australien tragen mit Erneuerungsprogrammen bei, die sich auf Leckagereduzierung und Entsalzungsreservekapazität konzentrieren.

Nordamerika und Europa verzeichnen reife, aber beträchtliche ersatzgetriebene Ausgaben, wobei Bundessubventionen für die Entfernung von Blei-Serviceleitungen und die PFAS-Konformität die Auftragsbücher gefüllt halten. Der Nahe Osten weist unverhältnismäßig hohe Einheitswerte auf, die auf den Superduplex-Anteil in Meerwassersystemen zurückzuführen sind. Afrika und Südamerika zeigen uneinheitlichere Ausgaben, obwohl Chiles bergbaugestützte Entsalzungsinitiativen Nischen mit hochspezifischer Nachfrage schaffen. Insgesamt sichern die Mengenführerschaft Asien-Pazifiks und der Premiummix des Nahen Ostens diversifizierte Umsatzkanäle im Markt für Wasser- und Abwasserarmaturen und schützen Lieferanten vor länderspezifischen Schwankungen.

Wettbewerbslandschaft

Die globale Lieferantenbasis ist moderat fragmentiert, doch ein erkennbarer Konsolidierungstrend stärkt die Größenvorteile. Emersons Übernahme von Pentairs Armaturen- und Steuerungsgeschäft für 3,15 Milliarden USD katapultiert das Unternehmen in eine erstklassige Position in kommunalen, industriellen und Energiesegmenten. Flowserves Übernahme von Mogas Industries für 290 Millionen USD erweitert die Kompetenzen im Bereich Schwerstbetrieb, die mit der Hochdruck-Entsalzung harmonieren, und fügt umfangreiche Nachmarkt-Feldserviceteams hinzu, die langfristige Lebenszyklusverträge sichern können. Diese Schritte kündigen eine tiefere Konvergenz zwischen mechanischer Hardware und digitaler Analytik an, da größere Unternehmen Cloud-Diagnosen, Cybersicherheitsmodule und leistungsbasierte Servicemodelle bündeln.

Mittelgroße Spezialisten reagieren, indem sie Nischenangebote schärfen. Hayward setzt auf PFAS-freie Thermoplaste und gewinnt kommunale Ausschreibungen, die zukünftige Materialverbote befürchten. Mokveld nutzt emissionsfreie Designs, um Versorgungsunternehmen anzusprechen, die durch neue Methanemissionsprotokolle geregelt werden. Gleichzeitig bilden Komponentenhersteller Ökosystemallianzen – Aktuatorhersteller mit Verschlüsselungsunternehmen, Sensorfirmen mit Plattformanbietern – um ganzheitliche Pakete bereitzustellen, die den Zuverlässigkeitscodes des Wassersektors entsprechen. Geografische Expansion bleibt aktiv: Bürkerts Werk in Pune positioniert das Unternehmen näher an den Wachstumskerngebieten des asiatisch-pazifischen Raums, während Metsos australische Übernahme das Engagement in schlammreichen Bergbauwasserkreisläufen erhöht und Rohstoffzyklen absichert.

Die Wettbewerbsintensität bleibt moderat, wobei Preiskriege durch technische Qualifizierungshürden und die maßgeschneiderte Natur vieler Behandlungsprojekte gebremst werden. Dennoch belasten Versorgungskettenengpässe bei Nickel und Frachtkosten die Margen und belohnen Betreiber, die einen Mehrregionsfußabdruck nutzen, um die Beschaffung neu auszurichten. Cyberhärtete Produkte könnten zum nächsten Schlachtfeld werden, da Versicherungsunternehmen beginnen, zertifizierte sichere Armaturen für kritische Infrastruktur vorzuschreiben – eine Entwicklung, die wahrscheinlich Akteure mit integrierten OT-Sicherheitsstacks begünstigt.

Marktführer in der Branche für Wasser- und Abwasserarmaturen

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Flowserve schloss die Übernahme von Mogas Industries für 290 Millionen USD zuzüglich bis zu 15 Millionen USD an Earn-out-Zahlungen ab und erweiterte damit seine Armaturenlinie für Schwerstbetrieb und Hochdruckanwendungen.

- Dezember 2024: Xylem erwarb eine Mehrheitsbeteiligung an Idrica, um fortschrittliche Analytik in die Xylem-Vue-Plattform zu integrieren und das Angebot an digitalen Wasserlösungen auszubauen.

- November 2024: Emerson schloss den Kauf des Armaturen- und Steuerungsgeschäfts von Pentair für 3,15 Milliarden USD ab und bildete damit eines der breitesten Armaturenportfolios weltweit.

- Oktober 2024: Metso übernahm Australiens Jindex Pty Ltd, um die Schlammhandhabungslösungen im Bergbau und in der Wasseraufbereitung zu schärfen.

Umfang des globalen Berichts zum Markt für Wasser- und Abwasserarmaturen

Eine Armatur dient als Durchlass zum Drosseln oder Freigeben des Flüssigkeitsstroms in Rohrleitungen und anderen Vorrichtungen. Die Armaturen sind so ausgelegt, dass sie Kunden helfen, den Durchfluss durch Pumpsteuerungsstationen und -baugruppen, die spezielle Druckstoßausrüstungen und Sicherheitsabsperrungen benötigen, sicher zu optimieren. Sie werden auch zum Schutz vor Rückfluss oder zur Vermeidung von Schlagproblemen eingesetzt.

Die Studie verfolgt den Markt anhand der Umsätze, die von verschiedenen Anbietern auf dem globalen Armaturenmarkt erzielt werden. Der Umfang ist auf die Arten von Armaturen beschränkt, die in der Wasser- und Abwasserwirtschaft eingesetzt werden. Die Marktstudie bietet keine detaillierte Aufschlüsselung der regionalen Anteile nach Ländern.

| Kugelventil |

| Schmetterlingsventil |

| Schieber-/Durchgangs-/Rückschlagventil |

| Schließventil |

| Regelventil |

| Sicherheitsventil und Entlüftungsventil |

| Grau- und Sphäroguss |

| Kohlenstoffstahl |

| Nichtrostender Stahl |

| Legierung (Duplex, Nickelbasiert) |

| Thermoplaste und Verbundwerkstoffe |

| Manuell |

| Elektrisch betätigt |

| Pneumatisch betätigt |

| Hydraulisch betätigt |

| Intelligent/IIoT-integriert |

| Kommunale Trinkwasserverteilung |

| Kommunale Abwasserbehandlung |

| Entsalzungsanlagen |

| Bewässerungs- und Regenwassernetze |

| Industrielles Abwasser (Lebensmittel, Zellstoff und Papier, Chemikalien) |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Typ | Kugelventil |

| Schmetterlingsventil | |

| Schieber-/Durchgangs-/Rückschlagventil | |

| Schließventil | |

| Regelventil | |

| Sicherheitsventil und Entlüftungsventil | |

| Nach Material | Grau- und Sphäroguss |

| Kohlenstoffstahl | |

| Nichtrostender Stahl | |

| Legierung (Duplex, Nickelbasiert) | |

| Thermoplaste und Verbundwerkstoffe | |

| Nach Automatisierungstyp | Manuell |

| Elektrisch betätigt | |

| Pneumatisch betätigt | |

| Hydraulisch betätigt | |

| Intelligent/IIoT-integriert | |

| Nach Anwendung | Kommunale Trinkwasserverteilung |

| Kommunale Abwasserbehandlung | |

| Entsalzungsanlagen | |

| Bewässerungs- und Regenwassernetze | |

| Industrielles Abwasser (Lebensmittel, Zellstoff und Papier, Chemikalien) | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Armaturenmarkt im Wasser- und Abwassersektor heute?

Die Marktgröße des Armaturenmarktes erreichte im Jahr 2026 einen Wert von 8,06 Milliarden USD und soll bis 2031 mit einer CAGR von 3,74 % auf 9,68 Milliarden USD steigen.

Welcher Armaturentyp expandiert bis 2031 am schnellsten?

Kugelventile führen das Wachstum mit einer CAGR von 4,79 % bis 2031 an, dank einfacher Automatisierungsbereitschaft und geringerer Wartungsanforderungen.

Warum ist der asiatisch-pazifische Raum für die künftige Nachfrage so wichtig?

Der asiatisch-pazifische Raum hält einen Anteil von 34,40 % und wird bis 2031 mit der schnellsten CAGR von 4,56 % wachsen, angetrieben durch groß angelegte Wasserinfrastrukturprojekte in China und Indien.

Wie werden PFAS-Vorschriften die Materialauswahl beeinflussen?

Strengere PFAS-Beschränkungen treiben die Einführung von fluorfreien Thermoplasten und Verbundwerkstoffen voran und heben deren Segmentwachstum auf eine CAGR von 4,55 %.

Welche Cybersicherheitsmaßnahmen suchen Versorgungsunternehmen in intelligenten Armaturen?

Gehärtete Steuerungen, verschlüsselte Protokolle und segmentierte Netzwerke sind nach einem Anstieg von Ransomware-Angriffen auf Wassersysteme um 300 % zur Grundvoraussetzung geworden.

Seite zuletzt aktualisiert am: