Größe und Marktanteil des indischen Marktes für Drehmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

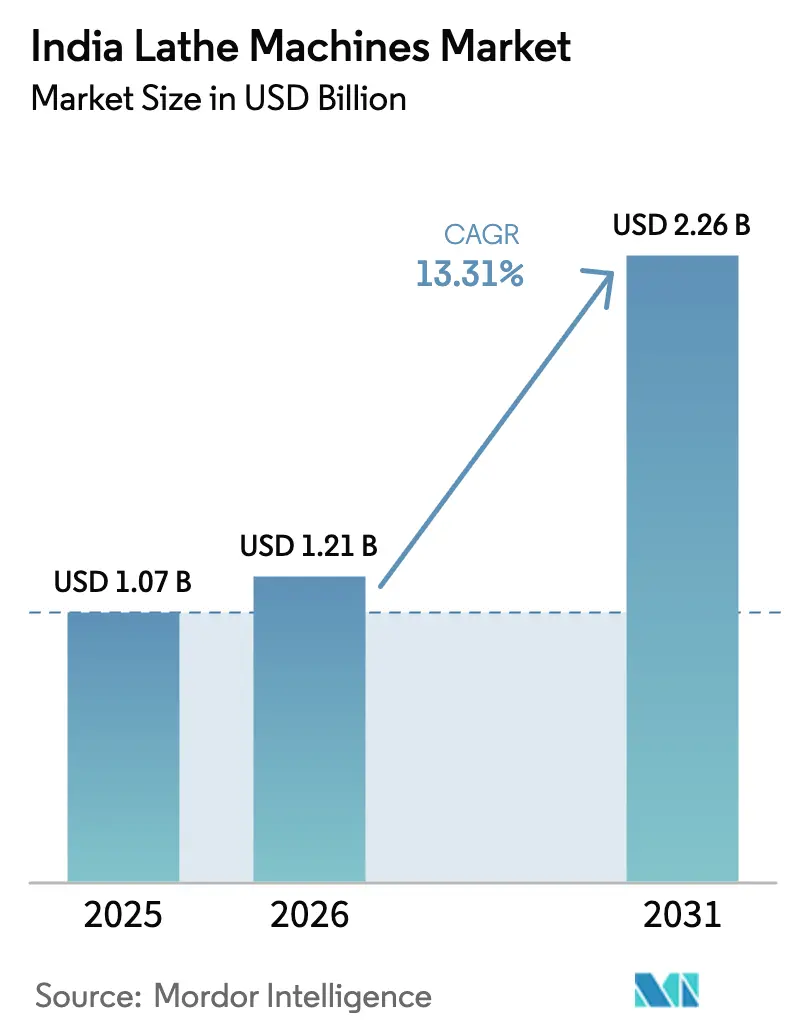

| Marktgröße im Basisjahr (2025) | 1.07 Milliarden US-Dollar |

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 2.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Drehmaschinen durch Mordor Intelligence

Die Größe des indischen Marktes für Drehmaschinen wird voraussichtlich von USD 1,07 Milliarden im Jahr 2025 auf USD 1,21 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,26 Milliarden erreichen, mit einer CAGR von 13,31 % über den Zeitraum 2026–2031. Robuste politische Unterstützung, steigende Nachfrage nach Antriebssträngen für Elektrofahrzeuge und das rasche Wachstum von Medizingeräte-Clustern lenken Kapitalausgaben in Richtung mehrachsiger und Schweizer Typ-CNC-Plattformen. Tier-1-Lieferanten aus der Automobil- und Luft- und Raumfahrtbranche konsolidieren Bearbeitungsschritte in Einzelaufspannungsoperationen, während Mikro-, Klein- und mittelständische Unternehmen (KMU) Nachrüstsätze verwenden, um ältere manuelle Maschinen zu einem Fünftel der Kosten einer neuen CNC-Drehmaschine umzurüsten. Inländische Hersteller profitieren von Subventionen im Rahmen des Production Linked Incentive (PLI)-Programms, die Preisunterschiede zu Importen verringern, doch anhaltende Stromqualitätsprobleme in Tier-2-Zentren erhöhen die Wartungskosten. Fachkräftemangel und hohe Anschaffungspreise für Sechsachsensysteme bremsen die Aufrüstungsgeschwindigkeit, aber die Ausweitung der Kreditgarantiedeckung und lokale Montagewerke verkürzen Lieferzyklen und senken die Einstandspreise.

Wichtigste Erkenntnisse des Berichts

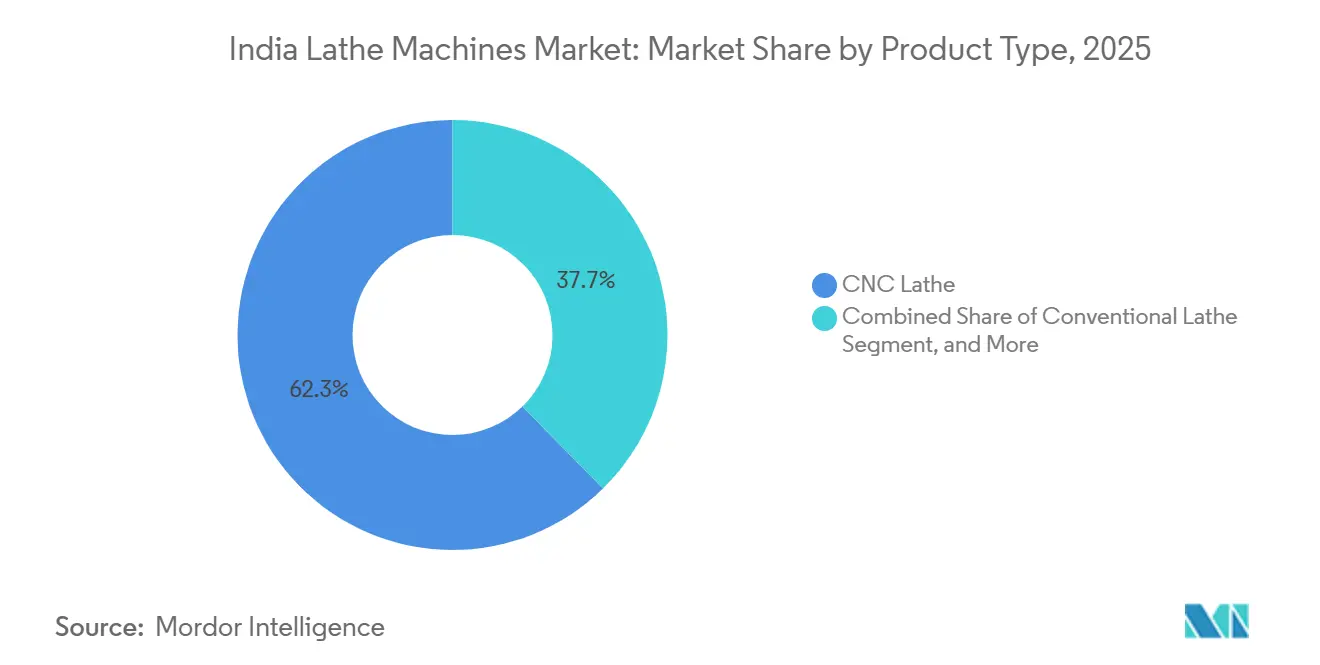

- Nach Produkttyp führten CNC-Drehmaschinen mit einem Marktanteil von 62,34 % am indischen Markt für Drehmaschinen im Jahr 2025, während Schweizer Typ-Automaten bis 2031 voraussichtlich mit einer CAGR von 13,86 % wachsen werden.

- Nach Steuerungstyp beherrschten automatische Systeme im Jahr 2025 einen Anteil von 58,78 % an der Größe des indischen Marktes für Drehmaschinen und werden bis 2031 voraussichtlich eine CAGR von 13,98 % verzeichnen.

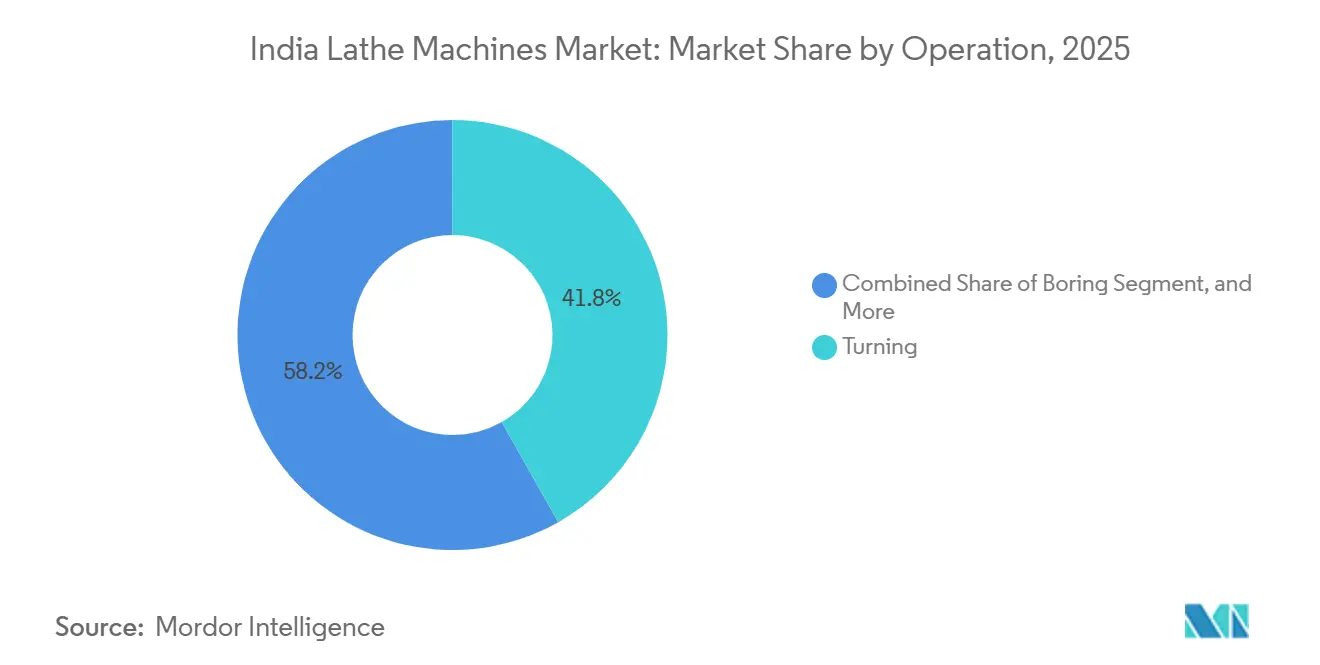

- Nach Betrieb war Drehen mit einem Anteil von 41,82 % im Jahr 2025 die größte Kategorie, während Schneid- und Abstechprozesse bis 2031 mit einer CAGR von 14,14 % voranschreiten.

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Umsatzanteil von 43,56 %, doch die Herstellung von Medizingeräten ist mit einer CAGR von 14,28 % im Zeitraum 2026–2031 auf das schnellste Wachstum ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Drehmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Automatisierungsübernahme in der indischen KMU-Fertigung | +2.8% | National, mit Schwerpunkt in Gujarat, Maharashtra, Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Staatliche PLI-Anreize für die inländische Investitionsgüterproduktion | +2.4% | National, frühe Gewinne in Karnataka, Tamil Nadu, Haryana | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Bearbeitung von Elektrofahrzeug-Antriebssträngen | +2.2% | Westindien (Pune, Aurangabad), Südindien (Chennai, Bangalore) | Mittelfristig (2–4 Jahre) |

| Rasanter Aufstieg von Medizingeräte-Clustern in Tamil Nadu und Telangana | +1.9% | Südindien, mit Ausstrahlungseffekten auf Maharashtra | Langfristig (≥ 4 Jahre) |

| Industrie-4.0-Nachrüstsätze zur Senkung der Aufrüstungskosten | +1.6% | National, Pilotprojekte in Gujarat, Haryana | Kurzfristig (≤ 2 Jahre) |

| Lokale Beschaffungsvorschriften in Verteidigungsausgleichsverträgen | +1.4% | National, konzentriert in den Luft- und Raumfahrtkorridoren Bangalore, Hyderabad, Pune | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Automatisierungsübernahme in der indischen KMU-Fertigung

Indien beherbergt etwa 72 Millionen registrierte KMU, von denen viele von konventionellen auf CNC-Drehmaschinen umrüsten, um inländische Lieferketten- und Exportqualitätsnormen zu erfüllen. Ein Pilotprojekt in Gujarat aus dem Jahr 2024, das 750 Fabriken umfasste, zeigte, dass die Ausschussraten nach der CNC-Umrüstung von 8–12 % auf 2–3 % sanken, was zu umfassenderen Replikationsprogrammen führte. CNC-Installationen bei KMU wuchsen 2025 um 18 % im Jahresvergleich, da der Credit Guarantee Fund Trust bis zu 85 % des Gerätewerts bei Darlehen unter INR 50 Lakh (USD 60.000) abdeckte. Die Durchdringung bleibt jedoch ungleichmäßig, da Tier-2-Städte wie Rajkot und Ludhiana noch immer 60–65 % konventionelle Drehmaschinen betreiben. Die nationale Investitionsgüterpolitik, die auf eine inländische Werkzeugmaschinenproduktion von USD 4 Milliarden abzielt, verkürzt die Vorlaufzeiten auf bis zu vier Monate, sodass der Einfluss dieses Treibers bis 2027 seinen Höhepunkt erreicht.

Staatliche PLI-Anreize für die inländische Investitionsgüterproduktion

Das PLI-Programm 2024 stellte INR 1.207 Crore (USD 14,5 Millionen) für 33 CNC-orientierte Projekte bereit und erstattet 4–6 % des inkrementellen Umsatzes über fünf Jahre. Indien importierte im Geschäftsjahr 2023–24 Werkzeugmaschinen im Wert von INR 15.352 Crore (USD 1,85 Milliarden), wovon Drehzentren etwa ein Drittel ausmachten.[1]Ministerium für Handel und Industrie, "Außenhandelsstatistik 2023–24," commerce.gov.in Neue Greenfield-Anlagen in Karnataka und Tamil Nadu versprechen 4- und 5-Achsen-Drehmaschinen mit inländisch entwickelten Fanuc-kompatiblen Steuerungen, während der 530 Hektar große Tumakuru-Werkzeugmaschinenpark Gießerei-, Fertigungs- und Montageservices integriert, um die Komponentenvorlaufzeiten um bis zu 40 % zu verkürzen. Da die Inbetriebnahme der Kapazitäten zwei bis drei Jahre in Anspruch nimmt, kommt der Großteil der Produktions- und Exportoffensive zwischen 2027 und 2029.

Anstieg der Nachfrage nach Bearbeitung von Elektrofahrzeug-Antriebssträngen

Die Produktion von Elektrofahrzeugen erreichte 2024 1,7 Millionen Einheiten, und der Wert von Traktionsmotoren könnte bis 2030 INR 96.000 Crore (USD 1,156 Milliarden) übersteigen. Mehrachsige CNC-Maschinen und Schweizer Typ-Automaten sind unerlässlich, um Toleranzen unter 5 Mikron an Rotorwellen und Statorgehäusen einzuhalten – Teile, deren Anzahl auf bis zu 12 pro Motor steigt, verglichen mit 3–5 bei Verbrennungsmotoren. Die Richtlinien des Bureau of Energy Efficiency für 2025 fördern eine Gewichtsreduzierung des Antriebsstrangs um 15–20 %, was wiederum die Dünnwandbearbeitung auf Hochgeschwindigkeitsdrehmaschinen mit Kühlmitteldurchführung und schwingungsdämpfenden Werkzeughaltern vorantreibt.[2]Bureau of Energy Efficiency, "Energieeinsparungsgebäudekodex 2025," beeindia.gov.in Die Elektrifizierung von Nutzfahrzeugen, die bis 2030 voraussichtlich 25–30 % der Neuverkäufe von Lastkraftwagen erreichen wird, erweitert den Markt für Drehmaschinen mit Drehdurchmessern über 500 mm weiter.

Rasanter Aufstieg von Medizingeräte-Clustern in Tamil Nadu und Telangana

PLI-Auszahlungen von INR 1.205,52 Crore (USD 14,5 Millionen) unterstützen Parks in der Nähe von Chennai und Hyderabad, die auf Implantate und Diagnosegeräte ausgerichtet sind. Globale Marktführer wie Stryker und Boston Scientific verlangen Schweizer Typ-Maschinen, die in der Lage sind, Titan-Hüftstiele und Edelstahl-Katheterhülsen auf Ra-0,8-Mikron-Oberflächen zu bearbeiten. Die Vorschriften der Central Drugs Standard Control Organisation erfordern eine ISO-13485-Zertifizierung, was Investitionen in temperaturkontrollierte Werkstätten mit Rückverfolgbarkeitssoftware fördert, die direkt mit CNC-Steuerungen verbunden ist.[3]Central Drugs Standard Control Organisation, "Medizinproduktvorschriften," cdsco.gov.in Cluster-Synergien, reichlich qualifizierte Arbeitskräfte und Exportmarktorientierung bedeuten, dass die Auswirkungen im nächsten Jahrzehnt weiter zunehmen werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für mehrachsige CNC-Systeme | -2.1% | National, ausgeprägt in Tier-2- und Tier-3-Städten | Kurzfristig (≤ 2 Jahre) |

| Unzureichende landesweite Finanzierungsinstrumente für Werkzeugmaschinen | -1.8% | National, konzentriert in KMU-starken Bundesstaaten (Uttar Pradesh, Bihar, Rajasthan) | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten CNC-Programmierern und -Bedienern | -1.5% | National, gravierend in Nord- und Ostindien | Mittelfristig (2–4 Jahre) |

| Anhaltende Stromqualitätsprobleme in Tier-2-Industriezentren | -1.2% | Tier-2-Städte in Gujarat, Rajasthan, Punjab, Uttar Pradesh | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für mehrachsige CNC-Systeme

Vier- bis sechsachsige Drehmaschinen kosten USD 80.000–250.000, was ungefähr dem Doppelten oder Dreifachen des Jahresumsatzes einer typischen indischen Lohnfertigung entspricht. Eine Umfrage aus dem Jahr 2024 zeigte, dass 62 % der KMU den Kaufpreis als Haupthindernis für die CNC-Migration nannten. Die Leasingdurchdringung beträgt kaum 18 %, weit unter der 50-%-Norm in Deutschland, während die CGTMSE-Obergrenze von INR 50 Lakh hinter den Preisen für Premiummaschinen zurückbleibt. Vorauszahlungen von bis zu 40 % belasten die Liquidität von Herstellern in Rajkot, Coimbatore und Faridabad, sodass viele Käufe trotz Amortisationszeiten von 18–24 Monaten aufschieben. Das Hemmnis wirkt sich in den nächsten zwei Jahren am stärksten aus, da die Zinssatzvolatilität die Risikoprämien hoch hält.

Mangel an ausgebildeten CNC-Programmierern und -Bedienern

Indiens 18 Werkzeugräume haben 2024 nur 12.000 CNC-zertifizierte Bediener ausgebildet, gegenüber einem Bedarf von 35.000–40.000, was Fabriken dazu zwingt, bei 55–65 % Auslastung zu arbeiten und 10–15 % Ausschuss durch Programmierfehler zu akzeptieren. Die Lehrpläne der Industrial Training Institutes sind weiterhin auf G-Code für Zweiachsenmaschinen ausgerichtet und hinken den mehrachsigen CAM-Kenntnissen hinterher, die von Schweizer Typ-Automaten gefordert werden. Private OEM-Akademien haben seit 2023 3.000–4.000 Bediener ausgebildet, bedienen aber hauptsächlich große Unternehmen. Geplante Exzellenzzentren werden bis 2027–2028 keine nennenswerte Personalaufstockung vornehmen, sodass dieser Hemmfaktor mittelfristig relevant bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schweizer Automaten gewinnen bei medizinischer Präzision

CNC-Drehmaschinen erfassten 62,34 % des Marktanteils am indischen Markt für Drehmaschinen im Jahr 2025, was ihre breite Verwendung in der Automobil-, allgemeinen Ingenieur- und Metallverarbeitungsbranche widerspiegelt. Schweizer Typ-Automaten werden jedoch voraussichtlich die Größe des indischen Marktes für Drehmaschinen mit einer CAGR von 13,86 % bis 2031 übertreffen, angetrieben durch Implantat- und Luft- und Raumfahrtkomponenten, die stangengeführte Bearbeitung und Toleranzen unter 5 Mikron erfordern. Konventionelle Drehmaschinen sind in etwa einem Drittel der Werkstätten, die Pumpenwellen und Textilrollen herstellen, weiterhin fest verankert, doch ISO-9001- und AS9100-gesteuerte Audits disqualifizieren zunehmend Nicht-CNC-Ausrüstungen.

Importe dominieren weiterhin das Schweizer Segment, wobei Citizen Machinery, Tsugami und Star Micronics fast drei Viertel des Umsatzes halten. Inländische Hersteller wie Jyoti CNC Automation und Ace Micromatic zielen mit Einstiegsmodellen im Preisbereich von USD 25.000–40.000 auf KMU ab und integrieren Fanuc- oder Siemens-Steuerungen, um Kosten- und Leistungslücken zu überbrücken. Lizenzierungsschritte, einschließlich der Führungsbuchsen-Zusammenarbeit von Lakshmi Machine Works im Jahr 2024, zielen darauf ab, kritische Komponenten zu lokalisieren und die ausländische Dominanz zu verringern. Miniaturisierungstrends bei Wearables und Katheteranschlüssen sichern eine dauerhafte Wachstumsprämie für Schweizer Automaten.

Nach Steuerungstyp: Automatisierung treibt die mannlose Bearbeitung voran

Automatische Systeme beherrschten 58,78 % des Marktanteils am indischen Markt für Drehmaschinen im Jahr 2025 und sind bis 2031 auf eine CAGR von 13,98 % ausgerichtet, da Fabriken unbemannte Nachtschichten einführen, um die Lohnkosteninflation auszugleichen. Halbautomatische Einheiten verbleiben in Prototypen- und Kleinserienrollen, verlieren jedoch Marktanteile, da Roboterbeladegeräte und Palettenwechsler unter USD 20.000 pro Zelle fallen. Manuelle Maschinen bedienen noch immer 25–30 % der kleinen Reparaturwerkstätten, stehen jedoch vor einem generationellen Fachkräftemangel, da jüngere Maschinisten zu CNC-Touchscreens tendieren.

Nachrüstsätze im Preisbereich von USD 8.000–15.000 ermöglichen es KMU, 70–80 % der Präzision neuer Maschinen zu erreichen und die Nutzungsdauer von Graugussbetten um ein Jahrzehnt zu verlängern. Gujarats Aufrüstungspilotprojekt zeigte Zykluszeiteinsparungen von 25–35 % nach der Nachrüstungsübernahme. Dennoch schränken begrenzte Spindeldrehzahlen und das Fehlen von angetriebenen Werkzeugen die Einsatzmöglichkeiten von Nachrüstsätzen bei hochwertigen Elektrofahrzeug- und orthopädischen Arbeiten ein. Tier-1-Lieferanten behandeln die Bereitschaft zur vorausschauenden Wartung gemäß Industrie 4.0 zunehmend als Grundvoraussetzung, was den Zug zu vollautomatischen Plattformen beschleunigt.

Nach Betrieb: Abstechoperationen steigen mit medizinischer Nachfrage

Drehen blieb mit einem Anteil von 41,82 % im Jahr 2025 das Arbeitspferd, doch Schneid- und Abstechoperationen werden voraussichtlich mit einer CAGR von 14,14 % am schnellsten wachsen, da Katheter-, Nadel- und Schraubenhersteller auf gratfreies Scheren bestehen. Schweizer Typ-Automaten zeichnen sich hier dank der Führungsbuchsensteifigkeit bei schlanken Stangen mit Längen-zu-Durchmesser-Verhältnissen über 10:1 aus. Plandrehen und Bohren bleiben für Flansch- und Hydraulikzylinderarbeiten entscheidend, doch multifunktionale Dreh-Fräszentren konsolidieren diese Schritte zunehmend und drücken die eigenständige Nachfrage nach unten.

Fortschritte bei TiAlN- und AlCrN-beschichteten Hartmetall-Abstecheinsätzen erhöhen die zulässigen Schnittgeschwindigkeiten um bis zu 40 % und senken die Stückkosten bei Titan- und Edelstahl-Orthopädieläufen erheblich. Der Wandel zur mannlosen Produktion kommt auch dem Abstechen zugute, da die Erkennung von Werkzeugbrüchen Maschinen stoppen kann, bevor sich Ausschuss ansammelt. Im Prognosezeitraum wird der Marktanteilsgewinn beim Abstechen hauptsächlich auf Kosten grundlegender Drehaufgaben erfolgen, die durch integrierte Bearbeitungszellen verdrängt werden.

Nach Endverbraucherbranche: Medizingeräte übertreffen das Wachstum der Automobilindustrie

Automobilanwendungen hielten 2025 einen Anteil von 43,56 % am indischen Markt für Drehmaschinen, gestützt durch 26 Millionen Fahrzeugproduktionen und dichte Tier-1-Korridore rund um Pune und Chennai. Medizingeräteherstellern wird jedoch bis 2031 ein Wachstum mit einer CAGR von 14,28 % prognostiziert, das die Automobilindustrie übertrifft, da Implantatproduzenten zweistellige Exportmargen anstreben und PLI-Subventionen nutzen. Die Luft- und Raumfahrt- sowie Verteidigungsbearbeitung verfolgt eine CAGR von 13–14 %, da Ausgleichsregeln Turbinenwellen und Raketengehäuse lokalisieren.

Höhere Bruttomargen – oft 35–45 % bei Implantaten gegenüber 15–20 % bei Motorteilen – verkürzen die CNC-Amortisationszeit auf unter zwei Jahre für medizinische Subunternehmer und fördern Schweizer Typ-Käufe in den Geräteparks von Chennai und Hyderabad. Die Automobilnachfrage bleibt für Elektrofahrzeug-Rotorwellen und Aluminium-Motorgehäuse solide, verliert jedoch inkrementelle Marktanteile, da elektrische Antriebsstränge 30–40 % weniger präzisionsgedrehte Teile als Verbrennungsmotoren enthalten. Der Verteidigungsschub in Richtung einer Produktion von USD 25 Milliarden bis 2025 hält die Bearbeitung von Speziallegierungen relevant und sichert eine breite Kundenbasis über alle Branchen hinweg.

Geografische Analyse

Westindien, angeführt von Maharashtra und Gujarat, dominierte 2025 die Lieferungen dank des Fahrzeugökosystems in Pune und der KMU-Cluster in Rajkot. Die Nähe zum Jawaharlal-Nehru-Hafen erleichtert den Import von Hochleistungsmaschinen und den Export von Präzisionskomponenten, doch Spannungsschwankungen von ±10 % in Rajkot und Aurangabad verursachen Servo- und Encoderausfälle, die 15–20 % der Ausfallzeiten verursachen. Elektrofahrzeuginvestitionen von Tata Motors in Pune und Mahindra in Chakan werden die Region in Richtung CNC-Drehmaschinen mit größerem Drehdurchmesser für Aluminium- und Kupferkomponenten drängen.

Südindien ist das am schnellsten wachsende Gebiet bis 2031. Bangalore beherbergt Luft- und Raumfahrtunternehmen wie Hindustan Aeronautics Limited, während Chennai sowohl die Automobilindustrie als auch den größten Medizingerätepark des Landes verankert, der bereits ein Dutzend Schweizer Drehmaschinenlinien beherbergt, die orthopädische Schrauben für die Vereinigten Staaten und Europa drehen. Der 530 Hektar große Werkzeugmaschinenpark in Tumakuru bietet eine Integration von der Gießerei bis zur Montage, die die Teilelieferzeiten um bis zu 40 % verkürzt – ein großer Anreiz für inländische Hersteller. Tamil Nadu und Karnataka bilden jährlich rund 5.000 CNC-zertifizierte Bediener aus und lindern den Fachkräftemangel, der nördliche Pendants plagt.

Nordindien konzentriert sich auf Gurgaon, Ludhiana und Noida, wo Traktoren, Zweiräder und Haushaltsgeräte eine stetige Drehmaschinennachfrage aufrechterhalten. Das Wachstum wird durch einen Mangel an qualifizierten Programmierern gedämpft, was Unternehmen dazu zwingt, Arbeitskräfte aus dem Süden mit Lohnaufschlägen von rund 25 % zu importieren. Ostindien bleibt am kleinsten, gewinnt jedoch an Dynamik, da Odishas Stahlexpansionen die nachgelagerte Bearbeitung von Hydraulik- und Bergbaukomponenten fördern. Investitionen in Stromstabilisierung und Werkzeugmaschineninstitute könnten latente Nachfrage in Kolkata und Jamshedpur erschließen.

Wettbewerbslandschaft

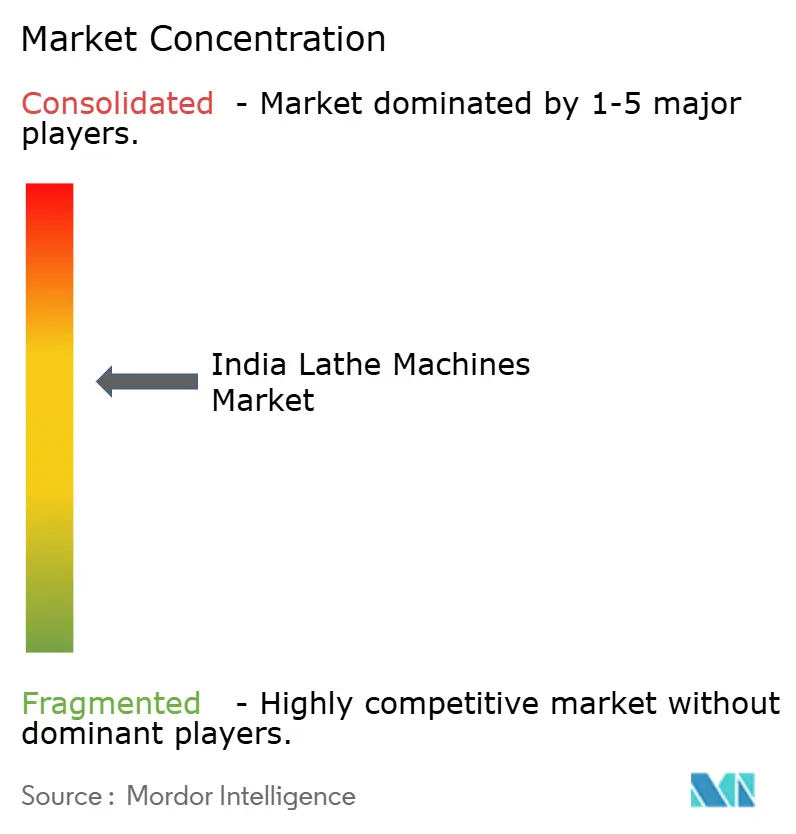

Japanische und europäische Hersteller Yamazaki Mazak, DMG MORI, Okuma und Citizen Machinery halten gemeinsam etwa 55–60 % Marktanteil durch Führerschaft bei mehrachsigen, Schweizer Typ- und Dreh-Fräsplattformen. Sie vertiefen ihre Wettbewerbsvorteile durch lokale Montage zur Umgehung von 7,5–10 % Zöllen und durch die Integration von Siemens Sinumerik ONE-Steuerungen, die Echtzeit-Werkzeugverschleißanalysen hinzufügen. Inländische Unternehmen Lakshmi Machine Works, Bharat Fritz Werner, Jyoti CNC Automation und Ace Micromatic sichern sich 25–30 % Marktanteil, indem sie Importe um 30–40 % unterbieten und Hindi-sprachigen Support sowie 48-Stunden-Serviceabdeckung über 200 Händler anbieten.

Das neue Werk von Lakshmi Machine Works in Coimbatore aus dem Jahr 2025 erhöht die Jahreskapazität um 1.200 Einheiten und führt ein inländisches Führungsbuchsensystem ein, das den Importanteil um 25 % reduziert. Die Bangalore-Linie von DMG MORI erreicht nun 45 % lokale Beschaffung bei Kühlmittel- und Elektrosubsystemen und qualifiziert sich für PLI-Rückerstattungen. Chinesische Marktteilnehmer wie Doosan Machine Tools verkaufen mit 20–25 % Rabatten, stoßen jedoch auf Skepsis hinsichtlich der Reichweite des Kundendiensts, was Marktanteilsgewinne auf kostenorientierte Tier-2-Werkstätten beschränkt.

Nachrüst- und Einstiegs-CNC-Nischen bieten Weißraum für indische Marken, während das hochwertige Mehrachsensegment umkämpftes Terrain bleibt, auf dem Technologiepartnerschaften entscheidend werden. Zertifizierungsanforderungen – ISO 9001, ISO 13485 und AS9100 – teilen die Nutzerbasis in Premium-, compliance-getriebene Käufer und kostenorientierte Allgemeinhersteller auf und verstärken eine zweigliedrige Wettbewerbsstruktur, die voraussichtlich über 2031 hinaus bestehen wird.

Marktführer der indischen Drehmaschinenbranche

Yamazaki Mazak Corporation

DMG MORI Aktiengesellschaft

Doosan Machine Tools Co. Ltd. (DN Solutions)

Citizen Machinery Co. Ltd.

Star Micronics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Müller Hydraulik stellte auf der IMTEX 2025 combiloop-Hochdrucksysteme vor und markierte damit seinen Indien-Debüt mit der Präsentation von Kühlmittelintegration für CNC-Drehzentren.

- März 2025: Okumas Servicezentrum in Bangalore erhielt die ISO-13485-Zertifizierung und erweiterte damit seinen Medizingerätekundenstamm.

- Februar 2025: Citizen Machinery führte die Schweizer Typ-Drehmaschine Cincom L20-XII in Indien ein, zum Preis von USD 180.000 für die Bearbeitung von Titan-Implantaten.

- Januar 2025: Lakshmi Machine Works nahm ein Greenfield-CNC-Drehmaschinenwerk in Coimbatore mit einer Kapazität von 1.200 Einheiten pro Jahr in Betrieb, das 4- und 5-Achsen-Modelle mit inländisch entwickelten Führungsbuchsensystemen umfasst und auf Elektrofahrzeug-Antriebsstrangarbeiten ausgerichtet ist.

Berichtsumfang des indischen Marktes für Drehmaschinen

Eine Drehmaschine ist eine Werkzeugmaschine, die zur Formgebung von Materialien (üblicherweise Metall oder Holz) verwendet wird, indem das Werkstück gedreht wird, während ein Schneidwerkzeug Material entfernt, um die gewünschte Form zu erzeugen. Das Material wird in einem rotierenden Spannfutter oder zwischen Spitzen eingespannt. Während es sich dreht, wird ein stationäres Schneidwerkzeug dagegen bewegt, um die Oberfläche zu schneiden, zu formen, zu bohren oder zu bearbeiten.

Der Bericht über den indischen Markt für Drehmaschinen ist segmentiert nach Produkttyp (CNC-Drehmaschine, konventionelle Drehmaschine, Schweizer Typ-Automatikdrehmaschine), Steuerungstyp (manuell, halbautomatisch, automatisch), Betrieb (Drehen, Plandrehen, Bohren, Schneiden/Abstechen), Endverbraucherbranche (Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, allgemeine Fertigung, Metallindustrie, sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CNC-Drehmaschine |

| Konventionelle Drehmaschine |

| Schweizer Typ-Automatikdrehmaschine |

| Manuell |

| Halbautomatisch |

| Automatisch |

| Drehen |

| Plandrehen |

| Bohren |

| Schneiden / Abstechen |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Allgemeine Fertigung |

| Metallindustrie |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | CNC-Drehmaschine |

| Konventionelle Drehmaschine | |

| Schweizer Typ-Automatikdrehmaschine | |

| Nach Steuerungstyp | Manuell |

| Halbautomatisch | |

| Automatisch | |

| Nach Betrieb | Drehen |

| Plandrehen | |

| Bohren | |

| Schneiden / Abstechen | |

| Nach Endverbraucherbranche | Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung | |

| Allgemeine Fertigung | |

| Metallindustrie | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der indische Markt für Drehmaschinen bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von USD 1,21 Milliarden im Jahr 2026 auf USD 2,26 Milliarden bis 2031 wachsen, was einer CAGR von 13,31 % über den Prognosezeitraum entspricht.

Welche Produktkategorie wächst schneller als der Gesamtmarkt?

Schweizer Typ-Automatikdrehmaschinen werden voraussichtlich mit einer CAGR von 13,86 % wachsen, leicht über dem Gesamtmarkttempo.

Warum investieren Medizingerätehersteller stark in CNC-Drehmaschinen?

Implantat- und chirurgische Instrumentenhersteller benötigen Toleranzen unter 5 Mikron und ISO-13485-Konformität, was beides Schweizer Typ- und mehrachsige CNC-Plattformen begünstigt, die die Amortisationszeit auf unter zwei Jahre verkürzen.

Was ist das Haupthindernis für KMU bei der Aufrüstung auf mehrachsige CNC-Systeme?

Anfangspreise von USD 80.000–250.000 übersteigen den typischen Jahresumsatz von KMU, und die Leasingdurchdringung bleibt unter 20 %, was die Finanzierungsmöglichkeiten einschränkt.

Welche Region Indiens zeigt das schnellste Wachstum bei Drehmaschinen?

Südindien, insbesondere Tamil Nadu und Karnataka, ist die am schnellsten wachsende Region aufgrund von Investitionen in Luft- und Raumfahrt, Automobil und Medizingeräte in Verbindung mit der höchsten Ausbildungsleistung von CNC-zertifizierten Arbeitskräften des Landes.

Wie unterstützt die Regierungspolitik die inländische Drehmaschinenproduktion?

Das PLI-Programm erstattet 4–6 % des inkrementellen Umsatzes bei genehmigten CNC-Projekten, während Werkzeugmaschinenparks wie Tumakuru Guss, Fertigung und Montage integrieren, um Vorlaufzeiten um bis zu 40 % zu verkürzen.

Seite zuletzt aktualisiert am: