Marktgröße und Marktanteil der Geospatialen Analytik in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

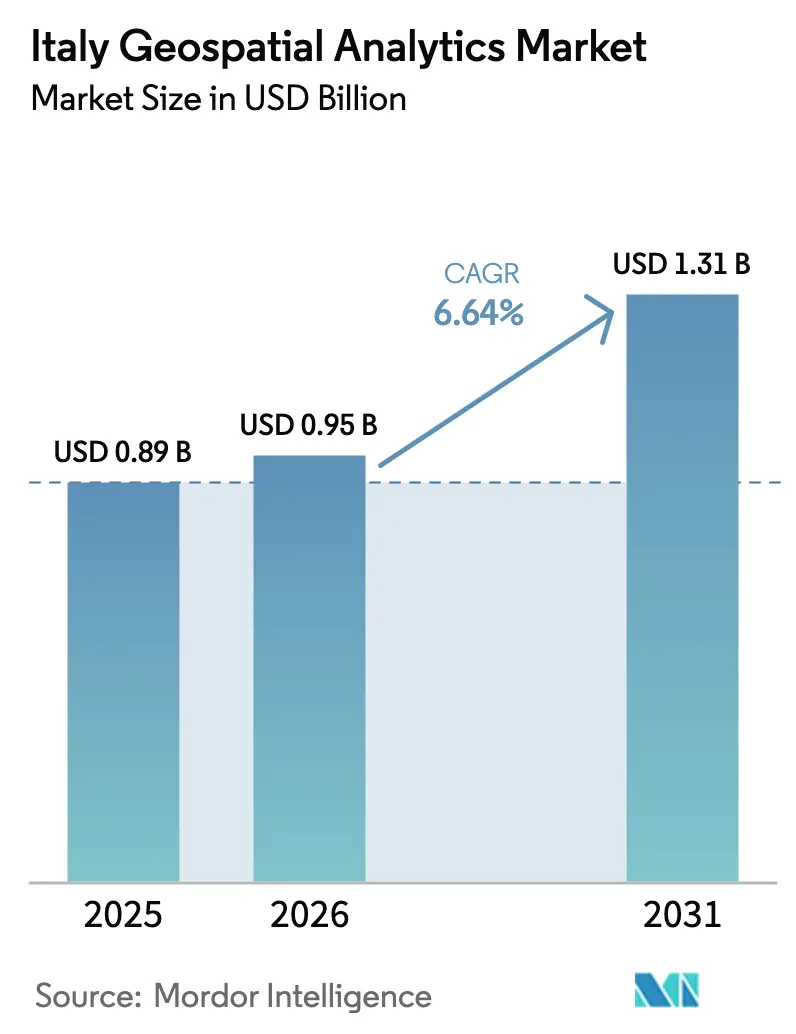

| Marktgröße im Basisjahr (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2026) | 0.95 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Geospatialen Analytik in Italien von Mordor Intelligence

Es wird erwartet, dass die Marktgröße für Geospatiale Analytik in Italien von USD 0,95 Milliarden im Jahr 2026 auf USD 1,31 Milliarden bis 2031 ansteigt, was einem CAGR von 6,64 % über den Zeitraum 2026–2031 entspricht. Kontinuierliche Mandate zur Digitalisierung der öffentlichen Verwaltung, souveräne Satellitenkapazitäten, die Mitte 2026 in Betrieb gehen, sowie Cloud-First-Direktiven für öffentliche Verwaltungen halten die jährlichen Ausgaben auf einem Aufwärtskurs. Räumliche Echtzeit-Dashboards bilden nun die Grundlage für die Überwachung von Brücken und Staudämmen, während die Verifizierung von CO₂-Gutschriften und Pilotprojekte für digitale Zwillinge in Häfen die Anwendungsfälle der Technologie erweitern. Anbieter wechseln zu ergebnisbasierter Abonnementpreisgestaltung, da Kommunen und kleine Unternehmen verwaltete Dienste dem Erwerb von Softwarelizenzen vorziehen. Gleichzeitig erodieren reichlich vorhandene offene Daten die Margen für Rohdaten aus Satellitenbildern, sodass sich Lösungsanbieter durch Analyseautomatisierung und domänenspezifische Anwendungen differenzieren. Die Wettbewerbsintensität bleibt moderat, da souveräne Bildgebungskapazitäten, etablierte Unternehmensverträge und Talentmangel nach wie vor Eintrittsbarrieren für Neueinsteiger schaffen.

Wichtigste Erkenntnisse des Berichts

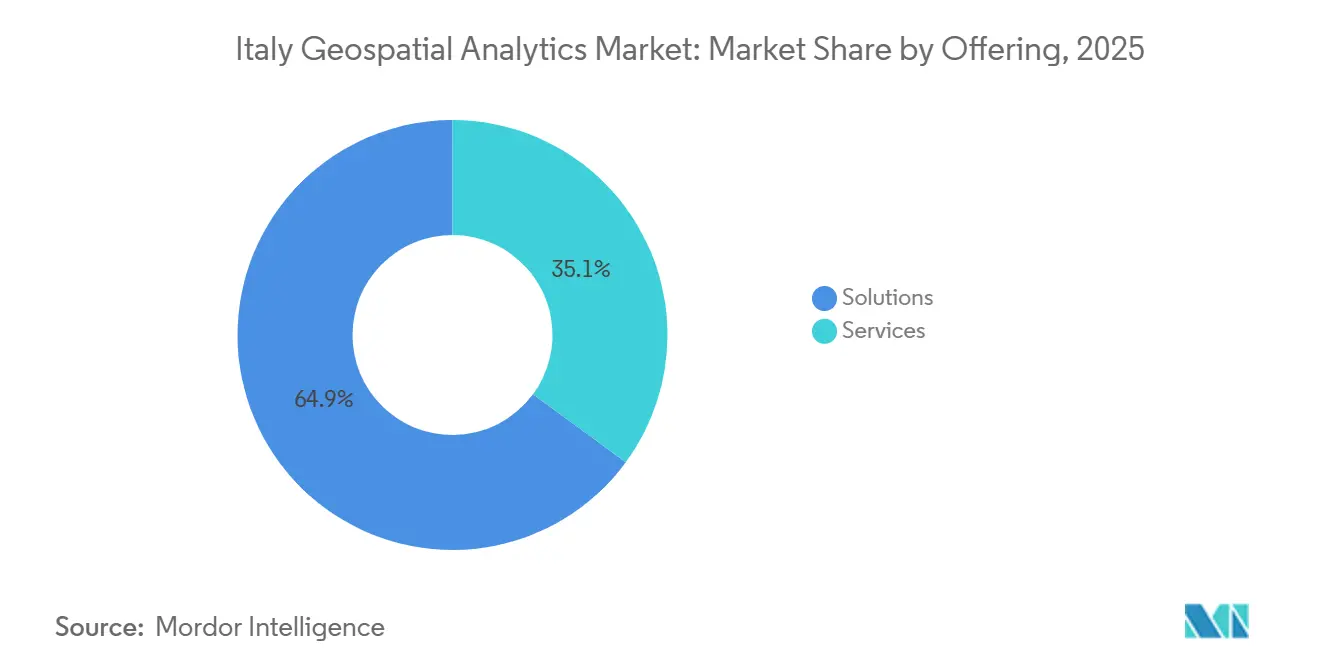

- Nach Angebot führten Lösungen mit 64,91 % des Umsatzes im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 7,23 % wachsen werden.

- Nach Technologie entfielen 38,96 % der Ausgaben im Jahr 2025 auf GIS-Software, während räumliche Datenwissenschafts- und KI-Plattformen bis 2031 voraussichtlich mit einem CAGR von 7,15 % wachsen werden.

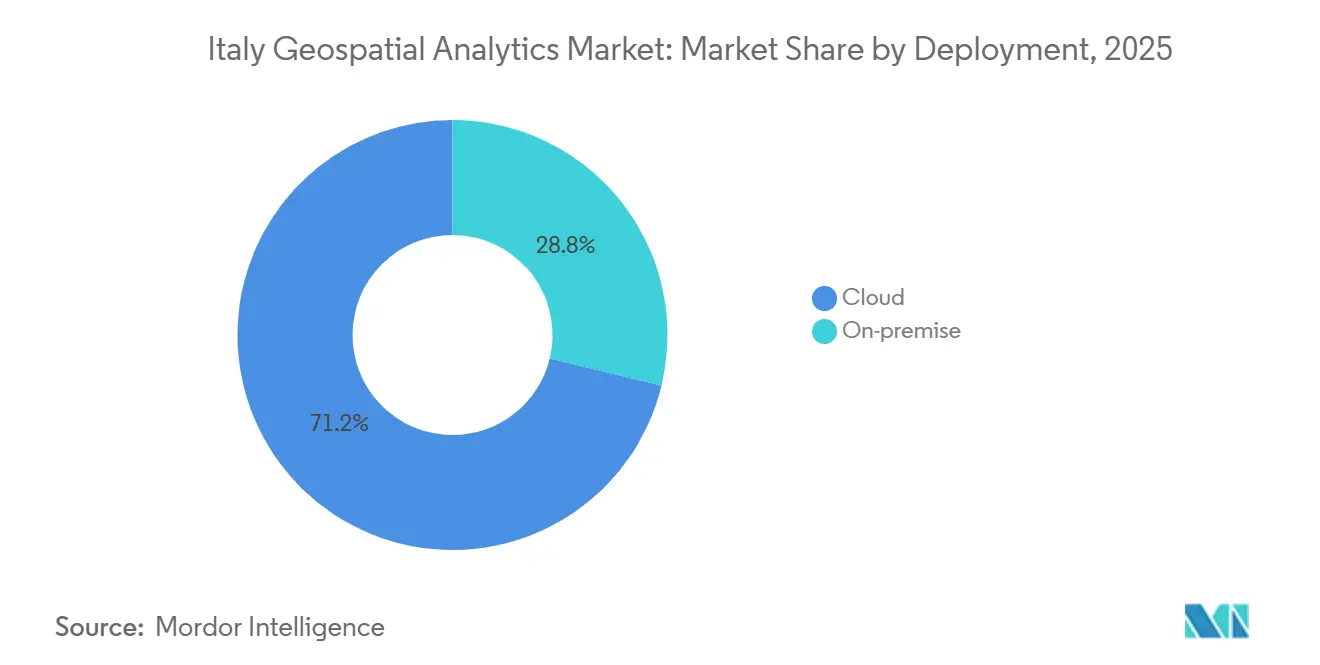

- Nach Bereitstellung entfielen 71,21 % des Umsatzes im Jahr 2025 auf Cloud-Installationen, die im Zeitraum 2026–2031 mit einem CAGR von 7,28 % wachsen.

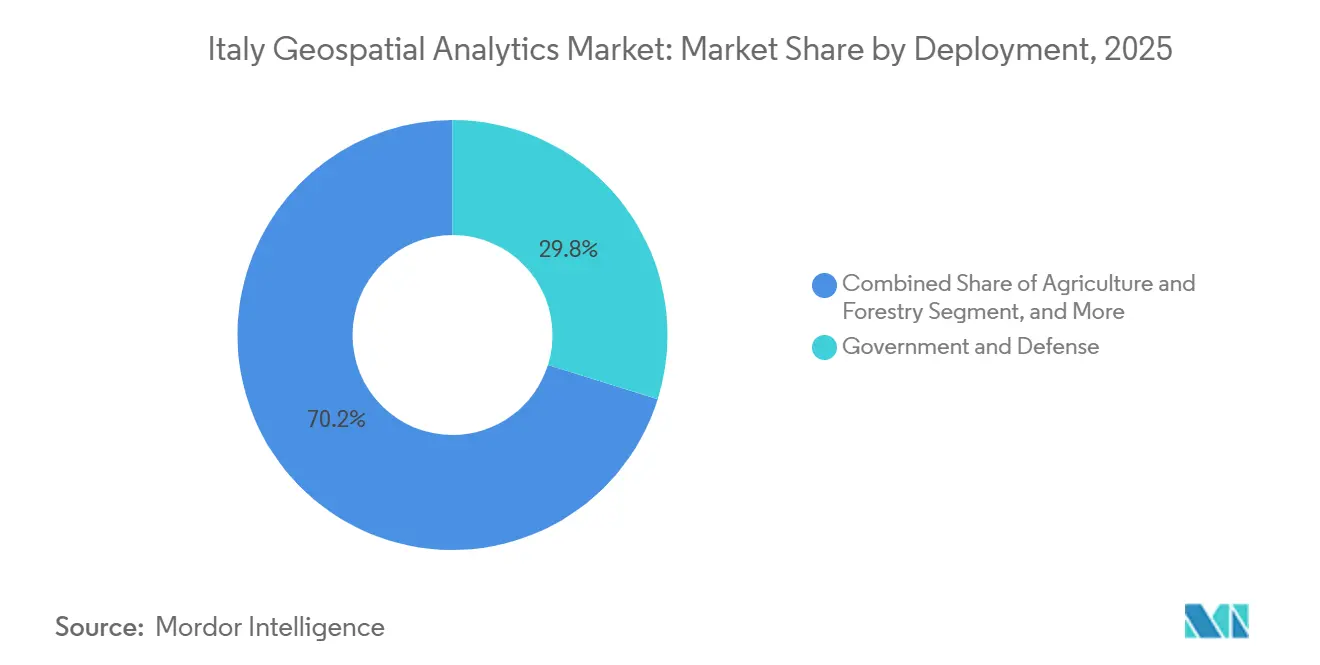

- Nach Endnutzer hielt die öffentliche Verwaltung und Verteidigung 29,83 % der Ausgaben im Jahr 2025, während Landwirtschaft und Forstwirtschaft mit einem CAGR von 6,98 % bis 2031 das Feld anführt.

- Nach Unternehmensgröße entfielen 55,33 % der Ausgaben im Jahr 2025 auf Großunternehmen, doch KMU sollen jährlich um 7,01 % wachsen, da Pay-as-you-go-Modelle Kapitalbarrieren beseitigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Geospatialen Analytik in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Smart-City-Programmen in wichtigen Kommunen | +1.80% | National, mit frühen Gewinnen in Rom, Bologna, Mailand, Genua | Mittelfristig (2–4 Jahre) |

| Infrastrukturgesundheitsüberwachung für Brücken, Staudämme und Schienenwege | +1.50% | National, konzentriert in Nordwest- und Mittelitalien | Kurzfristig (≤ 2 Jahre) |

| Copernicus und private Erdbeobachtungskonstellationen erweitern das Datenangebot | +1.30% | National, Ausstrahlungseffekte auf das Mittelmeergebiet | Langfristig (≥ 4 Jahre) |

| Obligatorische BIM-GIS-Konvergenz gemäß dem neuen Öffentlichen Baugesetzbuch | +1.00% | National, öffentliche Aufträge über EUR 1 Million | Mittelfristig (2–4 Jahre) |

| Landwirtschaftliche CO₂-Gutschriften-MRV erfordert hochauflösende Erdbeobachtung | +0.70% | Nordost- und Süditalien, Sardinien, Sizilien | Langfristig (≥ 4 Jahre) |

| Digitale Zwillingsprojekte für Häfen zur Steigerung der maritimen Wettbewerbsfähigkeit | +0.40% | Nordwest (Genua, La Spezia), Nordost (Triest, Venedig), Süditalien (Neapel) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Smart-City-Programmen in wichtigen Kommunen

Flaggschiff-Kommunalprogramme wechseln von der Pilot- zur Produktionsphase. Die EUR 9 Millionen umfassende GeoRoma-Umgebung Roms hat Kataster-, Mobilitäts- und Versorgungsschichten für 15 Abteilungen vereinheitlicht und die Bearbeitungszeiten für Genehmigungen um fast ein Drittel verkürzt.[1]Comune di Roma, "GeoRoma," COMUNE.ROMA.IT Der EUR 7 Millionen umfassende digitale Zwilling Bolognas verbindet LiDAR-Netze mit Echtzeit-Luftqualitäts- und Verkehrssensoren zur vorausschauenden Wartung von Beleuchtungsanlagen.[2]Comune di Bologna, "Digital Twin," COMUNE.BOLOGNA.IT Nationale IKT-Vorschriften verpflichten jede Stadt mit mehr als 100.000 Einwohnern, bis Dezember 2027 cloudbasierte räumliche Plattformen einzusetzen, sodass Anbieter eine replizierbare Vorlage und eine mehrjährige adressierbare Pipeline sehen.[3]Agenzia per l'Italia Digitale, "Piano Triennale 2024-2026," AGID.GOV.IT Diese Projekte steigern die Nachfrage nach intuitiven Geo-Visualisierungstools, die Planer mit nicht-technischen Interessengruppen teilen können. Das größte Hindernis ist das Humankapital: Italienische Universitäten bilden weniger als 200 Geomatik-Spezialisten pro Jahr aus, was Kommunen zwingt, Analysefunktionen auszulagern.[4]Politecnico di Milano, "Geomatics Courses," POLIMI.IT

Infrastrukturgesundheitsüberwachung für Brücken, Staudämme und Schienenwege

Nach der Morandi-Brückenkatastrophe von 2018 hat das Verkehrsministerium die interferometrische Radar-Fernerkundung (InSAR) zur Überwachung kritischer Brücken und großer Staudämme vorgeschrieben. Der nationale Eisenbahnbetreiber RFI überwacht nun 12.000 km Strecken mit InSAR-Zeitreihen, die millimetergenaue Setzungen vor Betriebsstörungen erkennen. Die COSMO-SkyMed- und European Ground Motion Service-Datensätze fließen in Vorhersagemodelle ein, die Wetter, Verkehrslast und Wartungsprotokolle kombinieren – ein Arbeitsablauf, den herkömmliche Desktop-GIS-Software kaum automatisieren kann. Die Nachfrage ist am stärksten in den seismischen Zonen Mittelitaliens und im grundwasserempfindlichen Po-Tal. Anbieter, die cloudnative Analyse-Pipelines anbieten, verschaffen sich einen Vorteil, da Behörden den Abonnementzugang gegenüber einmaligen Softwarekäufen bevorzugen.

Copernicus und private Erdbeobachtungskonstellationen erweitern das Datenangebot

Die Starts von Sentinel-1C und 1D haben die sechstägige C-Band-Radar-Wiederholfrequenz wiederhergestellt, während sechs neue Copernicus-Erweiterungsmissionen die Überwachung von Kohlenstoff, Hyperspektral und Landoberflächentemperatur abdecken. Parallele souveräne Kapazitäten stammen aus der EUR 1,07 Milliarden umfassenden IRIDE-Konstellation, deren erste Satelliten Mitte 2026 in Betrieb gingen. Dieser Überfluss hat die Kosten pro Quadratkilometer hochauflösender Satellitenbilder deutlich gesenkt und es KMU ermöglicht, Satellitendaten in Kreditrisikomodelle, Erntevorhersagen und Versicherungszeichnung zu integrieren. Die Flut kostenloser Pixel macht jedoch Rohdaten aus Satellitenbildern zur Massenware, sodass Anbieter bei automatisierten Änderungserkennungsalgorithmen, schlüsselfertigen Dashboards und geschäftsreifen Erkenntnissen konkurrieren.

Obligatorische BIM-GIS-Konvergenz gemäß dem neuen Öffentlichen Baugesetzbuch

Dekret 36/2023 verpflichtet Bieter bei Infrastrukturverträgen über EUR 1 Million, Building Information Modelling-Dateien zu liefern, die in kommunalen GIS-Systemen georeferenziert sind. Die Einhaltung beschleunigt die Einführung interoperabler Plattformen, die Industry Foundation Classes- und CityGML-Schemata verarbeiten, insbesondere für Versorgungsunternehmen und Verkehrskorridore. Auftragnehmer ohne räumliche Kenntnisse benötigen nun Drittberater, was den Dienstleistungsumsatz steigert. Die Regelung veranlasst Ingenieurbüros auch dazu, Mitarbeiter in Koordinatenreferenzsystemen und räumlichen Datenbanken weiterzubilden und damit schrittweise die organisatorischen Silos zwischen BIM- und GIS-Teams aufzulösen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überfluss an kostenlosen oder offenen Geodatensätzen | -0.90% | National, mit Ausstrahlungseffekten auf EU-Mitgliedstaaten über INSPIRE | Langfristig (≥ 4 Jahre) |

| Mangel an fortgeschrittenen Fachkräften für räumliche Datenwissenschaft | -0.60% | National, akut in Süditalien und kleineren Kommunen | Mittelfristig (2–4 Jahre) |

| Fragmentierte kommunale Beschaffung und lange Verkaufszyklen | -0.40% | National, ausgeprägter in Mittel- und Süditalien | Kurzfristig (≤ 2 Jahre) |

| Drohnenrestriktionen an Kulturerbestätten schränken die Erfassung von Luftdaten ein | -0.20% | Mittelitalien (Rom, Florenz, Pisa), Süditalien (Pompeji, Matera) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überfluss an kostenlosen oder offenen Geodatensätzen

Italien unterhält eines der reichhaltigsten staatlichen Datenportale Europas mit landesweiten 1:10.000-Orthophotos, Geländemodellen und Katasterschichten, die ohne Lizenzgebühren heruntergeladen werden können. Das Repertorio Nazionale dei Dati Territoriali katalogisiert 18.000 Datensätze, die über OGC-konforme Dienste bereitgestellt werden. EU-Regeln für hochwertige Datensätze garantieren darüber hinaus den kostenfreien Zugang zu Erdbeobachtungs- und meteorologischen Schichten. Käufer prüfen nun offene Alternativen, bevor sie kommerzielle Feeds abonnieren, was die Preise für Massendaten unter Druck setzt. Infolgedessen müssen Anbieter auf branchenspezifische Analysen, Echtzeit-Fusion und schlüsselfertige Compliance-Berichte setzen, wo offene Tools an ihre Grenzen stoßen.

Mangel an fortgeschrittenen Fachkräften für räumliche Datenwissenschaft

Weniger als 150 Studierende pro Jahr absolvieren fortgeschrittene Geomatik-Module am Politecnico di Milano, der Universität Bologna und vergleichbaren Einrichtungen. Die Lehrpläne betonen nach wie vor Vermessung gegenüber cloudnativen räumlichen Datenbanken oder maschinellen Lernpipelines. Südliche Kommunen können die von Mailand oder dem Ausland gebotenen Privatwirtschaftsgehälter nicht mithalten und sind auf externe Beratungsunternehmen angewiesen, die die Gesamtbetriebskosten erhöhen. Die Talentlücke verlangsamt auch die Einführung KI-gestützter Plattformen: Organisationen fehlen Mitarbeiter, die konvolutionale neuronale Netze trainieren, Ergebnisse validieren und Vorhersagen in tägliche Arbeitsabläufe integrieren können. Anbieter, die verwaltete Analysen und Schulungsdienstleistungen bündeln, erzielen daher überproportionales Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Bedeutung, da Talentlücken zunehmen

Dienstleistungen wuchsen 2025 schneller als Lösungen, da Kommunen Datenintegration, Systemkonfiguration und laufende Analysen auslagerten. Die Marktgröße für Geospatiale Analytik in Italien im Bereich Dienstleistungen spiegelt einen CAGR von 7,23 % bis 2031 wider und spiegelt anhaltenden Personalmangel und die Attraktivität von Pay-as-you-go-Beschaffung wider. Rom beauftragte ein externes Team mit der Wartung von GeoRoma, anstatt feste Spezialisten einzustellen, was die Präferenz für verwaltete Verträge verdeutlicht. Lösungen verankern jedoch weiterhin langfristige Projekte in Verteidigung und Versorgungsunternehmen, wo eine lokale Kontrolle unabdingbar ist.

Bis 2031 entstehen hybride Nutzungsmuster: Behörden lizenzieren zentrale GIS-Engines und ergänzen diese durch Abonnement-APIs für maschinelles Lernen, Änderungserkennung oder automatisiertes Reporting. Anbieter, die Beratung, Plattform-Hosting und On-Call-Analysen unter einer Rechnung bündeln, erzielen wiederkehrende Einnahmen und schützen Kunden vor Talentvolatilität, was ein Wachstumspremium für Dienstleistungen aufrechterhält.

Nach Typ: Räumliche Datenwissenschafts- und KI-Plattformen stören Arbeitsabläufe

Die Oberflächenanalyse erfasste 47,59 % des Umsatzes im Jahr 2025, aber KI-gesteuerte Pipelines sind das am schnellsten wachsende Segment des Marktes für Geospatiale Analytik in Italien mit einem CAGR von 7,31 %. Weinberge in Venetien und Friaul-Julisch Venetien setzen konvolutionale neuronale Netze ein, um Krankheitsherde zu erkennen und manuelle Fotointerpretation zu umgehen. Hafenbehörden speisen stündliche AIS-, Wetter- und optische Bilddaten in Deep-Learning-Modelle ein, um Liegeplatzüberlastungen vorherzusagen – eine Analyseschleife, die mit herkömmlicher Software nicht praktikabel ist.

Traditionelle Oberflächen- und Netzwerkanalysen dominieren weiterhin das Engineering-Standortdesign und Einzugsgebietsstudien und sichern damit einen bedeutenden Marktanteil. Doch automatisierte KI-Plattformen gewinnen inkrementelle Budgets, wo Entscheidungszyklen von Wochen auf Minuten schrumpfen und Endnutzer JSON-Ausgaben statt kartografischer Layouts wünschen. Im Prognosezeitraum werden KI-Plattformen robuste Nischen in der Ernteertragsvorhersage, der CO₂-Gutschriften-MRV und der nahezu echtzeitnahen Infrastrukturüberwachung erschließen.

Nach Technologie: Cloud und KI gestalten den Technologie-Stack neu

GIS-Engines wie ArcGIS bleiben der Einstiegspunkt für 38,96 % der Technologieausgaben, aber cloudnative räumliche Datenwissenschaftstools erzeugen das höchste Wachstum im Markt für Geospatiale Analytik in Italien. Die souveräne Polo Strategico Nazionale-Infrastruktur, die für öffentliche Workloads zertifiziert ist, zerstreut frühere Bedenken hinsichtlich der Datenresidenz und ermutigt Behörden, rechenintensive Bildverarbeitung auszulagern. GPU-Partnerschaften mit NVIDIA beschleunigen hyperspektrale und Radar-Workflows und verkürzen die Verarbeitungszeiten von Stunden auf Minuten.

Fernerkundungs- und GNSS-Technologie bleibt für Bauvermessung, Präzisionslandwirtschaft und Tests autonomer Fahrzeuge unverzichtbar, obwohl die Hardwarekommerzialisierung das Umsatzwachstum dämpft. Der künftige Technologie-Stack erscheint zweipolig: Etablierte GIS-Anbieter verteidigen ihre Marktstellung mit engen Workflow-Integrationen, während Herausforderer API-zentrierte, KI-fähige Dienste einführen, die sich direkt in unternehmenseigene Data Warehouses einfügen.

Nach Endnutzer: Landwirtschaft beschleunigt sich, Regierung verankert den Markt

Regierung und Verteidigung generierten 29,83 % der Ausgaben im Jahr 2025 und werden dank Infrastrukturmandaten und Präferenzen für souveräne Daten die Ankerkäufergruppe des Marktes für Geospatiale Analytik in Italien bleiben. Landwirtschaft und Forstwirtschaft verzeichnet jedoch mit einem CAGR von 6,98 % die steilste Kurve, angetrieben durch die Verifizierung von CO₂-Gutschriften im Rahmen der Gemeinsamen Agrarpolitik, die hochauflösende Erdbeobachtung erfordert. Weinberge setzen auf Multispektralüberwachung zur Optimierung der Bewässerung und Steigerung der Traubenqualität und nutzen dabei Italiens weltweit führende Weinproduktion von 49,8 Millionen Hektolitern.

Transport und Logistik, Energie und Versorgungsunternehmen sowie Immobilien und Bauwesen expandieren stetig, da sich digitale Zwillinge in Häfen, Stromnetzen und Baustellen verbreiten. Banken und Versicherungen pilotieren Katastrophenrisiko-Scoring-Modelle, aber groß angelegte Einführungen warten auf regulatorische Klarheit zur Modellsteuerung. Im Prognosezeitraum werden landwirtschaftliche Kunden über ihr historisches Gewicht hinauswachsen und den Wandel von reiner Kartierung zu monetisierbarer Analytik verdeutlichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud dominiert, da Souveränitätsbedenken nachlassen

Cloud erfasste 71,21 % der Installationen im Jahr 2025 und wächst mit einem CAGR von 7,28 %, da Zertifizierungen nationaler Sicherheitsbehörden das Off-Premises-Hosting für öffentliche Workloads validieren. Der Marktanteil für Cloud-Lösungen im Markt für Geospatiale Analytik in Italien weitet sich weiter aus, da KI-Pipelines elastische GPUs erfordern und Abonnementmodelle mit kommunalen Budgetzyklen übereinstimmen. Der digitale Zwilling Bolognas und GeoRoma in Rom veranschaulichen beide den Skalierungsvorteil bei der Integration von IoT-Feeds mit Satellitendaten nahezu in Echtzeit.

On-Premises bleibt in Verteidigung, kritischer Infrastruktur und Segmenten mit strengen Klassifizierungsregeln bestehen, doch hybride Ansätze gewinnen an Beliebtheit: Sensible Schichten verbleiben in behördlichen Rechenzentren, während Analyseaufgaben über Nacht auf Cloud-GPU-Cluster ausgelagert werden. Anbieter, die in Multicloud-Orchestrierung und Zero-Trust-Sicherheit versiert sind, werden die nächste Migrationswelle erfassen.

Nach Unternehmensgröße: KMU setzen auf Abonnementmodelle

Großunternehmen hielten 55,33 % des Umsatzes im Jahr 2025, gestützt durch mehrjährige Unternehmensverträge und Systemintegrationsbudgets. Kleine und mittlere Unternehmen gewinnen nun an Wachstumsmomentum und wachsen mit einem CAGR von 7,01 %, da Abonnement-APIs es ihnen ermöglichen, Satellitenerkenntnisse ohne Kapitalaufwand zu nutzen. Ein Weinberg in der Toskana kann die hektarbasierte Preisgestaltung von Latitudo 40 abonnieren, anstatt einen Fernerkundungsanalysten einzustellen, was den Demokratisierungstrend verdeutlicht.

KMU stehen beim Onboarding noch vor Hürden bei der Konfiguration von Koordinatensystemen oder Schwellenwerten für maschinelles Lernen, sodass Anbieter mit assistentengesteuerten Oberflächen und gebündeltem Support eine geringere Abwanderungsrate verzeichnen. Da immer mehr Cloud-Anbieter räumliche Operatoren direkt in SQL-Dialekte von Data Warehouses integrieren, werden KMU räumliche Analysen nativ in bestehenden Business-Intelligence-Tools nutzen können, was die Einführung beschleunigt.

Geografische Analyse

Nordwestitalien behauptet weiterhin den größten Anteil am Markt für Geospatiale Analytik in Italien, verankert durch die Industriebasis Mailands und die EUR 30 Millionen umfassende Initiative für einen digitalen Zwilling des Hafens von Genua, die die Verweildauer von Containern um 18 % reduzierte. Hersteller in der Lombardei verlassen sich auf Netzwerkrouting und Lieferkettenrisikokartierung, was eine stetige Nachfrage nach GIS-Lizenzen und KI-Dashboards aufrechterhält. Der Automobilkorridor Piemonts nutzt LiDAR-abgeleitete Punktwolken zur Optimierung der Montagelogistik, während das raue Terrain Liguriens drohnenbasierte Erdrutschüberwachung antreibt.

Die nordöstlichen Regionen Venetien, Friaul-Julisch Venetien und Trentino-Südtirol sind auf Präzisionslandwirtschaft und Hafeneffizienz spezialisiert. Der KI-gestützte Hafenmanagement-Rollout in Triest dient als Adriatischer Maßstab, und Weinberge nutzen Sentinel-2-Zeitreihen, um die Bewässerung um bis zu 20 % zu reduzieren, was die Marktbereitschaft für Abonnement-Bildanalysen erhöht. Grenzüberschreitende Schienenverbindungen nach Österreich und Slowenien schaffen zusätzlichen Impuls für harmonisierte Geodatenschichten, die den EU-INSPIRE-Standards entsprechen, und fördern die Nachfrage nach interoperablen Plattformen.

Das zentrale Italien mit Latium, Toskana und Umbrien bündelt Nutzer aus Regierung und Kulturerbe. Florenz setzt InSAR ein, um Setzungen in der Nähe von Renaissance-Denkmälern zu verfolgen, während strenge Drohnen-Flugverbotszonen rund um UNESCO-Stätten Nutzer zu Satellitenquellen lenken, die von der Luftfahrtbehörde ENAC genehmigt wurden. Die kommunale Plattform Roms setzt Best Practices für die landesweite Replikation. Beschaffungsfragmentierung und längere Ausschreibungszyklen dämpfen jedoch das unmittelbare Umsatzwachstum.

Süditalien und die Inseln Kampanien, Sizilien, Sardinien bieten das schnellste prozentuale Wachstumspotenzial, angetrieben durch Mittel zur Behebung von Infrastrukturlücken und Subventionen für CO₂-Landwirtschaft. Neapel erkundet Hochwasserrisikokartierung zum Schutz küstennaher Logistikanlagen, während Sardinien die Ausbalancierung erneuerbarer Energienetze pilotiert, die Wettervorhersagen mit satellitengestützten Wolkenbewegungsvektoren kombiniert. Die Eintrittskosten für Anbieter bleiben höher, da kommunale Käufer häufig italienischsprachige Oberflächen, Vor-Ort-Schulungen und längere Zahlungsfristen verlangen, doch die adressierbare Fläche für CO₂-Gutschriften-MRV positioniert den Süden als wichtige mittelfristige Wachstumsregion.

Wettbewerbslandschaft

Inländische Marktführer und globale Platzhirsche teilen sich eine moderat konzentrierte Arena. e-Geos, das Leonardo-Telespazio-Gemeinschaftsunternehmen, sicherte sich den Status als IRIDE-Hauptauftragnehmer, was privilegierten Satellitenzugang garantiert und seine Stellung bei souveränen Bildgebungsdiensten stärkt. ESRI Italia erweitert weiterhin Unternehmensverträge mit Ministerien und zementiert ArcGIS als De-facto-Standard-GIS-Backbone. Latitudo 40 und Rheticus erschließen hochwertige Nischen mit API-first, ergebnisbasiert bepreisten Analysen, die Weinberge, Versicherer und Infrastrukturbetreiber ansprechen, die schlüsselfertige Erkenntnisse ohne GIS-Overhead suchen.

Hexagons 30-prozentiger Anteil an GECOsistema fügt agronomische Beratungstiefe hinzu, während HERE Technologies und TomTom darum wetteifern, kommunale Sensorfeeds für hochfrequente Verkehrsschichten zu integrieren und um Logistikkunden zu konkurrieren. Planet Labs integriert PlanetScope-Streams mit IRIDE-Nutzlasten im Rahmen eines ASI-Memorandums und bietet Nutzern eine gemischte souveräne und kommerzielle Abdeckung. NVIDIA liefert unterdessen GPU-Beschleunigung an mehrere italienische Anbieter und etabliert sich als horizontaler Ermöglicher KI-gesteuerter Verarbeitung.

Wettbewerbsstrategien teilen sich entlang von Workflow-Linien auf. Etablierte Anbieter verteidigen Lizenzannuitäten und professionelle Dienstleistungspakete, die sich an Legacy-Prozesse anpassen, während Herausforderer Elastizität, Pro-Asset-Preisgestaltung und schnelle Iteration über APIs betonen. Talentknappheit und fragmentierte kommunale Ausschreibungen begünstigen in frühen Phasen weiterhin Anbieter mit italienischsprachigen Außendienstingenieuren und bestehenden Referenzen im öffentlichen Sektor, was den moderaten und nicht niedrigen Marktkonzentrationsgrad erklärt.

Marktführer der Geospatialen Analytik in Italien

Hexagon AB

Flypix AI GmbH

Eoliann S.r.l

Trilogis

IPTSAT S.r.l

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Fugro meldete einen Umsatzrückgang von 11 % im ersten Halbjahr 2025, behielt jedoch einen Auftragsbestand von USD 1,7 Milliarden bei und prognostizierte eine Erholung von 20 % im zweiten Halbjahr, angetrieben durch die Verteidigungsnachfrage.

- Mai 2025: Trimble verzeichnete im ersten Quartal 2025 einen Umsatz von USD 841 Millionen und ein organisches ARR-Wachstum von 17 % auf USD 2,4 Milliarden, mit Schwerpunkt auf KI-Upgrades in Bau- und Transport-Geospatial-Suiten.

- Januar 2025: UP42 wurde von Neo Space Group übernommen und fügte hyperspektrale Bildgebung hinzu sowie eine Erweiterung der Datenquellen auf 140 Feeds.

- Dezember 2024: xFarm Technologies ging eine Partnerschaft mit Syngenta France ein, um die geospatiale KI-Überwachung von Ackerland zu verbessern.

Berichtsumfang des Marktes für Geospatiale Analytik in Italien

Der Bericht über den Markt für Geospatiale Analytik in Italien ist segmentiert nach Angebot (Lösungen, Dienstleistungen), Typ (Oberflächenanalyse, Netzwerkanalyse, Geo-Visualisierungsanalyse), Endnutzer (Transport und Logistik, Regierung und Verteidigung, Energie, Versorgungsunternehmen und Bergbau, Banken, Finanzdienstleistungen und Versicherungen, Landwirtschaft und Forstwirtschaft, Immobilien und Bauwesen, sonstige Endnutzer), Technologie (GIS-Software, Fernerkundung und Erdbeobachtung, GNSS und Positionierung, räumliche Datenwissenschafts- und KI-Plattformen), Bereitstellung (Cloud, On-Premise), Unternehmensgröße (Großunternehmen, KMU) sowie Geografie (Nordwestitalien, Nordostitalien, Mittelitalien, Süditalien und Inseln). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Oberflächenanalyse |

| Netzwerkanalyse |

| Geo-Visualisierungsanalyse |

| Transport und Logistik |

| Regierung und Verteidigung |

| Energie, Versorgungsunternehmen und Bergbau |

| Banken, Finanzdienstleistungen und Versicherungen |

| Landwirtschaft und Forstwirtschaft |

| Immobilien und Bauwesen |

| Sonstige Endnutzer |

| GIS-Software |

| Fernerkundung und Erdbeobachtung |

| GNSS und Positionierung |

| Räumliche Datenwissenschafts- und KI-Plattformen |

| Cloud |

| On-Premise |

| Großunternehmen |

| KMU |

| Nach Angebot | Lösungen |

| Dienstleistungen | |

| Nach Typ | Oberflächenanalyse |

| Netzwerkanalyse | |

| Geo-Visualisierungsanalyse | |

| Nach Endnutzer | Transport und Logistik |

| Regierung und Verteidigung | |

| Energie, Versorgungsunternehmen und Bergbau | |

| Banken, Finanzdienstleistungen und Versicherungen | |

| Landwirtschaft und Forstwirtschaft | |

| Immobilien und Bauwesen | |

| Sonstige Endnutzer | |

| Nach Technologie | GIS-Software |

| Fernerkundung und Erdbeobachtung | |

| GNSS und Positionierung | |

| Räumliche Datenwissenschafts- und KI-Plattformen | |

| Nach Bereitstellung | Cloud |

| On-Premise | |

| Nach Unternehmensgröße | Großunternehmen |

| KMU |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Geospatiale Analytik in Italien im Jahr 2026?

Er beläuft sich auf USD 0,95 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 6,64 % USD 1,31 Milliarden erreichen.

Welcher Endnutzersektor wächst in Italien am schnellsten?

Landwirtschaft und Forstwirtschaft führt mit einem CAGR von 6,98 %, da die Verifizierung von CO₂-Gutschriften hochauflösende Erdbeobachtung erfordert.

Warum beschleunigen sich Cloud-Bereitstellungen in Italien?

Die nationale Cybersicherheitszertifizierung des Polo Strategico Nazionale und Cloud-First-Mandate für öffentliche Stellen verlagern 71,21 % der Workloads auf Cloud-Plattformen.

Was treibt die Nachfrage nach räumlichen KI-Plattformen an?

Der Zustrom kostenloser Copernicus- und IRIDE-Bilder macht Rohdaten zur Massenware, sodass Organisationen in automatisierte Änderungserkennung und Vorhersageanalyse-Pipelines investieren.

Welche Regionen Italiens geben am meisten für Geospatiale Analytik aus?

Nordwest- und Nordostitalien führen gemeinsam, angetrieben durch Industriezentren, digitale Zwillinge für Häfen und Pilotprojekte zur Präzisionslandwirtschaft.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt verzeichnet einen moderaten Konzentrationsgrad von 6 auf einer Skala von 1 bis 10, da die fünf größten Akteure zusammen etwa 60 % des Marktanteils halten, aber Nischen mit Wachstumspotenzial noch offen sind.

Seite zuletzt aktualisiert am: