Marktgröße und Marktanteil des europäischen Bildsensorenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

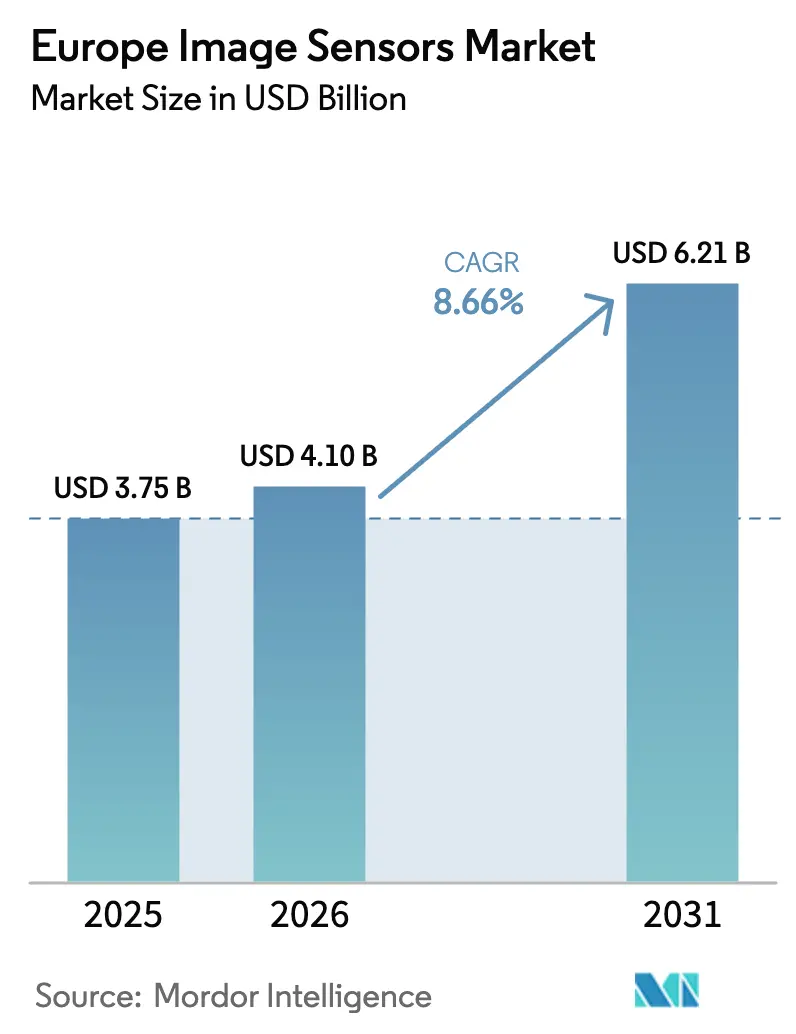

| Marktgröße im Basisjahr (2025) | 3.75 Milliarden US-Dollar |

| Marktgröße (2026) | 4.10 Milliarden US-Dollar |

| Marktgröße (2031) | 6.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.66% CAGR |

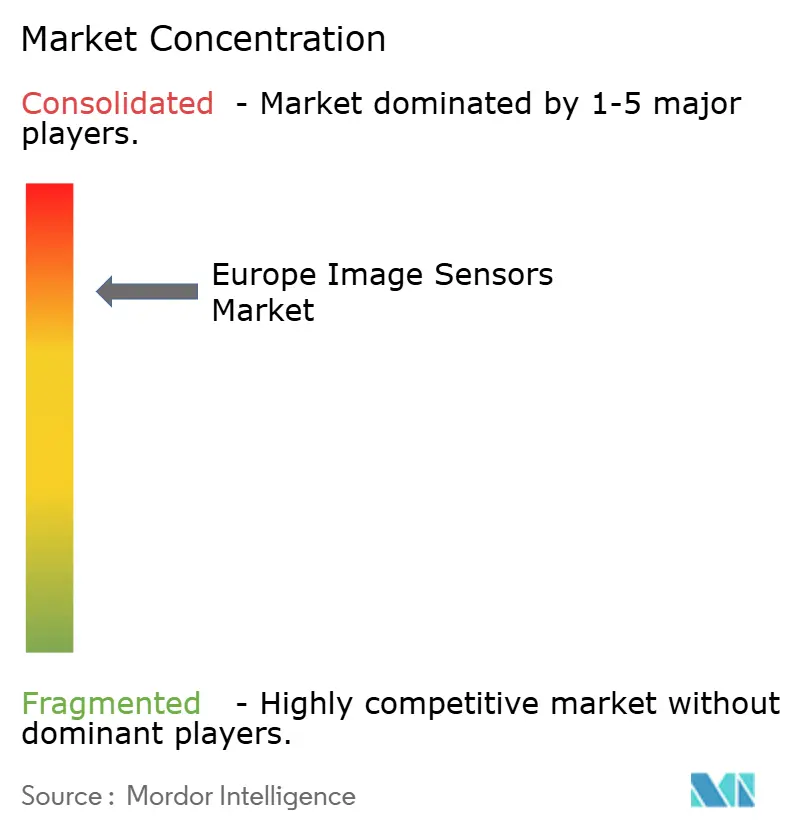

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Bildsensorenmarkts von Mordor Intelligence

Die Marktgröße des europäischen Bildsensorenmarkts wird für 2025 auf USD 3,75 Milliarden, für 2026 auf USD 4,1 Milliarden und bis 2031 auf USD 6,21 Milliarden prognostiziert, mit einem CAGR von 8,66 % von 2026 bis 2031. Der starke regulatorische Impuls durch die EU-Allgemeine Sicherheitsverordnung vom Juli 2024 und die Euro-NCAP-Protokolle 2025–2026 hat die Kameraintegration in Fahrzeugen beschleunigt, während Optik auf Wafer-Ebene und gestapelte komplementäre Metalloxid-Halbleiter (CMOS)-Architekturen die Modulhöhe verringern und die Auslesegeschwindigkeit steigern. Gleichzeitig verteilen Horizon-Europe-Fördermittel für latenzarme, sensorintegrierte künstliche Intelligenz (KI) Kapital in Richtung industrieller Maschinenvisionlinien um, und das Gesundheitswesen schwenkt auf Einweg-Chip-on-Tip-Endoskope um, die die hohen Aufbereitungskosten wiederverwendbarer Endoskope vermeiden. Die Wettbewerbsdynamik bleibt angespannt, da chinesische Anbieter Sicherheits- und Industrienischen mit niedrigeren Preisen anvisieren, während europäische Marktführer einen Vorteil bei kurzwelligen Infrarot (SWIR)- und Einzelphotonen-Lawinendioden (SPAD)-Arrays behalten. Diese Kräfte wirken zusammen, um den europäischen Bildsensorenmarkt in den Endverbrauchersegmenten Automobil, Gesundheitswesen und Industrie zu erweitern, auch wenn die Unterhaltungselektronik weiterhin den Umsatz verankert.

Wichtigste Erkenntnisse des Berichts

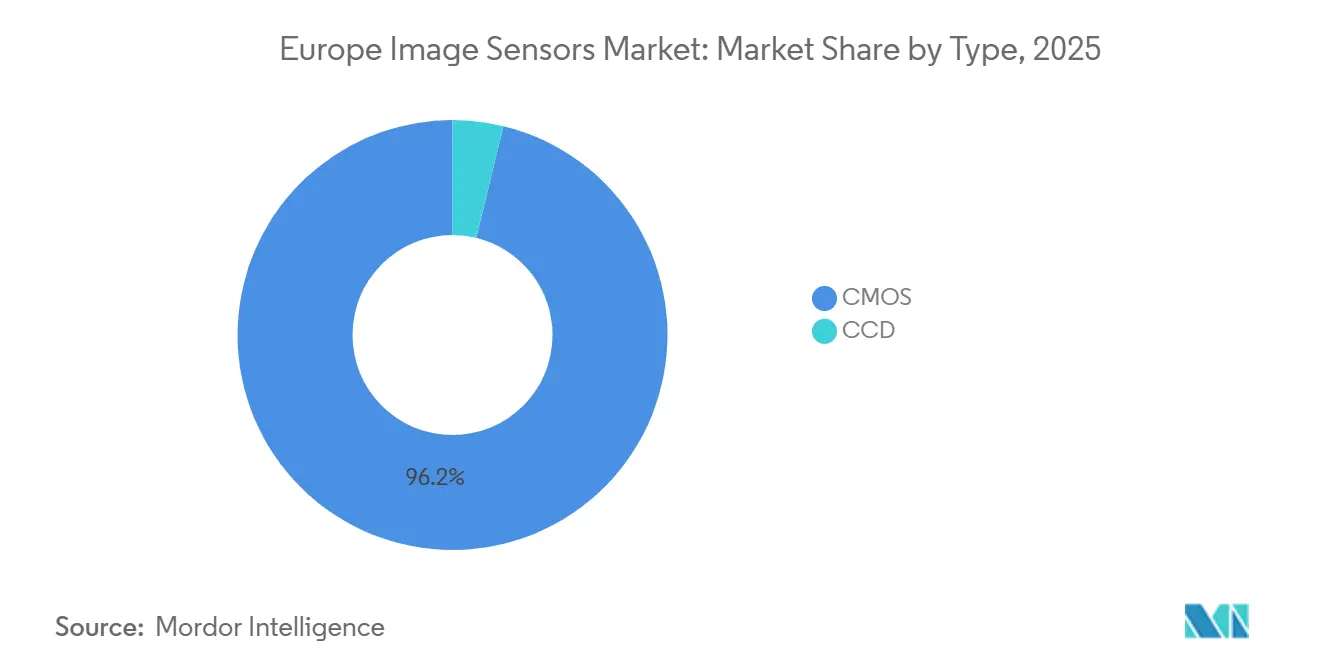

- Nach Typ führten CMOS-Sensoren mit 96,19 % des Umsatzes im Jahr 2025 und entwickeln sich bis 2031 mit einem CAGR von 9,21 % weiter, während ladungsgekoppelte Bauelemente (CCD) mit einem Anteil von weniger als 4 % eine Nische bleiben.

- Nach Auflösung entfiel auf das 25–64-Megapixel-Band 42,31 % des Umsatzes im Jahr 2025, doch Sensoren über 200 Megapixel sind mit einem CAGR von 9,06 % bis 2031 die am schnellsten wachsende Gruppe.

- Nach Spektrum dominierten Sichtlicht-Bildgeber mit 68,65 % des Werts im Jahr 2025, doch SWIR-Geräte expandieren mit einem CAGR von 8,94 %, da die pharmazeutische Qualitätskontrolle und das Kunststoffrecycling die Spektralanalyse einsetzen.

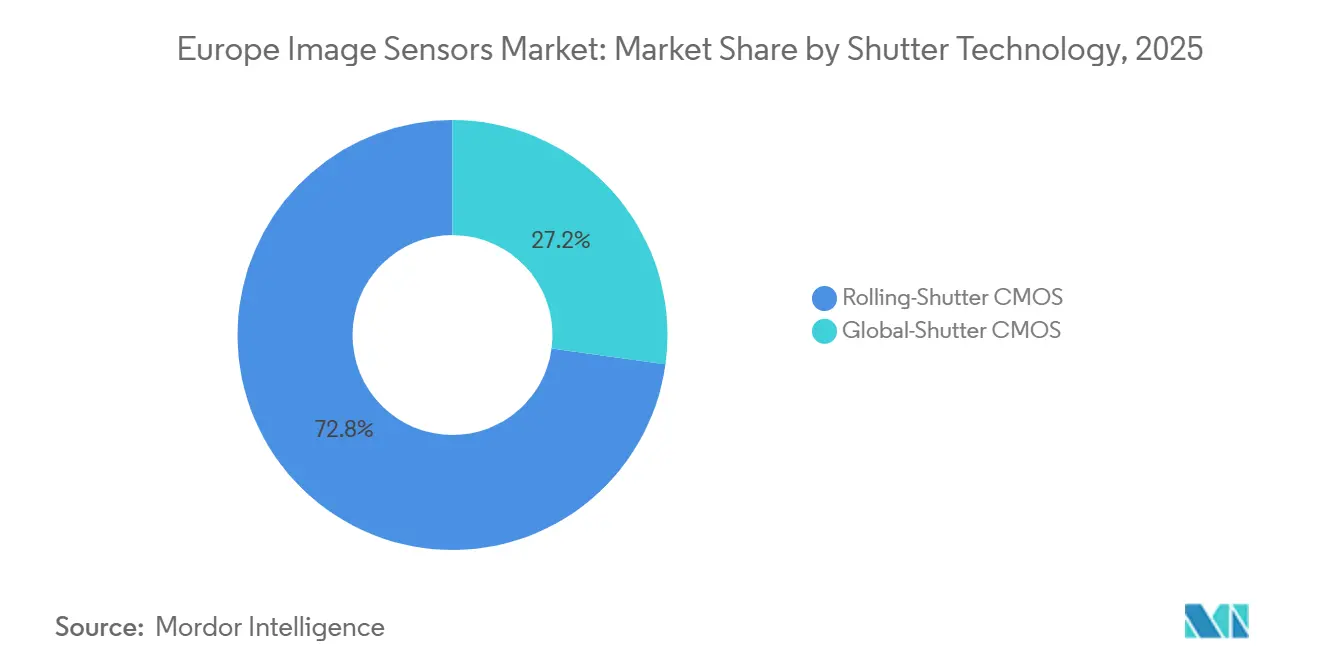

- Nach Verschlusstechnologie hielten Rolling-Shutter-Lösungen im Jahr 2025 einen Anteil von 72,83 %, während Global-Shutter-Geräte aufgrund der Nachfrage aus der Fabrikautomatisierung mit einem CAGR von 9,54 % beschleunigen.

- Nach Endverbraucherbranche entfielen auf die Unterhaltungselektronik 34,17 % des Umsatzes im Jahr 2025, während das Gesundheitswesen mit einem CAGR von 9,34 % bei Einweg-Endoskopen und Niedrigdosis-Röntgensensoren am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Bildsensorenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mehrkamera-Smartphone-Wettbewerb jenseits von 200 MP | +1.80% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Euro-NCAP-Frontkamera-Pflicht (AEB) | +2.10% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, übriges Europa | Kurzfristig (≤ 2 Jahre) |

| Migration zu Optik auf Wafer-Ebene und gestapelten CIS | +1.50% | Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Fördermittel für industrielle Maschinenbildverarbeitung | +1.30% | Deutschland, Frankreich, Italien, übriges Europa | Mittelfristig (2–4 Jahre) |

| Einweg-Chip-on-Tip-Medizinendoskopie | +0.90% | Deutschland, Vereinigtes Königreich, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Photonenzählende SPAD-Sensoren für Automobil-LiDAR-Pilotprojekte | +0.70% | Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Euro-NCAP-Frontkamera-Pflicht (AEB)

Die Euro-NCAP-Protokolle 2025 und 2026 vergeben bis zu 25 Punkte für Fahrerüberwachungs- und Fußgängererkennungsleistung, was jeden Automobilhersteller, der eine Fünf-Sterne-Bewertung anstrebt, faktisch zwingt, Nahinfrarot-Front- und Innenraumbildgeber einzusetzen.[1]Euro NCAP, „Bewertungsprotokolle 2025 und 2026”, EURONCAP.COM Integratoren verkürzten die Beschaffungszeiträume um 18–24 Monate, um die Fristen der EU-Allgemeinen Sicherheitsverordnung vom Juli 2024 einzuhalten, was die Nachfrage nach dem Angebot des europäischen Bildsensorenmarkts verstärkte. onsemi gab bekannt, dass bis zum dritten Quartal 2025 bereits 450 Millionen seiner Fahrzeugkameras im Einsatz waren, wobei 68 % der Design-Wins mit Euro-konformen Plattformen verbunden waren. Die regulatorische Prämie lenkt auch Time-of-Flight (ToF)-Module in Fahrzeugkabinen, da strengere Insassenklassifizierungsregeln die Auslösekriterien für Airbags verschärfen. Deutschlands Bosch, Continental und ZF fusionieren Seiten- und Rückansichten mit dem vorgeschriebenen Frontkamera-Feed und schaffen damit stabile Software-Schnittstellen, die etablierte Sensorlieferanten schützen. Das Mandat erhöht daher die Stückzahl pro Fahrzeug und festigt die Position etablierter Anbieter, was wesentlich zur Wachstumsdynamik des europäischen Bildsensorenmarkts beiträgt.

Mehrkamera-Smartphone-Wettbewerb jenseits von 200 MP

Die Pixelteilung in Flaggschiff-Smartphones fiel 2025 unter 0,6 µm, als Sony und OmniVision jeweils 200-Megapixel-Bauteile vorstellten und die durchschnittlichen Verkaufspreise über USD 30 pro Sensor anhoben.[2]Sony Semiconductor, „LYT-901 und IMX925 Produkthinweise”, SONY-SEMICON.COM Samsung skaliert 0,5-µm-Knoten in Hwaseong, um wieder Boden im Premiumsegment zu gewinnen, während europäische Modulhersteller in Deutschland und Frankreich Volumen gewinnen, da Submikron-Pixel engere optische Toleranzen erfordern. Kameramodule auf Wafer-Ebene integrieren die Linse direkt auf dem Die, reduzieren die Z-Höhe um 1,2 mm und ermöglichen Periskop-Teleobjektiv-Designs.[3]IEEE Xplore, „Gestapelte CMOS-Bildsensor-Architekturen”, IEEEXPLORE.IEEE.ORG Obwohl asiatische Chiphersteller das Angebot dominieren, profitiert der europäische Bildsensorenmarkt indirekt durch eine höhere Automatisierungsintensität bei Anlagen und durch eine größere Nachfrage nach Photonik-Verpackungsmaterialien, die von europäischen Spezialglas-Anbietern bezogen werden. Da sich die Premium-Android-Auslieferungen stabilisieren, stützt die Wertsteigerung eher als die reine Volumenzunahme das inkrementelle Umsatzwachstum.

Migration zu Optik auf Wafer-Ebene und gestapelten CIS

Optik auf Wafer-Ebene verbindet Mikrolinsen vor dem Vereinzeln, reduziert die Modulhöhe um bis zu 40 % und eliminiert separate Fassungen. STMicroelectronics reservierte EUR 1 Milliarde (USD 1,06 Milliarden) aus einer Kreditlinie der Europäischen Investitionsbank vom Dezember 2025, um die 300-mm-Stapelsensor-Kapazität in Crolles und Agrate zu erweitern und damit die künftige Produktion des europäischen Bildsensorenmarkts zu sichern. Sonys gestapelter IMX925 verdreifacht die Auslesegeschwindigkeit gegenüber planarem CMOS, während Hybridbondierung die parasitäre Kapazität um 35 % senkt und das Signal-Rausch-Verhältnis bei schwachem Licht um 2 dB verbessert.[4]Sony Semiconductor, „LYT-901 und IMX925 Produkthinweise”, SONY-SEMICON.COM Hybridbondierungswerkzeuge kosten bis zu USD 120 Millionen pro Stück und erfordern eine strenge Kontrolle der relativen Luftfeuchtigkeit von 30 %, ein Aufwand, der viele europäische Halbleiterfabriken dazu veranlasst, EU-Chips-Act-Subventionen zu beantragen. Langfristig verbessert der Übergang zu gestapelten Architekturen den Umsatz pro Wafer und sichert die technologische Differenzierung gegenüber kommoditisierten Rolling-Shutter-Geräten von Neueinsteigern, was die Wettbewerbsfähigkeit des europäischen Bildsensorenmarkts stärkt.

KI-gestützte Fördermittel für industrielle Maschinenbildverarbeitung

Das IMOCO4.E-Konsortium von Horizon Europe erhielt EUR 17 Millionen (USD 18 Millionen) zur Entwicklung von Edge-Computing-Plattformen, die eine Latenz von unter 10 ms liefern und damit die Grenzen der Datenschutz-Grundverordnung für Cloud-Datenübertragungen einhalten. PhotonHub Europe hat mehr als 200 kleine und mittlere Unternehmen durch Photonik-Pilotlinien geführt, die Kosten für die Integration von KI-Beschleunigern in Sensormodule gesenkt und die Einführung auf dem Fabrikboden katalysiert. ams-OSRAM sicherte sich im Februar 2025 einen Zuschuss von EUR 227 Millionen (USD 241 Millionen), um die Durchkontaktierungs-Kapazität in Premstaetten für gestapelte Industriesensoren zu vervierfachen, während Deutschlands Innovationsfonds die Fehlalarm-Rate bei der Fehlererkennung in geförderten Projekten um bis zu 60 % senkte. In Verbindung mit der liniennahen Nachfrage nach hochfrequenten Global-Shutter-Geräten vergrößern diese Anreize den adressierbaren Anteil des europäischen Bildsensorenmarkts in der Industrieautomatisierung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe EU-Energie- und Reinraumnebenkosten | -1.20% | Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte 300-mm-CIS-Kapazität | -1.00% | Deutschland, Frankreich, Italien, übriges Europa | Mittelfristig (2–4 Jahre) |

| Strenge EU-Datenschutzregeln, die den Einsatz von Gesichtserkennung einschränken | -0.60% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, übriges Europa | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im fortgeschrittenen Pixeldesign-Engineering | -0.50% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe EU-Energie- und Reinraumnebenkosten

Die Strompreise in Kontinentaleuropa sind zwei- bis dreimal höher als in Ostasien, was die Fertigungskosten erhöht, gerade als der europäische Bildsensorenmarkt von 200-mm- auf energieintensive 300-mm-Linien migriert. Heizungs-, Lüftungs- und Klimaanlagen in Reinräumen verbrauchen bis zu 40 % der gesamten Fabrikenergie, was STMicroelectronics dazu veranlasst, EUR 120 Millionen (USD 128 Millionen) in standorteigene Solar- und Kraft-Wärme-Kopplung zu investieren, um Preisschwankungen abzusichern. KPMGs Halbleiterstudie 2025 ergab, dass 66 % der regionalen Befragten Investitionsausgaben aufgrund von Energieunsicherheit aufgeschoben haben, deutlich über dem globalen Durchschnitt von 51 %. Das EUR 567 Millionen (USD 602 Millionen) schwere Premstaetten-Projekt von ams-OSRAM konzentriert sich auf Automobil- und Medizinsensoren mit hoher Variantenvielfalt und geringem Volumen sowie durchschnittlichen Verkaufspreisen über USD 5 und vermeidet damit den Kostenwettbewerb mit Smartphone-Teilen unter USD 1. Dennoch reduziert die Nachtschichtplanung zur Nutzung von Niedrigtarifzeiten die Gesamtauslastung um einige Prozentpunkte, was das aggregierte Wachstum des europäischen Bildsensorenmarkts leicht bremst.

Begrenzte 300-mm-CIS-Kapazität

Europa und der Nahe Osten verarbeiteten 2025 monatlich 3,2 Millionen 300-mm-Wafer, gegenüber 10,1 Millionen in China, und nur ein Bruchteil davon verfügt über rückseitig beleuchtete Module, die für Hochleistungsbildgeber geeignet sind. STMicroelectronics wird 2026 lediglich 2.000 Wafer pro Woche an inkrementeller 300-mm-Kapazität hinzufügen, was die Zuteilung für Automobil- und Industriekunden eng hält. Die Migdal-HaEmek-Fabrik von Tower Semiconductor bevorzugt Verbraucheranwendungen, was die Lieferzeiten für europäische Automobil-Designhäuser auf über 26 Wochen verlängert. Als Übergangslösung trennen Anbieter Pixelarrays und Logik auf separate Chips, wobei letztere auf reichlich vorhandene 65-nm-Knoten verlagert werden, während knappe Bildsensor-Wafer für die Fotodiodenschicht reserviert bleiben. Der Engpass begrenzt das kurzfristige Volumen, obwohl die Margenstabilität den Umsatzeffekt innerhalb des europäischen Bildsensorenmarkts teilweise ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: CMOS baut seinen Vorsprung durch gestapelte Die-Dynamik aus

CMOS-Geräte erzielten 2025 einen Umsatzanteil von 96,19 %, was gestapelte Architekturen widerspiegelt, die die Pixel-Auslesebandbreite verdreifachen, sowie rückseitige Beleuchtung, die die Quanteneffizienz um bis zu 40 % steigert. Sonys 24,55-Megapixel-IMX925-Global-Shutter-Bauteil läuft mit 394 Bildern pro Sekunde unter Verwendung von Kupfer-zu-Kupfer-Hybridbondierung, während STMicroelectronics' 5-Megapixel-BrightSense eine Vollbrunnkapazität von 4.000 Elektronen für 120-Dezibel-Szenen erreicht. CCD-Bildgeber mit einem Anteil von 3,81 % verbleiben in der Astronomie und Spektroskopie, da sie eine Ladungsübertragungseffizienz von über 99,999 % aufrechterhalten, obwohl elektronenvervielfachende CMOS- und SPAD-Arrays diesen Vorteil zunehmend untergraben. Eine schrittweise Verlagerung hin zu energieeffizienten mobilen Anwendungen und Euro-NCAP-konformen Fahrzeugkameras erweitert den CMOS-Anteil am europäischen Bildsensorenmarkt.

CMOS wird voraussichtlich mit einem CAGR von 9,21 % wachsen, deutlich über der Gesamtentwicklung von 8,66 %, während CCD im niedrigen einstelligen Bereich zurückgeht. Ein Großteil des inkrementellen Wachstumspotenzials des europäischen Bildsensorenmarkts stammt aus gestapelten Dies, die KI-Beschleuniger und On-Chip-Datenkomprimierung integrieren und den Off-Sensor-Bandbreitenbedarf reduzieren. Das Leistungsmerkmal steigert die Leistung auf Subsystemebene und rechtfertigt Premiumpreise, die die höheren Waferkosten von Durchkontaktierungen überwiegen. Nischen-CCD-Möglichkeiten in wissenschaftlichen Instrumenten bleiben bestehen, sind jedoch für den Gesamtumsatz unerheblich.

Nach Auflösung: Mittleres Pixelsegment dominiert, Ultra-Hochauflösungssegment beschleunigt

Die 25–64-Megapixel-Klasse hielt 2025 einen Anteil von 42,31 % der Auslieferungen und wird für die Rundumsicht-Fusion in Fahrzeugen und die Leiterplatteninspektion bevorzugt, wo ausgewogene Bildrate und Auflösung wichtig sind. Einheiten über 200 Megapixel wuchsen von einer vernachlässigbaren Basis auf 200 Millionen Smartphone-Steckplätze im Jahr 2025, angetrieben durch verlustfreien digitalen Zoom und Multi-Frame-Superauflösungsalgorithmen, die auf hyperspektralen Daten basieren. Diese Gruppe skaliert mit einem CAGR von 9,06 % und übertrifft damit alle anderen Segmente und trägt einen überproportionalen Anteil zum inkrementellen Wachstum des europäischen Bildsensorenmarkts bei.

Niedrigere Segmente unter 8 Megapixel behalten ihre Relevanz in Rückfahrkamera- und Videokonferenzmodulen, insbesondere da Unternehmens-Laptops Webcams auf 1080p aufrüsten. Das 9–24-Megapixel-Segment ist mit etwa einem Fünftel der Auslieferungen stabil und umfasst 12-Megapixel-Selfie-Kameras und 20-Megapixel-Medizinendoskope. Die Dynamik im mittleren Segment wird anhalten, da Industrie- und Automobilsysteme keine Kompromisse bei der Bildrate eingehen können, während die hohen Durchschnittsverkaufspreise von Hochauflösungssensoren dafür sorgen, dass der Umsatzmix nach oben tendiert und die Premiumschicht des europäischen Bildsensorenmarkts stützt.

Nach Spektrum: Sichtbares Licht bleibt Kern, SWIR gewinnt an Fahrt

Sichtbare RGB-Einheiten lieferten 2025 68,65 % des Umsatzes, da sie Smartphones, Sicherheitskameras und Fahrerassistenz-Stacks verankern. Nahinfrarot (NIR)-Bildgeber, die etwa ein Fünftel der Auslieferungen ausmachen, erfüllen die Anforderungen an die Fahrerüberwachung im Innenraum und Gesichtserkennung bei schwachem Licht. Kurzwellige Infrarotsensoren expandieren mit einem CAGR von 8,94 %, da die Halbleiter-Wafer-Inspektion und die Kunststoffsortierung Spektralsignaturen jenseits der Silizium-Bandlücke erfordern.

Sonys SenSWIR-Indiumgalliumarsenid-Linie dringt in die Wafer-Metrologie ein, während italienische Integratoren SWIR zur Identifizierung von Polymerflockensorten beim Recycling einsetzen. Ultraviolett- und Thermalsegmente zusammen repräsentieren weniger als 10 % des Marktanteils des europäischen Bildsensorenmarkts, doch Thermal-Arrays erfreuen sich einer stabilen Nachfrage in der Perimetersicherheit und der vorausschauenden Wartung. Da die SWIR-Kosten sinken und die Prozesszuverlässigkeit steigt, erschließen neue Anwendungsfälle zusätzliche Breite für den europäischen Bildsensorenmarkt.

Nach Verschlusstechnologie: Rolling-Shutter dominiert das Volumen, Global-Shutter treibt das Wachstum

Rolling-Shutter-CMOS machte 2025 72,83 % des Werts aus, da die Architektur bei kostenempfindlichen Hochauflösungs-Mobilsensoren überzeugt. Bewegungsartefakte begrenzen die Einführung in der Maschinenbildverarbeitung, was Fabriken dazu veranlasst, Global-Shutter-Bauteile wie onsemis AR0235 zu spezifizieren, das 120 Bilder pro Sekunde ohne Verzerrung aufnimmt. Global-Shutter-Auslieferungen werden mit einem CAGR von 9,54 % wachsen, mehr als einen Prozentpunkt schneller als der europäische Bildsensorenmarkt insgesamt, unterstützt durch Barcode-Scanning, Robotik und autonome Fahrzeuge.

Die Fertigungskomplexität erhöht die Waferkosten um 30–50 % aufgrund von Speicherknoten innerhalb jedes Pixels, doch Kunden tolerieren den Aufpreis, um Fehlausschüsse oder Sicherheitsrisiken zu vermeiden. Hybridarchitekturen entstehen, bei denen pixelinternes SRAM Rolling-Designs für moderate Geschwindigkeiten ergänzt und historische Unterschiede verwischt. Ungeachtet dessen werden leistungsorientierte Nutzer weiterhin zu Global-Shuttern tendieren und den Technologiemix des europäischen Bildsensorenmarkts erweitern.

Nach Endverbraucherbranche: Unterhaltungselektronik führt, Gesundheitswesen wächst stark

Die Unterhaltungselektronik erzielte 2025 34,17 % des Umsatzes auf der Grundlage von Mehrkamera-Smartphones und Smart-Home-Geräten. Der Automobilbereich folgte mit etwa 28 %, da Euro-NCAP-Regeln 6–8 Kameras pro Premiumfahrzeug vorschreiben und den Marktanteil des europäischen Bildsensorenmarkts bei Anbietern stärken, die auf Frontkamera-, ToF- und Fahrerüberwachungsbedarf ausgerichtet sind. Die Industrieautomatisierung nahm etwa 18 % ein und profitierte von der Hochgeschwindigkeits-Global-Shutter-Inspektion.

Das Gesundheitswesen ist mit einem CAGR von 9,34 % der am schnellsten wachsende Bereich, da Einweg-Chip-on-Tip-Endoskope, die mit OmniVisions OH0TA-Sensor unter USD 200 pro Einheit angeboten werden, hohe Sterilisationskosten und das Risiko von Kreuzkontaminationen eliminieren. EU-geförderte Perowskit-Photonenzähl-Detektoren versprechen eine geringere Strahlendosis bei der Röntgenbildgebung und stärken den Schwung. Sicherheit, Luft- und Raumfahrt sowie wissenschaftliche Forschung runden den Rest ab, jeweils mit spezialisierten Anforderungen, die Premiumpreise im europäischen Bildsensorenmarkt aufrechterhalten.

Geografische Analyse

Deutschlands Anteil von 28,75 % im Jahr 2025 ergibt sich aus seiner Position als Automobilzentrum Europas, wo Tier-1-Zulieferer sechs oder mehr Kameras pro Fahrzeug integrieren, um automatisierte Brems- und Fahrerüberwachungsstandards zu erfüllen. Maschinenvisions-Unternehmen in Bayern und Baden-Württemberg verbrauchen erhebliche Mengen für pharmazeutische, Lack- und Logistik-Inspektionsaufgaben. STMicroelectronics-Co-Design-Zentren in München und Stuttgart sichern Steckplätze in neuen Sicherheitsarchitekturen, während onsemi 2025 68 % seiner globalen ADAS-Design-Wins in Euro-konformen Projekten verzeichnete. Das Wachstum moderiert sich auf etwa 8,2 % jährlich, da die Fahrzeugproduktion ein Plateau erreicht, doch die Wertsteigerung durch KI-reiche Bildgeber stützt den deutschen Anteil am europäischen Bildsensorenmarkt.

Italien ist auf dem Weg zu einem CAGR von 9,31 % bis 2031, dem höchsten in der Region, da STMicroelectronics in Agrate wöchentlich 4.000 300-mm-Wafer hinzufügt und 40 % einer EUR 1 Milliarde (USD 1,06 Milliarden) schweren Kreditlinie der Europäischen Investitionsbank in lokale Forschung und Entwicklung lenkt. Medizingeräte-Cluster in der Lombardei und der Emilia-Romagna sind frühe Anwender von Global-Shutter-Sensoren für 120-Bilder-pro-Sekunde-Inspektionen. Der in Avezzano ansässige LFoundry-110-nm-ARCADIA-Prozess diversifiziert die nationale Kapazität über die Verbraucherbildgebung hinaus. Diese Entwicklungen festigen Italiens Position als Wachstumspfeiler innerhalb des europäischen Bildsensorenmarkts.

Frankreich, das Vereinigte Königreich und das übrige Europa umfassten zusammen etwa 46 % des Werts im Jahr 2025. Die STMicroelectronics-Leitfabrik in Crolles wird bis 2027 14.000 Wafer pro Woche erreichen und verankert optische Sensorik und Silizium-Photonik in Frankreich, während Sofradir und Ulis Thermal-Arrays für die Verteidigung liefern. Im Vereinigten Königreich liefert Teledyne e2v großformatige CCD-Sensoren für Weltraumteleskope, und Clarity Sensors sicherte sich 2025 einen Zuschuss von EUR 2,49 Millionen (USD 2,63 Millionen) zur Produktentwicklung von Perowskit-Röntgendetektoren. Österreichs ams-OSRAM und die bevorstehende Siliziumkarbid-Linie von onsemi in der Tschechischen Republik diversifizieren die Lieferkette im übrigen Europa. Gemeinsam erweitern diese Standorte die geografische Breite und Resilienz des europäischen Bildsensorenmarkts.

Wettbewerbslandschaft

Sony, Samsung und onsemi kontrollierten 2025 mehr als 70 % des regionalen Umsatzes und verleihen dem europäischen Bildsensorenmarkt eine konzentrierte Struktur. Sonys Portfolio umfasst industrielle Pregius-, Sicherheits-Starvis- und mobile Exmor-Linien, und das Unternehmen deutete an, seine Sensorsparte auszugliedern, um einen Unternehmenswert von USD 35–49 Milliarden freizusetzen. onsemi dominiert Fahrzeug-Fahrerassistenzkameras mit einem Anteil von 68 % im Jahr 2025 und nutzt die eigene 300-mm-Kapazität in East Fishkill, um externe Foundry-Engpässe zu vermeiden. STMicroelectronics hält 8–10 % des regionalen Umsatzes, doch seine EUR 1 Milliarde (USD 1,06 Milliarden) schwere Kreditlinie positioniert das Unternehmen zur Skalierung der optischen Sensorik und Silizium-Photonik-Integration und stärkt Europas eigenständige Position.

Chinesische Herausforderer SmartSens, Gpixel und GalaxyCore intensivierten 2025 ihre europäischen Design-Win-Aktivitäten in Sicherheits- und Industriemärkten und boten Geräte zu Preisen an, die 20–30 % unter denen der etablierten Anbieter lagen. Europäische Anbieter kontern mit differenzierten SWIR-, SPAD- und Perowskit-Detektoren, die spezialisiertes Prozess-Know-how erfordern. Das EUR 567 Millionen (USD 602 Millionen) schwere Premstaetten-Programm von ams-OSRAM vervierfacht die Durchkontaktierungs-Kapazität für gestapelte Automobil- und Medizinbildgeber, während STMicroelectronics' Silizium-Photonik-Roadmap diffraktive Optik auf CIS-Wafer integriert, um die Bauteilanzahl zu reduzieren. Fusionen, wie die geplante USD 950 Millionen schwere Übernahme des MEMS-Portfolios von NXP durch STMicroelectronics, erweitern den Sensor-Fußabdruck und vertiefen die Kundenbindung.

Die Angebotskonzentration fördert die vertikale Integration, wobei Tier-1-Zulieferer proprietäre Bildsignalverarbeitungsalgorithmen einbetten, die die Wechselkosten erhöhen. Strategische Nischen in SWIR, photonenzählendem Röntgen und Festkörper-LiDAR bieten Freiraum für Start-ups, doch der Zugang zu knappen 300-mm-Linien bleibt ein Hürde. Insgesamt dämpfen anhaltende Kapitalinvestitionen der etablierten Anbieter und EU-Förderprogramme die Marktanteilserosion und halten die Führungspositionen innerhalb des europäischen Bildsensorenmarkts stabil.

Marktführer im europäischen Bildsensorenmarkt

Sony Semiconductor Solutions

STMicroelectronics

Samsung System LSI (ISOCELL)

OmniVision Technologies

ON Semiconductor Corporation.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: STMicroelectronics meldete einen Q1-Umsatz von USD 2,52 Milliarden; Analog, MEMS und Sensoren sanken um 23,9 % im Jahresvergleich, da die Schwäche im Mobilfunkgerätesegment anhielt.

- März 2025: Sony bestätigte einen 200-MP-Sensor für das Xperia 1 VII, um Samsungs HP2 entgegenzuwirken und das Rennen um Ultra-Hochauflösung zu intensivieren.

- Januar 2025: Niederländische Exportkontrollen für fortschrittliche Lithografie treten ab April 2025 in Kraft und belasten ASMLs China-Umsatz sowie die EU-Kapazitäten.

- Dezember 2024: Photonics Management übernahm die Imaging-Solutions-Sparte von BAE Systems und fügte damit CMOS-Linien in Luft- und Raumfahrtqualität hinzu.

Berichtsumfang des europäischen Bildsensorenmarkts

Der Bericht über den europäischen Bildsensorenmarkt ist segmentiert nach Typ (CMOS, CCD), Auflösung (≤ 8 MP, 9–24 MP, 25–64 MP, 65–200 MP, > 200 MP), Spektrum (sichtbares RGB, Nahinfrarot NIR, kurzwelliges Infrarot SWIR, Ultraviolett UV, Thermal LWIR), Verschlusstechnologie (Rolling-Shutter-CMOS, Global-Shutter-CMOS), Endverbraucherbranche (Unterhaltungselektronik, Gesundheitswesen, Industrie, Sicherheit und Überwachung, Automobil und Transport, Luft- und Raumfahrt sowie Verteidigung, sonstige Endverbraucherbranchen) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CMOS |

| CCD |

| Kleiner oder gleich 8 MP |

| 9–24 MP |

| 25–64 MP |

| 65–200 MP |

| Mehr als 200 MP |

| Sichtbar (RGB) |

| Nahinfrarot (NIR) |

| Kurzwelliges Infrarot (SWIR) |

| Ultraviolett (UV) |

| Thermal / Langwelliges Infrarot (LWIR) |

| Rolling-Shutter-CMOS |

| Global-Shutter-CMOS |

| Unterhaltungselektronik |

| Gesundheitswesen |

| Industrie |

| Sicherheit und Überwachung |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Übriges Europa |

| Nach Typ | CMOS |

| CCD | |

| Nach Auflösung | Kleiner oder gleich 8 MP |

| 9–24 MP | |

| 25–64 MP | |

| 65–200 MP | |

| Mehr als 200 MP | |

| Nach Spektrum | Sichtbar (RGB) |

| Nahinfrarot (NIR) | |

| Kurzwelliges Infrarot (SWIR) | |

| Ultraviolett (UV) | |

| Thermal / Langwelliges Infrarot (LWIR) | |

| Nach Verschlusstechnologie | Rolling-Shutter-CMOS |

| Global-Shutter-CMOS | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Gesundheitswesen | |

| Industrie | |

| Sicherheit und Überwachung | |

| Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des europäischen Bildsensorenmarkts bis 2031?

Es wird erwartet, dass er USD 6,21 Milliarden erreicht, gegenüber USD 4,1 Milliarden im Jahr 2026.

Welches Land wird voraussichtlich das stärkste Wachstum bei der europäischen Bildsensoren-Nachfrage verzeichnen?

Italien, mit einem CAGR von 9,31 %, angetrieben durch neue 300-mm-Kapazitätserweiterungen und eine wachsende Medizingeräte-Basis.

Warum gewinnen Global-Shutter-Sensoren in der Fabrikautomatisierung Marktanteile?

Sie eliminieren Bewegungsunschärfe bei hohen Liniengeschwindigkeiten, verbessern die Genauigkeit der Fehlererkennung und reduzieren Fehlausschüsse.

Wie beeinflussen EU-Vorschriften die Einführung von Fahrzeugkameras?

Euro NCAP und die Allgemeine Sicherheitsverordnung schreiben Front- und Fahrerüberwachungskameras vor und erhöhen die Mindestanzahl an Kameras pro Neufahrzeug.

Welcher technologische Wandel ermöglicht höhere Auflösungen ohne dickere Kameramodule?

Optik auf Wafer-Ebene verbindet Linsen direkt auf dem Sensor-Wafer und reduziert die Modulhöhe um bis zu 40 %.

Welches Spektralband wächst in den europäischen Bildsensorenanwendungen am schnellsten?

Kurzwellige Infrarotsensoren, die mit einem CAGR von 8,94 % wachsen, da Industrien die Spektralbildgebung zur Qualitätskontrolle einsetzen.

Seite zuletzt aktualisiert am: