Asien Pazifik MLCC Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

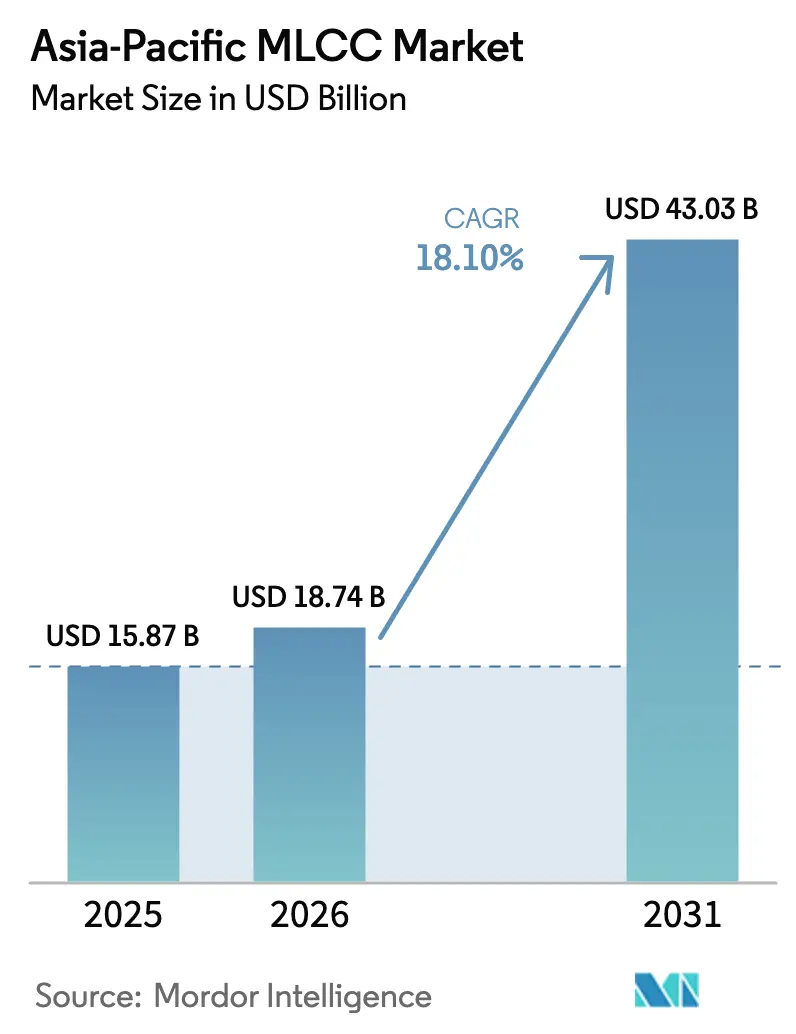

| Marktgröße im Basisjahr (2025) | 15.87 Milliarden US-Dollar |

| Marktgröße (2026) | 18.74 Milliarden US-Dollar |

| Marktgröße (2031) | 43.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.10% CAGR |

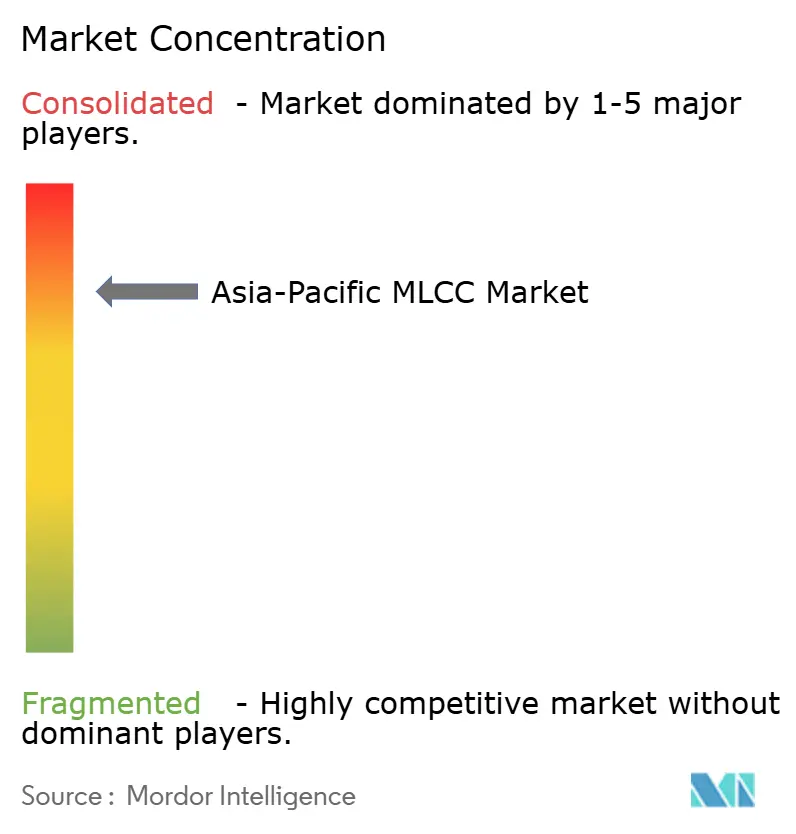

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien Pazifik MLCC Marktanalyse von Mordor Intelligence

Es wird erwartet, dass die Asien Pazifik MLCC Marktgröße von 15,87 Milliarden USD im Jahr 2025 auf 18,74 Milliarden USD im Jahr 2026 anwächst und bis 2031 einen Wert von 43,03 Milliarden USD bei einer CAGR von 18,10 % über den Zeitraum 2026–2031 erreicht. Im Jahr 2025 zählen zu den Nachfrageinflexionspunkten der Rollout von 5G-Basisstationen, die Expansion von KI-Servern und ein steiler Anstieg der Produktion von Elektrofahrzeugen (EV) – allesamt Faktoren, die Tausende von Kondensatoren pro Endprodukt einbetten und damit den Stückverbrauch im Asien Pazifik MLCC Markt erheblich steigern. Robuste staatliche Anreize in China, Indien und Südostasien schaffen zusätzliche Kapazitäten, während der Übergang zu Hochspannungs-48-V- und aufkommenden 800-V-Fahrzeugplattformen die durchschnittlichen Verkaufspreise parallel zu den Volumina erhöht. Eine angespannte Rohstoffversorgung, insbesondere bei Nickelelektroden und Bariumtitanatpulvern, sorgt für Preisdisziplin bei qualifizierten Lieferanten, selbst wenn sich die Konversionsausbeuten auf Wafer-Ebene insgesamt verbessern. Wettbewerbsstrategien drehen sich um Miniaturisierungsführerschaft, gewonnene Automotive-Designaufträge für hohe Zuverlässigkeit und geografische Diversifizierung der Produktionsstandorte nach Vietnam, Malaysia und auf die Philippinen. Der gleichzeitige Anstieg bei KI-Edge-Hardware und der Miniaturisierung von Unterhaltungselektronik verschafft Unternehmen, die Sub-0402-Formate in Massenproduktion herstellen können, einen erheblichen Wallet-Share-Vorteil.

Wesentliche Erkenntnisse des Berichts

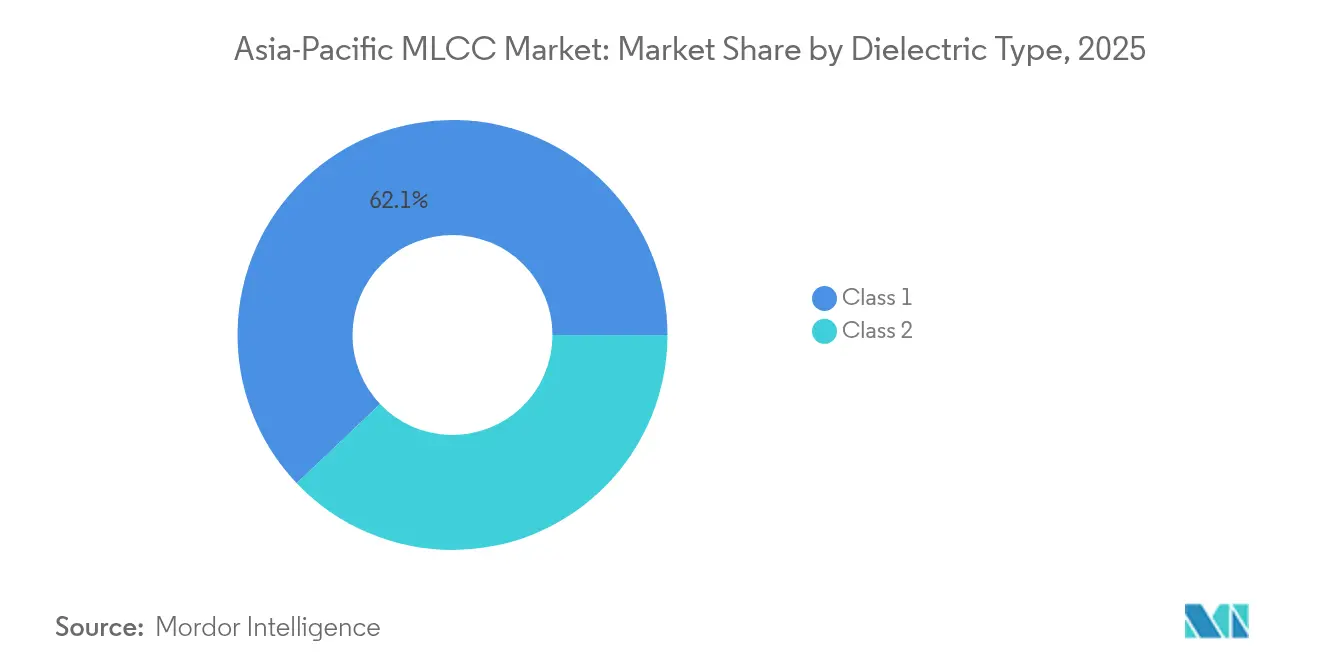

- Nach Dielektrikumtyp hielt Klasse 1 im Jahr 2025 einen Anteil von 62,10 % am Asien Pazifik MLCC Markt und wird voraussichtlich bis 2031 mit einer CAGR von 19,05 % expandieren.

- Nach Gehäusegröße entfiel im Jahr 2025 ein Anteil von 55,85 % des Asien Pazifik MLCC Markts auf das 201-Gehäuse, während das 402-Format das schnellste Wachstum mit einer CAGR von 19,10 % bis 2031 liefern soll.

- Nach Spannung hielten Niederspannungs-MLCCs (≤100 V) im Jahr 2025 einen Anteil von 58,90 % am Asien Pazifik MLCC Markt, während Hochspannungsteile (≥500 V) im gleichen Zeitraum voraussichtlich mit einer CAGR von 18,35 % wachsen werden.

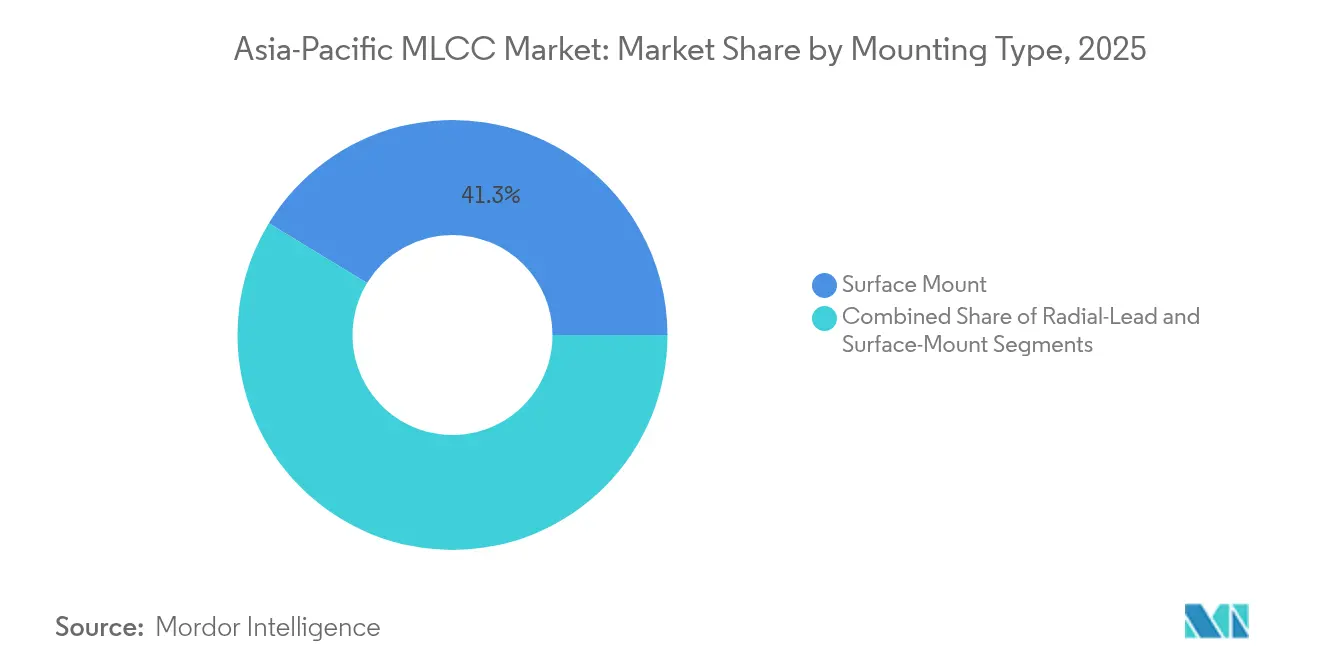

- Nach MLCC-Montageart führte die Oberflächenmontagetechnologie den Asien Pazifik MLCC Markt mit einem Anteil von 41,30 % im Jahr 2025 an; Metallkappenvarianten verzeichneten die höchste CAGR von 18,95 % bis 2031.

- Nach Endverbraucheranwendung repräsentierte Unterhaltungselektronik im Jahr 2025 einen Anteil von 50,95 % an der Asien Pazifik MLCC Marktgröße, während die Automotive-Nachfrage voraussichtlich mit einer CAGR von 19,35 % bis 2031 ansteigen wird.

- Nach Geografie dominierte der übrige Asien Pazifik-Raum den Asien Pazifik MLCC Markt mit einem Anteil von 43,75 % im Jahr 2025; China wies im Prognosezeitraum die schnellste CAGR von 19,25 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien Pazifik MLCC Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 5G-fähigen Smartphone-Produktion | +4.2% | China, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Fahrzeugen steigert das MLCC-Volumen pro Fahrzeug | +5.8% | China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Miniaturisierung der Unterhaltungselektronik erfordert höhere Kapazitätsdichte | +3.1% | Panregional | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von KI-Edge-Geräten, die Hochfrequenz-MLCC erfordern | +2.9% | China, Japan, Taiwan | Mittelfristig (2–4 Jahre) |

| Großflächiger Aufbau von 5G-Basisstationen in ganz Asien | +3.7% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreizprogramme zur Ausweitung der Fertigung elektronischer Komponenten | +2.2% | Indien, China, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der 5G-fähigen Smartphone-Produktion

Mobiltelefone der vierten Generation enthielten im Durchschnitt 800–900 MLCCs, während 5G-Flaggschiffe heute 1.200–1.500 Einheiten integrieren. China allein strebt bis 2027 mehr als 5 Millionen Basisstationen an – ein Infrastrukturschub, der die Nachfrage nach Hochgüte-(Q-)Äquivalenten unter 1 nH für den Einsatz in HF-Frontend-Modulen von Mobiltelefonen beflügelt. Muratas Einführung eines Hochgüte-100-V-MLCC im 0402-Gehäuse im Februar 2024 veranschaulicht, wie Lieferanten mit proprietären Keramikchemien Designplätze in ultrakompackten Antennen und Filterbänken belegen. [1]Murata Manufacturing Co., Ltd., "Murata stellt den weltweit kleinsten Hochgüte-100-V-MLCC vor," murata.com Koreanische und japanische Hersteller, die bereits führende Mobiltelefon-OEMs beliefern, profitieren zuerst, während chinesische Marken die lokale Beschaffung für den lokalen Markt beschleunigen, um geopolitische Risiken abzufedern.

Elektrifizierung von Fahrzeugen steigert das MLCC-Volumen pro Fahrzeug

Batterie-Elektrofahrzeuge benötigen 18.000–20.000 Kondensatoren, verglichen mit 3.000–5.000 Einheiten in Benzinmodellen, was das Automobil zum am schnellsten wachsenden Einsatzbereich innerhalb des Asien Pazifik MLCC Markts macht. Die Migration zu 48-V-Hilfssystemen und 800-V-Traktionswechselrichtern erhöht die Spannungsklassen auf 100 V und darüber, was TDK im April 2025 zur Markteinführung eines 10-µF-100-V-MLCC veranlasste, der nach AEC-Q200-Standards qualifiziert ist. [2]TDK Corporation, "Mehrschichtige Keramikkondensatoren mit branchenweit höchster Kapazität bei 100 V," tdk.com Samsung Electro-Mechanics folgte im Februar 2025 mit dem ersten LiDAR-zertifizierten Kondensator und unterstrich damit, wie ADAS-Subsysteme den gesamten adressierbaren Inhalt pro Fahrzeug erweitern. Automotive-Qualifikationszyklen dauern drei bis fünf Jahre und erhalten damit die Preissetzungsmacht für etablierte Marktteilnehmer.

Miniaturisierung der Unterhaltungselektronik erfordert höhere Kapazitätsdichte

Murata erreichte im Juli 2024 100 µF in einem 0603-Gehäuse, reduzierte dabei die Platinenfläche um 60 % und verdoppelte die Kapazität pro Quadratmillimeter. Wearables, faltbare Telefone und ultraschlanke Laptops orientieren sich zunehmend an Sub-0402-Grundflächen. Kyocera-AVXs Einführung eines 47-µF-0402-Bauteils im März 2025 demonstriert eine schnelle Nachfolgedynamik, die die Einstiegshürde für Lieferanten ohne Dünnschicht-Abscheidungskompetenz erhöht. Mit dem Vordringen von 0201-Bauelementen in Stromverteilungsnetze können Fertigungsanlagen ohne optische Metrologie und Defektdichtekontrollen nicht mit den Ausbeuten mithalten.

Aufkommen von KI-Edge-Geräten, die Hochfrequenz-MLCC erfordern

KI-Server beanspruchen das 2- bis 3-fache der Gesamtkapazität herkömmlicher Racks und erfordern sehr niedrige ESR-Werte bei Frequenzen oberhalb von 500 kHz. Samsung Electro-Mechanics' 25-V-Portfolio für DDR5-Speicherregler adressiert genau diesen Schaltreglerbetriebsbereich. Chinas Aufbau von KI-Rechenzentren, der im Rahmen des 14. Fünfjahresplans gefördert wird, konzentriert die Nachfrage nach diesen Premium-MLCCs in den Clustern Guangdong, Shanghai und Jiangsu. Japanische und koreanische Lieferanten mit starkem Hochfrequenz-Know-how sichern sich frühe Produktionsvolumina, während taiwanesische ODMs die Qualifizierung von Zweitquellen fördern, um die Versorgung zu stabilisieren.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronisches Angebot-Nachfrage-Ungleichgewicht treibt Preisvolatilität an | -2.8% | Panregional | Kurzfristig (≤ 2 Jahre) |

| Nickel- und Seltenerdelementkostenschwankungen | -1.9% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Rohstoffversorgungsunterbrechungen durch Naturkatastrophen | -2.4% | Vereinigte Staaten, Japan, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Hohe technische Eintrittsbarrieren begrenzen neue Kapazitäten | -1.5% | Global Asien Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronisches Angebot-Nachfrage-Ungleichgewicht treibt Preisvolatilität an

Seit 2020 haben führende Hersteller ihre Kapazitäten auf Automotive- und Industriequalitäts-SKUs umgelenkt, wodurch mittelwertige Standard-MLCCs unterversorgt blieben. Die Lieferzeiten für gängige 0402-1-µF-16-V-Teile stiegen Anfang 2025 auf über 52 Wochen und schränkten damit nachgelagerte Leiterplattenbestücker ein. Naturkatastrophenereignisse – wie die Unterbrechung des Abbaus von hochreinem Quarz durch Hurrikan Helene im September 2024 – legten die Fragilität vorgelagerter Einsatzstoffe offen, die für feinkörnige Dielektrikapulver entscheidend sind. [3]TechXplore, "Hurrikan Helene schließt NC-Mine, die für die Halbleiterversorgung entscheidend ist," techxplore.com Vertikal integrierte Unternehmen, die die Synthese von Keramikpulvern und interne Galvanisierungslinien besitzen, sind besser in der Lage, Engpässe zu bewältigen als Händler, die auf Spotkäufe angewiesen sind.

Nickel- und Seltenerdelementkostenschwankungen

Elektrodenstapel verbrauchen Nickelpaste, während Hochpermittivitäts-Keramiksysteme auf Dysprosium und andere schwere Seltenerdelemente angewiesen sind. Chinas Regulierungen vom Oktober 2024 führten Rückverfolgbarkeitsaudits bei Exportquoten ein, was die Handelsverfügbarkeit einschränkte und die Spotpreise trotz eines früheren Rückgangs von 30 % im selben Jahr ansteigen ließ. Lieferanten mit Terminverträgen und Rückgewinnungstechnologien können Schwankungen der Bruttomarge teilweise abpuffern; kleinere Marktteilnehmer sehen ihre Rentabilität bei schwankenden Pulverpreisen schwinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumtyp: Klasse 1 behauptet Leistungsvorsprung

Klasse-1-Bauelemente hielten im Jahr 2025 einen Anteil von 62,10 %, eine Führungsposition, die auf der nahezu nullwertigen Temperaturkoeffizientleistung basiert – unverzichtbar für HF-Leistungsverstärker und präzise Taktgeberschaltungen. Die durchschnittlichen Verkaufspreise für Klasse-1-Teile tendieren dazu, 15–20 % höher zu sein als jene für Klasse-2-Teile, da volumetrische Effizienzausbeuten den Bedarf an stabiler Kapazität im Temperaturbereich von –55 °C bis 125 °C nicht ausgleichen können. Infolgedessen ist die Asien Pazifik MLCC Marktgröße, die an Klasse 1 geknüpft ist, auf dem Weg, von 11,74 Milliarden USD im Jahr 2026 auf 28,06 Milliarden USD bis 2031 zu steigen. Japans Vorteil beim geistigen Eigentum bei C0G/NP0-Chemien hält Hochbarrierekontrolle aufrecht, während chinesische Fertigungsexpansionen derzeit auf Klasse-2-Hochkapazitätslinien ausgerichtet sind.

Steigende 5G-Funkstückzahlen ziehen die Klasse-1-Nachfrage in den zweistelligen Wachstumsbereich in den Sektoren Mobiltelefon, Kleinzelle und Basisstation. Gleichzeitig straffen automotive elektronische Steuergeräte ihre Toleranzfenster unter den ISO-26262-Funktionssicherheitsnormen, was Tier-1-Zulieferer dazu veranlasst, Klasse 1 für Antriebsstrang- und Bremssteuerungen zu bevorzugen. Diese duale Adoptionskurve erklärt, warum der Asien Pazifik MLCC Markt eine der höchsten Wachstumsprämien im Vergleich zu anderen passiven Komponenten verzeichnet.

Nach Gehäusegröße: 402-Format überholt die Führung des 201-Formats

201-Gehäuse erzielten im Jahr 2025 einen Umsatzanteil von 55,85 %, doch verzeichnet das 402-Format die schnellste CAGR von 19,10 % bis 2031. Diese Entwicklung ist auf einen Wendepunkt zurückzuführen, bei dem Ingenieure für Stromversorgungsnetzwerke mehr als 22 µF bei Grundflächen von nicht mehr als 0,6 mm Dicke anstreben. Muratas Ankündigung von 100 µF im 0603-Gehäuse verdeutlicht, wie die fortschreitende Miniaturisierung sich in immer kleinere Bauformen ausbreitet, ohne dabei an Kapazitätsdichte einzubüßen. Mit dem Übergang der Asien Pazifik MLCC-Branche zu 20-µm-Keramikschichten wird die Defektdichtekontrolle zum entscheidenden Faktor für realisierbare Sub-0402-Ausbeuten.

Die Asien Pazifik MLCC Marktgröße im Zusammenhang mit 402-Lieferungen wird voraussichtlich von 4,34 Milliarden USD im Jahr 2026 auf 10,44 Milliarden USD im Jahr 2031 steigen. Produktionsstandorte befinden sich zunehmend in Malaysia und Vietnam, wo neu errichtete Reinräume eine „Kopierpräzise”-Replikation von Prozessrezepten der Hauptwerke ermöglichen. Kapitalausgabenzuteilungen zielen auf doppelt versorgbare Sinteröfen ab, um Energieunterbrechungsrisiken abzusichern.

Nach Spannung: Hochspannungs-SKUs erzielen Aufschläge

Niederspannungs-MLCCs repräsentierten im Jahr 2025 einen Umsatzanteil von 58,90 %, doch wuchsen Hochspannungsteile (≥500 V) schneller mit einer CAGR von 18,35 %, angetrieben durch die Verbreitung von EV-Traktionswechselrichtern und Solarwechselrichtern. Der Asien Pazifik MLCC Marktanteil für Hochspannungsbauelemente ist bescheiden, jedoch unmittelbar profitabel, mit Stück-ASPs, die drei- bis fünfmal höher sind als jene von Smartphones. TDK setzt Laminiertelektroden-Hohlraumkontrolltechnologie ein, um 100-V-MLCCs für 48-V-Hilfssysteme zu zertifizieren, während Murata und Samsung ihre 630-V-Linien für die DC-Verbindungsfilterung in Bordladegeräten ausbauen.

Die langfristige Adoption hängt von einer stabilen dielektrischen Schichtdicke über 25 µm ab, was Lieferanten dazu zwingt, fortschrittliche Mitbrennöfen und feuchtigkeitskontrollierte Reinräume einzusetzen. Japanische Anbieter verfügen bereits über umfangreiche Patentabdeckung, was Lizenzen oder eigene Forschungs- und Entwicklungsprojekte für Neuankömmlinge zu einer kostspieligen Hürde machen.

Nach Montageart: Metallkappen-Aufschwung in Hochbelastungszonen

Oberflächenmontagekonfigurationen bleiben das Arbeitspferd und machten im Jahr 2025 einen Umsatzanteil von 41,30 % aus. Dennoch verzeichnen Metallkappenvarianten, die für ihre mechanische Robustheit bei Temperaturwechseln geschätzt werden, eine CAGR von 18,95 % auf der Grundlage von Automotive- und Luft- und Raumfahrtprogrammen. AEC-Q200-Überarbeitungen empfehlen nun Metallkappenterminalierungen für Zonen, die 125 °C überschreiten oder Vibrationen über 14 grms ausgesetzt sind. Infolgedessen könnte die Asien Pazifik MLCC Marktgröße für Metallkappenteile bis 2031 auf 6,62 Milliarden USD verdreifacht werden. Prozessvielschichtigkeit und ein niedrigerer Durchsatz im Vergleich zu Standard-Ni/Sn-Terminalierungen begrenzen das Lieferantenfeld auf eine Handvoll hochautomatisierter Linien in Japan und Südkorea.

Nach Endverbraucheranwendung: Automotive schließt Lücke zur Unterhaltungselektronik

Unterhaltungselektronik trug im Jahr 2025 einen Umsatzanteil von 50,95 % bei; der Automotive-Bereich, der mit einer CAGR von 19,35 % voranschreitet, wird das Segment voraussichtlich von 4,58 Milliarden USD im Jahr 2026 auf nahezu 11,13 Milliarden USD im Jahr 2031 treiben. Die Asien Pazifik MLCC-Branche reagiert mit differenzierten Hochspannungs- und Hochzuverlässigkeitsportfolios, die die ISO-26262- und IATF-16949-Anforderungen erfüllen. Parallel dazu fügen Telekommunikationsinfrastrukturdeployments im Zusammenhang mit 5G und Open RAN eine stetige Nachfrage in Milliardenhöhe nach HF-Qualitätskondensatoren hinzu.

Geografische Analyse

Der übrige Asien Pazifik-Raum hält einen Umsatzanteil von 43,75 % im Jahr 2025, dank einer Ansammlung von EMS-Hubs, die Kondensatoren direkt in Leiterplattenbestückungen (PCBAs) integrieren, die für globale Mobiltelefon- und Laptop-OEMs bestimmt sind. Vietnam und Malaysia ziehen zusätzliche Fertigungslinien an, da japanische und koreanische Konzerne die Abhängigkeit von einzelnen Ländern reduzieren. Muratas Expansion auf den Philippinen, mit einem Wert von 11,2 Milliarden JPY, sichert die Kontinuität der Kondensatorproduktion und nutzt dabei lokale Steuervorteile.

Chinas Dynamik stützt sich auf die zwei Säulen des weltweit größten EV-Markts und einer aggressiven 5G-Makrozellen-Agenda. Die Elektrifizierung von Personenkraftwagen, die bis 2024 eine Durchdringungsrate von 36 % erreichen soll, wird bis 2027 jährlich bis zu 280 Milliarden MLCC-Einheiten hinzufügen. Inländische Hersteller wie Fenghua beschleunigen Fabrik-Baupläne, doch Premiumsegmente im Automotive-Bereich und Hochfrequenzbereiche sind weiterhin auf japanische Importe im Rahmen langfristiger Lieferverträge angewiesen. Politisch bedingte Seltenerdelement-Rückverfolgbarkeit führt zu Kostenunsicherheiten und veranlasst nachgelagerte OEMs, eine Doppelbeschaffung aus Südostasien zu erwägen.

Japan und Südkorea, obwohl kleiner im Liefervolumen, beherrschen technologieintensive Nischen. Muratas Patente für das Dünnschicht-Mitbrennen und Samsung Electro-Mechanics' Know-how zur Hohlraumminimierung sichern Premiummargenpools. Indiens PLI-Programm schafft eine entstehende Nachfrage nach lokalen MLCC-Mengen, wobei mindestens zwei multinationale Wettbewerber Berichten zufolge Standorte in Tamil Nadu und Gujarat für einen Start im Jahr 2026 evaluieren.

Wettbewerbslandschaft

Innovation und Spezialisierung treiben den Markterfolg

Japanische Platzhirsche halten ungefähr 56 % des regionalen Marktanteils, wobei Murata allein auf einen geschätzten Anteil von 34 % kommt. Hohe Eintrittsbarrieren umfassen über 30 Jahre alte IP-Portfolios bei Keramikchemien, jahrzehntelange OEM-Beziehungen und strenge Automotive-Qualitätsnachweise. Der koreanische Wettbewerber Samsung Electro-Mechanics integriert die vorgelagerte Wertschöpfungskette mit Samsung Electronics, um die Nachfrage nach Mobiltelefonen und Speicher-DIMMs zu decken, und ermöglicht damit Verbundvorteile, mit denen neuere chinesische Herausforderer kaum mithalten können.

Strategische Kapitalausgaben konzentrieren sich auf Sub-0201-Linien, Hochspannungsstapel über 100 V und die geografische Risikoabsicherung. Muratas Vietnam-Werk aus dem Jahr 2025 wird bis 2027 voraussichtlich jährlich 12 Milliarden Einheiten hinzufügen, während TDK in die Elektrifikation von Öfen und CO₂-Minderung investiert, um die Scope-1-Emissionsvorgaben zu erfüllen. Chinesische Newcomer, die günstige Arbeitskräfte und staatliche Subventionen nutzen, kämpfen darum, die von globalen Tier-1-Automotive-Kunden geforderten AEC-Q200-Null-ppm-Ziele zu erreichen. Da sich die Designzyklen für KI-Beschleuniger verkürzen, legen ODMs zunehmend Wert auf Lieferanten, die Stromversorgungsnetzwerke gemeinsam entwickeln können, was den Marktanteil für Technologieführer festigt.

Das Fusionen-und-Übernahmen-Interesse konzentriert sich auf Nischenspezialisten für Metallkappen und Ultrahochspannungsanwendungen. Die vertikale Integration in die Pulversynthese kehrt als Absicherung gegen vorgelagerte Preisschwankungen zurück, wobei mindestens zwei japanische Großunternehmen Berichten zufolge Beteiligungen an Bariumtitanat-Minen in Südostasien verhandeln.

Führende Unternehmen der Asien Pazifik MLCC-Branche

Kyocera AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Murata beginnt mit der Massenproduktion eines 47-µF-MLCC im 0402-Format für KI-Server-PDNs

- Mai 2023: Murata beginnt mit dem Bau eines neuen Gebäudes in Vietnam zur Erweiterung der Automotive-Spulenkapazität

- April 2025: TDK stellt einen 10-µF-100-V-Automotive-MLCC im 3225-Gehäuse vor, der auf 48-V-Systeme abzielt

- März 2025: Indien genehmigt ein PLI-Programm im Wert von ₹22.919 Crore zur Förderung von Investitionen in passive Komponenten

Umfang des Asien Pazifik MLCC Marktberichts

Klasse 1, Klasse 2 werden als Segmente nach Dielektrikumtyp abgedeckt. 0 201, 0 402, 0 603, 1 005, 1 210, Sonstige werden als Segmente nach Gehäusegröße abgedeckt. 500 V bis 1000 V, Weniger als 500 V, Mehr als 1000 V werden als Segmente nach Spannung abgedeckt. 100 µF bis 1000 µF, Weniger als 100 µF, Mehr als 1000 µF werden als Segmente nach Kapazität abgedeckt. Metallkappe, Radialanschluss, Oberflächenmontage werden als Segmente nach MLCC-Montageart abgedeckt. Luft- und Raumfahrt sowie Verteidigung, Automotive, Unterhaltungselektronik, Industrie, Medizingeräte, Energie und Versorgung, Telekommunikation, Sonstige werden als Segmente nach Endverbraucher abgedeckt. China, Indien, Japan, Südkorea, Sonstige werden als Segmente nach Land abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100 – 500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialanschluss |

| Oberflächenmontage |

| Luft- und Raumfahrt sowie Verteidigung |

| Automotive |

| Unterhaltungselektronik |

| Industrie |

| Medizingeräte |

| Energie und Versorgung |

| Telekommunikation |

| Sonstige Endverbraucheranwendungen |

| China |

| Japan |

| Südkorea |

| Indien |

| Übriger Asien Pazifik-Raum |

| Nach Dielektrikumtyp | Klasse 1 |

| Klasse 2 | |

| Nach Gehäusegröße | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Sonstige Gehäusegrößen | |

| Nach Spannung | Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100 – 500 V) | |

| Hochspannung (über 500 V) | |

| Nach MLCC-Montageart | Metallkappe |

| Radialanschluss | |

| Oberflächenmontage | |

| Nach Endverbraucheranwendung | Luft- und Raumfahrt sowie Verteidigung |

| Automotive | |

| Unterhaltungselektronik | |

| Industrie | |

| Medizingeräte | |

| Energie und Versorgung | |

| Telekommunikation | |

| Sonstige Endverbraucheranwendungen | |

| Nach Land | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger Asien Pazifik-Raum |

Marktdefinition

- MLCC (Mehrschichtiger Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen eingesetzt werden.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird üblicherweise in Volt (V) angegeben.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschichtiger Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen eingesetzt werden. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsbewertung | Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird üblicherweise in Volt (V) angegeben. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. Bei MLCCs werden häufig Keramikmaterialien wie Bariumtitanat und ferroelektrische Materialien als Dielektrika eingesetzt. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode zur Bestückung elektronischer Bauteile, bei der Komponenten direkt auf die Oberfläche einer Leiterplatte (PCB) montiert werden, anstatt eine Durchsteckmontage zu verwenden. |

| Lötbarkeit | Die Fähigkeit einer Komponente, wie z. B. eines MLCC, eine zuverlässige und haltbare Lötstelle zu bilden, wenn sie Lötprozessen ausgesetzt wird. Eine gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionalität von MLCCs auf Leiterplatten. |

| RoHS (Richtlinie zur Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die den Einsatz bestimmter gefährlicher Materialien wie Blei, Quecksilber und Cadmium in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung der RoHS ist für Automotive-MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegebruch | Ein Phänomen, bei dem MLCCs aufgrund mechanischer Belastung durch Biegen oder Durchbiegen der Leiterplatte Risse oder Brüche entwickeln können. Biegebrüche können zu elektrischen Ausfällen führen und sollten bei der Leiterplattenbestückung und -handhabung vermieden werden. |

| Alterung | MLCCs können aufgrund von Faktoren wie Temperatur, Luftfeuchtigkeit und angelegter Spannung im Laufe der Zeit Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezeichnet die schrittweise Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der durchschnittliche Preis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potenzialdifferenz an einem MLCC, oft kategorisiert in niedrige Spannungsbereiche, mittlere Spannungsbereiche und hohe Spannungsbereiche, die verschiedene Spannungsniveaus anzeigen. |

| MLCC-RoHS-Konformität | Einhaltung der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die den Einsatz bestimmter gefährlicher Stoffe wie Blei, Quecksilber, Cadmium und anderer bei der Herstellung von MLCCs einschränkt und damit den Umweltschutz und die Sicherheit fördert. |

| Montageart | Die Methode zur Befestigung von MLCCs auf einer Leiterplatte, wie z. B. Oberflächenmontage, Metallkappe und Radialanschluss, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumtyp | Der Typ des in MLCCs verwendeten Dielektrikumsmaterials, oft eingeteilt in Klasse 1 und Klasse 2, die unterschiedliche Dielektrikumeigenschaften und Leistungsmerkmale repräsentieren. |

| Niederspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Spannungsanforderungsbereich. |

| Hochspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedriger Kapazitätsbereich | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittlerer Kapazitätsbereich | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hoher Kapazitätsbereich | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer Leiterplatte (PCB) ausgelegt sind, was eine effiziente Raumnutzung und automatisierte Bestückung ermöglicht. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, gekennzeichnet durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur. Sie eignen sich für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, gekennzeichnet durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität. Sie eignen sich für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich auf Kapazitätsänderungen über die Temperatur reagieren. |

| HF (Hochfrequenz) | Bezieht sich auf den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschichtigen Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu erhöhen und gegen äußere Einflüsse wie Feuchtigkeit und mechanische Beanspruchung zu schützen. |

| Radialanschluss | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Anschlüsse radial vom Keramikkörper abgehen und das einfache Einsetzen und Löten bei der Durchsteckmontage erleichtern. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich beizubehalten und damit einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten weisen einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen auf, was einen effizienten Energietransfer und reduzierte Leistungsverluste bei Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt haben wir wesentliche Datenpunkte identifiziert, die für das Verständnis des MLCC-Markts entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Anschlussrate, Absatz, Produktionsvolumen und durchschnittlicher Verkaufspreis. Darüber hinaus haben wir zukünftige Produktionsvolumina und Anschlussraten für MLCCs in jeder Gerätekategorie geschätzt. Lieferzeiten wurden ebenfalls bestimmt, um die Marktdynamik durch das Verständnis der für Produktion und Lieferung erforderlichen Zeit zu prognostizieren und damit die Genauigkeit unserer Prognosen zu verbessern.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt konzentrierten wir uns auf die Identifizierung entscheidender Variablen, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Zu diesen Variablen gehören Lieferzeiten, Trends bei Rohstoffpreisen, die in der MLCC-Fertigung verwendet werden, Automotive-Absatzdaten, Absatzzahlen für Unterhaltungselektronik und Statistiken zum Absatz von Elektrofahrzeugen (EV). Durch einen iterativen Prozess haben wir die notwendigen Variablen für eine genaue Marktprognose ermittelt und anschließend das Prognosemodell auf Basis dieser identifizierten Variablen entwickelt.

- Schritt 3: Marktmodell aufbauen: In diesem Schritt nutzten wir Produktionsdaten und wichtige Branchentrendvariablen wie Durchschnittspreise, Anschlussrate und prognostizierte Produktionsdaten, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen entwickelten wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken und ermöglichten damit eine fundierte Entscheidungsfindung innerhalb der Asien Pazifik MLCC Marktlandschaft.

- Schritt 4: Validieren und abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 5: Forschungsoutputs: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattform