Marktgröße und Marktanteil des ägyptischen Telekommunikations MNO Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

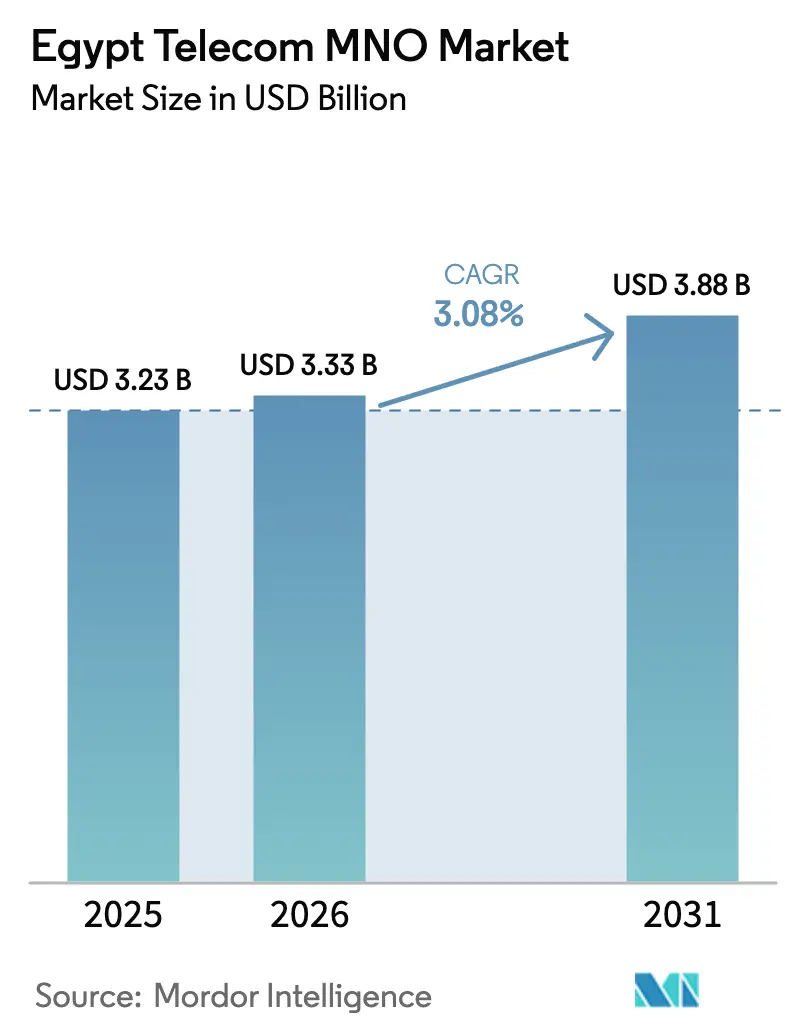

| Marktgröße im Basisjahr (2025) | 3.23 Milliarden US-Dollar |

| Marktgröße (2026) | 3.33 Milliarden US-Dollar |

| Marktgröße (2031) | 3.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Telekommunikations MNO Marktes durch Mordor Intelligence

Die Marktgröße des ägyptischen Telekommunikations MNO Marktes wird voraussichtlich von 3,23 Milliarden USD im Jahr 2025 auf 3,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,08 % über den Zeitraum 2026–2031 einen Wert von 3,88 Milliarden USD erreichen.

Das robuste Umsatzwachstum ist auf den weitverbreiteten Ausbau von 4G, geplante 5G-Einführungen im Jahr 2025 sowie das staatliche Investitionsprogramm für digitale Infrastruktur in Höhe von 4,2 Milliarden USD zurückzuführen. Datendienste tragen bereits mehr als die Hälfte der Sektoreinnahmen bei, und Betreiber erwarten, dass das Unternehmens-IoT und die Cloud-Konnektivität den rückläufigen Sprachnutzung ausgleichen werden. Die Einnahmen aus der internationalen Großhandelsbandbreite steigen dank neuer Unterseekabelrouten, während mobile Finanzdienstleistungen die Kundenbindung in ländlichen Gebieten vertiefen. Der Wettbewerbsdruck bleibt hoch, da vier nationale Lizenznehmer um Abonnenten konkurrieren; Vereinbarungen zur gemeinsamen Infrastrukturnutzung und Partnerschaften für Smart Cities reduzieren jedoch den Kapitalbedarf und erschließen neue Umsatzquellen. Währungsabwertung und branchenspezifische Steuern belasten die Margen; diversifizierte Dienstleistungspakete, Turm-Sharing und Fintech-Integrationen unterstützen jedoch einen stabilen Cashflow und schützen den ägyptischen Telekommunikations MNO Markt vor makroökonomischen Schocks.

Wichtigste Erkenntnisse des Berichts

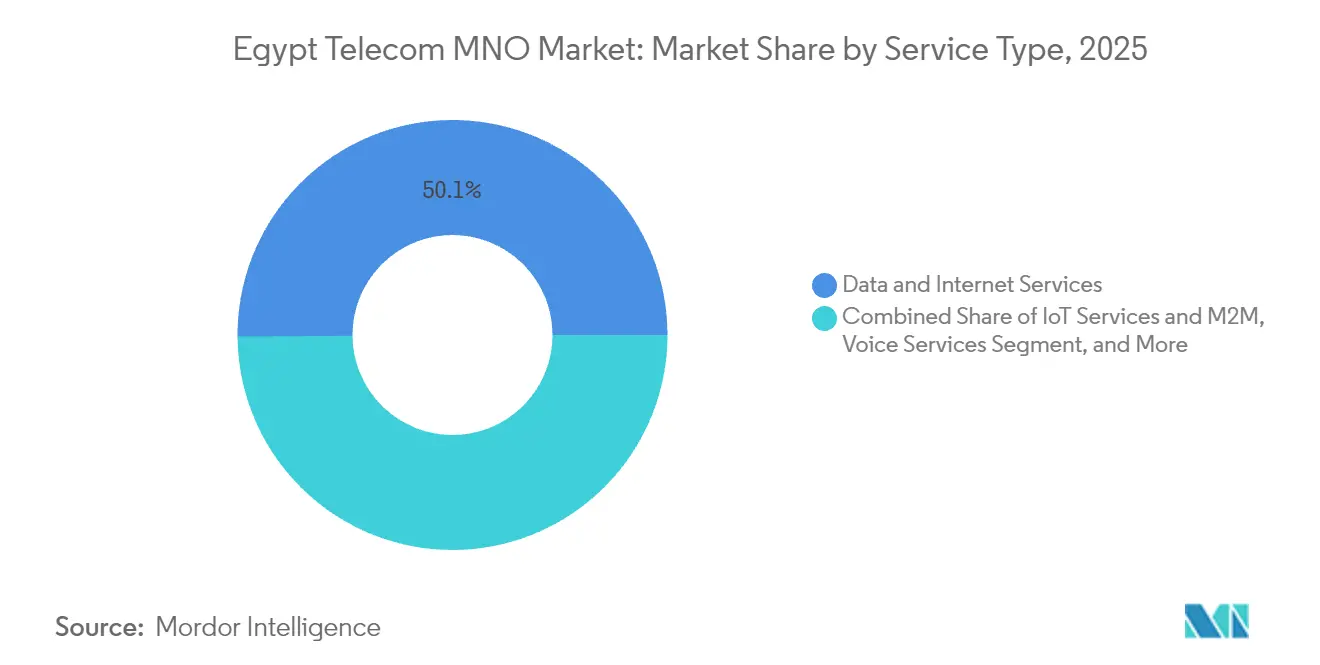

- Nach Dienstleistungsart entfielen im Jahr 2025 auf Daten- und Internetdienste 50,12 % des Umsatzanteils. IoT- und M2M-Dienste werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 3,20 % wachsen.

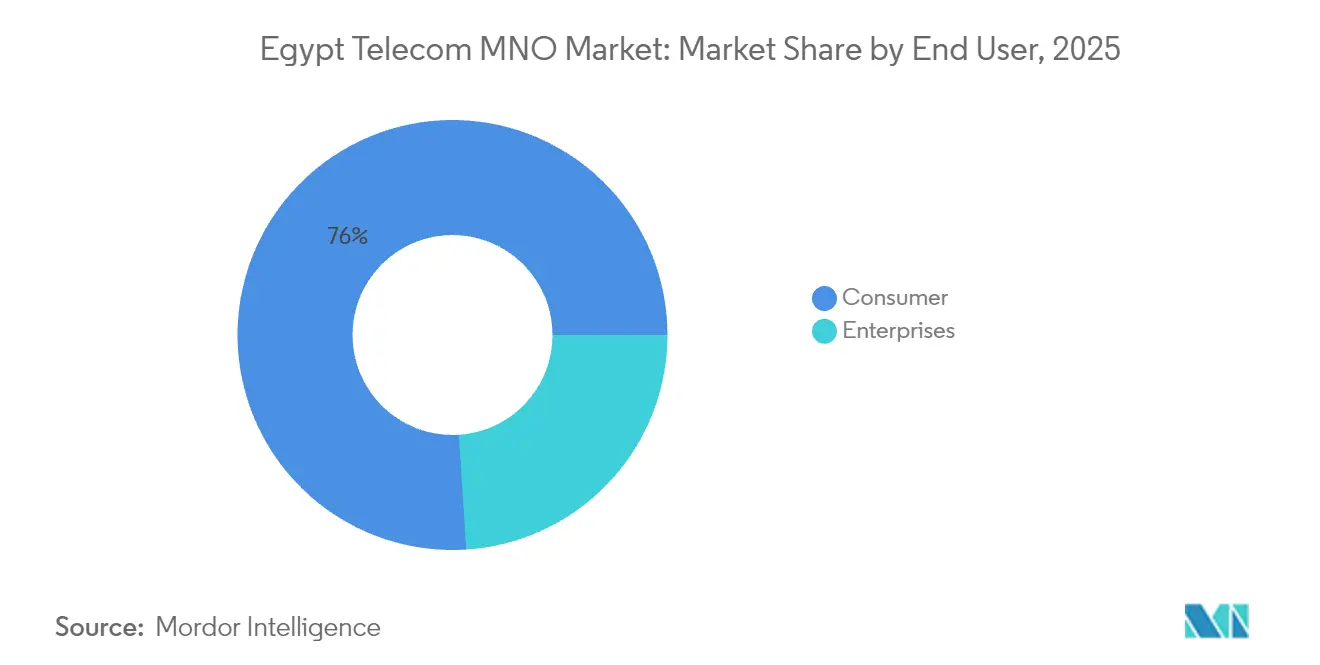

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2025 einen Marktanteil von 76,02 % am ägyptischen Telekommunikations MNO Markt. Das Unternehmenssegment wird voraussichtlich mit dem schnellsten Wachstum von 3,49 % CAGR bis 2031 aufwarten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum ägyptischen Telekommunikations MNO Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Explosion des mobilen Datenverkehrs und 4G/5G-Aufrüstungen | +1.2% | National; erste Gewinne in Kairo, Alexandria, Gizeh | Mittelfristig (2–4 Jahre) |

| Stark wachsende Nachfrage aus dem Fintech- und Super-App-Bereich | +0.8% | Städtische Zentren mit Ausweitung in ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Projekte zur digitalen Nation | +0.9% | Landesweit; Priorität in der Neuen Verwaltungshauptstadt | Langfristig (≥ 4 Jahre) |

| Rasche Erweiterung der Unterseekabel-Landestationen | +0.6% | Küstenregionen; landesweiter Nutzen | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Auslagerung von Unternehmens-Cloud- und Rechenzentrumsleistungen | +0.4% | Geschäftsviertel Kairo und Alexandria | Mittelfristig (2–4 Jahre) |

| Unerschlossene ländliche Verbraucherbasis, erreichbar durch FWA und Satellit | +0.3% | Ländliche Gouvernorate und abgelegene Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion des mobilen Datenverkehrs und 4G/5G-Aufrüstungen

Lizenzgebühren in Höhe von insgesamt 825 Millionen USD ermöglichten es allen vier Betreibern, Ende 2024 5G-Spektrum zu sichern, und kommerzielle Einführungen sind für das erste Halbjahr 2025 geplant. WE verzeichnet bereits eine 4G-Verfügbarkeit von 92,5 % und durchschnittliche Downloads von 33,38 Mbps, während geplante RAN-Modernisierungsinvestitionen in Höhe von 2,7 Milliarden USD bis 2027 eine landesweite Niedriglatenz-Abdeckung unterstützen. Höhere Spektraleffizienz und Edge-Computing-Knoten ermöglichen massive IoT-Workloads sowie AR/VR-Unterhaltung, die herkömmliche 4G-Netzwerke nicht unterstützen können. Da der Datenverkehr pro Smartphone 25 GB pro Monat überschreitet, setzen Betreiber auf Carrier-Aggregation, Kleinzellen-Verdichtung und Cloud-native Kernnetzwerke. Diese Maßnahmen halten den ägyptischen Telekommunikations MNO Markt auf einem stabilen Aufrüstungspfad und schützen gleichzeitig die Netzwerkqualität.

Stark wachsende Nachfrage aus dem Fintech- und Super-App-Bereich nach gebündelten Datentarifen

Vodafone Cash überschritt im Jahr 2025 7,5 Millionen Geldbörsen, was 8,4 % des Betreiberdienstleistungsumsatzes entspricht, und bestätigt damit die Konvergenz von Telekommunikation und Fintech. Die Digitalbank „eand Neo” von eand Egypt erweitert das Ökosystem durch das Angebot von Mikrokrediten, Versicherungen und Fahrdienstrabatten innerhalb einer einzigen App-Oberfläche. Da 65 % der Bevölkerung außerhalb der größten Städte unterversorgt mit Bankdienstleistungen ist, binden gebündelte Konnektivitäts- und Zahlungsdienste die Datennutzung und steigern den ARPU. Staatliche Ziele zur finanziellen Inklusion, die bis 2030 eine Bankenabdeckung von 70 % der Bevölkerung anstreben, bieten eine dauerhafte Wachstumsperspektive. Mit der Skalierung von Super-Apps entsteht für MNOs durch die Nachfrage nach sicheren APIs, SMS-Einmalpasswörtern und Echtzeit-Analysen ein neues Unternehmensgeschäft.[1]Investegate-Analysten, „Vodafone Egypt Ergebnisse Geschäftsjahr 2024”, Investegate.co.uk

Staatlich geförderte Projekte zur digitalen Nation (Digitales Ägypten, Vision 2030)

Öffentlich-private Investitionen von mehr als 150 Milliarden EGP seit 2018 erweitern Glasfaser-Backbones, Rechenzentren und Cloud-Plattformen. Das nationale Daten- und Cloud-Computing-Zentrum wurde 2024 eröffnet, um KI-Workloads und E-Government-Portale zu unterstützen. Smart-City-Rollouts in der Neuen Verwaltungshauptstadt haben bereits private 5G-Innenabdeckungsverträge für Ministerien und ausländische Botschaften angeregt. Telekommunikationslizenznehmer profitieren von mehrjährigen Verträgen für verwaltete WAN-, IoT-Sensor- und Sicherheitsdienste, die an ISO-27001-Mandate gebunden sind. Diese Langzeitverträge stützen stabile Unternehmenseinnahmen und reduzieren das Risiko des ägyptischen Telekommunikations MNO Marktes gegenüber zyklischen Verbraucherausgaben. [2]CIO-Korrespondent, „Digitales Ägypten Rechenzentrum geht in Betrieb”, CIO.com

Rasche Erweiterung der Unterseekabel-Landestationen zur Steigerung der internationalen Bandbreite

Fünf neue transmediterrane und Rotes-Meer-Kabel – Africa-1, IEX, ICE IV, WeConnect und der Albania-Egypt Express – erhöhen die gesamte Designkapazität der in Ägypten landenden Kabel auf über 126 Tbps. Telecom Egypt erzielt wiederkehrende Großhandelsgebühren, indem es eine Dual-Path-Redundanz anbietet, die die überlastete terrestrische Suez-Route umgeht. Content-Delivery-Netzwerke und Hyperscaler siedeln sich nun in lokalen carrier-neutralen Einrichtungen an, was den IP-Transit-Umsatz steigert und die Endnutzerlatenz verbessert. Der Unterseekabel-Boom positioniert Kairo als kostengünstigen Ost-West-Verkehrsknotenpunkt, der Deviseneinnahmen sichert, welche Geräteimporte trotz EGP-Abwertung stützen. [3]Telecom Talk Büro, „Africa-1-Kabel landet in Ägypten”, TelecomTalk.info

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| EGP-Abwertung belastet CAPEX | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe branchenspezifische Steuern und Abgaben | -0.5% | Nationale regulatorische Auswirkung | Mittelfristig (2–4 Jahre) |

| Verzögerungen beim Glasfaserausbau aufgrund von Wegerechten | -0.3% | Städtische Erweiterungskorridore | Mittelfristig (2–4 Jahre) |

| Anhaltender SIM-Box-Betrug und Grauroutenverkehr | -0.2% | Grenzüberschreitende Sprach-Gateways | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EGP-Abwertung belastet CAPEX und Kosten für importierte Ausrüstung

Die Landeswährung ist um etwa 30 % unterbewertet, was die Betreiber zwingt, Netzwerkverträge neu zu bepreisen und auf Dollar lautende Darlehen aufzunehmen. Spektrumgebühren, Notstromsysteme und Funkeinheiten werden importiert, sodass Kostensteigerungen die EBITDA-Margen komprimieren. Als Reaktion darauf haben Vodafone Egypt und Orange Egypt Turm-Sharing- und Herstellerfinanzierungsgeschäfte ausgeweitet, während Telecom Egypt Großhandelsforderungen verbrieft hat, um eine Hartwährungsfinanzierung zu sichern. Obwohl Inflationsdruck die diskretionären Ausgaben reduziert, bleibt die Datennachfrage unelastisch, was eine schrittweise, vom Regulierer genehmigte Tarifrationalisierung ermöglicht.

Hohe branchenspezifische Steuern und Umsatzbeteiligungsabgaben, die die Margen belasten

Betreiber zahlen 5 % des Mobilfunkdienstleistungsumsatzes an die NTRA, zuzüglich einer Körperschaftsteuer von 22,5 % und einer Mehrwertsteuer von 14 % auf Geräte und Aufladungen. Der kombinierte fiskalische Druck schränkt die Rollout-Geschwindigkeit von 5G ein und begrenzt die Dichte ländlicher Mobilfunkstandorte. Branchenverbände setzen sich für beschleunigte Abschreibungsmöglichkeiten und Steuergutschriften für energieeffiziente Ausrüstung ein und verweisen auf den breiteren digitalen Wirtschaftsmultiplikatoreffekt. Obwohl das Bundesfinanzministerium in seinem Haushaltsplan 2026 Offenheit für eine Überprüfung der Abgaben signalisiert hat, hält die Unsicherheit die gewichteten durchschnittlichen Kapitalkosten für alle Marktteilnehmer des ägyptischen Telekommunikations MNO Marktes auf einem erhöhten Niveau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben den Umsatz an, während IoT aufstrebt

Die Marktgröße des ägyptischen Telekommunikations MNO Marktes für Daten- und Internetdienste erreichte im Jahr 2025 1,62 Milliarden USD, was 50,12 % des Gesamtumsatzes entspricht. Die laufende 4G-Verdichtung und die bevorstehende 5G-Einführung unterstützen mittlere mobile Download-Geschwindigkeiten von 23,2 Mbps und fördern den OTT-Video-, Cloud-Gaming- und E-Learning-Datenverkehr. Vodafone Egypt führt die Festbreitband-Charts mit durchschnittlichen Raten von 13,29 Mbps an, während WE seine 18.000 km Glasfaser nutzt, um konvergierte Bündel zu vermarkten. Die Sprachnutzung geht weiter zurück, doch HD-Sprache und VoLTE erhalten Premium-Nischen bei Unternehmenskunden. Der Nachrichtendienstleistungsumsatz verlagert sich hin zu A2P-Verkehr, wobei die Mada-Partnerschaft von Telecom Egypt auf Einmalpasswörter für Finanzdienstleistungen und staatliche Benachrichtigungen abzielt.

IoT- und M2M-Dienste werden die Marktgröße des ägyptischen Telekommunikations MNO Marktes zwischen 2026 und 2031 voraussichtlich um 79 Millionen USD erweitern, was einem CAGR von 3,20 % für das Segment entspricht. Intelligente Zählerpilotprojekte in Alexandria, Abfallsammler-Telemetrie in Kairo und landesweite Logistikflottenverfolgung nutzen bereits NB-IoT-Überlagerungen. Eine wissenschaftliche Studie verknüpft jeden 10-Punkte-Anstieg der IoT-Durchdringung mit einem BIP-Wachstum von 0,7 % in Schwellenländern, was die Unterstützung des öffentlichen Sektors für die Umgehung veralteter Zählerablesekosten stärkt. OTT- und Pay-TV-Dienste gewinnen an Bedeutung, da Inhalteanbieter Edge-Caching-Racks in Carrier-Einrichtungen sichern, wodurch Pufferzeiten verkürzt und die Kundenbindung gesteigert wird.

Nach Endnutzer: Unternehmensdigitalisierung beschleunigt das Wachstum

Verbraucherabonnenten generierten im Jahr 2025 76,02 % des Umsatzes des ägyptischen Telekommunikations MNO Marktes auf der Basis von 85,46 Millionen mobilen Internetnutzern. Werbewirksame 4G-Bündel, Kindersicherungs-Zusatzoptionen und Treue-Cashback-Punkte halten die Abwanderungsrate unter 2 % pro Monat. Vodafone Egypt allein gewann im Jahr 2024 836.000 neue Kunden, und von der NTRA genehmigte Inflationsanpassungen halfen dabei, den ARPU trotz wirtschaftlicher Gegenströmungen aufrechtzuerhalten. Eine vertiefte Durchdringung von Finanzdienstleistungen in ländlichen Regionen, wo das Programm Hayah Karima Energie-, Wasser- und Breitbandinfrastruktur ausbaut, steigert die Datennutzung und Geldbörsenaufladungen.

Unternehmenskunden werden bis 2031 einen CAGR von 3,49 % verzeichnen und ihren Marktanteil am ägyptischen Telekommunikations MNO Markt von 23,98 % im Jahr 2025 auf nahezu 27 % bis 2031 steigern. Cloud-native KMU verlagern Workloads auf den nationalen Rechenzentrumsstandort, während multinationale BPO-Betreiber wie Konecta 100 Millionen USD investieren, um 3.000-Platz-KI- und Cybersicherheits-Hubs in New Cairo einzurichten. Private 5G-Netzwerktests in Automobilwerken und Seehäfen zeigen Latenzen unter 10 ms, was Machine-Vision-Qualitätssicherung und automatisierte Transportfahrzeuge ermöglicht. Verpflichtende Datenlokalisierungsregeln treiben die Nachfrage nach inländischen MPLS-, SD-WAN- und virtuellen Firewall-Diensten weiter an.

Geografische Analyse

Kairo, Gizeh und Alexandria machen mehr als 55 % der Marktgröße des ägyptischen Telekommunikations MNO Marktes aus, dank dichter Bevölkerung und früher 5G-Implementierungen. Die mittleren mobilen Download-Geschwindigkeiten überschreiten in Kairo 28 Mbps und unterstützen Cloud-Gaming-Cafés und On-Demand-HD-Video. Die Neue Verwaltungshauptstadt mit ihren vollständig mit Glasfaser vernetzten Bezirken und ihrem Tier-III-Rechenzentrum fungiert als Schaufenster für intelligente Beleuchtung, vernetztes Parken und E-Government-Portale.

Küstengovernorate beherbergen die Mehrheit der 14 Unterseekabel-Landestationen und verankern internationalen Großhandelsverkehr und Colocation-Nachfrage. Die jüngsten Africa-1- und IEX-Anlandungen bieten Routenvielfalt von Ostafrika nach Europa und regen Investitionen von Hyperscalern in Edge-Knoten an, die den ägyptischen Telekommunikations MNO Markt vergrößern. Das gemeinsame Glasfaser-Joint-Venture von Telecom Egypt im Wert von 600 Millionen USD über zehn Jahre mit dem ungarischen Unternehmen 4iG zielt auf sechs Millionen neue FTTH-Anschlüsse ab, insbesondere in Städten der zweiten Reihe wie Mansoura und Tanta.

Das ländliche Oberägypten und der Sinai sind nach wie vor unterversorgt, stellen aber Korridore mit hohem Wachstumspotenzial dar. Fixed-Wireless-Access-Versuche über 3,5-GHz-5G-Spektrum liefern durchschnittliche Downlink-Geschwindigkeiten von 100 Mbps an Haushalte, die bisher auf 4 Mbps DSL beschränkt waren. Satelliten-Backhaul ergänzt die Grenzsicherheitskommunikation und touristische Standorte in der Nähe von Luxor und Assuan und gewährleistet eine allgegenwärtige Sprach- und Breitbandabdeckung. Staatliche Subventionsprogramme senken die Gerätekosten und ermöglichen es Landwirten und Kleinstunternehmen, über Mobilfunk bereitgestellte E-Commerce- und Digitalfinanzplattformen zu nutzen.

Wettbewerbslandschaft

Vier landesweite Lizenznehmer halten den ägyptischen Telekommunikations MNO Markt moderat konzentriert. Vodafone Egypt hält einen Umsatzanteil von 44 % und nutzt dabei 9.200 Makrostandorte sowie eine Großhandelsbandbreitenvereinbarung mit Telecom Egypt, seinem Anteilseigner mit 44,94 %. Das Unternehmen differenziert sich durch die „Giganet”-LTE-Marke und ein Telekommunikations-Fintech-Paket, das Mikroversicherungen und QR-Zahlungen für Händler bündelt.

Orange Egypt hält einen Marktanteil von 33 % und sicherte im Februar 2025 einen EGP-15-Milliarden-Übertragungsvertrag mit einer Laufzeit von sieben Jahren mit Telecom Egypt, der Dunkelglasfaserkapazität für seinen 5G-Ausbau garantiert. eand Egypt besitzt einen Marktanteil von 22 % und konzentriert sich auf Synergien im digitalen Bankwesen sowie auf Smart-City-Konzessionen, einschließlich des USD-1-Milliarden-Küstenmegaprojekts Ras El Hekma. WE, der Mobilfunkarm von Telecom Egypt, hat einen Marktanteil von 10 %, führt jedoch bei der 4G-Verfügbarkeit und zielt mit flexiblen eSIM-Tarifen auf preisbewusste Jugendliche ab.

Strategische Schritte konzentrieren sich auf die Monetarisierung der Infrastruktur, Herstellerco-Finanzierung und KI-gestützte Kundenanalysen. Betreiber teilen zunehmend passive Türme – was die Belegungsquoten über 1,6 hebt – um Diesel-Generator-Betriebskosten bei volatilen Kraftstoffpreisen zu senken. Cloud-Partnerschaften mit Huawei, Nokia und Amazon Web Services beschleunigen die Virtualisierung des Kernnetzwerks, verkürzen die Time-to-Market für neue Tarife und verbessern die Echtzeit-Betrugsprävention. Cyber-Resilienz gewinnt an Dringlichkeit nach DDoS-Vorfällen im Jahr 2024, die kurzzeitig das digitale Zahlungsgateway von Vodafone Egypt störten, was zu Investitionen in mehrschichtige Scrubbing-Center führte.

Marktführer im ägyptischen Telekommunikations MNO-Bereich

Vodafone Egypt

Orange Egypt

Etisalat Egypt

WE (Telecom Egypt)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Telecom Egypt und Orange Egypt unterzeichneten EGP-15-Milliarden-Übertragungsdienstleistungsvereinbarungen mit Laufzeit bis 2032.

- Januar 2025: Konecta und ITIDA unterzeichneten ein Memorandum of Understanding über 100 Millionen USD zum Aufbau eines regionalen Hauptsitzes in New Cairo.

- Dezember 2024: Die NTRA führte die eSIM-Aktivierung für ägyptische Mobilfunknutzer ein.

- November 2024: Telecom Egypt schloss die Africa-1-Unterseekabellandung am Roten Meer ab.

Berichtsumfang des ägyptischen Telekommunikations MNO Marktes

Telekommunikation bezeichnet die Fernübertragung von Informationen auf elektromagnetischem Wege.

Der ägyptische Telekommunikationsmarkt umfasst eine eingehende Trendanalyse basierend auf der Konnektivität, einschließlich Festnetze, Mobilfunknetze und Telekommunikationstürme. Die Telekommunikationsdienste sind unterteilt in Sprachdienste (leitungsgebunden und drahtlos), Daten- und Nachrichtendienste, OTT- und PayTV-Dienste. Mehrere Faktoren, darunter die wachsende Nachfrage nach 5G, treiben die Akzeptanz von Telekommunikationsdiensten voraussichtlich voran.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente nach Wert (in Millionen USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ägyptischen Telekommunikations MNO Marktes?

Der Sektor erzielte im Jahr 2026 einen Umsatz von 3,33 Milliarden USD und soll bis 2031 einen Wert von 3,88 Milliarden USD erreichen.

Welcher Betreiber hält den größten Abonnentenanteil in Ägypten?

Vodafone Egypt führt mit einem Umsatzanteil von 44 % und über 44 Millionen Kunden.

Wie schnell wird der Unternehmensumsatz für ägyptische Mobilfunkbetreiber wachsen?

Wie schnell wird der Unternehmensumsatz für ägyptische Mobilfunkbetreiber wachsen? Unternehmenskunden werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 3,49 % wachsen, da sich die Digitalisierung beschleunigt.

Wann werden flächendeckende 5G-Dienste in Ägypten eingeführt?

Alle vier MNOs planen kommerzielle 5G-Einführungen im ersten Halbjahr 2025, nachdem sie Ende 2024 Lizenzen erhalten haben.

Welche Rolle spielen Unterseekabel für den ägyptischen Telekommunikationssektor?

Neue Mittelmeer- und Rotes-Meer-Anlandungen erhöhen die Kapazität auf über 126 Tbps und positionieren Ägypten als bevorzugten eurasischen Transitknotenpunkt, was den Großhandelsumsatz steigert.

Wie gehen Betreiber mit der Währungsabwertung um?

Strategien umfassen Turm-Sharing, Herstellerfinanzierung, verbriefte Forderungen und von der NTRA genehmigte Tarifanpassungen, die die Importkostensteigerungen ausgleichen.

Seite zuletzt aktualisiert am: