Marokkanischer Cybersicherheitsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

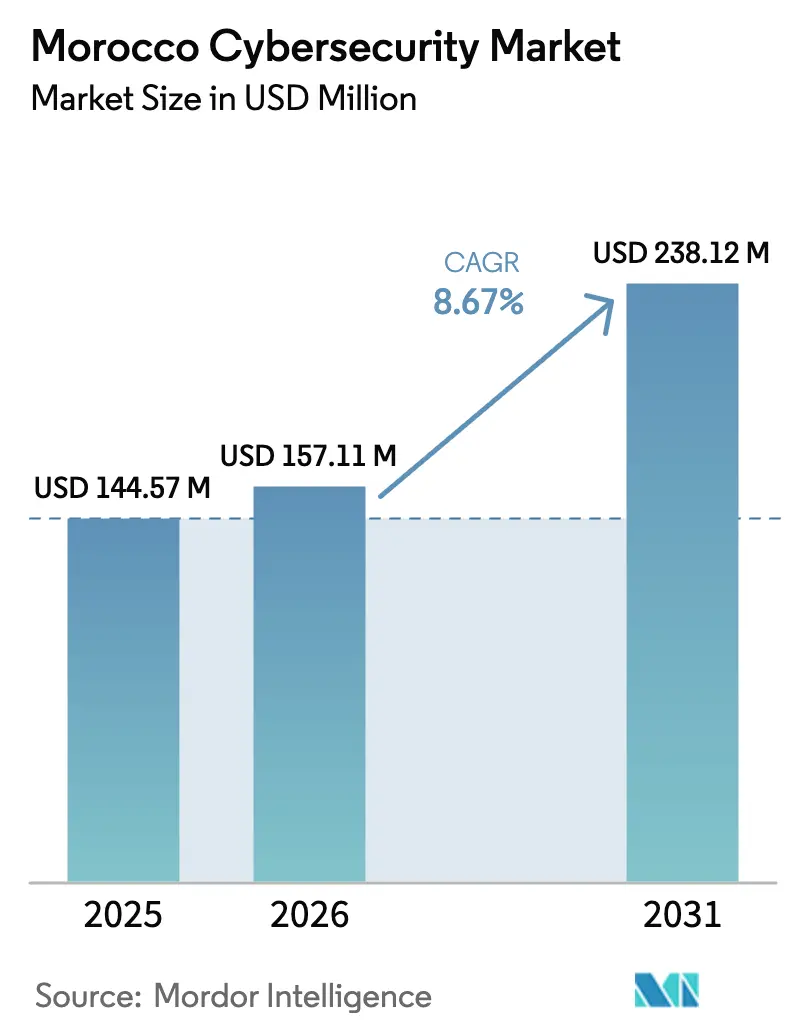

| Marktgröße im Basisjahr (2025) | 144.57 Millionen US-Dollar |

| Marktgröße (2026) | 157.11 Millionen US-Dollar |

| Marktgröße (2031) | 238.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.67% CAGR |

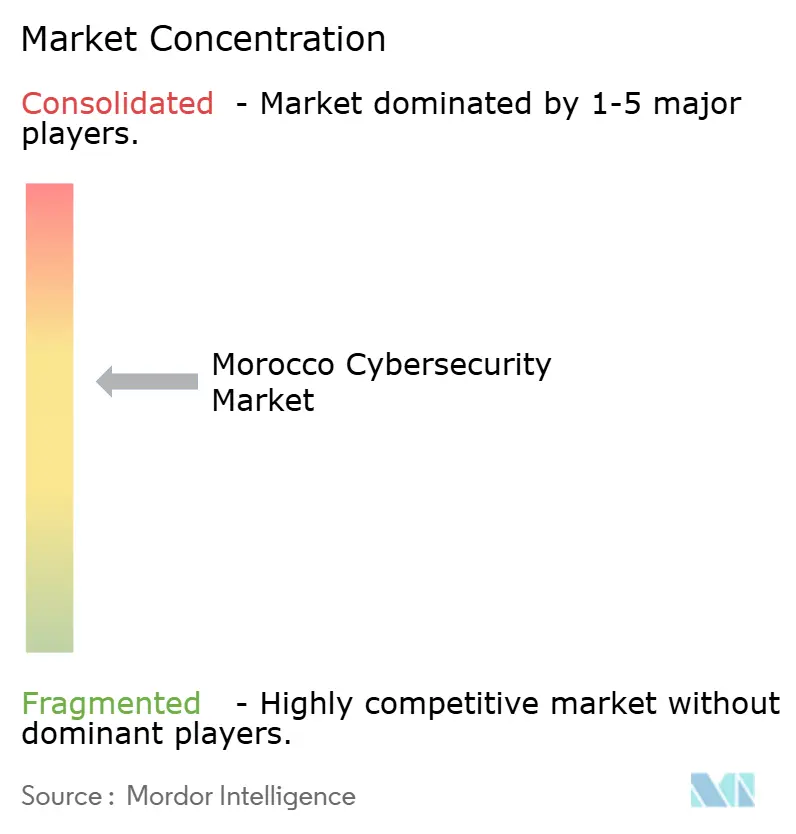

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des marokkanischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des marokkanischen Cybersicherheitsmarkts wurde im Jahr 2025 auf 144,57 Millionen USD geschätzt und soll von 157,11 Millionen USD im Jahr 2026 auf 238,12 Millionen USD bis 2031 wachsen, bei einer CAGR von 8,67 % während des Prognosezeitraums (2026–2031). Das aktuelle Wachstum spiegelt den Ehrgeiz des Landes wider, sich durch das Programm „Digitales Marokko 2030” der Regierung als gesamtafrikanischen digitalen Knotenpunkt zu positionieren – eine mehrjährige Initiative, die sichere Konnektivität, die Einführung von Hybrid-Cloud und den Schutz kritischer Infrastrukturen priorisiert. Marokkos frühzeitiger Schritt zu einer nationalen Cloud-First-Politik, verbunden mit dem Aufbau lokaler Hyperscale-Cloud-Regionen, erweitert die Beschaffungsoptionen und hält gleichzeitig die Nachfrage nach sicherer Infrastruktur als Dienstleistung und verwalteten Erkennungsplattformen aufrecht. Eine erhöhte Bedrohungswahrnehmung infolge des CNSS-Sicherheitsvorfalls vom April 2025 hat Authentifizierungs-Upgrades, die Härtung von Endpunkten und eine 24/7-Überwachung auf die Agenda von Führungskräften im öffentlichen und privaten Sektor gebracht. Strukturelle Herausforderungen – vor allem ein Mangel an arabisch- und französischsprachigen Cybersicherheitstalenten sowie die Lizenzkosten in USD – prägen weiterhin die Anbieterauswahl, stärken die Argumente für verwaltete Sicherheitsdienste und eröffnen Chancen für lokale Qualifizierungsprogramme.

Wichtigste Erkenntnisse des Berichts

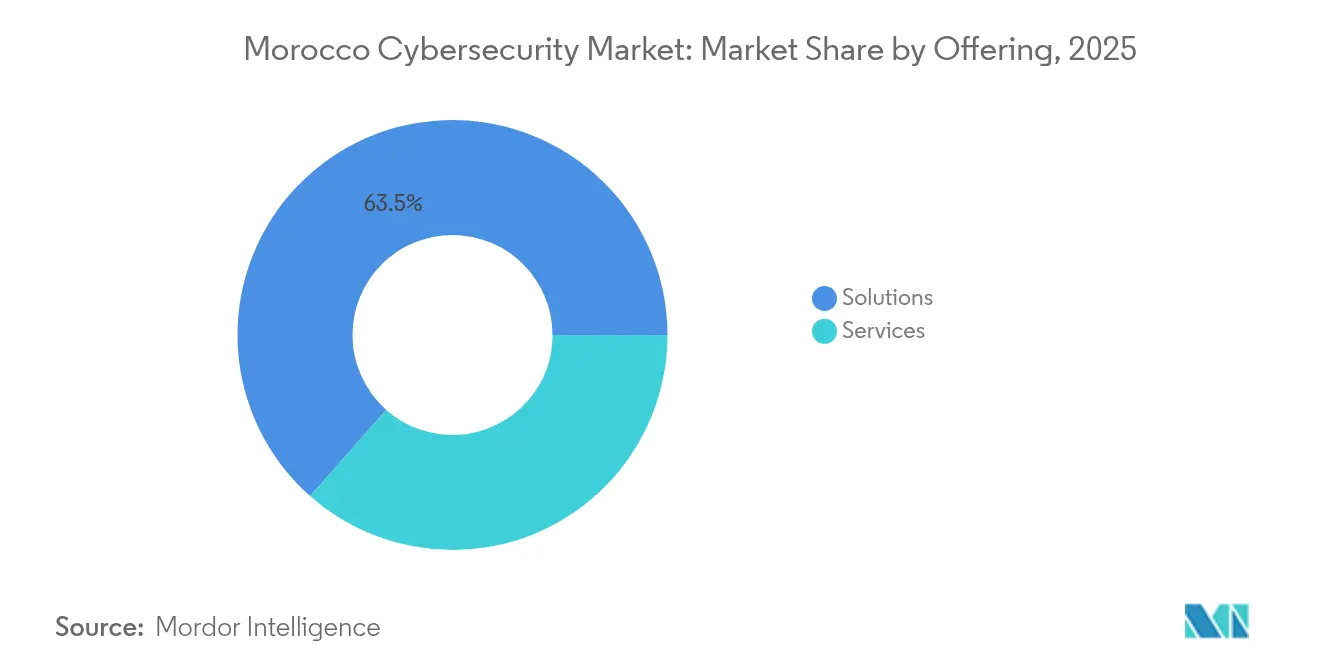

- Nach Angebot führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 63,48 %, während verwaltete Sicherheitsdienste bis 2031 voraussichtlich mit einer CAGR von 15,23 % wachsen werden.

- Nach Bereitstellungsmodus hielten On-Premise-Installationen im Jahr 2025 einen Anteil von 54,86 % am marokkanischen Cybersicherheitsmarkt; Cloud-basierte Bereitstellungen werden bis 2031 voraussichtlich die höchste CAGR von 17,42 % verzeichnen.

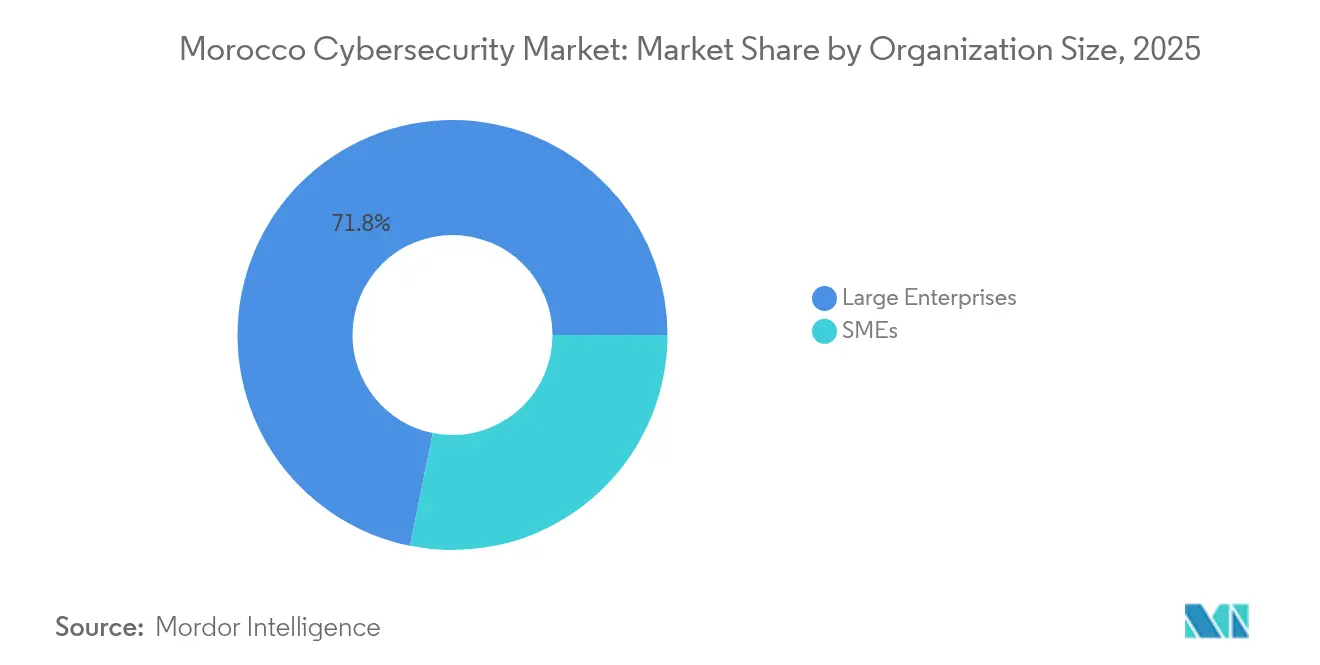

- Nach Unternehmensgröße entfielen im Jahr 2025 71,83 % des marokkanischen Cybersicherheitsmarkts auf Großunternehmen, während KMU bis 2031 voraussichtlich mit einer CAGR von 15,67 % wachsen werden.

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 25,10 %; das Gesundheitswesen wird bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 16,74 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des marokkanischen Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation von Phishing-als-Dienstleistung-Netzwerken, die auf marokkanische Banken abzielen | +1.8% | National, konzentriert in den Finanzvierteln von Casablanca und Rabat | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Projekte zur digitalen Identität im Rahmen von Digitalem Marokko 2030 | +2.1% | National, mit Pilotprogrammen in großen Ballungszentren | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Cyberversicherungen bei in Casablanca ansässigen Exporteuren | +0.9% | Regional, Schwerpunkt auf dem Exportzentrum Casablanca | Mittelfristig (2–4 Jahre) |

| Cloud-First-Politik der Regierung fördert sichere Nachfrage nach Infrastruktur als Dienstleistung | +1.6% | National, mit Priorität auf Regierungsbehörden und staatseigene Unternehmen | Langfristig (≥ 4 Jahre) |

| 5G-Ausbau im Hafen Tanger-Med schafft neue Ausgaben für Betriebstechnologie-Sicherheit | +0.7% | Regional, Region Tanger-Tetouan-Al Hoceima | Kurzfristig (≤ 2 Jahre) |

| FIFA-2030-Bewerbung treibt Budgets zur Härtung kritischer Infrastrukturen an | +1.2% | National, mit Fokus auf Austragungsstädte und Verkehrskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation von Phishing-als-Dienstleistung-Netzwerken, die auf marokkanische Banken abzielen

Der CNSS-Sicherheitsvorfall vom April 2025 verdeutlichte die geopolitische Bedrohungslage, nachdem ein algerischer Akteur eine Zero-Day-Schwachstelle in weit verbreiteter Datenbank-Middleware ausgenutzt hatte. Finanzinstitute reagierten darauf mit der beschleunigten Einführung von Multi-Faktor-Authentifizierung, verschlüsselten Datenbank-Gateways und ausgelagerter 24/7-Überwachung, um ähnliche Angriffsketten einzudämmen. Die Ausgaben für Plattformen zur verwalteten Erkennung und Reaktion werden daher voraussichtlich weiterhin das Gesamtwachstum des marokkanischen Cybersicherheitsmarkts übertreffen, da Banken ihre Kontrollen an den Aufsichtsrichtlinien der Zentralbank ausrichten.

Beschleunigte Projekte zur digitalen Identität im Rahmen von Digitalem Marokko 2030

Digitales Marokko 2030 zielt auf die Ausstellung sicherer digitaler Ausweise für alle Bürger ab und strebt die Schaffung von 240.000 Technologiearbeitsplätzen bis 2030 an. Pilotprojekte in Casablanca, Rabat und Marrakesch zeigen, dass Plattformen für Identitäts- und Zugriffsmanagement, Cloud-Schlüsselverwaltungsdienste und Compliance-Überwachungstools die Sicherheitsarchitekturen von Unternehmen im Prognosezeitraum prägen werden. Eine anhaltende Beschaffung wird von Ministerien erwartet, die hybride Architekturen einführen, die On-Premise-Vertraulichkeitsanforderungen mit agiler Cloud-Analytik in Einklang bringen.

Cloud-First-Politik der Regierung fördert sichere Nachfrage nach Infrastruktur als Dienstleistung

Die Generaldirektion für Informationssystemsicherheit (DGSSI) schreibt vor, dass als „Très Sensible” eingestufte Regierungsworkloads im Inland verbleiben müssen[1]DGSSI, "Strategie Nationale de Cybersécurité," dgssi.gov.ma. Die beiden öffentlichen Cloud-Regionen von Oracle, die 2024 eröffnet wurden, erfüllen nun dieses Anforderungsprofil zur Datenhaltung im Inland und ermöglichen es Ministerien, kapitalintensive Rechenzentren durch sichere Infrastruktur als Dienstleistung auf Pay-as-you-go-Basis zu ersetzen. Dieser Wandel fördert direkt die Ausgaben für Firewalls der nächsten Generation, Secure Access Service Edge und automatisierte Compliance-Tools.

FIFA-2030-Bewerbung treibt Budgets zur Härtung kritischer Infrastrukturen an

Die Investitionsplanung für 2025–2029 im Zusammenhang mit der Fußballweltmeisterschaft umfasst Upgrades für den Hochgeschwindigkeitsbahnkorridor Casablanca–Rabat, die Hafenterminals von Tanger-Med sowie mehrere Umspannwerke. Sicherheit für industrielle Steuerungssysteme, Segmentierung von Betriebstechnologie-Netzwerken und Rahmenverträge für die Reaktion auf Sicherheitsvorfälle werden daher voraussichtlich ein zweistelliges Wachstum verzeichnen und die langfristige Entwicklung des marokkanischen Cybersicherheitsmarkts unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an arabisch-/französischsprachigen Cybersicherheitstalenten treibt MSSP-Preise in die Höhe | -1.4% | National, besonders ausgeprägt in den Technologiezentren Casablanca und Rabat | Langfristig (≥ 4 Jahre) |

| Fragmentierte veraltete Sicherheitsbetriebszentren bei staatseigenen Unternehmen | -0.8% | National, konzentriert in Regierungsbehörden und staatseigenen Unternehmen | Mittelfristig (2–4 Jahre) |

| Geringe Durchdringung von Cyberversicherungen außerhalb des BFSI-Sektors verlangsamt Ausgaben für Risikotransfer | -0.6% | National, besonders KMU-Segmente betreffend | Mittelfristig (2–4 Jahre) |

| Haushaltsvolatilität durch Dirham-Abwertung gegenüber USD-bepreisten Lizenzen | -0.9% | National, alle Sektoren mit internationaler Beschaffung betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an arabisch-/französischsprachigen Cybersicherheitstalenten treibt MSSP-Preise in die Höhe

Lokale Dienstleister berichten von Vakanzenquoten von über 25 % für Analysten der zweiten Ebene. Dies führt zu einem Aufwärtsdruck auf die Gebühren, der die Kostenlücke zwischen internem Betrieb und Outsourcing verringert. Obwohl Universitäten im Jahr 2025 ihre Cybersicherheitslehrpläne erweitert haben, sind sofort einsatzbereite Fachkräfte nach wie vor knapp, was die Lieferkapazität auf dem Markt verzögert und die CAGR des marokkanischen Cybersicherheitsmarkts dämpft.

Fragmentierte veraltete Sicherheitsbetriebszentren bei staatseigenen Unternehmen

Mehrere Ministerien betreiben nach wie vor isolierte Sicherheitstools, denen Ereigniskorrelation oder automatisierte Reaktionsfähigkeit fehlt. Der CNSS-Vorfall hat diese Integrationslücken trotz vorheriger Ausgaben für Audits offengelegt. Die Harmonisierung von Architekturen rund um gemeinsame Playbooks und XDR-Plattformen ist nun eine Budgetpriorität, doch die Beschaffungszyklen bei staatseigenen Unternehmen bleiben langwierig, was kurzfristige Wachstumsimpulse dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dominanz von Lösungen bei gleichzeitiger Beschleunigung von Dienstleistungen

Lösungen erzielten im Jahr 2025 einen Umsatzanteil von 63,48 %, was die Präferenz in den Bereichen Finanzen, Regierung und Versorgungsunternehmen für gerätebasierte Sicherheit unterstreicht, angeführt von Netzwerk-Firewalls, Endpunkt-Suiten und Plattformen für Identitäts-Governance. Diese Grundlage sicherte eine unmittelbare Risikominderung nach dem CNSS-Sicherheitsvorfall und verankert weiterhin die Erneuerungsbudgets. Gleichzeitig expandieren verwaltete Sicherheitsdienste mit einer CAGR von 15,23 %, da Organisationen eine 24/7-Abdeckung und fortgeschrittene Bedrohungssuche anstreben, die interne Teams nicht besetzen können.

Die Ausgaben für professionelle Dienstleistungen folgen den Plattformbereitstellungen und umfassen Red-Team-Übungen, Konfigurationsaudits und Migrationsunterstützung. Cloud-Workload-Schutz, Anwendungssicherheitstests und Plattformen zur Verhinderung von Datenverlust sind die am schnellsten wachsenden Unterkategorien, da Ministerien im Rahmen der Cloud-First-Direktive Microservice-Architekturen einführen. Der marokkanische Cybersicherheitsmarkt zeigt daher ein Zwei-Geschwindigkeiten-Muster: Hardware-Erneuerungszyklen stabilisieren den Gesamtumsatz, während annuitätsbasierte Serviceverträge das inkrementelle Wachstum antreiben.

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

On-Premise-Infrastrukturen machen im Jahr 2025 noch immer 54,86 % des Marktumsatzes aus, was jahrzehntelange Datensouveränitätsregeln und die frühe Dominanz gerätebasierter Designs widerspiegelt. Cloud-Bereitstellungen übertreffen jedoch alle anderen Segmente mit einer CAGR von 17,42 % bis 2031, getragen durch die Expansion lokaler Zonen von Oracle, Huawei Cloud und AWS. Die Größe des marokkanischen Cybersicherheitsmarkts im Bereich Cloud-Sicherheitskontrollen wird bis 2031 voraussichtlich 84,6 Millionen USD erreichen, was eine rasche Verlagerung der Ausgaben hin zu sicherer Infrastruktur als Dienstleistung und Software als Dienstleistung verdeutlicht.

Hybridmodelle dominieren bei erstklassigen Banken und Telekommunikationsanbietern, die Kernbuchhaltungsdaten On-Premise halten müssen, während sie Cloud-Analytik zur Betrugserkennung nutzen. Infolgedessen entwickeln sich Secure Access Service Edge, Cloud Access Security Broker und Workload-Verschlüsselungs-Gateways im Rechenzentrumsbereich von Casablanca von Proof-of-Concept-Projekten zu Produktionslösungen.

Nach Unternehmensgröße: Demokratisierung der Cybersicherheit für KMU

Großunternehmen hielten im Jahr 2025 71,83 % der Ausgaben aufgrund tieferer Budgets, interner Compliance-Teams und der Exponierung gegenüber regionalen Angriffen. Ihre Ausgabenrichtung bestimmt die Produkt-Roadmaps der Anbieter, insbesondere für Tools zur Verwaltung privilegierter Zugriffe und zur sicheren Softwareentwicklung. KMU wachsen jedoch am schnellsten mit einer CAGR von 15,67 % und schließen wesentliche Lücken mit abonnementbasierten Suiten zur Endpunkterkennung und -reaktion sowie Cloud-nativen sicheren E-Mail-Gateways.

Das Wachstum bei KMU wird durch subventionierte Schulungsprogramme im Rahmen von Digitalem Marokko 2030 und die Verfügbarkeit arabischer Dashboards, die Sprachbarrieren senken, weiter vorangetrieben. Mehrere inländische Integratoren bündeln nun Cyberversicherungen mit Überwachung und bieten kleineren Exporteuren einen einzigen Rechnungsweg zur Compliance, wodurch der adressierbare marokkanische Cybersicherheitsmarkt vergrößert wird.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Der BFSI-Sektor trug im Jahr 2025 25,10 % der Ausgaben bei, da Banken SWIFT-Sicherheitskontrollen und Echtzeit-Betrugsanalytik priorisierten. In der Folge werden Krankenhäuser und E-Health-Plattformen die höchste CAGR von 16,74 % erzielen, da die Einführung elektronischer Patientenakten mit neuen Vorschriften zum Schutz von Patientendaten zusammentrifft. Die Größe des marokkanischen Cybersicherheitsmarkts im Gesundheitswesen wird voraussichtlich von 12,45 Millionen USD im Jahr 2026 auf 26,9 Millionen USD im Jahr 2031 wachsen.

Energie und Versorgungsunternehmen verzeichnen ein überdurchschnittliches Wachstum durch die obligatorische IEC-62443-Konformität für Umspannwerke, die Tanger-Med und den 850-MW-Solarkomplex Noor versorgen. Die Einführung in der Fertigung wird unterdessen durch Industrie-4.0-Pilotprojekte in der Region Casablanca-Settat geleitet, die OT-spezifische Angriffserkennung und sichere Fernwartungskanäle erfordern.

Geografische Analyse

Casablanca und Rabat zusammen generieren fast 59,70 % des marokkanischen Cybersicherheitsmarkts dank der Konzentration von Hauptsitzen, Rechenzentren und Regulierungsbehörden. Beide Städte profitieren von betreiberneutralen Einrichtungen, die Kernbankensysteme und SaaS-Aggregatoren beherbergen, wodurch die Cybersicherheitsbudgets hoch bleiben und über Identitäts-, Netzwerk- und Datenschutzebenen verteilt sind. Das Hafenviertel von Tanger ist die am schnellsten wachsende regionale Nische, gestärkt durch IT/OT-Konvergenzprojekte im Zusammenhang mit dem 5G-Netz des Hafens Tanger-Med und dem Ausbau des Atlantikhafens Dakhla.

Außerhalb dieser Zentren fördern nationale Programme regionale Exzellenzzentren. Das Ministerium für digitalen Wandel finanziert Cyber-Ready-Zonen in Fès-Meknès und Souss-Massa, die Glasfaserausbau mit gemeinsamen Sicherheitsbetriebsarbeitsräumen für lokale KMU verbinden. Diese Dezentralisierung diversifiziert die Endnutzernachfrage und hebt die Basisakzeptanz von Cloud-basierten sicheren Web-Gateways und MFA-Token an.

Auf internationaler Ebene untermauert Marokkos Tier-1-Ranking im ITU Global Cybersecurity Index 2024 den grenzüberschreitenden Dienstleistungsexport. Verwaltete Sicherheitsbetriebszentren in Casablanca überwachen nun französischsprachige Verwaltungen in ganz Westafrika, erweitern den Umsatzpool für inländische Anbieter und richten lokale Best Practices an internationalen Rahmenwerken wie ISO 27035 aus.

Wettbewerbslandschaft

Globale Anbieter wie IBM, Cisco, Microsoft und Palo Alto Networks nutzen direkte Unternehmensrahmen, um ihren Marktanteil in den Kategorien Firewall der nächsten Generation, SIEM und XDR zu halten. Oracles Sovereign-Cloud-Regionen bieten einen Plattformvorteil bei Datenbank- und Identitätssicherheits-Workloads, insbesondere bei Ministerien, die an die Datenklassifizierungsregeln der DGSSI gebunden sind.

Regionale Spezialisten wie DATAPROTECT und Orange Cyberdefense differenzieren sich durch französischsprachige Sicherheitsbetriebszentrum-Dienste und regulatorische Beratung und gewinnen Verträge mit Telekommunikationsanbietern, Energieversorgern und öffentlichen Unternehmen[3]Orange Cyberdefense, "Orange Cyberdefense and Palo Alto Networks Strengthen MDR Partnership," orangecyberdefense.com. Das aufstrebende marokkanische Startup Defendis setzt auf KI-gestützte Anomalieerkennung, die auf arabische Benutzeroberflächen zugeschnitten ist, was einen Trend hin zu einheimischem geistigem Eigentum widerspiegelt.

Strategische Allianzen prägen die Wettbewerbsergebnisse: Orange Cyberdefense und Palo Alto Networks haben gemeinsam Cortex XSIAM integriert, um die mittlere Eindämmungszeit für lokale Banken um 80 % zu verkürzen; IBM und Thales liefern gemeinsam quantensichere Verschlüsselungs-Proof-of-Concepts an Behörden; und Oracle arbeitet mit der Nationalen Hafenbehörde an einer sicheren Data-Lake-Architektur für maritime Logistikanalytik zusammen[2].Thales Group, "Thales Opens Cybersecurity Operations Center in Morocco," thalesgroup.com

Marktführer der marokkanischen Cybersicherheitsbranche

DATAPROTECT

Orange Cyberdefense

IBM Corporation

Atos SE (Marokko)

Trend Micro Incorporated.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ein algerischer Bedrohungsakteur nutzte eine Zero-Day-Schwachstelle in veralteter Middleware aus, um in den Nationalen Sozialversicherungsfonds einzudringen, Daten von fast 2 Millionen Bürgern offenzulegen und eine regierungsweite Überprüfung der Identitätsverschlüsselungskontrollen auszulösen.

- April 2025: Der Nationale Sozialversicherungsfonds vergab an DATAPROTECT und Modcod gemeinsam 4,8 Millionen MAD für Sicherheitsaudits und Projekte zur Einbruchsprävention im Vorfeld einer umfassenderen Modernisierung des Sicherheitsbetriebszentrums.

- Februar 2025: Orange Cyberdefense vertiefte seine Partnerschaft mit Palo Alto Networks und integrierte Cortex XSIAM in sein Sicherheitsbetriebszentrum in Casablanca, um die Zeitspanne von der Erkennung bis zur Reaktion zu verkürzen.

- Mai 2024: Oracle eröffnete zwei marokkanische öffentliche Cloud-Regionen mit Datenhaltung im Inland und beschleunigte damit die Einführung sicherer Infrastruktur als Dienstleistung und Plattform als Dienstleistung im öffentlichen Sektor.

Berichtsumfang des marokkanischen Cybersicherheitsmarkts

Der marokkanische Cybersicherheitsmarkt wird auf Basis der Umsätze aus Lösungen und Dienstleistungen definiert, die in verschiedenen Endnutzerindustrien weltweit eingesetzt werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wesentlichen Faktoren, die sein Wachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der marokkanische Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und andere Endnutzerindustrien). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsgeräte | |

| Endpunktsicherheit | |

| Andere Lösungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premise |

| Cloud |

| KMU |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsgeräte | ||

| Endpunktsicherheit | ||

| Andere Lösungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Unternehmensgröße | KMU | |

| Großunternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des marokkanischen Cybersicherheitsmarkts?

Die Größe des marokkanischen Cybersicherheitsmarkts beträgt 157,11 Millionen USD im Jahr 2026.

Die Größe des marokkanischen Cybersicherheitsmarkts beträgt 157,11 Millionen USD im Jahr 2026.

Der Markt wird voraussichtlich eine CAGR von 8,67 % verzeichnen und bis 2031 einen Wert von 238,12 Millionen USD erreichen.

Welches Segment wächst am schnellsten?

Verwaltete Sicherheitsdienste werden bis 2031 voraussichtlich die höchste CAGR von 15,23 % verzeichnen.

Warum entwickelt sich das Gesundheitswesen zu einem Hochwaschstumssegment?

Die Einführung elektronischer Patientenakten, die Akzeptanz von Telemedizin und strengere Vorschriften zum Schutz von Patientendaten treiben eine CAGR von 16,74 % bei den Cybersicherheitsausgaben im Gesundheitswesen an.

Seite zuletzt aktualisiert am: