Größe und Marktanteil des kolumbianischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

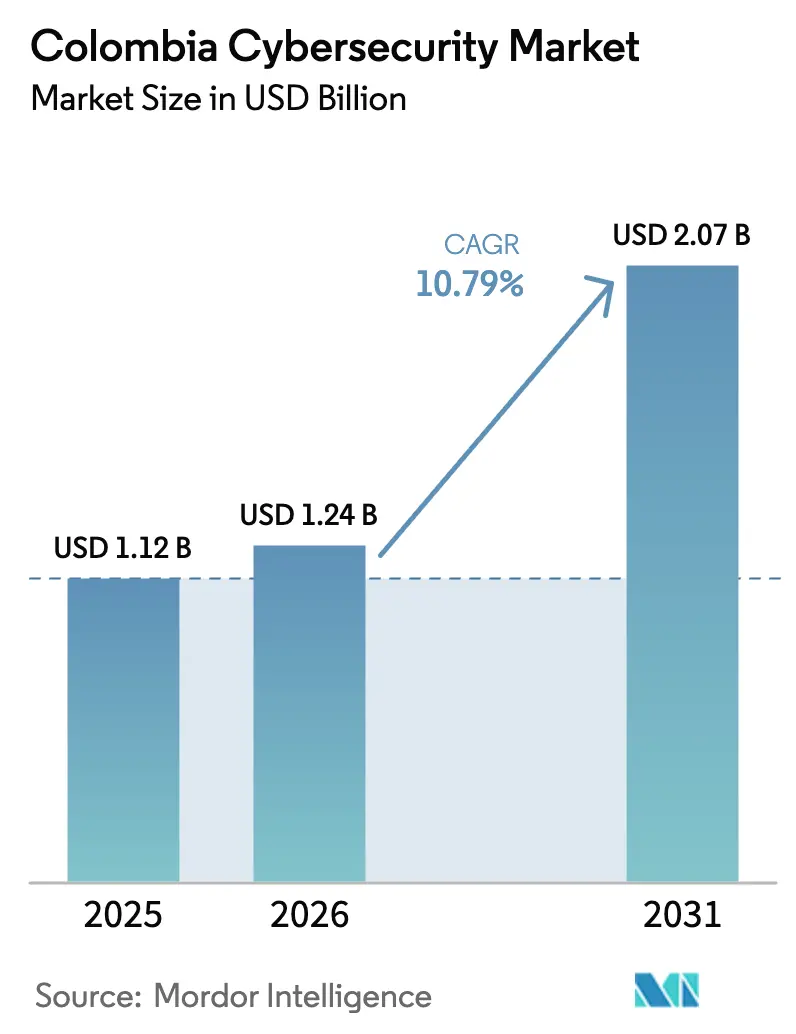

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kolumbianischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des kolumbianischen Cybersicherheitsmarkts wird für 2025 auf 1,12 Milliarden USD und für 2026 auf 1,24 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,07 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 10,79 % von 2026 bis 2031 entspricht. Das Bedrohungsvolumen bleibt der primäre Wachstumskatalysator: Das Land verzeichnete im Jahr 2024 36 Milliarden schädliche Ereignisse, die 25 % der lateinamerikanischen Vorfälle ausmachten. Ein nationales Sicherheitsoperationszentrum, das im Januar 2025 eingerichtet wurde, setzt neue Sicherheitsstandards für den öffentlichen Sektor und ermutigt private Unternehmen, ihre Kontrollen an staatlichen Leitfäden auszurichten. Die Einführung von Sofortzahlungen nach dem Start von Bre-B im Oktober 2025 erweitert Echtzeit-Betrugsangriffsvektoren und beschleunigt die Nachfrage nach Verhaltensanalysen im Finanzdienstleistungsbereich. Die parallele Durchsetzung von Gesetz 1581 und Rundschreiben 001 drängt Unternehmen dazu, Datenschutz-durch-Technikgestaltung-Rahmenwerke zu übernehmen, wodurch Investitionsprioritäten für Datenverwaltungstools steigen. Schließlich verstärken wiederkehrende Lieferkettenstörungen, wie die CrowdStrike-Unterbrechung im Juli 2024, Multi-Anbieter-Strategien, die offene, interoperable Erkennungs- und Reaktionssysteme bevorzugen.

Wichtigste Erkenntnisse des Berichts

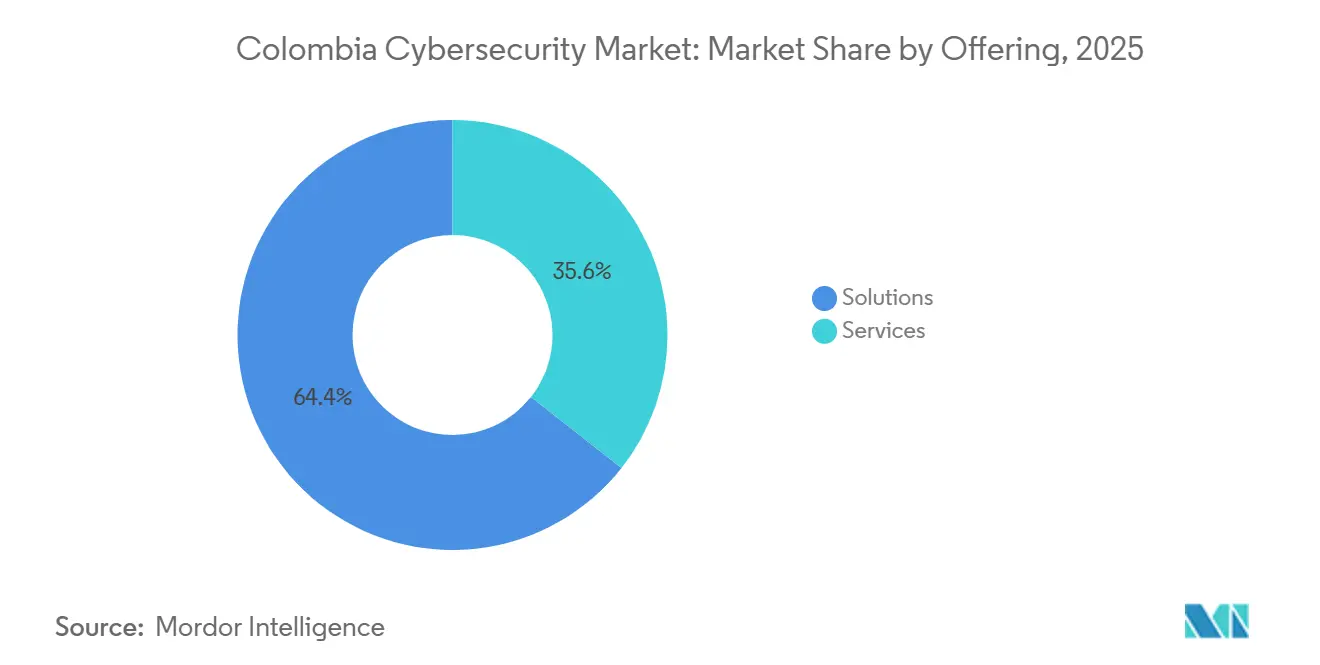

- Nach Angebot führten Lösungen mit einem Marktanteil von 64,38 % am kolumbianischen Cybersicherheitsmarkt im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 11,23 % wachsen.

- Nach Bereitstellungsmodus beherrschten Cloud-Plattformen 62,36 % der Größe des kolumbianischen Cybersicherheitsmarkts im Jahr 2025 und expandieren mit einer CAGR von 11,04 % auf der Grundlage von KMU-Migrationen.

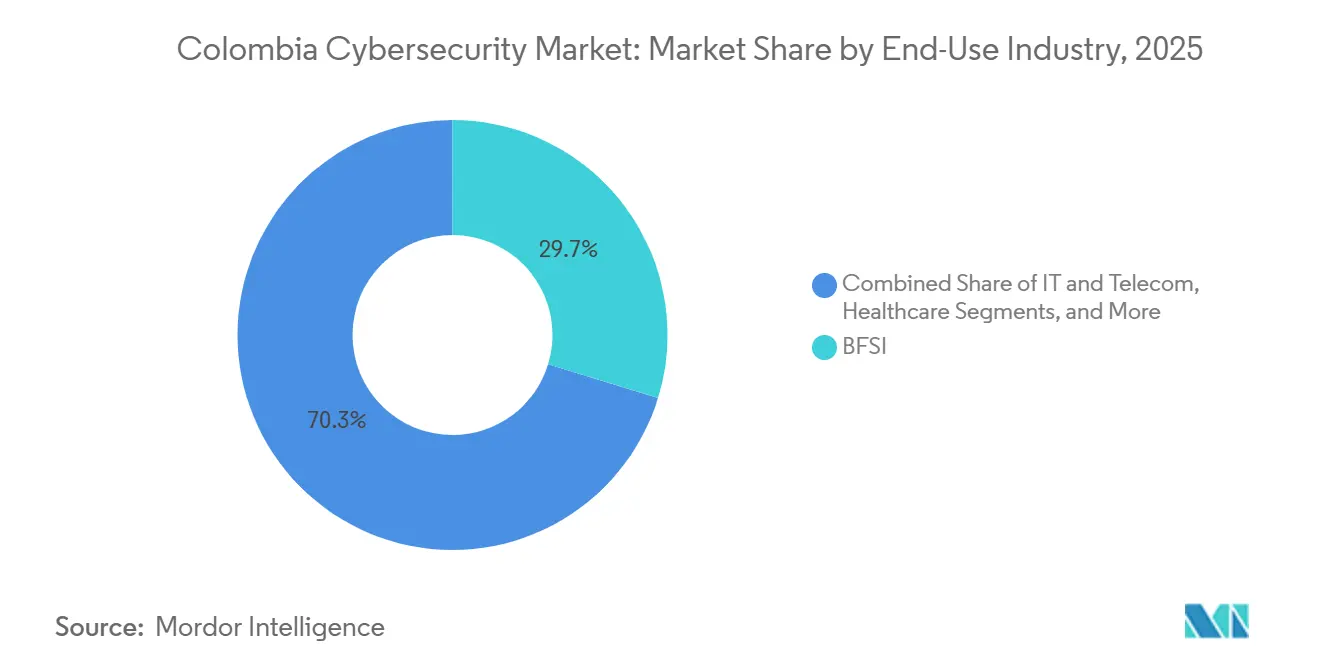

- Nach Endnutzerbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen 29,73 % der Ausgaben im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 12,16 % wachsen wird.

- Nach Unternehmensgröße entfielen auf Großunternehmen 61,83 % des Umsatzes im Jahr 2025, aber KMU werden unter strengerer Datenschutzdurchsetzung voraussichtlich mit einer CAGR von 11,84 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kolumbianischen Cybersicherheitsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cyberangriffe auf kritische Infrastrukturen | +2.3% | National, angeführt von Bogotá, Medellín, Cali | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung digitaler Regierungsdienstleistungen | +1.9% | National, frühe Gewinne in Bogotá, Barranquilla, Cartagena | Mittelfristig (2–4 Jahre) |

| Durchsetzung der Datenschutzgesetzgebung | +1.6% | National | Mittelfristig (2–4 Jahre) |

| Anstieg der Cloud-Nutzung bei KMU | +1.8% | National, höhere städtische Durchdringung | Mittelfristig (2–4 Jahre) |

| Ausweitung der Fintech-Sandbox treibt API-Sicherheit voran | +1.4% | Fintech-Korridor Bogotá | Kurzfristig (≤ 2 Jahre) |

| Nearshore-Outsourcing steigert Compliance-Nachfrage | +1.5% | Bogotá, Medellín, Barranquilla | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cyberangriffe auf kritische Infrastrukturen

Kolumbien belegte 2024 den zweiten Platz in Lateinamerika bei versuchten Eindringversuchen, wobei Versorgungsunternehmen, Telekommunikationsinfrastrukturen und Energienetze anhaltenden Ransomware- und Living-off-the-Land-Taktiken ausgesetzt waren. Der IFX-Networks-Sicherheitsvorfall von 2023 beeinträchtigte 762 Unternehmenskunden und verdeutlichte das Kaskadenrisiko in gemeinsam genutzten Hosting-Umgebungen. Dekret 338 verpflichtet kritische Betreiber nun dazu, Vorfälle innerhalb von 24 Stunden zu melden, was Reaktionszyklen verkürzt und die Einführung von verwalteten Erkennungs- und Täuschungstools vorantreibt.[1]Ministerio de Tecnologías de la Información y las Comunicaciones, "Estrategia Nacional de Ciberseguridad 2025," mintic.gov.co Die Erneuerungsintervalle für Perimeter-Geräte sind von fünf Jahren auf 18 Monate gesunken, da Vorstände Resilienzmetriken fordern. Parallel dazu werden Verhaltensanalysen und automatisierte Playbooks von der Pilotphase in den Produktionsbetrieb überführt, um Ausweichtechniken zu bekämpfen, die Signatur-Engines umgehen.

Beschleunigung digitaler Regierungsdienstleistungen

Das nationale Sicherheitsoperationszentrum aggregiert Telemetriedaten aus verschiedenen Ministerien und ermöglicht so den Austausch von Bedrohungsinformationen in Echtzeit, der die Verweildauer bei öffentlichen Portalen verkürzt. Die Ausstellung digitaler Identitäten überstieg bis Juli 2024 5 Millionen Zugangsdaten und erweiterte damit Angriffsvektoren bei der Authentifizierung. Phishing-Kampagnen ahmen nun Steuer- und Subventionsportale nach und erzwingen die Einführung von Multi-Faktor-Authentifizierung und kontinuierlichen Autorisierungskontrollen. Die CONPES-3995-Richtlinie verpflichtet Behörden zudem zur Durchführung jährlicher Risikoüberprüfungen und lenkt Budgets in Richtung Identitätsverwaltung und Zero-Trust-Pilotprojekte. Insgesamt verankern diese Maßnahmen Cybersicherheit in den Modernisierungsfahrplänen des öffentlichen Sektors und schaffen einen replizierbaren Kontrollrahmen für private Unternehmen.

Durchsetzung der Datenschutzgesetzgebung

Sanktionen nach Gesetz 1581 stiegen 2024 um 22 %, da die Superintendencia de Industria y Comercio von Leitlinien zu Strafen überging. Rundschreiben 001 von 2025 führte Regeln zur biometrischen Datenverwaltung ein, die algorithmische Transparenz für Kreditbewertungsmodelle vorschreiben, und stimuliert damit die Nachfrage nach datenschutzverbessernden Technologien. Gesetz 2502 stufte den Missbrauch künstlicher Intelligenz als erschwerenden Faktor bei Identitätsdiebstahl ein und erweiterte die Haftung auf Unternehmen, die ungetestete Modelle einsetzen. Unternehmen integrieren nun differenzielle Privatsphäre in Analysepipelines und automatisieren Compliance-Berichte, um Bußgelder von bis zu 2 % des Jahresumsatzes zu vermeiden. Die Aufsicht durch Vorstände verschärft sich, und die Budgets für Datenschutz-Folgenabschätzungen steigen entsprechend.

Anstieg der Cloud-Nutzung bei KMU

Verbrauchsbasierte SaaS-Pakete senken die Kapitalhürden für KMU, die Sicherheits-Upgrades historisch aufgrund von Kosten aufgeschoben haben. Die Internationale Handelskammer stellte fest, dass die Cloud-Nutzung bei städtischen Kleinstunternehmen am schnellsten zunimmt, die vorhersehbare monatliche Gebühren schätzen. Öffentliche Cloud-Anbieter bieten nun kolumbianische Rechenzentrumsregionen und kundenverwaltete Verschlüsselungsschlüssel an, um Anforderungen an den Datenspeicherort zu erfüllen. Dennoch verursachten falsch konfigurierte Speicher-Buckets und zu weitreichende Identitätsrollen im Jahr 2025 einen merklichen Anteil der Sicherheitsverletzungen, was die Superintendencia Financiera dazu veranlasste, Leitlinien zu Basiskontrollen für ausgelagerte Workloads herauszugeben. Infolgedessen gewinnen Tools zur Verwaltung der Sicherheitslage und zur Container-Sicherheit innerhalb der KMU-Budgets an Bedeutung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kostensensitivität bei Anfangsinvestitionen bei KMU | -1.2% | Sekundärstädte landesweit | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an Cybersicherheitsfachkräften | -1.5% | Bogotá und Medellín | Langfristig (≥ 4 Jahre) |

| Geringe Durchdringung von Cyber-Versicherungen | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Fragmentierte ländliche Konnektivität | -0.6% | Abgelegene und ländliche Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an Cybersicherheitsfachkräften

Kolumbien benötigt zusätzlich 5.000 Fachkräfte, wobei der Mangel in den Bereichen Cloud-Architektur und Incident Response am gravierendsten ist. Universitätslehrpläne hinken den Branchenanforderungen hinterher, was Unternehmen dazu veranlasst, Tier-1-Aufgaben an verwaltete Dienstleister auszulagern. Automatisierung schließt einen Teil der Lücke, doch Risiken durch Anbieterkonzentration bestehen weiterhin, da eine Handvoll von MSSPs die Outsourcing-Aufträge dominiert. Der Druck auf Prämiengehälter erhöht die Gesamtbetriebskosten für interne Sicherheitsfunktionen und motiviert die Nachfrage nach Low-Code-Orchestrierungsplattformen, die manuelle Arbeitslasten reduzieren.

Hohe Kostensensitivität bei Anfangsinvestitionen bei KMU

Eine Umfrage der Internationalen Handelskammer identifizierte Lieferkosten und Finanzierungshürden als primäre Hindernisse für IKT-Investitionen bei 617 kolumbianischen KMU.[2]Internationale Handelskammer, "IKT-Adoptionsumfrage kolumbianische KMU 2024," iccwbo.org Während Pay-per-User-Optionen Ausgaben in Betriebsbudgets verlagern, sind kleine Unternehmen dem Risiko von Rechnungsschocks ausgesetzt, wenn die Nutzung die Prognosen übersteigt. Die Integrationskomplexität steigt, da Einzellösungen ohne native Interoperabilität proliferieren. Ohne Subventionen oder Steueranreize halten Nachzügler an veralteten Antivirenprogrammen fest, was die Reifegradlücke zwischen sicherheitsbewussten und ressourcenbeschränkten KMU vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen Marktanteile, da der Fachkräftemangel anhält

Lösungen machten 2025 einen Marktanteil von 64,38 % am kolumbianischen Cybersicherheitsmarkt aus, während Dienstleistungen mit einer CAGR von 11,23 % wachsen, da Unternehmen Bedrohungssuche und Incident Response auslagern, um lokale Qualifikationsengpässe zu kompensieren. Professionelle Dienstleistungen verzeichnen einen starken Anstieg bei Unternehmen, die ISO-27001- oder SOC-2-Typ-II-Zertifizierungen anstreben, während verwaltete Erkennung und Reaktion in mittelständische Fertigungsunternehmen eindringt, denen interne Sicherheitsoperationszentren fehlen. Innerhalb der Lösungen verzeichneten Cloud-Sicherheit und Identitätsverwaltung die höchsten Budgetzuwächse, angetrieben durch Workload-Migration und Zero-Trust-Mandate. Ausgaben für Anwendungssicherheit beschleunigen sich bei Fintechs, die von der Superintendencia Financiera festgelegte Open-Banking-Endpunkte schützen müssen. Netzwerk- und Endpunktkontrollen bleiben grundlegend, werden jedoch zunehmend zur Ware, da Anbieter sie in einheitliche Appliances integrieren.

Das Dienstleistungswachstum wird auch durch Anbieter-Diversifizierungsstrategien gestützt, die durch den CrowdStrike-Ausfall im Juli 2024 ausgelöst wurden. Dieser erneuerte das Interesse an Multi-Anbieter-Architekturen für erweiterte Erkennung und Reaktion, die das Monokulturrisiko reduzieren. Integrierte Risikomanagementplattformen gewinnen bei Vorständen an Popularität, die Dashboards fordern, die Schwachstellendaten in finanzielle Exposition übersetzen. Insgesamt spiegelt der Aufwärtstrend bei Dienstleistungen einen strukturellen Wandel von der Produktbeschaffung hin zu ergebnisbasierter Vertragsgestaltung im gesamten kolumbianischen Cybersicherheitsmarkt wider.

Nach Bereitstellungsmodus: Cloud dominiert, da Verbrauchsmodelle Hürden senken

Cloud-Plattformen erfassten 62,36 % der Größe des kolumbianischen Cybersicherheitsmarkts im Jahr 2025 und sollen bis 2031 mit einer CAGR von 11,04 % wachsen. Die Klarheit im Finanzsektor durch Rundschreiben 005, das Nicht-Kern-Workloads in der öffentlichen Cloud unter Einhaltung kompensierender Kontrollen erlaubt, katalysiert Lift-and-Shift-Projekte.[3]Superintendencia Financiera de Colombia, "Circular Externa 005 de 2019," superfinanciera.gov.co Cloud-native Anbieter betten Richtlinien-Leitplanken in Infrastruktur-als-Code-Vorlagen ein, sodass DevSecOps-Teams die Compliance bei der ersten Bereitstellung durchsetzen können. Fehlkonfigurationen bleiben ein führender Angriffsvektor bei Sicherheitsverletzungen und treiben die schnelle Einführung von Tools zur Verwaltung der Sicherheitslage voran.

Latenzempfindliche Versorgungsunternehmen und Telekommunikationsbetreiber bevorzugen weiterhin die On-Premises-Überwachung, um die 24-stündige Vorfallmeldepflicht gemäß Dekret 338 zu erfüllen. Infolgedessen entstehen hybride Architekturen, die sensible Workloads vor Ort aufteilen und gleichzeitig Analysen in die Cloud auslagern, als pragmatischer Mittelweg. Das Ergebnis ist ein Bereitstellungsspektrum, bei dem Cloud den Wachstumsvorteil behält, aber lokalisierte Steuerungsebenen für die Resilienz kritischer Infrastrukturen im kolumbianischen Cybersicherheitsmarkt wesentlich bleiben.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich, da Telemedizin die Angriffsfläche erweitert

Banken, Finanzdienstleistungen und Versicherungen führten die Ausgaben im Jahr 2025 an und hielten 29,73 % des kolumbianischen Cybersicherheitsmarkts – eine Position, die durch Bre-B-Sofortzahlungen gestärkt wurde, die neue Volumina über Programmierschnittstellen generierten. Banken schichten Verhaltensbiometrie und Graphanalysen auf, um Kontoübernahmen und Geldwäschesysteme zu bekämpfen. Das Gesundheitswesen soll mit einer CAGR von 12,16 % wachsen – dem schnellsten unter allen Branchen –, da Mandate für elektronische Gesundheitsakten und Telemedizin die Ransomware-Exposition erhöhen. Durchsetzungsmaßnahmen nach Gesetz 1581 zwingen Krankenhäuser dazu, Daten bei der Übertragung zu verschlüsseln und rollenbasierten Zugriff einzuschränken, was den Sicherheitsreifegrad erhöht.

Einzelhandel, Industrielle Fertigung, Energie und Regierung folgen, wobei jeder Sektor sektorspezifischen Risiken gegenübersteht. Hersteller härten Umgebungen für Supervisory Control and Data Acquisition ab, während Energiebetreiber Segmentierung und Einbruchserkennungssysteme implementieren, um Dekret 338 zu erfüllen. Insgesamt treiben unterschiedliche Risikoprofile maßgeschneiderte Kontrollrahmen voran, aber die rasche Digitalisierung des Gesundheitswesens positioniert es als herausragenden Wachstumsmotor im breiteren kolumbianischen Cybersicherheitsmarkt.

Nach Unternehmensgröße der Endnutzer: KMU beschleunigen sich unter regulatorischem Druck

Großunternehmen erwirtschafteten 61,83 % des Umsatzes im Jahr 2025 und nutzten ausgereifte Sicherheitsoperationszentren und Multi-Anbieter-Systeme, um Einzelpunktversagen zu vermeiden. Diese Unternehmen pilotieren erweiterte Erkennung und Reaktion, die Endpunkt-, Netzwerk- und Cloud-Telemetrie vereint, um Untersuchungszyklen zu beschleunigen. KMU hingegen sollen mit einer CAGR von 11,84 % wachsen, da regulatorische Bußgelder steigen. Pro-Nutzer-Pakete wie Microsoft 365 E5 sind beliebt, um Investitionsausgaben in Betriebsausgaben umzuwandeln und vordefinierte Sicherheitsrichtlinien bereitzustellen.

Die Operationalisierung dieser Pakete bleibt ohne dediziertes Personal eine Herausforderung, was KMU dazu veranlasst, schlüsselfertige Überwachung von verwalteten Sicherheitsanbietern zu beauftragen. Die Kostensensitivität bleibt bestehen, aber der Durchsetzungsschwung deutet auf eine anhaltende Aufwertung der KMU hin, da Compliance im kolumbianischen Cybersicherheitsmarkt von beratend zu strafend übergeht.

Geografische Analyse

Bogotá dominiert die Ausgaben, angetrieben durch eine dichte Finanz- und Regierungspräsenz, die einer strengen Aufsicht nach Gesetz 1581 und Dekret 338 unterliegt. Der Fintech-Korridor in Medellín beherbergt 394 Sandbox-Startups, die API-Sicherheit und Betrugsanalysen priorisieren, um den Anforderungen der Rundschreiben zu entsprechen. Cali und Barranquilla folgen als Industrie- und Logistikzentren, die in den Schutz von Betriebstechnologien investieren. Ländliche Regionen bleiben durch lückenhafte Konnektivität eingeschränkt, die die Durchsetzung von Cloud-basierter Sicherheit begrenzt.

Nationale Initiativen, darunter das Sicherheitsoperationszentrum und die aktualisierte Cybersicherheitsstrategie, zielen darauf ab, die Verteidigungsparität zu erweitern, aber Umsetzungsrisiken im Zusammenhang mit Budgets und Qualifikationen könnten den ländlichen Rollout verlangsamen. Nearshore-Outsourcing-Kunden setzen ISO-27001- und SOC-2-Typ-II-Anforderungen durch und heben damit die Basisstandards bei Dienstleistern in Bogotá und Medellín an.

Die Geografie fungiert daher als Nachfragedifferenziator, wobei städtische Zentren den Großteil des inkrementellen Wachstums des kolumbianischen Cybersicherheitsmarkts auf sich vereinen, bis Infrastrukturlücken geschlossen werden.

Wettbewerbslandschaft

Globale Marktführer wie Cisco, Palo Alto Networks, Fortinet, Microsoft und IBM dominieren Unternehmensverträge über lokale Integratoren, während Cloud-native Herausforderer wie Zscaler, CrowdStrike und SentinelOne mit verbrauchsbasierten Lizenzen Deals im mittleren Marktsegment gewinnen. Der CrowdStrike-Ausfall 2024 verdeutlichte das Monokulturrisiko und löste Mandate auf Vorstandsebene für Multi-Anbieter-Architekturen zur erweiterten Erkennung aus, was API-zentrische Plattformen begünstigt.[4]Microsoft Threat Intelligence Center, "Analyse des Endpunkt-Ausfalls vom Juli 2024," microsoft.com Die vertikale Spezialisierung nimmt zu, wobei Anbieter Module für Bankbetrug, Gesundheits-Compliance und Betriebstechnologiekontrollen in der Fertigung maßschneidern.

Weißer Flecken bestehen bei der verwalteten Erkennung für mittelständische Hersteller und API-Sicherheit für Fintechs. Regionale MSSPs differenzieren sich durch Datenspeicherung im Land und deutschsprachigen Support, der den Compliance-Anforderungen der Superintendencia entspricht.

Zertifizierungen, insbesondere ISO 27001 und SOC 2 Typ II, beeinflussen zunehmend Vertragsvergaben und verankern Governance-Erwartungen in Produkt-Roadmaps. Insgesamt definieren funktionale Breite, Automatisierungstiefe und Compliance-Ausrichtung das Wettbewerbsfeld im kolumbianischen Cybersicherheitsmarkt.

Marktführer der kolumbianischen Cybersicherheitsbranche

Cisco Systems Inc.

Palo Alto Networks Inc.

Fortinet Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Microsoft Copilot for Security fügte spanischsprachige Unterstützung für Vorfallzusammenfassungen hinzu und verbesserte damit die Produktivität von Analysten in kolumbianischen MSSPs.

- Januar 2026: MinTIC initiierte ein Pilotprojekt zur Erweiterung des nationalen Bedrohungsinformations-Feeds auf 10 ländliche Gemeinden mit dem Ziel einer vollständigen Abdeckung bis 2028.

- Oktober 2025: Bre-B-Sofortzahlungen wurden eingeführt und innerhalb weniger Wochen von 30 Millionen Nutzern genutzt, was Investitionen in die Echtzeit-Betrugserkennung katalysierte.

- Juni 2025: Kolumbien veröffentlichte eine aktualisierte nationale Cybersicherheitsstrategie mit Schwerpunkt auf Personalentwicklung und öffentlich-privatem Bedrohungsaustausch.

Berichtsumfang des kolumbianischen Cybersicherheitsmarkts

Der Cybersicherheitsmarkt umfasst globale Ausgaben für Lösungen, Software und Dienstleistungen zum Schutz digitaler Infrastrukturen, Daten und Betriebsabläufe in allen Branchen, einschließlich Cloud-, Netzwerk-, Endpunkt- und Anwendungssicherheit; er schließt Unternehmens-, Regierungs- und KMU-Segmente ein, jedoch keine physische Sicherheit und reine Beratungsdienstleistungen, wobei sich der Markt rasch in Richtung KI-gesteuerter Automatisierung, Plattformkonsolidierung und regulatorisch getriebener Transformation entwickelt.

Der Bericht über den kolumbianischen Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, Integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit], Dienstleistungen [Professionelle Dienstleistungen, Verwaltete Dienstleistungen]), Bereitstellungsmodus (On-Premises, Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung, Sonstige Endnutzerbranchen) und Unternehmensgröße der Endnutzer (Großunternehmen, Kleine und mittlere Unternehmen (KMU)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premises |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der kolumbianische Cybersicherheitsmarkt bis 2031 erreichen?

Es wird prognostiziert, dass er 2,07 Milliarden USD erreichen wird, was einer CAGR von 10,79 % von 2026 bis 2031 entspricht.

Welcher Bereitstellungsmodus wächst in Kolumbien am schnellsten?

Cloud-basierte Sicherheit, die 2025 einen Marktanteil von 62,36 % hielt und bis 2031 mit einer CAGR von 11,04 % wächst.

Warum beschleunigen sich die Ausgaben für Cybersicherheit im Gesundheitswesen?

Die Ausweitung der Telemedizin und Mandate für elektronische Gesundheitsakten erhöhen die Ransomware-Exposition und treiben eine prognostizierte CAGR von 12,16 % für den Sektor an.

Wie gravierend ist Kolumbiens Fachkräftemangel im Bereich Cybersicherheit?

Das Land benötigt rund 5.000 zusätzliche Fachkräfte, insbesondere in den Bereichen Cloud-Architektur und Incident Response.

Welche regulatorischen Änderungen prägen Sicherheitsinvestitionen?

Die strengere Durchsetzung von Gesetz 1581, Rundschreiben 001 von 2025 und Gesetz 2502 verlagern Budgets in Richtung Datenschutz-durch-Technikgestaltung und KI-Governance-Kontrollen.

Welche Segmente sind für neue Marktteilnehmer am attraktivsten?

Verwaltete Erkennung und Reaktion für mittelständische Hersteller sowie API-Sicherheitslösungen für Fintech-Startups bieten erhebliche Wachstumschancen.

Seite zuletzt aktualisiert am: