Größe und Marktanteil des südafrikanischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

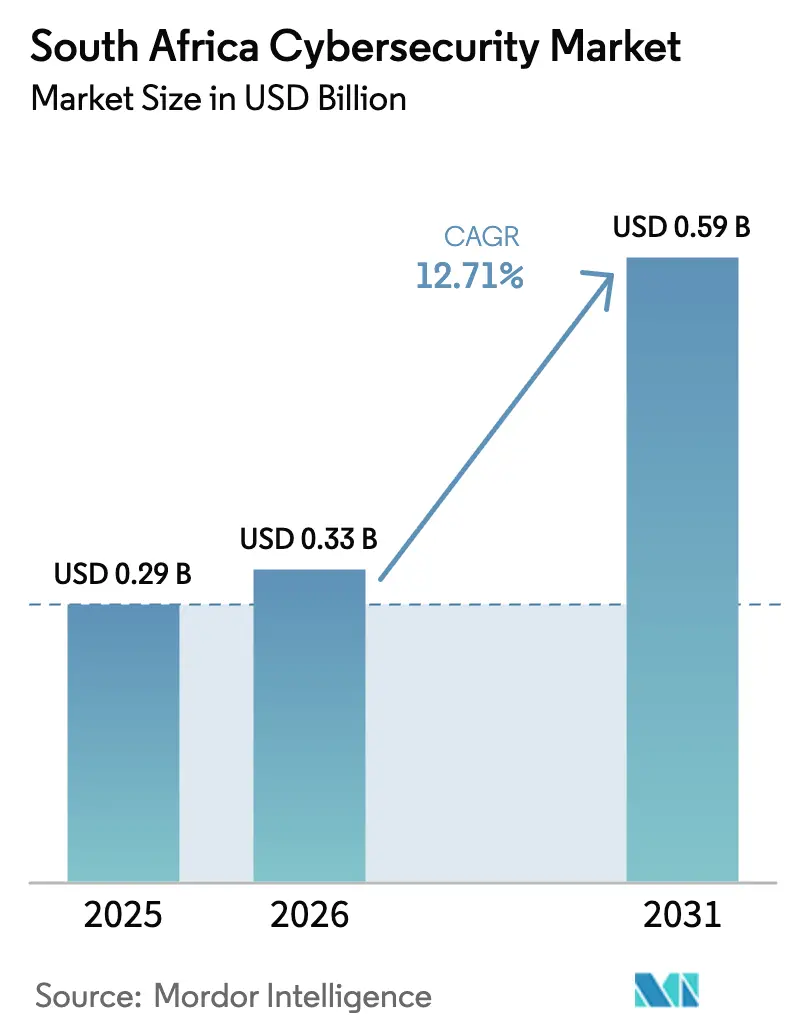

| Marktgröße im Basisjahr (2025) | 0.29 Milliarden US-Dollar |

| Marktgröße (2026) | 0.33 Milliarden US-Dollar |

| Marktgröße (2031) | 0.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.71% CAGR |

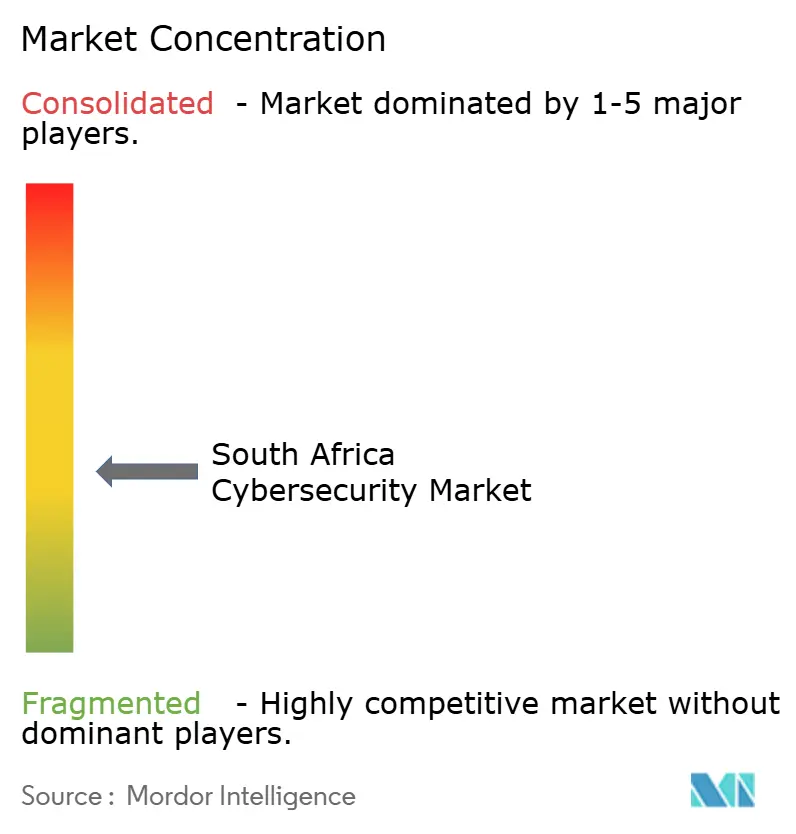

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des südafrikanischen Cybersicherheitsmarkts wird voraussichtlich von 0,29 Milliarden USD im Jahr 2025 auf 0,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,71 % über den Zeitraum 2026–2031 einen Wert von 0,59 Milliarden USD erreichen. Die Ausgabendynamik beschleunigt sich, da Regulierungsbehörden die Meldepflichten bei Datenschutzverletzungen verschärfen, Unternehmen veraltete Netzwerke modernisieren und Angreifer Automatisierung einsetzen, um Perimeter-Abwehrmechanismen zu umgehen. Große Finanzinstitute reservieren nun zweistellige Anteile ihrer IT-Budgets für mehrschichtige Sicherheit, während hyperscale Rechenzentrumsbauten in Johannesburg und Kapstadt den Einkauf von Cloud-Sicherheit in Richtung Zero-Trust-Frameworks lenken. Der Fachkräftemangel hält an, weshalb Verträge für verwaltete Erkennung und Reaktion schnell zunehmen, insbesondere bei kleinen und mittleren Unternehmen, die eine 24/7-Abdeckung suchen. Schließlich prägen Datenlokalisierungsklauseln in der nationalen Daten- und Cloud-Richtlinie hybride Architekturen, die On-Premise-Kontrollen mit cloudnativer Analytik verbinden, was die Komplexität erhöht, aber auch die langfristigen Anbietereinnahmen steigert.

Wichtigste Erkenntnisse des Berichts

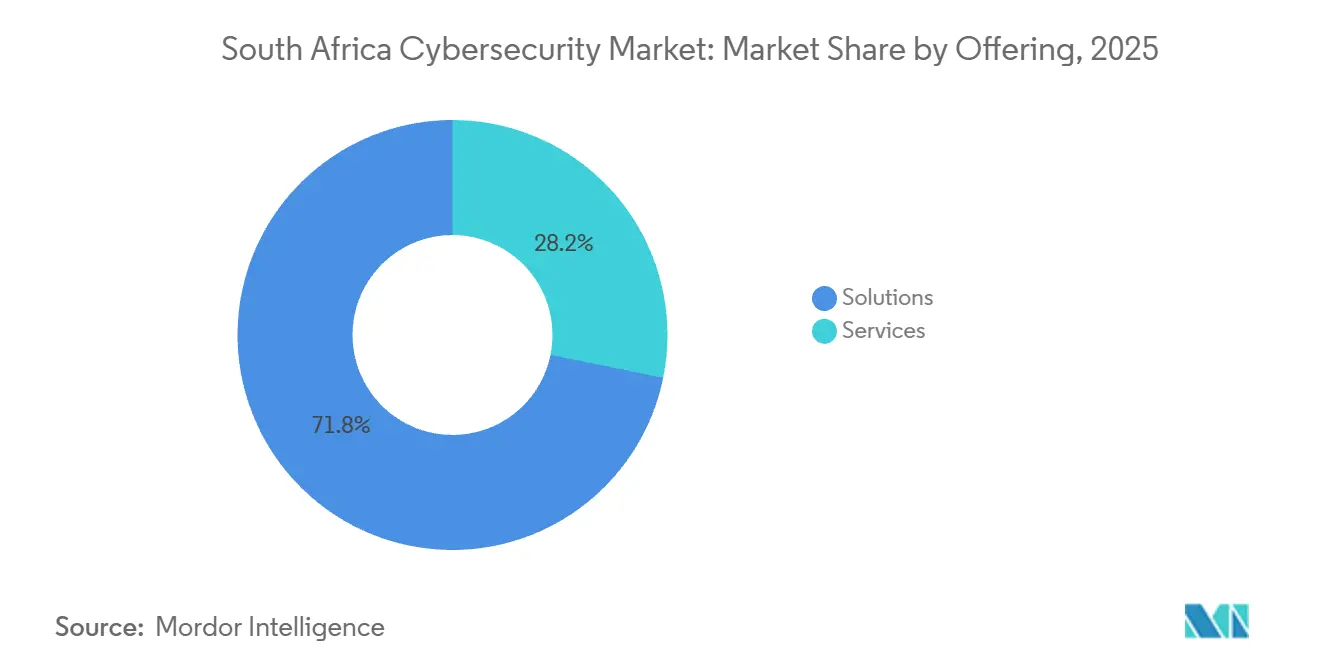

- Nach Angebot erfassten Lösungen im Jahr 2025 einen Marktanteil von 71,81 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,43 % wachsen werden.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Anteil von 57,28 % am südafrikanischen Cybersicherheitsmarkt, während cloudbasierte Sicherheit im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 13,64 % wachsen wird.

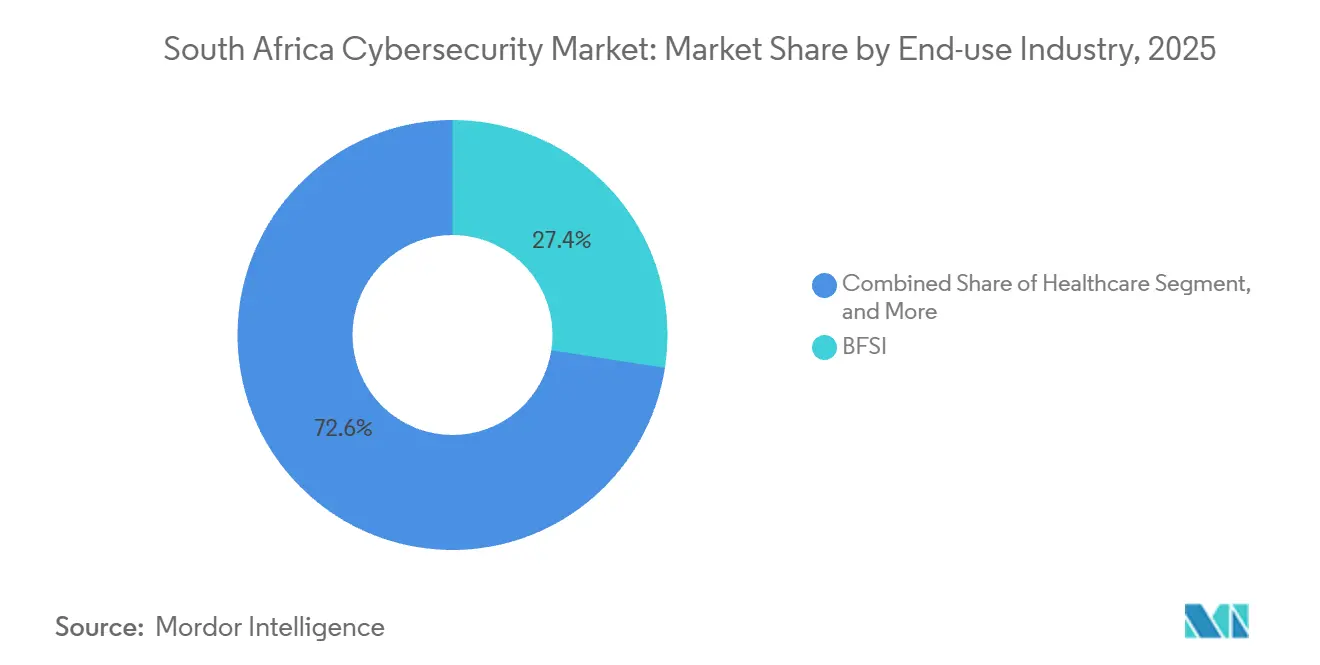

- Nach Endnutzerbranche führte das Bank-, Finanzdienstleistungs- und Versicherungswesen die Ausgaben mit einem Anteil von 27,44 % im Jahr 2025 an, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 14,11 % expandieren wird.

- Nach Unternehmensgröße generierten Großunternehmen im Jahr 2025 einen Anteil von 63,87 %, obwohl KMU aufgrund der wachsenden Nachfrage nach Sicherheit als Dienstleistung voraussichtlich eine CAGR von 13,75 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Cyberbedrohungsumfeld, das auf südafrikanische Finanzinstitute und staatliche Unternehmen abzielt | +3.2% | National, konzentriert in den Finanzzentren Gauteng und Westkap | Kurzfristig (≤ 2 Jahre) |

| Durchsetzung des Cybercrimes Act 2021 treibt Compliance-Investitionen an | +2.8% | National, verstärkter Fokus im Bank-, Finanzdienstleistungs- und Versicherungswesen sowie im öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Hybrides Arbeiten und Cloud-Migration beschleunigen die Einführung von Zero-Trust | +2.4% | National, frühe Akzeptanz in den Metropolregionen Johannesburg, Kapstadt und Durban | Mittelfristig (2–4 Jahre) |

| Ausbau von Hyperscale-Rechenzentren in Johannesburg und Kapstadt | +1.9% | Gauteng und Westkap, Ausstrahlungseffekte auf regionale Konnektivitätsknotenpunkte | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von Mobile Money und Township-E-Commerce steigert die Nachfrage nach Sicherheit | +1.5% | National, Township-Wirtschaften in Gauteng, KwaZulu-Natal und Ostkap | Mittelfristig (2–4 Jahre) |

| Cyber-Versicherungsprämien gekoppelt an den Reifegrad der Kontrollen | +0.9% | National, Großunternehmen und Finanzinstitute | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Cyberbedrohungsumfeld, das auf südafrikanische Finanzinstitute und staatliche Unternehmen abzielt

Südafrikanische Banken und staatliche Unternehmen verzeichneten in den Jahren 2024–2025 einen deutlichen Anstieg von Ransomware- und Business-E-Mail-Kompromittierungsversuchen, wobei das Südafrikanische Banken-Risikoinformationszentrum (SABRIC) einen Anstieg der Angriffe auf Zahlungsgateways und Kundendatenbanken um 34 % im Jahresvergleich verzeichnete.[1]Südafrikanisches Banken-Risikoinformationszentrum, "Jahresbericht zur Kriminalstatistik 2024," sabric.co.za Organisierte Kriminalitätsgruppen nutzten Infrastruktur in Nachbarländern, was Banken dazu veranlasste, fortschrittliche Endpunkterkennung, Netzwerksegmentierung und 24/7-Sicherheitsbetriebszentren einzusetzen. Der 72-stündige Ausfall von Transnet im Hafen von Durban im Juli 2024 verdeutlichte die operativen Risiken für kritische Logistik und veranlasste obligatorische Prüfungen bei allen staatlichen Unternehmen. Direktive 8/2024 verpflichtet Finanzinstitute nun, Datenschutzverletzungen innerhalb von 24 Stunden zu melden, wodurch Cybersicherheit zu einer nicht verhandelbaren Budgetposition wird. Versicherer reagierten, indem sie den Ransomware-Schutz verweigerten, sofern Kunden keine Multi-Faktor-Authentifizierung und Offline-Backups nachweisen können, was die Ausgabendisziplin weiter stärkt.

Durchsetzung des Cybercrimes Act 2021 treibt Compliance-Investitionen an

Der Cybercrimes Act stellt fahrlässige Sicherheit unter Strafe, und im Jahr 2024 eingeleitete Strafverfolgungen signalisierten eine neue Ära der Rechenschaftspflicht.[2]Justiz- und Verfassungsentwicklungsministerium, "Cybercrimes Act 19 von 2020: Durchsetzungsrichtlinien," justice.gov.za POPIA verlangt ebenfalls eine Benachrichtigung bei Datenschutzverletzungen innerhalb von 72 Stunden, und der Informationsbeauftragte erließ im Jahr 2025 18 Durchsetzungsbescheide mit Bußgeldern in Höhe von insgesamt 12 Millionen ZAR.[3]Informationsbeauftragter Südafrika, "Durchsetzungsbescheide und Strafen 2025," justice.gov.za/inforeg Unternehmen prüfen daher Anbieterprofile, integrieren Haftungsklauseln und investieren in Plattformen zur Verhinderung von Datenverlust, Verschlüsselung und Governance, Risiko und Compliance. Einzelhändler und Gesundheitsdienstleister haben die Konsequenzen als erste gespürt, was eine Überwachung der Sicherheitsbudgets auf Vorstandsebene motiviert. Anbieter von Rechtstechnologie treten auf den Plan, um überlappende Vorschriften für ressourcenbeschränkte KMU in umsetzbare Kontrollen zu übersetzen.

Hybrides Arbeiten und Cloud-Migration beschleunigen die Einführung von Zero-Trust

Eine PwC-Studie aus dem Jahr 2025 ergab, dass 61 % der lokalen Unternehmen beabsichtigen, innerhalb von 2 Jahren „überwiegend in der Cloud” zu sein, jedoch nur 38 % identitätsbasierte Zugriffskontrollen eingeführt haben. Diese Diskrepanz fördert das Interesse an Zero-Trust-Netzwerkzugangs-Frameworks, die jeden Benutzer und jedes Gerät authentifizieren, bevor der Anwendungszugang gewährt wird. Das Konsultationspapier der Reservebank vom März 2025 zum Cloud-Computing für Finanzinstitute verweist auf singapurische Auslagerungsstandards und kodifiziert damit effektiv die Prinzipien des minimalen Privilegs und der kontinuierlichen Authentifizierung. Anbieter betten nun Zero-Trust-Funktionen in Secure-Access-Service-Edge-Pakete ein und positionieren diese als Compliance-Enabler. Datenlokalisierungsregeln schaffen unterdessen hybride Umgebungen, in denen On-Premise-Identitätsanbieter mit cloudnativen Analyseplattformen synchronisieren, was die Orchestrierungskomplexität erhöht, aber auch Anbietermöglichkeiten schafft.

Ausbau von Hyperscale-Rechenzentren in Johannesburg und Kapstadt

Teracos 40-Megawatt-Anlage JB7, die 2024 für 8 Milliarden ZAR (440 Millionen USD) in Betrieb genommen wurde, setzt neue Maßstäbe für biometrischen Zugang und SOC-2-Compliance. Microsoft verpflichtete sich 2025 zu weiteren 5,4 Milliarden ZAR (297 Millionen USD), um die Azure-Kapazität zu erweitern, während die Johannesburg-Region von Google Cloud im Januar 2024 in Betrieb ging. Workloads konsolidieren sich in einer Handvoll gesicherter Standorte, was die Einführung cloudnativer Firewalls, Container-Sicherheit und serverloser Schutzlösungen vorantreibt. Die Konzentration erhöht auch das Bedrohungsprofil, weshalb Regulierungsbehörden geografische Redundanzvorschriften erwägen, die die Ausgaben für anbieterübergreifende Failover-Tools weiter ankurbeln würden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an fortgeschrittenen Cybersicherheitsfachkräften in Südafrika | -2.1% | National, akut in Gauteng, Westkap und KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Budgetbeschränkungen infolge schwacher Makroökonomie | -1.6% | National, stärker im öffentlichen Sektor und bei KMU | Mittelfristig (2–4 Jahre) |

| Auswirkungen von Lastabwurf auf die Betriebszeit von On-Premise-Sicherheitsgeräten | -0.8% | National, insbesondere in Gebieten mit veralteter Netzinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Leitlinien zu POPIA, Cybercrimes Act und internationalen Standards | -0.6% | National, belastend für KMU und grenzüberschreitende Betreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an fortgeschrittenen Cybersicherheitsfachkräften in Südafrika

Branchenverbände schätzen mehr als 30.000 unbesetzte Cyberstellen auf dem gesamten Kontinent, wobei Südafrika einen großen Anteil davon absorbiert. Die Lohninflation übersteigt jährlich 15 % für zertifizierte Informationssicherheitsfachleute (Certified Information Systems Security Professionals), was Unternehmen zu verwalteten Diensten drängt. Die Abwanderung von Fachkräften bleibt ausgeprägt, da neu zertifizierte Talente innerhalb von zwei Jahren nach Europa und in den Nahen Osten abwandern. Outsourcing mildert die Lücke, erhöht jedoch das Risiko der Anbieterabhängigkeit und erodiert internes Know-how. Staatliche Ausbildungsprogramme sind hilfreich, aber im Vergleich zur Nachfrage unterfinanziert, sodass das Talentdefizit über 2031 hinaus bestehen bleiben wird.

Budgetbeschränkungen infolge schwacher Makroökonomie

Das BIP-Wachstum lag in den Jahren 2024–2025 durchschnittlich unter 1,5 %, was die Investitionsausgaben sowohl für öffentliche Stellen als auch für KMU einschränkte. Viele Kommunen verschoben Firewall- und SIEM-Upgrades, während kleine Unternehmen auf Verbrauchertools angewiesen sind, die gezielten Angriffen nicht standhalten. Die Kreditbedingungen bleiben angespannt, was Hardware-Leasing erschwert, und die Cyber-Versicherungsprämien stiegen 2025 um 22 %, was eine weitere Hürde darstellt. Diese Divergenz vergrößert die Sicherheitslücke zwischen gut finanzierten Banken und unzureichend geschützten Lieferanten und schafft systemische Risiken entlang der Lieferketten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Outsourcing treibt das Wachstum der Dienstleistungen voran

Lösungen dominieren den Markt mit einem Anteil von 71,81 % im Jahr 2025, da Unternehmen Endpunkt-, Anwendungs- und Netzwerkschutz zur Absicherung hybrider Umgebungen erwarben. Dienstleistungen sind zwar kleiner, aber das am schnellsten wachsende Segment mit einer CAGR von 13,43 %, da der südafrikanische Cybersicherheitsmarkt auf externe Expertise angewiesen ist, um seine Talentlücke zu schließen. Finanzinstitute nutzen professionelle Dienstleistungen für Penetrationstests, die der Direktive 8/2024 entsprechen, während Abonnements für verwaltete Erkennung und Reaktion eine Rund-um-die-Uhr-Überwachung ohne eigenes Sicherheitsbetriebszentrum bieten. Identitäts- und Zugriffsmanagement sowie der Schutz von Cloud-Workloads übertreffen herkömmliche Perimeter-Firewalls, da Zero-Trust-Strategien reifen. Integrierte Risikomanagement-Dashboards, die Warnmeldungen in einen geschäftlichen Kontext verdichten, gewinnen auf Vorstandsebene an Sichtbarkeit, insbesondere wenn Versicherer den Nachweis der Kontrollreife vor der Zeichnung verlangen.

Der südafrikanische Cybersicherheitsmarkt für Dienstleistungen wird sich weiter ausdehnen, da Compliance-Prüfungen, digitale forensische Untersuchungen und Verträge für die Reaktion auf Vorfälle in die operativen Budgets eingebettet werden. Die Ausgaben für Anwendungssicherheit steigen, da DevSecOps-Pipelines statische und dynamische Code-Prüfungen früher in den Release-Zyklen integrieren. Verschlüsselungs- und Datenverlustpräventions-Tools werden im Gesundheitswesen und im Einzelhandel eingesetzt, um sensible personenbezogene Daten gemäß POPIA zu schützen. Unterdessen wächst der Umsatz mit Infrastrukturschutz langsamer, da virtuelle Appliances Hardware ersetzen und Erneuerungszyklen verkürzen. Anbieter, die schlüsselfertige Beratung, Bereitstellung und 24/7-verwalteten Betrieb unter einem Vertrag liefern können, sind am besten positioniert, um Marktanteile zu gewinnen.

Nach Bereitstellungsmodus: Hybride Strategien tendieren zur Cloud

On-Premise-Kontrollen behielten im Jahr 2025 einen Anteil von 57,28 %, da staatliche Datenlokalisierungsvorschriften sensible Workloads einschränken. Dennoch wird cloudbasierte Sicherheit voraussichtlich eine CAGR von 13,64 % verzeichnen, da die Reservebank klarstellt, dass die öffentliche Cloud zulässig ist, sofern Residenz- und Prüfungsrechte vertraglich durchgesetzt werden. Die mit Cloud-Diensten verbundene Größe des südafrikanischen Cybersicherheitsmarkts wird daher schneller wachsen als herkömmliche Appliance-Erneuerungen. Große Banken leiten nun nicht-kerngeschäftliche Workloads wie E-Mail-Hygiene über Secure-Access-Service-Edge-Plattformen, die in Johannesburg-Zonen gehostet werden. KMU bevorzugen Abonnementmodelle, die Kapitalaufwand vermeiden, was die Einführung von verwalteter Erkennung und Reaktion aus Hyperscale-Einrichtungen vorantreibt.

Hybride Architekturen dominieren bei erstklassigen Unternehmen, die On-Premise-Identitätsspeicher pflegen, aber Protokolle in cloudnative Analyseplattformen einspeisen. Der Marktanteil des südafrikanischen Cybersicherheitsmarkts für hybride Bereitstellungen wird voraussichtlich steigen, da souveräne Cloud-Angebote öffentlichen Stellen ermöglichen, Lokalisierungsregeln zu erfüllen, ohne Rechenzentren zu bauen. Die Resilienzplanung gewinnt an Dringlichkeit, da Lastabwurf weiterhin die On-Premise-Betriebszeit bedroht und mehr Unternehmen auf cloudbasiertes Failover zurückgreifen. Anbieter, die Compliance-Vorlagen, Beweiserhebung und automatisierte Prüfberichte in ihre Cloud-Portfolios integrieren, gewinnen einen Vorteil bei regulierten Käufern.

Nach Endnutzerbranche: Digitale Gesundheit treibt den schnellsten Anstieg voran

Das Bank-, Finanzdienstleistungs- und Versicherungswesen blieb mit einem Anteil von 27,44 % im Jahr 2025 das größte Segment, verankert in strenger Aufsicht und lukrativen Angriffsflächen. Das Gesundheitswesen ist der am schnellsten wachsende Sektor mit einer CAGR von 14,11 %, da die Einführung elektronischer Gesundheitsakten und Telemedizin zunimmt. Hochkarätige Ransomware-Ereignisse, die den Krankenhausbetrieb lahmlegten, veranlassten Provinzabteilungen, Notfallmittel für Endpunktisolierung und unveränderliche Backups bereitzustellen. Einzelhändler modernisieren ihre Zahlungskartenabwehr, da der Township-E-Commerce floriert, während Industrieunternehmen ihre Betriebstechnologienetzwerke gegen Sabotage stärken. Telekommunikationsanbieter rüsten Cloud-Firewalls und API-Sicherheit auf, um 5G- und Glasfaserinvestitionen zu schützen, obwohl ihr Wachstum knapp unter dem Marktdurchschnitt liegt.

Branchenübergreifend wächst die Größe des südafrikanischen Cybersicherheitsmarkts immer dann, wenn Branchenregulatoren neue Mindestanforderungslisten herausgeben, wie im Finanz- und Gesundheitswesen zu beobachten. Umgekehrt erschwert die fragmentierte Leitliniengebung zwischen POPIA, dem Cybercrimes Act und ISO-Frameworks die Strategie für mittelständische Akteure und fördert die Einführung schlüsselfertiger Compliance-Plattformen. Branchenspezifische Leitfäden wie HITRUST-konforme Vorlagen für Krankenhäuser sind aufkommende Differenzierungsmerkmale für Dienstleister.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU beschleunigen die Einführung von Sicherheit als Dienstleistung

Großunternehmen erfassten im Jahr 2025 einen Anteil von 63,87 %, da sie komplexe Multi-Cloud-Umgebungen betreiben und intensiver regulatorischer Kontrolle ausgesetzt sind. KMU werden jedoch das höchste Wachstum verzeichnen und mit 13,75 % wachsen, da Versicherer Prämien senken, wenn Mindestkontrollen nachgewiesen werden. Der mit KMU verbundene Marktanteil des südafrikanischen Cybersicherheitsmarkts ist heute gering, wächst jedoch schnell aufgrund erschwinglicher, cloudgehosteter Pakete, die Endpunkt-, E-Mail- und Web-Abwehr in einem einzigen Abonnement kombinieren. SABRIC-Sensibilisierungskampagnen halfen kleineren Unternehmen bei der Einführung von Multi-Faktor-Authentifizierung, und Anbieter-Kanalprogramme richten sich nun an Wiederverkäufer, die Sekundärstädte bedienen.

Großunternehmen investieren weiterhin stark in Plattformen für Sicherheitsorchestrierung, Automatisierung und Reaktion, um Warnvolumina zu bewältigen. Ihre geografische Konzentration in Gauteng und dem Westkap schafft Nachfragezentren für Berater und verwaltete Dienstleister. Doch Komplexität ist ihre Achillesferse, da weitverzweigte Lieferketten Drittanbieterrisiken einführen. Anbieter, die konsolidierte Plattformen anbieten, die Identität, Endpunkt, Netzwerk und Cloud-Kontrollen in einer einzigen Konsole abdecken, gewinnen bei ressourcenknappen Sicherheitsteams an Zugkraft.

Geografische Analyse

Gauteng und das Westkap hatten im Jahr 2025 den größten Marktanteil, da Finanzhauptsitze, Vermögensverwalter und Hyperscale-Rechenzentren in Johannesburg und Kapstadt konzentriert sind. Gauteng allein entfällt der größte Anteil am südafrikanischen Cybersicherheitsmarkt, wobei Banken Sicherheitsbetriebszentren, Bedrohungsintelligenz-Feeds und Zero-Trust-Pilotprojekte finanzieren, um Zahlungssysteme zu schützen. Das Westkap folgt dicht dahinter; seine schnell wachsende Technologie-Start-up-Szene und sein Versicherungscluster treiben die Cloud-Sicherheitseinführung über den nationalen Durchschnitt hinaus, da Unternehmen nahegelegene Azure- und Google-Cloud-Zonen nutzen. Die Hyperscale-Expansion treibt die Nachfrage nach Container-Sicherheit, Schlüsselverwaltungsdiensten und API-Schutztools an.

KwaZulu-Natal entwickelt sich dank der Digitalisierung des Hafens von Durban und einem florierenden Business-Process-Outsourcing-Sektor, der die Einhaltung europäischer Datenschutzgesetze erfordert, zu einem sekundären Wachstumspol. Der lokale Fachkräftemangel bedeutet, dass viele Unternehmen verwaltete Erkennung von Gauteng-Anbietern beziehen, aber neue Universitätsprogramme in Durban beginnen, eine regionale Pipeline aufzubauen. Die verbleibenden Provinzen Ostkap, Freistaat, Limpopo, Mpumalanga, Nordkap und Nordwest repräsentieren zusammen einen bescheidenen Anteil am südafrikanischen Cybersicherheitsmarkt. Die Ausgaben konzentrieren sich hier auf Kommunen, Krankenhäuser und Universitäten, die oft auf grundlegende Antivirensoftware und Perimeter-Firewalls angewiesen sind. Datenlokalisierungsvorschriften veranlassen jedoch regionale Colocation-Anbieter, souveräne Cloud-Dienste anzubieten, die POPIA entsprechen, aber hohe Kapitalaufwendungen für öffentliche Stellen vermeiden.

Grenzüberschreitende Verbindungen nach Botswana, Namibia und Mosambik erhöhen den Bedarf an sicherem SD-WAN und VPN-Verschlüsselung, da Unternehmen sensible Daten über Grenzen übertragen, denen POPIA-konforme Datenschutzgesetze fehlen. Das Entwurfsprotokoll zum Datenschutz der Südafrikanischen Entwicklungsgemeinschaft könnte nach seiner Ratifizierung die Anforderungen harmonisieren und die Tür für Governance-Plattformen öffnen, die mehrere Rechtsordnungen umfassen. Anbieter, die die Einhaltung divergierender Regelwerke zertifizieren können, haben einen First-Mover-Vorteil.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Globale Marktführer wie Palo Alto Networks, Fortinet und Cisco gewinnen Bank- und Telekommunikationsaufträge dank breiter Produktpaletten und umfangreicher Forschungsbudgets. Regionale Integratoren wie Dimension Data und BCX differenzieren sich durch lokale Beziehungen, Referenzen im öffentlichen Sektor und die Fähigkeit, professionelle und verwaltete Dienste auf Multi-Vendor-Stacks aufzusetzen. Ihre Nähe ermöglicht schnelleren Vor-Ort-Support und kulturelle Ausrichtung, Vorteile, die von Regierungsabteilungen besonders geschätzt werden.

Nischenanbieter unter der Führung von SensePost sind auf offensive Sicherheit spezialisiert und bieten Red-Teaming und Schwachstellenforschung an, die strenge Prüfungsanforderungen für Finanzinstitute erfüllen. Telekommunikationsanbieter, darunter Vodacom Business Security und MTN Business Security, verkaufen Konnektivität mit verwalteten Firewalls und SD-WAN als Bündelangebote, um eine Einzel-Rechnungs-Bequemlichkeit zu schaffen. Start-ups, die sich auf Sicherheitsautomatisierung für ressourcenbeschränkte Teams konzentrieren, treten auf den Plan, werden jedoch durch Risikokapitalhürden beim Skalieren gehemmt. Fähigkeiten in den Bereichen künstliche Intelligenz und maschinelles Lernen, die Fehlalarme reduzieren und die mittlere Erkennungszeit verkürzen, sind aufkommende Schlachtfelder; Anbieter, die operative Einsparungen nachweisen können, gewinnen Pilotprojekte.

ISO-27001- und SOC-2-Typ-II-Zertifizierungen sind zu Eintrittskarten für verwaltete Dienstleister geworden, da Unternehmen unabhängige Zusicherungen verlangen, bevor sie kritische Überwachung auslagern. Der Preiswettbewerb ist bei grundlegenden Diensten intensiv, aber Anbieter mit spezialisierter Expertise wie Sicherheit für industrielle Steuerungssysteme oder Gesundheits-Compliance erzielen Prämienmargen. Insgesamt tendiert die Käuferpräferenz zur Plattformkonsolidierung, sodass Anbieter, die einheitliche Konsolen für Identität, Endpunkt, Netzwerk und Cloud-Sicherheit anbieten, stetig Marktanteile von Einzelprodukt-Anbietern gewinnen.

Marktführer der südafrikanischen Cybersicherheitsbranche

Check Point Software Technologies Ltd

Kaspersky Labs

Cisco Systems, Inc

Palo Alto Networks Inc.

CyberArk Software Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Dimension Data, tätig als NTT Ltd., investierte 450 Millionen ZAR (24,8 Millionen USD), um ein Sicherheitsbetriebszentrum in Kapstadt zu eröffnen und die Kapazität für verwaltete Erkennung und Reaktion zu erweitern.

- Januar 2026: Fortinet ging eine Partnerschaft mit Vodacom Business ein, um FortiGate-Firewalls mit Glasfaser- und 5G-Konnektivität zu bündeln und mittelgroßen Unternehmen sicheres SD-WAN bereitzustellen.

- Dezember 2025: Microsoft injizierte 5,4 Milliarden ZAR (297 Millionen USD), um Azure-Zonen in Johannesburg und Kapstadt zu erweitern und Sentinel- sowie Defender-for-Cloud-Funktionen hinzuzufügen.

- November 2025: BCX Cybersecurity führte ein verwaltetes erweitertes Erkennungs- und Reaktionsabonnement für KMU ab 15.000 ZAR (825 USD) pro Monat ein.

Berichtsumfang des südafrikanischen Cybersicherheitsmarkts

Cybersicherheit nutzt Technologie, Kontrollen und Prozesse, um Systeme, Netzwerke, Programme, Geräte und Daten vor Cyberangriffen zu schützen. Ihr Zweck ist es, das Risiko von Cyberangriffen zu minimieren und unbefugten Zugriff auf Netzwerke, Systeme und Technologien zu verhindern. Cybersicherheit schützt mit dem Internet verbundene Systeme vor Cyberbedrohungen wie Hardware-, Software- und Datenangriffen. Einzelpersonen und Unternehmen nutzen die Technik auch, um illegalen Zugriff auf Rechenzentren und andere digitale Systeme zu verhindern.

Der Bericht über den südafrikanischen Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Bereitstellungsmodus (On-Premise und Cloud), Endnutzerbranche (IT und Telekommunikation, Bank-, Finanzdienstleistungs- und Versicherungswesen, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung sowie weitere Endnutzerbranchen) und Unternehmensgröße der Endnutzer (Großunternehmen sowie kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premise |

| Cloud |

| IT und Telekommunikation |

| Bank-, Finanzdienstleistungs- und Versicherungswesen |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Bank-, Finanzdienstleistungs- und Versicherungswesen | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Weitere Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südafrikanischen Cybersicherheitsmarkts?

Er betrug im Jahr 2025 0,29 Milliarden USD und soll bis 2031 einen Wert von 0,59 Milliarden USD erreichen.

Wie schnell wachsen die Ausgaben für cloudbasierte Sicherheit?

Cloudbasierte Lösungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,64 % wachsen.

Welcher Sektor wird voraussichtlich andere bei neuen Sicherheitsinvestitionen übertreffen?

Die Ausgaben im Gesundheitswesen werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 14,11 % auf der Grundlage der Einführung elektronischer Gesundheitsakten.

Warum werden verwaltete Dienste bei südafrikanischen Unternehmen so beliebt?

Ein nationaler Mangel von 30.000 Cyberfachleuten und eine zweistellige Lohninflation drängen Organisationen zu ausgelagerter Erkennung, Reaktion und Compliance-Unterstützung.

Wie beeinflussen Regulierungsbehörden die Sicherheitsbudgets?

Direktive 8/2024 verpflichtet Banken, Vorfälle innerhalb von 24 Stunden zu melden, während POPIA-Bußgelder die Einführung von Verschlüsselung und Datenverlustprävention fördern und Cybersicherheit zu einer obligatorischen Investition machen.

Seite zuletzt aktualisiert am: