Größe und Marktanteil des ägyptischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

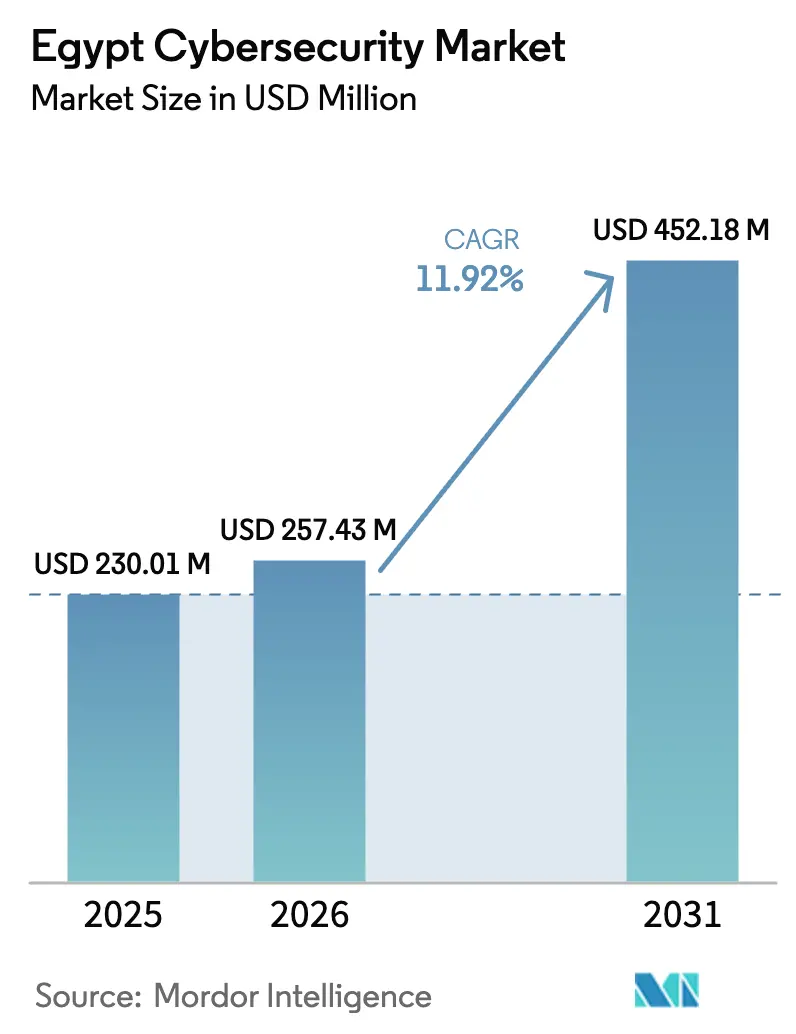

| Marktgröße im Basisjahr (2025) | 230.01 Millionen US-Dollar |

| Marktgröße (2026) | 257.43 Millionen US-Dollar |

| Marktgröße (2031) | 452.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

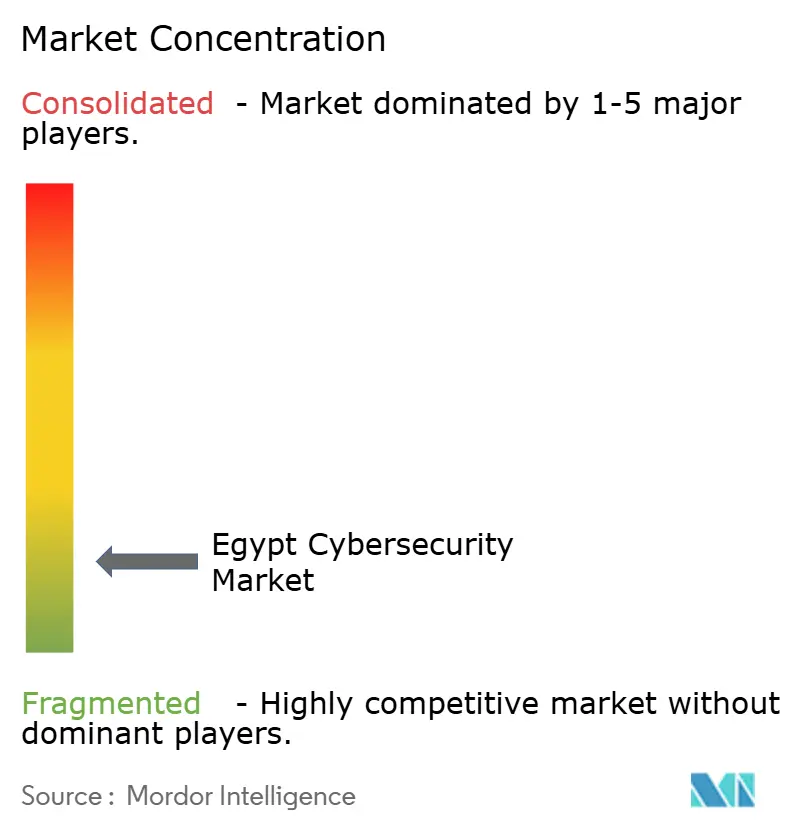

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Cybersicherheitsmarkts von Mordor Intelligence

Die Marktgröße des ägyptischen Cybersicherheitsmarkts soll von 230,01 Millionen USD im Jahr 2025 auf 257,43 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,92 % über den Zeitraum 2026–2031 einen Wert von 452,18 Millionen USD erreichen.

Ägyptens wachsende Bedeutung als regionaler digitaler Knotenpunkt, umfangreiche Breitbandausbaumaßnahmen im Wert von 150 Milliarden EGP seit 2018 sowie die Digital-Egypt-Agenda der Regierung bilden die Grundlage dieses Wachstums. Die erhöhte Exposition gegenüber Cyberangriffen – 13 % aller in Afrika verzeichneten Vorfälle – hat proaktive Sicherheitsinvestitionen zu einer Priorität auf Vorstandsebene für Unternehmen und Behörden gemacht. Die rasche Verbreitung von Finanztechnologie, die Umsetzung von Smart-City-Projekten wie der Neuen Verwaltungshauptstadt sowie die Inbetriebnahme des ersten staatlichen Daten- und Cloud-Computing-Zentrums vergrößern die Angriffsflächen und verstärken die Nachfrage nach lückenlosem Schutz. Parallele regulatorische Meilensteine – die Nationale Cybersicherheitsstrategie (2023–2027) und das Datenschutzgesetz 151 – drängen Unternehmen zu zertifizierten Rahmenwerken und vergrößern damit die Marktchancen. Intensivierter Wettbewerb durch IBM, Microsoft, Cisco, Orange Cyberdefense und den einheimischen Anbieter Secure Misr hält die Lösungsvielfalt hoch und die Preise wettbewerbsfähig, auch wenn ein akuter Fachkräftemangel Umsetzungsengpässe verursacht.

Wichtigste Erkenntnisse des Berichts

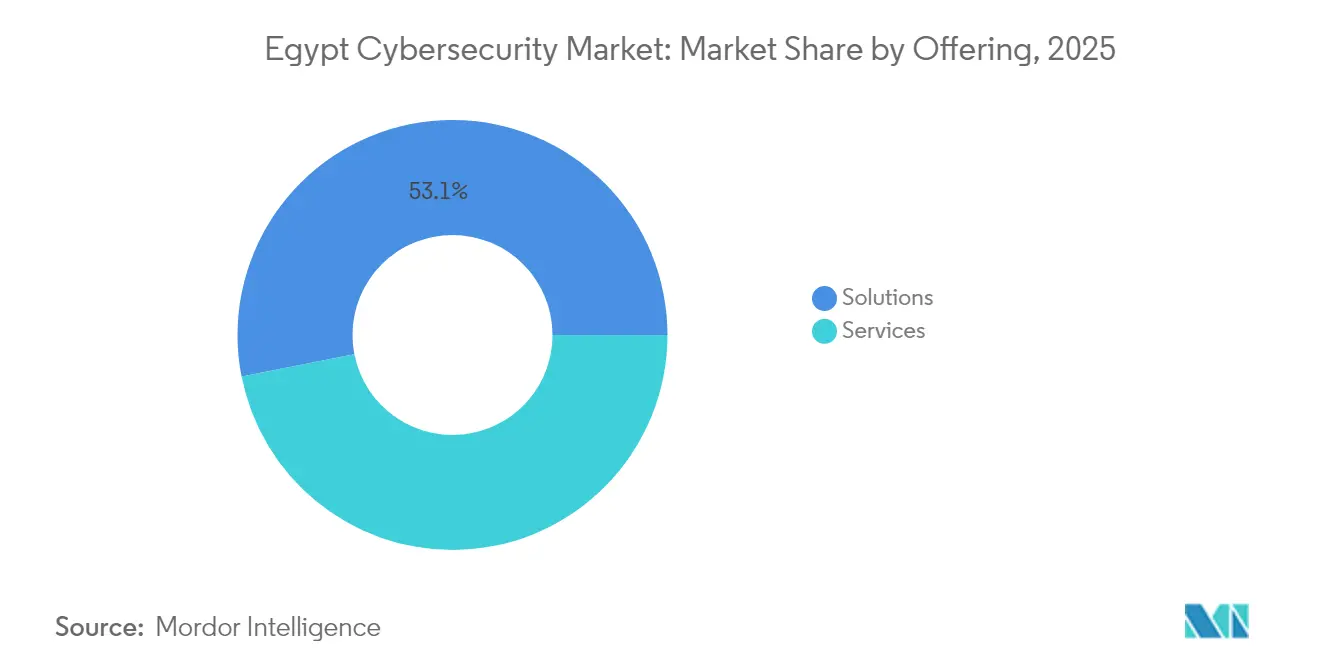

- Nach Angebot entfielen auf Lösungen im Jahr 2025 ein Umsatzanteil von 53,10 %, während Managed Services bis 2031 voraussichtlich mit einer CAGR von 13,25 % wachsen werden

- Nach Bereitstellungsmodus hielten On-Premise-Systeme im Jahr 2025 einen Marktanteil von 58,15 % am ägyptischen Cybersicherheitsmarkt, während Cloud-Sicherheit bis 2031 voraussichtlich mit einer CAGR von 14,35 % wachsen wird

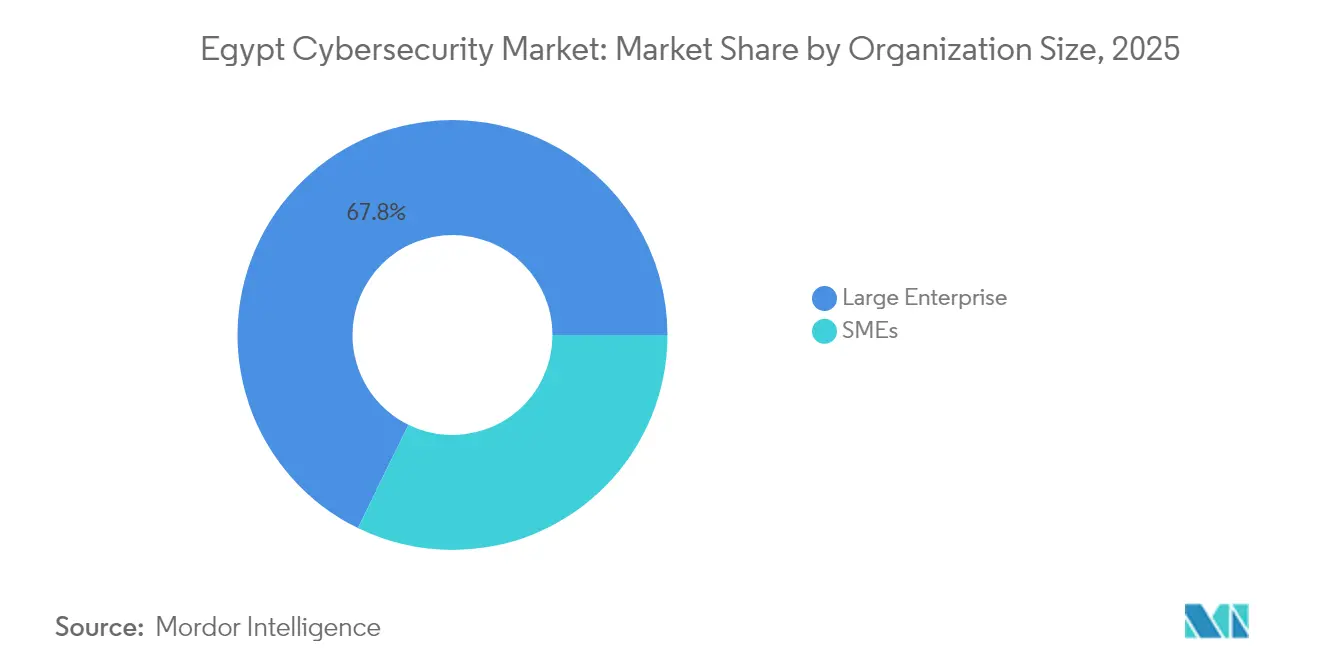

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 67,75 % der Marktgröße des ägyptischen Cybersicherheitsmarkts, während KMU im gleichen Zeitraum voraussichtlich eine CAGR von 13,62 % verzeichnen werden

- Nach Endnutzer führte BFSI im Jahr 2025 mit einem Umsatzanteil von 31,10 %; für das Gesundheitswesen wird bis 2031 eine CAGR von 14,05 % prognostiziert

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Cybersicherheitsstrategie beschleunigt Ausgaben im öffentlichen Sektor | +2.8% | Kairo und Neue Verwaltungshauptstadt | Mittelfristig (2–4 Jahre) |

| Finanztechnologie und mobile Zahlungen vergrößern die Bedrohungsfläche | +2.1% | Städtische Zentren landesweit | Kurzfristig (≤2 Jahre) |

| Smart-City- und Megainfrastrukturprojekte | +1.9% | Neue Verwaltungshauptstadt, Alexandria, Suezkanal-Zone | Langfristig (≥4 Jahre) |

| Einhaltung des Datenschutzgesetzes 151 | +1.6% | Landesweit; frühe Übernahme in BFSI und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Cloud-Adoption im Rahmen von Digital Egypt | +1.4% | Regierung und Unternehmen | Mittelfristig (2–4 Jahre) |

| OT-Digitalisierung in Öl und Gas/Suezkanal | +1.2% | Energiekorridore, Industriezonen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Cybersicherheitsstrategie der Regierung (2023–2027) beschleunigt Ausgaben im öffentlichen Sektor

Die Strategie legt klare Kennzahlen für den Beitrag der lokalen Industrie zum BIP, die Forschungsleistung und die Talentpipelines fest. Ihre Umsetzung fiel zusammen mit der Inbetriebnahme eines 130.000 m² großen staatlichen Daten- und Cloud-Computing-Zentrums im April 2024, das 1.327 Hauptserver und 120 Petabyte Speicherkapazität umfasst und 33.000 Regierungsgebäude über Glasfaser verbindet. Ministerien, die einst isolierte Abwehrmaßnahmen betrieben, zentralisieren nun ihre Betriebsabläufe, was Aufträge für integrierte Risikomanagement- und Infrastruktursicherheitslösungen ankurbelt.

Verbreitung von Finanztechnologie und mobilen Zahlungen vergrößert die Bedrohungsfläche

Der Transaktionswert mobiler Geldbörsen erreichte 268 Milliarden EGP und die Zahl der aktiven Nutzer überstieg 26 Millionen, während 88 % der Bürger im Jahr 2024 mindestens eine neue Zahlungsmethode nutzten. Neue Tokenisierungsregeln der Zentralbank schreiben verbesserte Betrugskontrollen vor, was Banken dazu veranlasst, Anwendungssicherheit und Identitäts- und Zugriffsmanagement zu priorisieren. Jährliche Cyberkriminalitätsverluste von 4 Milliarden USD unterstreichen die Dringlichkeit mehrschichtiger Abwehrmaßnahmen, wie die Aufrechterhaltung der PCI-DSS-Zertifizierung der Banque Misr im 12. Jahr verdeutlicht.

Smart-City- und Megainfrastrukturprojekte erfordern lückenlosen Schutz

Partnerschaften wie Honeywell-Etisalat Misr haben cybersichere IoT-Rahmenwerke in das Kommando- und Kontrollzentrum der Neuen Verwaltungshauptstadt integriert und dabei Verkehr, Versorgungseinrichtungen und Notfallsysteme vernetzt. Seit 2018 wurden 2,5 Milliarden USD in den Ausbau der Backbone-Internetinfrastruktur investiert, was Datenflüsse und Angriffsvektoren über vernetzte Beleuchtung, intelligente Parksysteme und industrielle IoT-Standorte hinweg verstärkt[1]Honeywell, "Honeywell und Etisalat Misr zur Sicherung der Neuen Verwaltungshauptstadt," honeywell.com.

Durchsetzung des Datenschutzgesetzes treibt Compliance-Investitionen an

Gesetz 151 schreibt 72-Stunden-Meldepflichten bei Datenschutzverletzungen, die Bestellung eines Datenschutzbeauftragten und Bußgelder von bis zu 5 Millionen EGP vor. Das 2024 gestartete Datenschutzzentrum vergibt nun Lizenzen an Datenverarbeiter und veranlasst Unternehmen, Verschlüsselungs-, Datenklassifizierungs- und Rechteverwaltungstools einzusetzen, die den an der DSGVO orientierten Anforderungen entsprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an Cybersicherheitsfachkräften in Ägypten | -2.3% | National, mit starken Auswirkungen in spezialisierten Sektoren | Mittelfristig (2–4 Jahre) |

| Budgetäre Einschränkungen bei staatseigenen Unternehmen und KMU | -1.8% | National, mit stärkeren Auswirkungen in ländlichen und industriellen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Veraltete OT-Systeme begrenzen den Einsatz moderner Sicherheitslösungen | -1.4% | Regional, konzentriert in Öl und Gas, verarbeitendem Gewerbe und Suezkanal-Betrieb | Langfristig (≥ 4 Jahre) |

| Fragmentierte regulatorische Durchsetzung verzögert Beschaffungszyklen | -1.1% | National, mit besonderem Einfluss auf staatliche und öffentliche Beschaffung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an Cybersicherheitsfachkräften in Ägypten

Staatliche Stipendien und das Cyber-Talents-Programm zielen darauf ab, jährlich 1.000 Spezialisten auszubilden, doch die Marktnachfrage nach SOC-Analysten und ICS-Ingenieuren übersteigt das Angebot bei weitem. Die durchschnittlichen Gehälter im Bereich Cybersicherheit sind auf 98.497 USD gestiegen, was den Wettbewerb zwischen multinationalen Unternehmen und lokalen Anbietern verschärft und einige Projekte verzögert. IBMs Zusage, 100.000 Ägypter über sein SkillsBuild-Programm weiterzubilden, bietet langfristige Entlastung, kann jedoch unmittelbare Kapazitätsengpässe nicht beheben.

Budgetäre Einschränkungen bei staatseigenen Unternehmen und KMU

Währungsabwertung und Inflationsdruck begrenzen die frei verfügbaren IT-Budgets, insbesondere bei staatlichen Versorgungsunternehmen und familiengeführten Betrieben außerhalb von Groß-Kairo. Compliance-Ausgaben für Gesetz 151 – wie Plattformen zur Meldung von Datenschutzverletzungen – belasten die Ressourcen von KMU, obwohl „Micro-SOC”-Abonnementpakete von Orange Cyberdefense die Einstiegshürden für kleinere Organisationen senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Dynamik, während Lösungen die Skalierung behalten

Lösungen behielten mit 53,10 % im Jahr 2025 den größten Anteil, angeführt von Netzwerksicherheitsausrüstung und Endpunktschutz in wichtigen Ministerien und Finanzinstituten. Managed Services sind jedoch auf dem Weg zu einer CAGR von 13,25 % bis 2031, was einen Wandel hin zu ausgelagertem Monitoring unterstreicht, da Unternehmen mit Fachkräftemangel zu kämpfen haben. Die Marktgröße des ägyptischen Cybersicherheitsmarkts für Managed Services wird voraussichtlich parallel zur Expansion lokaler Security Operations Center steigen, die von Telekommunikationsanbietern aufgebaut werden.

Cloud-, Anwendungs- und Identitäts- und Zugriffsmanagement-Stacks verzeichneten das stärkste Jahreswachstum, da sich Finanztechnologieplattformen vervielfachten. Der ägyptische Cybersicherheitsmarkt profitiert weiterhin vom Micro-SOC von Orange Cyberdefense, dem X-Force-Bedrohungsintelligenz-Feed von IBM und dem arabischsprachigen Adversary-Simulation-Serviceportfolio von Secure Misr. Integrierte Risikomanagement-Lösungen bündeln nun Richtlinien-, Prüfungs- und Incident-Response-Module, um die Einhaltung von Gesetz 151 zu vereinfachen.

Nach Bereitstellungsmodus: Cloud-Dynamik nimmt trotz On-Premise-Dominanz zu

On-Premise-Kontrollen machen im Jahr 2025 noch immer 58,15 % der Ausgaben aus, eine Zahl, die in den Datensouveränitätsprioritäten von Banken und Verteidigungsbetreibern verwurzelt ist. Die Marktgröße des ägyptischen Cybersicherheitsmarkts für On-Premise-Bereitstellungen wird dennoch Marktanteile abgeben, da der öffentliche Sektor Workloads in den nationalen Cloud-Komplex mit 120 Petabyte Kapazität verlagert. Cloud-native Sicherheit wächst mit einer CAGR von 14,35 % bis 2031, angetrieben durch die Vorbereitung auf 5G-Netzwerke und die Attraktivität verbrauchsbasierter Preisgestaltung.

Hybride Muster gewinnen an Beliebtheit: Staatliche Behörden halten Bürgerdaten vor Ort, übernehmen jedoch Cloud-basierte SIEM-Analysen für eine schnellere Bedrohungskorrelation. Das gemeinsame Kontrollrahmenwerk des neuen staatlichen Rechenzentrums setzt Interoperabilitätsnormen und ermutigt Anbieter, Lösungen nach regionalen Cloud-Sicherheitsstandards zu zertifizieren.

Nach Unternehmensgröße: KMU-Übernahme beschleunigt sich

Großunternehmen hielten im vergangenen Jahr einen Umsatzanteil von 67,75 %, doch KMU werden bis 2031 die höchste CAGR von 13,62 % verzeichnen. Öffentliche Anreize im Rahmen des IKT-2030-Blueprints umfassen subventionierte Schulungsgutscheine und Steuererleichterungen auf Sicherheitshardware, was Kleinhändler dazu veranlasst, E-Commerce-Zahlungsverbindungen zu sichern. Die dem KMU-Schutz gewidmete Marktgröße des ägyptischen Cybersicherheitsmarkts ist daher auf ein zweistelliges Wachstum ausgerichtet, da Managed-Service-Pakete unternehmensgerechten Schutz in kleinere Budgets bringen.

Umgekehrt bauen Konzerne in den Bereichen Energie, Telekommunikation und Bankwesen interne SOCs aus, die mit KI-gesteuerter Bedrohungsjagd ausgestattet sind. Mehrere abonnieren nun regionale Cyber-Range-Plattformen, die Angriffe auf OT-Netzwerke simulieren, und stärken damit die Kultur des kontinuierlichen Lernens, die von sich entwickelnden Bedrohungen gefordert wird.

Nach Endnutzer: Gesundheitswesen übertrifft andere Branchen

BFSI behielt mit 31,10 % der Ausgaben im Jahr 2025 die Spitzenposition, was auf kontinuierliche PCI-DSS-Rezertifizierungszyklen und aggressive Fahrpläne zur Betrugsprävention zurückzuführen ist. Für das Gesundheitswesen wird jedoch bis 2031 ein Wachstum von 14,05 % CAGR prognostiziert, da landesweite elektronische Krankenversicherung, vernetzte Medizingeräte und Telemedizinplattformen sensible Patientendaten erzeugen. Der Marktanteil des ägyptischen Cybersicherheitsmarkts für Gesundheitslösungen wird sich voraussichtlich ausweiten, sobald die Digital-Egypt-Plattform Krankenakten bei öffentlichen und privaten Anbietern integriert.

Industrie- und Verteidigungssegmente intensivieren die Beschaffung von ICS-Sicherheit für Öl- und Gaspipelines sowie die Automatisierung des Suezkanals. Einzelhändler, Versorgungsunternehmen und Fertigungsunternehmen sehen sich zunehmenden Ransomware-Kampagnen ausgesetzt, was die Nachfrage nach Zero-Trust-Netzwerksegmentierung und Patch-Orchestrierung für Legacy-Systeme auslöst.

Geografische Analyse

Groß-Kairo verankert die Nachfrage und beherbergt IBMs Client-Engineering-Hub, Commvaults Center of Excellence und Konectas regionalen Hauptsitz im Wert von 100 Millionen USD. Reichlich mehrsprachiges Talent und Glasfaser-Backbones machen die Hauptstadt zum Epizentrum für Bedrohungsintelligenz-Dienste und Managed-Security-Exporte in ganz Afrika und dem Nahen Osten. Die im ägyptischen Cybersicherheitsmarkt in Kairo erzielten Umsätze dominieren weiterhin die nationalen Gesamtzahlen.

Die Neue Verwaltungshauptstadt veranschaulicht Greenfield-Ausbauten, bei denen Sicherheit von Grund auf fest verankert ist: Jede Straßenlaterne, jeder Sensor und jeder öffentliche Sicherheits-Feed speist eine einheitliche Kommandoplattform, die mit Honeywells cybersicheren Protokollen gehärtet ist. Alexandria und die Suezkanal-Zone bilden die industrielle Flanke, wo Hafendigitalisierung und petrochemische Upgrades Aufträge für maritime und OT-fokussierte Kontrollen auslösen.

Über die Metropolregionen hinaus erweitern sechs regionale Technologieparks, unterstützt vom Ministerium für Kommunikation, Ausbildungs- und Inkubationsprogramme in Sekundärstädte. Diese Dezentralisierungsstrategie vergrößert sowohl lokale Arbeitskräftepools als auch neue Vertriebskanäle für mittelgroße Integratoren. Die Regierung betrachtet Ägypten auch als kontinentalen Datenkorridor; neue Unterseekabel-Landestationen an der Roten See und der Mittelmeerküste erfordern mehrschichtige Sicherheit für grenzüberschreitenden Datenverkehr.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei globale Marktführer, regionale Telekommunikationspartner und einheimische Spezialanbieter Marktanteile teilen. IBM, Microsoft, Cisco und Palo Alto Networks bündeln Hardware-, Software- und Managed-Detection-Schichten, oft über staatliche Rahmenverträge. Orange Cyberdefense, Vodafone Egypt und Etisalat Misr nutzen ihre Netzwerkreichweite, um integrierte Konnektivitäts- und Sicherheitspakete an KMU und Außenstellen-Kunden zu verkaufen.

Lokale Spezialanbieter – Secure Misr, Absega und Niotek – differenzieren sich durch arabischsprachige Bedrohungsintelligenz-Feeds, maßgeschneiderte Compliance-Module für Gesetz 151 und flexible Preisgestaltung. Die Marktfragmentierung hält an, da kein einzelner Anbieter mehr als 10 % der Buchungen kontrolliert; Joint Ventures und Kapazitätsaufbauverpflichtungen (z. B. IBMs Plan zur Weiterbildung von 100.000 Personen) werden die Marktanteilsdynamik jedoch voraussichtlich neu gestalten. Industrielle Cybersicherheit ist eine unterversorgte Nische, auf die neue Marktteilnehmer mit IEC-62443-zertifizierten Gateways und SOC-als-Dienstleistung-Paketen abzielen[3]IBM, "IBM SkillsBuild zur Schulung von 100.000 Ägyptern in KI," ibm.com.

Akquisitionsaktivitäten bleiben gedämpft, aber Technologiepartnerschaften nehmen zu. Commvaults Kairo-Zentrum setzt lokale Ingenieure ein, um Backup-und-Recovery-Kunden in der EMEA-Region zu unterstützen, während Trend Micro mit der Bildungstechnologieplattform Nafham an landesweiten Cybersicherheits-Sensibilisierungskampagnen zusammenarbeitet. Anbieter, die ganzheitliche, compliance-fähige Lösungsstacks liefern können, werden voraussichtlich profitieren, da Beschaffungszyklen anspruchsvoller werden.

Marktführer im ägyptischen Cybersicherheitsmarkt

IBM Corporation

Palo Alto Networks, Inc.

Absega Egypt Technology Services

Fortinet Inc.

Cyberteq

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IBM hat mit dem Ministerium eine Partnerschaft geschlossen, um 100.000 Ägypter im Rahmen des SkillsBuild-Programms in KI-Fähigkeiten zu schulen.

- März 2025: Die Regierung stellte Pläne vor, 30.000 KI-Spezialisten auszubilden und 250 KI-gesteuerte Unternehmen im Rahmen einer neuen nationalen KI-Strategie zu unterstützen.

- Februar 2025: Nafham kooperierte mit Trend Micro beim Internet-Sicherheitswettbewerb #Akhberna_bkesetek für Schüler.

- Januar 2025: Konecta und die Behörde für die Entwicklung der Informationstechnologiebranche unterzeichneten ein MoU über 100 Millionen USD zur Eröffnung eines regionalen Hauptsitzes in Neu-Kairo, der Cybersicherheits- und KI-Dienste anbieten wird.

Berichtsumfang des ägyptischen Cybersicherheitsmarkts

Cybersicherheit umfasst den Schutz der Daten und der digitalen Infrastruktur eines Unternehmens vor Cyberangriffen und Datenschutzverletzungen. Unternehmen bieten Dienstleistungen an, die darauf abzielen, Daten und Dienste vor potenziellen Verstößen zu schützen. Die eingesetzten spezifischen Schutzmaßnahmen hängen von der internen Struktur der Organisation und den von ihr genutzten Technologien ab.

Der ägyptische Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und Managed Services]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, verarbeitendes Gewerbe und andere Endnutzerbranchen). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsausrüstung | |

| Endpunktsicherheit | |

| Andere Lösungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| On-Premise |

| Cloud |

| KMU |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel |

| Energie und Versorgung |

| Verarbeitendes Gewerbe |

| Sonstige |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Endpunktsicherheit | ||

| Andere Lösungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Managed Services | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Unternehmensgröße | KMU | |

| Großunternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel | ||

| Energie und Versorgung | ||

| Verarbeitendes Gewerbe | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Cybersicherheitsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 257,43 Millionen USD geschätzt.

Wie schnell wird der ägyptische Cybersicherheitsmarkt voraussichtlich wachsen?

Er soll eine CAGR von 11,92 % verzeichnen und bis 2031 einen Wert von 452,18 Millionen USD erreichen.

Welches Segment wird am schnellsten wachsen?

Cloud-basierte Sicherheit wird bis 2031 voraussichtlich mit einer CAGR von 14,35 % wachsen.

Warum wird das Gesundheitswesen für Cybersicherheitsanbieter in Ägypten zur Priorität?

Digitale Gesundheitsplattformen und neue Patientendatenschutzvorschriften treiben eine CAGR von 14,05 % für gesundheitsorientierte Sicherheitslösungen an.

Was sind die größten Hindernisse für eine breitere Cybersicherheitsadoption in Ägypten?

Ein Mangel an spezialisierten Fachkräften und knappe IT-Budgets bei staatseigenen Unternehmen und KMU sind die zwei bedeutendsten Hemmnisse.

Welche Städte außerhalb Kairos entwickeln sich zu aufstrebenden Hotspots für Cybersicherheitsausgaben?

Die Neue Verwaltungshauptstadt, Alexandria und die Suezkanal-Zone verzeichnen alle ein rasantes Wachstum aufgrund von Smart-City- und Industriedigitalisierungsprojekten.

Seite zuletzt aktualisiert am: