Größe und Marktanteil des norwegischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

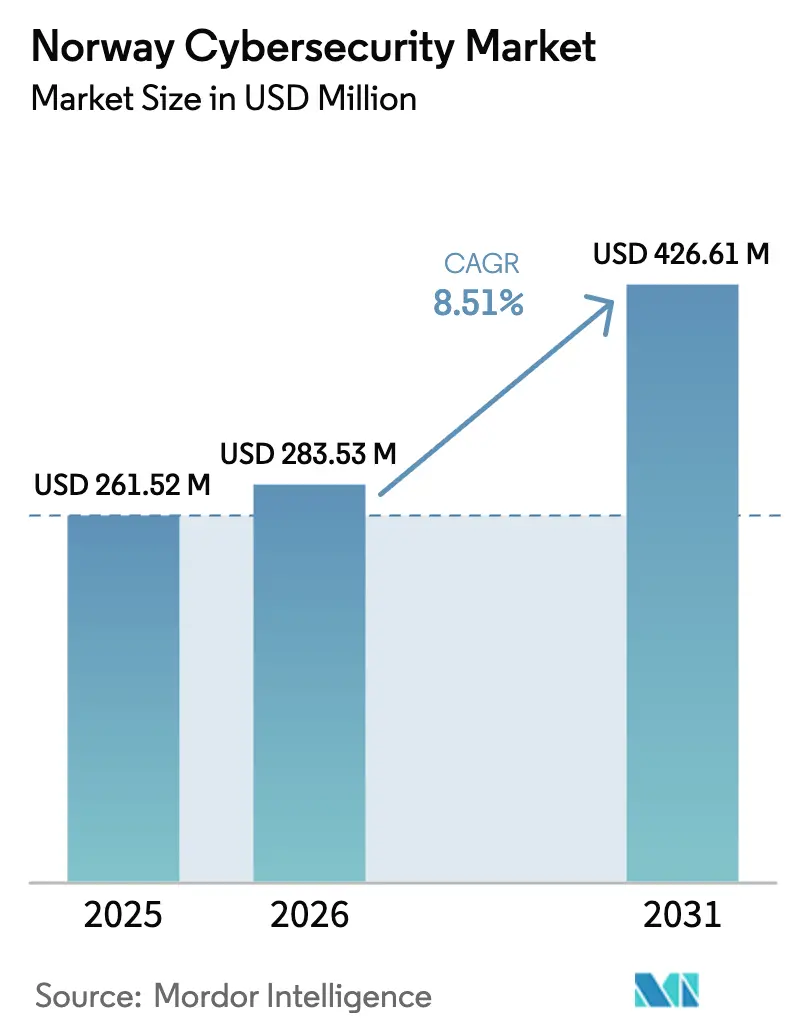

| Marktgröße im Basisjahr (2025) | 261.52 Millionen US-Dollar |

| Marktgröße (2026) | 283.53 Millionen US-Dollar |

| Marktgröße (2031) | 426.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des norwegischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des norwegischen Cybersicherheitsmarkts wird für 2025 auf 261,52 Millionen USD, für 2026 auf 283,53 Millionen USD und bis 2031 auf 426,61 Millionen USD prognostiziert, mit einer CAGR von 8,51 % von 2026 bis 2031. Norwegens Hinwendung zu souveränen Cloud-Regionen, die Modernisierung der arktischen und Offshore-Energieinfrastruktur sowie der stetige Rhythmus staatlich geförderter Eingriffe halten zweistellige jährliche Ausgabensteigerungen aufrecht. Das Digitale Sicherheitsgesetz, das seit Oktober 2025 in Kraft ist, zieht Sicherheitsinvestitionen weiterhin vor, da Unternehmen Compliance-Automatisierung einführen, während die eskalierende Bedrohungsaktivität chinesischer und russischer APT-Gruppen die Nachfrage nach verwalteter Erkennung und Reaktion erhöht. Die zunehmende Workload-Migration zu Azure, AWS und Google Cloud treibt die Nutzung von Cloud-Workload-Schutz voran, und die Verschmelzung von Betriebstechnologie und Informationstechnologie in Umspannwerken, Bohranlagen und Schiffsflotten erweitert die adressierbare Basis des norwegischen Cybersicherheitsmarkts. Gleichzeitig dämpfen Fachkräftemangel und Preissensibilität bei kleinen und mittleren Unternehmen das kurzfristige Aufwärtspotenzial und zwingen Anbieter dazu, Automatisierung und flexible Verbrauchsoptionen zu verfeinern.

Wichtigste Erkenntnisse des Berichts

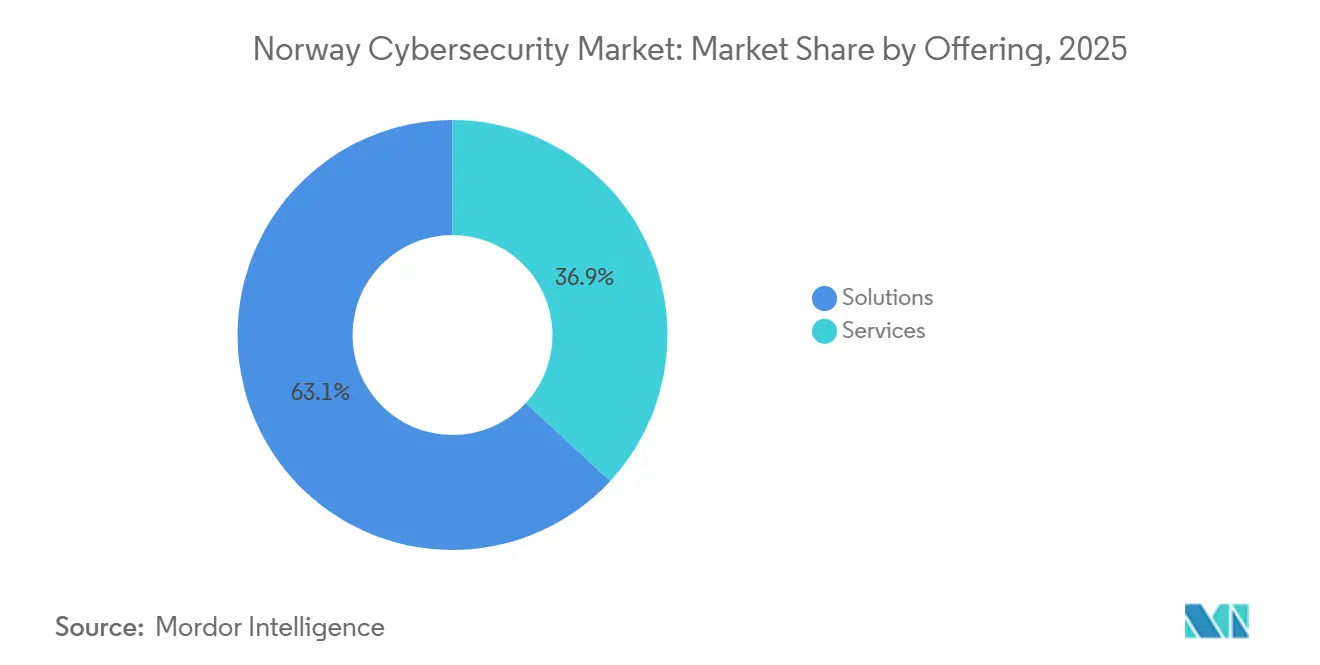

- Nach Angebot führten Lösungen mit einem Marktanteil von 63,11 % am norwegischen Cybersicherheitsmarkt im Jahr 2025, während Dienstleistungen bis 2031 die schnellste CAGR von 8,82 % verzeichnen sollen.

- Nach Bereitstellungsmodus erfasste die Cloud 57,43 % der Größe des norwegischen Cybersicherheitsmarkts im Jahr 2025 und soll zwischen 2026 und 2031 mit einer CAGR von 9,26 % wachsen.

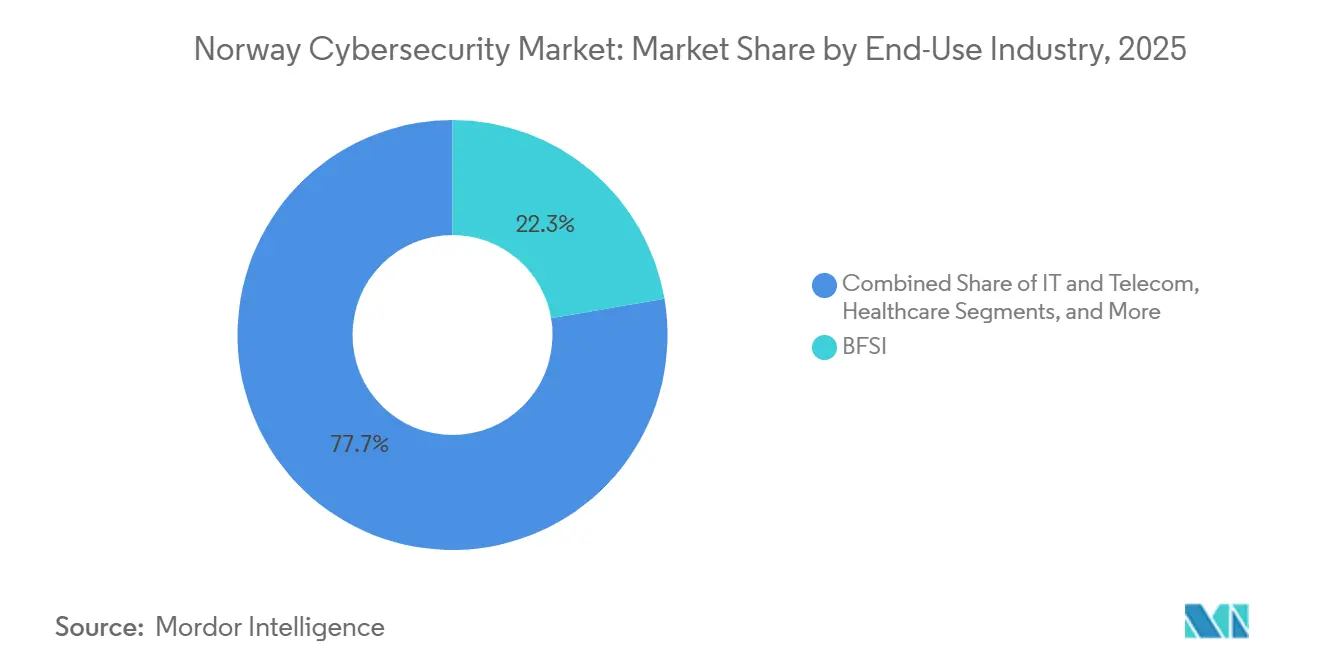

- Nach Endnutzerbranche hielt das Bank-, Finanzdienstleistungs- und Versicherungswesen im Jahr 2025 einen Umsatzanteil von 22,31 %, während das Gesundheitswesen bis 2031 die stärkste CAGR von 10,26 % erzielen soll.

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 68,36 % der Ausgaben, doch kleine und mittlere Unternehmen sollen mit der schnellsten CAGR von 9,74 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im norwegischen Cybersicherheitsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Komplexität der Cyberbedrohungslandschaft | +1.9% | National mit Schwerpunkt auf Oslo, Bergen, Stavanger | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Cloud-Einführung bei norwegischen Unternehmen | +2.1% | Ballungsräume Oslo, Trondheim, Bergen | Mittelfristig (2–4 Jahre) |

| Strenge nationale Cybersicherheitsvorschriften und -richtlinien | +1.6% | Compliance-getrieben in allen Sektoren | Mittelfristig (2–4 Jahre) |

| Rasante digitale Transformation in Sektoren kritischer Infrastruktur | +1.8% | Energiezentren in Stavanger, Trondheim und maritime Cluster | Langfristig (≥ 4 Jahre) |

| Staatliche Finanzierung für arktische digitale Resilienzmaßnahmen | +1.0% | Nordnorwegen einschließlich Tromsø, Bodø, Kirkenes | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von SCADA-Sicherheitslösungen für Offshore-Windparks | +0.8% | Küstengebiete der Nordsee und des Norwegischen Meeres | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Komplexität der Cyberbedrohungslandschaft

Salt Typhoon kompromittierte Anfang 2026 Telekommunikationsverbindungen, um Regierungs- und Verteidigungsdaten abzuschöpfen, und verdeutlichte damit, wie organisierte staatliche Gruppen nun Norwegens Kerninfrastruktur sondieren. APT28s Spear-Phishing-Angriffe per E-Mail gegen Logistikunternehmen im Jahr 2025 erhöhten die Ransomware-Vorfälle im maritimen Bereich auf 72 Fälle und veranlassten NORMA Cyber, bis 2027 EDR auf Schiffsebene vorzuschreiben. BankBot-Varianten, die die Mehrfaktorauthentifizierung bei norwegischen mobilen Banking-Apps umgehen, haben Kreditgeber zur adaptiven Authentifizierung bewogen. Zusammen zwingen diese Eingriffe zu kontinuierlichen Überwachungsdiensten, Zero-Trust-Frameworks und Bedrohungsintelligenz-Abonnements und vergrößern den norwegischen Cybersicherheitsmarkt.

Beschleunigte Cloud-Einführung bei norwegischen Unternehmen

Öffentliche und hybride Cloud-Workloads erreichten bis Ende 2025 eine Durchdringung von 68 %, da CIOs Skalierbarkeit und Kosteneinsparungen anstrebten.[1]Norwegische Digitalisierungsbehörde, „Prognose zum Fachkräftemangel in der Cybersicherheit”, DIGDIR.NO DNB leitete 1,3 Milliarden NOK (120 Millionen USD) in Cloud-native Anwendungssicherheit um, was Nordeas Technologieausgaben von 1,5 Milliarden EUR (1,7 Milliarden USD) widerspiegelt, die auf einen vollständigen Rechenzentrumsausstieg bis 2028 abzielen. Aker ASAs 230-Megawatt-Rechenzentrum in Narvik versorgt souveräne Azure-Regionen und erfüllt die DSGVO-Anforderungen an den Datenspeicherort. Die Komplexität von Multi-Cloud-Umgebungen treibt die Nutzung von Plattformen zur Verwaltung der Cloud-Sicherheitslage und Workload-Schutz-Suiten voran und speist die Wachstumspipeline des norwegischen Cybersicherheitsmarkts.

Strenge nationale Cybersicherheitsvorschriften und -richtlinien

Das Digitale Sicherheitsgesetz schreibt eine 72-stündige Meldepflicht bei Datenschutzverletzungen und die Ausrichtung an ISO/IEC 27001 vor, wobei Bußgelder bis zu 2 % des weltweiten Umsatzes betragen können.[2]Norwegische Regierung, „Digitales Sicherheitsgesetz”, REGJERINGEN.NO Das Gesundheitswesen folgt nun dem Normen-Code 7.0, der Verschlüsselung und jährliche Penetrationstests für alle E-Health-Einrichtungen vorschreibt. Die erwartete NIS2-Umsetzung bis Ende 2026 weitet die Compliance auf mittelgroße Lieferanten in den Bereichen Energie und Transport aus und beschleunigt die Nachfrage nach Automatisierung in den Bereichen Governance, Risiko und Compliance. Die obligatorische Registrierung für Rechenzentren mit mehr als 1 MW bringt eine Aufsicht über physische und Cyber-Resilienz mit sich und verankert neue Investitionszyklen.

Rasante digitale Transformation in Sektoren kritischer Infrastruktur

Statnett stellte bis 2034 150–200 Milliarden NOK (13,9–18,5 Milliarden USD) für den Ausbau intelligenter Stromnetze bereit und integrierte IP-fähige Anlagen, die industrielle Firewalls und Anomalieerkennung erfordern. Das von SINTEF geleitete Konsortium SecurEL skaliert IEC-61850-fähige Einbruchserkennung für mehr als 40 Verteilnetzbetreiber bis 2033. Die Offshore-Betreiber Equinor und Aker BP testen KI-gestützte Analysen auf Bohranlagen über die 164-Millionen-USD-Plattform von Cognite und vertiefen damit die IT-OT-Konvergenz. Diese Projekte erhöhen die Sicherheitsbudgets in der gesamten Energiewertschöpfungskette und stärken die Entwicklung des norwegischen Cybersicherheitsmarkts.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Cybersicherheitsfachleuten | -1.3% | National, ausgeprägt in ländlichen Gebieten und Nordnorwegen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für fortschrittliche Sicherheitslösungen für kleine und mittlere Unternehmen | -0.9% | Kleine und mittlere Unternehmen außerhalb von Oslo und Bergen | Mittelfristig (2–4 Jahre) |

| Latenzprobleme im ländlichen Nordnorwegen, die die Effektivität der Cloud-Sicherheit beeinträchtigen | -0.3% | Finnmark, Troms, Nordland | Langfristig (≥ 4 Jahre) |

| Fragmentierte Kultur der Vorfallsmeldung bei norwegischen kleinen und mittleren Unternehmen | -0.2% | Einzel- und Gaststättengewerbe, leichte Fertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Cybersicherheitsfachleuten

Norwegen sieht sich bis 2030 einem prognostizierten Defizit von 3.500 Stellen im Cyberbereich gegenüber, wobei die Universitäten im Jahr 2025 weniger als 400 Spezialisten ausbildeten. Telenor schuf Berufsausbildungspipelines, nachdem Einstellungshürden für seine Cyberdefence-Abteilung gemeldet wurden. Ländliche Gemeinden sind auf Teilzeitberater angewiesen, was Patch-Zyklen und Compliance-Audits verzögert. Obwohl eine nationale Cyber-Reserve in Prüfung ist, verzögert sich die Umsetzung über 2027 hinaus, sodass Automatisierung und verwaltete Dienste die Ressourcenlücke kurzfristig überbrücken müssen, was den norwegischen Cybersicherheitsmarkt leicht einschränkt.

Hohe Kosten für fortschrittliche Sicherheitslösungen für kleine und mittlere Unternehmen

Die durchschnittlichen Ausgaben kleiner und mittlerer Unternehmen liegen bei rund 500.000 NOK (46.300 USD) jährlich, was 3–5 % der IT-Budgets entspricht.[3]Norwegische Digitalisierungsbehörde, „Prognose zum Fachkräftemangel in der Cybersicherheit”, DIGDIR.NO XDR-Abonnements übersteigen häufig 1.200 NOK (111 USD) pro Arbeitsplatz und Monat, was Einzel- und Gastgewerbeinhaber zu einfachen Antivirenprogrammen drängt. KommuneCERT subventioniert verwaltete Erkennungs- und Reaktionsdienste in nur 120 von 356 Gemeinden, sodass viele Kleinstunternehmen unversorgt bleiben. Kostenreibung zusammen mit nicht gemeldeten Vorfällen begrenzt den Austausch von Bedrohungsinformationen und verlangsamt die Marktdurchdringung des norwegischen Cybersicherheitsmarkts bei der Vielzahl kleinerer Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen durch beschleunigte Auslagerung

Die Dienstleistungserlöse sollen bis 2031 jährlich um 8,82 % wachsen, da Unternehmen auf eine Rund-um-die-Uhr-Überwachung umsteigen, anstatt eigene Sicherheitsbetriebszentren zu betreiben. Orange Cyberdefense Norways Oslo CyberSOC verarbeitet nun täglich 3,5 Milliarden Ereignisse für 200 Kunden und veranschaulicht, wie ausgelagerte Erkennung die Nachfragesteigerung durch ransomware-geplagte Energie- und öffentliche Einrichtungen deckt. Professionelle Dienstleistungen florieren unter der 72-Stunden-Meldepflicht, da Prüfer beeilen, Kontrollmängel zu kartieren. Lösungen lieferten jedoch im Jahr 2025 noch immer 63,11 % der Ausgaben, da Endpunkt-, Netzwerk- und Identitätsstacks grundlegende Eckpfeiler des norwegischen Cybersicherheitsmarkts bleiben.

Cloud-Sicherheitslösungen übertreffen veraltete Tools, überwachen Richtlinienabweichungen in Azure-, AWS- und Google-Cloud-Umgebungen und befriedigen den Wunsch der Vorstände nach Transparenz. Datenzentrierte Sicherheit umfasst Verschlüsselung und Verhinderung von Datenverlust zur Einhaltung der DSGVO, während Risikoabschätzungs-Dashboards ISO-31000-Narrative an die Unternehmensführung herantragen. Netzwerk- und Endpunktschichten schützen eine mobile Belegschaft, und robuste Appliances von Fortinet sichern raue Offshore-Bohranlagen. Zusammen festigt der gemischte Stack wiederkehrende Einnahmen im norwegischen Cybersicherheitsmarkt.

Nach Bereitstellungsmodus: Cloud führt durch Souveränität und Skalierbarkeit

Die Cloud beanspruchte 2025 einen Marktanteil von 57,43 % am norwegischen Cybersicherheitsmarkt und verzeichnete die schnellste CAGR-Prognose des Segments von 9,26 %. Die nationale Digitalisierungsstrategie lenkt staatliche Workloads in souveräne Regionen, unterstützt durch Aker ASAs Narvik-Megacenter, das lokale Azure-Zonen verankert. Finanz- und Gesundheitseinrichtungen migrieren zunächst Sandbox- und Analyse-Cluster und halten sensible Zahlungs- oder Patientendaten im Land, profitieren aber von der Cloud-Elastizität. Plattformen zur Verwaltung der Sicherheitslage werden daher zu Standard-Schutzmaßnahmen, die Verschlüsselungsschlüsseleigentum und Abweichungsbehebung sicherstellen.

On-Premises-Lösungen bedienen weiterhin latenzarme SCADA-Kontrollräume in Umspannwerken und Bohranlagen, wo luftgespaltene Designs noch dominieren. Die Kernverarbeitung von Zahlungskarten behält ebenfalls Hardware-Sicherheitsmodule hinter Tresortüren. Hybride Konzepte überwiegen nun, wobei regulierte Daten zwischen sicheren privaten Racks und Cloud-KI-Sandboxen aufgeteilt werden. Die 1-MW-Registrierungsregel der Norwegischen Kommunikationsbehörde standardisiert auch die Resilienz-Schwellenwerte für On-Premises- und Colocation-Lösungen und verschärft die Basiserwartungen im gesamten norwegischen Cybersicherheitsmarkt.

Nach Endnutzerbranche: Gesundheitswesen wächst durch Digitalisierungsvorschriften

Die Gesundheitserlöse werden bis 2031 mit einer CAGR von 10,26 % steigen, angetrieben durch den Normen-Code 7.0, der die Verschlüsselung jedes elektronischen Gesundheitsaktendatensatzes und jährliche Red-Team-Übungen vorschreibt. Regionale Gesundheitstreuhandgesellschaften haben begonnen, Bildgebungsarchive hinter Zero-Trust-Toren abzusichern, nachdem sie europäische Krankenhausabschaltungen durch Ransomware beobachtet haben. Das Bank-, Finanzdienstleistungs- und Versicherungswesen beherrschte 2025 noch immer 22,31 % des Umsatzes, da DNB und Nordea jeweils neunstellige Budgets in Verhaltensanalysen und Cloud-native Abwehrmaßnahmen zur Bekämpfung von BankBot investierten.

Energie und Versorgung weisen einen Teil von Statnetts 150–200 Milliarden NOK schwerem Smart-Grid-Budget für OT-Firewalls und Einbruchsüberwachung zu, während Telenor den Schutz der 5G-Signalisierung priorisiert. Die industrielle Fertigung integriert Segmentierung an Roboterarbeitszellen, und Einzelhandelsketten schichten Betrugsanalysen über E-Commerce-Stacks. Verteidigungsprogramme in der Arktis, finanziert durch Zuweisungen von 50 Milliarden NOK, erweitern den adressierbaren Gesamtmarkt für robuste Lösungen weiter und vergrößern gemeinsam die Größe des norwegischen Cybersicherheitsmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße der Endnutzer: Kleine und mittlere Unternehmen beschleunigen trotz Kostenbarrieren

Kleine und mittlere Unternehmen sollen eine CAGR von 9,74 % verzeichnen, da KommuneCERT-Subventionen und Cyber-Versicherungsklauseln die Sicherheitseinführung erzwingen. Cloud-basierte Sicherheit-als-Dienstleistung-Pakete senken die Anlaufkosten und ermöglichen es einem 20-köpfigen Fischexporteur in Bodø, auf Verwaltungs-Erkennungs- und Reaktions-Dashboards zuzugreifen, die einst Banken vorbehalten waren. Die Größe des norwegischen Cybersicherheitsmarkts für kleine und mittlere Unternehmen steigt daher von einer niedrigen Basis aus, auch wenn der Preisschock bei der Lizenzierung spürbar bleibt.

Großunternehmen, die 2025 noch immer 68,36 % der Ausgaben ausmachen, setzen fortschrittliche SOAR-Playbooks und Bedrohungsintelligenz-Fusion ein. Equinor, Aker BP und Telenor überschreiten gemeinsam Ausgaben von 5 Milliarden NOK und ziehen Ökosystempartner in Anbieterzertifizierungen. Diese Blue-Chip-Konten treiben den Roadmap-Einfluss und frühe KI-basierte Analyse-Rollouts voran und verankern das obere Ende des norwegischen Cybersicherheitsmarkts.

Geografische Analyse

Oslo, Bergen, Stavanger und Trondheim konzentrieren über 70 % der Cyberausgaben als Hauptsitzcluster für Finanz-, Energie- und Telekommunikationsunternehmen. Oslo beherbergt die Sicherheitsbetriebszentren von Mnemonic, Netsecurity und Watchcom und bietet Unternehmen lokale Datenspeicherung sowie norwegischsprachige Vorfallsreaktion. Stavangers Offshore-Energiekonzerne rüsten Bohranlagen mit robusten Firewalls der nächsten Generation und Anomaliesensoren mit maschinellem Lernen aus und kanalisieren beträchtliche Anteile des norwegischen Cybersicherheitsmarkts.

Nordnorwegen profitiert von Verteidigungsinvestitionen in Höhe von 50 Milliarden NOK und dem seit Dezember 2024 betriebenen Arktischen Breitbandnetz, doch die Glasfaserdurchdringung liegt in Finnmark und Troms noch unter 60 %, was Latenzlücken für Echtzeit-Cloud-Abwehrmaßnahmen schafft.[4]Norwegische Kommunikationsbehörde, „Pflicht zur Registrierung von Rechenzentren”, NKOM.NO Aker ASAs Rechenzentrum in Narvik versorgt souveräne Azure-Zonen, stärkt die lokale Rechenkapazität und leitet Wärmerückgewinnung in Gewächshäuser. Da die Breitbandabdeckung bis 2030 auf 90 % steigt, können kleine und mittlere Unternehmen in Kirkenes und Hammerfest Workloads in die Cloud verlagern und regionale Anteile am norwegischen Cybersicherheitsmarkt ausweiten.

Küstennahe Windprojekte in der Nordsee setzen verschlüsselte SCADA-Tunnel und segmentierte Turbinensteuerungen ein und ziehen Nischenanbieter mit Kenntnissen in maritimer Betriebstechnologie an. Die Universität Trondheim und die SINTEF-Labore testen die Härtung von IEC-61850-Firmware und speisen SecurEL-Prototypen in Verteilnetzbetreiber im ganzen Land ein. Diese akademisch-industriellen Verbindungen stärken die Innovationsdichte und erhalten das Schwungrad der norwegischen Cybersicherheitsbranche.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert. Mnemonic nutzt seine Argus-Plattform, um täglich 10 Milliarden Ereignisse zu analysieren, und integriert nordische Regierungsintelligenz-Feeds für regionale Akteursspezifität. Netsecurity nutzt enge Partnerschaften mit Gemeinderäten und bündelt Compliance-Dashboards, die jede Klausel des Digitalen Sicherheitsgesetzes abbilden. Watchcom erkennt Chancen im kontinuierlichen Red-Teaming gegen Schiffsflotten und verweist auf 72 aktive Schiffs-Honeypots im Norwegischen Meer.

Globale Großanbieter verankern Cloud- und Endpunktschichten: Microsofts langfristiger Azure-Vertrag in Narvik sichert souveräne Workloads, Cisco rüstet industrielle Firewalls für Statnetts Umspannwerke, während Palo Alto Networks KI-gesteuerte Richtlinien-Engines auf Equinor-Bohranlagen erprobt. Fortinet und CrowdStrike verbreiten Zero-Trust-Suiten über Telenors 5G-Slices, und Orange Cyberdefense erhöht die lokale Belegschaft für die Vorfallsreaktion um 40 %, um SLA-Steigerungen abzudecken.

Weiße Flecken umfassen die OT-Sicherheit für Offshore-Windkraft, wo Turbinenanbieter-Ökosystemen eine einheitliche Segmentierung fehlt. Arctic Security führt nordisch abgestimmte Bedrohungsintelligenz-Feeds ein, und Cognite bettet Datenoperationen sowie Anomaliemodelle direkt in Aker BPs digitale Zwillinge für Bohranlagen ein. Die Differenzierung der Anbieter dreht sich nun um Compliance-Automatisierung, norwegischsprachige Sicherheitsbetriebszentrum-Analysten und lokale Datenspeicherung – allesamt Voraussetzungen für nachhaltige Marktanteilsgewinne im norwegischen Cybersicherheitsmarkt.

Führende Unternehmen der norwegischen Cybersicherheitsbranche

Mnemonic AS

Netsecurity AS

Watchcom Security Group AS

Visma Group Holding AS

Telenor ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Der Norwegische Polizeigeheimdienst bestätigte Salt-Typhoon-Einbrüche in die Telekommunikationsinfrastruktur und löste damit NSM-Überwachungsrichtlinien aus.

- Januar 2026: Aker ASA bewertete sein Nscale-Rechenzentrum in Narvik mit 6,7 Milliarden NOK (620 Millionen USD) nach der Nutzung souveräner Azure-Regionen.

- Oktober 2025: Die Direktion für elektronische Gesundheit setzte den Normen-Code 7.0 durch und verpflichtete zur Verschlüsselung und jährlichen Penetrationstests in allen Gesundheits-IT-Einrichtungen.

- Oktober 2025: Das Digitale Sicherheitsgesetz trat in Kraft und schreibt eine 72-stündige Vorfallsmeldepflicht und die Ausrichtung an ISO/IEC 27001 vor.

Berichtsumfang des norwegischen Cybersicherheitsmarkts

Der Cybersicherheitsmarkt umfasst die weltweiten Ausgaben für Lösungen, Software und Dienstleistungen zum Schutz digitaler Infrastruktur, Daten und Betrieb in allen Branchen, einschließlich Cloud-, Netzwerk-, Endpunkt- und Anwendungssicherheit; er schließt Unternehmens-, Regierungs- und KMU-Segmente ein, jedoch physische Sicherheit und reine Beratungsdienstleistungen aus, wobei sich der Markt rasch in Richtung KI-gesteuerter Automatisierung, Plattformkonsolidierung und regulierungsgetriebener Transformation entwickelt.

Der Bericht über den norwegischen Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, Integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit], Dienstleistungen [Professionelle Dienstleistungen, Verwaltete Dienstleistungen]), Bereitstellungsmodus (On-Premises, Cloud), Endnutzerbranche (IT und Telekommunikation, Bank-, Finanzdienstleistungs- und Versicherungswesen, Gesundheitswesen, Industrielle Fertigung, Einzel- und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung, Sonstige Endnutzerbranchen) sowie Unternehmensgröße der Endnutzer (Großunternehmen, Kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premises |

| Cloud |

| IT und Telekommunikation |

| Bank-, Finanzdienstleistungs- und Versicherungswesen |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzel- und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Bank-, Finanzdienstleistungs- und Versicherungswesen | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzel- und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der norwegische Cybersicherheitsmarkt im Jahr 2026?

Die Größe des norwegischen Cybersicherheitsmarkts wird für 2026 auf 283,53 Millionen USD geschätzt, mit einer CAGR-Prognose von 8,51 % bis 2031.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Lösungen führen und wachsen mit einer CAGR von 9,26 %, da souveräne Regionen und die Einführung von Multi-Cloud-Umgebungen sich beschleunigen.

Welcher Sektor zeigt das höchste Wachstum?

Das Gesundheitswesen soll bis 2031 eine CAGR von 10,26 % verzeichnen, nachdem Verschlüsselungs- und Zero-Trust-Vorschriften im Jahr 2025 in Kraft getreten sind.

Warum investieren kleine und mittlere Unternehmen mehr in Sicherheit?

Der erweiterte Geltungsbereich des Digitalen Sicherheitsgesetzes und KommuneCERT-Subventionen senken die Einstiegskosten und treiben die Cybersicherheitsausgaben kleiner und mittlerer Unternehmen mit einer CAGR von 9,74 % nach oben.

Welche Vorschrift hat den größten Einfluss auf die Ausgaben?

Das Digitale Sicherheitsgesetz, das im Oktober 2025 in Kraft trat, schreibt eine 72-stündige Meldepflicht bei Datenschutzverletzungen und die Ausrichtung an ISO/IEC 27001 vor und zwingt zur raschen Einführung von Kontrollen.

Wer sind die wichtigsten norwegischen Anbieter?

Mnemonic, Netsecurity und Watchcom Security Group stehen für lokale Expertise, ergänzt durch Microsoft, Cisco und Palo Alto Networks.

Seite zuletzt aktualisiert am: