Größe und Marktanteil des chilenischen Cybersicherheitsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

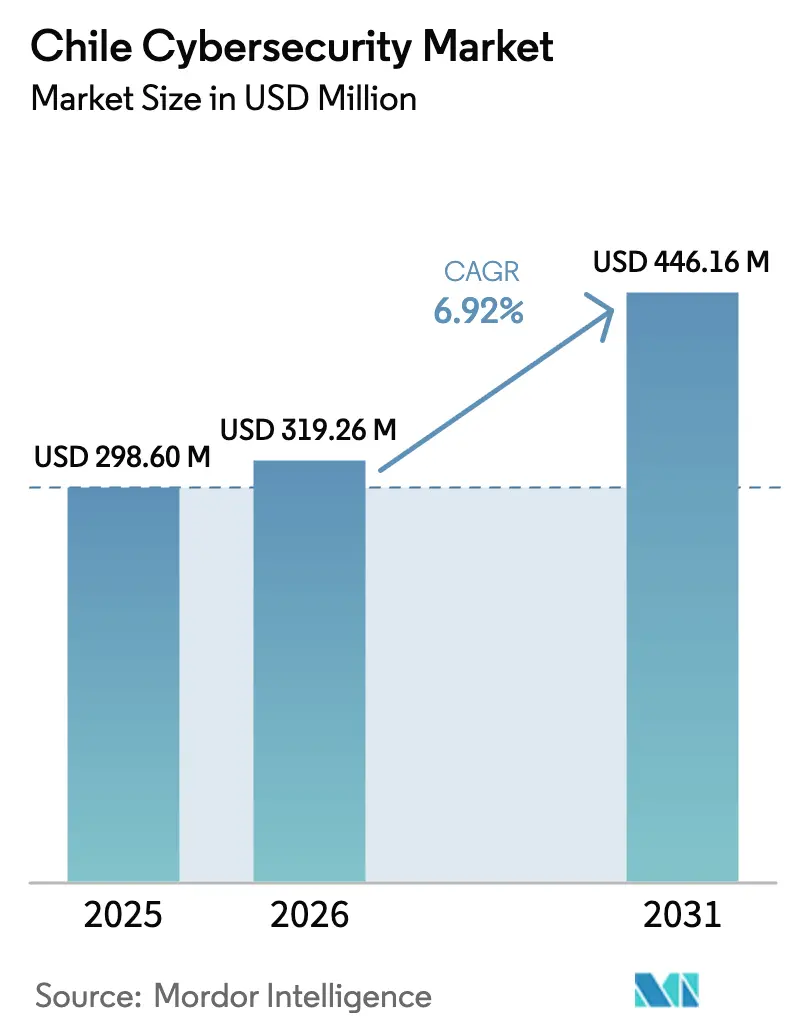

| Marktgröße im Basisjahr (2025) | 298.6 Millionen US-Dollar |

| Marktgröße (2026) | 319.26 Millionen US-Dollar |

| Marktgröße (2031) | 446.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

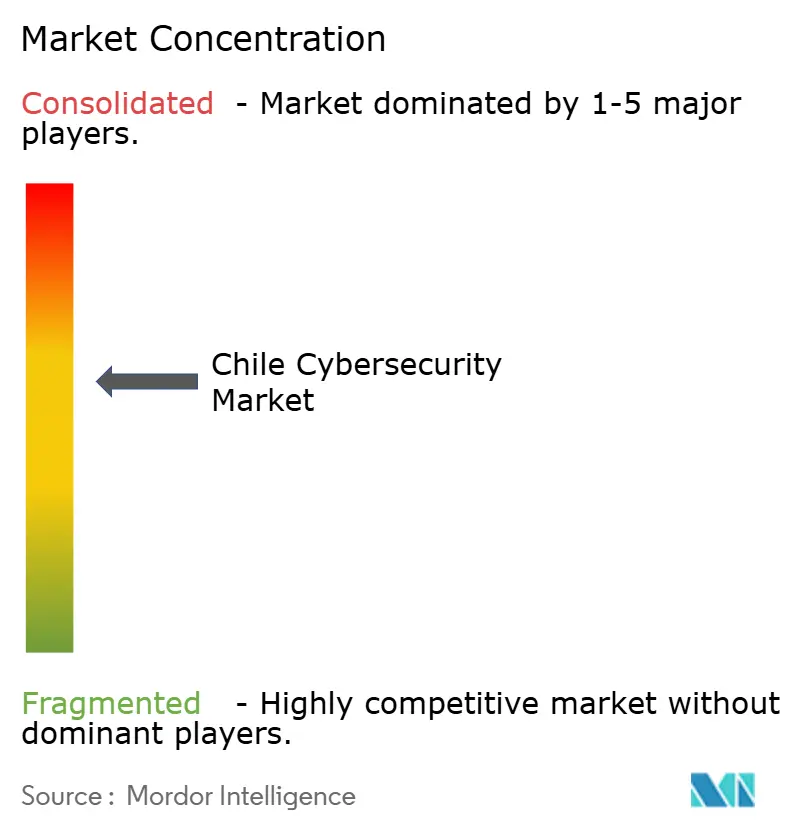

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Cybersicherheitsmarktes von Mordor Intelligence

Die Größe des chilenischen Cybersicherheitsmarktes wurde im Jahr 2025 auf USD 298,6 Millionen bewertet und soll von USD 319,26 Millionen im Jahr 2026 auf USD 446,16 Millionen bis 2031 wachsen, bei einer CAGR von 6,92 % während des Prognosezeitraums (2026–2031). Die lokale Nachfrage profitiert vom Rahmengesetz zur Cybersicherheit, das im Januar 2025 in Kraft trat und die Nationale Cybersicherheitsbehörde (ANCI) schuf sowie verbindliche Meldepflichten für Betreiber kritischer Infrastrukturen einführte. Anhaltende Kapitalzuflüsse – am deutlichsten sichtbar durch Amazon Web Services' Cloud-Ausbauvorhaben im Wert von USD 4 Milliarden, das bis 2026 abgeschlossen sein soll – vergrößern die Angriffsfläche und katalysieren gleichzeitig höhere Ausgaben für fortschrittliche Sicherheitskontrollen. Unternehmen wechseln von reaktiven Endpunkt-Tools zu plattformbasierten Zero-Trust-Architekturen, die Identitäts-, Netzwerk- und Cloud-Sicherheitskomponenten integrieren. Gleichzeitig erhöhen Fachkräftemangel – Chile benötigt bis Ende 2025 mehr als 15.000 ausgebildete Fachleute – die Bedeutung verwalteter Sicherheitsdienste und treiben den Wettbewerb der Anbieter um automatisierungsreiche Angebote voran. Insgesamt positioniert sich der chilenische Cybersicherheitsmarkt als das am stärksten strukturierte und regulierungsverankerte Ökosystem in Lateinamerika.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot entfielen im Jahr 2025 55,12 % des Marktanteils des chilenischen Cybersicherheitsmarktes auf Lösungen, während das Dienstleistungssegment bis 2031 eine CAGR von 9,05 % verzeichnen soll.

- Nach Bereitstellungsmodus dominierten On-Premise-Plattformen im Jahr 2025 mit 55,20 % der Größe des chilenischen Cybersicherheitsmarktes; cloudbasierte Sicherheitskontrollen sollen bis 2031 die schnellste CAGR von 8,62 % erzielen.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 28,20 %, während das Gesundheitswesen im Prognosezeitraum die stärkste CAGR von 9,78 % aufweisen soll.

- Nach Unternehmensgröße der Endnutzer entfielen im Jahr 2025 62,85 % der Ausgaben auf Großunternehmen, wobei KMU mit einer CAGR von 9,35 % bis 2031 das am schnellsten wachsende Segment darstellen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im chilenischen Cybersicherheitsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltende Ransomware-Wellen, die auf chilenische BFSI- und Einzelhandelsnetzwerke abzielen | +1.2% | National, mit Konzentration im Finanzbezirk von Santiago | Kurzfristig (≤ 2 Jahre) |

| Einführung von 5G und IoT-Expansion, die mobile und Edge-Node-Angriffsflächen erweitern | +0.9% | National, mit früher Einführung in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Digitalisierung von OT-Umgebungen im Kupferbergbau mit Anforderungen an ICS-Schutz | +0.8% | Nördliche Regionen (Antofagasta, Atacama), mit Spillover nach Zentralchile | Mittelfristig (2–4 Jahre) |

| CORFO-Cloud-Migrationssubventionen zur Förderung der SaaS-Sicherheitsausgaben von Start-ups | +0.7% | National, mit Konzentration im Start-up-Ökosystem in Santiago | Kurzfristig (≤ 2 Jahre) |

| KI-Integration in Cybersicherheitslösungen zur Förderung der fortschrittlichen Bedrohungserkennung | +0.6% | National, mit früher Einführung in Großunternehmen | Langfristig (≥ 4 Jahre) |

| Compliance-Anforderungen des neuen Datenschutzgesetzes, die erweiterte Sicherheit vorschreiben | +0.5% | National, alle Sektoren betreffend, die personenbezogene Daten verarbeiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Ransomware-Wellen, die auf chilenische BFSI- und Einzelhandelsnetzwerke abzielen

Wiederholte Ransomware-Vorfälle – hervorgehoben durch den Datenschutzverletzung der Banco Santander im Jahr 2024, bei der Kundendaten in drei Ländern offengelegt wurden – priorisieren Ausgaben für automatisierte Erkennung und kontinuierliche Reaktionsmechanismen neu. Finanzinstitute konsolidieren isolierte Kontrollen in einheitlichen Plattformen für Sicherheitsinformationen und Ereignismanagement (SIEM), die mit den ANCI-Meldefenstern übereinstimmen. Einzelhändler, deren Omnichannel-Modelle umfangreiche Zahlungsdaten erfassen, integrieren nun Bedrohungsintelligenz-Feeds direkt in Point-of-Sale- und E-Commerce-Back-End-Systeme, um die Verweildauer zu begrenzen. Die Vertragssprache verlagert sich auf ergebnisorientierte SLAs, die Minuten zur Eindämmung von Vorfällen anstelle von Produktmerkmalen als Maßstab verwenden, was zu einem dienstleistungsorientierten Umsatzanstieg im gesamten chilenischen Cybersicherheitsmarkt führt. Insgesamt zwingen Ransomware-Angriffe Organisationen dazu, Zero-Trust-Segmentierung und unveränderliche Backup-Architekturen als Prioritäten auf Vorstandsebene zu behandeln, was den Wachstumskurs des chilenischen Cybersicherheitsmarktes beschleunigt.

Einführung von 5G und IoT-Expansion, die mobile und Edge-Node-Angriffsflächen erweitern

Die LTE-M-Einführung von Movistar Empresas und andere Betreiberinitiativen haben vernetzte Endpunkte in Flottenmanagement- und Smart-City-Pilotprojekten vervielfacht. Private 5G-Bereitstellungen in den Bergbaustandorten von Antofagasta veranschaulichen, wie Ultra-Niedriglatenz-Konnektivität OT-Sensoren verknüpft, die früher offline gehalten wurden, und dadurch die Reichweite von Angreifern in Produktionsumgebungen erweitert. Sicherheitsteams müssen nun Netzwerk-Slices, Edge-Computing-Cluster und massive Streaming-Datensätze schützen. Die Nachfrage verlagert sich auf Mikrosegmentierungs-Gateways, die in der Lage sind, Maschine-zu-Maschine-Datenverkehr mit Leitungsgeschwindigkeit zu überprüfen. Anbieter, die leichtgewichtige, Container-basierte Sicherheits-Agenten anbieten, die Over-the-Air aktualisiert werden können, gewinnen an Bedeutung, insbesondere dort, wo Außendienstteams hunderte von Kilometern von Netzwerkkernen entfernt operieren. Folglich trägt die schnelle Einführung von 5G maßgeblich zum Wachstum des chilenischen Cybersicherheitsmarktes in den mittelfristigen Jahren bei.

Digitalisierung von OT-Umgebungen im Kupferbergbau mit Anforderungen an ICS-Schutz

Codelcos Allianz mit ABB zur Emissionsreduzierung durch die Integration digitaler Zwillinge und autonomer Transportsysteme ist ein typisches Beispiel für die schnelle Einführung von Industrie 4.0 im Bergbau. Da proprietäre Industrieprotokolle nun über IP-Netzwerke routbar sind, können Angreifer die Prozesssteuerungslogik manipulieren, um die Produktion zu unterbrechen. Die Mining Cybersecurity Corporation – 2024 von Antofagasta und anderen Unternehmen gegründet – teilt Bedrohungstelemetrie, um solche Sabotage zu verhindern. Die Ausgaben verlagern sich auf Anomalieerkennungssensoren, die Vibrations- oder Spannungssignaturen als Referenzwert verwenden, anstelle von traditioneller dateibasierter Antivirensoftware. Integrationspartner, die in der Lage sind, die IEC-62443-Konformität zu zertifizieren, verzeichnen eine erhöhte Nachfrage und tragen zum Volumen des chilenischen Cybersicherheitsmarktes bei, insbesondere bei langfristigen Verträgen mit einer Laufzeit von mehr als fünf Jahren.

CORFO-Cloud-Migrationssubventionen zur Förderung der SaaS-Sicherheitsausgaben von Start-ups

Die chilenische CORFO-Behörde erstattet bis zu 50 % der Migrationskosten für Frühphasenunternehmen, die Workloads auf akkreditierte inländische Rechenzentren verlagern [1]Vereinte Nationen UNCTAD, "Nationaler Rechenzentrumsplan Chiles," investmentpolicy.unctad.org. Die Subventionen setzen Kapital frei, das Start-ups in SASE-Abonnements (Secure Access Service Edge) und cloudnative Anwendungsschutzplattformen investieren. Da diese Unternehmen von Grund auf in der Cloud geboren sind, umgehen sie veraltete Perimeter-Tools vollständig und tragen so zum schnellsten Dienstleistungswachstumssegment im chilenischen Cybersicherheitsmarkt bei. Gleichzeitig verpflichten die durch das bevorstehende Personendatenschutzgesetz eingeführten Compliance-Auflagen Gründer dazu, Verschlüsselung im Ruhezustand, Datenverlustprävention und kontinuierliche Prüfung von Beginn an einzubetten, was die gesamten adressierbaren Sicherheitsausgaben erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Budgetbeschränkungen bei chilenischen KMU, die den Einsatz fortschrittlicher Tools einschränken | -1.1% | National, mit stärkeren Auswirkungen in Regionen außerhalb von Santiago | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Legacy-IT in der öffentlichen Verwaltung, die Zero-Trust-Initiativen verlangsamt | -0.8% | National, alle Regierungsebenen betreffend | Langfristig (≥ 4 Jahre) |

| Geringe Cybersicherheitsbewusstsein außerhalb von Santiago, das die landesweite Einführung behindert | -0.6% | Regional, hauptsächlich die nördlichen und südlichen Provinzen betreffend | Mittelfristig (2–4 Jahre) |

| Fragmentierte Anbieterlandschaft, die die Implementierungskomplexität erhöht | -0.4% | National, alle Organisationsgrößen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen bei chilenischen KMU, die den Einsatz fortschrittlicher Tools einschränken

Kleinere Unternehmen erwirtschaften 32 % des nationalen BIP, weisen jedoch selten mehr als 3 % ihrer IT-Budgets für Sicherheitskontrollen auf und sind daher häufig auf Open-Source- oder Freemium-Produkte angewiesen [2]PLOS ONE Forschungsgruppe, "Einführung von Open-Source-Sicherheit in lateinamerikanischen KMU," plos.org. Begrenztes internes Personal bedeutet, dass Patch-Zyklen hinterherhinken und die Expositionsfenster sich vergrößern. Obwohl CORFO-Gutschriften einige Kosten ausgleichen, bleiben Lizenzverlängerungen und 24/7-Überwachung unerschwinglich. MSSPs reagieren mit gebündelten Angeboten, die Endpunkt-, E-Mail- und Cloud-Gateway-Schutz auf Benutzerbasis bepreisen, aber die Akzeptanz ist dort verlangsamt, wo der Kreditzugang angespannt ist. Die daraus resultierende Schutzlücke dämpft die gesamte CAGR des chilenischen Cybersicherheitsmarktes kurzfristig.

Fragmentierte Legacy-IT in der öffentlichen Verwaltung, die Zero-Trust-Initiativen verlangsamt

Zahlreiche kommunale Einrichtungen betreiben noch immer isolierte Rechenzentren, die jahrzehntealte Anwendungen ausführen, die nach unterschiedlichen Standards entwickelt wurden. Die Integration dieser Einrichtungen in das von ANCI vorgeschriebene Zero-Trust-Referenzmodell erfordert Asset-Erkennung, Identitätsverbund und umfangreiche Neu-Plattformierung. Im Jahr 2025 genehmigte Haushaltsmittel sehen Upgrades vor, doch Beschaffungszyklen von bis zu 18 Monaten verzögern sinnvolle Bereitstellungen. Die anhaltende Heterogenität bremst daher die Wachstumsdynamik des chilenischen Cybersicherheitsmarktes im Regierungsbereich trotz starker politischer Dynamik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienste beschleunigen sich trotz Dominanz von Lösungen

Lösungen machten 55,12 % der Ausgaben im Jahr 2025 aus und unterstützten Perimeter-Firewalls, Endpunkterkennung und Identitäts-Governance, die große Institutionen als unverzichtbar erachten. Diese Grundlage verankert den chilenischen Cybersicherheitsmarkt, doch enger werdende Compliance-Fristen und Anforderungen an kontinuierliche Überwachung treiben die Dienstleistungserlöse in die Höhe. Beratungs- und Incident-Response-Aufträge stiegen nach dem Santander-Vorfall an, wobei viele Banken mehrjährige Rahmenverträge unterzeichneten, die einen einstündigen Remote-Support garantieren. Die Einführung von Managed Detection and Response (MDR) nimmt ebenfalls zu, da Unternehmen eine 24/7-Abdeckung suchen und gleichzeitig mit Analysten-Engpässen zu kämpfen haben.

Anbieter professioneller Dienste profitieren von neuen regulatorischen Klauseln, die mindestens jährlich externe Prüfungen vorschreiben. Die Nachfrage nach Architekturüberprüfungen, die Zero-Trust- und ISO-27001-Anforderungen abgleichen, ist bei Versorgungsunternehmen und Gesundheitsnetzwerken, die elektronische Patientenakten einführen, bemerkenswert. Gleichzeitig betten Lösungsanbieter KI-gestützte Analysen ein, die Fehlalarme reduzieren – eine Fähigkeit, die von Käufern während der Bewertung von Ausschreibungen (RFP) häufig genannt wird. Das Zusammenspiel von Plattformkonsolidierung und Dienstleistungs-Wraparounds sorgt für zweistelliges Wachstum in der Dienstleistungsschicht des chilenischen Cybersicherheitsmarktes.

Nach Bereitstellungsmodus: Cloud gewinnt an Bedeutung trotz On-Premise-Führung

On-Premise-Bereitstellungen behielten im Jahr 2025 einen Anteil von 55,20 %, gestützt durch BFSI- und Bergbaukunden, die direkte Hardwarekontrolle bevorzugen. Diese Sektoren installieren routinemäßig redundante Rechenzentren auf der Ostseite Santiagos, um Latenzen unter 2 Millisekunden für Handelssysteme sicherzustellen. Dennoch breiten sich hybride Architekturen aus: Kernbanksysteme verbleiben vor Ort, während Verhaltensanalyse-Engines in Amazons bevorstehenden lokalen Zonen laufen – ein Muster, das den chilenischen Cybersicherheitsmarkt neu gestaltet.

Cloud-Ausgaben wachsen am schnellsten dort, wo SaaS-Beschaffung Investitionskosten umgeht. Abonnementmodelle ermöglichen KMU eine monatliche Skalierung von Lizenzen, und Entwickler, die Fintech- oder Telemedizin-Anwendungen erstellen, setzen standardmäßig auf containerisierte Workloads, die durch cloudnative Anwendungsschutzplattformen gesichert sind. Das neue Personendatenschutzgesetz verpflichtet Datenverantwortliche, Verschlüsselungsschlüssel und Prüfprotokolle zu dokumentieren; Cloud-Dashboards vereinfachen diese Nachweisführung. Daher soll die CAGR von 8,62 % der Cloud bis zum Ende des Jahrzehnts ihren Anteil an der Größe des chilenischen Cybersicherheitsmarktes nahezu auf Augenhöhe mit On-Premise bringen.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

BFSI behielt 28,20 % der Ausgaben im Jahr 2025, eine Zahl, die den größten Marktanteil des chilenischen Cybersicherheitsmarktes unter den Branchen darstellt, da Banken die Anforderungen von Basel III und ANICs 24-Stunden-Meldepflicht für Vorfälle erfüllen. Ausgabenprioritäten umfassen Echtzeit-Zahlungsbetrugsanalysen und Secure Access Service Edge für Filialnetzwerke.

Das Gesundheitswesen schreitet jedoch mit der schnellsten CAGR von 9,78 % voran, angetrieben durch das Wachstum der Telemedizin von 1,3 Millionen virtuellen Konsultationen im Jahr 2024 auf prognostizierte 2,2 Millionen im Jahr 2026. Krankenhäuser verschlüsseln nun Bildarchive und setzen Identitätsverbund in elektronischen Patientenaktensystemen ein, was frische Budgets in Zero-Trust-Shadow-IT-Erkennung leitet. Industrieunternehmen folgen und konzentrieren sich auf Angriffserkennung in SCADA-Umgebungen (Supervisory Control and Data Acquisition), die den Kupfererz-Durchsatz steuern und Bedrohungen neutralisieren, die Förderbänder zum Stillstand bringen können.

Nach Unternehmensgröße der Endnutzer: KMU treiben zukünftiges Wachstum

Großunternehmen verbrauchten 62,85 % des Umsatzes im Jahr 2025 und betreiben häufig Multi-Segment-Portfolios, die Cloud-, OT- und mobile Assets umfassen. Ihre Anforderungen stimulieren die Nachfrage nach integrierten Extended Detection and Response (XDR)-Plattformen, die Telemetrie über Tausende von Endpunkten korrelieren können.

Umgekehrt resultiert die CAGR von 9,35 % der KMU aus zunehmenden Ransomware-Vorfällen, die die Geschäftskontinuität bedrohen. Subventionierte Migrationsgutscheine fördern cloudnative Sicherheits-Stacks, die vorintegriert mit Identitäts-, Datenverlustpräventions- und E-Mail-Scanning-Funktionen sind. MSSPs berichten seit Beginn des Jahres 2024 von einem Anstieg der chilenischen KMU-Kunden um 34 %, was auf dauerhafte Wachstumskräfte für den chilenischen Cybersicherheitsmarkt hindeutet.

Geografische Analyse

Die Hauptstadtregion Santiago verankert mehr als zwei Drittel der nationalen Umsätze und profitiert von einer Haushalts-Internetdurchdringung von 94,1 % und Festbreitbandgeschwindigkeiten von über 280 Mbps. Große Banken, Telekommunikationsunternehmen und Regierungsministerien konzentrieren sich in einem Radius von 10 Kilometern, was eine anhaltende Nachfrage nach unternehmenstauglichen SOC-Diensten erzeugt, die den chilenischen Cybersicherheitsmarkt unterstützen. Lokale Universitäten, darunter die Universität von Chile, versorgen ein expandierendes Ökosystem von Beratungsunternehmen mit Absolventen, und ein neu gegründeter Cyber-Range im Hauptquartier der ANCI bietet gemeinsame Übungen für öffentlich-private Teams an.

Nördliche Regionen wie Antofagasta und Atacama tragen einen überproportionalen Anteil an OT-Sicherheitsausgaben bei, da Kupferbergbauunternehmen Transport-, Schmelz- und Predictive-Maintenance-Funktionen digitalisieren. Private 5G-Spektrumauktionen ermöglichen Remote-Betriebszentren in Santiago, die Bergbau-LKW 1.200 Kilometer entfernt steuern, was verschlüsselte Rückkanäle und Anomalieerkennungs-Gateways erforderlich macht. Diese Projekte veranschaulichen, wie industrielle Transformation lokalisierte Spitzen in der Nachfrage nach dem chilenischen Cybersicherheitsmarkt aufrechterhalten, trotz kleinerer Gesamtbevölkerungsbasen.

Südliche Provinzen und kleinere städtische Zentren weisen eine geringere Akzeptanz auf, behindert durch weniger zertifizierte Fachleute und begrenzte lokale Händlernetzwerke. Der Nationale Rechenzentrumsplan verspricht USD 2,5 Milliarden, um Edge-Computing-Anlagen auszubauen und Latenzlücken zu schließen, aber bis zum Abschluss der Bereitstellungen nach 2027 sind Organisationen außerhalb der Hauptstadt stark auf in Santiago gehostete Cloud-Dienste angewiesen. Die ANCI hat eine mobile Schulungskarawane ins Leben gerufen, die jährlich 50 Gemeinden ansteuert, mit dem Ziel, die grundlegende Cyberhygiene zu verbessern und dadurch weitere Expansion des chilenischen Cybersicherheitsmarktes in abgelegenen Gebieten zu ermöglichen.

Wettbewerbslandschaft

Globale Anbieter machen einen wachsenden Anteil des Vertragswerts aus, da Unternehmen zu All-in-One-Plattformen konsolidieren. Ciscos Sicherheitsumsatz stieg im zweiten Quartal des Geschäftsjahres 2025 um 117 % im Jahresvergleich, gestützt durch die Einführung seiner Secure Firewall 4200-Linie und KI-angereicherter Talos-Bedrohungsintelligenz-Feeds. Palo Alto Networks meldete einen ARR für Sicherheit der nächsten Generation von USD 4,8 Milliarden, was einem Wachstum von 37 % entspricht und die zunehmende Präferenz für Plattform-Bundles gegenüber Einzellösungen unterstreicht [4]Palo Alto Networks, "Investorenpräsentation Q2 GJ2025," paloaltonetworks.com. Diese Ergebnisse veranschaulichen, wie Marktführer Anteile im gesamten chilenischen Cybersicherheitsmarkt gewinnen.

Lokale Spezialisten behalten strategische Relevanz durch regulatorische Kompetenz und schnellere Support-Zyklen. Das chilenische SOC von NovaRed bearbeitet mehr als 15.000 monatliche Warnmeldungen, mit einer medianen Triage-Zeit von unter fünf Minuten, laut dem Transparenzbericht des Unternehmens für 2025. iSentinel bietet Threat-Hunting-Dienste an, die auf ANCI-Meldeformulare abgestimmt sind, und verkürzt so die Compliance-Aufwände für mittelständische Banken. Solche Lokalisierungsvorteile stellen sicher, dass inländische Unternehmen glaubwürdige Alternativen bleiben, insbesondere bei Ausschreibungen im öffentlichen Sektor, die lokale Wertschöpfung bevorzugen.

Cloudnative Neueinsteiger wie Cut Security nutzen den Schwenk zu SaaS, indem sie agentenloses Posture-Management über AWS, Azure und die neu angekündigte Microsoft-Chile-Region anbieten. Ihre Pay-as-you-grow-Modelle finden bei Fintech- und Healthtech-Start-ups Anklang und verschärfen den Preiswettbewerb. Mit fortschreitender Plattformisierung sind Akquisitionen wahrscheinlich; die Stefanini Group hat bereits USD 100 Millionen für lateinamerikanische Cyber- und KI-Ziele eingeplant, um ihren chilenischen Fußabdruck zu vergrößern. Insgesamt definiert moderate Konsolidierung, gepaart mit Nischeninnovation, die Wettbewerbsdynamik des chilenischen Cybersicherheitsmarktes.

Marktführer der chilenischen Cybersicherheitsbranche

Cisco Systems Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Microsoft eröffnete seine erste Rechenzentrumsregion in Chile und bietet damit landesinternen Datenaufenthalt und erweiterte Sicherheits-Compliance-Rahmenwerke.

- März 2025: Die Stefanini Group kündigte Pläne an, die lateinamerikanischen Investitionen über zwei Jahre auf mehr als USD 100 Millionen zu verdoppeln, mit Schwerpunkt auf chilenischen KI- und Cybersicherheitsakquisitionen.

- Januar 2025: Chiles Rahmengesetz zur Cybersicherheit trat in Kraft und schuf die Nationale Cybersicherheitsbehörde (ANCI) sowie ein nationales CSIRT mit verbindlichen Meldepflichten für Vorfälle.

- August 2024: Genians stellte seine NAC-gestützten Zero-Trust-Fähigkeiten beim Deloitte Cyber Icon Chile vor, was den wachsenden lokalen Bedarf an Netzwerkzugangskontrolllösungen widerspiegelt.

Berichtsumfang des chilenischen Cybersicherheitsmarktes

Cybersicherheitslösungen unterstützen eine Organisation bei der Überwachung, Erkennung, Meldung und Abwehr von Cyberbedrohungen, bei denen es sich um internetbasierte Versuche handelt, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware, Malware und Phishing zu stehlen. Die Marktgrößenschätzung basiert auf den Endnutzerausgaben für Cybersicherheitslösungen und -dienste.

Der chilenische Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und weitere Lösungstypen] und Dienste [professionelle Dienste und verwaltete Dienste]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und weitere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienste | Professionelle Dienste |

| Verwaltete Dienste |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienste | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des chilenischen Cybersicherheitsmarktes?

Die Größe des chilenischen Cybersicherheitsmarktes beträgt USD 319,26 Millionen im Jahr 2026.

Wie schnell wird das Marktwachstum bis 2031 erwartet?

Der Umsatz soll mit einer CAGR von 6,92 % steigen und bis 2031 USD 446,16 Millionen erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Cloudbereitgestellte Sicherheitslösungen verzeichnen die schnellste CAGR von 8,62 %, da Organisationen hybride und SaaS-Architekturen übernehmen.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branche?

Die rasche Einführung von Telemedizin und Datenschutzvorschriften treiben die Ausgaben im Gesundheitswesen mit einer CAGR von 9,78 % voran.

Seite zuletzt aktualisiert am: