Größe und Marktanteil des portugiesischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

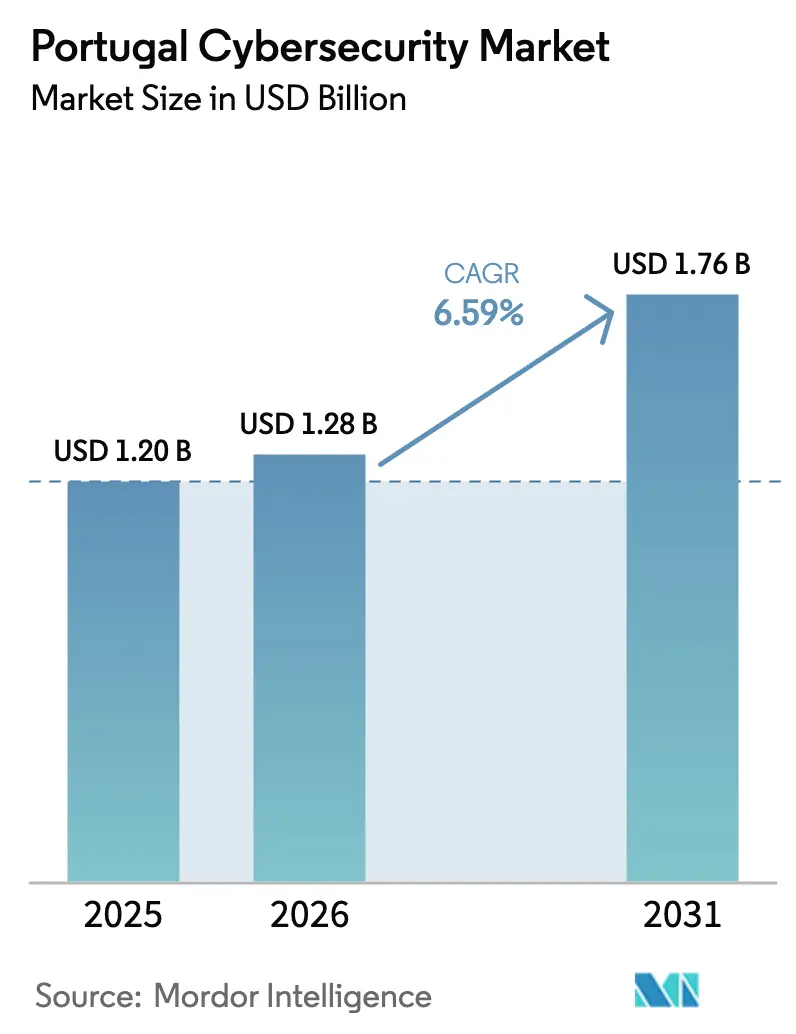

| Marktgröße im Basisjahr (2025) | 1.20 Milliarden US-Dollar |

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des portugiesischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des portugiesischen Cybersicherheitsmarkts wird im Jahr 2026 auf 1,28 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,20 Milliarden USD, mit Projektionen für 2031 von 1,76 Milliarden USD, was einem Wachstum von 6,59 % CAGR über den Zeitraum 2026–2031 entspricht. Das steigende Investitionsvolumen ist in der Rolle des Landes als südeuropäisches Daten-Gateway sowie in der strikten Umsetzung der NIS2-Richtlinie der EU und des Digital Operational Resilience Act (DORA) verankert[1]Europäische Kommission, „Richtlinie (EU) 2022/2555 über Maßnahmen für ein hohes gemeinsames Cybersicherheitsniveau,” europa.eu. Das kontinuierliche Wachstum resultiert auch aus Mitteln für den digitalen Wandel im öffentlichen Sektor, einem erhöhten Bedrohungsprofil für kritische Infrastrukturen und einer aggressiven Cloud-Einführung. Neue Hyperscale-Rechenzentrumsstandorte entlang des Korridors Sines–Lissabon–Porto verankern Zero-Trust-Grundlagen in Lieferantenverträgen und drängen Unternehmen zu identitätszentrierten Sicherheitskontrollen. Umfangreiche programmierbare Fördermittel für kleine und mittlere Unternehmen erfordern überprüfbare Cybersicherheitsvorkehrungen und schaffen neue Nachfragepotenziale. Fachkräftemangel und fragmentierte öffentliche Beschaffung bremsen den Schwung, lenken die Ausgaben jedoch auch in Richtung verwalteter Dienste und Automatisierung und stützen damit den Aufwärtstrend des portugiesischen Cybersicherheitsmarkts.

Wichtigste Erkenntnisse des Berichts

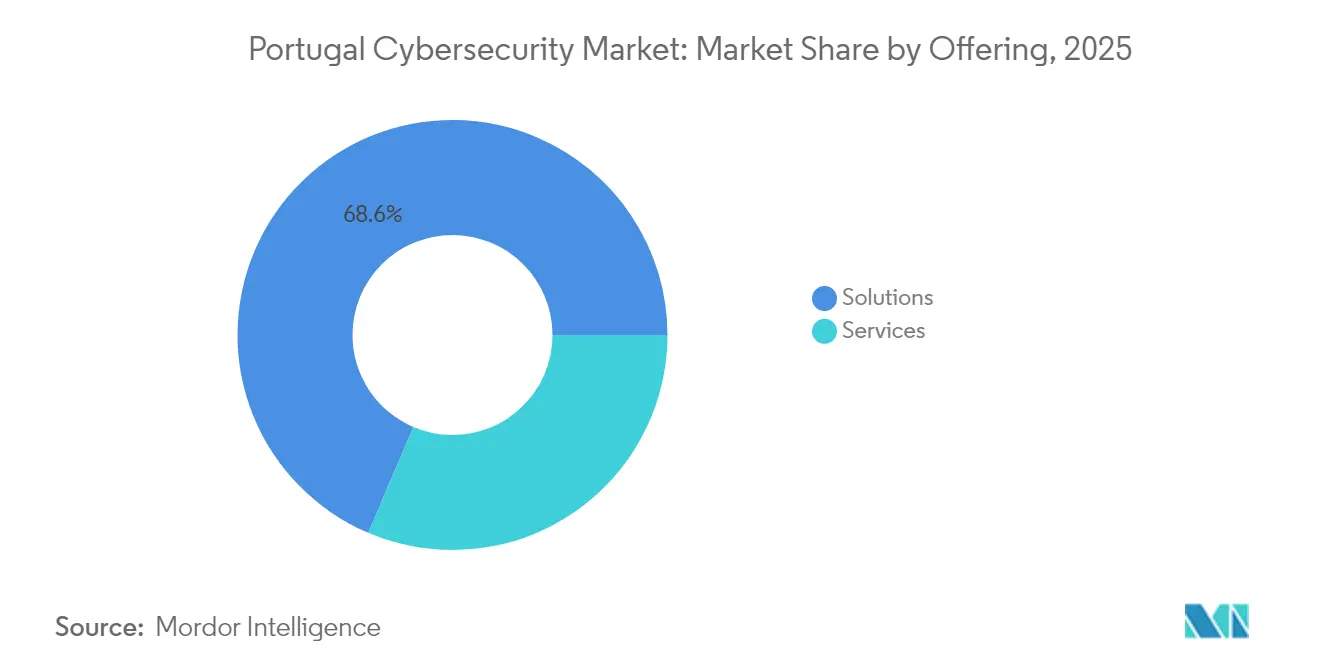

- Nach Angebot entfielen 68,60 % des Marktanteils des portugiesischen Cybersicherheitsmarkts im Jahr 2025 auf Lösungen; Dienstleistungen werden voraussichtlich mit einer CAGR von 8,05 % bis 2031 am schnellsten wachsen.

- Nach Bereitstellungsmodus entfielen 70,55 % der Marktgröße des portugiesischen Cybersicherheitsmarkts im Jahr 2025 auf On-Premise; Cloud-Bereitstellungen werden voraussichtlich mit einer CAGR von 8,24 % bis 2031 steigen.

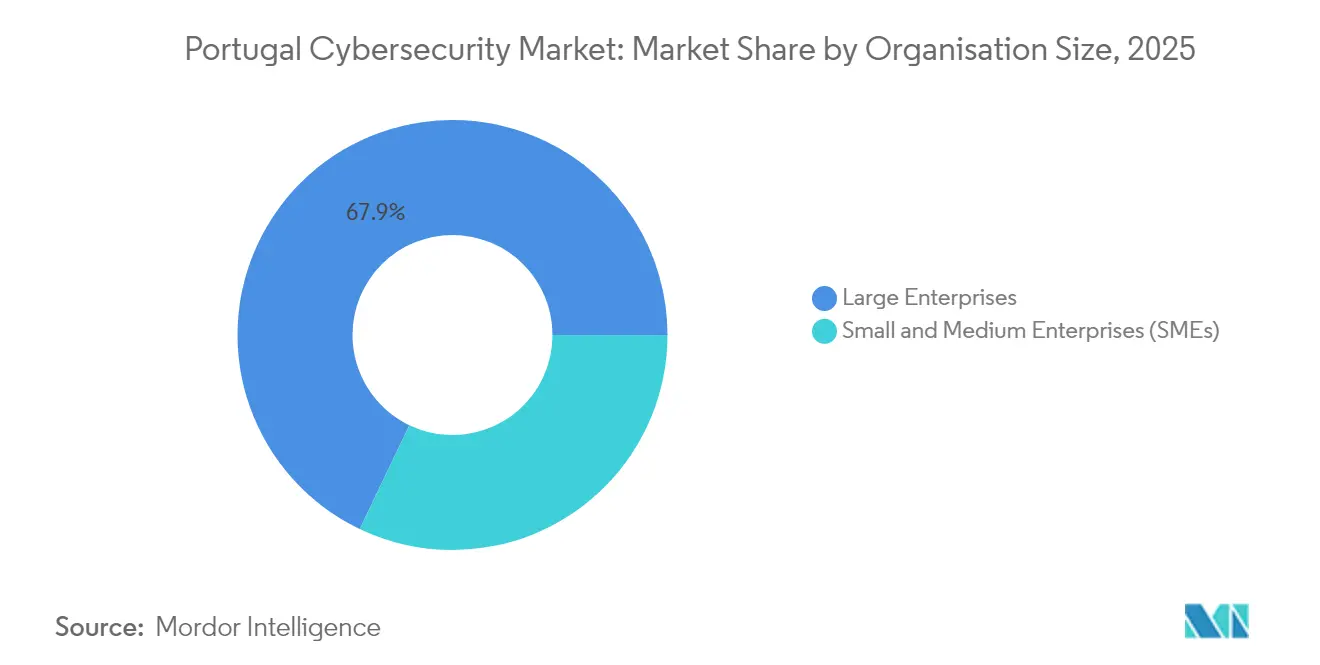

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 67,90 %; KMU werden voraussichtlich bis 2031 mit einer CAGR von 7,63 % wachsen.

- Nach Endnutzer führte IT und Telekommunikation mit einem Umsatzanteil von 22,50 % im Jahr 2025; BFSI wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,66 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des portugiesischen Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-NIS2-Compliance-Fristen steigern die Ausgaben | +1.8% | Global, mit frühen Gewinnen in Norte, Centro, Lissabon | Mittelfristig (2–4 Jahre) |

| Fernarbeit und Cloud-Einführung vergrößern die Angriffsfläche | +1.5% | National, konzentriert in den Technologiezentren Lissabon und Porto | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Cybervorfällen im öffentlichen Sektor und im Bankwesen | +1.2% | National, mit Ausstrahlungseffekten auf Betreiber kritischer Infrastrukturen | Kurzfristig (≤ 2 Jahre) |

| Hyperscale-Rechenzentrumsbauten erfordern Zero-Trust-Architekturen | +1.0% | Regional, konzentriert in den Korridoren Sines, Lissabon, Porto | Langfristig (≥ 4 Jahre) |

| Portugal Tech II VC-Fonds beschleunigt lokale Cybersicherheits-Start-ups | +0.8% | National, mit Konzentration in Lissabon, Porto, Coimbra | Mittelfristig (2–4 Jahre) |

| KMU-Digitalisierungsförderungen mit verpflichtenden Cybersicherheitsausgaben | +0.4% | National, mit stärkerer Inanspruchnahme in den Regionen Centro und Norte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-NIS2-Compliance-Fristen steigern die Ausgaben

Portugal schließt die Umsetzung von NIS2 ab. Organisationen stehen nun vor engen Zeitfenstern, um Vermögenswerte zu erfassen, Risikobewertungen durchzuführen und Vorfälle zu melden. Das Nationale Cybersicherheitszentrum (CNCS) empfiehlt integrierte Ansätze anstelle von Einzellösungen, was die Nachfrage nach Plattformarchitekturen steigert, die Schwachstellenmanagement, Bedrohungsintelligenz und automatisierte Berichterstattung zusammenführen.

Fernarbeit und Cloud-Einführung vergrößern die Angriffsfläche

Mehr als 80.000 Technologiefachleute arbeiten in Portugal; eine Remote-First-Kultur weitet die Perimeter weit über Unternehmensbüros hinaus aus. Unternehmen wechseln daher zu Zero-Trust-Netzwerkzugang und starken Identitätskontrollen und ersetzen VPN-zentrierte Ansätze, die während der pandemiebedingten Umstellungen an ihre Grenzen stießen.

Anstieg von Cybervorfällen im öffentlichen Sektor und im Bankwesen

Hochkarätige Störungen im iberischen Stromnetz und wiederholte Phishing-Kampagnen gegen nationale Ministerien schärften das Bewusstsein für sektorübergreifende Cyberabhängigkeiten. Die Banco de Portugal hat Rundschreiben herausgegeben, die Finanzinstitute dazu verpflichten, IKT-Risikorahmen zu formalisieren, die mit DORA abgestimmt sind, und damit die Beschaffung von Upgrades für Sicherheitsinformations- und Ereignismanagement (SIEM) sowie verwaltete Erkennungsdienste beschleunigen.

Hyperscale-Rechenzentrumsbauten erfordern Zero-Trust-Architekturen

Mehr als 12 Milliarden EUR an bestätigten Rechenzentrum-Investitionen fließen nach Portugal, wobei Projekte wie der Start-Campus-Komplex mikrosegmentierte Netzwerke und Post-Quanten-Verschlüsselung für alle Lieferanten vorschreiben. Diese Anforderungen wirken sich auf Subunternehmer und lokale Anbieter verwalteter Dienste aus und steigern die gesamte adressierbare Nachfrage im portugiesischen Cybersicherheitsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fachkräftemangel im Bereich Cybersicherheit treibt Gehaltskosten in die Höhe | -1.2% | National, am stärksten in den Technologiezentren Lissabon und Porto | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Legacy-IT und knappe KMU-Budgets | -0.8% | National, konzentriert in traditionellen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte öffentliche Beschaffung schränkt Auftragsvolumina ein | -0.6% | National, mit Ausstrahlungseffekten in alle Regionen | Mittelfristig (2–4 Jahre) |

| Interne IT-Kultur verlangsamt die Einführung von MSSP | -0.4% | National, am stärksten in Großunternehmen und der öffentlichen Verwaltung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel im Bereich Cybersicherheit treibt Gehaltskosten in die Höhe

Der ENISA-Bericht „Mangel an Cybersicherheitsfachkräften” zeigt, dass 65 % der portugiesischen Unternehmen Schwierigkeiten haben, Stellen im Bereich der defensiven Sicherheit zu besetzen; die Gehälter für leitende Architekten übersteigen mittlerweile 100.000 EUR, mehr als das Doppelte der durchschnittlichen IT-Löhne[2]Agentur der Europäischen Union für Cybersicherheit, „Mangel an Cybersicherheitsfachkräften 2024,” enisa.europa.eu. Unternehmen ersetzen dies durch Abonnements für verwaltete Erkennungs- und Reaktionsdienste sowie KI-gestützte Überwachung, was dem Dienstleistungssegment des portugiesischen Cybersicherheitsmarkts Auftrieb verleiht.

Verbreitung von Legacy-IT und knappe KMU-Budgets

OECD-Umfragen zeigen, dass 18 % der portugiesischen KMU noch immer keine dedizierten Sicherheitskontrollen einsetzen, während 44 % ausschließlich auf einfache Antivirensoftware setzen. Hohe Vorabkosten für Hardware und begrenzte interne Fachkenntnisse verlangsamen die Einführung, obwohl EU-geförderte Förderprogramme Auszahlungen zunehmend an nachgewiesene Cybersicherheitsvorkehrungen knüpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Dynamik, da die Compliance-Komplexität zunimmt

Lösungen machten 68,60 % des Umsatzes des portugiesischen Cybersicherheitsmarkts im Jahr 2025 aus. Integrierte Firewall-, Endpunkt- und Identitätsplattformen bleiben Basisbeschaffungen für regulierte Branchen. Dennoch übertreffen Dienstleistungen alle anderen Kategorien mit einer CAGR von 8,05 %, da Organisationen externe Expertise suchen, um NIS2-, DORA- und CNCS-Leitlinien zu interpretieren. Nationale Dienstleister bündeln Incident-Response-Retainer mit einer 24 × 7 SOC-Besetzung, die sich viele mittelgroße Unternehmen intern nicht leisten können. Fast zwei Drittel der Großkunden verlangen mittlerweile, dass Verträge eine mittlere Erkennungszeit von unter 15 Minuten garantieren – ein Wert, der ohne spezialisiertes Personal kaum erreichbar ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud nagt an der Führungsposition von On-Premise

On-Premise hielt im Jahr 2025 noch immer einen Marktanteil von 70,55 % im portugiesischen Cybersicherheitsmarkt, was die Datensouveränitätssensibilitäten in der Energie- und öffentlichen Verwaltung widerspiegelt. Cloud-Bereitstellungen steigen jedoch jährlich um 8,24 %, angetrieben durch 2,46 Milliarden EUR an staatlichen Mitteln für den digitalen Wandel, die sichere souveräne Clouds für das Dokumentenmanagement vorantreiben. Hybridmodelle dominieren nun neue Ausschreibungen: Sensible Datenbanken verbleiben auf dedizierter Hardware, während E-Mail-Gateways und Sandbox-Analysen auf SaaS verlagert werden.

Nach Unternehmensgröße: KMU beschleunigen unter fördergebundenen Auflagen

Großunternehmen beherrschten 67,90 % der Ausgaben im Jahr 2025, getrieben durch mehrschichtige Compliance-Verpflichtungen. Dennoch sind KMU auf dem Weg zu einer CAGR von 7,63 %, da die Portugal-2030-Finanzierung mindestens 200.000 EUR jedes genehmigten digitalen Transformationsprojekts an nachweisbare Cybersicherheitsmaßnahmen knüpft. Unified-Threat-Management-Appliances und abonnementbasierte Endpunkt-Suiten senken die Einstiegshürden und tragen dazu bei, die dem portugiesischen Cybersicherheitsmarkt zuzurechnende Marktgröße kleiner Unternehmen zu steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: BFSI eilt aufgrund regulatorischer Dringlichkeit voraus

IT- und Telekommunikationsanbieter führten die Ausgaben mit einem Umsatzanteil von 22,50 % im Jahr 2025 an. BFSI wird voraussichtlich mit einer CAGR von 6,66 % bis 2031 am schnellsten wachsen. DORA verpflichtet Banken, kritische IKT-Funktionen zu katalogisieren, unter schwerwiegenden, aber plausiblen Szenarien zu testen und schwerwiegende Cybervorfälle innerhalb strenger Fristen zu melden. Portugiesische Kreditinstitute erweitern daher ihre Governance-Risiko-und-Compliance-Suiten und die automatisierte Drittanbieterüberwachung, was neue Aufträge in den portugiesischen Cybersicherheitsmarkt einspeist.

Geografische Analyse

Die Region Norte erwirtschaftete 36,72 % des Umsatzes im Jahr 2025. Eine dichte Fertigungsbasis rund um Porto und Braga priorisiert die Überwachung industrieller Steuerungssysteme und sichere Fernwartung zur Einhaltung der IEC-62443-Richtlinien. Die Universitäten von Minho und Porto bilden angewandte Forschungsabsolventen aus, die regionale Zentren für verwaltete Dienste besetzen.

Centro wird voraussichtlich mit einer CAGR von 7,05 % am schnellsten wachsen. Das Cybersicherheits-Kompetenzzentrum – Zentralregion wurde in Coimbra eröffnet und betreibt gemeinsame Forschungslabore und Zertifizierungseinrichtungen, die die Hürden für lokale KMU zur Erfüllung der NIS2-Benchmarks senken. Leiria beherbergt Unternehmen der additiven Fertigung, die sichere digitale Zwillinge einsetzen, die auf eingebetteter Verschlüsselung basieren.

Lissabon und das Tejo-Tal bleiben der digitale Kern der Nation. Der Web Summit und drei Hyperscale-Cloud-Regionen konzentrieren Talente und Risikokapital und fördern fortgeschrittene Anwendungsfälle wie automatisierte sichere Software-Pipelines. Start Campus in Sines fügt 495 MW grün betriebene Serverkapazität mit einem strikten Zero-Trust-Konzept hinzu, das Mindestsicherheitsanforderungen für jeden Subunternehmer durchsetzt und damit den portugiesischen Cybersicherheitsmarkt vergrößert.

Algarve, Alentejo und die Inseln Azoren und Madeira setzen Cybersicherheit ein, um intelligente Tourismusplattformen und Mikronetz-Controller zu schützen, die die Selbstversorgung mit erneuerbaren Energien unterstützen. Diese kleineren Gebiete nutzen EU-Strukturfonds zur Mitfinanzierung von Schwachstellenbewertungen und Cybersicherheits-Sensibilisierungsschulungen.

Wettbewerbslandschaft

Der portugiesische Cybersicherheitsmarkt ist mäßig fragmentiert. Globale Gerätehersteller – Cisco, Fortinet, Palo Alto Networks und Microsoft – liefern Kernplattformen für Firewalls, Secure Access Service Edge und Workload-Schutz. Nationale Integratoren wie Noesis und S21sec lokalisieren Compliance-Playbooks, bündeln verwaltete Erkennungsdienste rund um führende Plattformen und übersetzen EU-Gesetzgebung für portugiesische Vorstände.

Innovation gedeiht in Nischensegmenten. Ethiack vermarktet kontinuierliche Penetrationstests mit menschlicher Validierung in der Schleife und bedient über 50 inländische Kunden, darunter den nationalen Flughafenbetreiber. Probely, in Porto gegründet und von Snyk übernommen, exportiert automatisiertes Web-Schwachstellen-Scanning auf Basis von Heuristiken des maschinellen Lernens und demonstriert Portugals Fähigkeit, global anwendbare Sicherheits-IP zu entwickeln.

Ausländische strategische Käufer verstärken ihre Präsenz, um NIS2-bezogene Verträge zu sichern. Die Knappheit erfahrener SOC-Analysten erhöht die Akquisitionsmultiplikatoren für ausgereifte Dienstleister, während KI-reiche Start-ups Risikokapital für autonome Bedrohungserkennungsmaschinen anziehen. Zusammen vergrößern diese Dynamiken den portugiesischen Cybersicherheitsmarkt und drängen ihn in Richtung einer schrittweisen Konsolidierung.

Marktführer im portugiesischen Cybersicherheitsbereich

IBM Corporation

Dell Technologies Inc.

Fortinet Inc.

AVG Technologies

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: NTT DATA vertiefte seine Allianz mit CrowdStrike und startete eine 24 × 7 verwaltete Bedrohungsjagd aus lissabonbasierten SOCs.

- März 2025: Ethiack sicherte sich eine Seed-Finanzierung von 4 Millionen EUR zur Verbesserung seiner KI-gestützten Penetrationstest-Plattform und zur Expansion in ganz Europa.

- Februar 2025: Die Regierung lancierte einen 100-Millionen-EUR-Deep-Tech-Fonds, von dem die Hälfte für Cybersicherheits-Venture-Runden vorgesehen ist.

- Januar 2025: DORA trat in der gesamten EU in Kraft und verpflichtet portugiesische Finanzinstitute zum IKT-Risikomanagement und zur Meldung von Vorfällen, mit Durchsetzung durch die Banco de Portugal und die Europäische Bankenaufsichtsbehörde.

Berichtsumfang des portugiesischen Cybersicherheitsmarkts

Cybersicherheitslösungen helfen einem Unternehmen, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und abzuwehren, bei denen es sich um internetbasierte Versuche handelt, sensible Daten über Spyware, Malware und Phishing zu kompromittieren sowie Informationssysteme zu stören oder zu beschädigen.

Der portugiesische Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienste und verwaltete Dienste]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und andere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Andere Lösungen | |

| Dienstleistungen | Professionelle Dienste |

| Verwaltete Dienste |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel |

| Energie und Versorgung |

| Fertigung |

| Andere Endnutzer |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Andere Lösungen | ||

| Dienstleistungen | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzer | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Andere Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der portugiesische Cybersicherheitsmarkt heute?

Er beläuft sich im Jahr 2026 auf 1,28 Milliarden USD und soll bis 2031 einen Wert von 1,76 Milliarden USD erreichen, was einer CAGR von 6,59 % entspricht.

Welches Segment wächst am schnellsten?

Professionelle und verwaltete Dienste wachsen mit einer CAGR von 8,05 %, da Unternehmen Expertise auslagern, um NIS2- und DORA-Verpflichtungen zu erfüllen.

Warum erhöhen KMU ihre Cybersicherheitsausgaben?

Portugal-2030-Förderungen machen Cybersicherheitsinvestitionen zur Fördervoraussetzung und drängen kleinere Unternehmen zur Einführung von Unified-Threat-Management- und cloudbasierten Schutz-Suiten.

Welche Regulierung beeinflusst die Ausgaben portugiesischer Banken am stärksten?

Der Digital Operational Resilience Act verpflichtet Banken, die Resilienz zu testen und Vorfälle zu melden, was erhebliche Upgrades bei Überwachungs- und Incident-Response-Tools antreibt.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Die Region Centro führt mit einer prognostizierten CAGR von 7,05 %, unterstützt durch ein neues Cybersicherheits-Kompetenzzentrum und neue ausländische Investitionen.

Wie wirken sich Hyperscale-Rechenzentrum-Projekte auf den Markt aus?

Sie legen Lieferanten strenge Zero-Trust- und Post-Quanten-Standards auf und erweitern die Möglichkeiten für identitätszentrierte und Cloud-Workload-Sicherheitslösungen branchenübergreifend.

Seite zuletzt aktualisiert am: