Größe und Marktanteil des schwedischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

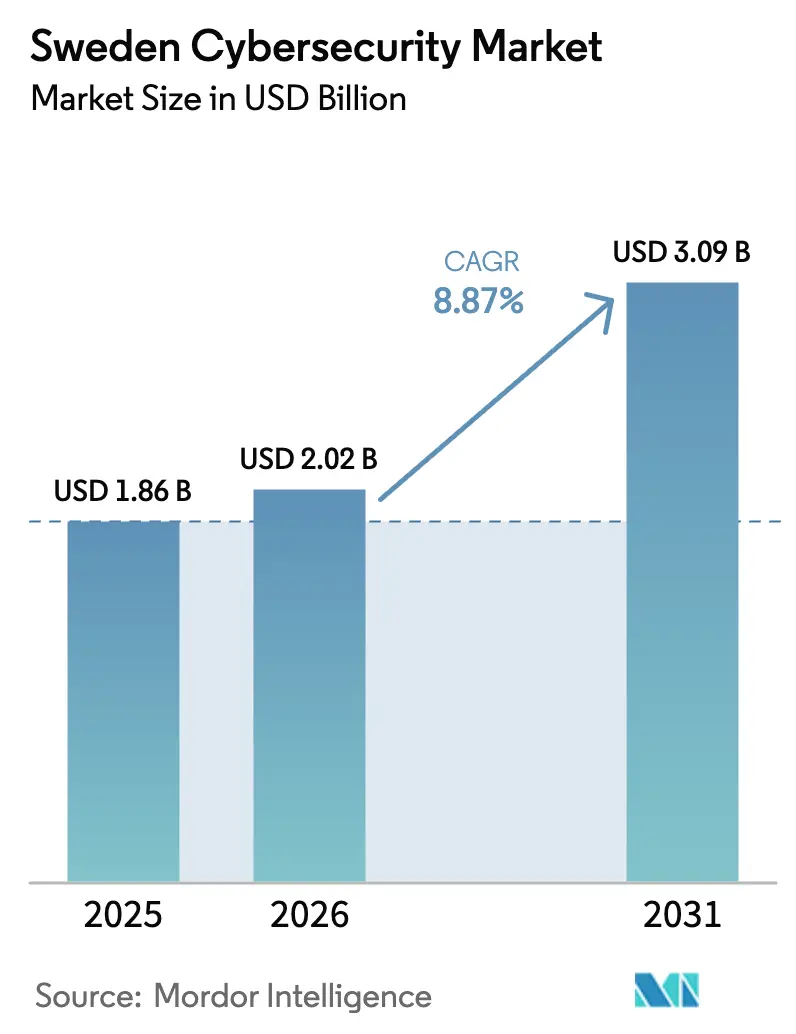

| Marktgröße im Basisjahr (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 3.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.87% CAGR |

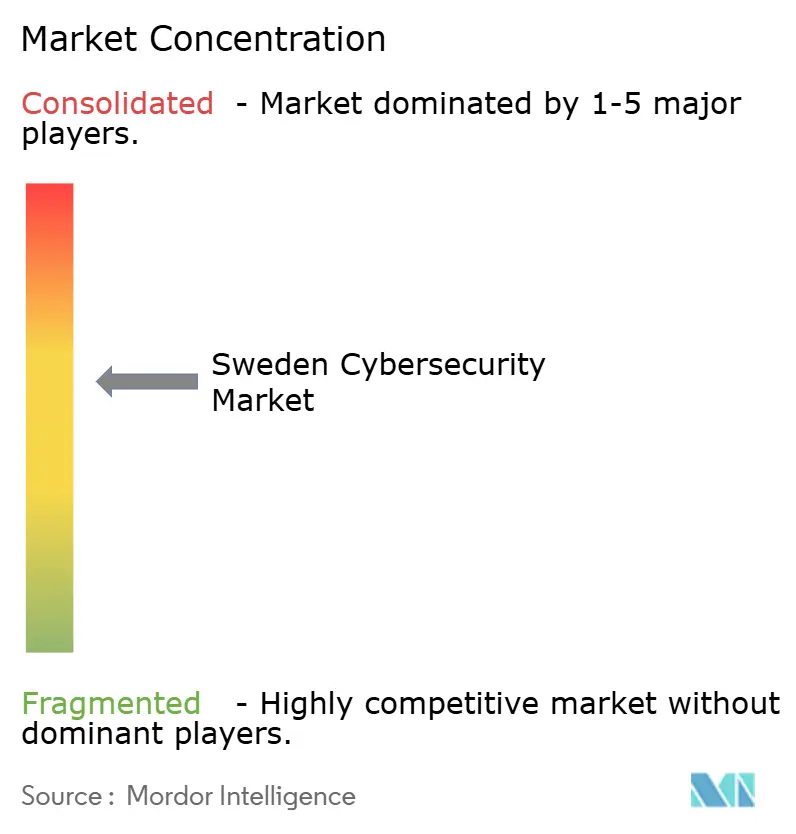

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des schwedischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des schwedischen Cybersicherheitsmarkts wird für 2025 auf 1,86 Milliarden USD, für 2026 auf 2,02 Milliarden USD und bis 2031 auf 3,09 Milliarden USD prognostiziert, mit einer CAGR von 8,87 % von 2026 bis 2031. Die Umsetzung der NIS2-Richtlinie in Schweden am 15. Januar 2026 hat die obligatorische Meldepflicht für Sicherheitsverletzungen auf rund 3.000 Einrichtungen ausgeweitet und damit einen landesweiten Anstieg der Ausgaben für Governance, Risiko und Compliance ausgelöst. Der NATO-Beitritt im Jahr 2024 verstärkte die Bedrohungswahrnehmung, was den Verteidigungssektor dazu veranlasste, größere Cyber-Budgets zu reservieren und grenzüberschreitende Aufträge wie Clavisters SEK-280-Millionen-Deal (26,7 Millionen USD) für Appliances mit der norwegischen Verteidigungsmaterialbehörde anzukurbeln. Die Cloud-Bereitstellung dominiert die heutige Architektur, da Pay-as-you-grow-Lizenzierung mit Schwedens cashflow-orientierter IT-Kultur übereinstimmt, während anhaltender Fachkräftemangel die Nachfrage nach verwalteten Sicherheitsdiensten antreibt. Insgesamt wird erwartet, dass identitätszentrierte Kontrollen, die Einführung von Zero-Trust und die Automatisierung der Reaktion auf Vorfälle bis 2031 den Ton für neue Verträge angeben.

Wichtigste Erkenntnisse des Berichts

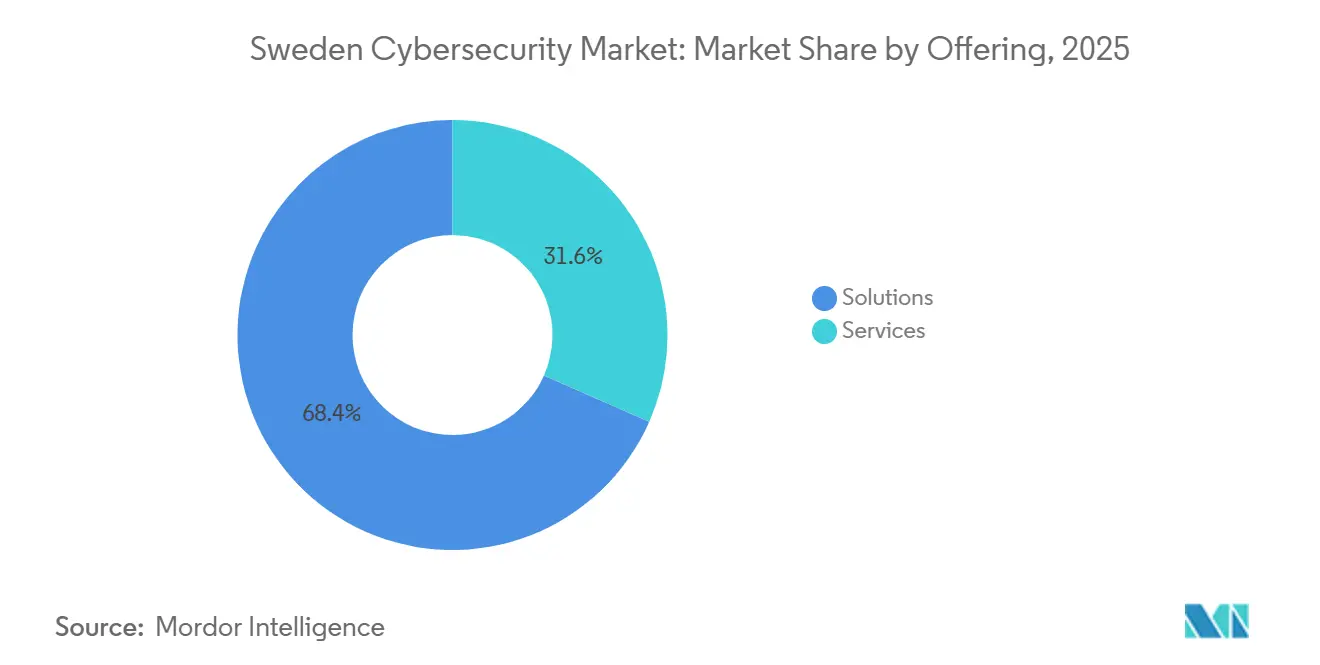

- Nach Angebot entfielen 2025 68,38 % des Umsatzes auf Lösungen, während Dienstleistungen mit einer CAGR von 9,23 % bis 2031 das stärkste Wachstum verzeichnen werden.

- Nach Bereitstellungsmodus hielt die Cloud 2025 einen Marktanteil von 63,23 % am schwedischen Cybersicherheitsmarkt und expandiert bis 2031 mit einer CAGR von 9,02 %.

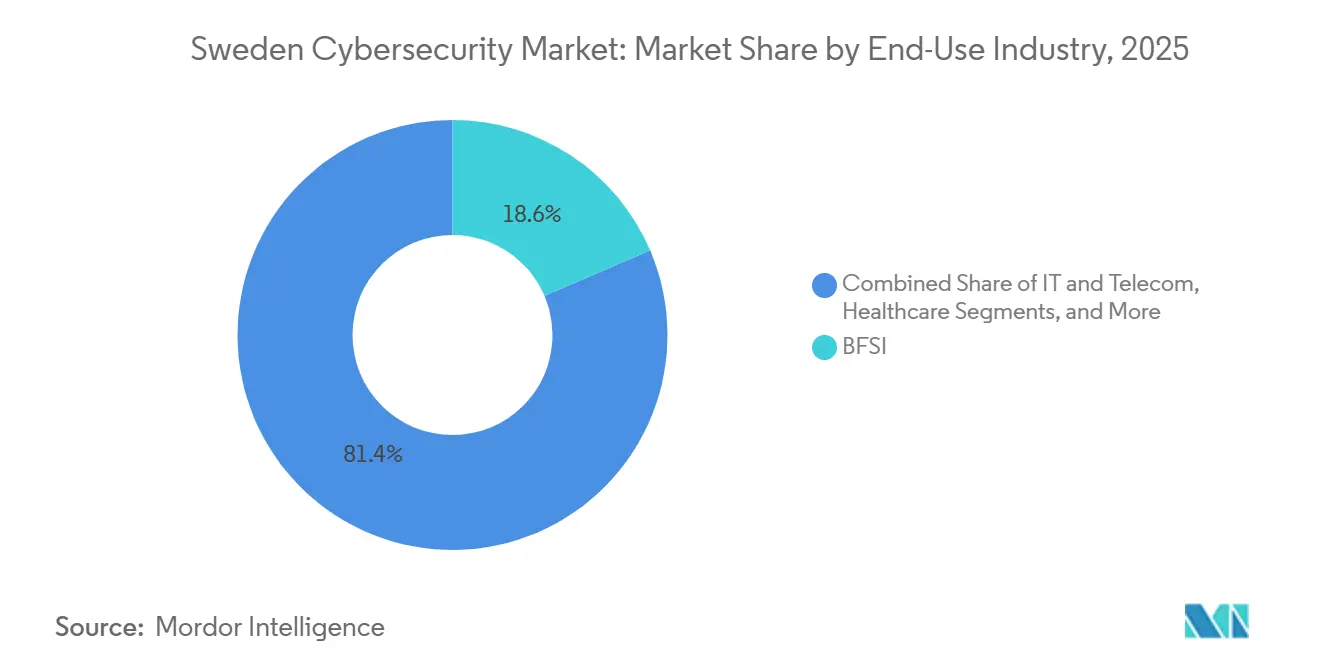

- Nach Endnutzer führte BFSI 2025 mit 18,56 % der Marktgröße des schwedischen Cybersicherheitsmarkts; das Gesundheitswesen verzeichnet mit 10,11 % CAGR bis 2031 das schnellste Wachstum.

- Nach Unternehmensgröße dominierten Großunternehmen 2025 mit 61,47 % der Marktgröße des schwedischen Cybersicherheitsmarkts; KMU verzeichnen mit 9,53 % CAGR bis 2031 die höchste Wachstumsrate.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des schwedischen Cybersicherheitsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Cybersicherheits-Compliance-Mandate in Schweden | +2.3% | National, mit konzentrierter Durchsetzung in Stockholm, Göteborg, Malmö | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Cloud-Nutzung unter schwedischen Unternehmen | +1.9% | National, mit früher Einführung in den Sektoren IT und Telekommunikation sowie BFSI | Mittelfristig (2–4 Jahre) |

| Wachsende Remote-Belegschaft und Zunahme von Endpunkten | +1.5% | National, mit Ausstrahlungseffekten auf die nordische Region | Mittelfristig (2–4 Jahre) |

| Strategischer Fokus auf 5G-Sicherheit im Telekommunikations-Ökosystem | +1.2% | National, mit Auswirkungen auf EU-Telekommunikationslieferketten | Langfristig (≥ 4 Jahre) |

| Schwedens Digitalisierungsförderungen für Cyber-Upgrades von KMU | +0.9% | National, mit Schwerpunktregionen in ländlichen und mittelgroßen Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Export von Cybersicherheitstalenten treibt Nachfrage nach verwalteten Diensten | +1.1% | National, mit nordischen und europäischen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Cybersicherheits-Compliance-Mandate in Schweden

Das Cybersicherheitsgesetz, das NIS2 am 15. Januar 2026 umsetzte, weitete die Meldepflicht für Vorfälle auf 3.000 Betreiber in 14 Sektoren aus, komprimierte die Benachrichtigungsfrist bei Sicherheitsverletzungen auf 24 Stunden und führte Verantwortlichkeit auf Vorstandsebene ein. Finanzinstitute sehen sich gleichzeitig mit den Regeln des Gesetzes zur digitalen operationellen Resilienz konfrontiert, das jährliche Resilienztests für Drittanbieter von IKT-Diensten vorschreibt.[1]Europäische Bankenaufsichtsbehörde, "Leitlinien zum Gesetz über die digitale operationelle Resilienz," eba.europa.eu Hersteller werden bald dem EU-Cyberresilienzgesetz unterliegen, das Sicherheit durch Design bei vernetzten Produkten vorschreibt. Zusammen schaffen diese Gesetze mehrjährige Beschaffungszyklen, die modulare, API-gesteuerte Plattformen begünstigen.

Anstieg der Cloud-Nutzung unter schwedischen Unternehmen

Die Cloud beanspruchte 2025 fast ein Drittel der nationalen IT-Budgets, da hybrides Arbeiten und die digitale Dienstleistungserbringung die Migration beschleunigten.[2]Microsoft, "Microsoft erweitert schwedische Rechenzentrumsregionen für souveräne Cloud," microsoft.com Microsofts Rechenzentrumserweiterung bietet souveräne Cloud-Optionen, die es öffentlichen Stellen ermöglichen, Workloads innerhalb schwedischer Grenzen zu halten, ohne auf Hyperscale-Elastizität verzichten zu müssen. Rund 60 % der Großunternehmen betreiben ihre Systeme mittlerweile bei mindestens zwei Anbietern, ein Muster, das die Abhängigkeit von einem Anbieter reduziert, aber die Durchsetzung von Richtlinien erschwert. Da Fehlkonfigurationen nach wie vor die häufigste Ursache für Cloud-Sicherheitsverletzungen sind, steigt die Nachfrage nach Cloud-Sicherheitslageverwaltung und Cloud-Workload-Schutz sprunghaft an.

Wachsende Remote-Belegschaft und Zunahme von Endpunkten

Die Einführung hybrider Arbeit erreichte 2025 68 % der Wissensarbeiter und erhöhte die Anzahl verwalteter Endpunkte innerhalb von zwei Jahren um 40 %. Der erweiterte Perimeter stärkt das Profil von Zero-Trust-Architekturen und Lösungen zur Erkennung und Reaktion auf Endpunktbedrohungen. CrowdStrikes erweitertes nordisches Partnernetzwerk liefert nun Schutz auf Unternehmensniveau an mittelständische Kunden. Geräte des Internets der Dinge in industriellen Kontexten erhöhen die Angriffsfläche, wobei schwedische Organisationen nach endpunktbedingten Cybervorfällen eine durchschnittliche Wiederherstellungszeit von 8,07 Monaten verzeichnen.

Strategischer Fokus auf 5G-Sicherheit im Telekommunikations-Ökosystem

Huawei und ZTE bleiben nach einem Berufungsgerichtsurteil von 2024 von schwedischen 5G-Netzen ausgeschlossen, was Betreiber zu vertrauenswürdigen Anbietern wie Ericsson, Nokia und Samsung drängt. Ericsson integriert Firewalls der nächsten Generation in seinen 5G-Kern und kooperiert mit Palo Alto Networks für Echtzeit-Bedrohungsanalysen. Schwedens Beteiligung an EU-6G-Programmen setzt quantenresistente Verschlüsselung und dezentralisierte Identität auf die langfristige Roadmap.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Sicherheitslösungen für KMU | -1.1% | National, mit akutem Druck in ländlichen und mittelgroßen Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cybersicherheitsfachkräften | -0.9% | National, mit Ausstrahlungseffekten auf die nordische Region | Langfristig (≥ 4 Jahre) |

| Fragmentierte Debatte zur Datenlokalisierung | -0.6% | National, mit Auswirkungen auf grenzüberschreitende Datenflüsse | Mittelfristig (2–4 Jahre) |

| Einführung von Open-Source reduziert kommerzielle Sicherheitsausgaben | -0.7% | National, mit Konzentration in entwicklerstarken Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Sicherheitslösungen für KMU

KMU machen 99 % der schwedischen Unternehmen aus, geben aber pro Mitarbeiter nur 150 USD für Cyber-Kontrollen aus, verglichen mit 450 USD bei Großunternehmen. Anfangsinvestitionen von über 50.000 USD für SIEM-Plattformen bleiben unerschwinglich. Es gibt Förderungen, die bis zu 50 % der förderfähigen Ausgaben abdecken, doch der bürokratische Aufwand schreckt kleine Antragsteller ab. Abonnementbasierte Dienste mindern den Investitionsdruck, erzeugen aber Überschneidungen bei den Tools und führen zu einer sogenannten „Abonnementmüdigkeit”.

Mangel an Cybersicherheitsfachkräften

Schweden verfügt über rund 6.500 Fachkräfte, was 30 % unter dem Bedarf offener Stellen liegt. Universitäten haben die Einschreibungen erhöht, doch spezialisierte Kenntnisse in Cloud-nativer Sicherheit oder OT-Expertise bleiben knapp. Anbieter wie Truesec nutzen dies, indem sie eine 24/7-Überwachung aus dem größten nordischen SOC anbieten. Attraktive Gehaltsangebote aus dem Ausland locken innerhalb von fünf Jahren 15 % der Absolventen ins Ausland und verkleinern den lokalen Talentpool.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen sich, da Talentknappheit das Outsourcing antreibt

Der Dienstleistungsumsatz im schwedischen Cybersicherheitsmarkt wuchs mit einer CAGR von 9,23 % und übertraf damit das Gesamtwachstum, da Unternehmen die 24/7-Überwachung und Reaktion auf Vorfälle auslagern. Anbieter verwalteter Dienste schließen die inländische Talentlücke und bieten Skaleneffekte, die interne Teams selten replizieren können. Lösungen kontrollierten 2025 weiterhin 68,38 % der Ausgaben, verankert in Anwendungsfällen für Identitäts-, Anwendungs- und Cloud-Sicherheit. Die Konvergenz hin zu Plattform-Suiten setzt sich fort, da Käufer eine vereinfachte Beschaffung und ein einheitliches Management anstreben.

Die anhaltende Nachfrage nach Governance- und Compliance-Tools ergibt sich direkt aus neuen Mandaten. Integrierte Risiko-Dashboards, die ISO-27001- und NIS2-Kontrollen in vorstandsfreundliche KPIs abbilden, wecken das Interesse auf Vorstandsebene. Zero-Trust-Umstellungen erheben Identitäts- und Zugriffsmanagement zum Prioritätsstatus, während ältere Netzwerksicherheitsgeräte auf Cloud-verwaltete Versionen migrieren und den Wartungsaufwand reduzieren.

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt Infrastrukturmodernisierung wider

Die Cloud macht 63,23 % der Ausgaben von 2025 aus und wird bis 2031 die Wachstumsführerschaft behalten, da Elastizität, schnelle Bereitstellung und Opex-Preisgestaltung für schwedische CFOs unwiderstehlich bleiben. Die Marktgröße des schwedischen Cybersicherheitsmarkts für Cloud-bereitgestellte Kontrollen erreichte 2026 1,18 Milliarden USD. Die schwedischen Regionen der Hyperscaler erfüllen Datenschutzklauseln ohne Leistungseinbußen und beseitigen damit eine historische Adoptionsbremse.

On-Premises-Ausrüstung überlebt in luftgespaltenen Verteidigungs- und kritischen Infrastrukturzonen, wo Latenz oder Klassifizierung Cloud-Gateways ausschließt. Hybride Architekturen, die mittlerweile bei 60 % der Großunternehmen zum Standard gehören, erhöhen die Richtlinienfragmentierung und erzwingen die Einführung einheitlicher Steuerungsebenen. Kontinuierliches Scannen von Cloud-Konfigurationen ist zum Mindeststandard geworden, da 70 % der Cloud-Sicherheitsverletzungen auf Fehlkonfigurationen zurückzuführen sind.

Nach Endnutzerbranche: Gesundheitswesen wächst aufgrund digitaler Mandate stark

BFSI generierte 2025 den größten Ausgabenanteil von 18,56 %, aber Krankenhaus- und Life-Science-Umgebungen werden mit der schnellsten CAGR von 10,11 % wachsen. Die Überarbeitung der elektronischen Patientenakte in der Region Stockholm vergrößert Schwachstellen und veranlasst Investitionen in Verschlüsselung, privilegierten Zugang und Zero-Trust-Netzwerksegmentierung. Der Marktanteil des schwedischen Cybersicherheitsmarkts im Gesundheitswesen wird sich vergrößern, da Compliance- und Patientensicherheitsanforderungen steigen.

E-Commerce und Einzelhandel konzentrieren sich auf Zahlungsbetrug, da die Online-Shopping-Durchdringung 85 % übersteigt, wie der Einsatz von Klarnas KI-gestützter Risikomaschine zeigt. Fertigungsführer wie Volvo und ABB isolieren Betriebstechnologie von IT-Netzwerken und setzen Mikrosegmentierung ein, um die Produktionsverfügbarkeit zu schützen. Energieversorger, die nun unter NIS2 fallen, investieren stark in die Bedrohungserkennung für Systeme zur Überwachungssteuerung und Datenerfassung.

Nach Unternehmensgröße: KMU beschleunigen sich, da Förderungen Barrieren senken

Großunternehmen dominierten 2025 mit 61,47 % der Ausgaben, aber KMU werden sie mit einer CAGR von 9,53 % bis 2031 übertreffen. Förderungen, die die Hälfte der förderfähigen Kosten abdecken, und die Einführung von Ein-Klick-Sicherheitsplattformen für mehrere Mandanten verringern historische Barrieren. Die Marktgröße des schwedischen Cybersicherheitsmarkts für KMU wird voraussichtlich von 0,72 Milliarden USD im Jahr 2026 auf 1,15 Milliarden USD bis 2031 steigen. Verwaltete Dienstleistungspakete von Orange Cyberdefense oder Nixu bieten eine bedarfsgerechte 24/7-Abdeckung ohne Personalaufwand.

Großunternehmen rationalisieren zunehmend die Anbietervielfalt und wechseln von Best-of-Breed-Silos zu konsolidierten Suiten, bei denen Lizenzierung, SOC-Dashboards und Bedrohungsintelligenz nativ integriert sind. Dennoch überleben spezialisierte Tools für die Tiefenpaketinspektion oder OT-Anomalieerkennung und sichern den Marktanteil für Nischenanbieter.

Geografische Analyse

Stockholm, Göteborg und Malmö generieren zusammen rund 70 % der nationalen Ausgaben, da Finanz-, Technologie- und öffentliche Käufer in diesen Metropolen konzentriert sind. Stockholm verankert die Start-up-Szene, beherbergt 90 der 201 nationalen Cyber-Unternehmen und zieht 254 Millionen USD an bekannt gewordenen Finanzierungsrunden an.[3]Detectify, "Unternehmensübersicht und Finanzierungshistorie," detectify.com Staatliche Förderungen zielen darauf ab, die Reife in kleineren Gemeinden durch Subventionierung von Endpunkt- und Cloud-Sicherheit zu erhöhen.

International arbeitet Schweden über das Cybersicherheitskompetenzzentrum der EU und koordiniert den nordischen Geheimdienstaustausch. Die NATO-Mitgliedschaft ab 2024 trieb die Verteidigungsbudgets in die Höhe und belohnte Anbieter mit hochsicheren Zertifizierungen. Das Land gestaltet auch gesamteuropäische 6G-Sicherheitspiloten mit und sichert sich damit einen Platz am Standardisierungstisch.

Unterdessen haben politisch motivierte Angriffe durch verteilte Dienstverweigerung seit der NATO-Entscheidung durchschnittlich 40 Vorfälle pro Jahr verzeichnet, was die mittlere Wiederherstellungszeit auf 8,07 Monate verlängert. Telekommunikationsunternehmen müssen nun gefälschte Anrufe gemäß neuen Regeln der schwedischen Post- und Telekommunikationsbehörde blockieren, was den Einsatz KI-gestützter Datenverkehrsanalysen katalysiert.

Wettbewerbslandschaft

Der schwedische Cybersicherheitsmarkt unterstützt rund 201 aktive Anbieter. Die zehn größten Lieferanten kontrollieren zusammen einen erheblichen Marktanteil, sodass kein einzelnes Unternehmen die Preisgestaltung diktieren kann. Globale Plattformen wie Palo Alto Networks, Fortinet, Cisco Systems und CrowdStrike führen Volumensegmente an, indem sie Firewalls, Endpunktanalysen und Bedrohungsintelligenz bündeln. Schwedische Spezialisten wie Clavister und Advenica gewinnen Aufträge im öffentlichen Sektor, indem sie hochsichere Zertifizierungen halten, die ausländischen Wettbewerbern fehlen. Truesec betreibt das größte Sicherheitsoperationszentrum Nordeuropas mit mehr als 300 Analysten und verfügt damit über Skalierungsvorteile bei verwalteter Erkennung und Reaktion.

Käufer zeigen eine klare Tendenz zur Plattformkonsolidierung, die die Konsolenvielfalt reduziert und das Lizenzmanagement vereinfacht. Globale Anbieter reagieren darauf, indem sie Cloud-Sicherheit, Identität und Analysen in einzelne Abonnements integrieren, die Schwedens Präferenz für vorhersehbare Betriebsausgaben entsprechen. Lokale Herausforderer kontern mit tiefen nordischen Bedrohungsmodellen, mehrsprachigem Support und schnellen Produktiterationen. Der chronische Talentmangel von 30 % veranlasst viele Unternehmen, die Überwachung auszulagern, was die Nachfrage nach verwalteten Dienstleistungsangeboten von Truesec, Orange Cyberdefense und Nixu steigert. Werkzeuge für künstliche Intelligenz und Automatisierung, die die Arbeitsbelastung von Analysten reduzieren, sind zu wichtigen Differenzierungsmerkmalen in Wettbewerbsangeboten geworden.

Die Fusionsaktivität ist lebhaft, wie der Kauf von Detectify durch Insight Partners im Jahr 2024 und die Übernahme von Foresights durch Truesec im selben Jahr zeigen. Privates Kapital fließt weiterhin, wie EQTs Mehrheitsbeteiligung an Acronis zeigt, was bedeutet, dass Wachstumsfinanzierung für schwedische Innovatoren leicht verfügbar ist. Strategische Allianzen weiten sich ebenfalls aus, beispielsweise Ericssons Partnerschaft mit Palo Alto Networks, die Firewalls in 5G-Kernnetzwerke integriert. Compliance-Meilensteine wie die NIS2-Umsetzung belohnen Anbieter, die Governance-Kontrollen dokumentieren können, und verschärfen die Wettbewerbskluft zwischen Full-Stack-Anbietern und Einzelproduktherstellern.

Marktführer im schwedischen Cybersicherheitsbereich

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

Fortinet Inc.

Cisco Systems Inc.

Trend Micro Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Clavister sicherte sich einen norwegischen Verteidigungsauftrag im Wert von SEK 280 Millionen (26,7 Millionen USD) für Netzwerksicherheits-Appliances.

- Januar 2026: Schwedens Cybersicherheitsgesetz trat in Kraft und setzte NIS2 um, wodurch die Meldepflichten bei Sicherheitsverletzungen ausgeweitet wurden.

- Dezember 2025: Advenica gewann einen Datendioden-Auftrag im Wert von SEK 58 Millionen (5,5 Millionen USD) von einer schwedischen Behörde.

- Juni 2025: Brookfield Asset Management bestätigte ein KI-Zentrum-Projekt in Strängnäs im Wert von SEK 95 Milliarden (9,95 Milliarden USD), das die nationale Hyperscale-Kapazität verdoppelt und die Nachfrage nach Cloud-nativen Abwehrmaßnahmen erhöht.

Berichtsumfang des schwedischen Cybersicherheitsmarkts

Der Cybersicherheitsmarkt umfasst die weltweiten Ausgaben für Lösungen, Software und Dienstleistungen zum Schutz digitaler Infrastrukturen, Daten und Betriebsabläufe in allen Branchen, einschließlich Cloud-, Netzwerk-, Endpunkt- und Anwendungssicherheit; er umfasst Unternehmens-, Regierungs- und KMU-Segmente, schließt jedoch physische Sicherheit und reine Beratungsdienstleistungen aus, wobei sich der Markt rasch in Richtung KI-gesteuerter Automatisierung, Plattformkonsolidierung und regulatorisch getriebener Transformation entwickelt.

Der Bericht über den schwedischen Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, Integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit], Dienstleistungen [Professionelle Dienste, Verwaltete Dienste]), Bereitstellungsmodus (On-Premises, Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung, Sonstige Endnutzerbranchen) sowie Unternehmensgröße der Endnutzer (Großunternehmen, Kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienste |

| Verwaltete Dienste |

| On-Premises |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden Schwedens Cybersicherheitsausgaben bis 2031 sein?

Die Ausgaben werden voraussichtlich bis 2031 3,09 Milliarden USD erreichen, was einer CAGR von 8,87 % ab 2026 entspricht.

Welches Bereitstellungsmodell wächst in Schweden am schnellsten?

Cloud-bereitgestellte Sicherheit wird voraussichtlich mit einer CAGR von 9,02 % wachsen und den größten Anteil von 63,23 % behalten.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment?

Digitale Gesundheitsmandate, elektronische Patientenakten und Telemedizin erhöhen die Compliance- und Datenschutzanforderungen und treiben eine CAGR von 10,11 % an.

Wie beeinflusst der Talentmangel Kaufentscheidungen?

Eine Qualifikationslücke von 30 % veranlasst viele Unternehmen, auf verwaltete Sicherheitsdienste zurückzugreifen, anstatt interne Teams aufzubauen.

Welche Auswirkungen hat die NATO-Mitgliedschaft auf Schwedens Cybermarkt?

Erhöhte Bedrohungswahrnehmungen und Aufstockungen der Verteidigungsbudgets beschleunigen die Beschaffung hochsicherer Sicherheitssysteme, insbesondere für kritische Infrastrukturen.

Seite zuletzt aktualisiert am: