MEA-Cybersicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

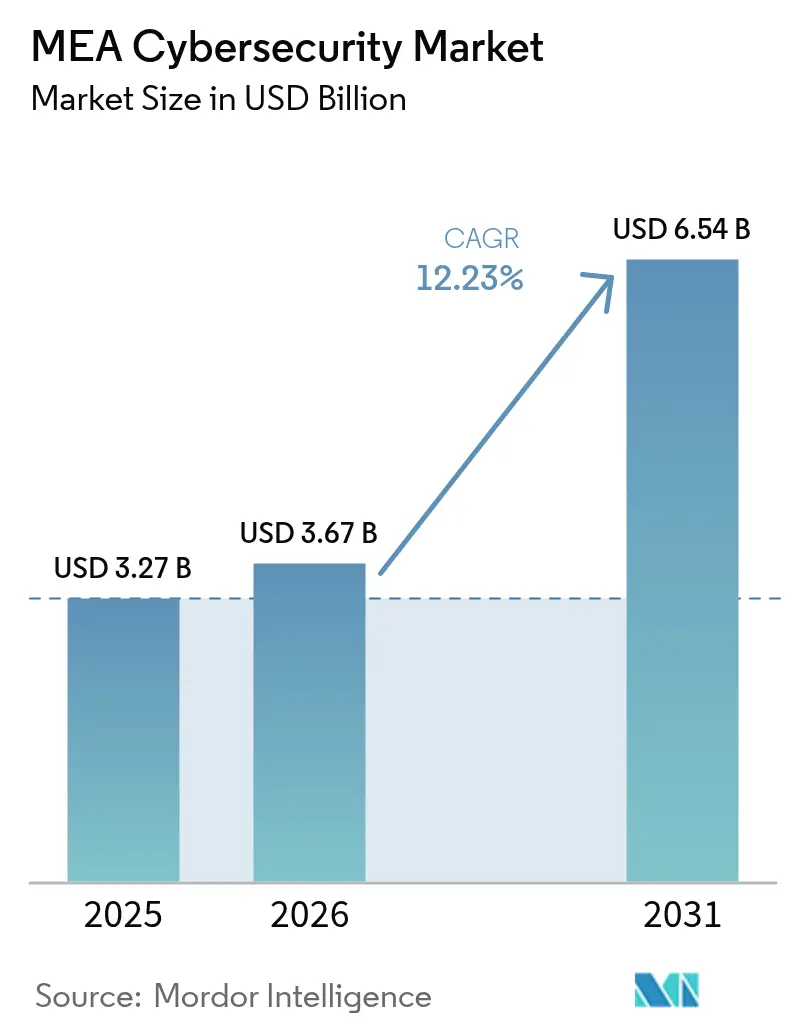

| Marktgröße im Basisjahr (2025) | 3.27 Milliarden US-Dollar |

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 6.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEA-Cybersicherheitsmarkt Analyse von Mordor Intelligence

Die Größe des Cybersicherheitsmarkts im Nahen Osten und Afrika wird im Jahr 2026 auf 3,67 Milliarden USD geschätzt, ausgehend von einem Wert von 3,27 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 6,54 Milliarden USD, was einem Wachstum von 12,23 % CAGR über den Zeitraum 2026–2031 entspricht. Rasche Einführungen souveräner Cloud-Dienste im gesamten Golf-Kooperationsrat, zunehmende Bedrohungen der Betriebstechnologie (OT) für regionale Öl- und Gasanlagen sowie die explosionsartige Verbreitung von Mobile-Money-Diensten in Subsahara-Afrika konvergieren und treiben die Sicherheitsausgaben in die Höhe. Großveranstaltungen wie die Expo 2030 und NEOM treiben die Absicherung kritischer nationaler Infrastrukturen voran, während Cloud-basierte Sicherheitslösungen an Bedeutung gewinnen, da Organisationen auf Zero-Trust-Architekturen umsteigen. Gleichzeitig schaffen Kostendruck durch einen akuten Fachkräftemangel und fragmentierte Datenschutzgesetze Chancen für Anbieter verwalteter Sicherheitsdienste, Marktanteile im Cybersicherheitsmarkt des Nahen Ostens und Afrikas zu gewinnen.

Wichtigste Erkenntnisse des Berichts

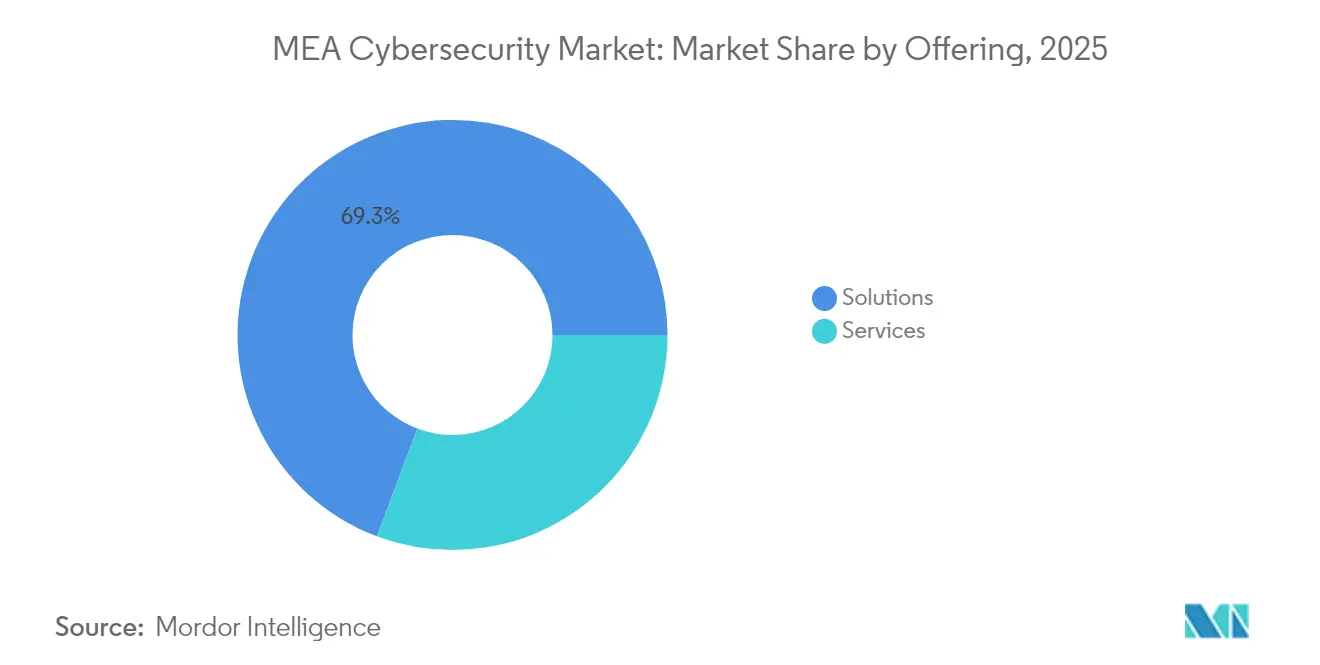

- Nach Angebot hielten Lösungen im Jahr 2025 einen Anteil von 69,28 % am Cybersicherheitsmarkt des Nahen Ostens und Afrikas, während verwaltete Dienste bis 2031 voraussichtlich mit einer CAGR von 14,68 % wachsen werden.

- Nach Bereitstellungsmodus dominierte die Vor-Ort-Bereitstellung im Jahr 2025 mit einem Anteil von 61,65 % an der Marktgröße des Cybersicherheitsmarkts im Nahen Osten und Afrika, während Cloud-basierte Sicherheitslösungen mit einer CAGR von 15,43 % wachsen sollen.

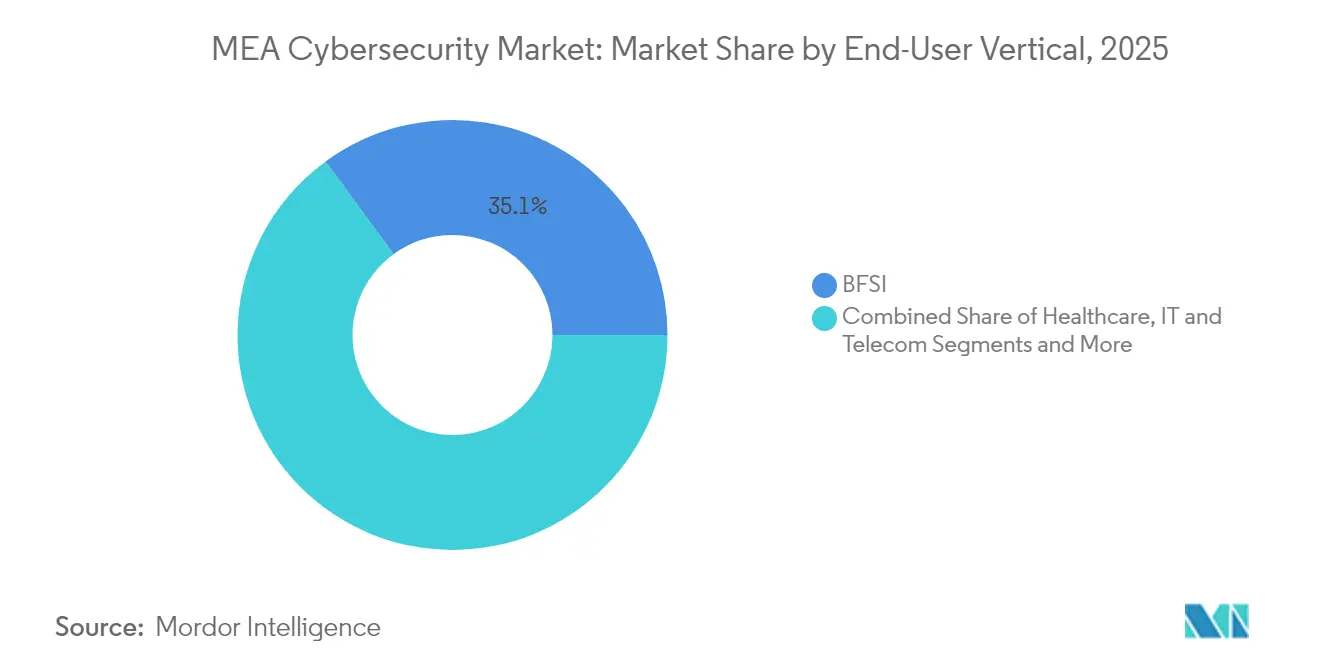

- Nach Endnutzer-Vertikale führte BFSI im Jahr 2025 mit einem Umsatzanteil von 35,05 %; die Cybersicherheit im Gesundheitswesen wächst bis 2031 mit einer CAGR von 15,02 %.

- Nach Unternehmensgröße entfielen im Jahr 2025 67,45 % der Ausgaben auf Großunternehmen, während das KMU-Segment bis 2031 mit einer CAGR von 14,36 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

MEA-Cybersicherheitsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Souveräne Cloud- und Residenzpflichten im GCC beschleunigen SOC-Investitionen | +2.1% | GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Rasche Vergabe von Lizenzen für digitales Banking in Saudi-Arabien und den VAE steigert compliance-getriebene Sicherheitsausgaben | +1.8% | Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Zunehmende OT-Cyberangriffe auf Öl- und Gasanlagen treiben die Einführung von ICS/SCADA-Sicherheit voran | +1.6% | Naher Osten, Nordafrika | Mittelfristig (2–4 Jahre) |

| Explosionsartige Verbreitung von Mobile-Money-Diensten in Subsahara-Afrika erfordert Endpunkt- und Betrugsprävention | +2.3% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Pipeline von Großveranstaltungen intensiviert die Absicherung kritischer Infrastrukturen | +1.4% | VAE, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Neue nationale Cyber- Regulierungen schreiben den Austausch von Bedrohungsinformationen vor | +1.9% | GCC, Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Souveräne Cloud- und Residenzpflichten im GCC beschleunigen SOC-Investitionen

In Saudi-Arabiens Essential Cybersecurity Controls 2024 und der nationalen IoT-Sicherheitspolitik der VAE verankerte Vorschriften verlangen eine Datenverarbeitung im Inland und veranlassen Organisationen, lokale Sicherheitsbetriebszentren und einheimische Talentpipelines aufzubauen[1]Clyde & Co LLP, "Saudi Arabia Essential Cybersecurity Controls 2024," clydeco.com. Die Strategie wird durch Katars nationale Cybersicherheitsstrategie 2024–2030 gestärkt, die bis 2027 einen Marktwert von 11 Milliarden USD anstrebt und verwaltete Sicherheitsdienste priorisiert, um dem Fachkräftemangel entgegenzuwirken. Infolgedessen wird erwartet, dass der Aufbau lokaler SOCs und die Einführung verwalteter Dienste das langfristige Wachstum im Cybersicherheitsmarkt des Nahen Ostens und Afrikas verankern.

Rasche Vergabe von Lizenzen für digitales Banking in Saudi-Arabien und den VAE steigert compliance-getriebene Sicherheitsausgaben

Die regulatorischen Sandbox-Programme für Cybersicherheit in Saudi-Arabien und das Datenschutzgesetz für personenbezogene Daten der VAE verpflichten Digitalbanken dazu, robuste Risikomanagement-Rahmenwerke vor der Markteinführung nachzuweisen. Mehrere regulatorische Kontrollpunkte – von Zentralbanken bis hin zu Handelsministerien – erfordern kontinuierliche Prüfungen und treiben die Nachfrage nach Beratungsleistungen, Drittpartei-Bewertungen und Automatisierungsplattformen an. Compliance-getriebene Käufe verleihen dem Cybersicherheitsmarkt im Nahen Osten und Afrika zusätzlichen Schwung, da die Anzahl der Lizenzanträge stark ansteigt.

Zunehmende OT-Cyberangriffe auf Öl- und Gasanlagen treiben die Einführung von ICS/SCADA-Sicherheit voran

Energiebetreiber sehen sich ausgefeilten Kampagnen gegenüber, die in Raffineriesteuerungsnetze eindringen und die Produktion stören. Saudi Aramcos OT-Sicherheitsakademie in Zusammenarbeit mit Dragos spiegelt die zunehmenden Investitionen in den dedizierten Schutz industrieller Steuerungssysteme wider. Die miteinander verbundenen Energiekorridore der Region erfordern luftgespaltene Netzwerke, Anomalieerkennungssensoren und rund um die Uhr betriebene OT-zentrierte SOCs, was die Lösungsnachfrage im Cybersicherheitsmarkt des Nahen Ostens und Afrikas stärkt.

Explosionsartige Verbreitung von Mobile-Money-Diensten in Subsahara-Afrika erfordert Endpunkt- und Betrugsprävention

Mobile-Money-Transaktionen erreichten neue Höchststände, verursachten jedoch Cyberkriminalitätsverluste von 140 Millionen USD, angetrieben durch SIM-Swapping und Social-Engineering-Taktiken. Die Zentralbanken in Nigeria und Kenia führten verbindliche Cybersicherheits-Rahmenwerke ein und verpflichten Finanzdienstleister zur Einführung von Multi-Faktor-Authentifizierung, Echtzeit-Betrugsanalysen und sicheren Agentennetzwerken. Anbieter von Endpunkt- und Betrugsmanagementsystemen gewinnen Marktanteile, da der Cybersicherheitsmarkt des Nahen Ostens und Afrikas in finanziell inklusive Ökosysteme vordringt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an Cybersicherheitsfachkräften treibt Servicekosten in die Höhe | −1.8% | GCC und Afrika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Datenschutzgesetze in afrikanischen Ländern erhöhen die Compliance-Komplexität | −1.2% | Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen bei afrikanischen KMU, die grundlegende Digitalisierung gegenüber Sicherheit priorisieren | −1.4% | Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei Sicherheitsgeräten, die geopolitischen Lieferkettenstörungen ausgesetzt sind | −0.9% | Naher Osten, Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an Cybersicherheitsfachkräften treibt Servicekosten in die Höhe

87 % der Unternehmen in den VAE haben Schwierigkeiten, qualifizierte Fachkräfte zu rekrutieren, obwohl die monatlichen Gehälter für Berater 13.500 AED übersteigen. Katar verzeichnet 434,09 Cybersicherheitsstellen pro 100.000 Einwohner, doch die Nachfrage übersteigt weiterhin das Angebot, was Organisationen dazu zwingt, Überwachung und Incident-Response auszulagern. Höhere Lohnkosten erhöhen die Gesamtprojektkosten und dämpfen die Adoptionsraten, insbesondere bei mittelgroßen Unternehmen, was den Cybersicherheitsmarkt des Nahen Ostens und Afrikas einschränkt.

Fragmentierte Datenschutzgesetze in afrikanischen Ländern erhöhen die Compliance-Komplexität

Kamerun, Nigeria und Ägypten unterhalten unterschiedliche Datenschutzgesetze, die multinationale Dienstleister dazu zwingen, separate Compliance-Handbücher zu führen. Unterschiedliche Fristen für die Meldung von Datenschutzverletzungen und Strafstrukturen erhöhen den Prüfungsaufwand und verlängern die Projektvorlaufzeiten. Unternehmen greifen zunehmend auf einen Höchststandard-Ansatz zurück und übernehmen die strengsten Kontrollen auf dem gesamten Kontinent, was jedoch die Implementierungskosten erhöht und den Markteintritt im Cybersicherheitsmarkt des Nahen Ostens und Afrikas verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen übertreffen Dienstleistungen, doch der Schwung verlagert sich

Lösungen erzielten im Jahr 2025 einen Umsatzanteil von 69,28 %, da Organisationen Endpunkt-, Netzwerk- und Cloud-Sicherheitspakete in großem Umfang beschafften. Diese Dominanz zeigt die Kaufkraft großer Unternehmen, die für kritische Umgebungen weiterhin Vor-Ort-Geräte bevorzugen. Kontinuierliche Innovationen bei der KI-gesteuerten Bedrohungserkennung stärken die Lösungsausgaben, wobei Anbieter wie SentinelOne das Sicherheitslagenmanagement zum Schutz von Shadow-KI-Assets hinzufügen. Der Cybersicherheitsmarkt des Nahen Ostens und Afrikas zeigt dennoch eine wachsende Nachfrage nach verwalteten Diensten, was sich in einem CAGR-Ausblick von 14,68 % widerspiegelt, der durch akuten Fachkräftemangel und Compliance-Belastungen angetrieben wird.

Professionelle Dienstleistungen wachsen, da Integratoren komplexe hybride Architekturen in souveränen Cloud-Umgebungen maßschneidern. Insbesondere KMU tendieren zu SOC-als-Dienstleistung-Angeboten wie Liquid C2, das Überwachung, Incident-Response und regulatorisches Reporting zu einer vorhersehbaren Gebührenstruktur bündelt. Die Verlagerung verteilt Anteile innerhalb der Cybersicherheitsbranche des Nahen Ostens und Afrikas um, während Lösungsverkäufe für große Renovierungsprojekte erhalten bleiben.

Nach Bereitstellungsmodus: Cloud-Zugkraft gewinnt gegenüber dem Vor-Ort-Vorsprung

Vor-Ort-Architekturen hielten im Jahr 2025 einen Anteil von 61,65 % an der Marktgröße des Cybersicherheitsmarkts im Nahen Osten und Afrika aufgrund von Datensouveränitätsregeln und Legacy-SCADA-Verknüpfungen. Dennoch wird erwartet, dass Cloud-basierte Sicherheitslösungen mit einer CAGR von 15,43 % wachsen, da regionale Anbieter lokale Points of Presence einrichten, die Residenzpflichten erfüllen. Ciscos UAE Secure Service Edge-Knoten ist ein Beispiel für Cloud-Lokalisierung, die die Latenz verringert und sich an GCC-Kontrollen anpasst.

Hybridmodelle dominieren nun Migrationsfahrpläne. Organisationen behalten sensible Workloads im Inland, während sie Analyse- und Sandboxing-Aufgaben an regionale Clouds weiterleiten. Gartner-Gipfeldialoge unterstreichen die Zero-Trust-Einführung, da Unternehmen die Identität vom Perimeter entkoppeln, was die Cloud-Nutzung im Cybersicherheitsmarkt des Nahen Ostens und Afrikas weiter vorantreibt.

Nach Endnutzer-Vertikale: BFSI behält die Führung, Gesundheitswesen wächst stark

BFSI-Institutionen repräsentierten im Jahr 2025 35,05 % der Ausgaben, was die strenge aufsichtsrechtliche Überwachung und steigende Zahlungsbetrugsdelikte widerspiegelt. Neue Runden zur Vergabe von Lizenzen für digitales Banking in Saudi-Arabien und den VAE erfordern ISO-27001-konforme Kontrollen und konsolidieren Sicherheitsbudgets mit Identitäts-, Betrugs- und Datenverlustpräventionsmodulen. Umgekehrt steigen die Ausgaben im Gesundheitswesen mit einer CAGR von 15,02 %, da vernetzte Medizingeräte die Angriffsfläche vergrößern. Forschungen akademischer Konsortien dokumentieren Malware- und Ransomware-Risiken für IoT-Flotten in Krankenhäusern.

Regierungs-, Energie- und Fertigungssektoren halten die Nachfrage nach OT-zentrierten Abwehrmaßnahmen aufrecht. Einzelhandel und E-Commerce priorisieren die Sicherheit von Zahlungsgateways, da Online-Transaktionen zunehmen, während Telekommunikationsanbieter in Backend-Absicherung und verwaltete Sicherheitswiederverkaufsprogramme investieren. Diese diversifizierten Treiber stärken die Widerstandsfähigkeit des Cybersicherheitsmarkts im Nahen Osten und Afrika.

Nach Unternehmensgröße: KMU-Einführung verringert den Abstand

Großunternehmen entfielen im Jahr 2025 auf 67,45 % der Ausgaben, doch KMU verzeichnen mit einer CAGR von 14,36 % die schnellste Wachstumsdynamik. Cyberangriffe zielen in 43 % der Vorfälle auf südafrikanische Kleinunternehmen ab, mit durchschnittlichen Verlusten von 254.445 USD pro Datenschutzverletzung. Verwaltete Dienstkataloge, Open-Source-SIEM und abonnementbasierte Endpunktpakete senken die Einstiegshürden und ermöglichen es KMU, regulatorische Benchmarks zu erfüllen, ohne interne Mitarbeiterzahlen zu erhöhen.

Die Budgetzuweisungen steigen; dementsprechend planen Unternehmen in den nächsten zwei Jahren jährliche Sicherheitsbudgeterhöhungen von 9 %, was signalisiert, dass der Cybersicherheitsmarkt des Nahen Ostens und Afrikas über etablierte Großunternehmen hinauswachsen wird. Skalierbare Lizenzierung und verbrauchsbasierte Preisgestaltung sind entscheidend, um die latente KMU-Nachfrage zu erschließen.

Geografische Analyse

Der Nahe Osten hält den Löwenanteil am Cybersicherheitsmarkt des Nahen Ostens und Afrikas, verankert durch Saudi-Arabien und die VAE. Vision-2030-Initiativen finanzieren Megaprojekte wie die KI-Fabrik NEOM DataVolt im Wert von 5 Milliarden USD, die die inländische Datenverarbeitungskapazität erhöht und die Sicherheitsanforderungen steigert. Die VAE streben einen Cybersicherheitsmarktwert von 18 Milliarden AED in der MENA-Region an und planen die Ausbildung von 40.000 Spezialisten, um die Personalentwicklung mit den Zielen der souveränen Cloud-Einführung in Einklang zu bringen. Katars Fahrplan prognostiziert bis 2027 Sicherheitsausgaben von 11 Milliarden USD bei einem jährlichen Wachstum von 15,6 % und festigt Doha als GCC-Cybersicherheitszentrum.

Das fortschrittliche Start-up-Ökosystem Israels verleiht dem Markt Innovationstiefe, unterstützt durch den 300-Millionen-USD-Fonds von Cyberstarts, der regionale Talentpools stärkt. Die Türkei, Bahrain und Oman verfeinern nationale Rahmenwerke, um staatlich geförderte Bedrohungseskalationen zu bekämpfen, was zu inkrementellen Ausgaben für Bedrohungsinformationsplattformen und SOC-Modernisierung führt. Afrika weist unterschiedliche Reifegrade auf. Südafrika führt bei der kommerziellen Einführung, doch 90 % der kontinentalen Unternehmen verfügen nicht über angemessene Protokolle, was auf ein enormes Wachstumspotenzial hinweist. Die nigerianische Zentralbank setzt risikobasierte Leitlinien durch, die Investitionen im Bankensektor ankurbeln, während Kenia, Ghana und Ägypten nach hochkarätigen Angriffen auf Regierungsportale und Mobile-Money-Plattformen den Kapazitätsaufbau intensivieren. Märkte im übrigen Afrika treten in Phasen der digitalen Transformation ein, unterstützt durch multilaterale Infrastrukturfinanzierung, die künftige Umsatzpools für Anbieter im Cybersicherheitsmarkt des Nahen Ostens und Afrikas erschließt. Grenzüberschreitende regulatorische Divergenz erschwert die schnelle Bereitstellung; Organisationen verfolgen jedoch zunehmend einen Höchststandard-Ansatz, um den Betrieb in mehreren Rechtsordnungen zu vereinfachen. Regionale Verbände erarbeiten harmonisierte Politikvorlagen, die mittelfristig eine Vereinfachung der Compliance und Kostensenkungen versprechen.

Wettbewerbslandschaft

Der Cybersicherheitsmarkt des Nahen Ostens und Afrikas umfasst globale Marktführer wie Cisco, Palo Alto Networks und IBM, die neben regionalen Spezialisten wie Help AG und StarLink tätig sind. Eine Anbieterkonsolidierung ist im Gange, da Plattformanbieter Point-Solution-Start-ups übernehmen, um die Portfoliobreite zu erweitern. Die Übernahme von CPX durch G42 im Jahr 2025 integriert KI-gesteuerte Analysen mit verwalteter Dienstleistungsskalierung und ist ein Beispiel für vertikale Integration als Wettbewerbsabsicherung.

Lokale Präsenz ist entscheidend. LogRhythm | Exabeam eröffnete einen Hauptsitz in Riad, um das Angebot an der saudi-arabischen Vision 2030 auszurichten, während PureSquare zwei Büros am Golf eröffnete und ein zehnfaches regionales Umsatzwachstum anstrebt. Die technologische Differenzierung konzentriert sich auf KI, maschinelles Lernen und Zero-Trust-Konzepte; so veröffentlichte A10 Networks beispielsweise KI-Anwendungssicherheitsrichtlinien, die bei digital-first-Unternehmen Anklang finden.

Chancen in weißen Flecken konzentrieren sich auf das Gesundheitswesen, die KMU-Befähigung und Lieferkettensicherheitsgeräte, wo fragmentierte Lösungen noch verbreitet sind. Aufstrebende Disruptoren wie Saudi-Arabiens Cipher und das auf Afrika ausgerichtete Defendis sichern sich Finanzierungen, um Bedrohungserkennungsplattformen zu skalieren, die auf lokale Angriffsvektoren zugeschnitten sind. Die Wettbewerbsgrenze belohnt zunehmend Anbieter, die regulatorische Kompetenz, lokalen Support und Talententwicklungsprogramme mit fortschrittlicher Bedrohungsanalyse kombinieren.

Marktführer im MEA-Cybersicherheitsbereich

Cisco Systems Inc.

Dell Technologies

Kaspersky Lab

IBM Corporation

Check Point Software Technologies Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Cyberstarts lancierte einen Fonds in Höhe von 300 Millionen USD, um israelischen Cybersicherheits-Start-ups bei der Gewinnung von Talenten zu helfen.

- Juni 2025: Die VAE stellten eine umfassende nationale Cybersicherheitsstrategie zur Sicherung kritischer Infrastrukturen vor.

- Mai 2025: Der nationale Sicherheitsberater der VAE traf sich mit dem CEO von Cisco, um die Zusammenarbeit in den Bereichen KI und Cybersicherheit zu vertiefen.

- Februar 2025: G42 übernahm CPX und integrierte 400 Spezialisten in seine KI-Wertschöpfungskette.

Berichtsumfang des MEA-Cybersicherheitsmarkts

Cybersicherheitslösungen helfen einer Organisation dabei, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen, bei denen es sich um internetbasierte Versuche handelt, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware und Malware sowie durch Phishing zu hacken, um die Vertraulichkeit von Daten zu wahren.

Der Cybersicherheitsmarkt des Nahen Ostens und Afrikas ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienste und verwaltete Dienste]), nach Bereitstellung (vor Ort und Cloud), nach Organisationsgröße (KMU, Großunternehmen), nach Endnutzer-Vertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und andere Endnutzerindustrien) sowie nach Land (Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsgeräte | |

| Endpunktsicherheit | |

| Sonstige Dienste | |

| Dienstleistungen | Professionelle Dienste |

| Verwaltete Dienste |

| Vor Ort |

| Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Bahrain | |

| Kuwait | |

| Oman | |

| Israel | |

| Türkei | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Kenia | |

| Marokko | |

| Übriges Afrika |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsgeräte | ||

| Endpunktsicherheit | ||

| Sonstige Dienste | ||

| Dienstleistungen | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloud | ||

| Nach Endnutzer-Vertikale | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Bahrain | ||

| Kuwait | ||

| Oman | ||

| Israel | ||

| Türkei | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Marokko | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Cybersicherheitsmarkts im Nahen Osten und Afrika?

Der Markt wird im Jahr 2026 auf 3,67 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,54 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Markts am schnellsten?

Verwaltete Sicherheitsdienste verzeichnen das schnellste Wachstum, mit einer prognostizierten CAGR von 14,68 % bis 2031.

Warum expandiert die Cybersicherheit im Gesundheitswesen so schnell?

Beschleunigte Programme für digitale Gesundheit und zunehmende Einsätze von medizinischen IoT-Geräten setzen Krankenhäuser Ransomware und Malware aus, was einen CAGR-Ausblick von 15,02 % unterstützt.

Wie beeinflussen souveräne Cloud-Pflichten die Sicherheitsausgaben?

Datensouveränitäts- und Saudisierungsregeln verpflichten Organisationen, lokale SOCs aufzubauen und verwaltete Dienste einzuführen, was die Nachfrage nach Lösungen und Diensten steigert.

Welche Herausforderungen haben afrikanische KMU bei der Einführung von Cybersicherheit?

Budgetbeschränkungen und akuter Fachkräftemangel behindern den Aufbau interner Kapazitäten und drängen KMU zu abonnementbasierten verwalteten Diensten für den Schutz.

Seite zuletzt aktualisiert am: