Polen Cybersicherheits Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.61 Milliarden US-Dollar |

| Marktgröße (2026) | 1.7 Milliarden US-Dollar |

| Marktgröße (2031) | 2.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

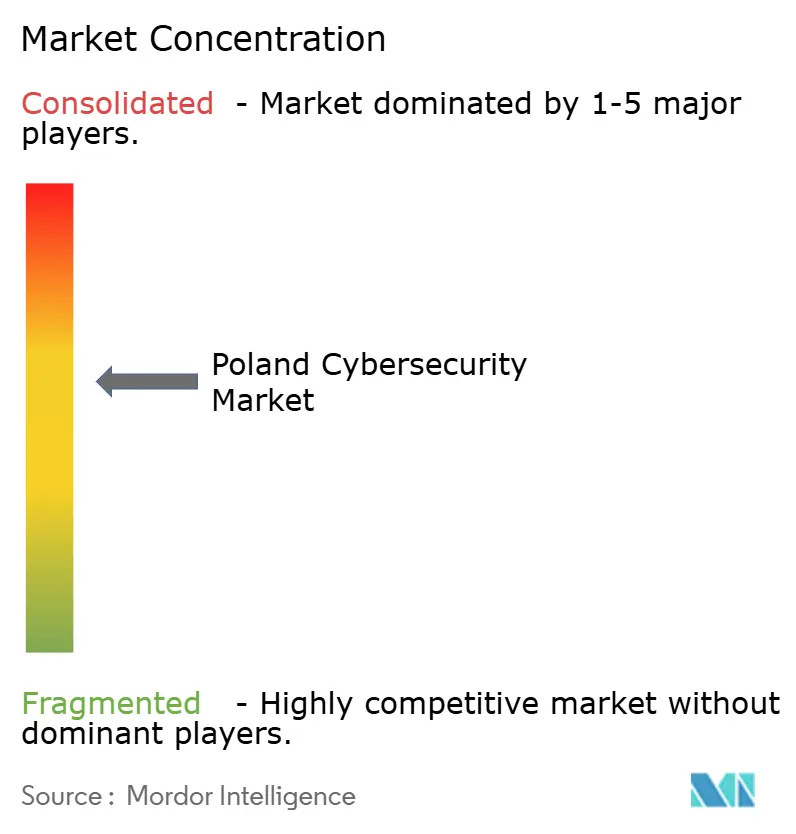

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polen Cybersicherheits Marktanalyse von Mordor Intelligence

Die Größe des Polen Cybersicherheits Marktes soll von 1,61 Milliarden USD im Jahr 2025 auf 1,7 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,80 % über den Zeitraum 2026–2031 voraussichtlich 2,26 Milliarden USD erreichen. Die Akzeptanz von Sicherheit als zentrales betriebliches Erfordernis auf Vorstandsebene – und nicht als optionales Technologie-Upgrade – ist mittlerweile weit verbreitet. Beschaffungsteams bündeln routinemäßig Lizenzen zum Bedrohungsschutz mit jeder neuen Cloud-, 5G- oder Künstliche-Intelligenz-Einführung und schaffen damit ein Tempo wiederkehrender Aufträge, das auf eine tief verwurzelte strukturelle Nachfrage hindeutet. Geopolitische Spannungen haben diesen Schwung verstärkt, indem sie die öffentlichen Ausgaben für Bedrohungsintelligenz-Plattformen und sichere Regierungs-Clouds vorgezogen haben. Lokale Anbieter profitieren davon, dass die räumliche Nähe zu Endnutzern die Reaktionszeiten bei Vorfällen verkürzt, während internationale Anbieter in polnischsprachigen Support und inländische Datenverarbeitung investieren, um Compliance-Anforderungen zu erfüllen. Zusammengenommen deuten diese Entwicklungen darauf hin, dass der Polen Cybersicherheits Markt in eine Phase eintritt, in der Abonnement- und Managed-Service-Verträge die Cashflows dominieren und vorhersehbare, wiederkehrende Einnahmeströme in der gesamten Wertschöpfungskette antreiben.

Wichtigste Erkenntnisse des Berichts

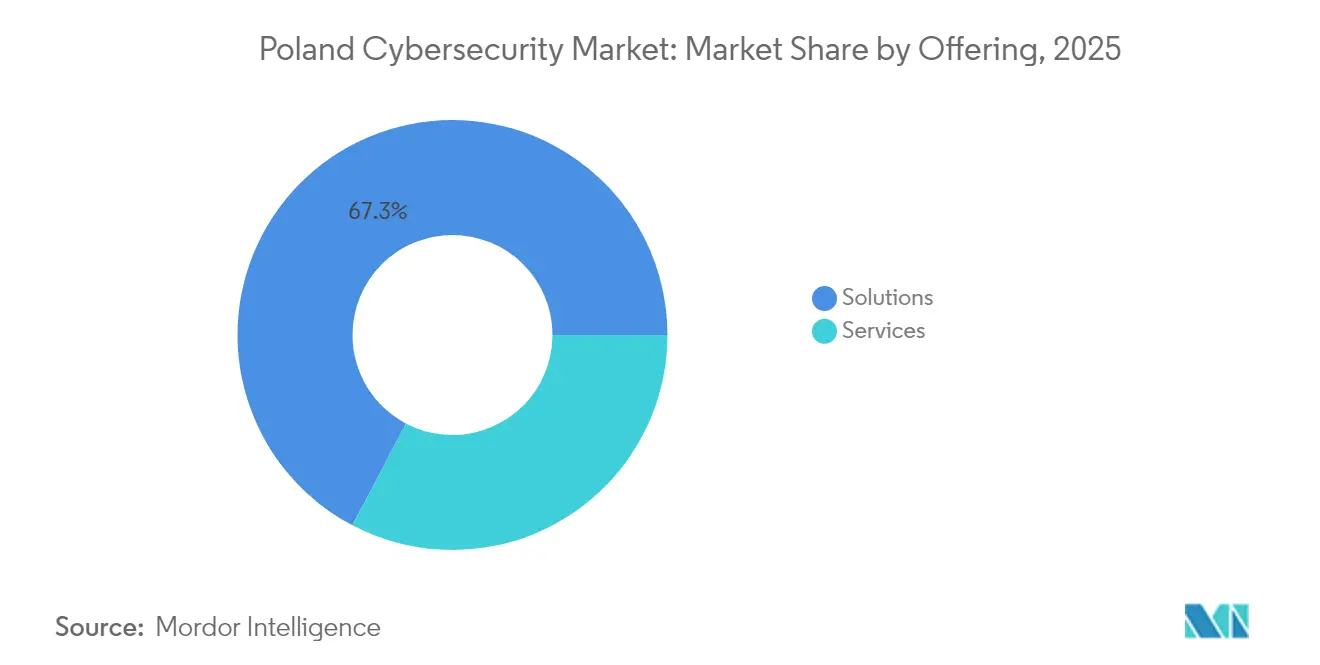

- Nach Angebot führten Lösungen mit einem Polen Cybersicherheits Marktanteil von 67,30 % im Jahr 2025; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 15,05 % expandieren.

- Nach Bereitstellungsmodus behielten On-Premise-Bereitstellungen 53,90 % der Polen Cybersicherheits Marktgröße im Jahr 2025; Cloud soll zwischen 2026 und 2031 mit einer CAGR von 18,15 % wachsen.

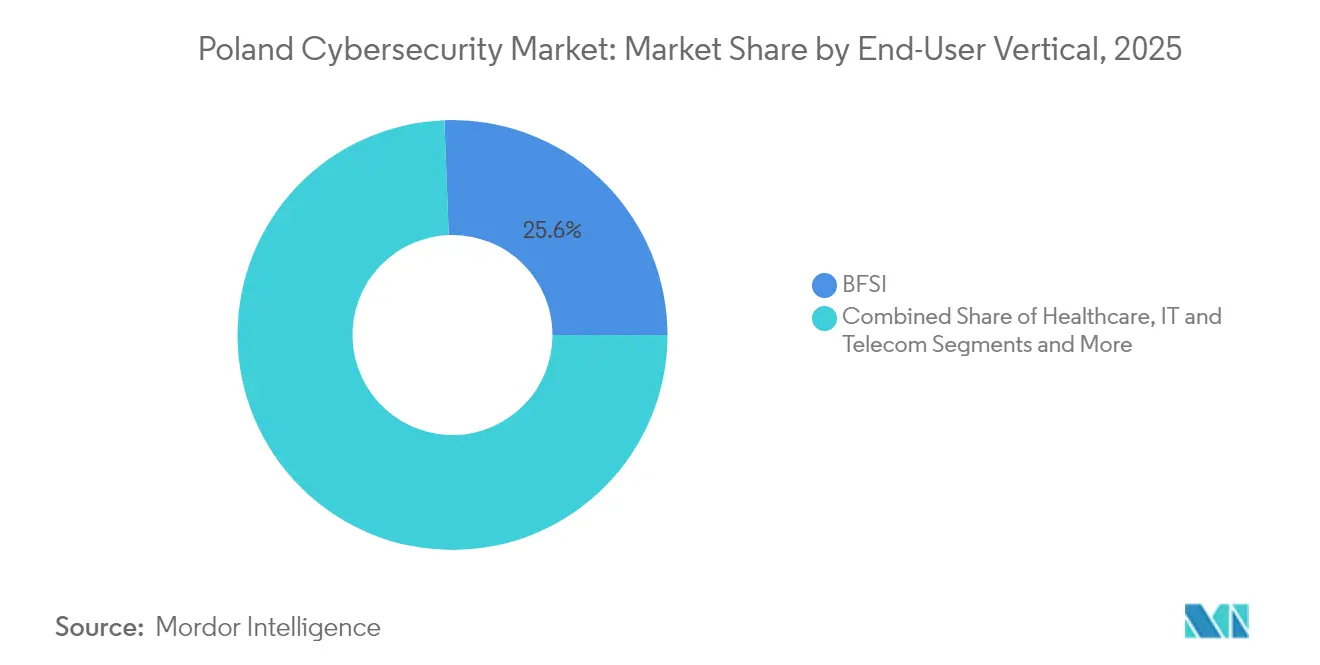

- Nach Endnutzer-Branche dominierte BFSI mit einem Polen Cybersicherheits Marktanteil von 25,60 % im Jahr 2025, während das Gesundheitswesen bis 2031 mit einer CAGR von 18,55 % voranschreitet.

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 70,80 % an der Polen Cybersicherheits Marktgröße, während KMU die höchste prognostizierte CAGR von 16,75 % über den Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Polen Cybersicherheits Markt Trends und Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Migration in die öffentliche Cloud bei mittelgroßen Unternehmen | +1.8% | National; Warschau, Krakau, Wrocław | Mittelfristig (2–4 Jahre) |

| OT-fokussierte Angriffe auf das Fertigungsband | +1.5% | Schlesien, Großpolen | Kurzfristig (≤ 2 Jahre) |

| Übernahme von verwalteten Sicherheitsdiensten durch KMU | +1.2% | National; Sekundär- städte | Mittelfristig (2–4 Jahre) |

| Durch Cyberspionage bedingter Anstieg der Staatsausgaben | +2.0% | National; östliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Digitalbankausbau und Zero-Trust | +1.0% | National; städtische Zentren | Mittelfristig (2–4 Jahre) |

| Nationale Investitionen in Cloud, 5G und KI | +1.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Migration in die öffentliche Cloud bei polnischen mittelgroßen Unternehmen

Mittelgroße Unternehmen, die größere On-Premise-Zyklen übersprungen haben, übernehmen öffentliche Clouds als ihre erste wesentliche Infrastrukturplattform und beschleunigen damit die anfänglichen Ausgaben für Cloud-native Sicherheitskontrollen. Mit steigenden Nutzungskosten hinterfragen Vorstände, ob integrierte Sicherheitsvorkehrungen ausreichend sind, was spezialisierte Anbieter in frühere Beschaffungsphasen drängt. Der Polen Cybersicherheits Markt gewinnt daher einen neuen Pool von Käufern, deren Einführungszeiträume im Vergleich zu größeren Unternehmen verkürzt sind. Anbieter, die eine vereinfachte Richtlinienorchestrierung anbieten, gewinnen, weil schlanke Teams Werkzeuge benötigen, die die Cloud-Komplexität verbergen [1]Thales Group, "Europäische Cloud-Sicherheitsstudie 2024," thalesgroup.com.

Starker Anstieg von OT-fokussierten Angriffen auf Polens Fertigungsband

Automobil- und Schwermaschinenbetriebe in Schlesien und Großpolen sehen sich einer wachsenden Zahl von OT-Vorfällen gegenüber, da Angreifer konvergierte Fabrik- und Unternehmensnetzwerke ausnutzen. Jeder neue Roboterarm fügt einen Eintrittspunkt hinzu, sodass Werksleiter nun Segmentierung und Anomalieerkennung in Nachrüstungsbudgets einbeziehen. Integratoren, die lokale Büros eröffnen, unterstreichen, dass die Fertigung nach Finanzen und Telekommunikation zur nächsten vertikalen Wachstumsbranche wird. Jahresberichte, die nun Produktionsausfallzeiten offenlegen, unterstreichen, dass Cyber-Resilienz eine klare finanzielle Bedeutung hat.

Anstieg der Übernahme von verwalteten Sicherheitsdiensten durch KMU infolge des Fachkräftemangels

Kleine Unternehmen haben Schwierigkeiten, qualifiziertes Sicherheitspersonal zu rekrutieren, was zu einer Verlagerung hin zu verwalteten Erkennungs-, Reaktions- und Vorfallbearbeitungsdiensten führt. Gebündelte Verträge wandeln variable Lizenzkosten in planbare Betriebsausgaben um und bieten dokumentierte SLAs, die Prüfer wohlwollend betrachten. Da KMU einen großen Anteil an der nationalen Beschäftigung ausmachen, verleiht das Abonnement-Umsatz aus Tausenden kleinerer Kunden den Anbieterportfolios Breite und Stabilität.

Cyberspionage-Bedenken steigern die Staatsausgaben

Staatlich unterstützte Einbruchsversuche haben Warschau dazu veranlasst, 760 Millionen USD im aktuellen Haushaltszyklus für Cyber-Abwehr zu reservieren. Öffentliche Ausschreibungen fordern zunehmend Transparenz in der Lieferkette und Wissenstransferklauseln, was Eintrittsbarrieren für Black-Box-Produkte erhöht und einen inländischen Pool zertifizierter Spezialisten aufbaut. Die direkte Mittelzufuhr steigert kurzfristige Lizenzvolumina und fördert indirekt die Einstellung im privaten Sektor[3]US-Außenministerium, "US-Polen Cybersicherheits-MoU," state.gov .

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Fragmentierte Beschaffungszyklen im öffentlichen Sektor | −0.8% | National; alle Verwaltungsebenen | Langfristig (≥ 5 Jahre) |

| Budgetbeschränkungen bei kommunalen Körperschaften | −1.2% | Kleinere Gemeinden; ländliche Regionen | Mittelfristig (2–4 Jahre) |

| Geringe Durchdringung der Cyber-Versicherung | −0.5% | National; besonders KMU | Langfristig (≥ 5 Jahre) |

| Integrationskomplexität in Multi-Anbieter-Umgebungen | −0.7% | National; Groß- unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Beschaffungszyklen im öffentlichen Sektor verlangsamen den Abschluss von Geschäften

Dezentralisierte Einkaufsstrukturen zwingen Anbieter, redundante rechtliche Prüfungen über Ministerien, Behörden und Räte hinweg zu durchlaufen. Die daraus resultierenden Verzögerungen erhöhen die Angebotskosten und können kleinere Anbieter abschrecken, was die Wettbewerbsvielfalt einschränkt. Basisbestrebungen hin zu gemeinsamen Rahmenvereinbarungen haben begonnen, aber die Übernahme ist uneinheitlich, sodass die Verkaufszyklen langwierig bleiben.

Budgetbeschränkungen bei kommunalen Körperschaften begrenzen die Einführung fortschrittlicher Werkzeuge

Lokale Behörden wägen wesentliche Bürgerdienstleistungen gegen die steigenden Kosten für Sicherheitswerkzeuge ab. Nationale Fördermittel decken oft Hardware, aber nicht Betriebsausgaben ab, sodass Räte zögern, sich zu vollständigen Bereitstellungen zu verpflichten. Dies schafft ungleichen Schutz bei kritischen Diensten, wobei fortschrittliche Sicherheitsvorkehrungen in Städten häufiger sind als in ländlichen Gebieten. Anbieter, die nutzungsbasierte Preisgestaltung anbieten, berichten von kürzeren Verkaufszyklen in budgetbeschränkten Bezirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Sicherheitslösungen bleiben der Umsatzanker

Lösungen machten 2025 67,30 % des Polen Cybersicherheits Marktanteils aus, was die anhaltende Dominanz von Lizenzen für Netzwerk-Firewalls, Endpunkt-Suiten und Cloud-Access-Broker unterstreicht. Unternehmensweite Perimeter-Aktualisierungen im Vorfeld der NIS2-Compliance halten Auftragspipelines aufrecht und veranlassen Händler, technische Supportkapazitäten auszubauen. Da Rahmenwerke selten alle Werkzeuge auf einmal ersetzen, stabilisieren schrittweise Upgrades den Distributor-Umsatz.

Dienstleistungen werden voraussichtlich mit einer CAGR von 15,05 % expandieren und damit das Gesamtwachstum der Polen Cybersicherheits Marktgröße übertreffen. Compliance-Beratung wächst am schnellsten, da Organisationen externe Prüfer suchen, die mit europäischen Richtlinien vertraut sind. Verwaltete Erkennung und Reaktion zieht mittelgroße Unternehmen an, die eine Rund-um-die-Uhr-Abdeckung wünschen, ohne ein 24-Stunden-SOC aufzubauen. Kunden bewerten Dienstleistungspartner nun anhand der Reife ihrer KI-Werkzeugketten und nicht mehr anhand der Mitarbeiterzahl, was eine ausgeprägte Verschiebung im wahrgenommenen Wert widerspiegelt.

Nach Bereitstellungsmodus: Cloud-Trajektorie beschleunigt sich

On-Premise-Bereitstellungen machten 53,90 % der Polen Cybersicherheits Marktgröße im Jahr 2025 aus. Sensible Daten in Verteidigung und Energie verbleiben in privaten Rechenzentren, aber jede Hardware-Aktualisierung veranlasst Architekten, einen weiteren Kapitalzyklus zu hinterfragen, was den On-Premise-Anteil allmählich verringert, auch wenn die absoluten Ausgaben stabil bleiben.

Cloud-Sicherheit genießt eine CAGR-Prognose von 18,15 %, die schnellste unter den Bereitstellungsmodellen. Thales-Daten, die zeigen, dass 61 % der europäischen Organisationen mindestens 40 % ihrer Cloud-Daten als sensibel einstufen, beschleunigen die Genehmigung auf Vorstandsebene für fortschrittliche Verschlüsselungs- und Schlüsselverwaltungsdienste. Abonnementlizenzen passen zu Betriebsausgaben-Budgets, reduzieren die Reibung im Vergleich zu kapitalintensiven Appliances und beschleunigen die Übernahme.

Nach Endnutzer-Branche: Gesundheitswesen schreitet voran

Das BFSI-Segment dominierte 2025 mit einem Polen Cybersicherheits Marktgrößenanteil von 25,60 % und unterstreicht damit seine Rolle als Maßstab für Best Practices. PKO Bank Polski verzeichnete im ersten Quartal 2024 8 Millionen aktive Mobile-Banking-Nutzer, was die Übernahme von identitätszentrierten Zero-Trust-Architekturen vorantrieb, die sich später auf weniger regulierte Branchen ausbreiteten.

Das Gesundheitswesen soll bis 2031 mit einer CAGR von 18,55 % wachsen. Telemedizin-Geräte und elektronische Gesundheitsakten vervielfachen die Angriffspunkte, sodass Krankenhausadministratoren spezifische Budgets zur Ransomware-Minderung einplanen. Der Polnische Krankenhausverband zählt rund 170 Digital-Health-Start-ups, die Sicherheit in der Entwurfsphase einbetten, was eine belastbare Pipeline zukünftiger klinischer Werkzeuge verspricht.

Nach Endnutzer-Unternehmensgröße: KMU zeigen rasante Aufwärtsbewegung

Großunternehmen hielten 2025 einen Polen Cybersicherheits Marktanteil von 70,80 %, gestützt durch komplexe Angriffsflächen und mehrjährige Fahrpläne in den Bereichen Banken, Telekommunikation und Energie. Integrierte Plattformen, die die Alarmmüdigkeit reduzieren, geben Suite-Anbietern Hebelkraft bei Verlängerungen. Kaufentscheidungen von Großunternehmen beeinflussen die Glaubwürdigkeit von Anbietern bei kleineren Konten.

KMU sollen mit einer CAGR von 16,75 % wachsen, was signalisiert, dass Sicherheit nun als wesentlich für die Geschäftskontinuität angesehen wird. Fehlende Talente drängen Inhaber zu schlüsselfertigen verwalteten Diensten und befreien das interne Personal, um an Kernanwendungen zu arbeiten. Wiederkehrende Umsätze aus Tausenden kleiner Abonnements können in der Summe mit Großunternehmensverträgen mithalten und bieten Anbietern eine diversifizierte Einnahmebasis.

Geografische Analyse

Warschau beherbergt den größten Anteil der Ausgaben und ist Sitz der Hauptverwaltungen großer Banken, Telekommunikationsunternehmen und Regierungsbehörden. Internationale Anbieter richten in der Hauptstadt regionale Supportzentren ein, was die Reaktionszeiten verkürzt und die Kundenzufriedenheit verbessert. Ein dichtes Netzwerk von Universitäten liefert qualifizierte Absolventen, die eine lebhafte Start-up-Szene speisen, die auf nischenbezogene Sicherheitslücken abzielt.

Krakau und Wrocław bilden Polens Cybersicherheits-Hubs der zweiten Ebene. Shared-Service-Center globaler Technologieunternehmen erproben hier neue Werkzeuge vor weltweiten Einführungen und geben lokalen Teams Einfluss auf Produkt-Roadmaps. Höhere Gehaltsrichtwerte ermutigen Spezialisten, fortgeschrittene Zertifizierungen anzustreben, was den verfügbaren Talentpool für mittelgroße Unternehmen in angrenzenden Regionen vertieft.

Industrieregionen wie Schlesien und Großpolen konzentrieren Schwermaschinenbau- und Automobilanlagen, die nun OT-spezifische Schutzmaßnahmen fordern. Anbieter, die früher nur IT-Netzwerke bedienten, kooperieren mit Automatisierungsintegratoren, um Produktionslinien zu sichern. Regionale Entwicklungsagenturen bieten Zuschüsse für Cyber-Resilienz-Audits an und drängen Anbieter, Technologie mit Aus- und Weiterbildungsmodulen zu kombinieren, die die Gesamtreife erhöhen.

Wettbewerbslandschaft

Globale Suiten und einheimische Spezialisten konkurrieren intensiv in verschiedenen Teilsegmenten. Cisco, Check Point und Palo Alto Networks dominieren große Firewall- und Endpunktprojekte, indem sie Skaleneffekte und etablierte Supportstrukturen nutzen. Lokale Champions wie Asseco und Comarch halten dagegen mit Poland-spezifischen Compliance-Modulen und zweisprachigen Supportdesks, die bei Käufern im öffentlichen Sektor Anklang finden.

Strategische Partnerschaften sind eine wichtige Wachstumstaktik. Assecos Akquisition von Infocomp erweiterte seinen Fußabdruck im Gesundheitswesen und eröffnete Cross-Selling-Möglichkeiten, während globale Anbieter Händlerallianzen schmieden, die ihre Cloud-Sicherheitsangebote in von Telekommunikationsunternehmen betriebene Managed-Service-Bündel einbetten. Der Ansatz hilft, KMU zu erreichen, die selten direkt beschaffen, und verwischt die Grenze zwischen Konkurrent und Partner.

Investitionsflüsse beleuchten das Potenzial weißer Flecken. Risikokapital zielt auf Start-ups in den Bereichen Privileged-Access-Management und Deception-Technologie ab, was das Vertrauen in polnisches Ingenieurstalent widerspiegelt. Internationale Unternehmen eröffnen Bedrohungsforschungslabore, um qualifizierte Arbeitskräfte zu wettbewerbsfähigen Kosten zu gewinnen, was das lokale Ökosystem weiter bereichert und die Raffinesse des Polen Cybersicherheits Marktes steigert.

Führende Unternehmen im Polen Cybersicherheits Markt

TestArmy Group

RED TEAM Sp. z o.o. Sp.k.

TraceRoute42 sp. z o.o.

Framework Security

Cyberlands

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Microsoft bestätigte eine Investition von 700 Millionen USD in neue Rechenzentrumskapazitäten und Sicherheitsschulungsprogramme in Polen.

- Februar 2025: Fudo Security sicherte sich 40 Millionen PLN (10,2 Millionen USD) vom bValue Fund zur Skalierung von Privileged-Access-Management-Lösungen.

- Januar 2025: Inovo.vc führte eine Seed-Finanzierungsrunde über 2 Millionen USD für SplxAI an, einem Start-up, das Sicherheitsschichten für KI-Anwendungen entwickelt.

- Oktober 2024: Die USA und Polen unterzeichneten ein Memorandum of Understanding zur Stärkung gemeinsamer Cyber-Abwehrinitiativen.

Berichtsumfang des Polen Cybersicherheits Marktes

Cybersicherheitslösungen helfen Organisationen dabei, Cyber-Bedrohungen zu überwachen, zu melden und ihnen entgegenzuwirken, um die Vertraulichkeit von Daten zu wahren. Es wird erwartet, dass die Übernahme von Cybersicherheitslösungen im Einklang mit der steigenden Internetdurchdringung in Entwicklungs- und Industrieländern zunimmt. Der Bedarf an Cybersicherheit hat zugenommen, da in der heutigen Welt jedes System mit dem Internet verbunden ist, was Daten für Cyberkriminelle leichter zugänglich macht.

Der Polen Cybersicherheits Markt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunkt-Sicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzer-Branche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und andere Endnutzer-Branchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsausrüstung | |

| Endpunkt-Sicherheit | |

| Andere Dienstleistungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premise |

| Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugangsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Endpunkt-Sicherheit | ||

| Andere Dienstleistungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzer-Branche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige | ||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Polen Cybersicherheits Marktgröße bis 2031?

Der Markt soll bis 2031 auf der Grundlage der Cloud-Übernahme, erhöhter öffentlicher Investitionen und eskalierender Bedrohungsniveaus 2,26 Milliarden USD erreichen.

Welches Segment wächst am schnellsten innerhalb der Polen Cybersicherheits-Branche?

Verwaltete Sicherheitsdienste, insbesondere bei KMU, führen das Wachstum mit einer prognostizierten CAGR von 15,05 % an, da Unternehmen ausgelagerte Rund-um-die-Uhr-Überwachung und -Reaktion suchen.

Warum ist das Gesundheitswesen die am schnellsten wachsende Endnutzer-Branche?

Telemedizin, vernetzte Geräte und strenge Datenschutzbestimmungen veranlassen Krankenhäuser, in Ransomware-Minderung und Identitätsverwaltung zu investieren, was zu einer CAGR-Prognose von 18,55 % führt.

Wie beeinflussen geopolitische Spannungen die Cybersicherheitsausgaben in Polen?

Staatlich unterstützte Einbruchsversuche haben staatliche Mittelzuweisungen von 760 Millionen USD für Bedrohungsintelligenz, sichere Netzwerke und Fachkräfteausbildung ausgelöst und damit Lizenzvolumina gesteigert.

Seite zuletzt aktualisiert am: