Größe und Marktanteil des rumänischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

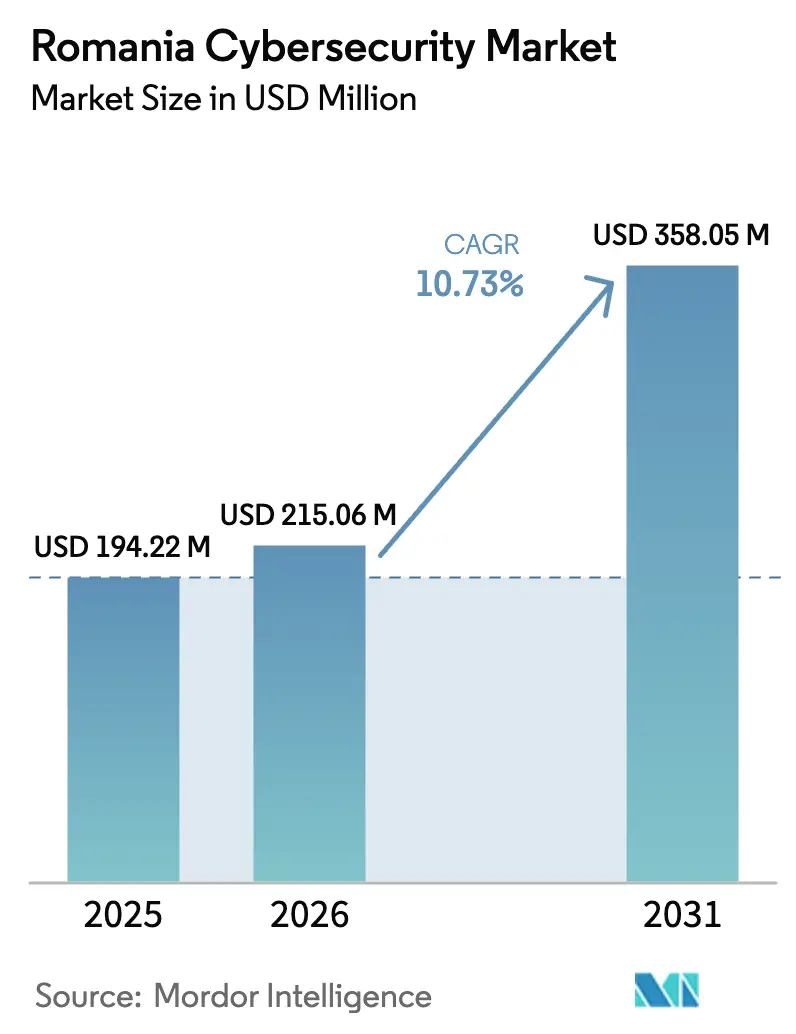

| Marktgröße im Basisjahr (2025) | 194.22 Millionen US-Dollar |

| Marktgröße (2026) | 215.06 Millionen US-Dollar |

| Marktgröße (2031) | 358.05 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des rumänischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des rumänischen Cybersicherheitsmarkts wird voraussichtlich von 194,22 Millionen USD im Jahr 2025 auf 215,06 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,73 % über den Zeitraum 2026–2031 einen Wert von 358,05 Millionen USD erreichen. Die Nachfrage verlagert sich entschieden von taktischen, compliance-getriebenen Ausgaben hin zu ganzheitlichen Resilienzrahmen, die Cloud-Workload-Schutz, verwaltete Erkennung und Reaktion sowie Identity Governance kombinieren. Die beschleunigte Cloud-Migration öffentlicher Portale, das verbindliche NIS2-Regime und ein starker Anstieg von Doppelerpressungs-Ransomware veranlassen Vorstände dazu, mehrjährige Sicherheitsbudgets im Voraus zu genehmigen. Käufer bevorzugen nun ergebnisbasierte Verträge, die Reduzierungen der mittleren Erkennungszeit garantieren, was auf ein aufkommendes wertbasiertes Preismodell hindeutet. Die parallele Nearshoring-Verlagerung von Security Operations Center (SOC)-Dienstleistungen aus Westeuropa positioniert lokale Anbieter sowohl als inländische Schutzinstanzen als auch als regionale Exporteure von Fachkompetenz, was den rumänischen Cybersicherheitsmarkt weiter stärkt.

Wichtigste Erkenntnisse des Berichts

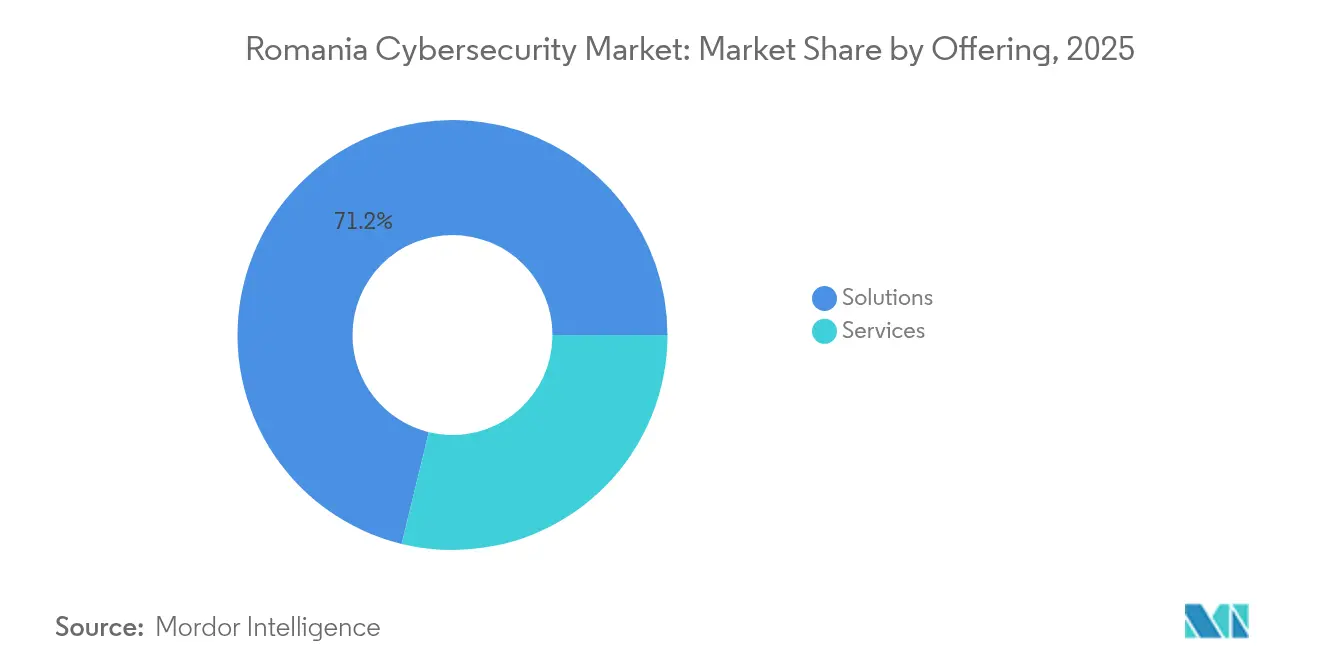

- Nach Angebot dominierten Lösungen mit einem Marktanteil von 71,20 % am rumänischen Cybersicherheitsmarkt im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,32 % wachsen werden.

- Nach Bereitstellungsmodus entfielen Cloud-Modelle im Jahr 2025 auf 58,00 % der Größe des rumänischen Cybersicherheitsmarkts; die hybride Cloud-Sicherheit wird bis 2031 voraussichtlich mit einer CAGR von 14,41 % wachsen.

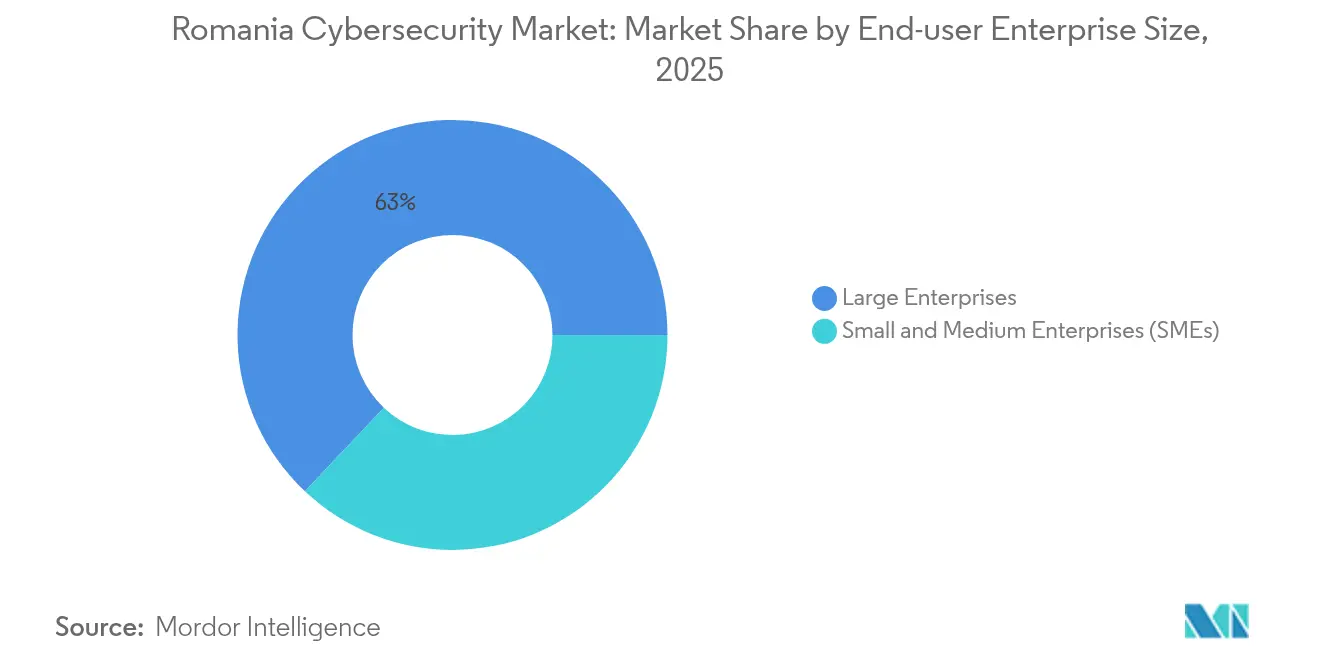

- Nach Unternehmensgröße der Endnutzer kontrollierten Großunternehmen im Jahr 2025 einen Marktanteil von 62,96 % am rumänischen Cybersicherheitsmarkt, während KMU zwischen 2026 und 2031 voraussichtlich eine CAGR von 16,62 % verzeichnen werden.

- Nach Endnutzer führte BFSI im Jahr 2025 mit einem Umsatzanteil von 22,18 %; das Gesundheitswesen ist auf dem Weg zu einer CAGR von 15,88 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im rumänischen Cybersicherheitsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierungsförderung der Regierung für KMU (POCIDIF) | +2.1% | National; am stärksten in Cluj-Napoca, Timișoara, Iași | Mittelfristig (2–4 Jahre) |

| Anstieg von Ransomware auf kritische Infrastrukturen | +1.8% | Landesweit; große städtische Krankenhäuser und Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| EU-finanzierter RoEduNet-Cloud-Umbau | +1.2% | Universitäts- zentren | Mittelfristig (2–4 Jahre) |

| Nearshoring von SOC-Dienstleistungen | +1.5% | Bukarest, Cluj-Napoca, Timișoara | Mittelfristig (2–4 Jahre) |

| Verbindliche NIS2-Umsetzung | +2.3% | National; Einrichtungen der kritischen Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Cloud-Einführung in öffentlichen Diensten | +1.4% | National; Regierungsbehörden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Digitalisierungsförderung für KMU (POCIDIF)

Gezielte öffentliche Förderung verändert die Risikobereitschaft von KMU grundlegend. Das POCIDIF-Programm stellt 160 Millionen EUR für Forschung und Entwicklung sowie weitere 150 Millionen EUR für fortschrittliche digitale Werkzeuge bereit und deckt bis zu 70 % der förderfähigen Cybersicherheitskosten ab.[1]Ministerul Investițiilor și Proiectelor Europene, "POCIDIF-Programmdetails," mfe.gov.ro Begünstigte bündeln Fördermittel häufig mit Bankkrediten und strecken Subventionen über Lizenzverlängerungen und mehrjährige Dienstleistungen. Da Vergaberunden vierteljährlich stattfinden, profitieren Systemintegratoren von einer planbaren Auftragspipeline, was ein überdurchschnittliches Wachstum für Endpunkterkennung, Multi-Faktor-Authentifizierung und Zero-Trust-Zugriffslösungen im rumänischen Cybersicherheitsmarkt antreibt.

Anstieg von Ransomware-Angriffen auf kritische Infrastrukturen

Vorfälle, die im Februar 2024 100 Krankenhäuser lahmlegten und im Dezember 2024 die Electrica Group störten, haben Unternehmensvorstände zum Handeln bewogen.[2]Huawei Technologies, "Ultra-Breitband-RoEduNet-Upgrade," huawei.com Die Beschaffungsprioritäten verlagerten sich von theoretischer Einbruchsprävention hin zu nachweisbarer Eindämmung und Wiederherstellung, was die Nachfrage nach unveränderlichen Backups, Netzwerksegmentierung und Incident-Response-Retainern steigerte. Anbieter, die Wiederherstellungszeiten von unter vier Stunden nachweisen können, erzielen nun Premiumpreise, was darauf hindeutet, dass Ransomware die Größe des rumänischen Cybersicherheitsmarkts im hochpreisigen Lösungssegment weiter ausdehnt.

EU-finanzierter RoEduNet-Cloud-Umbau treibt Ausgaben für Netzwerksicherheit an

Der EU-finanzierte Umbau von RoEduNet setzt 14,4-Tbit/s-Router und elastische Cloud-Knoten ein und reserviert rund 20 % des Projektwertes für Sicherheitsgeräte.[3]BBC News, "Rumänische Krankenhäuser von Ransomware-Angriff betroffen," bbc.com Universitäten benötigen Deep-Packet-Inspection, SASE-Gateways und automatisierte Compliance-Berichte, die alle von lokalen Systemintegratoren in Partnerschaft mit globalen OEMs bereitgestellt werden. Da viele Hochschulstandorte gleichzeitig als kommunale E-Service-Knotenpunkte fungieren, wirken sich diese erhöhten Sicherheitsstandards auf umliegende Smart-City-Projekte aus und vergrößern indirekt den Marktanteil des rumänischen Cybersicherheitsmarkts im öffentlichen Sektor.

Nearshoring von SOC-Dienstleistungen aus Westeuropa

Westeuropäische Unternehmen verlagern SOC-Workloads zu rumänischen MSSPs, die zu 30–40 % niedrigeren Kosten operieren und dennoch die EU-Datenhaltungsvorschriften erfüllen.[4]Romania Insider, "Stefanini ernennt Rumänien zum wichtigsten Lieferzentrum," romania-insider.com Anbieter werben mit zweisprachigen Analysten und ISO-27035-konformen Playbooks und gewinnen mehrjährige Verträge, deren Exporterlöse bereits mehr als die Hälfte des gesamten SOC-Umsatzes ausmachen. Dieser Zufluss bringt Devisen, beschleunigt den Wissenstransfer und stützt ein spezialisiertes Dienstleistungsökosystem, das den Umsatz des rumänischen Cybersicherheitsmarkts über die inländische Nachfrage hinaus steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abwanderung von Fachkräften in die westliche EU | −1.7% | Landesweit; ausgeprägt in mittelgroßen Städten | Langfristig (≥ 5 Jahre) |

| Geringe kommunale Cybersicherheitsbudgets | −1.0% | Kleinere Städte | Mittelfristig (2–4 Jahre) |

| Fragmentierte veraltete OT in Versorgungsunternehmen | −0.9% | Energie- und Industriegürtel | Langfristig (≥ 5 Jahre) |

| Geringe Verbreitung von Cyberversicherungen | −0.4% | National | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Abwanderung von Fachkräften in die westliche EU verursacht Qualifikationslücken

Über 5,7 Millionen Rumänen arbeiten inzwischen im Ausland, was erfahrene Cybersicherheitstalente abzieht und Vakanzen auf über sechs Monate verlängert. Die Gehälter steigen, was Unternehmen zur Automatisierung und zu an Rekrutierungskosten gekoppelten Bindungsprämien zwingt. Während Schnellkurse Einstiegspositionen besetzen, bleibt der Mangel an Architekten und Bedrohungsanalysten eine Bremse für komplexe Projekteinführungen und mindert die prognostizierte CAGR im rumänischen Cybersicherheitsmarkt um 1,7 Prozentpunkte.

Geringe Cybersicherheitsbudgets bei kommunalen Verwaltungen

Eine Prüfung von 103 Gemeinden deckte große Unterschiede in der Qualität der E-Dienste und spärliche Sicherheitsmittel auf. Obwohl das DigiLocal-Programm 200 Millionen Lei für 2024–2025 bereitstellt, begünstigt das Windhundprinzip bei der Antragstellung größere Städte mit professionellen Förderantragstellern. Kleinere Gemeinden bleiben unzureichend geschützt, verfügen über sensible Bürgerdaten, aber keine Kapazitäten zur Bedrohungsüberwachung – eine Lücke, die die Gesamtdurchdringung des rumänischen Cybersicherheitsmarkts im Segment der Kommunalverwaltungen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen bleiben dominant, während Dienstleistungen zulegen

Lösungen hielten im Jahr 2025 einen Marktanteil von 71,20 % am rumänischen Cybersicherheitsmarkt, da Unternehmen grundlegende Kontrollen aufbauten. Dienstleistungen werden jedoch bis 2031 mit einer CAGR von 15,32 % wachsen, angetrieben durch SOC-Nearshoring und 24×7-Überwachungsauflagen. Identity-and-Access-Management und Firewalls der nächsten Generation stehen aufgrund der NIS2-Prüfungsbereitschaft ganz oben auf den Beschaffungslisten. Anbieter, die offene APIs für eine schnelle Ökosystemintegration anbieten, sind gut positioniert, um inkrementelle Marktgröße im rumänischen Cybersicherheitsmarkt von konsolidierenden Käufern zu gewinnen.

Die Nachfrage innerhalb des Dienstleistungsbündels entwickelt sich von Installationsunterstützung hin zu kontinuierlicher Bedrohungssuche und Incident Response. MSSPs wie Stefanini und Zitec ergänzen ihr Angebot um DevSecOps, Cloud-Posture-Management und Purple-Team-Simulationen und binden Kunden in mehrjährige Retainer-Verträge. Da Abonnementmodelle perpetuelle Lizenzen ersetzen, könnte der jährlich wiederkehrende Umsatz die Einmalverkäufe vor 2028 übertreffen und die Umsatzerfassungsnormen in der rumänischen Cybersicherheitsbranche neu gestalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud-Einführung verändert Architekturen

Cloud-Sicherheitslösungen erfassten im Jahr 2025 58,00 % der Größe des rumänischen Cybersicherheitsmarkts und werden bis 2031 mit einer CAGR von 14,41 % wachsen, da E-Government-Portale, digitales Banking und elektronische Gesundheitsakten in Hyperscale-Clouds migrieren. Compliance-Dashboards, Workload-Schutz-Agenten und CASB-Schichten erscheinen nun als obligatorische Ausschreibungsanforderungen. Systemintegratoren stellen fest, dass die Attach-Raten für Cloud-Sicherheits-Add-ons den gesamten Vertragswert verdoppeln können, sobald die kontinuierliche Kontrollüberwachung einbezogen wird.

On-Premise- und Hybrid-Bereitstellungen bleiben in Verteidigungs-, Energie- und ausgewählten Gesundheitsumgebungen bestehen, die eine geringe Latenz oder souveräne Datenverwaltung erfordern. Hybridmodelle teilen die Analyse in Cloud-SIEMs auf, behalten aber die lokale Paketerfassung bei, was die Nachfrage nach Orchestrierungsschichten weckt, die Richtlinien normalisieren. Appliance-Anbieter, die sichere Elemente zur Erfüllung von Air-Gap-Anforderungen einbetten, behaupten weiterhin ihre Stellung und sichern diversifizierte Chancen im rumänischen Cybersicherheitsmarkt.

Nach Unternehmensgröße der Endnutzer: Großunternehmen führen, während KMU stark wachsen

Großunternehmen generierten im Jahr 2025 einen Marktanteil von 62,96 % am rumänischen Cybersicherheitsmarkt dank mehrschichtiger Budgets und regulatorischer Kontrolle. Banken weisen routinemäßig 8–10 % ihrer IT-Ausgaben für Sicherheit zu und betreuen nun Lieferkettenpartner, was die Gesamtmarktnachfrage vervielfacht. Pilotprogramme für KI-gestützte Bedrohungsanalysen in Telekommunikation und Versorgungsunternehmen werden Best Practices nachgelagert verbreiten und die Benchmark-Rolle des Unternehmenssegments stärken.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 16,62 % wachsen, da POCIDIF-Subventionen und NIS2-Schwellenwerte die Abdeckung ausweiten. Fintech-Start-ups integrieren Sicherheitstests in agile Sprints, während Hersteller nutzungsbasierte Penetrationstests einsetzen, um Exportverträge zu gewinnen. Anbieter mit modularer, verbrauchsbasierter Preisgestaltung können die Marktdurchdringung des rumänischen Cybersicherheitsmarkts unter den über 500.000 registrierten KMU ausbauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: BFSI führt, während das Gesundheitswesen zulegt

BFSI hielt im Jahr 2025 einen Anteil von 22,18 %, gestützt durch die Bereitschaft zur Einhaltung des Digital Operational Resilience Act, kundenseitige Multi-Faktor-Authentifizierung und Risikokapitalinvestitionen in Sicherheits-Start-ups. Banken fordern nun Echtzeit-Betrugsbewertungsmaschinen und eröffnen damit Möglichkeiten für verhaltensbasierte Biometrie und auf maschinellem Lernen basierende Anomalieerkennung.

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 15,88 % wachsen, da die Folgen des Ransomware-Angriffs vom Februar 2024 Segmentierung, sichere E-Mail-Gateways und automatisierte Backup-Orchestrierung vorantreiben. Telemedizin-Plattformen kennzeichnen Sicherheitsarchitekturüberprüfungen als Sprint-Liefergegenstände und machen Resilienz zu einem integralen Bestandteil von Go-Live-Entscheidungen. Energie, Telekommunikation und öffentliche Verwaltung vervollständigen den Nachfragemix, wobei jeder Sektor sektorspezifische Compliance-Schichten vorantreibt, die die Chancen im rumänischen Cybersicherheitsmarkt erweitern.

Geografische Analyse

Bukarest macht rund 62,70 % des nationalen Cybersicherheitsumsatzes aus, was seine Dichte an Hauptsitzen, Rechenzentren und Regierungsministerien widerspiegelt. Überlegene Glasfaserinfrastrukturen, die Nähe zu Regulierungsbehörden und ein internationaler Flughafen, der Audits erleichtert, verbessern die Erfolgsquoten der Anbieter. Universitäts-zu-Anbieter-Pipelines generieren jeden Semester professionelle Praktikanten, die das Humankapital trotz Abwanderung auffüllen und den Budapest-ähnlichen Cluster im rumänischen Cybersicherheitsmarkt stärken.

Cluj-Napoca, Timișoara und Iași sind schnell wachsende Knotenpunkte, gestützt durch Universitätspartnerschaften und Kostenvorteile von bis zu 20 % gegenüber der Hauptstadt. Das im Bau befindliche Forschungsinstitut für Künstliche Intelligenz mit einem Budget von 88 Millionen RON in Cluj-Napoca positioniert die Stadt als Forschungs- und Entwicklungszentrum für maschinelles Lernen-gestützte Sicherheit. Multinationale Unternehmen siedeln L2-SOC-Teams hier an, um eine mehrsprachige Talentbasis und Rund-um-die-Uhr-Support zu nutzen. Diese Dezentralisierung stärkt die nationale Resilienz, indem Kapazitäten über einen einzigen Ballungsraum hinaus verteilt werden.

Kleine Gemeinden haben Schwierigkeiten, selbst grundlegende Kontrollen zu finanzieren, was die digitale Kluft zwischen Stadt und Land vertieft. DigiLocal-Förderungen versprechen 200 Millionen Lei, doch wettbewerbsfähige Einreichungen benachteiligen ressourcenschwächere Städte. Pilotprojekte für kreisübergreifende SOCs und öffentlich-private Partnerschaften entstehen als pragmatische Lösungen, die Budgets für gemeinsame Incident Response bündeln. Langfristig könnte regionale Zusammenarbeit übersehene Marktanteile im rumänischen Cybersicherheitsmarkt erschließen und gleichzeitig die nationale Sicherheitslage verbessern.

Wettbewerbslandschaft

Rumäniens Cybersicherheitsarena verbindet globale Marktführer mit agilen lokalen Innovatoren. Bitdefender, mit einem Umsatz von 459,7 Millionen USD, analysiert täglich 30 Milliarden Bedrohungsabfragen, verankert inländische Glaubwürdigkeit und verkauft weltweit. Internationale Akteure wie Eviden (Atos), Orange Cyberdefense und Fortinet verbinden EU-Compliance-Beratung mit lokaler Ingenieursarbeit, sichern regulierte Sektoren und heben die Basiserwartungen im rumänischen Cybersicherheitsmarkt.

Lokale Unternehmen wie Safetech Innovations bieten bedrohungsintelligenzbasierte Dienstleistungen an und nutzen proprietäre Honeypot-Netzwerke zur Erkennung regionaler Angriffstaktiken. MSSPs wie Stefanini und Zitec exportieren 24×7-SOC-Überwachung, die inzwischen mehr als die Hälfte ihres Umsatzes ausmacht, und demonstrieren damit, dass Rumänien nicht nur ein Verbraucher, sondern ein Nettoexporteur von Sicherheitsdienstleistungen ist. Ihre ISO-27035-konformen Prozesse und zweisprachigen Analysten ziehen westeuropäische Kunden an, die kosteneffiziente Resilienz suchen.

Strategische Allianzen treiben die Differenzierung voran. Telekommunikationsunternehmen integrieren Bitdefender-Engines in Kundenrouter und bieten so Massenmarktschutz als Teil von Konnektivitätspaketen. Risikokapital, exemplarisch durch Early Game Ventures' Investition von 500.000 EUR in Zero Code und Pentest Copilot, fördert Nischen-Automatisierungs-Start-ups. Solche Partnerschaften beschleunigen die Markteinführungszeit und diversifizieren Lösungsstacks, wodurch der Wettbewerb im rumänischen Cybersicherheitsmarkt eher auf Ökosystem-Orchestrierung als auf Preiskämpfe ausgerichtet wird.

Marktführer im rumänischen Cybersicherheitsmarkt

Atos Group

Bitdefender SA

Cisco Systems Inc.

Check Point Software Technologies Ltd.

CoSoSys Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Edenred Digital Center überschritt 300 Mitarbeiter und fügte Sicherheitsdienstleistungen auf Plattformebene zur Unterstützung von 60 Millionen globalen Nutzern hinzu.

- Januar 2025: Bitdefender erwarb einen Teil von Bitshield Data Defense und integrierte neues geistiges Eigentum in seinen Endpunkt-Stack.

- Mai 2024: Early Game Ventures finanzierte Start-ups zur Automatisierung von Penetrationstests und signalisierte damit das Investoreninteresse.

- Dezember 2024: Electrica Group meldete einen Ransomware-Einbruch, was die Pläne zur OT-Segmentierung beschleunigte.

Berichtsumfang des rumänischen Cybersicherheitsmarkts

Der Umfang des rumänischen Cybersicherheitsmarkts umfasst die Umsätze aus Lösungen und Dienstleistungen, die in verschiedenen Endnutzerbranchen eingesetzt werden. Die Analyse stützt sich auf eine Kombination aus Sekundärforschung und Primärquellen und bietet einen umfassenden Überblick über den Markt. Der Markt umfasst auch die wichtigsten Faktoren, die sein Wachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der rumänische Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identity-and-Access-Management, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellungsmodus (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und andere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identity-and-Access-Management | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identity-and-Access-Management | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der rumänische Cybersicherheitsmarkt bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 358,05 Millionen USD erreichen, was einer CAGR von 10,73 % entspricht.

Welche Branche wird am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 15,88 % wachsen, da Ransomware-Vorfälle dringende Sicherheitsupgrades vorantreiben.

Wie beeinflusst NIS2 die Ausgaben?

NIS2 weitet die Compliance auf Unternehmen mit mehr als 50 Mitarbeitern oder einem Umsatz von über 10 Millionen EUR aus und treibt Käufe im Bereich Identity Governance, Protokollierung und verwaltete Erkennung an.

Warum florieren MSSPs in Rumänien?

Nearshoring aus Westeuropa, Kosteneinsparungen von 30–40 % und die Einhaltung der EU-Datensouveränität machen rumänische SOCs attraktiv.

Seite zuletzt aktualisiert am: