Nigeria-Cybersicherheitsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

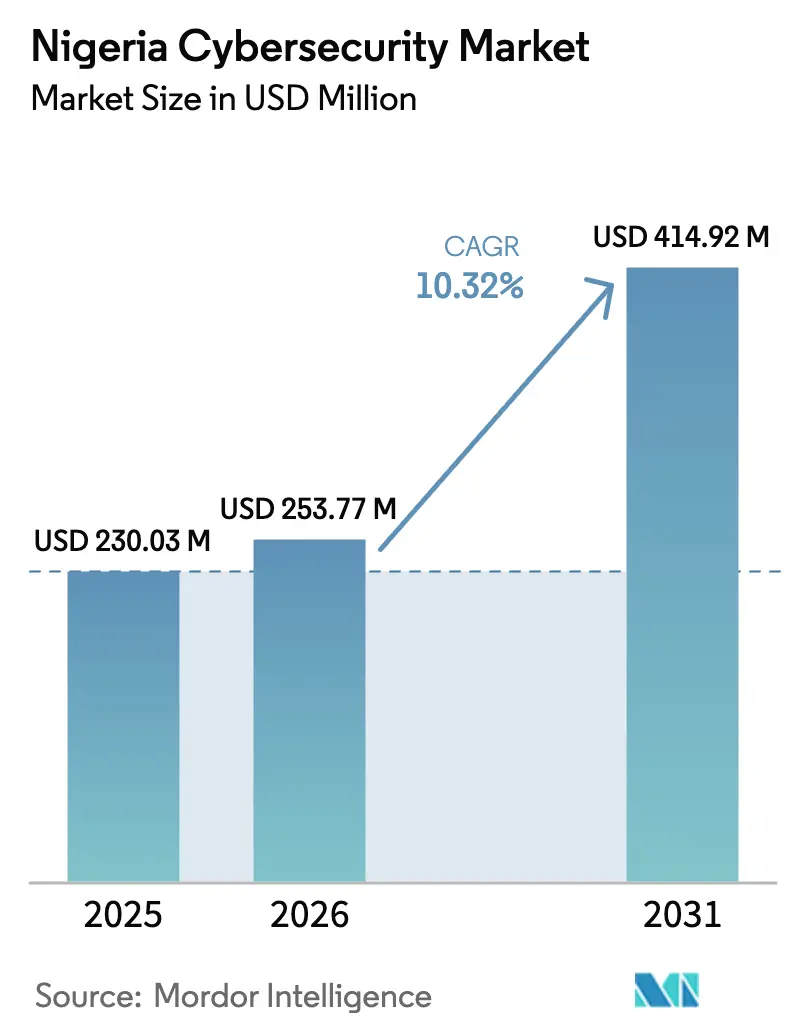

| Marktgröße im Basisjahr (2025) | 230.03 Millionen US-Dollar |

| Marktgröße (2026) | 253.77 Millionen US-Dollar |

| Marktgröße (2031) | 414.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nigeria-Cybersicherheitsmarkt Analyse von Mordor Intelligence

Die Größe des Nigeria-Cybersicherheitsmarktes wurde im Jahr 2025 auf 230,03 Millionen USD geschätzt und soll von 253,77 Millionen USD im Jahr 2026 auf 414,92 Millionen USD bis 2031 wachsen, bei einer CAGR von 10,32 % während des Prognosezeitraums (2026–2031). Die weit verbreitete Einführung digitaler Zahlungen, die strengen Vorgaben des Nationalen Datenschutzgesetzes und ein expandierendes Cloud-orientiertes IT-Umfeld treiben die Nachfrage gemeinsam an, während eine unzuverlässige Stromversorgung und ein Mangel an zertifizierten Fachkräften das Wachstumstempo dämpfen. Die beschleunigte 5G-Einführung in Lagos und Abuja vergrößert die Angriffsfläche und veranlasst Unternehmen, Cloud-native Bedrohungserkennung, Zero-Trust-Frameworks und KI-gestützte Analysen zu integrieren. Die Wettbewerbsintensität ist hoch: Globale Anbieter umwerben große Banken und Telekommunikationsunternehmen, während lokale Spezialisten sich durch regulatorisches Fachwissen und spezialisierte verwaltete Dienste differenzieren. Ein anhaltender Risikokapitalzufluss in Fintech- und Health-Tech-Start-ups vergrößert den Kundenstamm für erschwingliche, abonnementbasierte Sicherheitspakete, die auf KMU ausgerichtet sind, und stärkt den mittelfristigen Schwung des Nigeria-Cybersicherheitsmarktes.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodus erfasste Cloud-basierte Sicherheit im Jahr 2025 einen Marktanteil von 57,20 % am Nigeria-Cybersicherheitsmarkt und expandiert bis 2031 mit einer CAGR von 20,40 %.

- Nach Endnutzerbranche dominierte BFSI im Jahr 2025 mit einem Anteil von 29,20 % am Nigeria-Cybersicherheitsmarkt, während das Gesundheitswesen voraussichtlich die höchste CAGR von 21,90 % bis 2031 verzeichnen wird.

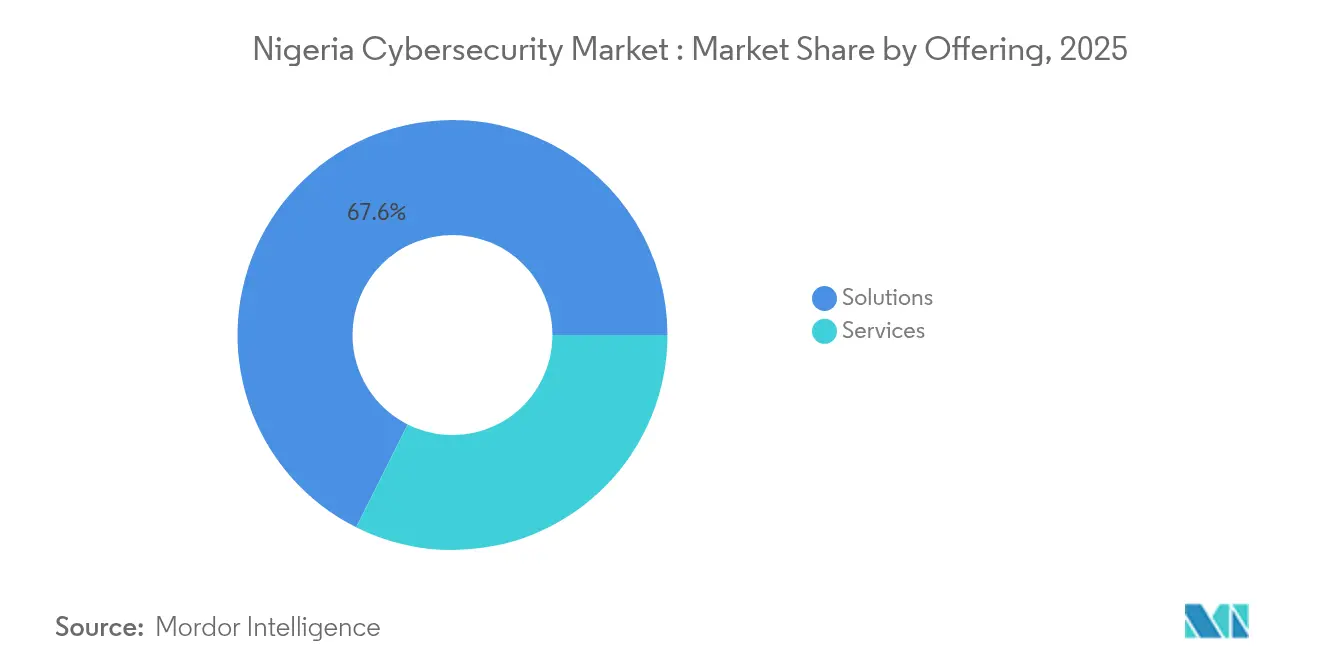

- Nach Angebot hielten Lösungen im Jahr 2025 einen Umsatzanteil von 67,60 %; verwaltete Dienste verzeichnen die höchste CAGR von 17,20 % bis 2031.

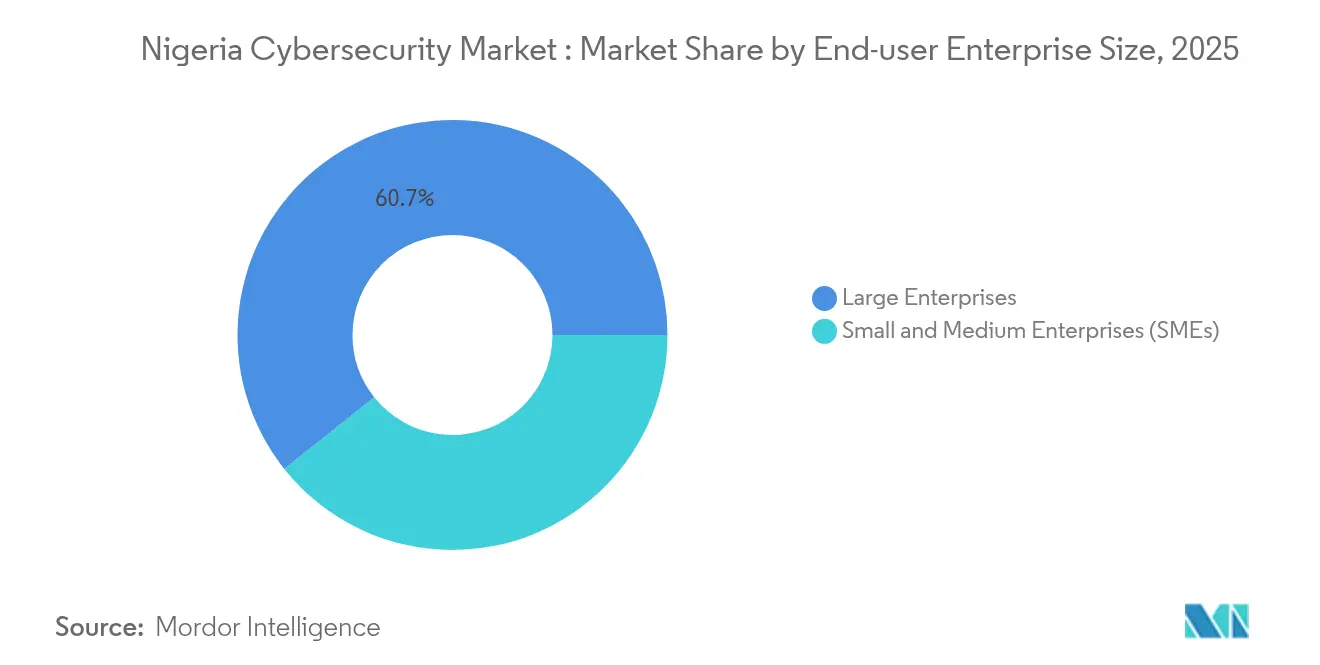

- Nach Endnutzer-Unternehmensgröße entfielen im Jahr 2025 60,70 % des Nigeria-Cybersicherheitsmarktes auf Großunternehmen, während KMU zwischen 2026 und 2031 mit einer CAGR von 18,60 % wachsen sollen.

- Digital Encode, CyberSOC Africa, Microsoft, Cisco, Fortinet und IBM kontrollierten gemeinsam im Jahr 2025 einen geschätzten Marktanteil von 47,60 % am Nigeria-Cybersicherheitsmarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nigeria-Cybersicherheitsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bargeldlose Wirtschaftspolitik | +2.1% | Lagos, Abuja, Port Harcourt | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- Compliance | +1.8% | National | Mittelfristig (2–4 Jahre) |

| Ransomware in Öl und Gas | +1.2% | Niger Delta | Kurzfristig (≤ 2 Jahre) |

| Cloud-First- Strategie | +1.9% | Nationale Verwaltungszentren | Mittelfristig (2–4 Jahre) |

| 5G- Ausbau | +1.4% | Lagos und Abuja, nationaler Rollout | Langfristig (≥ 4 Jahre) |

| Fintech- Risikokapitalinvestitionen | +1.7% | Lagos, Sekundäreffekt in Abuja | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bargeldlose Wirtschaftspolitik

Nigerias beschleunigter Vorstoß in Richtung bargeldloser Zahlungen vergrößert das betrugsbedingte Risikoexposure erheblich und zwingt Banken, in lückenlose Transaktionsüberwachung, Mehrfaktor-Authentifizierung und Tokenisierungsplattformen zu investieren. Betrugsverluste von 9,75 Milliarden NGN im ersten Halbjahr 2023 veranlassten Kreditgeber zur Einführung gemeinsamer Informationsinitiativen wie Operation Radar, die Echtzeit-Bedrohungen institutionsübergreifend verbreitet. Die Richtlinie der Zentralbank aus dem Jahr 2024, die BVN mit NIN für alle Tier-1-Konten verknüpft, verschärft die Identitätsprüfungen und eröffnet Umsatzströme für API-basierte Verifizierungsanbieter, die sich nahtlos in Kernbankensysteme integrieren. Zahlungs-Fintechs, die Compliance-Funktionen auf Anwendungsebene einbetten, erlangen einen Wettbewerbsvorteil und veranschaulichen, wie Regulierung Sicherheit von einem Kostenfaktor in einen Differenzierungshebel verwandelt.[1]BusinessDay Staff, "Nigeria belegt Platz 14 im globalen Cyberangriffs-Risikoindex," businessday.ng

Datenschutz-Compliance

Das nigerianische Datenschutzgesetz schreibt ausdrückliche Einwilligung, Meldepflicht bei Datenschutzverletzungen und die Registrierung für wichtige Datenverantwortliche vor. Bußgelder zwischen 2 Millionen NGN und 10 Millionen NGN erheben Compliance von einer optionalen zu einer zwingenden Anforderung. Die Lizenzierung von Datenschutz-Compliance-Organisationen hat bereits Gebühren in Höhe von 2 Milliarden NGN generiert, und mehr als 115.000 Datenschutzfachleute wurden ausgebildet, um Beratungslücken zu schließen. Die Nachfrage nach prüfungsbereiter Verschlüsselung, Datenverlustprävention und Rechteverwaltungs-Tools steigt in den Bereichen Finanzen, Gesundheitswesen und E-Commerce. Unternehmen, die frühzeitig Compliance umsetzen, wandeln diese in Vertrauenskapital um und verkürzen Verkaufszyklen, insbesondere bei grenzüberschreitenden Outsourcing-Geschäften. [2]Quelle: Nigerianische Kommunikationskommission, "Nigerias digitale Bereitschaft steigt auf 71 %," ncc.gov.ng

Ransomware in Öl und Gas

Hochentwickelte Bedrohungsakteure nehmen zunehmend Bohrkontrollsysteme, Pipeline-SCADA-Netzwerke und Raffinerieautomatisierung ins Visier. Internationale Betreiber, die Onshore-Vermögenswerte veräußern, hinterlassen Sicherheitslücken in Übergangsphasen, die lokale Käufer mit OT-spezifischer Mikrosegmentierung, Anomalieerkennung und Incident-Response-Retainer-Diensten zu schließen versuchen. Nur 50 % der Energieunternehmen verfügen über eine Cyberversicherung; Prämienerhöhungen von über 300 % drängen den Sektor zu konsequenzbasierter Risikomodellierung und Netzwerkisolierungsstrategien. Der Nigeria-Cybersicherheitsmarkt profitiert davon, dass OT-Sicherheitsanbieter robuste Lösungen liefern, die trotz schwankender Bandbreite oder Stromausfällen funktionieren.[3]Quelle: Dojah Research Team, "Bankbetrugsverluste steigen im Zuge der bargeldlosen Initiative," dojah.io Quelle: Victor Esemosele, "CBN schreibt BVN/NIN-Verknüpfung vor," businessday.ng

Cloud-First-Strategie

Behörden des öffentlichen Sektors übernehmen SaaS-basierte E-Mail-, Kollaborations- und ERP-Plattformen im Einklang mit der föderalen Cloud-First-Strategie. Sicherheitskontrollen müssen daher Datensouveränitätsklauseln erfüllen, was den Aufstieg hybrider Architekturen fördert, die sensible Bürgerdaten in inländischen Einrichtungen speichern und gleichzeitig rechenintensive Analysen an Hyperscaler auslagern. Die Nachfrage nach Cloud-Workload-Schutz- und Posture-Management-Angeboten, die Compliance-Nachweise automatisieren, steigt stark an. Fachkräftemangel fördert einen parallelen Boom bei verwalteter Erkennung und Reaktion (MDR), spezialisiert auf mandantenfähige Umgebungen für Ministerien und staatliche Unternehmen.[4]Quelle: BankInfoSecurity Editorial, "Cyberversicherungsübernahme im afrikanischen Ölsektor," bankinfosecurity.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Cyberversicherungsquote | -1.3% | National | Mittelfristig (2–4 Jahre) |

| Instabilität der Stromversorgung | -1.6% | National, stärker außerhalb der Megastädte | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Fachkräften | -1.5% | Außerhalb von Lagos und Abuja | Mittelfristig (2–4 Jahre) |

| Fragmentierte NDPR-Durchsetzung | -1.1% | Variation von Bundesstaat zu Bundesstaat | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Cyberversicherungsquote

Überhöhte Prämien und Ausschlüsse schrecken viele Unternehmen davon ab, Restrisiken auf Versicherer zu übertragen. Ohne Versicherungsschutz, der Kontrollen anreizt – insbesondere in den Bereichen Fertigung und kritische Infrastruktur – verschieben Vorstände manchmal Ausgaben für fortschrittliche Sicherheitsanalysen. Marktaufklärungsprogramme durch Makler und staatliche Subventionen bleiben begrenzt, was die adressierbare Nachfrage nach Incident-Response-Retainern und Forensikleistungen bei Datenschutzverletzungen, die Versicherer typischerweise voraussetzen, einschränkt.

Instabilität der Stromversorgung

Häufige Netzausfälle erhöhen die Gesamtbetriebskosten für On-Premise-Appliances, da Organisationen in Dieselgeneratoren und zusätzliche Kühlung investieren müssen, um Sicherheitsbetriebszentren am Laufen zu halten. KMU in Sekundärstädten reduzieren oder verschieben häufig geplante Bereitstellungen. Obwohl Cloud-Lösungen diese Hürde umgehen, sind lokale Rechenzentren weiterhin auf Notstromversorgung angewiesen, sodass das Hemmnis nur teilweise gemildert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen schaffen Mehrwert über Technologie hinaus

Dienstleistungen wachsen insgesamt mit einer CAGR von 17,20 % und übertreffen damit den breiteren Nigeria-Cybersicherheitsmarkt. Banken und Versicherer schließen mehrjährige Outsourcing-Verträge für Sicherheitsbetriebszentren ab, um die 0,5-prozentige Cybersicherheitsabgabe des Cyberkriminalitätsgesetzes auf elektronische Überweisungen zu erfüllen und so von Kapitalausgaben zu vorhersehbaren Betriebskosten überzugehen. Die Nachfrage wächst auch nach Datenschutz-Folgenabschätzungen und Sanierungsfahrplänen, die NDPA-Compliance bei Regulierungsprüfungen nachweisen.

Technologielösungen behalten einen Umsatzanteil von 67,60 %, gestützt durch Netzwerk-Firewalls, sichere Web-Gateways und Cloud-Zugangssicherheits-Broker. Der Margendruck steigt jedoch, da sich Hardware-Erneuerungszyklen verlängern und Open-Source-Tools funktionale Lücken schließen. Anbieter, die Post-Deployment-Optimierung und Bedrohungsjagd-Dienste bündeln, erschließen stabilere Umsatzströme. Die Einführung von Anwendungssicherheit gewinnt an Dynamik, da DevSecOps-Prinzipien in einheimischen Fintech- und Health-Tech-Entwicklungsteams zum Standard werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Intensität prägt die Beschaffung

Cloud-basierte Kontrollen machen 57,20 % der Ausgaben im Jahr 2025 aus und wachsen jährlich um 20,40 %, was den Schwenk des Nigeria-Cybersicherheitsmarktes hin zu elastischen, abonnementbasierten Abwehrmaßnahmen unterstreicht. Multinationale Zahlungsabwickler, Start-ups und Behörden wählen routinemäßig Cloud-native SIEM-, E-Mail-Sicherheits- und Zero-Trust-SASE-Plattformen, um Vorabausgaben zu minimieren und unzuverlässige Stromnetze zu umgehen.

On-Premise-Lösungen, die nun 42,80 % der Ausgaben ausmachen, verbleiben in Versorgungsunternehmen und der Verteidigung, wo Latenz-, Datensouveränitäts- oder Air-Gap-Anforderungen Kostenvorteile überwiegen. Das hybride Modell gewinnt an Beliebtheit: Verschlüsselungsschlüssel und sensible Datensätze verbleiben in lokalen Tier-III-Einrichtungen, während Verhaltensanalyse-Engines in Hyperscale-Umgebungen betrieben werden, um staatlich vorgeschriebene Residenzregeln zu erfüllen, ohne die Analysetiefe zu beeinträchtigen.

Nach Endnutzer-Unternehmensgröße: KMU treiben die nächste Expansionswelle an

Großunternehmen behalten die Kontrolle über 60,70 % der Ausgaben durch integrierte Sicherheitsarchitekturen, die Hauptsitze, Niederlassungen und OT-Umgebungen umfassen. Compliance-Reporting-Dashboards konsolidieren Kennzahlen für die Sichtbarkeit auf Vorstandsebene und stärken die Anbieterbindung an etablierte Suiten.

KMU hingegen sollen mit einer CAGR von 18,60 % wachsen und dem Nigeria-Cybersicherheitsmarkt Dynamik verleihen. Schlüsselfertige Pakete, die Endpunkterkennung, sicheren Cloud-Speicher und 24×7-Überwachung kombinieren, sprechen ressourcenbeschränkte Unternehmen an. Fintech-Inkubationszentren in Yaba und Victoria Island kooperieren mit MSSPs, um Security-by-Design in Minimum Viable Products einzubetten, zukünftige Sanierungskosten zu senken und das grundlegende Sicherheitsniveau im Start-up-Ökosystem zu erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich

BFSI behält mit 29,20 % den höchsten Anteil, angetrieben durch Zero-Trust-Einführung, PSD2-ähnliche Open-Banking-Frameworks und Echtzeit-Betrugspräventionsmandate. Verbesserte Rückbuchungsregeln für Transaktionen drängen Banken zu KI-gestützter Verhaltensbiometrie und Risikobewertungs-Engines, die Falschpositive und Betriebsverluste reduzieren.

Das Gesundheitswesen verzeichnet eine CAGR von 21,90 %, da die Einführung elektronischer Patientenakten, Telemedizin und IoMT-Geräte zunimmt. Krankenhäuser beschaffen unveränderliche Cloud-Backups und Mikrosegmentierung, um die Patientenversorgungskontinuität bei Ransomware-Spitzen zu gewährleisten. Datensouveränitätsgesetze verpflichten Kliniken, biometrische Daten innerhalb nationaler Grenzen zu speichern, was lokale Cloud-Investitionen ankurbelt. Energie, Telekommunikation und Einzelhandel folgen, wobei jeder Sektor vertikalspezifische Compliance-Überlagerungen einbettet, die das Lösungsdesign prägen.

Geografische Analyse

Lagos und Abuja machen gemeinsam über 70 % der Ausgaben im Nigeria-Cybersicherheitsmarkt aus, gestützt durch Rechenzentrendichte, Fintech-Cluster und die Nähe zu Regulierungsbehörden. Die frühe 5G-Verfügbarkeit ermöglicht latenzarme Edge-Dienste und zwingt Telekommunikationsunternehmen, verteilte Kern- und MEC-Knoten durch KI-gestützte Anomalieerkennung zu sichern. Risikokapitalgestützte Start-ups siedeln sich in diesen Zentren an, um Zugang zu Talenten, Finanzierung und Beschleunigerprogrammen zu erhalten.

Das Niger-Delta bildet einen spezialisierten Teilmarkt, der in der OT-Sicherheit für ölproduzierende Anlagen verankert ist. Eigentumsübergänge infolge von Veräußerungen durch globale Ölkonzerne haben Sichtbarkeitslücken in Steuerungssystemen hinterlassen; Betreiber priorisieren daher passives Netzwerkmonitoring und auf ICS-Protokolle zugeschnittene Bedrohungsinformations-Feeds. Lokale Inhaltsregeln fördern zudem die Beschaffung bei inländischen MSSPs, die mit regionalen militanten Bedrohungsprofilen vertraut sind.

Sekundärstädte wie Kano, Enugu und Ibadan hinken bei der Einführung aufgrund begrenzter Breitbandversorgung, instabiler Stromversorgung und mangelnder Cybersicherheitslehrpläne hinterher. Der Plan der Nationalen Behörde für Informationstechnologieentwicklung, in allen sechs geopolitischen Zonen Forschungszentren zu eröffnen, zielt darauf ab, diese digitale Kluft zu verringern und lokale Innovationspipelines sowie die Personalentwicklung zu fördern. Im Prognosezeitraum sollen verbesserte Glasfasernetze und solarbetriebene Mikro-Rechenzentren die grundlegende Bereitschaft erhöhen und die geografische Streuung des Nigeria-Cybersicherheitsmarktes schrittweise verbreitern.

Wettbewerbslandschaft

Das Anbieter-Ökosystem vereint multinationale Konzerne und agile lokale Spezialisten. Microsoft Azure Sentinel, Cisco SecureX und IBM QRadar dominieren Unternehmens-SIEM-Ausschreibungen und nutzen globale Bedrohungsinformationen und große Partnernetzwerke. Dennoch hinterlassen Lokalisierungslücken bei regulatorischen Vorlagen und der NIN/BVN-Integration Spielraum für Digital Encode und CyberSOC Africa, deren Berater Compliance-Dokumentation erstellen, die auf NDPA und branchenspezifische Richtlinien abgestimmt ist.

Strategische Allianzen nehmen zu: Fortinet kooperiert mit lokalen Telekommunikationsunternehmen, um SASE in SD-WAN-Angebote für KMU zu bündeln, während AWS mit Ausbildungsakademien zusammenarbeitet, um Cloud-Sicherheitsarchitekten zu zertifizieren und Talentengpässe zu mildern. Dienstleister wechseln zu ergebnisbasierter Preisgestaltung und garantieren Kennzahlen zur mittleren Erkennungszeit, anstatt Stunden-Tagessätze zu verkaufen.

Die Wettbewerbsintensität erreicht ihren Höhepunkt im Bereich Zahlungssicherheit, wo Start-ups KI-gestützte Verhaltensanalysen zu Abonnementgebühren anbieten, die für Neo-Banken und Mobile-Money-Betreiber geeignet sind. Hohes Abwanderungsrisiko veranlasst sowohl globale als auch inländische Anbieter, in Customer-Success-Teams, regionale SOC-Erweiterungen und Co-Innovationslabore zu investieren, die Bedrohungs-Feeds spezifisch für lokale Dialekt-Phishing-Köder produzieren.

Führende Unternehmen im Nigeria-Cybersicherheitsmarkt

IBM Corp.

Microsoft Corp.

Cisco Systems Inc.

Check Point Software Tech. Ltd.

Palo Alto Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Seamfix sicherte sich 4,5 Millionen USD von Alitheia IDF, um digitale Identitätsdienste in ganz Afrika auszubauen und Nigerias Anwendungssicherheits- und Identitätsverwaltungslandschaft zu stärken.

- März 2024: Youverify erhielt 2,5 Millionen USD, um Plattformen zur Bekämpfung von Geldwäsche für nigerianische Banken und Fintechs zu stärken.

- Mai 2024: Die Zentralbank führte eine Cybersicherheitsabgabe von 0,5 % auf elektronische Überweisungen ein, die GSM-Betreiber, Internetdienstanbieter, Banken, Versicherer und die nigerianische Börse umfasst, um nationale Cyberabwehrprogramme zu finanzieren.

- Dezember 2024: Die nigerianische Datenschutzbehörde intensivierte Maßnahmen gegen Identitätsdiebstahl, als die NIN-Ausstellung 115 Millionen erreichte, was verstärkte Schutzmaßnahmen für nationale Identitätsdatenbanken unterstreicht.

Berichtsumfang des Nigeria-Cybersicherheitsmarktes

Der Umfang des nigerianischen Cybersicherheitsmarktes umfasst Umsätze aus Lösungen und Dienstleistungen, die branchenübergreifend von Endnutzern eingesetzt werden. Die Analyse stützt sich auf eine Kombination aus Sekundärforschung und Primärquellen und bietet einen umfassenden Überblick über den Markt. Sie beleuchtet auch die wichtigsten Treiber und Hemmnisse, die die Wachstumsdynamik prägen.

Der Nigeria-Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und weitere Lösungstypen] und Dienstleistungen [professionelle Dienste und verwaltete Dienste]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzer-Vertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und weitere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienste |

| Verwaltete Dienste |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugangsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Nigeria-Cybersicherheitsmarktes bis 2031?

Die Größe des Nigeria-Cybersicherheitsmarktes soll bis 2031 414,92 Millionen USD erreichen und mit einer CAGR von 10,32 % wachsen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-basierte Sicherheit führt mit einer CAGR von 20,40 % und spiegelt eine starke Akzeptanz im öffentlichen und privaten Sektor wider.

Warum ist das Gesundheitswesen die am schnellsten wachsende Vertikale?

Die rasche Digitalisierung von Patientenakten und eine strengere Datenschutzaufsicht treiben das Gesundheitswesen zu einer CAGR von 21,90 %, der höchsten unter allen Endnutzerbranchen.

Wie beeinflussen bargeldlose Wirtschaftspolitiken die Cybersicherheitsausgaben?

Die obligatorische BVN/NIN-Verknüpfung und steigende Betrugsverluste zwingen Banken, Zahlungssicherheitsarchitekturen zu verbessern, was der Markt-CAGR rund 2,1 Prozentpunkte hinzufügt.

Seite zuletzt aktualisiert am: