Afrika-Cybersicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

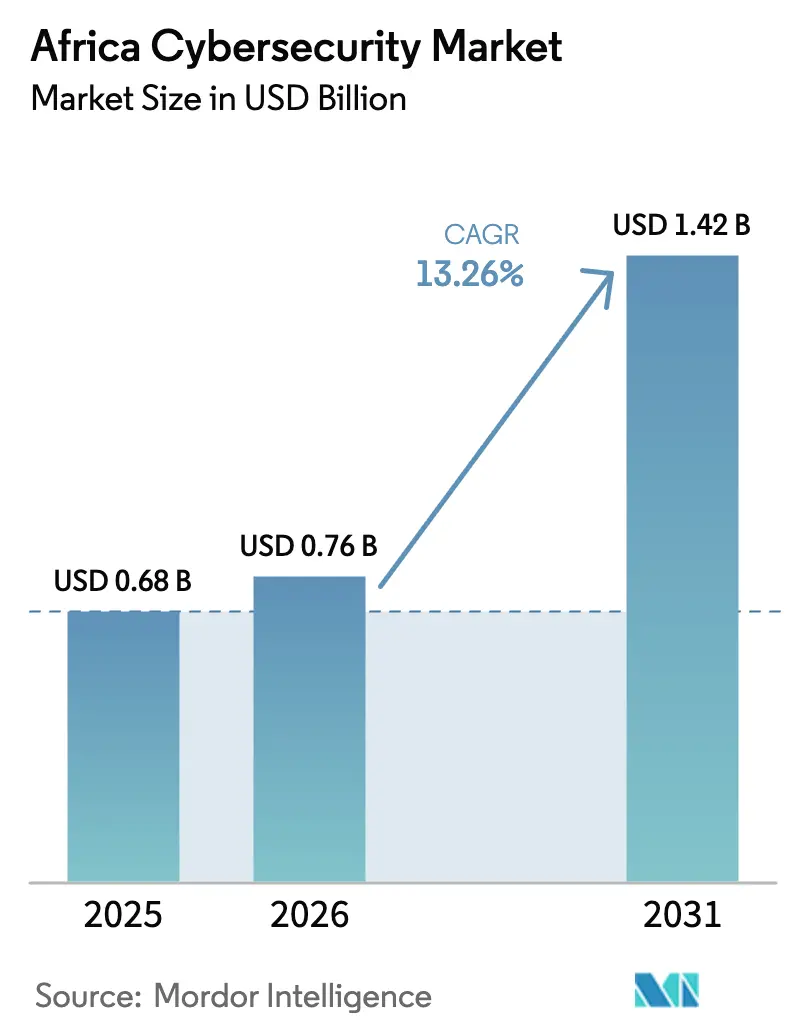

| Marktgröße im Basisjahr (2025) | 0.68 Milliarden US-Dollar |

| Marktgröße (2026) | 0.76 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-Cybersicherheitsmarkt Analyse von Mordor Intelligence

Die Größe des Afrika-Cybersicherheitsmarktes wird voraussichtlich von USD 0,68 Milliarden im Jahr 2025 und USD 0,76 Milliarden im Jahr 2026 auf USD 1,42 Milliarden bis 2031 anwachsen und dabei eine CAGR von 13,26 % zwischen 2026 und 2031 verzeichnen. Die konsequente Digitalisierung des alltäglichen Handels, die Einführung von Hyperscaler-Rechenzentrumsregionen und verbindliche Datenschutzgesetze sind die primären Kräfte, die den Kapitalfluss in den Afrika-Cybersicherheitsmarkt aufrechterhalten. Unternehmen modernisieren ihre Abwehrmaßnahmen, um mit 45 Milliarden Mobile-Money-Transaktionen pro Jahr Schritt zu halten, während Regierungen die Beschaffungsvorschriften verschärfen, die nun ISO-konforme Prüfpfade verlangen. Die Anbieteraktivität nimmt zu, da globale Akteure mit regionalen Systemintegratoren zusammenarbeiten, um die Komplexität der Beschaffung zu bewältigen, und lokale Anbieter verwalteter Sicherheitsdienste ihr Regulierungswissen nutzen, um Verträge im öffentlichen Sektor zu gewinnen. Gleichzeitig treiben inkonsistente Einfuhrzölle und chronische Strominstabilität die Betriebskosten in die Höhe, was Käufer dazu veranlasst, elastische, cloudbasierte Kontrollen zu bevorzugen, wann immer die Konnektivität es erlaubt.

Wichtigste Erkenntnisse des Berichts

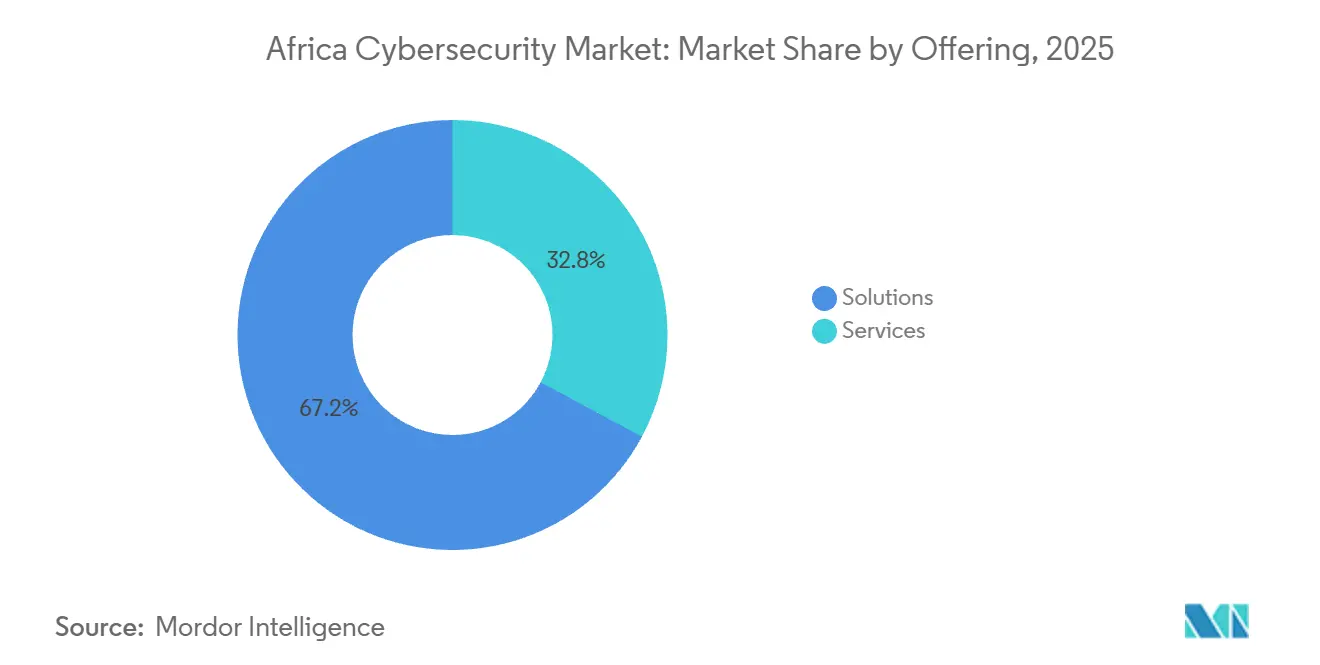

- Nach Angebot führten Lösungen mit einem Marktanteil von 67,16 % am Afrika-Cybersicherheitsmarkt im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,54 % wachsen werden.

- Nach Bereitstellungsmodus entfielen On-Premise-Implementierungen auf 55,49 % des Afrika-Cybersicherheitsmarktes im Jahr 2025, doch cloudbasierte Sicherheit wird voraussichtlich die schnellste CAGR von 14,63 % bis 2031 verzeichnen.

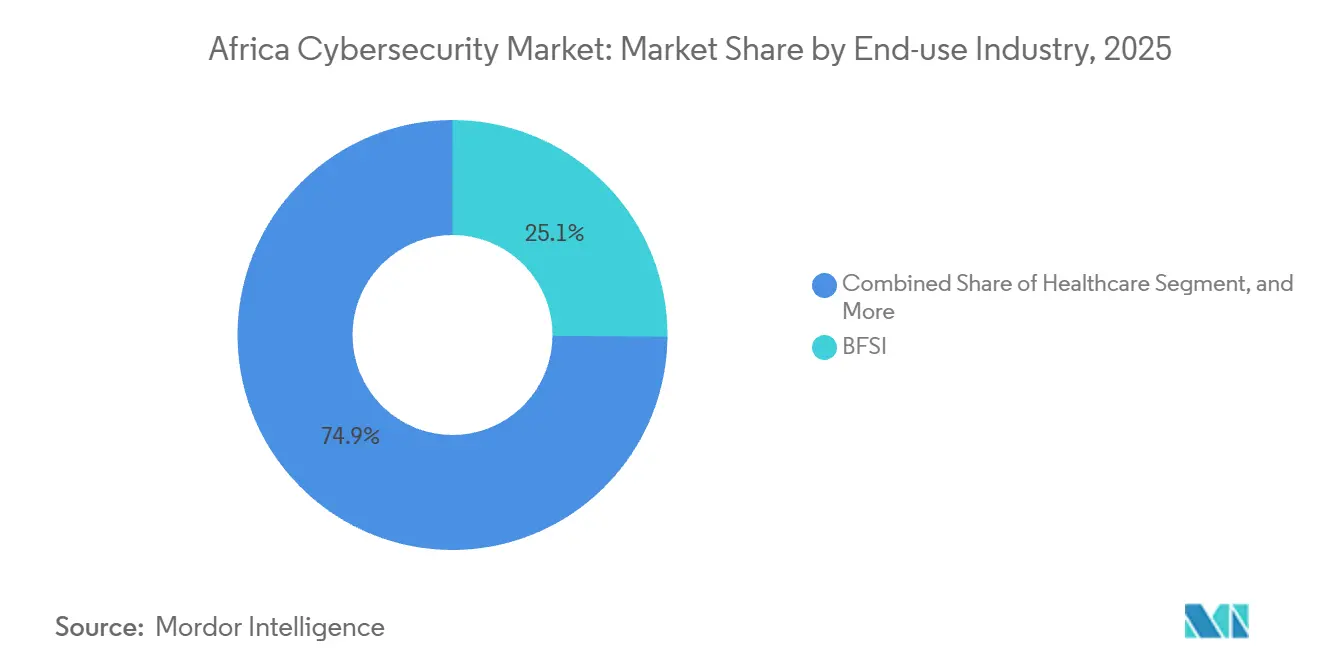

- Nach Endnutzerbranche entfiel das BFSI-Segment auf 25,13 % des Afrika-Cybersicherheitsmarktes im Jahr 2025; das Gesundheitswesen soll bis 2031 mit einer CAGR von 15,13 % wachsen.

- Nach Unternehmensgröße dominierten Großunternehmen mit einem Marktanteil von 70,69 % im Jahr 2025, während KMU bis 2031 die höchste CAGR von 14,87 % erzielen sollen.

- Nach Land entfiel auf Südafrika ein Anteil von 42,44 % im Jahr 2025, während Nigeria über den Prognosehorizont die schnellste CAGR von 14,46 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Afrika-Cybersicherheitsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Mobile-Money-Plattformen in Subsahara-Afrika | +2.5% | Subsahara-Afrika, mit Schwerpunkt in Kenia, Nigeria, Ghana, Tansania | Kurzfristig (≤ 2 Jahre) |

| Ausweitung nationaler Datenschutzvorschriften | +2.0% | Südafrika, Nigeria, Ägypten, Kenia; Ausstrahlungseffekte auf ECOWAS- und SADC-Blöcke | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Rechenzentrumseinführungen als Treiber cloudnativer Sicherheit | +2.2% | Südafrika, Kenia, Nigeria; indirekte Auswirkungen auf das übrige Afrika | Mittelfristig (2–4 Jahre) |

| OT-Cybersicherheitsbedarf in der Öl- und Gasindustrie am Golf von Guinea | +1.8% | Nigeria, Angola, Äquatorialguinea, Offshore-Felder in Ghana | Langfristig (≥ 4 Jahre) |

| AfCFTA-PAPSS-Einführung schafft grenzüberschreitende Sicherheitsanforderungen | +1.5% | Panafrika, mit frühem Zugkraft in Westafrika und SADC-Korridoren | Langfristig (≥ 4 Jahre) |

| Durch generative KI ermöglichter Finanzbetrug beschleunigt Ausgaben für Abwehrmaßnahmen | +2.3% | Global, mit akuten Auswirkungen in den Fintech-Zentren Nigeria, Kenia und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Mobile-Money-Plattformen in Subsahara-Afrika

Der Mobile-Money-Verkehr überstieg im Jahr 2025 45 Milliarden Transaktionen, und Kenias M-Pesa allein verarbeitete täglich mehr als 25 Millionen Ereignisse, wodurch die Angriffsfläche über traditionelle Perimeter-Abwehrmaßnahmen hinaus erweitert wurde.[1]Vodafone Group Plc, „Jahresbericht 2025”, vodafone.com Betreiber investieren nun in verhaltensbasierte Biometrie und Echtzeit-Anomalieerkennung; MTN erhöhte die Budgets für Betrugsprävention im Jahr 2025 in 19 Märkten um 32 % gegenüber dem Vorjahr. Ein- und Auszahlungsagenten in ländlichen Gebieten teilen Geräte, denen es oft an zeitnahen Patches mangelt, was die Endpunkthygiene zu einem dringenden Problem macht. Regulatorische Maßnahmen verstärken die Dringlichkeit: Die nigerianische Zentralbank schreibt seit Januar 2025 eine Multi-Faktor-Authentifizierung für Wallet-Transaktionen über NGN 10.000 (USD 6,50) vor.[2]Zentralbank von Nigeria, „Richtlinien zur Multi-Faktor-Authentifizierung für Mobile Money”, cbn.gov.ng Interoperabilitätszentren wie Ghanas Sofortzahlungsschalter verbinden mehrere Banken und Mobile-Money-Betreiber und drängen Verschlüsselung und Tokenisierung in Abrechnungsschichten, um Man-in-the-Middle-Angriffe zu blockieren.

Ausweitung nationaler Datenschutzvorschriften

Die Durchsetzung von Südafrikas POPIA intensivierte sich nach einer im Jahr 2024 verhängten Geldstrafe von ZAR 10 Millionen (USD 0,55 Millionen), was Unternehmen dazu veranlasste, Tools zur Verhinderung von Datenverlust und zur Prüfpfadverfolgung zu installieren. Nigerias Datenschutzgesetz sieht Bußgelder von bis zu 2 % des Umsatzes vor und spiegelt den extraterritorialen Geltungsbereich der DSGVO wider, was multinationale Unternehmen dazu zwingt, Residenzkontrollen im gesamten Afrika-Cybersicherheitsmarkt zu standardisieren.[3]Nigerianische Datenschutzkommission, „Richtlinien zur Umsetzung des Gesetzes”, ndpc.gov.ng Ägyptens Datenschutzgesetz von 2024 verlangt die lokale Speicherung von Bürgerdaten und eine ausdrückliche Einwilligung für die biometrische Nutzung, was den Verkauf von On-Premise-Verschlüsselung beschleunigt. Kenia verkürzte die Fristen für die Meldung von Datenschutzverletzungen auf 72 Stunden, was den Einsatz automatisierter Incident-Response-Lösungen ankurbelt. Auf dem gesamten Kontinent ist die ISO-27001-Zertifizierung zur Voraussetzung für öffentliche Aufträge geworden, wobei 92 % der Führungskräfte in der PwC-Umfrage 2025 für Ostafrika die Regulierung als wichtigsten Budgettreiber nannten.

Hyperscaler-Rechenzentrumseinführungen als Treiber cloudnativer Sicherheit

Microsoft verpflichtete sich zu USD 1 Milliarde für Azure-Regionen in Kenia, Google erweiterte die Einrichtungen in Johannesburg, und AWS meldete im Jahr 2025 einen Anstieg des Verbrauchs von Sicherheitsdiensten um 58 %, was die Designprioritäten kollektiv in Richtung cloudnativer Kontrollen lenkte. Identitätsföderation, Secrets-Management und Lösungen für kontinuierliches Posture-Management sind nun grundlegende Anforderungen, da das Modell der geteilten Verantwortung die Anwendungssicherheit klar beim Kunden platziert. Deloitte stellte fest, dass 67 % der afrikanischen Cloud-Nutzer im Vorjahr mindestens eine konfigurationsbedingte Exposition erlitten. Reduzierte Latenz durch regionale Rechenkapazitäten ermöglicht es Banken, Betrug in Mikrosekunden zu bewerten und dabei internationale Leitungskosten zu sparen, was die Nachfrage nach cloudbasierten Abwehrmaßnahmen weiter ankurbelt.

OT-Cybersicherheitsbedarf in der Öl- und Gasindustrie am Golf von Guinea

Offshore-Produktionsplattformen in Nigeria, Angola und Äquatorialguinea sind auf speicherprogrammierbare Steuerungen angewiesen, die nie für feindliche Netzwerke konzipiert wurden, aber nun für die vorausschauende Wartung mit unternehmenseigenen IT-Infrastrukturen verbunden sind. Ransomware-Angriffe, die Supervisory-Control-and-Data-Acquisition-Konsolen sperren, können die Produktion im Wert von Millionen von Barrel stoppen, was Betreiber dazu veranlasst, Intrusion-Detection-Sensoren zu beschaffen, die für Salzsprühumgebungen gehärtet sind. Die regulatorische Aufmerksamkeit wächst, nachdem ein Aufklärungsvorfall im Jahr 2025 an einer nigerianischen Umspannstation parlamentarische Anhörungen zur Energiesicherheit ausgelöst hat. Anbieter mit tiefgreifender Expertise in industriellen Steuerungssystemen, die im Afrika-Cybersicherheitsmarkt noch immer rar sind, können Verträge gewinnen, da vorgelagerte Unternehmen ihre Abwehrmaßnahmen über mehrjährige Zyklen erneuern. Wachsende LNG-Exportprojekte erhöhen die Dringlichkeit, da Schifffahrtsversicherer zunehmend den Nachweis von OT-Sicherheit verlangen, bevor sie Ladungen versichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gravierender Mangel an zertifizierten Cybersicherheitsfachkräften | -2.8% | Panafrika, mit akuten Lücken in frankophonen Westafrika und Ostafrika | Langfristig (≥ 4 Jahre) |

| Fragmentierte staatliche Beschaffung und lange Verkaufszyklen | -1.9% | Nigeria, Kenia, Ägypten; Ausschreibungen des öffentlichen Sektors in ECOWAS und SADC | Mittelfristig (2–4 Jahre) |

| Strominstabilität auf der letzten Meile im Telekommunikationsbereich behindert den 24/7-SOC-Betrieb | -1.2% | Nigeria, Ghana, Tansania, Mosambik; ländliche und stadtnahe Gebiete | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente Einfuhrzölle auf Sicherheitsgeräte erhöhen die Investitionskosten | -1.0% | ECOWAS-, SADC-, EAC-Zollunionen; fragmentierte Zolltarifpläne | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gravierender Mangel an zertifizierten Cybersicherheitsfachkräften

Nur 20.000–30.000 zertifizierte Fachkräfte bedienen mehr als 1,4 Milliarden Bürger, ein Verhältnis, das einem Zehntel des nordamerikanischen Benchmarks entspricht. Abwanderung vertieft die Lücke, da 40 % der kenianischen Absolventen innerhalb von drei Jahren ins Ausland ziehen, wo die Gehälter bis zu sechsmal höher sind. Anbieterakademien von Cisco, Fortinet und Huawei helfen, doch die Bestehensquoten bei Zertifizierungen bleiben unter 35 %, da praktische Labore und lokalisierte Lernmaterialien rar sind. Der Mangel treibt die Preise für verwaltete Dienste um 20–30 % über die asiatisch-pazifischen Raten und verlängert die mittlere Verweildauer für fortgeschrittene Bedrohungen auf über 90 Tage gegenüber einer globalen Norm von 21 Tagen. Ohne einen konzertierten Vorstoß zur Skalierung von Hochschulprogrammen wird das Talentdefizit das Wachstumspotenzial des Afrika-Cybersicherheitsmarktes weiterhin dämpfen.

Fragmentierte staatliche Beschaffung und lange Verkaufszyklen

Öffentliche Ausschreibungen dauern von der Anfrage bis zur Unterzeichnung 18–36 Monate, was kleinere Integratoren davon abhält, Angebotsteams einzusetzen. Nigerias IT-Behörde, der nationale Sicherheitsberater und die Fachministerien pflegen jeweils separate technische Spezifikationen, was Anbieter durch mehrere Genehmigungswege zwingt. Unterjährige Budgetkürzungen, wie Kenias 22-prozentige Kürzung seines nationalen Cyberzentrums im Haushaltsjahr 2025–2026, frieren die Beschaffung auf halbem Weg ein und untergraben das Vertrauen der Anbieter. Korruptionsbedenken stufen 38 von 54 afrikanischen Staaten unter dem globalen Median ein, was bei multinationalen Bietern langwierige Compliance-Prüfungen auslöst. Verlängerte Kreditlaufzeiten von bis zu 180 Tagen belasten den Cashflow regionaler Partner, schränken die Beteiligung ein und verzögern den Einsatz dringend benötigter Abwehrmaßnahmen für kritische Infrastrukturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen steigen, da knappe Fachkräfte das Outsourcing vorantreiben

Lösungen sicherten sich im Jahr 2025 einen Marktanteil von 67,16 % am Afrika-Cybersicherheitsmarkt, was die Präferenz für den Besitz von Firewalls, Endpunkt-Lizenzen und Verschlüsselungstools unterstreicht. Dienstleistungen werden jedoch voraussichtlich mit einer Wachstumskurve von 14,54 % übertreffen, da der Mangel an internen Fachkräften Unternehmen dazu zwingt, externe Spezialisten einzustellen. Verwaltete Sicherheitsoperationszentren, die 24/7-Überwachung, Bedrohungssuche und Incident-Response liefern, sind die Spitzenreiter, wobei globale Integratoren wie Dimension Data und Liquid Intelligent Technologies mehrjährige Verträge gewinnen. Professionelle Dienstleistungen, die Penetrationstests und Compliance-Audits abdecken, erfreuen sich einer stetigen Nachfrage, da Datenschutzbehörden höhere Strafen verhängen. Integrierte Risikomanagement-Plattformen, die Schwachstellen-Scanning, Patch-Orchestrierung und regulatorisches Reporting in einem einzigen Dashboard bündeln, gewinnen bei Banken an Beliebtheit, die ISO 27001, PCI-DSS und Branchenvorschriften jonglieren, und treiben den Afrika-Cybersicherheitsmarkt in Richtung einheitlicher Architekturen.

Ausgabenmuster zeigen auch Dynamik bei Anwendungssicherheits-Tools, da Fintech-Start-ups DevSecOps-Pipelines institutionalisieren. Eine Umfrage aus dem Jahr 2025 verzeichnete einen Sprung von 24 Prozentpunkten auf 52 % bei Fintechs, die Code-Scans in kontinuierliche Integrations-Workflows einbetten. Netzwerk- und Endpunktsicherheit beanspruchen zusammen immer noch mehr als die Hälfte des Lösungsumsatzes, was anhaltende Bring-your-own-device- und Hybrid-Arbeitsmodelle widerspiegelt. Datensicherheits-Suiten bleiben für Sektoren, die sensible Informationen verarbeiten, unverzichtbar, insbesondere da Telemedizin-Plattformen Konsultationen verschlüsseln, um grenzüberschreitende Datenschutzanforderungen zu erfüllen. Der Schwenk von Investitionsausgaben zu Betriebsausgaben setzt sich fort, da cloudbasierte Abonnementpakete die Budgetplanung vereinfachen und Dienstleistungen als strukturellen Wachstumsmotor für den Afrika-Cybersicherheitsmarkt festigen.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich trotz Konnektivitätslücken

On-Premise-Implementierungen hielten im Jahr 2025 einen Anteil von 55,49 % an der Größe des Afrika-Cybersicherheitsmarktes, da Datenschutzauflagen und Legacy-Investitionen weiterhin bedeutend sind. Doch Cloud-Sicherheit wird voraussichtlich mit einer CAGR von 14,63 % steigen, dank lokaler Azure-, AWS- und Google-Zonen, die die Latenz für Sicherheitstelemetrie um bis zu 60 % reduzieren. Banken führen nun Betrugserkennungsalgorithmen in der Region aus, um kostspielige internationale Backhaul-Kosten zu vermeiden, während Einzelhändler E-Mail-Sicherheit und Web-Filterung auf SaaS-Plattformen auslagern, die Signaturen automatisch aktualisieren. Hybride Arrangements dominieren die Übergangsjahre, wobei Organisationen On-Premise-Appliances für das Kernbankgeschäft beibehalten, während sie Commodity-Workloads in die Cloud migrieren.

Konnektivitätsbeschränkungen dämpfen die Begeisterung in Sekundärstädten noch immer, wo die Glasfaserdurchdringung um 15 % zurückbleibt und die 4G-Abdeckung uneinheitlich ist. Telekommunikationsunternehmen schließen die Lücke; MTN führte 2024 5G in Johannesburg und Kapstadt ein, und Safaricom aktivierte Nairobi im Jahr 2025, was es Zweigstellen ermöglicht, Protokolle an Cloud-SIEMs zu streamen, ohne Verbindungen zu überlasten. Regulatorische Überlegungen bleiben bestehen; Ägyptens Datenschutzgesetz und Nigerias Gesetz bevorzugen die inländische Speicherung, erlauben aber die Cloud-Nutzung, wenn Verschlüsselungsschlüssel unter der Kontrolle des Unternehmens bleiben. Anbieter locken Kunden mit Abonnementpreisen, die bis zu 40 % unter den Dreijahres-Gesamtbetriebskosten für On-Premise-Hardware liegen, und stellen sicher, dass die Cloud weiterhin Marktanteile im Afrika-Cybersicherheitsmarkt gewinnen wird.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum unter Telemedizin-Verschlüsselungsvorschriften an

BFSI lieferte im Jahr 2025 25,13 % der Größe des Afrika-Cybersicherheitsmarktes, da Banken sich gegen Credential-Stuffing und SIM-Swap-Betrug wappneten. Das Gesundheitswesen ist jedoch auf dem Weg, bis 2031 die höchste CAGR von 15,13 % zu erzielen, nachdem die Weltgesundheitsorganisation 2024 zur grenzüberschreitenden Verschlüsselung von Patientendaten aufgerufen hat. Telemedizin-Plattformen, die sich während der Pandemie verbreiteten, rüsten nun Zero-Trust-Zugriffskontrollen und Endpunkt-Erkennungsagenten auf medizinischen Geräten nach. Ransomware-Vorfälle in Krankenhäusern im Jahr 2025 intensivierten den Fokus auf Vorstandsebene und trieben die Beschaffung unveränderlicher Backups und Privileged-Access-Management an. Telekommunikationsbetreiber stehen unterdessen vor doppelten Verpflichtungen: ihre eigenen Netzwerke zu sichern und verwaltete Sicherheitsdienste an Unternehmenskunden weiterzuverkaufen, was die Möglichkeiten für Multi-Tenant-SOC-Plattformen erweitert.

Die industrielle Fertigung investiert stark in OT-Abwehrmaßnahmen zum Schutz speicherprogrammierbarer Steuerungen in Automobil- und Zementwerken. Deloitte listete die OT/IT-Konvergenz 2025 unter den drei größten Risiken für nigerianische Fabriken auf. Einzelhandelsketten wie Shoprite und Woolworths stellten im Jahr 2025 mehr als ZAR 100 Millionen (USD 5,5 Millionen) bereit, um Point-of-Sale-Terminals zu verschlüsseln, was den compliance-getriebenen Schwung verdeutlicht. Energieversorger tragen zur Nachfrage bei, da Netzbetreiber Umspannstationen nach Aufklärungsversuchen, die systemische Lücken aufgedeckt haben, härten. Insgesamt stellen diese Dynamiken eine breit angelegte Expansion sicher, wobei jede Branche zum Afrika-Cybersicherheitsmarkt beiträgt.

Nach Endnutzer-Unternehmensgröße: KMU schließen die Schutzlücke mit SaaS-Paketen

Großunternehmen generierten im Jahr 2025 einen Marktanteil von 70,69 %, was ihre komplexen Infrastrukturen und regulatorischen Belastungen widerspiegelt. Doch KMU werden bis 2031 eine CAGR von 14,87 % erzielen, da Cloud-Pakete fortschrittliche Abwehrmaßnahmen zur Massenware machen. Eine Umfrage der Internationalen Finanz-Corporation ergab, dass 34 % der digital aktiven Kleinunternehmen im Jahr 2025 einen Cyber-Vorfall erlebten, was zu einem mittleren Umsatzverlust von 8 % führte. Lösungen wie Microsoft 365 Business Premium, zum Preis von USD 22 pro Nutzer, kombinieren E-Mail-, Endpunkt- und Identitätsschutz und senken die Adoptionshürden. Ciscos nutzungsbasierte Umbrella-Firewall folgt saisonalen Cashflows und spricht Händler an, deren Umsätze in der Ernte- oder Ferienzeit ihren Höhepunkt erreichen.

Staatliche digitale Identität treibt die Compliance voran; Kenias Huduma-Namba- und Nigerias NIMC-Einschreibung drängen Millionen von Händlern in formale Steuersysteme, die nun grundlegende Sicherheit vorschreiben. KMU priorisieren schnelle Erfolge wie Multi-Faktor-Authentifizierung, automatisiertes Patching und Phishing-Simulationen gegenüber teuren SIEM-Implementierungen. Anbieter, die leichtgewichtige Sicherheit in Buchhaltungs-, Point-of-Sale- oder Inventarsoftware zu monatlichen Preisen unter USD 50 einbetten, können latente Nachfrage erschließen und die Kundenbasis des Afrika-Cybersicherheitsmarktes erweitern.

Geografische Analyse

Südafrika erfasste im Jahr 2025 einen Marktanteil von 42,44 %, dank der POPIA-Durchsetzung, der finanziellen Konzentration in Johannesburg und früher Hyperscaler-Regionen. Unternehmen betreiben bereits Firewalls der nächsten Generation und SIEMs und erproben nun Zero-Trust-Architekturen, doch anhaltende Stromausfälle lenken weiterhin Budget in Generatorredundanz um. Nigeria hingegen wird voraussichtlich mit einer CAGR von 14,46 % wachsen, da das Datenschutzgesetz von 2024 spürbare Bußgelder nach sich zieht und Lagosser Fintechs jährlich USD 150 Milliarden an Zahlungen verarbeiten, die ausgeklügelten Betrug anziehen. Ägyptens USD 150 Millionen umfassende Cybersicherheitsstrategie treibt Ausschreibungen im öffentlichen Sektor an, die CERT-EG-Dienste mit obligatorischer ISO-27001-Zertifizierung bündeln.

Nigeria dient als westlicher Wachstumspol, wobei Lagosser Fintechs und staatlich geförderte Systeme für digitale Identität aggressive Sicherheitsstandards setzen. Die Datenschutzkommission verhängte 2025 ihre erste große Geldstrafe und bestätigte damit ihre regulatorische Durchsetzungskraft, und Banken reagierten mit einer Verdreifachung der Budgets für Identitäts- und Zugriffsmanagement sowie Verhaltensanalyse-Engines. Öl- und Gaskonzerne mit Hauptsitz in Abuja modernisieren OT-Abwehrmaßnahmen und steigern die Nachfrage nach Deep-Packet-Inspection-Tools, die für industrielle Protokolle zertifiziert sind.

Der Schwung Ostafrikas dreht sich um Kenia, wo Microsofts USD 1 Milliarde umfassender Rechenzentrumsbau und Safaricoms 5G-Netz die Latenz reduzieren und Türen für SIEM als Dienstleistung auch in stadtnahen Zweigstellen öffnen. Ruanda und Tansania folgen und nutzen regionale Glasfaser-Backbones, um KMU mit cloudbasierten Kontrollen zu verbinden. Nordafrikanische Märkte, angeführt von Ägypten und Marokko, betonen souveräne Cloud- und On-Premise-Verschlüsselungsgeräte, was die strengen Residenzklauseln in neu erlassenen Datenschutzgesetzen widerspiegelt. Insgesamt stellen diese Dynamiken sicher, dass jede Teilregion wesentlich zur Expansion des Afrika-Cybersicherheitsmarktes beiträgt.

Wettbewerbslandschaft

Der Afrika-Cybersicherheitsmarkt ist mäßig fragmentiert, mit Akteuren wie Cisco, Fortinet, Palo Alto Networks, Check Point, IBM und anderen, was reichlich Spielraum für regionale Spezialisten und SaaS-Disruptoren lässt. Kanalpartnerschaften dominieren die Markteinführungsmodelle, wobei über 120 afrikanische Wiederverkäufer Ciscos Portfolio führen und 3.500 Ingenieure im Jahr 2025 neu zertifiziert wurden. BCX und Silensec nutzen lokale Sprachkenntnisse und regulatorisches Fachwissen, um Regierungsaufträge zu gewinnen, die multinationale Unternehmen als mühsam empfinden. Weiße Flecken umfassen OT-Sicherheit für Plattformen am Golf von Guinea und generative KI-gestützte Betrugserkennung, die auf Mobile-Money-Flüsse kalibriert ist – Bereiche, in denen etablierte westliche Produkte, die auf Kartenzahlungsdaten trainiert wurden, mit hohen Falsch-Positiv-Raten versagen.

Darktrace und CrowdStrike gewinnen an Bekanntheit mit autonomer Reaktion und cloudnativer Bereitstellung, die den Qualifikationsbedarf reduzieren, obwohl Premium-Preise die Durchdringung unterhalb von Tier-1-Unternehmen begrenzen. Huawei behauptet seine Stärke in frankophonen Westafrika und Ägypten durch gebündelte Netzwerk- und Sicherheitsangebote trotz geopolitischer Bedenken in anglophonen Zentren. Anbieter betten Funktionen der künstlichen Intelligenz – automatisierte Playbooks, prädiktives Patching und SOC-Schnittstellen in natürlicher Sprache – ein, um den Talentmangel auszugleichen, der den Afrika-Cybersicherheitsmarkt einschränkt. ISO-27001-Zertifizierung sowie die Ausrichtung an der Cyber-Konvention der Afrikanischen Union sind nun Mindestanforderungen für jeden Bieter, der souveräne oder kritische Infrastrukturverträge anstrebt.

Liquid Intelligent Technologies und Dimension Data erweitern weiterhin ihre SOC-Präsenz und reduzieren die Latenz auf unter 100 ms für Kunden in Binnenlandmärkten wie Sambia und Uganda. Fusionen bleiben bescheiden, doch Fortinets Integration mit BCX im Dezember 2025 zur Bereitstellung von Secure-Access-Service-Edge-Paketen signalisiert einen breiteren Schwenk hin zu konvergierten Netzwerk- und Sicherheits-Stacks. Globale Anbieter lokalisieren Produktoberflächen zunehmend in Suaheli, Hausa und Französisch, um die Einführung bei Frontline-Analysten zu beschleunigen – ein Differenzierungsmerkmal bei Wettbewerbsangeboten. Zertifizierungshürden steigen, da Ägypten und Kenia nun ISO-27001-Konformität und den Nachweis lokaler Datenresidenz verlangen, bevor öffentliche Aufträge vergeben werden, was Anbieter begünstigt, die Cloud-Präsenzpunkte auf dem Kontinent betreiben. Preisdruck hält an, da inkonsistente Einfuhrzölle bis zu 15 % auf Hardware aufschlagen, was Käufer dazu veranlasst, Abonnementrabatte auszuhandeln, die den Cashflow glätten. Insgesamt halten diese Verschiebungen den Wettbewerb intensiv und die Innovation kontinuierlich, doch die Fragmentierung bleibt bestehen, da kein einzelner Anbieter mehr als 12 % des Afrika-Cybersicherheitsmarktes kontrolliert.

Marktführer der Afrika-Cybersicherheitsbranche

Dell Technologies Inc.

Fortinet, Inc.

Cisco Systems Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Microsoft begann mit dem Bau seiner USD 1 Milliarde umfassenden Azure-Region in Kenia und verknüpfte den Bau mit Programmen zur Ausbildung von 10.000 lokalen Sicherheitsfachkräften über drei Jahre.

- Januar 2026: Liquid Intelligent Technologies sicherte sich eine Kreditlinie der Internationalen Finanz-Corporation in Höhe von USD 180 Millionen mit dem Ziel, SOC als Dienstleistung in 13 Ländern auszubauen.

- Dezember 2025: Fortinet und BCX lancierten ein integriertes Secure-Access-Service-Edge-Paket, das bis Ende 2026 auf 500 südafrikanische Unternehmen abzielt.

- November 2025: Ägyptens Telekommunikationsregulator vergab einen USD 45 Millionen umfassenden Auftrag für eine Überwachungsplattform an ein Cisco-Huawei-Konsortium zur Integration von Bedrohungsinformationen mit CERT-EG.

Berichtsumfang des Afrika-Cybersicherheitsmarktes

Cybersicherheitslösungen helfen Organisationen dabei, Cyberbedrohungen zu überwachen, zu melden und zu bekämpfen, um die Vertraulichkeit von Daten zu wahren. Die Einführung von Cybersicherheitslösungen wird voraussichtlich im Einklang mit der steigenden Internetdurchdringung in Entwicklungs- und Industrieländern wachsen. Der Bedarf an Cybersicherheit hat zugenommen, da jedes System in der heutigen Welt mit dem Internet verbunden ist, was Daten für Cyberkriminelle zugänglicher macht.

Der Afrika-Cybersicherheitsmarkt-Bericht ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Bereitstellungsmodus (On-Premise und Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung sowie weitere Endnutzerbranchen), Endnutzer-Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Land (Südafrika, Ägypten, Nigeria, übriges Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premise |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Südafrika |

| Ägypten |

| Nigeria |

| Übriges Afrika |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Weitere Endnutzerbranchen | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Land | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden Afrikas Ausgaben für Cybersicherheit bis 2031 sein?

Die Größe des Afrika-Cybersicherheitsmarktes wird voraussichtlich bis 2031 USD 1,42 Milliarden erreichen und ab 2026 mit einer CAGR von 13,26 % wachsen.

Welches Segment wächst in der Region am schnellsten?

Cloudbasierte Sicherheit zeigt die höchste Dynamik mit einer prognostizierten CAGR von 14,63 %, da Unternehmen Workloads in neue regionale Rechenzentren migrieren.

Warum beschleunigt sich die Gesundheitssicherheit in Afrika?

Die Leitlinien der Weltgesundheitsorganisation, die eine Verschlüsselung für grenzüberschreitende Patientendatenaustausche vorschreiben, veranlassen Krankenhäuser und Telemedizin-Anbieter, ihre Cybersicherheitsbudgets zu erhöhen.

Was hemmt eine breitere Sicherheitseinführung?

Ein gravierender Mangel an zertifizierten Fachkräften und langwierige staatliche Beschaffungszyklen verlangsamen die Implementierung in kritischen Infrastrukturen.

Welche Länder setzen das regulatorische Tempo?

Nigeria, Südafrika, Ägypten und Kenia führen mit Datenschutzgesetzen, die hohe Bußgelder verhängen und enge Fristen für die Meldung von Datenschutzverletzungen durchsetzen.

Investieren KMU endlich in Schutzmaßnahmen?

Ja, nutzungsbasierte Pakete von Cloud-Anbietern und Telekommunikationsunternehmen ermöglichen es kleinen Unternehmen, Multi-Faktor-Authentifizierung, Endpunktsicherheit und grundlegende Überwachung zu erschwinglichen Preisen einzusetzen.

Seite zuletzt aktualisiert am: