Marktgröße und Marktanteil für Mikro-Mobile-Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.25 Milliarden US-Dollar |

| Marktgröße (2031) | 26.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikro-Mobile-Rechenzentren von Mordor Intelligence

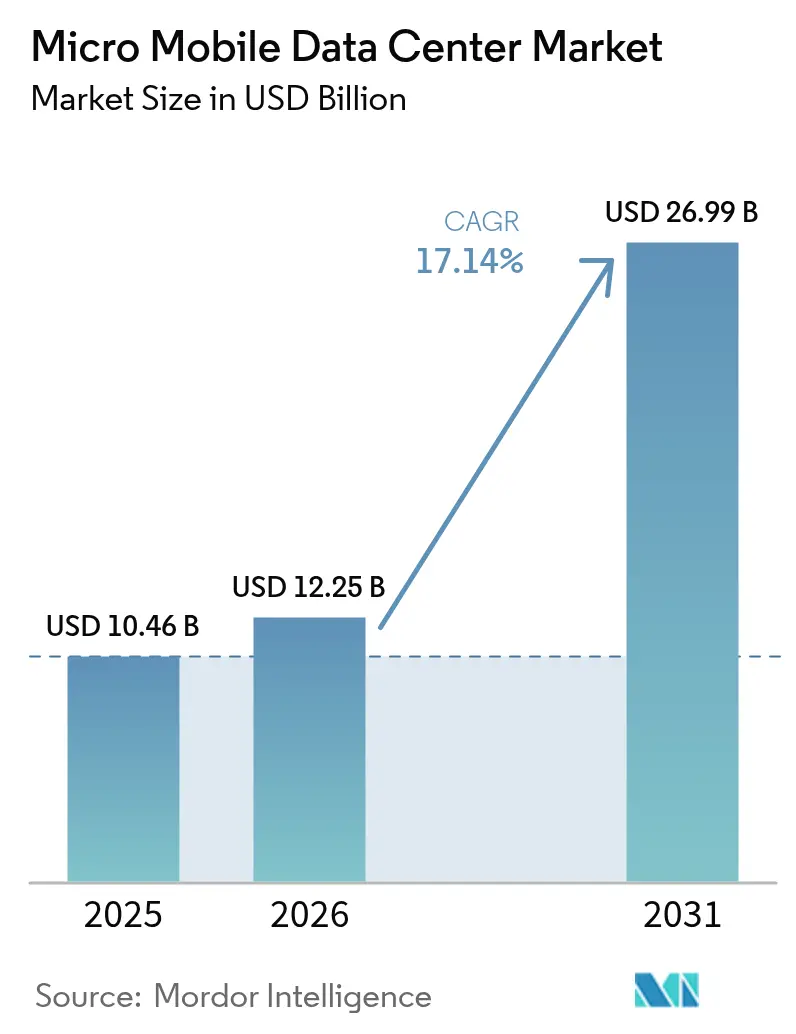

Die Marktgröße für Mikro-Mobile-Rechenzentren wird im Jahr 2026 auf USD 12,25 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 10,46 Milliarden, mit Projektionen für 2031, die USD 26,99 Milliarden zeigen, und wächst mit einer CAGR von 17,14 % über den Zeitraum 2026–2031. Der Großteil dieses Schwungs geht auf Unternehmen zurück, die Rechenressourcen näher an die Datenerzeugungspunkte verlagern, um Latenz zu vermeiden, Echtzeit-Analyseanforderungen zu erfüllen und Backhaul-Kosten zu senken. Schnelle 5G-Rollouts, steigendes IoT-Datenaufkommen und wachsende Resilienzanforderungen nach aufsehenerregenden Hyperscaler-Ausfällen verstärken die Nachfrage, während modulare Designs und Edge-as-a-Service-Angebote die Bereitstellungszeiten verkürzen und den anfänglichen Kapitalbedarf reduzieren. Nordamerika behält seine Führungsposition dank Hyperscaler-Investitionen und einer fortschrittlichen Telekommunikationsinfrastruktur, während der asiatisch-pazifische Raum am schnellsten wächst, da Regierungen Smart-City-Programme und Ziele der digitalen Wirtschaft unterstützen. Anbieter reagieren mit vorintegrierten, fernverwalteten Systemen, die den Lebenszyklusbetrieb vereinfachen und ressourcenbeschränkte KMU stark ansprechen, die bereits die Mehrheit der Installationen generieren.

Wichtigste Erkenntnisse des Berichts

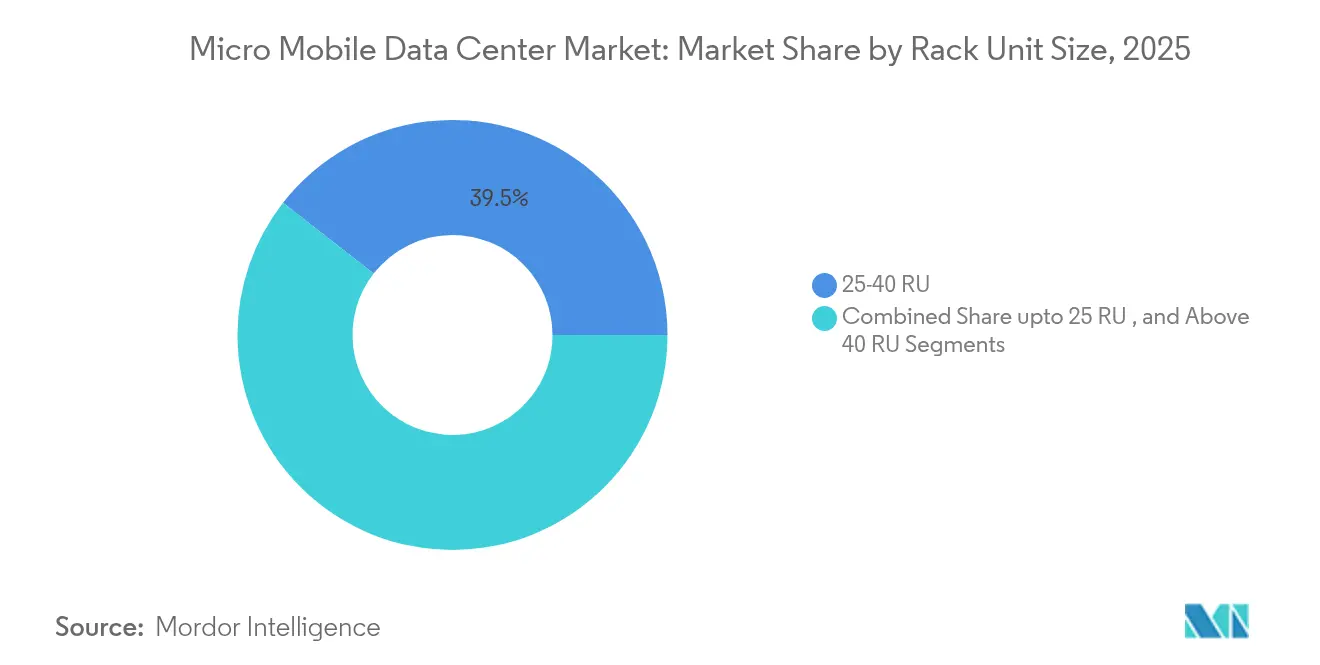

- Nach Rack-Einheitsgröße erfasste die Kategorie 25–40 RU im Jahr 2025 einen Marktanteil von 39,45 % am Markt für Mikro-Mobile-Rechenzentren und ist auf dem Weg zu einer CAGR von 18,6 % bis 2031.

- Nach Formfaktor führten Rack-montierte Pods mit einem Umsatzanteil von 50,55 % im Jahr 2025; containerisierte Module werden voraussichtlich die stärkste CAGR von 19,4 % verzeichnen.

- Nach Anwendung entfielen Edge-Computing-Knoten im Jahr 2025 auf 42,15 % der Marktgröße für Mikro-Mobile-Rechenzentren, während Hochdichtenetzwerke im Zeitraum 2026–2031 mit einer CAGR von 17,9 % wachsen werden.

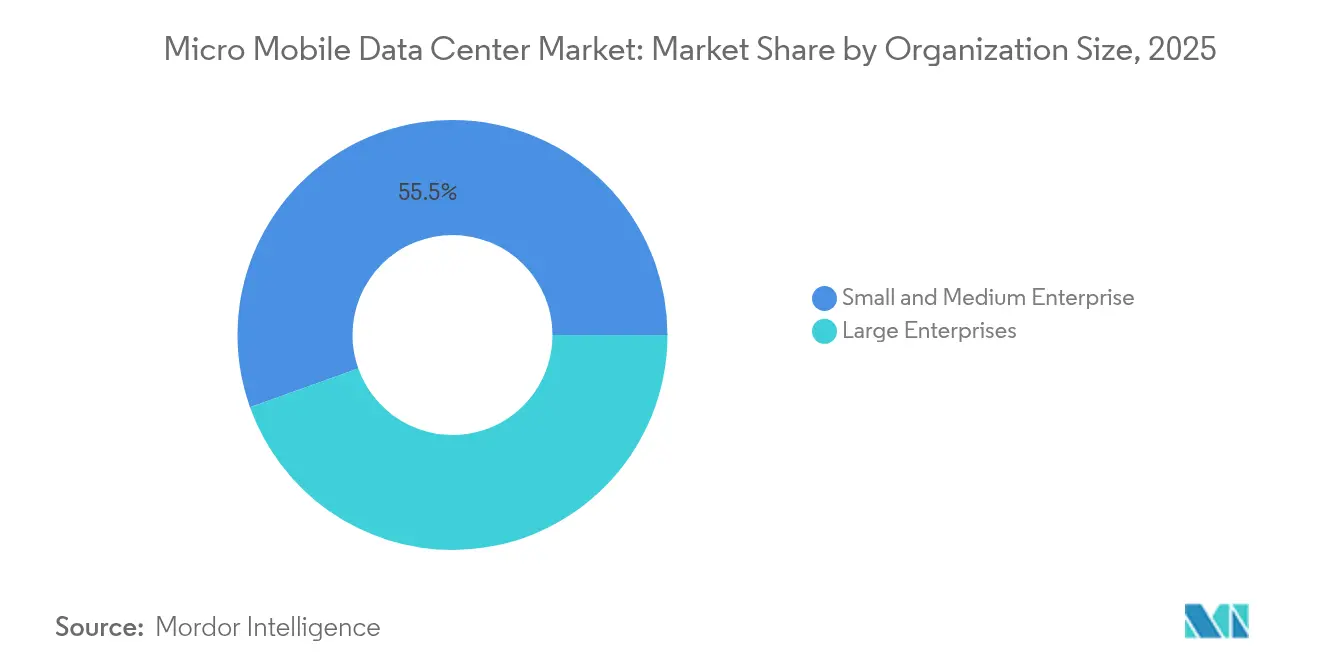

- Nach Unternehmensgröße hielten KMU im Jahr 2025 einen Anteil von 55,45 % an der Marktgröße für Mikro-Mobile-Rechenzentren und expandieren bis 2031 mit einer CAGR von 21,2 %.

- Nach Endnutzerbranche erfasste IT und Telekommunikation im Jahr 2025 31,75 % des Marktes für Mikro-Mobile-Rechenzentren; Gesundheitswesen und Biowissenschaften werden die schnellste CAGR von 18,85 % verzeichnen.

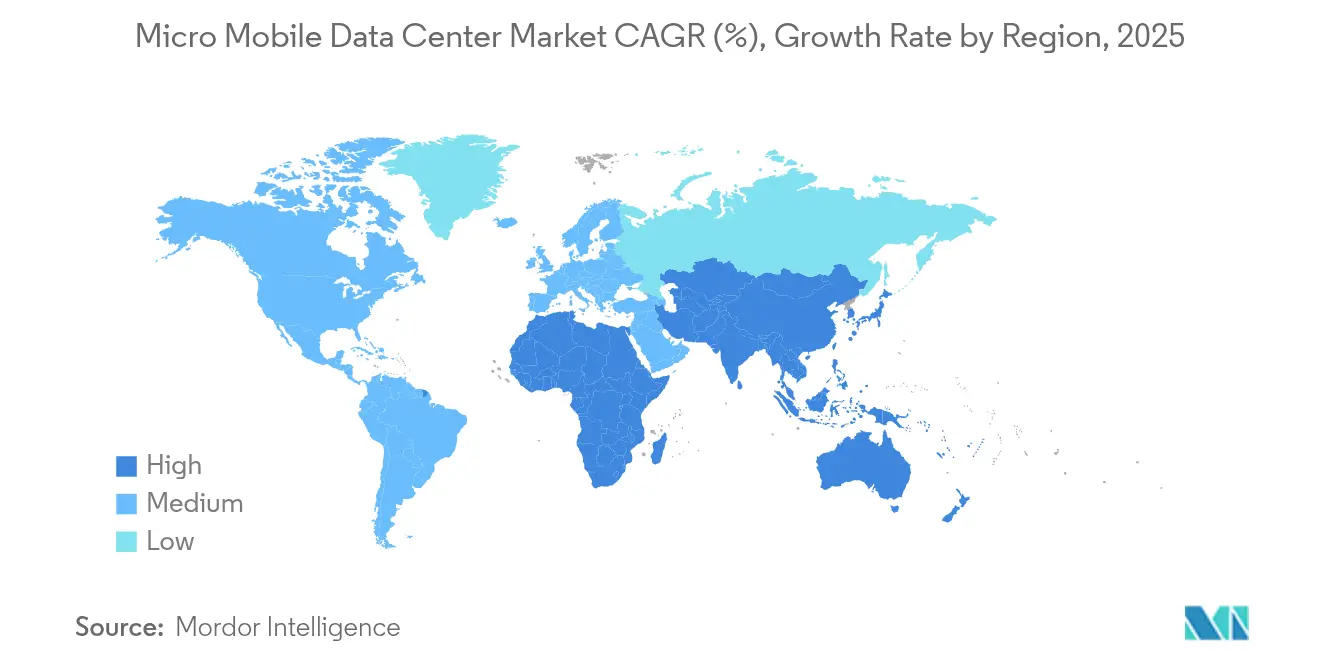

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 34,65 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 18,1 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mikro-Mobile-Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Edge-Computing-Schub durch 5G-Rollouts | +3.5% | Global, mit Schwerpunkt in Nordamerika, Ostasien und Westeuropa | Mittelfristig (2–4 Jahre) |

| Exponentielles IoT-Datenaufkommen an Endpunkten | +2.8% | Global, mit Schwerpunkt auf Industriezentren im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Digitalisierung des Einzelhandels im Omni-Channel-Bereich | +2.3% | Nordamerika, Europa, entwickelte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Erhöhter Bedarf an Resilienz nach Hyperscaler-Ausfällen | +1.9% | Global, mit Schwerpunkt auf Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Militärische Nachfrage nach robusten netzunabhängigen Rechenkapazitäten | +1.5% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| ESG-gesteuertes Mikronetz-Pairing für erneuerbare Energien | +1.2% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Edge-Computing-Schub durch 5G-Rollouts

Fünfte-Generation-Netzwerke erhöhen den Durchsatz auf 10 Gbps und senken die Latenz unter 1 ms, was eine zentralisierte Verarbeitung für immersive Realitäten, autonome Mobilität und industrielle Automatisierung unpraktisch macht. Netzbetreiber platzieren daher Knoten des Marktes für Mikro-Mobile-Rechenzentren an Zellstandort-Edges, um Netzwerkfunktionsvirtualisierung und Multi-Access-Edge-Computing-Stacks zu hosten. Echtzeit-Videoanalysen, AR-Einzelhandels-Anproberäume und kooperative Fahrzeugführung werden nun lokal ausgeführt, was Transportkosten senkt und deterministische Leistung gewährleistet. Die Ausgaben für Edge-Infrastruktur stiegen 2024 um 15,4 % auf USD 232 Milliarden, angeführt von Telekommunikationsbetreibern, die die 5G-Kapazität monetarisieren wollen.[1] Mathew Schwartz, „2024 war das Durchbruchsjahr für Edge Computing”, bankinfosecurity.com

Exponentielles IoT-Datenaufkommen an Endpunkten

Milliarden von intelligenten Sensoren in Fabriken, Krankenhäusern und auf Stadtstraßen erzeugen Ströme von Telemetriedaten, die nicht alle über das WAN übertragen werden können. Kompakte, robuste Gehäuse, die neben Fertigungslinien oder in intelligenten Lichtmasten installiert werden, ermöglichen es Algorithmen, Rohdaten zu inferieren, zu filtern und zu komprimieren, bevor sie optional mit der Cloud synchronisiert werden. Die lokalisierte Verarbeitung erfüllt auch Datensouveränitäts- und Datenschutzvorschriften in regulierten Branchen. FS.com stellt fest, dass Edge-Mikro-Standorte die Sicherheit verbessern, indem sie sensible Nutzlasten lokal aufbewahren, bis Richtlinien-Checkpoints erfüllt sind.[2]FS Technology, „Wie baut man ein hochleistungsfähiges Edge-Rechenzentrum?” FS.com

Schnelle Digitalisierung des Einzelhandels im Omni-Channel-Bereich

Einzelhändler setzen Mikro-Knoten auf Filialebene ein, um Bestände zu synchronisieren, Computer-Vision-Kassenvorgänge zu steuern und digitale Beschilderung in Echtzeit zu personalisieren. Die Kombination aus 5G, Wi-Fi 7 und KI-Inferenz am Regal ermöglicht reibungslose „Online-kaufen-im-Geschäft-abholen”-Abläufe und immersive Aktionen im Gang. Cambridge Management Consulting stellt fest, dass Bereitstellungen im Hinterbereich es Handelsketten ermöglichen, Cloud-Dienste ohne hohen Kapitalaufwand zu nutzen und gleichzeitig latenzempfindliche Interaktionen unter 20 ms zu halten.[3]Cambridge Management Consulting, „Zukunft des Einzelhandels: Wie Edge Computing dazu beitragen wird, ein 24/7-erweitertes Einzelhandelserlebnis zu schaffen”, cambridgemc.com

Erhöhter Bedarf an Resilienz nach Hyperscaler-Ausfällen

Aufeinanderfolgende Hyperscaler-Störungen im Jahr 2024 veranlassten große Unternehmen, ihre Rechenkapazitäten zu diversifizieren. Edge-Installationen verankern nun Multi-Cloud-Strategien und absorbieren sofort Transaktionslasten, wenn primäre Regionen ausfallen. Tripp Lite berichtet von steigender Nachfrage nach vorkonfektionierten Mikro-Gehäusen, die den Standort in drei Tagen erreichen und in Notfallwiederherstellungspläne integriert werden können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Edge-qualifizierten Anlagenbetrieb | -1.8% | Global, mit akuten Auswirkungen in schnell wachsenden Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Vorschriften für modulare Rechenzentren | -1.2% | Regionale Unterschiede in Nordamerika, EU und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des thermischen Durchgehens von Lithium-Ionen-Akkus | -0.9% | Global, mit strengeren Auswirkungen in dicht besiedelten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für Kupfer und seltene Erden | -0.7% | Global, mit ausgeprägten Auswirkungen auf Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Edge-qualifizierten Anlagenbetrieb

Der Betrieb von Hunderten verteilter Gehäuse erfordert Personal, das IT-, Elektro- und Maschinenbaudisziplinen beherrscht. Schneider Electrics offene Lernmaterialien haben mehr als 1 Million Lernende eingeschrieben, um den prognostizierten Bedarf von 2,3 Millionen Rechenzentrumsmitarbeitern bis 2025 zu decken. Dennoch hinkt die Rekrutierung hinterher, was Rollouts in Schwellenmärkten verlangsamt.

Bedenken hinsichtlich des thermischen Durchgehens von Lithium-Ionen-Akkus

Ein Brand im Mai 2025 in Hillsboro, Oregon, legte Reaktionslücken offen, wenn dicht gepackte Zellen sich entzünden. Regulierungsbehörden erarbeiten neue Belüftungs-, Gaserkennung- und Trennungsvorschriften, die Genehmigungszyklen verlängern, insbesondere in städtischen Kernen. Von Honeywell beworbene Frühwarn-Ausgasungssensoren gewinnen an Bedeutung, um Vorfälle vor einem Kaskadenversagen einzudämmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Einheitsgröße: 25–40 RU dominiert Unternehmensbereitstellungen

Die Kategorie 25–40 RU entfiel auf 39,45 % des Marktes für Mikro-Mobile-Rechenzentren und wird voraussichtlich mit einer CAGR von 18,6 % wachsen. Unternehmen bevorzugen diesen Formfaktor, weil er Rechenleistung, Stromversorgung und Kühlung in einem Schrank bündelt, der kompakt genug für Filialstandorte und gleichzeitig geräumig genug für zukünftige Workload-Erweiterungen ist. Kompakte USV-Systeme mit integrierten Lithium-Ionen-Akkus von Delta steigern die Dichte und reduzieren den Platzbedarf.

Kleinere Gehäuse unter 25 RU eignen sich hervorragend für Bereiche, in denen Platz knapp ist, wie Autobahnmautstellen oder Offshore-Plattformen, haben jedoch oft Probleme mit der Luftzirkulation und begrenzter Reservekapazität. Konfigurationen über 40 RU dienen Aggregationsschichten oder Telekommunikations-Zentralbüros, die GPU-Cluster für KI-Inferenz benötigen. Anbieter erwarten hybride Designs, bei denen zwei 30-RU-Rahmen als Paar transportiert werden, um Resilienz und Skalierbarkeit im Markt für Mikro-Mobile-Rechenzentren auszubalancieren.

Nach Formfaktor: Rack-montierte Pods ermöglichen flexible Skalierung

Rack-montierte Pods entfielen auf 50,55 % des Umsatzes und werden ihre Führungsposition dank standardisierter Tiefe und Breite, die mit bestehender Serverinfrastruktur übereinstimmt, behalten. Kunden skalieren jeweils einen Pod, synchronisieren Ausgaben mit der Anwendungsnachfrage und reduzieren ungenutzte Kapazitäten. Supermicros Rack-Scale-Architektur ermöglicht es Betreibern sogar, NVMe-Speicher zu disaggregieren und Ressourcen spontan neu zu kombinieren, um die Auslastung zu optimieren.

Containerisierte Module liefern schnelle Massenkapazität für Veranstaltungsorte oder abgelegene Bergbaustandorte und kommen oft werksversiegelt mit Außenluft-Economizern an. Wandmontierte Knoten erfüllen die Anforderungen von Convenience-Store-Ketten und Schnellrestaurants, wo Bodenfläche knapp ist. Anbieter fügen nun Erschütterungssensoren, Staubfilter und Manipulationsschalter hinzu, um rauen Feldbedingungen standzuhalten und adressierbare Workloads im breiteren Markt für Mikro-Mobile-Rechenzentren zu erweitern.

Nach Anwendung: Edge-Computing-Knoten treiben das Marktwachstum an

Edge-Computing-Knoten erfassten 42,15 % der Nachfrage im Jahr 2025, entsprechend USD 4,4 Milliarden, und bilden die größte installierte Basis von Knoten im Markt für Mikro-Mobile-Rechenzentren. Sie hosten KI-gestützte Qualitätsprüfungen an Montagelinien, verteilen Analysen für Kameras der öffentlichen Sicherheit und verarbeiten LIDAR-Daten für autonome Shuttles. Das Hinzufügen von FPGA- und GPU-Beschleunigern verbessert die Inferenzlatenz, ohne Uplinks zu überlasten.

Hochdichte Netzwerkfunktionen werden die schnellste CAGR von 17,9 % verzeichnen. Telekommunikationsunternehmen virtualisieren Routing, Firewalls und Benutzerebenen-Funktionen in stahlwandigen Pods an Aggregationsstandorten und senken so die Investitionskosten im Vergleich zu kundenspezifischen Appliances. Remote-Büro-, Notfallwiederherstellungs- und Backup-Workloads bleiben unverzichtbar und geben Unternehmen granulare Kontrolle bei Konnektivitätsausfällen.

Nach Unternehmensgröße: KMU nutzen die Vorteile von Edge Computing

KMU dominierten im Jahr 2025 mit 55,45 % den Markt für Mikro-Mobile-Rechenzentren und skalieren bis 2031 mit einer CAGR von 21,2 %. Abonnementbasierte, vorkonfigurierte Racks ermöglichen es kleineren Unternehmen, hochverfügbare Rechenkapazitäten zu erhalten, ohne spezialisierte Einrichtungen zu bauen oder Vollzeit-Ingenieure einzustellen. Finanzierungspakete bündeln Hardware, Überwachung und Reparaturdienste unter monatlichen Betriebsbudgets. Zella DC beobachtet, dass lokale Kliniken, Anwaltskanzleien und Logistikdepots schlüsselfertige Pods einsetzen, um die Latenz zu senken und Datensouveränitätsrichtlinien zu erfüllen.

Großunternehmen setzen identische Blaupausen in Hunderten von Filialen ein, um Sicherheitsaudits, Firmware-Patches und Lebenszyklusaktualisierungen zu vereinfachen. Edge-as-a-Service-Modelle entsprechen auch ihrem Bedarf an verbrauchsbasierter Preisgestaltung beim Start temporärer Pop-up-Standorte oder saisonaler Veranstaltungen.

Nach Endnutzerbranche: Gesundheitswesen-Adoption beschleunigt sich

IT und Telekommunikation führten die Ausgaben im Jahr 2025 mit 31,75 % an, da Zellstandort-MEC und Content-Delivery-Caches kurze Latenzzeiten erfordern. Präzises Timing, gehärtete Gehäuse und Zero-Touch-Provisionierung sind kritische Designmerkmale. Edge-Knoten betreiben auch private 5G-Kerne, die industrielle Geräte orchestrieren.

Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 18,85 % bis 2031, da Bildrepositorien, Bettseite-Überwachung und robotergestützte Chirurgie auf Sub-Millisekunden-Reaktionen bestehen. Mikro-Knoten verarbeiten geschützte Gesundheitsinformationen lokal und halten sensible Scans auf dem Campus, um HIPAA und DSGVO einzuhalten. Einzelhandel, E-Commerce, Regierung und Verteidigung folgen, wobei jeder Robustheit, Verschlüsselung oder Umgebungskontrollen an Missionsanforderungen im Markt für Mikro-Mobile-Rechenzentren anpasst.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,65 % des Gesamtumsatzes dank dichter 5G-Rollouts, Hyperscaler-Investitionen in Edge-POPs und unterstützender Datensouveränitätsgesetze für Gesundheitswesen und Finanzen. Die Vereinigten Staaten dominieren, wobei Northern Virginia, Silicon Valley und Texas eine starke Nachfrage nach campusnahen Edge-Knoten generieren, die Megascale-Bauten ergänzen. Bundesinitiativen wie Mikroreaktor-Pilotprojekte unterstreichen das Engagement für netzunabhängige Energiestrategien für strategische Workloads.

Der asiatisch-pazifische Raum wird bis 2031 die höchste CAGR von 18,1 % verzeichnen, da China, Indien, Japan und Südkorea intelligente Fertigungs- und vernetzte Mobilitätsprogramme beschleunigen. Staatliche Zuschüsse und Spektrumzuteilungen ermutigen Telekommunikationsunternehmen und Cloud-Anbieter, proximale Rechenkapazitäten für Echtzeit-IoT-Analysen bereitzustellen. Vantages zweiter Cyberjaya-Campus und NTT DATAs Jakarta-Bau veranschaulichen eine regionale Verschiebung hin zu verteilten Modellen, die lokale Datenspeicherungsgesetze respektieren können.

Europa setzt seine stetige Expansion fort, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Strenge DSGVO-Regeln erfordern eine lokalisierte Verarbeitung, sodass Fabriken, Krankenhäuser und Fintechs in zonenspezifische Cluster investieren, anstatt Daten über Grenzen zu übertragen. Equinix' IBX-Netzwerk in Frankfurt, London und Paris verbindet regionale Hubs mit Cloud-Zugangspunkten und hostet gleichzeitig Edge-Workloads unter 5 ms. Die aufkommende Adoption im Nahen Osten, Afrika und Südamerika beginnt von kleineren Basen aus, wird jedoch durch Smart-City-Budgets und 5G-Korridorprojekte gestützt, was neues Terrain für Anbieter im Markt für Mikro-Mobile-Rechenzentren eröffnet.

Wettbewerbslandschaft

Der Markt für Mikro-Mobile-Rechenzentren ist mäßig konzentriert und umfasst Infrastrukturkonzerne, Telekommunikationsanbieter und Nischen-Edge-Spezialisten. Schneider Electric, Dell Technologies, Hewlett Packard Enterprise und Vertiv integrieren Mikro-Angebote in End-to-End-Portfolios, die Racks, Stromversorgung, Kühlung und Verwaltungssoftware umfassen. Huawei kombiniert Funkzugangs-Know-how mit integrierten Edge-Cloud-Stacks für Netzbetreiber. Reine Spezialisten wie Zella DC, EdgeConneX und HIRO Micro Data Centers differenzieren sich durch lokalisierte Kühlung, versiegelte Gehäuse oder Servicemodelle, die für unterversorgte Ballungsräume konzipiert sind.

Strategische Allianzen verbinden komplementäre Fähigkeiten. Supermicro arbeitet mit GPU-Anbietern zusammen, um KI-Inferenz-Kits vorab zu qualifizieren, während Microamp mit Thales und Druid Software zusammenarbeitet, um AES-256-Verschlüsselung in Millimeterwellen-Private-5G-Pakete zu integrieren, die auf Verteidigungskunden abzielen. Edge-as-a-Service ist nun in den Katalogen von Telekommunikationsbetreibern enthalten, was Hardware-Investitionskosten in verbrauchsbasierte Gebühren umwandelt und die KMU-Reichweite erweitert.

Innovationen konzentrieren sich auf Flüssigkeits- und Kältemittelkühlung, Lithium-Ionen-Sicherheitssysteme nach UL9540A-Zertifizierung und Zero-Touch-Orchestrierung, die Firmware und Sicherheits-Patches über Tausende von Mikro-Standorten ausrollt. Vertivs Umsatzsprung von 24 % im Jahresvergleich im ersten Quartal 2025 unterstreicht die steigende Nachfrage nach modularen Architekturen und fördert neue Fertigungskapazitäten in South Carolina. Anbieter bündeln zunehmend Analysen, die Komponentenausfälle vorhersagen, was Serviceeinsätze reduziert und die Einhaltung von Servicevereinbarungen im breiteren Markt für Mikro-Mobile-Rechenzentren verbessert.

Marktführer im Bereich Mikro-Mobile-Rechenzentren

Schneider Electric SE

Dell EMC Inc.

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise Development LP

Eaton Corporation PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Open Compute Project startete die Open Systems for AI-Initiative zur Entwicklung modularer Hochspannungs-Edge-Architekturen

- Februar 2025: Google Cloud überschritt 100 Millionen eingesetzte Lithium-Ionen-Zellen in seinen Rechenzentren und verschärfte gleichzeitig die UL9540A-Tests.

- Februar 2025: DIU wählte acht Mikroreaktor-Anbieter für 3–10-MW-Pilotprojekte zur Unterstützung vorgeschobener Basis-Datenhubs aus

- Mai 2025: Vertiv verzeichnete einen Umsatz von USD 2,036 Milliarden im ersten Quartal, ein Plus von 24 % im Jahresvergleich, und eröffnete ein neues Werk in South Carolina für modulare Systeme

- Mai 2025: NuScale Power trieb Gespräche über Kleinmodulreaktoren mit Hyperscalern voran, um saubere Energie für KI-Cluster bereitzustellen

- Mai 2025: Ein Lithium-Ionen-Brand in einer von X gemieteten Anlage in Hillsboro erhöhte die regulatorische Aufmerksamkeit für die Batteriesicherheit

Globaler Berichtsumfang des Marktes für Mikro-Mobile-Rechenzentren

Ein Mikro-Mobile-Rechenzentrum umfasst eine vollständige Rechenzentrumsinfrastruktur in einem einzigen Raum, einschließlich elektronischer Geräte, Patchfelder, Kabelmanagement, Erdung/Bonding, Stromversorgung sowie Kupfer- und Glasfaserverkabelung. Sie verfügen über integrierte Cloud-Konnektivität und bilden ein schlüsselfertiges Paket für den Edge. Trotz einer Vielzahl von Komponenten ist es so dimensioniert, dass es den Anforderungen einer Fertigungsumgebung gerecht wird und damit einen Wettbewerbsvorteil gegenüber seinem traditionellen Pendant erzielt.

Der Markt für Mikro-Mobile-Rechenzentren kann nach Typ (bis zu 25 RU, 25–40 RU, über 40 RU), nach Unternehmenstyp (kleine und mittlere Unternehmen (KMU), Großunternehmen), nach Endnutzerbranche (Einzelhandel und E-Commerce, Bildung, BFSI, IT und Telekommunikation, Gesundheitswesen, Regierung und Verteidigung, Energie und Versorgungsunternehmen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika) segmentiert werden. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Bis zu 25 RU |

| 25–40 RU |

| Über 40 RU |

| Containerisierte Module |

| Rack-montierte Pods |

| Wandmontierte Mikro-Edge-Knoten |

| Sofortiges / nachgerüstetes Rechenzentrum |

| Edge-Computing-Knoten |

| Hochdichtenetzwerke |

| Remote-Büro und Zweigstelle |

| Mobile und taktische Datenverarbeitung |

| Notfallwiederherstellung und Backup |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Energie und Versorgungsunternehmen |

| Fertigung und Industrie |

| Bildung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Singapur | ||

| Australien | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Rack-Einheitsgröße | Bis zu 25 RU | ||

| 25–40 RU | |||

| Über 40 RU | |||

| Nach Formfaktor | Containerisierte Module | ||

| Rack-montierte Pods | |||

| Wandmontierte Mikro-Edge-Knoten | |||

| Nach Anwendung | Sofortiges / nachgerüstetes Rechenzentrum | ||

| Edge-Computing-Knoten | |||

| Hochdichtenetzwerke | |||

| Remote-Büro und Zweigstelle | |||

| Mobile und taktische Datenverarbeitung | |||

| Notfallwiederherstellung und Backup | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und Verteidigung | |||

| Energie und Versorgungsunternehmen | |||

| Fertigung und Industrie | |||

| Bildung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Singapur | |||

| Australien | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt die schnelle Expansion des Marktes für Mikro-Mobile-Rechenzentren an?

Latenzarme 5G-Dienste, explodierendes IoT-Datenaufkommen und der Bedarf an resilienten, verteilten Rechenressourcen treiben eine CAGR von 17,14 % bis 2031 an.

Welche Rack-Größe ist für Edge-Bereitstellungen am beliebtesten?

Die Kategorie 25–40 RU entfällt auf 39,45 % des Umsatzes im Jahr 2025 und balanciert Dichte mit einem Formfaktor, der in Lagerräume von Einzelhändlern, Fabriken und Telekommunikationsstandorte passt.

Wie profitieren KMU von Mikro-Mobile-Rechenzentren?

KMU nutzen schlüsselfertige, abonnementbasierte Gehäuse, die den anfänglichen Kapitalbedarf senken, das Management vereinfachen und die lokale Verarbeitung sensibler Daten unterstützen, was zu einer CAGR von 21,2 % in diesem Segment führt.

Warum geben Lithium-Ionen-Akkus an Edge-Standorten Anlass zur Sorge?

Vorfälle mit thermischem Durchgehen, darunter ein Brand im Mai 2025 in Oregon, haben strengere Sicherheitsvorschriften und eine breitere Einführung von Ausgasungserkennung und fortschrittlicher Belüftung ausgelöst.

Warum geben Lithium-Ionen-Akkus an Edge-Standorten Anlass zur Sorge?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 18,1 % wachsen, da Regierungen Smart-City- und Industrie-4.0-Programme vorantreiben, die auf lokalisierte Verarbeitung angewiesen sind.

Wie konzentriert ist der Anbieterwettbewerb?

Der Markt erzielt einen Wert von 6 auf einer Skala von 1 bis 10; führende Infrastrukturanbieter kontrollieren knapp über 60 % des Umsatzes, während kleinere Spezialisten den Abstand schnell verringern.

Seite zuletzt aktualisiert am: