Größe und Marktanteil des Marktes für Rechenzentrumsnetzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

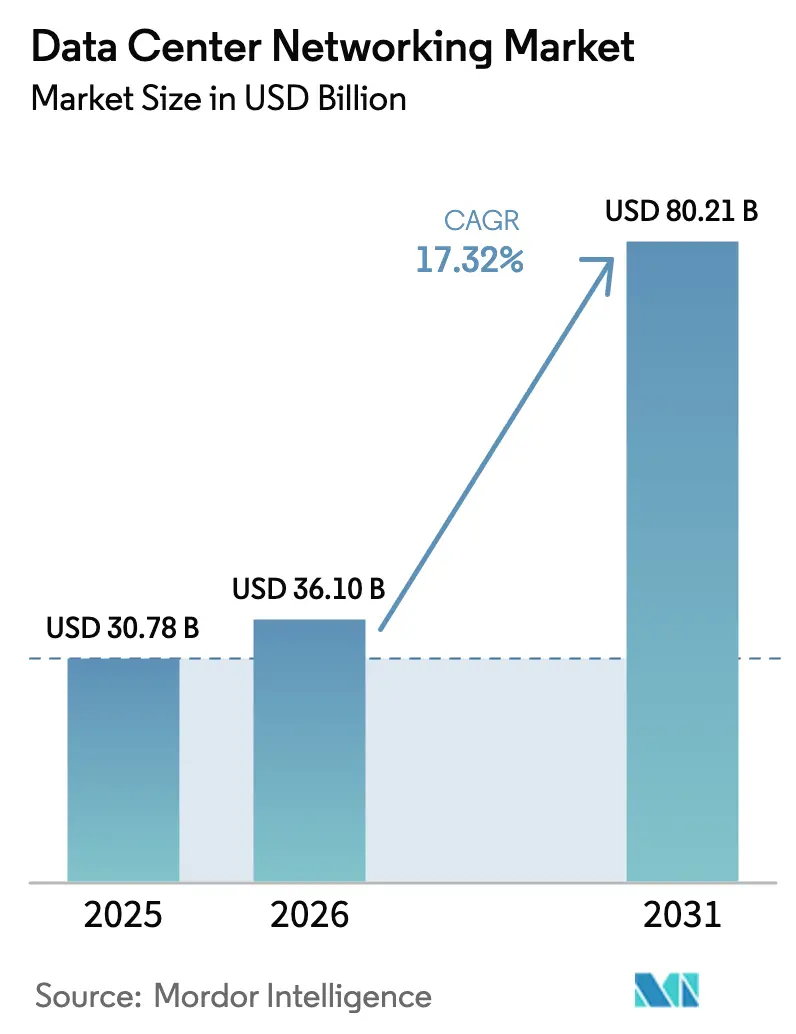

| Marktgröße (2026) | 36.1 Milliarden US-Dollar |

| Marktgröße (2031) | 80.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rechenzentrumsnetzwerke von Mordor Intelligence

Die Größe des globalen Marktes für Rechenzentrumsnetzwerke soll von USD 30,78 Milliarden im Jahr 2025 auf USD 36,1 Milliarden im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 17,32 % über den Zeitraum 2026–2031 USD 80,21 Milliarden erreichen. Der Markt für Rechenzentrumsnetzwerke expandiert, weil Unternehmen Drei-Schichten-Netzwerke in KI-optimierte Fabrics umgestalten, die den Ost-West-Stau reduzieren und die Modelltrainingszeiten verkürzen. Wachsende Hyperscale-Investitionen, eine rasche Preiserosion bei 400-GbE-Ports und staatlich geführte Initiativen zur digitalen Souveränität beschleunigen neue Bauprojekte sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften. Der Wettbewerb unter den Anbietern konzentriert sich nun auf verlustfreie Ethernet-Fähigkeiten, Merchant-Silicon-Roadmaps und Ökosystem-Partnerschaften, die den Einsatz von KI-Clustern vereinfachen. Einschränkungen der Leistungsdichte und Abhängigkeiten der Lieferkette von Switching-ASICs stellen die primären strukturellen Wachstumsrisiken dar.

Wichtigste Erkenntnisse des Berichts

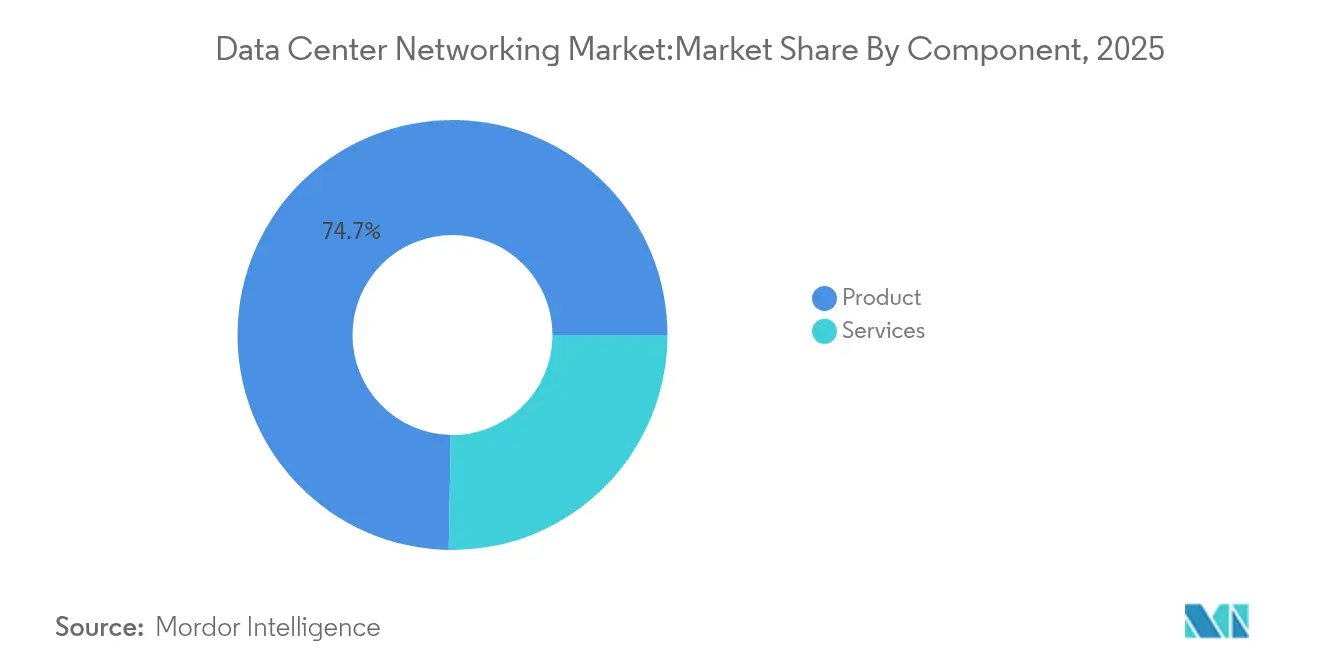

- Nach Komponente führten Produkte mit einem Marktanteil von 74,72 % am Markt für Rechenzentrumsnetzwerke im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 17,7 % expandieren.

- Nach Endbenutzer hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 35,75 % an der Marktgröße für Rechenzentrumsnetzwerke; Fertigung und Industrie wird bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen.

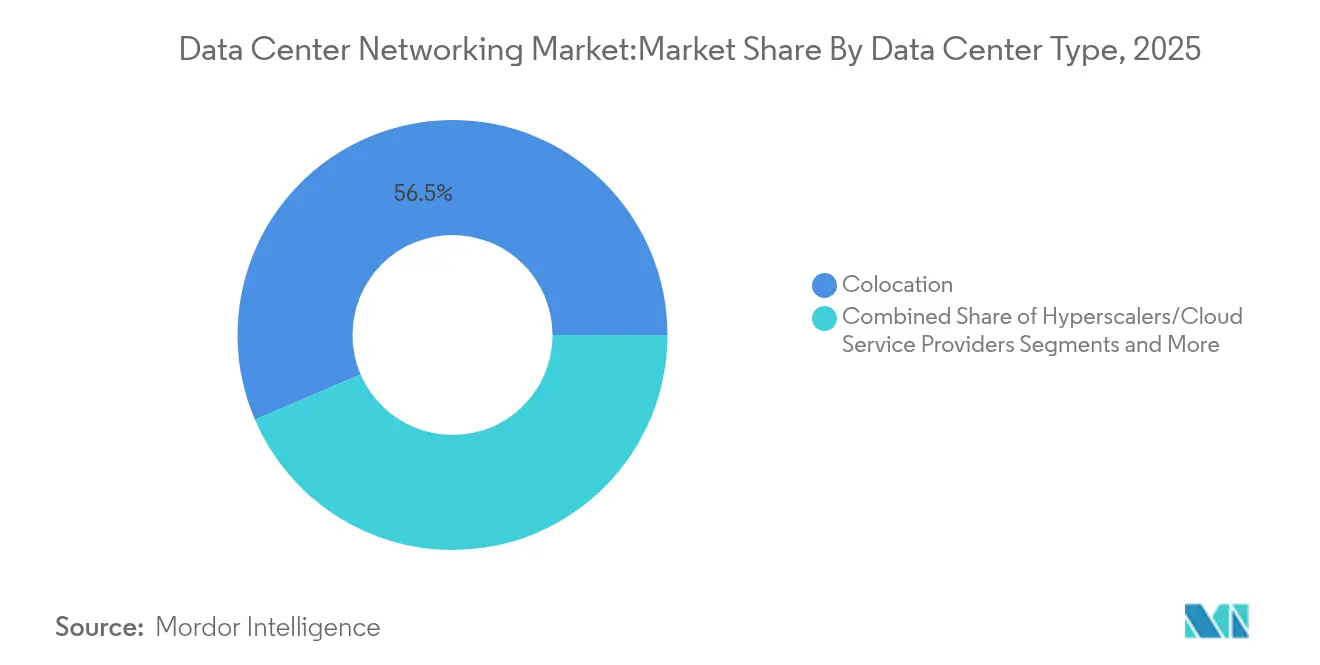

- Nach Rechenzentrumstyp entfiel auf Kollokation im Jahr 2025 ein Anteil von 56,45 % an der Marktgröße für Rechenzentrumsnetzwerke; Hyperscaler-/Cloud-Dienstleister-Einrichtungen werden bis 2031 mit einer CAGR von 19,05 % voranschreiten.

- Nach Bandbreite beherrschte die Klasse 50–100 GbE im Jahr 2025 einen Anteil von 38,15 % an der Marktgröße für Rechenzentrumsnetzwerke, während Ports oberhalb von 100 GbE zwischen 2026 und 2031 mit einer CAGR von 17,74 % zunehmen werden.

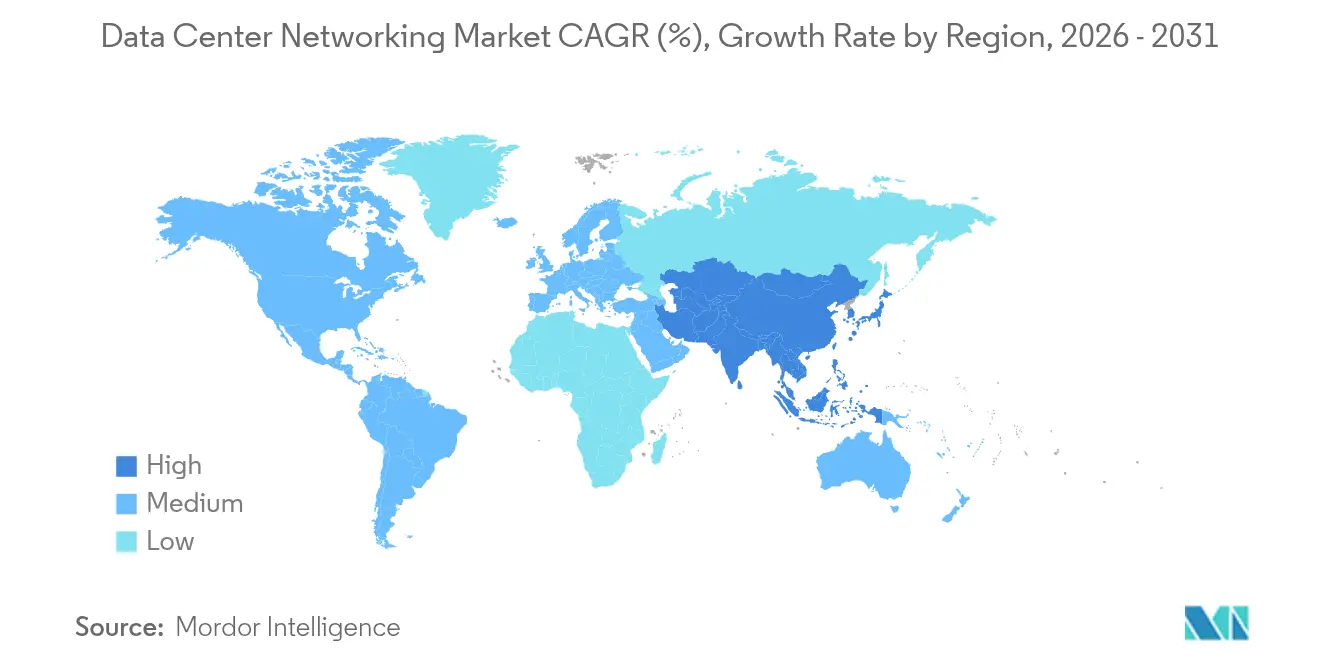

- Regional sicherte sich Nordamerika im Jahr 2025 einen Anteil von 26,05 % am Markt für Rechenzentrumsnetzwerke, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 17,55 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Rechenzentrumsnetzwerke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Cloud-First-IT-Strategien in Unternehmen | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg des Ost-West-Datenverkehrs aufgrund von KI/ML-Workloads | +4.1% | Global, angeführt von Hyperscale-Regionen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Edge-Rechenzentrumsaufbau durch Telekommunikationsbetreiber | +2.8% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Preiserosion bei 400-GbE-Ports verbessert den ROI | +1.9% | Global, frühe Übernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einsatz von verlustfreiem Ethernet für beschleunigtes Computing | +2.3% | Hyperscale-Märkte in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Open-Source-Netzwerk-Betriebssystem-Beiträge von Hyperscalern | +1.5% | Global, konzentriert in großen Cloud-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Cloud-First-IT-Strategien in Unternehmen

Unternehmen, die Hub-and-Spoke-Designs durch Microservices ersetzen, erzeugen unvorhersehbare Datenverkehrsspitzen, die softwaredefinierte Overlays und Echtzeit-Telemetrie erfordern. Programmierbare Switches, Cloud-native Firewalls und Zero-Trust-Segmentierung werden obligatorisch, wenn Finanzinstitutionen ihre Cloud-Budgets erweitern. Dieser Treiber trägt zu Erneuerungszyklen für 400-GbE-Leaf-Spine-Fabrics und Analyse-Engines bei, die Latenz-Hotspots erkennen und beheben.

Anstieg des KI/ML-Ost-West-Datenverkehrs

GPU-Cluster übertragen Gradienten und Parameter in Volumina, die bis zu 100-mal höher sind als bei herkömmlichen Workloads, wodurch konventionelle Nord-Süd-Architekturen überfordert werden. RoCE-v2 mit Priority Flow Control und Explicit Congestion Notification verhindert Paketverluste während kollektiver Operationen, während die Nachfrage nach 800-G- und 1,6-T-Schnittstellen die Merchant-Silicon-Innovation beschleunigt. [1]Alibaba HPN, Ein Rechenzentrumsnetzwerk für das Training großer Sprachmodelle | Tagungsband der ACM SIGCOMM 2024 Konferenz,

dl.acm.orgTier-2-Clouds setzen auf Ethernet statt proprietärer Transportprotokolle, um Kosten und Interoperabilität in Einklang zu bringen.

Telekommunikationsgeführter Aufbau von Edge-Rechenzentren

Betreiber integrieren Carrier-Grade-Timing mit hochdichten Top-of-Rack-Switches zur Unterstützung von 5G, IoT und generativer KI-Inferenz am Netzwerk-Edge. Konvergierte Geräte mit sowohl BGP als auch VXLAN verkürzen die Bereitstellungszyklen in platzbeschränkten Gehäusen. Über 15 globale Telekommunikationsunternehmen errichten derzeit KI-fähige Mikro-Standorte, die den Datenverkehr von regionalen Kernen ablenken.

Preiserosion bei 400-GbE-Ports

Die Optik- und Switch-ASIC-Kosten für 400 GbE sanken zwischen 2023 und 2025 um mehr als 35 %, was mittelständischen Unternehmen wirtschaftlichen Spielraum verschafft, um 100-G-Upgrades zu überspringen. Die positive Volumen-Kosten-Spirale ermöglicht es Hyperscalern, 800-G-Verbindungen für kommende GPU-Generationen zu erproben, während gleichzeitig eine breitere Ökosystem-Akzeptanz von QSFP-DD- und OSFP-Transceivern gefördert wird.[2]Dell ,"64 x 400GbE: Ein schnelleres, umweltfreundlicheres Rechenzentrum," dell.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Multi-Vendor-Interoperabilität | -2.1% | Global, besonders ausgeprägt in Unternehmensumgebungen | Mittelfristig (2–4 Jahre) |

| Wachsende Netzwerkkomplexität und Qualifikationslücken | -1.8% | Global, konzentriert in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko für Merchant Silicon | -1.4% | Global, kritisch für die APAC-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Steigende Leistungsdichte in Rechenzentren begrenzt Port-Upgrades | -2.3% | Global, besonders schwerwiegend in städtischen Rechenzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Probleme bei der Multi-Vendor-Interoperabilität

Proprietäre Protokollerweiterungen behindern die nahtlose Integration von Switches, Optik und Telemetrie-Agenten und zwingen Unternehmen, in kostspielige Validierungslabore zu investieren. [3]Verizon Communications, "Gelernte Lektionen zur Multi-Vendor-Automatisierung," verizon.com Verzögerungen bei der Unterstützung von Open-Standard-Controllern verlängern die Migrationszeitpläne und schaffen betriebliche Silos, insbesondere dort, wo KI-Cluster deterministische Latenzgarantien über ungleiche Fabrics hinweg erfordern.

Wachsende Netzwerkkomplexität und Qualifikationslücken

Administratoren müssen gleichzeitig verlustfreie Ethernet-Semantik, GPU-Workload-Telemetrie und absichtsbasierte Automatisierung beherrschen. Zertifizierte Talentpools bleiben außerhalb von Volkswirtschaften der ersten Kategorie knapp, was die Nachfrage nach Managed-Service-Verträgen und anbieterseitig gelieferter Automatisierung ankurbelt. Wissensdefizite verlängern die mittlere Reparaturzeit und treiben die Betriebsbudgets in die Höhe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen inmitten wachsender Komplexität an Bedeutung

Produkte hielten im Jahr 2025 74,72 % des Umsatzes im Markt für Rechenzentrumsnetzwerke, angeführt von Ethernet-Switches, die von 100 G auf 400 G übergingen, um KI-Workloads zu bedienen. Optische Verbindungen, Speicher-Fabrics und Application Delivery Controller festigten die Dominanz der Produkte, sehen sich nun aber verlangsamtem Stückzahlwachstum gegenüber, da Unternehmen sich auf architektonische Vereinfachung konzentrieren. Anbieter meldeten einen Anstieg bei 51,2-Tbps-Chassis-Verkäufen, als GPU-Cluster expandierten.

Das Segment Dienstleistungen wird voraussichtlich mit einer CAGR von 17,7 % wachsen, da Kunden Design, Integration und Lifecycle-Management von verlustfreien Fabrics auslagern. Installationsdienstleistungen für die Priority-Flow-Control-Abstimmung, Beratung zu Staumetriken und laufende Managed-Fabric-Abonnements treiben wiederkehrende Einnahmen an. Unternehmen berichten von einer um 38 % reduzierten mittleren Bereitstellungszeit nach der Einführung schlüsselfertiger Managed Operations und positionieren Dienstleistungen als wichtigen Ermöglicher von KI-Geschäftsergebnissen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer: Fertigung treibt die Edge-Transformation voran

IT & Telekommunikation sicherte sich im Jahr 2025 durch Hyperscale-Cloud-, CDN- und Telekommunikationsinvestitionen, die die Bereitstellung digitaler Dienste untermauern, 35,75 % des Marktes für Rechenzentrumsnetzwerke. Banking-, Medien-Streaming- und E-Commerce-Workloads dominieren den regionalen Verbrauch über Metropol-Campus hinweg.

Fertigung & Industrie wird bis 2031 mit einer CAGR von 18,05 % voranschreiten, da Predictive-Maintenance-Algorithmen von zentralisierten Clouds zu Micro-Rechenzentren auf dem Hallenboden migrieren. Niederlatenz-Ethernet-Fabrics verbinden Robotik, Maschinenvision-Kameras und MES-Anwendungen und reduzieren Ausfallzeiten und Energieverschwendung. Edge-native Netzwerkverträge sind seit 2023 um das 2,4-Fache gewachsen und stützen die anhaltende Nachfrage nach kompakten, lüfterlosen 400-GbE-Leaf-Switches.

Nach Rechenzentrumstyp: Hyperscaler führen die KI-Infrastruktur an

Kollokationsbetreiber hielten 56,45 % des Umsatzes im Jahr 2025, da Unternehmen asset-leichte Modelle verfolgten, jedoch auf der Kontrolle ihrer eigenen Layer-2-Domänen bestanden. Nachrüstungsaktivitäten konzentrierten sich auf Flüssigkühlkreisläufe und höhere Amperageversorgungen zur Aufnahme von Racks mit mehr als 80 kW.

Hyperscaler- und Cloud-Dienstleister-Campus werden mit einer CAGR von 19,05 % steigen und den größten absoluten Zuwachs zu globalen optischen Backbone-Netzen ausmachen. KI-Cluster mit mehr als 16.000 GPUs erfordern nicht-blockierende Clos-Fabrics mit mehr als 2 Pbps, was Systemintegratoren dazu veranlasst, vollständig integrierte Leaf-Spine-Superspine-Topologien werkseitig vorgekabelt einzusetzen. Das Ergebnis ist ein beispielloser Pull-Through-Effekt für Top-of-Rack-Optik und 102,4-Tbps-Switching-Silicon.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bandbreite: Segment oberhalb von 100 GbE beschleunigt sich

Ports zwischen 50 GbE und 100 GbE machten im Jahr 2025 38,15 % der Lieferungen aus, da die Unternehmens-Erneuerungszyklen mit den Hyperscale-Standards aufholten. Allerdings wird das Segment >100 GbE jährlich um 17,74 % wachsen, angetrieben durch den Bedarf des Marktes für Rechenzentrumsnetzwerke an 400-G-Leafs und 800-G-Spines in KI-Clustern. Im Vergleich dazu konzentrieren sich Ports mit ≤10 GbE nun ausschließlich in Zweigstellen- und Verwaltungsnetzwerken.

Die Expansion im Bereich >100 GbE korreliert mit Merchant-Silicon-Roadmaps, die Dichten von 51,2 Tbps und 102,4 Tbps bieten. Optoelektronisches Co-Packaging und fortschrittliche PAM4-Modulation senken den Energieverbrauch pro Bit weiter und kompensieren dabei teilweise den thermischen Druck auf Rack-Ebene. Frühe Pilotprojekte für 1,6-T-Ethernet werden von drei Hyperscalern für Produktionscluster im Jahr 2027 evaluiert.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 26,05 % des Umsatzes, da der Markt für Rechenzentrumsnetzwerke skalierte, um milliardenschwere Hyperscale-Expansionen zu unterstützen. Die Vereinigten Staaten dominieren die regionale Investitionsausgaben, während kanadische Edge-Cloud-Betreiber und mexikanische Nearshore-Campus inkrementelle Nachfrage beisteuern. Lokale Gerätehersteller profitieren von günstigen Steueranreizen und Stromnetzen mit extrem geringer Kohlenstoffintensität. Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 17,55 % bis 2031, was auf souveräne KI-Strategien zurückzuführen ist, die die inländische Verarbeitung begünstigen. Chinas Eastern-Data-Western-Compute-Backbone verbindet acht Hyperscale-Hubs in Wüstenregionen mit Küstenverbindungen und treibt den Masseneinkauf von Transceivern an. Indien überschritt im Jahr 2025 eine installierte IT-Last von 950 MW, was eine sprunghafte Nachfrage nach 400-GbE-Fabrics sowohl in Kollokations- als auch in Telekommunikations-Edge-Standorten auslöste. Märkte wie Indonesien und Vietnam verstärken die Wachstumswelle mit unterstützenden regulatorischen Rahmenbedingungen und regionalen Untersee-Kabelinvestitionen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Rechenzentrumsnetzwerke ist moderat, nimmt aber an Intensität zu, da KI-Optimierungen den Wert in Richtung verlustfreier Fabrics und integrierter Telemetrie verschieben. Arista Networks überholte Cisco im Q4 2023 beim Switching-Umsatz in Hyperscale-Konten, indem das EOS-Betriebssystem mit KI-Staukontrollverbesserungen ausgerichtet wurde. NVIDIA nutzte Spectrum-X, um seinen GPU-Vorsprung auf Ethernet auszudehnen und eine End-to-End-KI-Plattformstrategie zu verfolgen.

Cisco begegnet dem durch die Integration von Silicon One mit NVIDIAs Plattformen und nutzt seine installierte Unternehmensbasis für Cross-Selling von KI-fähigen Fabrics. Die bevorstehende Übernahme von Juniper Networks durch HPE signalisiert einen strategischen Zug zur Fusion von KI-nativem Routing mit Edge-to-Cloud-Stacks. Dell und Huawei konkurrieren mit vertikal integrierten Racks, die Kupfer-zu-Flüssigkühlung-Konversionen vorstagen. Start-ups wie Arrcus nutzen cloud-neutrale Routing-Stacks, um Tier-2-Cloud- und Kollokations-Footprints zu gewinnen, wo Agilität die Anbieterverankerung übertrumpft. Die Dynamik der Optiklandschaft umfasst den Kauf von Infinera durch Nokia, um kohärente Optik-Portfolios für Metro-Rechenzentrums-Interconnects zu schaffen. Die Wettbewerbsgrenze wird nun durch co-verpackte Optik, adaptives Routing für KI-Workloads und Cloud-native Beobachtbarkeit definiert, die Rechen- und Netzwerkmetriken vereint.

Marktführer in der Branche der Rechenzentrumsnetzwerke

Cisco Systems Inc.

Arista Networks Inc.

Juniper Networks Inc.

Huawei Technologies Co. Ltd.

Dell Technologies (Dell EMC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NVIDIA überholte Cisco und Arista im Bereich Rechenzentrums-Ethernet-Umsatz mit seiner Spectrum-X-Plattform und unterstrich damit die Ambitionen zur vertikalen KI-Netzwerkintegration.

- Mai 2025: Arista Networks erzielte einen rekordverdächtigen Quartalsumsatz von mehr als USD 2 Milliarden und stellte Cluster Load Balancing sowie CloudVision-Erweiterungen für KI-Telemetrie vor.

- März 2025: Arista führte die EOS Smart AI Suite ein, die jobspezifische Staueinblicke und fabric-weites Lastausgleich bietet.

- Februar 2025: Cisco und NVIDIA vertieften ihre Partnerschaft zur gemeinsamen Entwicklung einheitlicher KI-fähiger Fabrics, die Silicon One mit Spectrum-X-Architekturen verbinden.

Umfang des globalen Berichts zum Markt für Rechenzentrumsnetzwerke

Rechenzentrumsnetzwerke bezeichnen die Gesamtheit der Technologien, Protokolle und Hardware, die zur Verbindung physischer und netzwerkbasierter Geräte sowie zur Verwaltung der Netzwerkinfrastruktur, des Speichers und der Verarbeitung von Anwendungen und Daten verwendet werden. Rechenzentrumsnetzwerke sind für eine 100%ige Verfügbarkeit von Rechenzentren von entscheidender Bedeutung. In der heutigen vernetzten Welt werden Geschäfts-Workloads auf einzelnen Computern ausgeführt, was den Bedarf an Rechenzentrumsnetzwerken begründet. Netzwerke bieten Servern, Clients, Anwendungen und Middleware einen standardisierten Plan zur Steuerung der Ausführung von Workloads sowie zur Verwaltung des Zugriffs auf die erzeugten Daten.

Der globale Markt für Rechenzentrumsnetzwerke ist nach Komponententyp (Produkt (Ethernet-Switches, Router, Storage Area Network (SAN), Application Delivery Controller (ADC) und andere Netzwerkgeräte), Dienstleistungen (Installation & Integration, Schulung & Beratung und Support & Wartung)), Endbenutzer (IT & Telekommunikation, BFSI, Regierung, Medien & Unterhaltung und andere Endbenutzer) und Region (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika) segmentiert.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Produkte | Ethernet-Switches |

| Router | |

| Storage Area Network (SAN) | |

| Application Delivery Controller (ADC) | |

| Netzwerksicherheitsgeräte | |

| Softwaredefinierte Netzwerksteuerung (SDN-Controller) | |

| Optische Verbindungen | |

| Dienstleistungen | Installation und Integration |

| Schulung und Beratung | |

| Support und Wartung | |

| Verwaltete Netzwerkdienste |

| IT und Telekommunikation |

| Bank-, Finanzdienstleistungs- und Versicherungsbranche (BFSI) |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Sonstige Endbenutzer |

| Kollokation |

| Hyperscaler/Cloud-Dienstleister |

| Edge-/Micro-Rechenzentren |

| Weniger als 10 GbE |

| 25–40 GbE |

| 50–100 GbE |

| Mehr als 100 GbE |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Produkte | Ethernet-Switches | |

| Router | |||

| Storage Area Network (SAN) | |||

| Application Delivery Controller (ADC) | |||

| Netzwerksicherheitsgeräte | |||

| Softwaredefinierte Netzwerksteuerung (SDN-Controller) | |||

| Optische Verbindungen | |||

| Dienstleistungen | Installation und Integration | ||

| Schulung und Beratung | |||

| Support und Wartung | |||

| Verwaltete Netzwerkdienste | |||

| Nach Endbenutzer | IT und Telekommunikation | ||

| Bank-, Finanzdienstleistungs- und Versicherungsbranche (BFSI) | |||

| Regierung und Verteidigung | |||

| Medien und Unterhaltung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung und Industrie | |||

| Sonstige Endbenutzer | |||

| Nach Rechenzentrumstyp | Kollokation | ||

| Hyperscaler/Cloud-Dienstleister | |||

| Edge-/Micro-Rechenzentren | |||

| Nach Bandbreite | Weniger als 10 GbE | ||

| 25–40 GbE | |||

| 50–100 GbE | |||

| Mehr als 100 GbE | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rechenzentrumsnetzwerke?

Die Marktgröße für Rechenzentrumsnetzwerke beläuft sich im Jahr 2026 auf USD 36,1 Milliarden.

Wie schnell wird der Markt für Rechenzentrumsnetzwerke voraussichtlich wachsen?

Der Branchenumsatz wird voraussichtlich mit einer CAGR von 17,32 % steigen und bis 2031 USD 80,21 Milliarden erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 17,55 % bis 2031 verzeichnen, begünstigt durch Chinas Eastern-Data-Western-Compute-Programm und Indiens Kapazitätsausbau von 950 MW.

Warum übertreffen Dienstleistungen das Produktwachstum?

Die Komplexität von KI-optimierten Fabrics treibt Unternehmen dazu, Design, Integration und Lifecycle-Management auszulagern, was das Segment Dienstleistungen auf eine CAGR von 17,7 % hebt.

Seite zuletzt aktualisiert am: