Marktgröße und Marktanteil für Managed Services im Rechenzentrum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

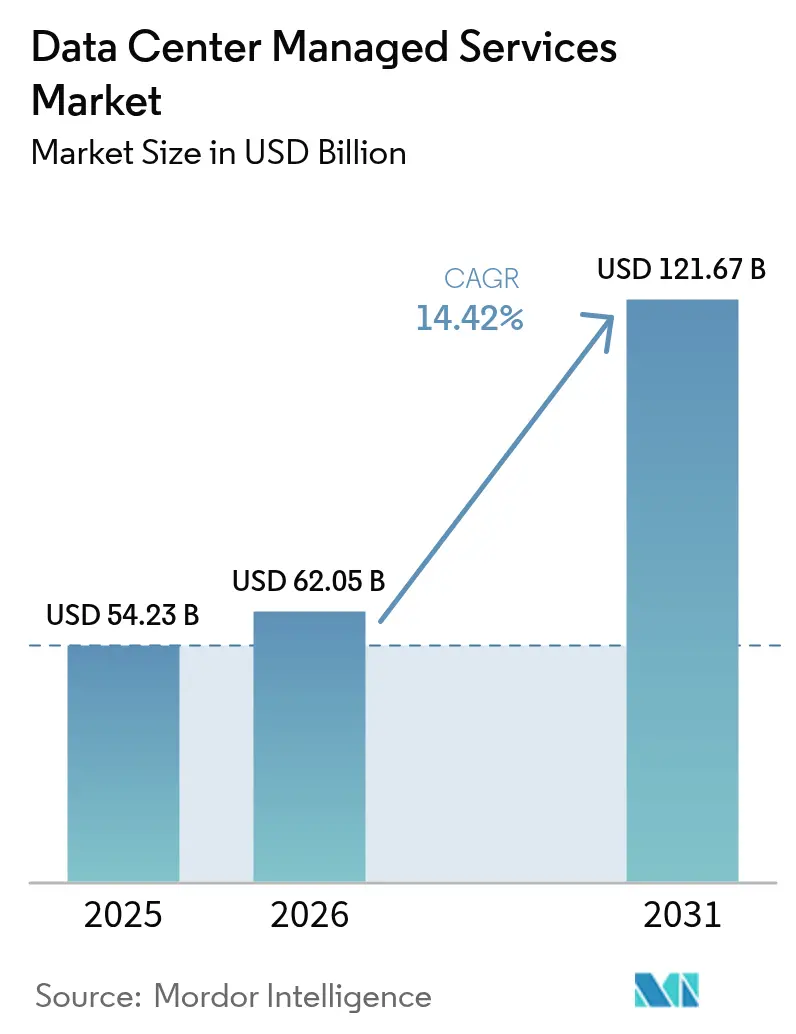

| Marktgröße (2026) | 62.05 Milliarden US-Dollar |

| Marktgröße (2031) | 121.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

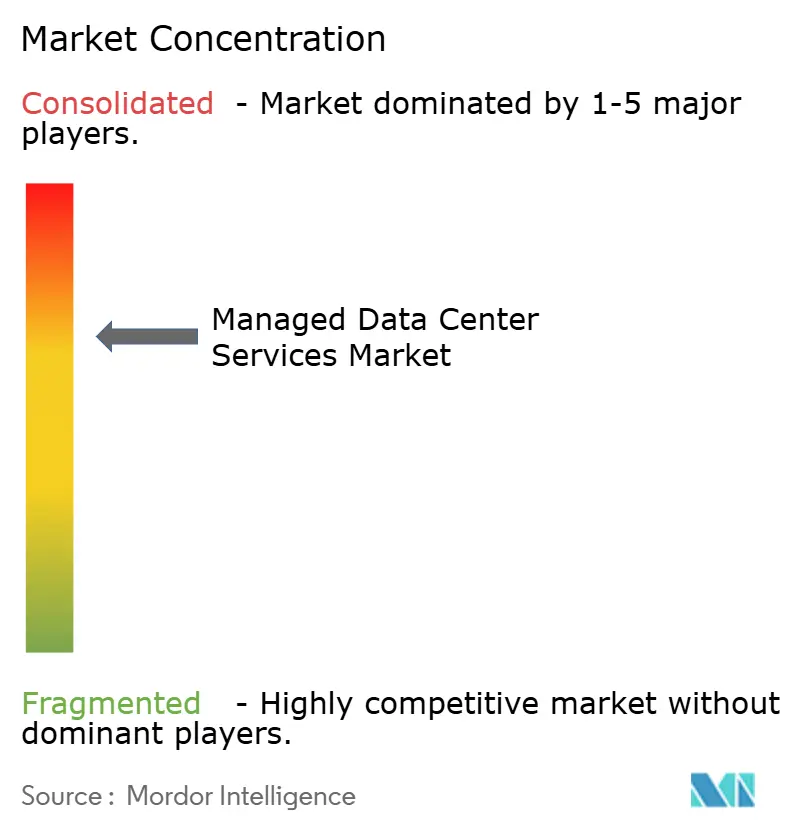

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Managed Services im Rechenzentrum durch Mordor Intelligence

Der Markt für Managed Services im Rechenzentrum wird voraussichtlich von USD 54,23 Milliarden im Jahr 2025 auf USD 62,05 Milliarden im Jahr 2026 wachsen und bis 2031 USD 121,67 Milliarden bei einer CAGR von 14,42 % über den Zeitraum 2026–2031 erreichen. Die rasche Auslagerung von Infrastrukturkomplexität, die zunehmende Dichte von KI-Workloads sowie die Notwendigkeit, steigende Leistungsengpässe zu bewältigen, befeuern diese Expansion. Unternehmen wenden sich an Managed Service Provider (MSPs) für eine kosteneffiziente hybride Orchestrierung, Compliance-Sicherstellung und einen Rund-um-die-Uhr-Betrieb. Verschärfte regulatorische Anforderungen, wachsende Nachhaltigkeitsziele und zunehmende Qualifikationslücken lenken die Budgets weiterhin in Richtung Drittanbieter. Wettbewerbsdruck treibt strategische Konsolidierungen, tiefere vertikale Spezialisierungen und gemeinsame Angebote mit KI-Hardware-Anbietern voran, um Differenzierung und Margenresilienz zu sichern.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp führte die verwaltete IT-Infrastruktur mit einem Marktanteil von 41,10 % im Markt für Managed Services im Rechenzentrum im Jahr 2025; verwaltete Sicherheitsdienste sollen bis 2031 mit einer CAGR von 15,52 % wachsen.

- Nach Bereitstellungsmodell erfassten Cloud-Bereitstellungen im Jahr 2025 einen Anteil von 62,30 % am Markt für Managed Services im Rechenzentrum, während hybride Architekturen mit einer CAGR von 15,21 % bis 2031 voranschreiten.

- Nach Rechenzentrumstyp entfielen auf Kollokationseinrichtungen im Jahr 2025 54,10 % der Marktgröße für Managed Services im Rechenzentrum; Edge- und Micro-Rechenzentren verzeichnen mit 15,07 % CAGR das höchste Wachstum.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Marktanteil von 29,20 % am Markt für Managed Services im Rechenzentrum, während das Gesundheitswesen mit einer CAGR von 15,12 % am schnellsten wächst.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 41,20 % an der Marktgröße für Managed Services im Rechenzentrum, doch der asiatisch-pazifische Raum steigt bis 2031 mit einer CAGR von 15,14 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Managed Services im Rechenzentrum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende hyperscale-getriebene Nachfrage nach Kollokation | +3.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung nachhaltigkeitsgebundener SLAs | +1.8% | Europa, Nordamerika, Tier-1-Städte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Betriebsführung | +2.9% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Auslagerung der Cloud-Kostenoptimierung | +2.4% | Unternehmenszentren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Edge-Rechenzentren | +2.6% | Global, beschleunigt in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Auslagerung aufgrund von Qualifikationslücken in Betrieb und Sicherheit | +2.1% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende hyperscale-getriebene Nachfrage nach Kollokation

Hyperscale-Betreiber sicherten sich im Jahr 2024 mehr als 1.200 MW Kollokationskapazität, um die Vorlaufzeit von 24 bis 36 Monaten für Neubauten zu umgehen. Equinix meldete eine Auslastung von 89 % in seinem globalen Portfolio, während Digital Realty neue Verträge im Wert von USD 1,2 Milliarden abschloss, was die Dringlichkeit nach sofort verfügbarer Fläche unterstreicht.[1]Equinix Inc., "Investor Relations," equinix.com MSPs bündeln Fernbetrieb, Netzwerkoptimierung und verwaltete Sicherheit in schlüsselfertige Pakete, die den Overhead der Hyperscaler reduzieren und die Markteinführungszyklen beschleunigen. Der Effekt ist im asiatisch-pazifischen Raum besonders ausgeprägt, wo Souveränitäts-Cloud-Mandate Partnerschaften mit lokal lizenzierten Anbietern vorschreiben.

KI-gestützte prädiktive Betriebsführung

KI-gestützte Überwachungsplattformen senken ungeplante Ausfallzeiten durch prädiktive Fehleranalyse um 30–40 %. Die Maximo Application Suite von IBM reduzierte die mittlere Behebungszeit bei frühen Rechenzentrum-Rollouts im Jahr 2024 um 35 % und bestätigte damit die wirtschaftliche Grundlage für KI-gestützte Betriebsführung.[2]IBM, "Maximo Application Suite," ibm.com Anbieter, die Telemetriedaten aus Strom-, Kühl- und Netzwerk-Assets integrieren, bieten SLA-Tiers mit 15–20 % Aufschlag an und gewinnen damit Unternehmen, die höhere Zuverlässigkeit ohne Erhöhung der Belegschaft suchen.

Einführung von Edge-Rechenzentren

Die Edge-Kapazität soll sich zwischen 2024 und 2028 verdreifachen, da latenzsensible Workloads aus Einzel- und Industriehandel, Fertigung und Telekommunikation näher an die Endnutzer verlagert werden. Verizon erweiterte seinen mobilen Edge-Fußabdruck im Jahr 2024 auf 47 US-amerikanische Ballungsräume und ermöglichte damit eine Round-Trip-Latenz von unter 10 Millisekunden für Echtzeit-Analysen und AR-Training.[3]Verizon Business, "Mobile Edge Computing-Lösungen," verizon.com MSPs schwenken auf Hub-and-Spoke-Managementmodelle um, die zentralisierte KI-Orchestrierung mit lokalem Feldsupport verbinden.

Einführung nachhaltigkeitsgebundener SLAs

Unternehmen betten mittlerweile Anforderungen an die Kohlenstoffintensität in Verträge ein und fordern PUE-Werte unter 1,3 sowie eine erneuerbare Energiebeschaffung von 75 % bis 2027. Digital Realty reservierte USD 2 Milliarden für die Beschaffung erneuerbarer Energien und Kühlungsaufwertungen mit dem Ziel der Klimaneutralität bis 2030. Flüssigkühlung gewinnt an Bedeutung und reduziert den Energiebedarf von Kühlaggregaten um 20–30 %, wobei die Kapitalkosten für mittlere Wettbewerber eine Herausforderung darstellen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Engpässe in der Netzkapazität des Stromnetzes | -2.8% | Nordamerika (Northern Virginia, Phoenix), Europa (Frankfurt, Amsterdam), asiatisch-pazifischer Raum (Singapur) | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit und Rückführungsrisiko | -1.9% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften | -1.6% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Datensouveränitätsregeln | -1.4% | Europa (DSGVO), China (PIPL), Indien (DPDPA) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Netzkapazität des Stromnetzes

Die Warteschlangen bei den Versorgungsunternehmen erstrecken sich in Northern Virginia, Frankfurt und Singapur mittlerweile über 18 bis 36 Monate. Dominion Energy meldete im Jahr 2024 einen 30-monatigen Rückstau bei der Netzanschlussanbindung, was Betreiber dazu zwingt, Sekundärmärkte wie Ohio und Texas zu evaluieren. KI-Cluster, die zusammenhängende Blöcke von 50 bis 100 MW benötigen, sind am stärksten betroffen und veranlassen einige MSPs, trotz höherer Komplexität gasbetriebene Turbinen oder Brennstoffzellen vor Ort zu installieren.

Anbieterabhängigkeit und Rückführungsrisiko

Cloud-Rückführungsprojekte überschreiten häufig das Budget um das 2- bis 3-Fache aufgrund von Daten-Ausgangsgebühren und der Überarbeitung von Anwendungen. Unternehmen bevorzugen daher hybride verwaltete Dienste, die Kosten und Kontrolle ausbalancieren, sind jedoch auf MSPs angewiesen, um Richtlinien über lokale, Kollokations- und öffentliche Cloud-Umgebungen hinweg zu orchestrieren. Die Aufrechterhaltung einer dualen Infrastruktur erhöht die Gesamtbetriebskosten, mindert jedoch einseitige Preisänderungen durch Hyperscaler.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Sicherheitsdienste überholen das Infrastrukturmanagement

Verwaltete Sicherheitsdienste verzeichnen bis 2031 eine CAGR von 15,52 % – die höchste aller Serviceschichten. Zero-Trust-Architektur-Mandate, mit durchschnittlichen Ransomware-Verbindlichkeiten von USD 4,5 Millionen pro Vorfall, sowie die ISO-27001-Einführung lenken Budgets in Richtung kontinuierliches Bedrohungsmonitoring. Die verwaltete IT-Infrastruktur macht weiterhin 41,10 % des Marktanteils für Managed Services im Rechenzentrum aus und unterstreicht ihre Rolle als operatives Rückgrat.

Anbieter erweitern Sicherheitsoperationszentren, um 24/7-Abdeckungsverpflichtungen zu erfüllen, und integrieren gleichzeitig unveränderliche Speicher-Snapshots und KI-gestützte Anomalieerkennung. Die Marktgröße für Managed Services im Rechenzentrum im Bereich Sicherheitsdienste ist bereit, einen größeren Anteil der Unternehmensausgaben zu übernehmen, da Compliance-Strafen eskalieren. Mittlere MSPs ohne interne Sicherheitsexpertise verfolgen häufig Akquisitionen, um Fähigkeitslücken zu schließen – ein Trend, der sich im Rackspace-Abschluss 2024 widerspiegelte, der das Portfolio für verwaltete Erkennung und Reaktion erweiterte.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Architekturen gewinnen an Dynamik

Cloud-Bereitstellungen erfassten im Jahr 2025 einen Anteil von 62,30 % und spiegeln ein Jahrzehnt rascher Migration wider; hybride Modelle beschleunigen sich jedoch mit einer CAGR von 15,21 %. Unternehmen sehen verbesserte Wirtschaftlichkeit für vorhersehbare 24/7-Workloads, indem sie die Kernberechnung vor Ort behalten und die Cloud für Burst-Kapazität nutzen. Finanzdienstleistungsinstitute veranschaulichen dieses Gleichgewicht, indem sie Transaktions-Engines in konformen Kollokationskäfigen hosten und Cloud-Analysen für kundenorientierte Erkenntnisse nutzen.

MSPs differenzieren sich durch Orchestrierungsschichten, die Infrastrukturheterogenität abstrahieren und einheitliche Sicherheits- und Kostenrichtlinien durchsetzen. Die Marktgröße für Managed Services im Rechenzentrum, die an hybride Frameworks gebunden ist, steigt, da Datensouveränitätsgesetze lokalen Speicher fordern und gleichzeitig die globale Anwendungsreaktionsfähigkeit gewahrt bleibt. Erfolgreiche MSPs integrieren Richtlinien-Engines, die automatisierte Workload-Verschiebungen auf Basis von Latenz-, Kosten- und Compliance-Schwellenwerten ohne Dienstunterbrechung auslösen.

Nach Rechenzentrumstyp: Edge-Einrichtungen fordern die Dominanz der Kollokation heraus

Kollokation bleibt mit einem Anteil von 54,10 % dominant, angetrieben durch Hyperscaler, die schlüsselfertige Megawatt-Blöcke mieten. Dennoch skalieren Edge- und Micro-Einrichtungen mit einer CAGR von 15,07 %, da Einzelhandelsanalysen, autonome Maschinen und mobiles AR eine Latenz im einstelligen Millisekundenbereich erfordern. Lumen fügte im Jahr 2024 120 US-amerikanische Edge-Rechenzentren hinzu und unterstreicht damit das Wachstumspotenzial verteilter Topologien.

Der Marktanteil für Managed Services im Rechenzentrum, der von Edge-Bereitstellungen gehalten wird, weitet sich aus, da MSPs Hub-and-Spoke-Kontrollebenen einführen, die KI-Inferenz auf lokale Knoten verlagern und Trainingsworkloads zentralisieren. Kollokationsführer reagieren, indem sie Innenstadt-Verbindungshubs mit vorstädtischen Edge-Annexen koppeln und Single-Contract-Managed-Services bündeln, die beide Ebenen umfassen. Standardisierungshürden bestehen aufgrund herstellerspezifischer Hardware-Stacks weiterhin und schränken Skaleneffekte ein.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen treibt die schnellste Expansion voran

Die IT- und Telekommunikationssektoren erwirtschaften im Jahr 2025 weiterhin 29,20 % des Umsatzes, während das Gesundheitswesen mit einer CAGR von 15,12 % wächst. Telemedizinische Besuche stiegen von 5 % der US-amerikanischen Konsultationen im Jahr 2019 auf 38 % im Jahr 2024, was die Nachfrage nach HIPAA-konformem Hosting und Disaster-Recovery-Infrastrukturen intensiviert. Workloads aus elektronischen Gesundheitsakten erfordern hochdichten Speicher und veranlassen Anbieter, GPU-gestützte Analysen für Bildgebung und Diagnostik zu integrieren.

Die Branche für Managed Services im Rechenzentrum erweitert sich um spezialisierte Gesundheits-Business-Units mit HITRUST-zertifiziertem Personal. BFSI, Einzel- und Industriehandel sowie Fertigung migrieren ebenfalls kritische Systeme in verwaltete Umgebungen und suchen 24/7-Verfügbarkeitsgarantien und regulatorische Compliance. Energie-, Versorgungsunternehmen und staatliche Sektoren betonen die Konvergenz der Betriebstechnologie und luftgespaltete Konfigurationen und sichern eine stetige, wenn auch vergleichsweise langsamere Akzeptanz.

Geografieanalyse

Nordamerika behielt im Jahr 2025 einen Anteil von 41,20 %. Leistungsengpässe in Northern Virginia, Phoenix und Silicon Valley drängen neue Kapazitäten nach Columbus, Dallas und Atlanta, wo Versorgungsunternehmen überschüssige Lasten und moderate Grundstückspreise bieten. Kanada nutzt Wasserkraft und kühleres Klima, um latenztolerante Workloads anzuziehen, während Mexiko Near-Shore-Bereitstellungen für Südamerika hostet. Ein reifes MSP-Ökosystem und eine ausgeprägte Unternehmensauslagerungskultur stützen die anhaltende regionale Führerschaft.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 15,14 % bis 2031 am schnellsten unter allen Regionen. Chinas Datensicherheitsgesetz und Indiens Gesetz zum Schutz digitaler personenbezogener Daten treiben lokalisierte Infrastrukturmandate voran und steigern die Nachfrage in Peking, Mumbai und Bangalore. Japan steht in Tokio vor Kapazitätsherausforderungen und verlagert Neubauten nach Osaka. Singapurs Moratorium für neue Genehmigungen bis 2027 lenkt Investitionen nach Malaysia und Indonesien. Souveräne Cloud-Strategien und staatliche Subventionsprogramme bilden das Fundament der robusten Expansion der Region.

Europa erwirtschaftet erhebliche Umsätze, gestützt durch Deutschland, das Vereinigte Königreich und Frankreich. Frankfurts Leistungsrückstau verlängert Genehmigungszyklen auf über 24 Monate. Brexit-Dynamiken begünstigen Doppelstandortfußabdrücke in EU- und UK-Jurisdiktionen. Nordische Länder bieten 100 % erneuerbare Stromnetze und kostenlose Kühlvorteile, obwohl die erhöhte Latenz zu mitteleuropäischen Bevölkerungen die Akzeptanz für Echtzeit-Workloads begrenzt. Der Nahe Osten, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabien, investiert stark zur Diversifizierung der Volkswirtschaften, während Afrikas Fortschritt außerhalb Südafrikas und Nigerias ungleichmäßig bleibt.

Regulatorisches Umfeld

Die Regulierung im Bereich Nachhaltigkeitsberichterstattung, Datensouveränität und Sicherheitsgewährleistung wird strenger, was den Compliance-Aufwand für Managed Service Provider (MSPs) und Colocation-Partner erhöht. In der Europäischen Union operationalisiert die Delegierte Verordnung (EU) 2024/1364 der Kommission die Energieeffizienzberichterstattung für Rechenzentren und verpflichtet Betreiber mit einer IT-Leistungsaufnahme ab 500 kW, ab September 2024 und danach jährlich in eine europäische Datenbank zu berichten. Zusätzliche kundenseitige Offenlegungspflichten für Energieeffizienzindikatoren gelten für Colocation- und Co-Hosting-Betreiber bis zum 15. Mai 2026, was MSPs dazu drängt, Energie-, Wasser- und Auslastungskennzahlen in Multi-Tenant-Umgebungen zu erfassen.

Sicherheits- und Souveränitätskontrollen prägen ebenfalls das Servicedesign und die Vertragsgestaltung. In den Vereinigten Staaten richten sich föderal orientierte Managed Services zunehmend an sich weiterentwickelnden staatlichen Sicherheitsgrundlagen aus, darunter das OMB-Memorandum M-25-04 (Leitlinien für das Geschäftsjahr 2025 zu Anforderungen an das Informationssicherheits- und Datenschutzmanagement des Bundes) und die FedRAMP Consolidated Rules für 2026, die die Erwartungen an kontinuierliche Bewertung und automatisierungsfreundliche Kontrollnachweise erhöhen. Im Nahen Osten hat das Dubai Electronic Security Center (Teil von Digital Dubai) die Information Security Regulation (ISR) Version 3.0 eingeführt, die zusätzliche Sicherheitskontrollen für Rechenzentren vorsieht und die Verarbeitung kritischer Informationen außerhalb der VAE einschränkt, was die Nachfrage nach Betrieb im Land, lokalen Personalmodellen und streng geregelter grenzüberschreitender Hybrid-Orchestrierung erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Infrastruktur-OEMs (Server, Netzwerktechnik, Speicher), Anbieter von Strom- und Kühlinfrastruktur (USV, Schaltanlagen, Kühlung und Flüssigkeitskühlung), Cloud- und Virtualisierungssoftware, Sicherheitswerkzeuge, Konnektivitäts- und Interconnection-Anbieter sowie die Systemintegratoren/MSPs, die diese Komponenten in Design-Build-Operate- und Run-State-Servicevertäge umwandeln. In diesem Markt fungieren MSPs zunehmend als Generalunternehmer und Beschaffungsorchestratoren für langfristigen Managed-Betrieb, indem sie Hardware-Stacks, Monitoring- und AIOps-Plattformen sowie Sicherheitskontrollen auswählen und diese dann in SLAs über On-Premise-, Colocation- und Public-Cloud-Umgebungen hinweg einbinden.

Vorgelagerte Engpässe, insbesondere beim Netzzugang und bei Ausrüstung mit langen Lieferzeiten, wirken sich auf Umfang und Preisgestaltung von Managed Services aus. Lieferkettenengpässe und Lieferverzögerungen bei kritischer Ausrüstung sowie mehrjährige Zeitpläne für Strom und Interconnection erhöhen den Wert von Anbietern, die frühzeitig Kapazitäten sichern oder modulare Lösungen anbieten können. So gaben SLB und Liberty Energy im Juli 2026 eine strategische Allianz bekannt, die sich auf modulare Infrastruktur und integrierte Stromerzeugung für globale Rechenzentrumsprojekte konzentriert. Nachgelagert gewinnen Partnerschaften, die Managed Operations mit regulierten KI-Plattformen kombinieren, bei regulierten Käufern an Sichtbarkeit, darunter Rackspace Technology und Palantir Technologies, die im Juli 2026 ein Betriebsframework starteten, das Palantir Foundry und AIP mit den Managed Operations von Rackspace für souveräne und regulierte Unternehmens-KI-Einsätze integriert.

Wettbewerbslandschaft

Der Markt für Managed Services im Rechenzentrum ist mäßig fragmentiert. Die Top-10-Anbieter erwirtschaften nahezu die Hälfte des globalen Umsatzes. Kollokationsführer Equinix und Digital Realty expandieren entlang des Wertschöpfungsstapels und bündeln Sicherheit, Netzwerk- und Anwendungsmanagement in Einzelverträge. IT-Dienstleistungskonzerne IBM und NTT vertiefen Infrastrukturportfolios und verbinden Anwendungshosting mit Zero-Trust-Sicherheit. Hyperscaler wie Microsoft Azure und Alibaba Cloud verwischen Servicegrenzen, indem sie verwaltete Betriebsführung für hybride Umgebungen anbieten, was den Preisdruck verstärkt.

Strategische Allianzen verbreiten sich. Schneider Electric und NVIDIA schlossen 2024 eine Partnerschaft, um Racks mit Wärmelasten von über 100 kW zu unterstützen. MSPs, die keine spezialisierte Kühlung oder KI-Cluster-Orchestrierung finanzieren können, sehen sich einem Margendruck ausgesetzt. Edge-Management entwickelt sich als Weißraumgebiet, in dem noch kein eindeutiger Marktführer in der Lage ist, Tausende von Micro-Standorten in großem Maßstab zu verwalten. Akquisitionen beliefen sich im Jahr 2024 auf 15, was die Konsolidierung widerspiegelt, da mittlere Unternehmen nach Skalierung oder vertikaler Tiefe suchen.

Investitionen werden weiterhin in KI-gestützte Betriebsführung und Nachhaltigkeitsdifferenzierung getätigt. Anbieter, die prädiktive Wartungsplattformen einsetzen, verzeichnen Abwanderungsraten, die 30 % unter denen von Wettbewerbern liegen, die noch auf manuelle Prozesse angewiesen sind. Vertikale Spezialisierung, insbesondere im Gesundheitswesen und Finanzbereich, sichert Premiumpreise durch Compliance-Expertise. Betreiber mit Skalierung, Verpflichtungen zu erneuerbaren Energien und KI-Automatisierung sind gut positioniert, um überproportionales Wachstum zu erzielen.

Marktführer für Managed Services im Rechenzentrum

Fujitsu Ltd

Cisco Systems Inc.

Dell EMC

IBM Corporation

AT&T Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

KI-intensive Deployments und Stromengpässe verlagern die Prioritäten der Käufer hin zu Anbietern, die eine durchgängige Einsatzbereitschaft liefern können, einschließlich Hochdichte-Wärmemanagement, schnellerem Zugang zu Strom und Betriebsmodellen, die hybride Bestände über Rechtsräume hinweg konform halten. Großangelegte Kapazitätsprogramme und Kapitalbildung schaffen Raum für MSPs, Lifecycle-Services (Design, Migration, Sicherheitsbetrieb, FinOps sowie 24/7-Anlagen- und Plattformbetrieb) an Neubauten und Nachrüstungen anzuknüpfen. Unterstützt wird dies durch Metas Ankündigung im Juli 2026, seinen Hyperion-Campus in Richland Parish, Louisiana zu erweitern (wodurch sich die gesamte Projektinvestition auf 50 Milliarden USD erhöht und ein Ziel von 5 GW angestrebt wird) sowie durch die im Juli 2026 geschlossene Vereinbarung von I Squared Capital zur Übernahme von 10 Rechenzentrumsanlagen von Cogent Communications zur Bildung einer neuen US-Betreiberplattform.

Souveräne und regulierte Unternehmens-KI schafft zudem eine deutlicher abgegrenzte Managed-Services-Spur, die private Infrastruktur mit regulierten Daten- und Modellbetrieb kombiniert. Das im Juli 2026 gestartete Betriebsframework von Rackspace Technology mit Palantir richtet sich an regulierte Unternehmen, die produktionsreife KI mit strengerer Kontrolle über Datenlokalität, Sicherheitsnachweise und Betriebsprozesse suchen, und stärkt damit die Nachfrage nach Managed Services, die über Infrastruktur hinaus in richtliniengesteuerten Betrieb übergehen. Parallel dazu erhöhen nachhaltigkeitsgebundene SLAs und verpflichtende Energieeffizienzberichterstattung in Teilen Europas die Nachfrage nach Instrumentierung, Berichtsautomatisierung und Optimierungsdiensten, die Anlagentelemetrie mit der Vertragssteuerung verbinden, insbesondere bei Colocation-lastigen Umgebungen, in denen mehrere Kunden eine standardisierte Indikatoroffenlegung benötigen.

Aktuelle Branchenentwicklungen

- Juli 2026: Rackspace Technology startete ein Betriebsframework mit Palantir Technologies, das Palantir Foundry und AIP mit den Managed Operations von Rackspace integriert, um regulierten Unternehmen zu helfen, KI in die Produktion zu überführen. Der kombinierte Ansatz verknüpft Daten- und Modellsteuerung mit dem Day-2-Betrieb und stärkt die Differenzierung von Managed Services in souveränen und compliance-intensiven Umgebungen.

- November 2025: Hewlett Packard Enterprise stellte 650 Millionen USD bereit, um seine GreenLake-Managed-Services-Plattform durch den Einsatz KI-fähiger Infrastruktur in acht Rechenzentren zu erweitern, einschließlich Flüssigkeitskühlungsdesigns für 200-Kilowatt-Racks. Die Investition stärkt die Fähigkeit von HPE, Managed Operations an Hochdichte-KI-Deployments anzubinden, und unterstützt Hybrid-Bereitstellungsmodelle, bei denen Unternehmen vorhersehbare Betriebskosten wünschen.

- September 2024: Schneider Electric und NVIDIA schlossen eine Partnerschaft zur Unterstützung von Rechenzentrums-Racks mit Wärmelasten von über 100 kW. Die Zusammenarbeit beschleunigt Referenzarchitekturen für flüssigkeitsgekühlte, KI-dichte Infrastruktur, an denen sich MSPs und Colocation-Betreiber bei der Bereitstellung von Managed Services für Workloads der nächsten Generation orientieren können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Drittanbieterdienste, die den Betrieb, die Überwachung, die Absicherung und die Optimierung von Rechenzentrumsbetrieben für Kunden übernehmen. Er umfasst IT-Infrastruktur, Netzwerk, Sicherheit, Speicher und Backup sowie Anwendungshosting in Cloud-, On-Premise- und Hybridumgebungen.

Ausschlüsse aus dem Geltungsbereich: Wir schließen kundeneigene Hardware-Investitionsausgaben, eigenständige Softwarelizenzierung und reine Konnektivitätsdienste aus, wenn diese ohne laufenden Managed-Betrieb verkauft werden.

Übersicht der Segmentierung

- Nach Servicetyp

- Verwaltete IT-Infrastruktur

- Verwaltete Netzwerkdienste

- Verwaltete Sicherheitsdienste

- Verwaltete Speicherung und Datensicherung

- Verwaltetes Anwendungshosting

- Nach Bereitstellungsmodell

- Cloud

- Vor-Ort

- Hybrid

- Nach Rechenzentrumstyp

- Kollokationseinrichtungen

- Hyperscale-eigene Standorte

- Unternehmenseigene Vor-Ort-Standorte

- Edge- / Micro-Rechenzentren

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzel- und E-Commerce

- Fertigung

- Regierung und Verteidigung

- Energie und Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Mexiko

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wird verwendet, um die äußeren Leitplanken für Nachfrage, Preisgestaltung und Akzeptanz festzulegen. Wir ziehen konsistente Signale aus öffentlichen Quellen wie der U.S. Energy Information Administration für Kontext zu Strompreisen und Versorgungssicherheit, der International Energy Agency für Effizienz- und Stromnachfragethemen, der International Telecommunication Union für Konnektivitäts- und Verkehrsindikatoren sowie dem U.S. Bureau of Economic Analysis für Kontext zu IT-Dienstleistungen und grenzüberschreitenden Dienstleistungen heran.

Wir prüfen zudem Materialien wie Jahresberichte börsennotierter Unternehmen, Transkripte von Ergebnistelefonkonferenzen und Investorenpräsentationen von Rechenzentrumsbetreibern und Dienstleistern, gefolgt von Mitteilungen von Branchenverbänden und seriöser Presseberichterstattung, um Vertragsbedingungen und Muster der Servicebündelung zu verfolgen. Für quantitative Prüfungen werden selektiv ein kostenpflichtiges Abonnement zu Unternehmensfinanzdaten und ein weiteres zu Patent- und Innovationsaktivitäten genutzt, um die Vendor-Exponierung und den Servicefokus zu bestätigen, und eine Datenbank auf Sendungsebene für Import-Export wird in begrenzten Fällen herangezogen, um die Dynamik der Infrastrukturbereitstellung zu überprüfen. Die oben aufgeführten Quellen sind nicht abschließend, und weitere öffentliche Referenzen wurden während der Studie zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um das Modell gegen reale Kauf- und Lieferbedingungen zu testen. Wir sprachen mit Managed Service Providern, Colocation-Betreibern, Unternehmens-IT-Teams und Channel-Partnern in APAC, EMEA und Amerika, um zu bestätigen, was in Managed-Verträgen enthalten ist, welche typischen Verlängerungszyklen bestehen und wie sich die Ausgaben auf On-Premise-, Cloud- und Hybridbetrieb verteilen. Wenn Desk-Research-Daten breite Spannen zeigten, insbesondere bei gebündeltem Monitoring, Sicherheit und Backup, haben wir die Annahmen durch Nachfolgeprüfungen präzisiert, damit die Größenbestimmung praxisnah bleibt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 21 % | APAC: 45 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 38 % | EMEA: 33 % |

| Kleinere Anbieter: 22 % | Manager: 41 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung beginnt mit dem Aufbau eines Top-Down-Nachfragepools, bei dem die regionale Rechenzentrumsaktivität rekonstruiert und anschließend nach dem Anteil der Umgebungen gefiltert wird, die unter Managed-Service-Verträgen betrieben werden. Um die Gesamtsummen fundiert zu halten, gleichen wir das Ergebnis mit selektiven Bottom-up-Näherungen ab, etwa durch die Stichprobenerhebung typischer monatlicher Servicegebühren, deren Anwendung auf geschätzte Managed-Bestände und anschließende Kanalprüfungen von Preisgestaltung und Attach-Raten.

Zu den wichtigsten im Modell verwendeten Eingaben gehören Kapazitätserweiterungen und Auslastungssignale von Rechenzentren, die Intensität der Workload-Migration hin zu Hybridumgebungen, Sicherheits- und Compliance-Druck, der den Serviceumfang verändert, die Verfügbarkeit von Arbeitskräften für den 24x7-Betrieb sowie Strom- und Kühlungsbeschränkungen, die Outsourcing-Entscheidungen fördern. Da die Preisgestaltung je nach Bündelung variiert, verfolgen wir zudem, wie oft Sicherheit, Backup und Monitoring zusammen gepackt werden, um Doppelzählungen zu vermeiden.

Für die Prognose wird eine Szenarioanalyse hinsichtlich des Workload-Wachstums (einschließlich höherer Rechendichte) und der Outsourcing-Durchdringung nach Branche angewendet, und die Szenarien werden anschließend zu einem zentralen Fall zusammengeführt. Die Annahmen sind an das ausgerichtet, was Praktiker für Verlängerungen, Neubauten und Preisweitergabe erwarten. Wo Bottom-up-Eingaben für kleinere Länder dünn sind, schließen wir Lücken mithilfe vergleichbarer Marktverhältnisse und gleichen anschließend mit regionalen Nachfrageindikatoren ab.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch drei Perspektiven trianguliert: Nachfragesignale, angebotsseitige Umsatzexponierung und Preiskonsistenzprüfungen über Vertragstypen hinweg. Zeigt eine Region einen ungewöhnlichen Sprung, überprüfen wir erneut die Treiber und folgen mit primären Kontakten nach, um zu bestätigen, ob dies auf wenige Großverträge, eine Preisrücksetzung oder eine Änderung der Bündelung zurückzuführen ist.

Vor der Freigabe durchläuft das Modell eine mehrstufige Überprüfung, bei der Annahmen, Umrechnungen und Aufteilungsfaktoren von einem anderen Analysten geprüft und anschließend mit der Erzählung abgeglichen werden. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie Regulierungsänderungen, großen Kapazitätserweiterungen oder starken Strompreisbewegungen. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Data Center Managed Services mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Data Center Managed Services stimmen oft nicht überein, weil der Servicebereich nicht einheitlich festgelegt wird und weil Preisgestaltung und Vertragsbündelung unterschiedlich behandelt werden. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, der Art und Weise, wie das Timing der Währungsumrechnung gehandhabt wird, und der Häufigkeit, mit der Annahmen aktualisiert werden.

Einige Schätzungen verwenden eine breitere Abgrenzung für ausgelagerte Rechenzentrumsdienste, die den Managed-Betrieb mit angrenzenden Hosting- oder anlagenbezogenen Gebühren vermischt. Bei Mordor Intelligence wird der Markt nur dann erfasst, wenn eine laufende Managed-Service-Schicht für den Betrieb, die Überwachung, die Absicherung und die Optimierung von Rechenzentrumsumgebungen vorliegt, was verhindert, dass einmalige Bauarbeiten und reine Anlagengebühren die Gesamtsumme aufblähen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 54,23 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 60,18 Mrd. USD (2025) | Verwendet eine Abgrenzung als ausgelagerte Dienstleistungen mit begrenzter Klarheit hinsichtlich der Trennung von Managed Operations und gebündelten Hosting- oder anlagenbezogenen Gebühren, was den Ausgangswert erhöhen kann. |

| Branchenforschungsinstitut B | 57,63 Mrd. USD (2023) | Berichtet über eine absolute Wachstumszuwachszahl über einen Prognosezeitraum und stützt sich auf ein anderes Basisjahr, sodass die Umrechnung in eine vergleichbare Größe für 2025 stark von implizierten Ausgangswerten und Timing-Annahmen abhängt. |

Die Spannbreite zwischen den Herausgebern erklärt sich vor allem dadurch, was in eine Managed-Services-Gesamtsumme einbezogen wird und auf welches Jahr Bezug genommen wird, sowie anschließend dadurch, wie gebündelte Preisgestaltung in bereinigte Serviceumsätze umgerechnet wird. Durch die Verknüpfung des Modells mit wiederholbaren Nachfrageindikatoren und die Anwendung klarer Einschlussregeln bleibt die Endzahl transparent und in Planungsdiskussionen leichter validierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Managed Services im Rechenzentrum?

Der Markt beläuft sich im Jahr 2026 auf USD 62,05 Milliarden.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, USD 121,67 Milliarden zu erreichen, was einer CAGR von 14,42 % von 2026 bis 2031 entspricht.

Welcher Servicetyp expandiert am schnellsten?

Verwaltete Sicherheitsdienste wachsen mit einer CAGR von 15,52 % aufgrund von Zero-Trust-Mandaten und Ransomware-Bedrohungen.

Welche Region zeigt das schnellste zukünftige Wachstum?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 15,14 %, angetrieben durch souveräne Cloud-Richtlinien und Hyperscale-Investitionen.

Warum gewinnen hybride Bereitstellungsmodelle an Beliebtheit?

Unternehmen streben Kosteneinsparungen, Latenzkontrolle und Souveränitäts-Compliance an, indem sie Vor-Ort- und Cloud-Ressourcen ausbalancieren.

Seite zuletzt aktualisiert am: